BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Perkembangan perekonomian saat ini mempengaruhi perkembangan perusahaan-perusahaan yang go public di Indonesia, sehingga berdampak pada perkembangan pasar modal di Indonesia. Perkembangan tersebut membuat setiap perusahaan-perusahaan yang go public wajib untuk membuat dan menyajikan laporan keuangan. Laporan keuangan mempunyai peran yang sangat penting dalam kelangsungan sebuah perusahaan, dimana laporan keuangan fungsi utamanya sebagai media komunikasi antara pihak internal perusahaan (manajemen) dengan pihak eksternal perusahaan. Penyajian informasi dapat bermanfaat apabila disajikan secara akurat, dan handal, serta tepat waktu pada saat dibutuhkan oleh para pemakainya.

Rp1.000.000,00 (satu juta rupiah) atas setiap hari keterlambatan penyampaian laporan dimaksud dengan ketentuan bahwa jumlah keseluruhan denda paling banyakRp500.000.000,00 (lima ratus juta rupiah).”

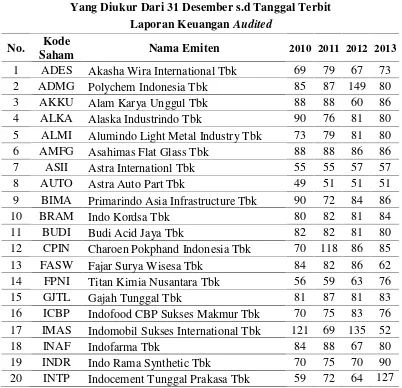

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal laporan auditor independen mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor (Iskandar dan trisnawati, 2010). Rentang waktu ini dikenal dengan audit delay. Dalam penelitian lain audit delay disebut juga audit report lag (Supriyati dan Indriyani, 2012).Berikut ini data audit delay beberapa emiten dalam sektor manufaktur dari tahun 2010 sampai dengan 2013:

Tabel 1.1

Rata-Rata Audit Delay Tahun 2010 s.d 2013 Yang Diukur Dari 31 Desember s.d Tanggal Terbit

Laporan KeuanganAudited

No. Kode

Saham Nama Emiten 2010 2011 2012 2013

1 ADES Akasha Wira International Tbk 69 79 67 73

2 ADMG Polychem Indonesia Tbk 85 87 149 80

3 AKKU Alam Karya Unggul Tbk 88 88 60 86

4 ALKA Alaska Industrindo Tbk 90 76 81 80

5 ALMI Alumindo Light Metal Industry Tbk 73 79 81 80

6 AMFG Asahimas Flat Glass Tbk 88 88 86 86

7 ASII Astra Internationl Tbk 55 55 57 57

8 AUTO Astra Auto Part Tbk 49 51 51 51

9 BIMA Primarindo Asia Infrastructure Tbk 90 72 84 86

10 BRAM Indo Kordsa Tbk 80 82 81 84

11 BUDI Budi Acid Jaya Tbk 82 82 81 80

12 CPIN Charoen Pokphand Indonesia Tbk 70 118 86 85

13 FASW Fajar Surya Wisesa Tbk 84 82 86 62

14 FPNI Titan Kimia Nusantara Tbk 56 59 63 76

15 GJTL Gajah Tunggal Tbk 81 87 81 83

16 ICBP Indofood CBP Sukses Makmur Tbk 70 75 83 76 17 IMAS Indomobil Sukses International Tbk 121 69 135 52

18 INAF Indofarma Tbk 84 88 67 80

21 JECC Jembo Cable Company Tbk 73 132 119 105

22 JPRS Jaya Pari Steel Tbk 116 111 80 84

23 KBLI KMI Wire and Cable Tbk 84 82 84 86

24 KICI Kedaung Indag Can Tbk 70 87 82 52

25 KLBF Kalbe Farma Tbk 77 80 73 85

26 KRAS Krakatau Steel Tbk 67 45 67 87

27 LION Lion Metal Works Tbk 77 89 101 85

28 LMPI Langgeng Makmur Industry Tbk 70 67 84 87 29 LPIN Multi Prima Sejahtera Tbk 63 65 84 80 30 MASA Multistrada Arah Sarana Tbk 88 72 86 76 31 NIKL Pelat Timah Nusantara Tbk 77 55 84 59

32 PBRX Pan Brothers Tbk 49 121 81 76

33 PICO Pelangi Indah Canindo Tbk 84 75 86 80 34 SIAP Sekawan Intipratama Tbk 85 141 79 87

35 SKLT Sekar Laut Tbk 31 79 70 45

36 SMCB Holcim Indonesia Tbk 67 67 46 84

37 SMGR Semen Gresik Tbk 80 79 46 86

38 ULTJ Ultrajaya Milk Industry & Trading

Company Tbk 83 86 84 83

39 UNIC Unggul Indah Cahaya Tbk 49 75 59 59

40 UNIT Nusantara Inti Corpora Tbk 88 86 84 79

Rata-Rata Audit Delay 76 81 80 78

Sumber: Hasil penelitian, 2016 (Data Diolah)

Dari 40 emiten yang diijadikan sampel, rata-rata audit delay setiap tahunnya mendekati batas maksimal, yaitu 90 (sembilan puluh) hari / akhir bulan ketiga setelah tanggal laporan keuangan tahunan.

Beberapa penelitian terdahulu telah meneliti mengenai faktor-faktor yang mempengaruhi lamanya audit delay. Menurut penelitian yang dilakukan Puspitasari dan Anggraini (2010), ukuran perusahaan yang dilihat melalui total aset, mempunyai pengaruh positif dan signifikan terhadap audit delay. Semakin besar total asset yang dimiliki oleh suatu perusahaan, maka semakin besar audit delay-nya. Perusahaan yang mempunyai total asset yang lebih besar akan menyelesaikan audit lebih lama dibandingkan dengan perusahaan yang mempunyaitotal assetlebih kecil, dikarenakan jumlah sampel yang harus diambil semakin besar dan semakin banyak prosedur audityang harus ditempuh. Penelitian ini sejalan dengan Kennedy (2012), namun tidak sejalan dengan penilitian Khasharmeh dan AlJifri (2010), Iskandar dan Trisnawati (2010) yang menunjukkan besar kecilnya ukuran suatu perusahaan tidak mempengaruhi lamanyaaudit delay.

Iskandar dan Trisnawati (2010), dalam penelitiannya menunjukkan bahwa laba rugi perusahaan berpengaruh terhadap audit delay. Perusahaan yang mengalami kerugian akan meminta auditornya untuk menjadwalkan kembali pengauditan lebih lambat dari biasanya sehingga menunda untuk mengumumkan ”bad news” kepada publik. Hal ini konsisten dengan penelitian yang dilakukan oleh Kartika (2009) dan Lela (2013), berbeda dengan penelitian Badriyah (2013), dan Ayemer dan Elizah (2015) yang mengatakan bahwa laba rugi perusahaan tidak berpengaruh terhadapaudit delay.

dalam mengkonfirmasi pihak-pihak (debtholder) yang berkaitan dengan perusahaan. Penelitian yang dilakukan Ayaningsih dan Budiartha (2013), dan Badriyah (2013), akan tetapi berbanding terbalik dengan penelitian Wirakusuma dan Cindrawati (2009).

Kompleksitas operasi perusahaan menggambarkan apakah suatu perusahaan memiliki anak perusahaan, semakin banyak anak perusahaan yang dimilikinya maka akan semakin lama jangka waktu penyelesaian audit. Pernyataan ini sejalan dengan penelitian yang dilakukan oleh Ayemer dan Elizah (2015) dan Tania (2012). Namun tidak dengan penelitian Angruningrum dan Wirakusuma (2013) yang hasil penelitiannya menyatakan kompleksitas operasi perusahaan tidak berpengaruh padaaudit delay.

Dari beberapa faktor- faktor yang dijelaskan di atas, terdapat perbedaan hasil pada beberapa peneliti untuk variabel yang sama, sehingga mendorong peneliti untuk menguji kembali pengaruh faktor-faktor tersebut terhadap audit delay pada perusahaan manufaktur. Peneliti memilih perusahaan manufaktur sebagai objek penelitian karena perusahaan manufaktur memiliki kompleksitas operasi yang tinggi serta merupakan sektor terbesar di Bursa Efek Indonesia. Peneliti memilih ukuran KAP sebagai variabel moderating karena menurut peneliti, ukuran KAP dapat memperkuat hubungan variabel independen dengan variabel dependen yaitu audit delay. KAP yang berafiliasi dengan The Big Four

memiliki tenaga yang profesional dan lebih banyak dibandingkan KAP yang non-Big Four, sehingga dalam melakukan waktu auditnya membutuhkan waktu yang lebih singkat pula.

Dari penjelasan diatas, maka judul penelitian yang diambil “Faktor -Faktor yang Mempengaruhi Audit Delay pada Perusahaan Manufaktur di Bursa Efek Indonesia dengan Ukuran KAP Sebagai Variabel Moderating”

1.2 Rumusan Masalah

Kendala perusahaan dalam mempublikasikan laporan keuangan kepada masyarakat dan kepada Badan Pengawas Pasar Modal (BAPEPAM) adalah ketepatan auditor dalam menyelesaikan laporan auditnya yang disebabkan oleh beberapa faktor- faktor baik internal maupun eksternal. Dari penjelasan di atas, maka rumusan masalah dari penelitian ini adalah sebagai berikut:

simultan maupun parsial pada perusahaan manufaktur di Bursa Efek Indonesia?

2. Apakah ukuran KAP dapat memoderasi hubungan ukuran perusahaan, kompleksitas organisasi perusahaan, laba rugi perusahaan, dan solvabilitas denganaudit delaypada perusahaan manufaktur di Bursa Efek Indonesia? 1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah disebutkan, maka tujuan yang akan dicapai dalam penelitian ini adalah untuk mengetahui: 1. Pengaruh ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi

perusahaan, dan solvabilitas terhadap audit delay pada perusahaan manufaktur di Bursa Efek Indonesia baik secara simultan maupun parsial. 2. Ukuran KAP dapat memoderasi hubungan ukuran perusahaan, kompleksitas

operasi perusahaan, laba rugi perusahaan, dan solvabilitas denganaudit delay

pada perusahaan manufaktur di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Bersamaan dengan tujuan penelitian di atas, adapun manfaat dari penelitian ini adalah:

1. Membantu profesi auditor dan KAP dalam meningkatkan efisiensi dan efektivitas proses audit dengan mengendalikan faktor-faktor yang mempengaruhi audit delay sehingga penyampaian laporan keuangan kepada publik tepat pada waktunya.

3. Menambah wawasan peneliti terhadap faktor-faktor yang dapat mempengaruhiaudit delay.

4. Sebagai bahan referensi untuk peneliti selanjutnya yang ingin melakukan penelitian.

1.5 Originalitas

Tabel: 1.2 Originalitas Penelitian

Pembeda Peneliti Terdahulu Peneliti

Tahun penelitian: 2001–2005 2010–2013