TUGAS AKHIR

PENENTUAN HARGA POKOK PRODUKSI DAN HARGA JUAL PAKAN IKAN LELE DAN NILA DI “KOPERASI DESA MINA GUNUNGKIDUL”

Determination of Cost of Goods Manufacture and Selling Price for Catfish and Tilapia Feeds at “Koperasi Desa Mina Gunungkidul”

Disusun untuk memenuhi persyaratan mencapai gelar Ahli Madya Dosen Pembimbing :

Siti Muslihah, S.E., M.Sc.

OLEH :

RINA KUSUMAWATI 13/344938/SV/03452

PROGRAM STUDI AKUNTANSI DEPARTEMEN EKONOMIKA DAN BISNIS

SEKOLAH VOKASI UNIVERSITAS GADJAH MADA

HALAMAN PERSETUJUAN

Judul : Penentuan Harga Pokok Produksi dan Harga Jual Pakan Ikan Lele dan Nila di “Koperasi Desa Mina Gunungkidul”

Nama : Rina Kusumawati

NIM : 13/344938/SV/03452

Program Studi : Akuntansi

Menyetujui :

Setelah dipresentasikan pada tanggal 21 April 2016

PERNYATAAN KEASLIAN TUGAS AKHIR

Dengan ini saya menyatakan bahwa Tugas Akhir dengan judul :

“Penentuan Harga Pokok Produksi dan Harga Jual Pakan Ikan Lele dan Nila di Koperasi Desa Mina Gunungkidul”

yang diajukan untuk diuji pada tanggal 21 April 2016 adalah hasil karya saya pribadi.

Dengan ini saya menyatakan bahwa dengan sesungguhnya tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “Penentuan Harga Pokok Produksi dan Harga Jual Pakan Ikan Lele dan Nila pada Koperasi Desa Mina Gunungkidul” tepat pada waktunya. Penyusunan Tugas Akhir ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terimakasih kepada :

1. Dra. Sumirah, M.Si., Ak., CA. selaku Ketua Prodi Akuntasi

2. Siti Muslihah, S.E., M.Sc. selaku dosen pembimbing magang yang telah memberikan masukan dan perbaikan dalam proses penyusunan

3. Seluruh anggota Koperasi Desa Mina Gunungkidul 4. Orang tua dan keluarga yang selalu memberi dukungan

5. Teman-teman dan seluruh pihak yang tidak dapat penulis sebutkan satu per satu Semoga Tugas Akhir ini dapat memberikan manfaat bagi para pembaca. Penulisan Tugas Akhir ini tidak lepas dari kekurangan dan kesalahan, maka dari itu apabila ada kritik dan saran akan sangat membantu khususnya bagi diri penulis dan pada dunia pendidikan pada umumnya.

Yogyakarta, 21 April 2016

DAFTAR ISI

TUGAS AKHIR...i

HALAMAN PERSETUJUAN...ii

PERNYATAAN KEASLIAN TUGAS AKHIR...iii

KATA PENGANTAR...iv

DAFTAR ISI...v

DAFTAR GAMBAR...vi

DAFTAR TABEL...vii

INTISARI...viii

ABSTRACT...ix

BAB I PENDAHULUAN...1

1.1 Latar Belakang...1

1.2 Rumusan Masalah...3

1.3 Tujuan Penulisan...4

1.4 Manfaat Penulisan...4

1.5 Kerangka Penulisan...5

BAB II GAMBARAN UMUM PENULISAN...7

2.1 Profil Koperasi Desa Mina Gunungkidul...7

2.2 Susunan Organisasi Koperasi Desa Mina Gunungkidul...9

2.3 Landasan Teori...11

2.3 Tinjauan Pustaka...20

2.4 Metodologi Penulisan...23

BAB III ANALISIS DAN PEMBAHASAN...26

3.1 Analisis...26

3.2 Pembahasan...33

BAB IV KESIMPULAN DAN SARAN...46

4.1 Kesimpulan...46

4.2 Saran...49

DAFTAR PUSTAKA...x

DAFTAR GAMBAR

Gambar 1 Kerangka Penulisan...5

Gambar 2 Susunan Pengurus Periode 2014-2017...10

Gambar 3 Susunan Pengawas Periode 2014 - 2017...11

DAFTAR TABEL Tabel 1 Tinjauan Penelitian Sebelumnya...21

Tabel 2 Biaya Bahan Baku Pakan Ikan Lele...26

Tabel 3 Biaya Tenaga Kerja Langsung Pakan Ikan Lele...27

Tabel 4 Biaya Overhead Pabrik Pakan Ikan Lele...28

Tabel 5 Biaya Bahan Baku Pakan Ikan Nila...29

Tabel 6 Biaya Tenaga Kerja Langsung Pakan Ikan Nila...30

Tabel 7 Biaya Overhead Pabrik Pakan Ikan Nila...30

Tabel 8 Perhitungan Penyusutan Mesin & Peralatan...32

Tabel 9 Penentuan Harga Pokok Produksi Pakan Ikan Lele...34

Tabel 10 Biaya Operasional untuk Produksi Pakan Ikan Lele...37

Tabel 11 Penentuan Mark-Up Pakan Ikan Lele...38

Tabel 12 Penentuan Harga Jual Pakan Ikan Lele...38

Tabel 13 Penentuan Harga Pokok Produksi Pakan Ikan Nila...40

Tabel 14 Biaya Operasional untuk Produksi Pakan Ikan Nila...42

Tabel 15 Penentuan Mark-Up Pakan Ikan Nila...44

INTISARI

Harga pokok produksi dapat gunakan untuk menentukan harga jual. Menurut objek pengeluarannya, dalam menentukan harga pokok produksi terdapat unsur-unsur biaya produksi yang dibebankan pada sebuah produk. Unsur-unsur biaya tersebut meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Dengan menghitung harga pokok produksi yang akurat maka akan diketahui harga jual yang tepat sesuai perhitungan. Harga jual ditentukan dengan menambah mark-up sebesar prosentase tertentu dari total biaya penuh berdasarkan perhitungan. Penelitian ini bertujuan untuk membantu penyusunan harga pokok produksi dan harga jual pakan ikan lele dan nila yang tepat pada Koperasi Desa Mina Gunungkidul. Penentuan harga pokok produksi yang dilakukan koperasi masih berupa perkiraan serta belum memperhitungkan seluruh biaya overhead pabrik seperti biaya penyusutan mesin dan peralatan. Data yang diperoleh dari penelitian ini berupa data primer dan data sekunder yang berasal dari Koperasi Desa Mina Gunungkidul yang diperoleh melalui wawancara, dokumentasi, dan observasi.

ABSTRACT

Cost of goods manufactured can used to determine the selling price . By object of expenditure, in determining the cost of good manufactured are the elements of production costs imposed on a product . The elements of these costs include the cost of materials , direct labor costs and factory overhead costs. By calculated the cost of good manufactured accurately, it will known the appropriate selling price calculations. The selling price is determined by adding the mark-up for a certain percentage of the cost based on a calculation. This research aims to assist the preparation of cost of good manufactured and the selling price of catfish and tilapia feeds right at “Koperasi Desa Mina Gunungkidul”. Determining the cost of production conducted cooperative is still a forecast and not take into account all overhead costs such as depreciation costs of machinery and equipment. The data obtained from this study are primary data and secondary data are derived from “Koperasi Desa Mina Gunungkidul” by interviews , documentation , and observation

BAB I PENDAHULUAN 1.1 Latar Belakang

Berkembangnya kegiatan usaha di daerah akan berdampak positif terhadap pembangunan dan tingkat kesejahteraan. Jumlah pengangguran dapat dikurangi karena tenaga kerja terserap dengan baik sehingga mampu meningkatkan pendapatan masyarakat sekitar. Pemerintah, melalui Kementrerian Koperasi dan Usaha Kecil dan Menengah turut mengembangkan industri-industri di daerah salah satunya melalui koperasi. Masyarakat yang berpotensi menghasilkan produk dengan manfaat ekonomi yang baik kemudian dikelompokkan kedalam suatu wadah berupa koperasi. Sebagai bagian dari kegiatan perekonomian tentunya koperasi juga mendorong keadaan perekonomian saat ini. Koperasi menjadi tempat yang sesuai untuk masyarakat yang masih kuat dengan rasa kegotong-royongan dan asas kekeluargaan.

Suatu usaha dapat berkembang dengan baik jika manajemennya mampu melihat peluang dan mengikuti permintaan pasar masyarakat saat itu. Hal terpenting lainnya adalah mampu melakukan perencanaan dengan tujuan yang jelas serta memperhitungkan besarnya biaya yang dikeluarkan, yang kemudian akan dilekatkan pada harga jual produk. Pesatnya perkembangan usaha saat ini yang disertai dengan banyaknya persaingan antar pelaku usaha membuat beberapa usaha kurang mampu mengendalikan biaya atau melakukan perhitungan harga pokok produksi secara tepat sehingga menyebabkan beberapa dari usaha tersebut merugi dan berakhir dengan gulung tikar. Salah satu cara agar suatu usaha mampu melangsungkan usahanya adalah dengan melakukan perencanaan dengan baik dan menghitung harga pokok produksi dengan tepat.

bergerak pada bidang manufaktur dengan salah satu kegiatan yang dilakukan adalah pembuatan pakan ikan mandiri. Penjualan pakan ikan tersebut mampu menghasilkan omset sebesar Rp 150.000.000,00 tiap bulannya.

Dalam menentukan harga pokok produksi, koperasi tersebut menghitung berdasarkkan perkiraan, dimana perkiraan tersebut mencakup biaya bahan baku, tenaga kerja langsung, dan sebagian biaya overhead pabrik. Perhitungan biaya bahan baku diantaranya yaitu perhitungan perkiraan berapa semua bahan baku yang dibutuhkan serta biaya listrik untuk melakukan kegiatan produksi pakan ikan. Untuk tenaga kerja langsung dihitung berdasarkan upah harian yaitu berapa orang pekerja yang melakukan produksi dikali dengan upah harian pekerja dalam sehari. Sementara itu, untuk biaya overhead belum memperhitungkan semua unsur biaya ke dalam perhitungan harga pokok produksi. Padahal terdapat beberapa biaya yang seharusnya dumasukkan kedalam perhitungan harga pokok produksi dalam biaya overhead, diantaranya yaitu biaya tenaga kerja tidak langsung, biaya penyusutan mesin dan peralatan pabrik, biaya listrik, dan biaya overhead lainnya. Akibatnya koperasi ini sulit mengetahui nilai keuntungan secara pasti dari penjualan produk pakan ikan tersebut karena cara perhitungan harga pokok produksi yang digunakan masih belum tepat. Sehingga berdampak pada penentuan harga jual yang ditawarkan kepada pembeli yaitu harga menjadi terlalu tinggi atau terlalu rendah. Dengan harga jual yang terlalu tinggi akan mengakibatkan produk yang ditawarkan sulit bersaing dengan produk sejenis yang ada dipasaran. Sedangkan, jika harga jual produk terlalu rendah akan mengakibatkan laba yang dihasilkan tidak maksimal. Oleh karena itu, perhitungan kembali harga pokok produksi diperlukan untuk menjaga kelangsungan koperasi tersebut. Dengan menghitung harga pokok produksi yang akurat maka akan diketahui harga jual yang tepat sesuai perhitungan.

Masalah yang berkaitan dengan penelitian ini adalah Koperasi Desa Mina Gunungkidul belum dapat menentukan harga pokok produksi pakan ikan lele dan nila secara akurat guna menetukan harga jual. Untuk itu rumusan masalah terkait koperasi tersebut adalah

1. Bagaimana penentuan harga pokok produksi pakan ikan lele dan nila yang tepat pada Koperasi Desa Mina Gunungkidul ?

2. Bagaimana penentuan harga jual pakan ikan lele dan nila yang tepat pada Koperasi Desa Mina Gunungkidul ?

1.3 Tujuan Penulisan

Tujuan penulisan ini adalah :

1. Membantu penyusunan harga pokok produksi pakan ikan lele dan nila yang tepat pada Koperasi Desa Mina Gunungkidul

2. Membantu penyusunan harga jual pakan ikan lele dan nila yang sesuai pada Koperasi Desa Mina Gunungkidul

1.4 Manfaat Penulisan

Manfaat penulisan ini adalah :

1. Penelitian ini mampu menghasilkan laporan harga pokok produksi pakan ikan lele dan nila yang tepat

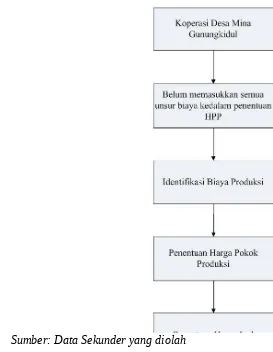

1.5 Kerangka Penulisan

Alur penelitian untuk menentukan harga pokok produksi dan harga jual untuk pakan ikan lele dan nila pada Koperasi Desa Mina Gunungkidul adalah sebagai berikut :

1.6 Sistematika Penulisan

Sistematika penulisan tugas akhir dengan judul “Prenentuan Harga Pokok Produksi pada Produksi Pakan Ikan Lele dan Ikan Nila di Koperasi Desa Mina Gunungkidul” adalah BAB I PENDAHULUAN

Pada bab ini dikemukakan hal hal yang menjadi latar belakang masalah, rumusan masalah, tujuan penulisan, manfaat penulisan, kerangka penulisan, dan sistematika Sumber: Data Sekunder yang diolah

BAB II GAMBARAN UMUM PENULISAN

Pada bab ini dikemukakan profil Koperasi Desa Mina Gunungkidul, Struktur organisasi Koperasi Desa Mina Gunungkidul, landasan teori yaitu mengenai teori yang mendukung pembahasan tugas akhir tersebut, tinjauan pustaka terkait tinjauan penelitian yang dilakukan sebelumnya, serta metodologi penelitian yang digunakan untuk mengumpulkan data.

BAB III PEMBAHASAN

Pada bab ini dikemukakan input data yang diperoleh, proses, serta output yang dihasilkan. Dijelaskan juga mengenai pengujian perhitungan dan pembahasan dari penelitian yang telah dilakukan.

BAB IV KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM PENULISAN 2.1 Profil Koperasi Desa Mina Gunungkidul

Koperasi Desa Mina Gunungkidul adalah salah satu koperasi yang terletak di Jalan Sidodadi No. 28 Susukan II, Genjahan, Ponjong, Gunungkidul, Daerah Istimewa Yogyakarta. Berdiri pada tanggal 15 Desember 2014, koperasi ini didirikan oleh kelompok pembudidaya perikanan Gunungkidul (Pokdakan Pokdakan Gunungkidul). Koperasi Desa Mina Gunungkidul memiliki visi yaitu pembangunan ekonomi masyarakat disusun sebagai usaha bersama berdasar atas asas kekeluargaan. Kemudian, misi dari koperasi tersebut adalah memberikan pelayanan kepada anggota koperasi secara prima dan memperkuat gerakan koperasi dengan bekerjasama melalui jaringan kegiatan pada tingkat lokal dan nasional. Tujuan dibentuknya koperasi tersebut antara lain untuk:

1. Meningkatkan kesejahteraan dan taraf hidup anggota pada khususnya serta masyarakat pada umumnya;

2. Menjadi gerakan ekonomi rakyat serta ikut membangun tatanan perekonomian nasional;

3. Menyatukan pokdakan pembuat pakan ikan dengan satu formulasi.

yang bergerak pada bidang usaha industri perikanan. Beberapa produk atau jasa yang ditawarkan meliputi :

1. Produksi tepung ikan dan minyak ikan, 2. Produksi pakan ikan,

3. Pembenihan dan probiotik ikan, 4. Budidaya ikan air tawar,

5. Bahan baku pelet, dan

6. Jasa rekayasa mesi industri perikanan.

Meskipun baru berusia satu tahun namun, koperasi ini sudah mempunyai anggota tetapnya yaitu 42 orang yang berasal dari berbagai kelompok budidaya daerah setempat. Sumber pendanaan utama berasal dari simpanan anggota yaitu berupa simpanan pokok sebesar Rp 500.000 pada saat pendaftaran dan simpanan wajib sebersar Rp 10.000 yang dibayar setiap bulan. Selajutnya, sisa hasil usaha dibagi berdasarkan prosentase tertentu dari laba bersih yang dialokasikan ke beberapa hal yaitu :

1. Cadangan : 10%

2. Jasa penyimpanan : 40%

3. Jasa pemanfaat : 25%

4. Jasa pengurus dan pengawas : 15%

5. Dana social : 5%

6. Dana pendidikan : 5%

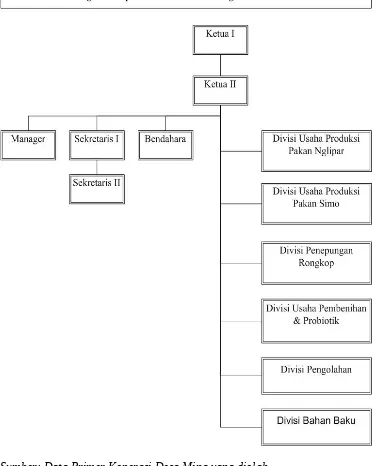

2.2 Susunan Organisasi Koperasi Desa Mina Gunungkidul

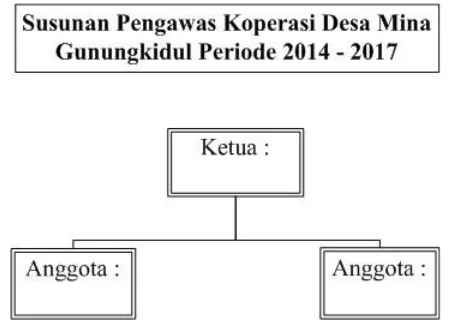

Pengolahan, dan 2 Divisi Bahan Baku. Kemudian, anggota pengawas untuk Koperasi Desa Mina Gunungkidul masa jabatan tahun 2014 sampai dengan 2017 adalah 3 orang dengan rincian 1 Ketua/Koordinator, dan 2 Anggota.

Sumber: Data Primer Koperasi Desa Mina yang diolah

Sumber: Data Primer Koperasi Desa Mina yang diolah

Gambar 3 Susunan Pengawas Periode 2014 – 2017 2.3 Landasan Teori

2.2.1 Pengertian Harga Pokok Produksi

Pengertian harga pokok produksi ini oleh Hadibroto dalam Annisa (2015) adalah biaya-biaya yang dikorbankan untuk memproses bahan-bahan (termasuk bahan bakunya) atau barang setengah jadi, sampai menjadi akhir untuk siap dijual. Berdasarkan pengertian tersebut, maka harga pokok produksi atau biaya produksi merupakan jumlah biaya produksi yang melekat pada persediaan barang jadi sebelum barang tersebut dijual. (Mulyadi,2012), menyatakan bahwa menurut fungsi pokok dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok yaitu :

1. Biaya Produksi

Biaya Produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Termasuk didalamnya biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2. Biaya Pemasaran

Biaya Pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Biaya ini mencakup biaya iklan dan biaya promosi.

Biaya Administrasi dan Umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Biaya ini mencakup biaya gaji karyawan bagian keuangan, akuntansi, personalia dan bagian hubungan masyarakat, biaya telepon, dan lainnya.

Meskipun biaya produksi umumnya diperlakukan sebagai biaya produk dan dimasukkan baik pada persediaan barang dalam proses maupun barang jadi, namun biaya pemasaran serta biaya administrasi dan umum diperlakukan sebagai biaya periode. Biaya periode dibebankan terhadap pendapatan setiap periode akuntansi (Rayburn, 1999).

2.2.2 Unsur-Unsur Harga Pokok Produksi

1. Bahan Langsung (Dirrect Material)

Bahan langsung adalah setiap bahan baku yang menjadi bagian tak terpisahkan dari produk jadi. Akuntan mencatat secara terpisah dan menelusuri semua bahan langsung yang diperlukan dalam memproduksi produk tertentu.

2. Biaya Tenaga Kerja Langsung (Direct Labor)

Biaya tenaga kerja langsung adalah upah yang diperoleh pekerja yang mengubah bahan dari keadaan mentah menjadi produk jadi. Dalam penelitian ini upah yang dimaksud adalah upah yang dibayarkan kepada pekerja yang mengubah bahan baku menjadi produk jadi berupa pakan ikan lele.

3. Overhead Pabrik (Factory Overhead)

Biaya overhead pabrik mencakup semua biaya produksi selain bahan langsung dan biaya tenaga kerja langsung. Penekananya disini adalah pada istilah biaya produksi. Overhead pabrik tidak memasukkan unsur biaya pemasaran serta biaya administrasi dan umum. Sebagai contoh, gaji petugas penjualan merupakan biaya pemasaran, sedangkan gaji yamg diperoleh manajemen puncak dan akuntan keuangan umumnya merupakan biaya administrasi dan umum. Namun, gaji gaji pengendali persediaan atau pencatat waktu adalah overhead pabrik. Contoh-contoh overhead pabrik terdiri dari:

a. Bahan tidak langsung (indirect materials), yaitu perlengkapan operasi, reparasi, dan kebersihan yang digunakan dalam pabrik. Bahan tidak langsung bias juga termasuk jenis-jenis biaya bahan yang kecil dan tidak signifikan dimana biaya bahan itu relative kecil dibandingkan dengan biaya semua bahan baku lainnya, seperti probiotik.

tidak dibebankan sebagai biaya tenaga kerja langsung. Selain itu, hasil usaha mereka tidak mudah ditelusuri ke produk jadi oleh karena itu biaya tersebut dibebankan ke overhead pabrik.

Biaya bahan baku dan biaya tenaga kerja langsung disebut dengan biaya utama, sedangkan biaya overhead pabrik disebut dengan biaya konversi (Mulyadi, 2012).

2.3.3 Metode Pengumpulan Harga Pokok Produksi

Secara garis besar, metode pengumpulan harga pokok produksi dapat dibagi menjadi dua macam yaitu:

1. Metode Harga Pokok Produksi (Job Order Costing)

Menurut Supriyono (1990) menjelaskan bahwa metode harga pokok pesanan adalah metode pengumpulan harga pokok produksi dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah, dan setiap pesanan atau kontrak dapat dipisahkan identitasnya. Pengolahan produk akan dimulai setelah pembeli/pelanggan melakukan pesanan pembelian melalui kartu pesanan pembelian. Mengacu pada pendapat Mulyadi (2012), bahwa metode pengumpulan biaya produksi dengan metode harga pokok pesanan yang digunakan dalam perusahaan yang produksinya berdasarkan pesanan memiliki karakteristik sebagai berikut:

a. Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap produk perlu dihitung harga pokok produksinya secara individual.

b. Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi dua kelompok yaitu biaya produksi langsung dan tidak langsung.

d. Biaya produksi langsung diperhitungkan sebagai biaya harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif yang ditentukan dimuka.

e. Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan.

2. Metode Harga Pokok Produksi Proses (Process Cost Costing)

Menurut Supriyono (1990) metode harga pokok proses adalah pengumpulan harga pokok produksi dan membaginya sama rata pada produk yang dihasilkan pada periode tersebut. Metode ini digunakan oleh perusahaan yang mengolah produknya secara massa. Beberapa karakteristik prosess costing adalah :

a. Bentuk produk homogen yaitu produk yang dihasilkan dari periode ke periode adalah sama.

b. Harga pokok produk dihitung pada akhir periode/setiap satuan waktu.

c. Unit kos dihitung dengan membagi harga pokok periode tertentu dengan jumlah produk.

2.2.4 Metode Penentuan Harga Pokok Produksi

Mulyadi (2012) menyatakan bahwa penentuan kos produksi dipengaruhi oleh pendekatan yang digunakan untuk menentukan unsur-unsur biaya produksi yang diperhitungkan dalam kos produksi. Terdapat dua metode dalam penentuan kos produksi yaitu metode full costing dan variable costing.

1. Metode Full Costing

biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variable maupun tetap (Mulyadi, 2012). Dengan demikian kos produksi menurut merode full costing terdiri dari unsur biaya produksi sebagai berikut :

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variable xxx Biaya overhead pabrik tetap xxx

Kos produksi xxx

Kos produk yang dihitung dengan metode full costing terdiri dari unsur kos produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead tetap maupun variable) ditambah dengan biaya nonproduksi (biaya pemasaran serta biaya administrasi dan umum).

2. Metode Variable Costing

Variable costing merupakan metode penentuan kos produksi yang hanya memperhitungkan biaya produksi yang berperilaku variable ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variable (Mulyadi,2012). Dengan demikian kos produksi menurut merode variable costing terdiri dari unsur biaya produksi sebagai berikut :

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variable xxx

Kos produksi xxx

biaya administrasi dan umum variable) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap serta biaya administrasi dan umum tetap).

2.2.5 Metode Penentuan Harga Jual

Penentuan harga pokok produksi dapat digunakan untuk menghitung harga jual. Harga jual adalah harga barang yang dijual. Menurut Mulyadi (1997) terdapat tiga metode dalam menentukan harga jual yaitu :

1. Penentuan Harga Jual Normal (Normal Pricing)

Berdasarkan pendekatan ini, dalam menentukan harga jual diperlukan informasi biaya penuh pada masa yang akan datang. Metode ini sering disebut dengan istilah cost-plus pricing. Penentuan harga jual berdasarkan metode cost-plus pricing ini yaitu dengan menambah biaya masa yang akan datang dengan mark-up sebesar prosentase tertentu dari kos tersebut. Pada perusahaan manufaktur taksiran biaya penuh dapat dihitung dengan pendekatan full costing. Berikut ini adalah unsur biaya penuh yang dipakai sebagai dasar penentuan harga jual dengan pendekatan full costing

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik (variable + tetap) xxx

Taksiran total biaya produksi xxx

Biaya pemasaran xxx

Biaya administrasi & umum xxx

Taksiran total biaya komersial xxx

Unsur kedua yang diperhitungkan dalam penentuan harga jual adalah laba yang diharapkan. Menurut pendapat ini, dalam keadaan normal harga jual harus dapat menutup biaya penuh dan dapat menghasilkan laba yang diharapkan. Laba tersebut dihitung berdasarkan investasi yang ditanamkan untuk menghasilkan produk atau jasa. Dalam menentukan besarnya laba wajar yang diharapkan, manajer penentu harga jual perlu mempertimbangkan :

a. Cost of capital, merupakan biaya yang dikeluarkan untuk investasi yang dilakukan dalam perusahaan.

b. Risiko bisnis, yaitu semakin besar risiko bisnis yang dihadapi perusahaan semakin besar persentase yang ditambahkan pada cost of capital di dalam memperhitungkan laba yang diharapkan.

c. Besarnya capital employment, yaitu semakin besar investasi yang ditanamkan dalam memproduksi dan memasarkan produk atau jasa maka semakin besar pula laba yang diharapkan dalam perhitungan harga jual.

2. Penentuan Harga Jual dalam cost-type contract

Cost-type contract adalah kontak pembuatan produk atau jasa yang pihak pembeli setuju untuk membeli produk atau jasa pada harga yang didasarkan pada total biaya yang sesungguhnya dikeluarkan oleh produsen ditambah dengan laba sebesar prosentase tertentu dari total biaya sesungguhnya tersebut. Berdasrkan metode ini, harga jual yang dibebankan kepada konsumen dihitung berdasarkan biaya penuh sesungguhnya yang telah dikeluarkan untuk memproduksi dan memasarkan produk.

3. Penentuan Harga Jual Pesanan Khusus (Special Order Pricing)

merupakan dasar yang dipakai sebagai landasan penentuan harga jual. Biaya diferensial terdiri dari biaya variable dan biaya tetap.

2.3 Tinjauan Pustaka

Tabel 1 Tinjauan Penelitian Sebelumnya N

o

Judul Penelitian

Penulis Tahun Metoda

Penelitian

Hasil Perbedaan dengan Penelitian Sekarang 1. Penerapan

Harga Pokok Produksi Metode

Process Costing dan Harga Jual Metode Cost Plus Pricing

pada UKM Konveksi Pak Kirwono di Pemalang

Nurul

Annisa 2015 Objek penelitian ini yaitu perhitungan harga pokok produksipada konveksi kain di UKM Konveksi Pak Kirwono, Penelitian ini termasuk ke dalam jenis data kualitatif dan kuantitatif, yaitu data kualitatif berupa analisis terhadap perusahaan dan data kuantitatif berupa data biaya produksi. Sumber data berupa data primer yang diperoleh dengan mengamati secara langsung proses produksi dan data sekunder diperoleh dari catatan keuangan perusahaan serta dari text book dan literature lainnya. Kemudian, teknik pengumpulan data dengan penelitian lapangan yaitu melalui wawancara, dokumentasi, dan observasi serta penelitian kepustakaan yaitu dari buku bacaan dan literature lain. Sedangkan, metode analisis data berupa analisis deskriptif dengan cara menganalisis perhitungan HPP yang ada.

Perhitungan harga pokok produksi yang dilakukan Pak Kirwono masih berupa biaya secara global dan belum membebankan biaya overhead pabrik sehingga harga jual yang ditentukan belum tepat. Oleh karena itu, penulis membantu menghitung HPP menggunakan metode

process costing dan harga jual dengan metode cost plus pricing.

Perbedaan terletak pada metode perhitungan harga pokok produksi yaitu dengan menggunakan metode process costing dan objek penelitian yaitu UKM Konveksi Pak Kirwono di Pemalang

2. Analisis Penentuan Harga Pokok Produksi pada Perusahaan Batik

Brotoseno di Masaran Sragen

Devin

Enggiana 2005 Berupa penelitian kualitatif dengan objek penelitian yaituperhitungan harga pokok produksi batik pada Perusahaan Batik Brotoseno. Sumber data berupa data primer dan data sekunder. Data primer diperoleh dari wawancara dengan pihak terkait yaitu pemilik Perusahaan Batik Brotoseno sedangkan data sekunder diperoleh dari dokumen-dokumen perusahaan dan literature TA yang sudah tersedia di perusahaan. Metode pengumpulan data dilakukan dengan cara mengamati langsung terhadap proses produksi serta wawancara dengan pemimpin dan karyawan perusahaan terkait kegiatan di perusahaan. Metode analisis berupa analisis deskriptif dengan menganalisis perhitungan HPP

Perusahaan belum menggolongkan biaya produksi secara tepat selain itu, harga pokok produksi dihitung menggunakan metode job order costing

yang kurang sesuai dengan jenis usaha manufaktur berproduktifitas besar sehingga harga pokok produksi dihitung lebih rendah dari perhitungan

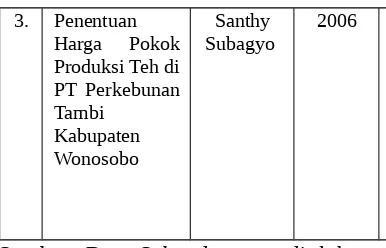

Tabel 1 ( Lanjutan Tinjauan Penelitian Sebelumnya) 3. Penentuan

Harga Pokok Produksi Teh di PT Perkebunan Tambi

Kabupaten Wonosobo

Santhy

Subagyo 2006 Berupa penelitian kuantitatif dan kualitatif. Objek penelitianini adalah penentuan harga pokok produksi teh pada PT Perkebunan Tambi Kabupaten Wonosobo. Sumber data berupa data primer yang diperoleh dengan mengamati secara langsung proses produksi dan data sekunder berupa informasi dan fungsi yang terkait dengan penentuan harga pokok produksi. Kemudian, metode pengumpulan data diperoleh melalui dokumentasi, wawancara, dan observasi. Sedangkan, metode analisis data berupa metode deskriptif kualitatif dengan perhitungan HPP sesuai dengan teori.

PT Tambi telah memasukkan seluruh komponen biaya kedalam perhitungan harga pokok produksi dengan menggunakan metode full costing.

Perbedaan terletak pada objek penelitian yaitu PT Perkebunan Tambi Kabupaten

Wonosobo

2.4 Metodologi Penulisan 2.4.1 Sumber Data

Data yang diperoleh dalam penelitian ini berupa data primer dan data sekunder.

1. Data Primer

Data yang diperoleh dari objek yang diteliti melalui wawancara terkait sejarah pendirian Koperasi Desa Mina Gunungkidul, biaya yang dikeluarkan untuk pembuatan pakan ikan lele, serta observasi pengadministrasian untuk aktivitas produksi pakan ikan lele dan nila. 2. Data Sekunder

Data yang berhubungan dengan tema yang diangkat dalam penelitian. Dalam penelitian ini, data sekunder yang diperoleh berasal dari catatan keuangan koperasi diantaranya nota pembelian bahan baku, nota penjualan, dan laporan keuangan. Selain dari catatan keuangan data sekunder juga berasal dari berbagai literature baik cetak maupun elektronik.

2.4.2 Metode Pengumpulan Data

Dalam penelitian ini, data yang diperoleh dukumpulkan dengan menggunakan metode :

1. Wawancara

Pakan Ikan, dan Tenaga Kerja. Pertanyaan berkaitan dengan aktivitas produksi pakan ikan lele dan nila, sejarah pendirian Koperasi Desa Mina Gunungkidul, dan biaya yang dikeluarkan untuk pembuatan pakan ikan lele dan nila.

2. Dokumentasi

Dilakukan dengan mengumpulkan data yang berhubungan dengan penelitian yaitu berupa nota pembelian bahan baku, nota penjualan, dan laporan keuangan.

3. Observasi

Dilakukan dengan cara observasi pengadministrasian untuk aktivitas produksi pakan ikan lele dan nila.

2.4.3 Metode Analisis Data

Metode analisis data berupa analisis deskriptif. Sebagai acuan, berdasarkan Miles dan Huberman terdapat tiga metode analisis data kualitatif yaitu :

1. Reduksi Data

2. Penyajian Data

Penyajian data adalah kegiatan ketika sekumpulan informasi disusun, sehingga memberi kemungkinan akan adanya penarikan kesimpulan. Bentuk penyajian data berupa catatan pengamatan di lapangan.

3. Penarikan Kesimpulan

BAB III

ANALISIS DAN PEMBAHASAN 3.1 Analisis

3.1.1 Biaya Produksi Pakan Ikan Lele 1. Biaya Bahan Baku

Perhitungan biaya bahan baku dihitung dengan cara mengalikan jumlah satuan barang yang diperlukan dengan harga barang per satuan. Koperasi Desa Mina Gunungkidul mampu melakukan produksi bahan baku 500kg/hari. Berikut ini perhitungan biaya bahan baku untuk produksi pakan ikan lele dalam satu kali produksi.

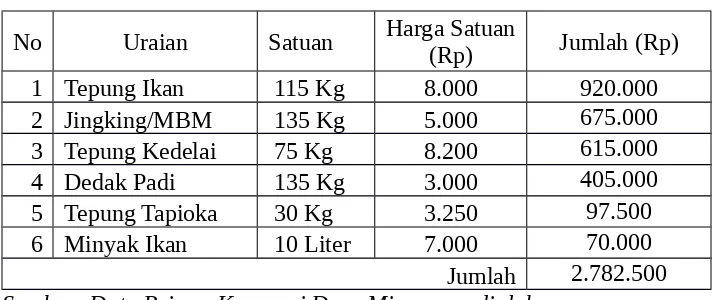

Tabel 2 Biaya Bahan Baku Pakan Ikan Lele

No Uraian Satuan Harga Satuan

(Rp) Jumlah (Rp)

1 Tepung Ikan 115 Kg 8.000 920.000

2 Jingking/MBM 135 Kg 5.000 675.000

3 Tepung Kedelai 75 Kg 8.200 615.000

4 Dedak Padi 135 Kg 3.000 405.000

5 Tepung Tapioka 30 Kg 3.250 97.500

6 Minyak Ikan 10 Liter 7.000 70.000

Jumlah 2.782.500 Sumber: Data Primer Koperasi Desa Mina yang diolah

Tabel tersebut menghitung kebutuhan biaya bahan baku yang digunakan untuk memproduksi 500kg pakan ikan lele dengan total Rp 2.782.500. Sehingga setiap kg pakan ikan lele yang dihasilkan memerlukan biaya bahan baku sebesar Rp 5.565,00.

ikan diproduksi sendiri oleh Devisi Usaha Penepungan Rongkop, bahan baku ikan laut diambil dari daerah Sadeng, Pacitan, Jawa Timur, tepung kedelai diperoleh dari petani local di daerah Gunungkidul, dedak padi diperoleh dari penggilingan padi di daerah Ponjong, Karangmojo, Wonogiri, dan Magelang, kemudian tepung tapioca diperoleh dari hasil pengolahan ketela petani di Gunungkidul, dan untuk jingking/MBM diperoleh dari nelayan yang berada di Baron atau Ponjong (PT Malindo). 2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung dihitung berdasarkan upah harian yaitu berapa orang pekerja yang melakukan produksi dikali dengan upah harian pekerja dalam sehari. Berikut perhitungan upah harian pekerja dalam satu kali produksi.

Tabel 3 Biaya Tenaga Kerja Langsung Pakan Ikan Lele BTKL = Upah per hari x Jumlah Pekerja

= Rp 70.000,00 x 3 Orang = Rp 210.000,00

Sumber: Data Primer Koperasi Desa Mina yang diolah

3. Biaya Overhead Pabrik

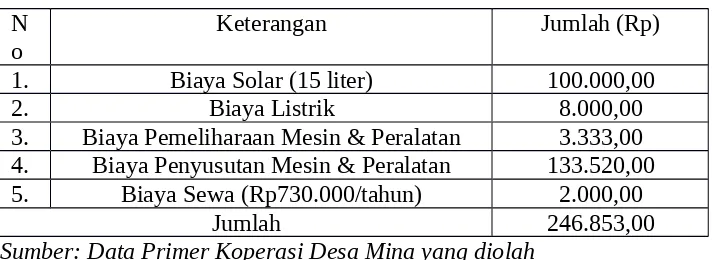

Biaya overhead pabrik termasuk dalam biaya yang dikeluarkan selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik untuk produksi pakan ikan lele pada Koperasi Desa Mina Gunungkidul meliputi biaya listrik, biaya pembelian solar, biaya pemeliharaan mesin, biaya penyusutan mesin, dan biaya sewa bagunan. Berikut adalah alokasi biaya overhead pabrik yang dikeluarkan untuk memproduksi pakan ikan lele sebanyak 500kg.

Tabel 4 Biaya Overhead Pabrik Pakan Ikan Lele N

o Keterangan Jumlah (Rp)

1. Biaya Solar (15 liter) 100.000,00

2. Biaya Listrik 8.000,00

3. Biaya Pemeliharaan Mesin & Peralatan 3.333,00 4. Biaya Penyusutan Mesin & Peralatan 133.520,00

5. Biaya Sewa (Rp730.000/tahun) 2.000,00

Jumlah 246.853,00

Sumber: Data Primer Koperasi Desa Mina yang diolah

Total biaya overhead pabrik yang dikeluarkan untuk memproduksi 500kg pakan ikan lele sebesar Rp246.853,00. Sehingga setiap kg pakan ikan lele memerlukan biaya Rp 494,00.

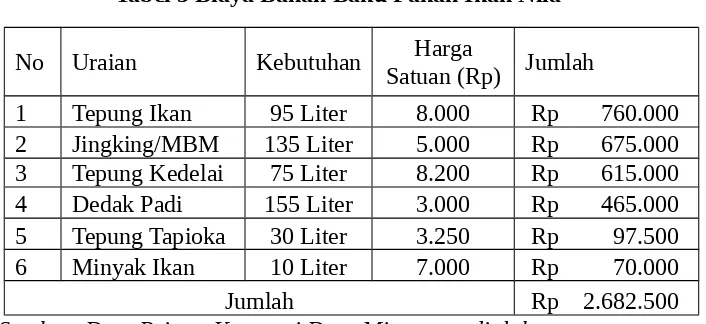

3.1.2 Biaya Produksi Pakan Ikan Nila 1. Biaya Bahan Baku

ini perhitungan biaya bahan baku untuk produksi pakan ikan nila dalam satu kali produksi.

Tabel 5 Biaya Bahan Baku Pakan Ikan Nila

No Uraian Kebutuhan Satuan (Rp)Harga Jumlah

1 Tepung Ikan 95 Liter 8.000 Rp 760.000 2 Jingking/MBM 135 Liter 5.000 Rp 675.000 3 Tepung Kedelai 75 Liter 8.200 Rp 615.000 4 Dedak Padi 155 Liter 3.000 Rp 465.000 5 Tepung Tapioka 30 Liter 3.250 Rp 97.500 6 Minyak Ikan 10 Liter 7.000 Rp 70.000

Jumlah Rp 2.682.500

Sumber: Data Primer Koperasi Desa Mina yang diolah

Tabel tersebut menghitung kebutuhan biaya bahan baku yang digunakan untuk memproduksi 500kg pakan ikan nila dengan total Rp 2.682.500. Sehingga setiap kg pakan ikan lele yang dihasilkan memerlukan biaya bahan baku sebesar Rp 5.365,00. Biaya bahan baku untuk produksi pakan ikan nila lebih sedikit atau terpaut Rp100,00 karena dalam memproduksi pakan nila bahan baku dedak padi lebih banyak dari bahan baku tepung ikan. Hal ini disesuaikan dengan kebutuhan gizi yang diperlukan ikan nila.

2. Biaya Tenaga Kerja Langsung

Tabel 6 Biaya Tenaga Kerja Langsung Pakan Ikan Nila BTKL = Upah per hari x Jumlah Pekerja

= Rp 70.000,00 x 3 Orang = Rp 210.000,00

Sumber: Data Primer Koperasi Desa Mina yang diolah

Perhitungan diatas memperlihatkan jumlah biaya tenaga kerja langsung yang dikeluarkan untuk produksi pakan ikan nila selama satu kali produksi yaitu Rp 210.000,00 untuk tiga orang pekerja yang menghasilkan 500kg pakan ikan. Sehingga, setiap kg pakan ikan nila yang dihasilkan memerlukan biaya untuk tenaga kerja langsung sejumlah Rp 420,00.

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya yang dikeluarkan, selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik untuk produksi pakan ikan nila ini sama dengan biaya overhead pabrik untuk produksi pakan ikan lele. Berikut adalah alokasi biaya overhead pabrik yang dikeluarkan untuk memproduksi pakan ikan nila sebanyak 500kg dalam satu kali produksi.

Tabel 7 Biaya Overhead Pabrik Pakan Ikan Nila N

o Keterangan Jumlah (Rp)

1. Biaya Solar (15 liter) 100.000,00

2. Biaya Listrik 8.000,00

3. Biaya Pemeliharaan Mesin & Peralatan 3.333,00 4. Biaya Penyusutan Mesin & Peralatan 133.520,00

5. Biaya Sewa (Rp730.000/tahun) 2.000,00

Jumlah 246.853,00

Total biaya overhead pabrik yang dikeluarkan untuk memproduksi 500kg pakan ikan nila sebesar Rp246.853,00. Sehingga setiap kg pakan ikan nila memerlukan biaya Rp494,00. Mesin dan peralatan yang digunakan untuk memproduksi pakan ikan nila sama dengan yang digunakan untuk memproduksi pakan ikan lele. Oleh karena itu metode perhitungan dan biaya penyusutan juga sama dengan perhitungan untuk pakan ikan lele.

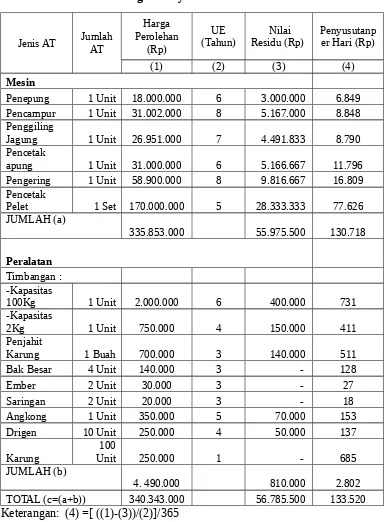

3.1.3 Perhitungan Penyusutan Mesin dan Peralatan

Mesin dan peralatan produksi diperoleh dengan harga Rp 340.343.000,00. Penulis menghitung biaya penyusutan mesin dan peralatan menggunakan metode penyusutan garis lurus. Pada metode ini penyusutan dihitung dengan rumus :

Depresiasi per Tahun = (Harga Perolehan – Nilai Residu) Umur Ekonomis (UE)

Tabel 8 Perhitungan Penyusutan Mesin & Peralatan

Jenis AT JumlahAT

Harga Perolehan (Rp) UE (Tahun) Nilai Residu (Rp) Penyusutanp er Hari (Rp)

(1) (2) (3) (4)

Mesin

Penepung 1 Unit 18.000.000 6 3.000.000 6.849 Pencampur 1 Unit 31.002.000 8 5.167.000 8.848 Penggiling

Jagung 1 Unit 26.951.000 7 4.491.833 8.790 Pencetak

apung 1 Unit 31.000.000 6 5.166.667 11.796 Pengering 1 Unit 58.900.000 8 9.816.667 16.809 Pencetak

Pelet 1 Set 170.000.000 5 28.333.333 77.626 JUMLAH (a)

335.853.000 55.975.500 130.718

Peralatan Timbangan : -Kapasitas

100Kg 1 Unit 2.000.000 6 400.000 731 -Kapasitas

2Kg 1 Unit 750.000 4 150.000 411 Penjahit

Karung 1 Buah 700.000 3 140.000 511 Bak Besar 4 Unit 140.000 3 - 128 Ember 2 Unit 30.000 3 - 27 Saringan 2 Unit 20.000 3 - 18 Angkong 1 Unit 350.000 5 70.000 153 Drigen 10 Unit 250.000 4 50.000 137

Karung

100

Unit 250.000 1 - 685 JUMLAH (b)

4. 490.000 810.000 2.802 TOTAL (c=(a+b)) 340.343.000 56.785.500 133.520 Keterangan: (4) =[ ((1)-(3))/(2)]/365

Sumber: Data Primer Koperasi Desa Mina yang diolah

3.2 Pembahasan

Koperasi Desa Mina Gunungkidul memproduksi pakan ikan lele dan nila mulai dari bahan baku mentah hingga menjadi produk jadi. Perhitungan harga pokok produksi meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Penelitian ini menghitung harga pokok produksi berdasarkan produk yang dihasilkan per satu kali produksi yaitu 500kg pakan ikan. Dalam memproduksi pakan ikan lele dan nila perbedaan kedua produk ini terletak pada biaya bahan baku, karena formula yang digunakan dalam membuat kedua produk tersebut berbeda. Sedangkan untuk biaya tenaga kerja langsung dan biaya overhead pabrik selalu sama. Penentuan biaya produksi pada pakan ikan lele dan pakan ikan nila yang telah jadi, selanjutnya digunakan untuk menentukan harga pokok produksi dan harga jual yang tepat pada kedua produk tersebut.

Harga pokok produksi pakan ikan lele dihitung dengan menggunakan metode full costing dimana pada metode ini perhitungan harga pokok produksi dilakukan dengan menjumlahkan seluruh biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variable maupun tetap kemudian membaginya dengan jumlah yang diproduksi. Penulis menentukan harga pokok produksi dengan menggunakan metode ini karena metode tersebut sesuai untuk diterapkan pada usaha manufaktur yang dilakukan Koperasi Desa Mina Gunungkidul. Seluruh biaya untuk kegiatan produksi dapat dilekatkan pada produk jadi sesuai dengan permintaan pihak koperasi. Pakan ikan lele yang diproduksi dalam satu kali produksi berjumlah 500kg.

Tabel 9 Penentuan Harga Pokok Produksi Pakan Ikan Lele

No Keterangan Jumlah

Biaya (Rp)

Biaya per Kg (Rp) 1 Biaya Bahan Baku 2.782.500 5.565 2 Biaya Tenaga Kerja Langsung 210.000 420 3

Biaya Overhead Pabrik (tetap &

variabel) 246.853 494

Harga Pokok Produksi 3.239.353 6.479 Sumber: Data Primer Koperasi Desa Mina yang diolah

ikan lele adalah Rp6.479. Selisih angka dengan perkiraan koperasi adalah Rp479 dari harga pokok produksi yang diterapkan Koperasi Desa Mina Gunungkidul selama ini sebesar Rp6.000. Nilai perkiraan koperasi tersebut lebih kecil karena dalam menentukan harga pokok produksi koperasi tersebut tidak memasukkan semua komponen peralatan yang digunakan untuk proses produksi kedalam perhitungan biaya penyusutan. Namun disisi lain koperasi menghitung semua mesin milik koperasi ke dalam perhitungan biaya penyusutan. Sedangkan mesin-mesin tersebut tersebar di berbagai divisi pengolahan atau tidak digunakan secara langsung dalam proses produksi. Salah satunya adalah mesin penggiling yang menghasilkan tepung ikan dan minyak ikan. Mesin tersebut berada di Kecamatan Rongkop pada Divisi Tepung Ikan dan Minyak Ikan. Padahal, yang digunakan hanya tepung ikan dan minyak ikan yang telah jadi dan siap untuk di gunakan. Produk tersebut diperoleh Koperasi Desa mina Gunungkidul dengan cara membeli.

3.2.1.2 Penentuan Harga Jual Pakan Ikan Lele

biaya administrasi dan umum. Koperasi desa Mina Gunungkidul tidak mengeluarkan biaya pemasaran. Biaya pengiriman produk jadi tidak ditanggung oleh koperasi, karena pembeli mengambil sendiri produknya dengan jangka waktu yang telah ditentukan pada saat proses pemesanan. Koperasi tersebut hanya mengeluarkan biaya tambahan berupa biaya angkut pembelian bahan baku, namun tidak semua bahan baku diambil oleh koperasi sendiri. Sebagian besar bahan baku diantar langsung oleh penjual dan biaya pengiriman ditanggung oleh pihak penjual bahan baku, sesuai dengan perjanjian pembelian. Biaya dibawah ini termasuk dalam biaya administasi dan umum lain-lain dengan rincian:

Biaya Bensin Rp 50.000,00 Biaya Makan Rp 30.000,00 Biaya Rokok Rp 15.000,00 Biaya Lain-lain Rp 5.000,00 Total Biaya Rp 100.000,00

Berikut ini adalah perhitungan biaya operasional untuk 500kg pakan ikan lele.

Tabel 10 Biaya Operasional untuk Produksi Pakan Ikan Lele

Keterangan Jumlah (Rp) Per Kg(Rp)

Biaya Operasional:

- Biaya Pemasaran 0 0

- Biaya Administasi & Umum 100.000 200

Total Biaya Operasional 100.000 200

Sumber: Data Primer Koperasi Desa Mina yang diolah

Tabel 11 Penentuan Mark-Up Pakan Ikan Lele Penentuan ROI :

Penjualan (500KgxRp8000) Rp 4.000.000

Harga Pokok Produksi Rp 3.239.353 Biaya Operasional Rp 100.000

Total Biaya Penuh Rp 3.339.353

Laba Rp 660.647

ROI (Return On Investment) = Laba

Investasi

ROI = Rp 660.647

Rp340.343.000

ROI = 0,0019

ROI = 0,19%

Penentuan Mark-Up :

Biaya Administrasi & Umum Rp 100.000

Biaya Pemasaran Rp -

Laba yang diharapkan: (0,19%xRp340.343.000) Rp 660.647

Jumlah Rp 760.647

Biaya Produksi Rp 3.239.353

Persentase Mark-Up 23%

Sumber: Data Primer Koperasi Desa Mina yang diolah

Mark-up yang sesuai untuk diterapkan pada Koperasi Desa Mina Gunungkidul berdasarkan perhitungan table 11 adalah 23%. Nilai tersebut diperoleh dari perhitungan ROI sebesar 0,19% atas investasi aset tetap terhadap laba yang dihasilkan.Berikut ini disajikan penentuan harga jual pakan ikan lele berdasarkan mark-up sebesar 23% dari table 11.

Tabel 12 Penentuan Harga Jual Pakan Ikan Lele

Biaya Produksi Rp 3.239.353

Mark-Up (23%xRp3.189.353) Rp 760.647

Jumlah Harga Jual Rp 4.000.000

Volume Produk 500 Kg

Harga Jual per Kg Rp 8.000

Tabel tersebut menunjukkan harga jual pakan ikan lele dengan menambah mark-up sebesar 23% dari total harga produksi yaitu sebesar Rp760.647 per satu kali produksi, sehingga menghasilkan angka Rp8.000 per kg. Harga jual tersebut berbeda dengan harga jual yang ditetapkan Koperasi Desa Mina Gunungkidul yaitu sebesar Rp7.000,00. Penentuan harga jual yang baru dengan menggunakan metode cost plus pricing dapat menambah harga jual sebesar Rp1.000 sehingga keuntungan yang diperoleh juga akan meningkat.

3.2.2 Penentuan Harga Pokok Produksi dan Harga Jual Pakan Ikan Nila Selain memproduksi pakan ikan lele Koperasi Desa Mina Gunungkidul juga memproduksi pakan ikan nila. Selain membudidaya ikan lele kelompok pembudidaya perikanan Gunungkidul (Pokdakan Gunungkidul) juga mengembangkan ikan nila. Hal ini dikarenakan prospek penjualan ikan nila yang cukup bagus di Gunungkidul. Sehingga, koperasi tersebut juga memproduksi pakan nila guna mencukupi kebutuhan pakan ikan nila pada Pokdakan Gunungkidul tersebut. Terkait produksi pakan ikan nila maka, berikut ini akan dipaparkan secara rinci penentuan harga pokok produksi dan harga jual produk pakan ikan nila. 3.2.2.1 Penentuan Harga Pokok Produksi Pakan Ikan Nila

tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variable maupun tetap kemudian membaginya dengan jumlah yang diproduksi. Pakan ikan nila yang diproduksi dalam satu kali produksi berjumlah 500kg.

Tabel 13 Penentuan Harga Pokok Produksi Pakan Ikan Nila

No Keterangan Jumlah Biaya(Rp) Biaya perKg (Rp) 1 Biaya Bahan Baku 2.732.500 5.465 2 Biaya Tenaga Kerja Langsung 210.000 420 3 Biaya Overhead Pabrik 246.853 494

Harga Pokok Produksi 3.189.353 6.379 Sumber: Data Primer Koperasi Desa Mina yang diolah

pakan ikan lele, pada pakan ikan nila nilai harga pokok produksi yang dihitung koperasi juga lebih kecil, karena dalam menentukan harga pokok produksi koperasi tersebut tidak memasukkan semua komponen peralatan yang digunakan untuk proses produksi kedalam perhitungan biaya penyusutan. Namun disisi lain koperasi menghitung semua mesin milik koperasi ke dalam perhitungan biaya penyusutan. Sedangkan mesin-mesin tersebut tersebar di berbagai divisi pengolahan atau tidak digunakan secara langsung dalam proses produksi. Salah satunya adalah mesin penggiling yang menghasilkan tepung ikan dan minyak ikan. Mesin tersebut berada di Kecamatan Rongkop pada Divisi Tepung Ikan dan Minyak Ikan. Padahal, yang digunakan hanya tepung ikan dan minyak ikan yang telah jadi dan siap untuk di gunakan. Produk tersebut diperoleh Koperasi Desa mina Gunungkidul dengan cara membeli.

3.2.2.2 Penentuan Harga Jual Pakan Ikan Nila

pembeli mengambil sendiri produknya dengan jangka waktu yang telah ditentukan pada saat proses pemesanan. Koperasi tersebut hanya mengeluarkan biaya tambahan berupa biaya angkut pembelian bahan baku, namun tidak semua bahan baku diambil oleh koperasi sendiri. Sebagian besar bahan baku diantar langsung oleh penjual dan biaya pengiriman ditanggung oleh pihak penjual bahan baku, sesuai dengan perjanjian pembelian. Biaya dibawah ini termasuk dalam biaya administasi dan umum lain-lain dengan rincian:

Biaya Bensin Rp 50.000,00 Biaya Makan Rp 30.000,00 Biaya Rokok Rp 15.000,00 Biaya Lain-lain Rp 5.000,00 Total Biaya Rp 100.000,00

Berikut ini adalah perhitungan biaya operasional untuk 500kg pakan ikan nila.

Tabel 14 Biaya Operasional untuk Produksi Pakan Ikan Nila

Keterangan Jumlah (Rp) Per Kg(Rp)

Biaya Operasional:

- Biaya Pemasaran 0 0

- Biaya Administasi & Umum 100.000 200

Total Biaya Operasional 100.000 200

Sumber: Data Primer Koperasi Desa Mina yang diolah

Tabel 15 Penentuan Mark-Up Pakan Ikan Nila Penentuan ROI :

Penjualan (500KgxRp7500) Rp 3.750.000 Harga Pokok Produksi Rp 3.189.353

Biaya Operasional Rp 100.000

Total Biaya Penuh Rp 3.289.353

Laba Rp 460.647

ROI (Return On Investment) = Laba

Investasi

ROI = Rp 460.647

Rp340.343.000

ROI = 0,0014

ROI = 0,14%

Penentuan Mark-Up

Biaya Administrasi & Umum Rp 100.000

Biaya Pemasaran Rp -

Laba yang diharapkan: (0,14%xRp340.343.000) Rp 460.647

Jumlah Rp 560.647

Biaya Produksi Rp 3.189.353

Persentase Mark-Up 18%

Sumber: Data Primer Koperasi Desa Mina yang diolah

Mark-up yang sesuai untuk diterapkan pada Koperasi Desa Mina Gunungkidul berdasarkan perhitungan table 11 adalah 10%. Nilai tersebut diperoleh dari perhitungan ROI sebesar 0,18% atas investasi aset tetap terhadap laba yang dihasilkan.

Tabel 16 Penentuan Harga Jual Pakan Ikan Nila

Biaya Produksi Rp 3.189.353

Mark-Up (18%xRp3.189.353) Rp 560.647

Jumlah Harga Jual Rp 3.750.000

Volume Produk 500 Kg

Harga Jual per Kg Rp 7.500

Sumber: Data Primer Koperasi Desa Mina yang diolah

BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

Berdasarkan pembahasan yang telah dipaparkan, penulis mengambil kesimpulan sebagai berikut :

1. Penentuan harga pokok produksi pakan ikan lele dan nila yang dilakukan oleh Koperasi Desa Mina Gunungkidul masih belum tepat. Berikut ini adalah rincian kesimpulan terkait penentuan harga harga pokok produksi pakan ikan lele dan nila.

yang tepat. Penentuan harga pokok produksi menggunakan metode full costing dapat menjadi pilihan dalam menentukan harga pokok produksi yang tepat.

b. Biaya produksi untuk pembuatan pakan ikan lele dan nila terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Biaya bahan baku terdiri dari biaya terkait tepung ikan, jingking/MBM, tepung kedelai, dedak padi, tepung tapioca, dan minyak ikan. Biaya tenaga kerja langsung terdiri dari 3 orang pekerja harian. Kemudian biaya overhead pabrik terdiri dari biaya pembelian solar, biaya listrik, biaya reparasi mesin dan peralatan, serta biaya penyusutan mesin dan peralatan. Perbedaan kedua produk ini terletak pada biaya bahan baku, karena formula yang digunakan dalam membuat kedua produk tersebut berbeda. Sedangkan untuk biaya tenaga kerja langsung dan biaya overhead pabrik selalu sama

c. Penentuan harga pokok produksi menggunakan metode full costing dihitung dengan memasukkan semua unsur biaya dalam proses produksi kedalam perhitungan. Dalam satu kali produksi koperasi tersebut menghasilkan 500kg produk.

baku yang berbeda meskipun biaya tenaga kerja langsung dan biaya overhead yang sama.

e. Harga pokok produksi yang selama ini ditetapkan koperasi lebih rendah dari perhitungan aslinya. Hal ini disebabkan perhitungan biaya overhead yang kurang tepat. Tidak semua peralatan yang digunakan dimasukkan dalam perhitungan sehingga biaya penyusutan menjadi kurang sesuai. Selain itu, pembebanan biaya reparasi yang jumlahnya tidak sesuai menjadi tidak tepat karena biaya reparasi sebagian besar ditanggung oleh Dinas Kelautan dan Perikanan yang memberikan bantuan mesin. Selain itu biaya reparasi tidak dikeluarkan pada setiap kali produksi terjadi.

2. Penentuan jual pakan ikan lele dan nila yang dilakukan oleh Koperasi Desa Mina Gunungkidul masih belum tepat. Berikut ini adalah rincian kesimpulan terkait penentuan harga harga pokok produksi pakan ikan lele dan nila.

dihitung dengan menambah biaya produksi dengan mark-up sebesar persentase tertentu dari kos tersebut.

b. Harga jual pakan ikan lele maupun pakan ikan nila yang selama ini ditetapkan koperasi dengan nilai yang sama pada setiap produknya menjadi tidak tepat. Penentuan harga jual dengan menggunakan metode cost plus pricing dengan mark-up 23% dari harga pokok produksi untuk pakan ikan lele menghasilkan harga jual sebesar Rp8.000 dan dengan mark-up 18% dari harga pokok produksi untuk pakan ikan nila menghasilkan harga jual sebesar Rp7.500. Harga jual tersebut masih berada dibawah harga jual pakan pabrikan yaitu Rp10.000 per kg. Sehingga, koperasi tidak perlu khawatir produk bahwa yang dijual tidak akan laku dijual.

4.2 Saran

Berdasarkan kesimpulan yang telah dipaparkan diatas, saran yang diberikan penulis kepada Koperasi Desa Mina Gunungkidul dan peneliti selanjutnya akan di uraikan dalam rincian sebagai berikut :

4.2.1 Saran bagi Koperasi Desa Mina Gunungkidul

b. Penentuan harga pokok produksi dengan metode full costing dapat menjadi pilihan untuk perbaikan dalam menghasilkan harga pokok yang lebih tepat. Pada metode ini mencerminkan biaya yang sesungguhnya terjadi karena mengitung seluruh biaya produksi baik biaya tetap maupun biaya variable. Kemudian, penentuan harga jual menggunakan metode cost plus pricing dapat menjadi pilihan dalam menentukan harga yang lebih tepat.

4.2.2 Saran bagi Peneliti Selanjutnya

a. Peneliti selanjutnya disarankan untuk mencari dan membaca lebih banyak referensi lain, sehingga hasil penelitian selanjutnya akan semakin baik.

DAFTAR PUSTAKA

Annisa, N. (2015). Penerapan Harga Pokok Produksi Metode Process Costing dan Harga Jual Metode Cost Plus Pricing pada UKM Konveksi "Pak Kirwono" di Pemalang. Tugas Akhir Diploma: Universitas Gadjah Mada Enggiana, D. (2005). Analisis Penentuan harga Pokok Produksi Pada

Perusahaan Batik Brotoseno di Masaran Sragen. Tugas Akhir Diploma: Universitas Sebelas Maret.

Mulyadi. (1997). Akuntansi Manajemen. Yogyakarta: STIE YKPN. Mulyadi. (2012). Akuntansi Biaya. Yogyakarta: BPFE.

Rahmawati, U. (2015). Perhitungan Harga Pokok Produksi dan Harga Jual pada Industri Rumah Tangga Genteng dan Batu Bata Mbah Mardi di Banjardowo Jumbung Kalikotes Klaten. Tugas Akhir Diploma: Universitas Gadjah Mada.

Rayburn, L. G. (1999). Akuntansi Biaya. Jakarta: Erlangga.

Subagyo, S. (2006). Penentuan Harga Pokok Produksi Teh di PT Perkebunan Tambi Kabupaten Wonosobo. Tugas Akhir Diploma: Universitas Negeri Semarang.