UNIVERSITAS INDONESIA

ANALISIS SISTEM INTERNAL DALAM MENERAPKAN PROGRAM

ETIKA BISNIS DI PERUSAHAAN SWASTA

(STUDI KASUS: PT. DUPONT INDONESIA)

SKRIPSI

Octi Nurhusna 1306485024

FAKULTAS EKONOMI PROGRAM EKSTENSI

UNIVERSITAS INDONESIA

ANALISIS SISTEM INTERNAL DALAM MENERAPKAN PROGRAM

ETIKA BISNIS DI PERUSAHAAN SWASTA

(STUDI KASUS: PT. DUPONT INDONESIA)

SKRIPSI

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana

Octi Nurhusna 1306485024

FAKULTAS EKONOMI PROGRAM EKSTENSI JURUSAN AKUNTANSI

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan skripsi sebagai karya akhir ini. Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Indonesia. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan skripsi ini, akan sulit bagi saya untuk menyelesaikannya. Oleh karena itu saya mengucapkan terima kasih kepada pihak-pihak berikut.

1. Bapak Emil Bachtiar, S.E., M.Com., selaku dosen pembimbing yang telah

menyediakan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam penyusunan skripsi ini.

2. Dr. Dini Marina, S.E., M.Com., DEA., selaku ketua penguji skripsi. 3. Ibu Agustin Setya Ningrum, S.E., M.S.Ak, selaku dosen penguji skripsi.

4. Ibu Purwatiningsih S.E., Ak., CA., MBA., DEA., selaku dosen Tata Kelola

Perusahaan yang telah mengenalkan dan mengajarkan penulis dengan etika bisnis, serta memberikan penulis ide untuk membuat karya tulis ini.

5. Bapak Krisnadi Budi Utomo, S.Psi., MBA., selaku manajer Sumber Daya Manusia di

DuPont Indonesia yang telah menyediakan waktu untuk wawancara dan memberikan banyak informasi terkait penelitian.

6. Bapak Jim Guo M.Sc., MBA., selaku Country Manager DuPont Indonesia yang telah

mengizinkan penulis melakukan penelitian.

7. Bapak George Hadi Santoso, selaku Country Manager DuPont Indonesia 2005 – 2015

sebagai orang pertama yang mendorong penulis untuk mengambil studi kasus di DuPont Indonesia, sekaligus telah memberikan izin dan mengarahkan penulis untuk berkoordinasi dengan pihak-pihak lain.

8. Pihak-pihak di PT. DuPont Indonesia yang telah menemani hari-hari penulis dalam

memberikan dukungan.

10.Bu Wulan Rom Hadiana selaku atasan dari penulis selama penulis bekerja di PT.

DuPont Indonesia yang telah banyak memberikan dukungan, nasihat, dan saran yang membangun.

11.Teman-teman Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Indonesia

Jurusan Akuntansi, baik di Salemba maupun di Depok: Khairunnisa, Gladys, Haniyah, Indra, Mahesa, Endah, Pherinda, Apryogi, Ersan, Ruben, Nanda, Maulia, Arya, Rahadian, Ngatman, Zaky, Dhimas, Dewi, Flo, Firman, Cornel, Stephanie, Putri Ayu O., Nabila, Tofan, Raica, Eko S., Eko P., Ramdhani, Mbak Nuri, Kak Yuga, Marsha, Pak Bunya, Kak Betharia, Manna Noverika, Lestari, Lia Mustikawati, Liistigfarin, Irfan, Fiona, Hamka, dan lain-lain yang tidak dapat disebutkan satu per satu.

12.Keluarga penulis, Mama, Papa, dan kakak atas dukungan tiada henti selama ini.

13.Pihak-pihak lain yang membantu penulis selama ini, baik dalam menyelesaikan

skripsi, melaksanakan tugas sebagai karyawan, melaksanakan tugas sebagai mahasiswi, dan lain sebagainya.

Jakarta, 7 Januari 2016

Nama : Octi Nurhusna

Program Studi : Ekstensi Fakultas Ekonomi dan Bisnis

Judul : Analisis Sistem Internal dalam Menerapkan Program Etika Bisnis di

Perusahaan Swasta (Studi Kasus: PT. DuPont Indonesia)

Skripsi ini membahas tentang sistem internal dan penerapan atas program etika di suatu perusahaan swasta, PT. DuPont Indonesia. Penelitian ini menggunakan metode kualitatif dengan desain deskriptif dengan metode perolehan data melalui wawancara dan studi literatur atas dokumen perusahaan. Penelitian mencakup analisa metode pendekatan, ruang lingkup kode etik, pembahasan dari masalah etik. Masalah etik terkait ialah pendekatan yang digunakan, ruang lingkup kode etik, pelaporan biaya perjalanan karyawan, dan kecenderungan atas korupsi. Hasil penelitian mengungkapkan bahwa perusahaan objek studi kasus perlu menentukan pendekatan atas etika yang digunakan. Dari ketetapan pendekatan tersebut, manajemen perusahaan dapat mengembangkan program etika, metode internalisasi nilai, dan kode etik yang sesuai.

Kata kunci:

Name : Octi Nurhusna

Study Program : Extention Program Faculty of Economics and Business

Title : The Analysis of Internal System in Applying Business Ethics in

Private Company (Case Study: PT. DuPont Indonesia)

The focus of this study is internal system and ethics programs application in a company, PT. DuPont Indonesia. This study using qualitative method and descriptive design with interview and literature study of company’s document as the method of data acquisition. The study covered strategy method analysis, scope of company ethic codes, employees’ travel expense report, and the risk of corruption. The result of this study recommend management to decide the ethic strategy method. From the ethic strategy method, company can develop ethic programs, value internalization method, and ethic codes that match.

Key words:

LEMBAR PERNYATAAN ORISINALITAS... iii

LEMBAR PENGESAHAN... iv

KATA PENGANTAR... v

ABSTRAK... vii

DAFTAR ISI... ix

DAFTAR GAMBAR... xi

DAFTAR TABEL... xii

DAFTAR LAMPIRAN... xiii

BAB 1 PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 3

1.3. Tujuan Penelitian... 3

1.4. Manfaat Penelitian... 3

1.5. Metodologi Penelitian... 4

1.6. Keterbatasan Penelitian... 5

1.7. Sistematika Penulisan... 5

BAB 2 TEORI DAN TINJAUAN PUSTAKA... 6

2.1. Etika dan Bisnis... 6

2.2. Membentuk Etika Organisasi... 8

2.2.1. Pengembangan Sistem Etika Berdasarkan Kepatuhan dan Integritas... 8

2. 2. 1. 1 Karakteristik Pendekatan Berdasarkan Kepatuhan... 9

2. 2. 1. 2 Karakteristik Pendekatan Berdasarkan Nilai... 10

2.3. Menanamkan dan Mengajarkan Etika Bisnis Kepada Karyawan... 11

2.4. Meminimalisasi Risiko atas Korupsi... 12

BAB 3 SISTEM PENGENDALIAN ETIKA PADA PT. DI... 15

3.1. Profil Perusahaan... 15

3.1.1. Prinsip PT. DI dalam Menerapkan Etika Bisnis... 15

3.1.1.1 Struktur Komite Etik... 16

3.1.1.2 Program Etika... 18

3.1.1.3 Sanksi atas Pelanggaran Kode Etik... 19

3.2. Kode Etik Perusahaan... 19

3.2.1. Tanggung Jawab Karyawan PT. DI... 20

3.2.1.1 Tanggung Jawab Secara Keseluruhan... 20

3.2.1.2 Tanggung Jawab Atasan... 21

3.2.2. Etika dalam Proses Memberikan Solusi Berkelanjutan bagi Pelanggan dan Konsumen... 22

3.2.2.1 Etika dalam Menerima dan atau Memberikan Hadiah dan Hiburan... 22

3.2.2.3.4 Informasi Non-Publik... 28

3.2.2.3.5 Penemuan atau Invensi... 29

3.2.2.3.6 Merek, Merek Dagang (trademarks), dan Hak Cipta... 30

3.2.2.3.7 Catatan dan Pelaporan... 30

3.2.2.3.8 Pelaporan Biaya dan Pengeluaran Karyawan... 32

3.2.2.3.9 Prosedur Meninggalkan Perusahaan... 32

3.2.3. Memastikan Praktek-praktek Berkelanjutan Bagi Masyarakat... 32

3.2.3.1 Prosedur Etika Praktek Persaingan... 33

3.2.4. Melestarikan Budaya Kelanjutan bagi Karyawan... 36

3.2.4.1 Menghargai Orang Lain... 37

3.2.4.2 Kerahasiaan dan Informasi Pribadi... 37

3.2.4.3 Kesehatan dan Keamanan... 38

3.2.5. Informasi Pendukung dan Sistem Penindakan atas Pelaporan dan Penindakan... 38

BAB 4 ANALISA DAN PEMBAHASAN... 40

4.1 Analisa Pendekatan Perusahaan dalam Melaksanakan Program Etika... 40

4.2 Analisa Ruang Lingkup Kejelasan Kode Etik Perusahaan... 43

4.3 Pelanggaran atas Pelaporan Biaya Perjalanan Karyawan... 44

4.4 Peningkatan Persentase Risiko terkait dengan Korupsi... 45

BAB 5 SARAN DAN KESIMPULAN... 47

5.1. Kesimpulan... 47

5.2. Saran... 48

DAFTAR REFERENSI... 49

Tabel 1. Persentase Kecenderungan atas Korupsi di DuPont... 2

Tabel 2.1. Daftar Pihak-pihak Yang Berkepentingan dalam Perusahaan dan

Kepentingan Terhadap Perusahaan, serta Implikasi Atas Perilaku Tidak Beretika... 6 Tabel 3.1. Klasifikasi Informasi PT. DI... 28

Tabel 3.2. Penunjukkan Pihak Internal dalam Berhubungan dengan Pihak

PT. DI... 51 Lampiran 3.2. Prosedur dalam Mengambil Keputusan yang Lebih Baik... 54 Lampiran 4.1. Business Ethics Compliance Certification Tests... 55 Lampiran 4.2. Tabel Penilaian Pendekatan yang Digunakan per Topik Kode

BAB I

PENDAHULUAN

1.1 Latar Belakang

Menurut Paine (1994), banyak manajer yang mengira bahwa etika merupakan suatu urusan pribadi masing-masing individu dengan hati nuraninya. Manajer tersebut dapat secara terburu-buru mendefinisikan suatu pelanggaran etik sebagai hal yang harus ditutup-tutupi. Mereka akan berpikir bahwa manajemen tidak dapat mengendalikan perilaku buruk karyawannya, sehingga etika dianggap tidak berpengaruh dalam bisnis. Faktanya, etika memiliki pengaruh yang besar dalam membentuk keseluruhan proses bisnis yang bertanggung jawab. Manajer harus mengerti bahwa mereka memiliki peran dalam membentuk etika organisasi dan dapat menggunakan kesempatan tersebut untuk menciptakan lingkungan yang kondusif.

Etika bisnis dapat didefinisikan sebagai suatu studi yang mempelajari aktivitas bisnis, pengambilan keputusan, dan situasi dimana suatu keputusan dapat dinilai benar atau salah (Masdoor, 2011). Apabila manajemen dapat menyusun dan menerapkan program etika dengan baik, maka karyawan dapat mengambil keputusan yang lebih baik di setiap aktivitas bisnis.

empat orang eksekutif GSK divonis hukuman percobaan, serta Mark Reilly selaku

General Manager GSK di China dijatuhi hukuman kurungan empat tahun dan

akan dideportasi setelah hukuman selesai. Dalam kasus ini, kontrol internal tidak berjalan dengan baik, terbukti dari tidak terdeteksinya praktik curang yang dilakukan oleh empat orang eksekutif tersebut.

Dari kasus tersebut, dapat diketahui bahwa karyawan memiliki peran yang besar dalam mencegah terjadinya pelanggaran etika. Oleh karena itu, perlu disusun suatu sistem internal atas etika bisnis yang baik dan dapat diterapkan oleh seluruh karyawan.

Penelitian ini mengambil objek PT. DuPont Indonesia (selanjutnya disebut dengan PT. DI) yang merupakan salah satu cabang dari DuPont, perusahaan yang bergerak dalam bidang kimiawi dari Amerika. DuPont didirikan pada tahun 1802 dan hingga kini eksis di industri kimiawi. Berkantor pusat di Amerika Serikat, PT. DI telah beroperasi selama 213 tahun dalam lingkup internasional dan lebih dari 20 tahun di Indonesia.

DuPont merupakan perusahaan terbuka di New York Stock Exchange. Salah satu nilai inti DuPont adalah highest ethical behavior dan karenanya, DuPont membentuk komite etik, menyusun kode etik dan program-program yang berkaitan dengan etika. Selanjutnya, peraturan dan program yang ditetapkan oleh komite etik akan dikomunikasikan kepada seluruh manajemen di kantor cabang, yang kemudian harus diterapkan di seluruh wilayah operasi DuPont. Namun, dari sistem tersebut masih ditemukan risiko kecenderungan atas korupsi sebesar 12% di DuPont Global Reporting Initiative Report 2015. Angka tersebut meningkat dari penilaian yang sama di dua tahun sebelumnya, dimana angkanya tetap pada titik 11%. Selain itu, berdasarkan wawancara dengan manajer Sumber Daya Manusia, ditemukan banyak kesalahan di pelaporan biaya karyawan.

Tabel 1. Persentase Kecenderungan atas Korupsi di DuPont

2012 2013 2014

Persentase

Kecenderungan atas Korupsi

11% 11% 12%

Hal tersebut mendorong penulis untuk membuat suatu penelitian terkait sistem internal atas etik di PT. DI. Penulis berharap dapat memperoleh gambaran yang lebih luas dalam menganalisis kesesuaian sistem internal terhadap teori-teori etika bisnis yang ada. Penelitian dilakukan untuk menguji kesesuaian program etika bisnis pada objek penelitian terhadap teori etika bisnis yang digunakan. 1.2 Perumusan Masalah

PT. DI sebagai perusahaan yang mengedepankan perilaku beretika tertinggi memiliki program-program terkait dengan etika bisnis. Pada kasus tertentu, program etika pada perusahaan tidak dijalani dengan baik oleh karyawannya yang menyebabkan program etika tidak berjalan dengan efektif.

1. Apakah pendekatan yang digunakan PT. DI dalam menyusun sistem etika bagi

para karyawannya?

2. Apakah kode etik PT. DI sudah mencakup kepentingan seluruh stakeholders?

3. Apakah sistem dan program atas etika yang dijalankan oleh PT. DI sudah

efektif? Mengapa masih terjadi pelanggaran? 1.3 Tujuan Penelitian

Berdasarkan pengungkapan masalah diatas, maka berikut adalah rincian tujuan dari penelitian:

1. Mengetahui pendekatan yang digunakan dalam menyusun sistem etika PT. DI

2. Menilai apakah kode etik sudah mencakup kepentingan seluruh stakeholders

3. Memahami permasalahan PT. DI dalam penerapan sistem dan program atas

etika dalam menjalani bisnis serta memberikan solusi atas permasalahan tersebut.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat seperti rincian berikut.

1. Bagi Perusahaan

ini juga dapat memberikan gambaran bagi manajemen PT. DI atas sistem etika yang dijalankan selama ini, sesuai atau tidak dengan teori yang digunakan.

2. Bagi Pelaku Bisnis

Diharapkan dengan adanya penelitian ini, para pelaku bisnis dapat memperoleh pengetahuan tentang etika bisnis dan program-program yang sesuai. Penelitian ini dapat dijadikan referensi untuk menilai kesesuaian program-program etika yang terdapat di perusahaan lain berdasarkan teori yang digunakan.

3. Bagi Pembelajar Etika Bisnis

Penelitian ini diharapkan dapat memperdalam pengetahuan pembelajar etika bisnis dalam hal etika bisnis. Selain itu, dapat dijadikan panduan untuk penelitian-penelitian mendatang terkait dengan etika bisnis.

1.5 Metodologi Penelitian

Penelitian dan penulisan dilakukan dengan metode analisis deskriptif, yaitu melakukan perbandingan antara teori dan konsep yang berlaku dengan pelaksanaan di objek penelitian, yaitu PT. DI. Pendekatan yang digunakan dalam penelitian ini meliputi hal-hal sebagai berikut:

1. Penelitian Kepustakaan

Dalam memperoleh landasan teoritis dalam pembahasan masalah terkait penelitian, studi literatur digunakan. Studi literatur dilakukan dengan cara mempelajari buku-buku terkait etika bisnis, jurnal, karya akhir, hingga catatan dan laporan tertulis oleh PT. DI.

2. Penelitian Lapangan

1.6 Keterbatasan Penelitian

Dalam penelitian dan penulisan ini, penulis medapatkan informasi pendukung melalui dokumen-dokumen tertulis PT. DI, sumber intranet dan internet DuPont dan PT. DI, serta wawancara langsung dengan manajer SDM PT. DI. Penelitian dilakukan dengan membandingkan sistem internal dan program etika PT. DI dengan teori-teori yang ada.

Terdapat beberapa informasi yang tidak dapat dipublikasikan, seperti laporan statistik pelanggaran etika di PT. DI. Laporan tersebut secara periodik dikomunikasikan kepada karyawan, tapi tidak dapat dipublikasikan kepada pihak luar karena dianggap sebagai informasi rahasia.

1.7 Sistematika Penulisan

Sistematika penulisan skripsi adalah sebagai berikut:

1. Bab 1 Pendahuluan

Bab ini mencakup penjelasan secara garis besar mengenai latar belakang, isi pembahasan, dan tujuan dari penelitian.

2. Bab 2 Teori dan Tinjauan Pustaka

Bab ini menguraikan tinjauan pustaka mengenai etika bisnis dari berbagai sumber, terutama dari buku-buku yang membahas tentang etika bisnis, mengembangkan hipotesis dari sumber tersebut, serta penelitian terkait.

3. Bab 3 Sistem Pengendalian Etika di PT. DI

Bab ini menguraikan sistem internal PT. DI dalam melaksanakan etika bisnis di setiap fase kegiatan operasionalnya, mencakup profil perusahaan, strategi penerapan etika bisnis, dan uraian atas kode etik perusahaan.

4. Bab 4 Analisis dan Pembahasan

Bab ini menjelaskan analisis penerapan etika bisnis di PT. DI, mencakup pendekatan yang digunakan dan efektivitas dari program dan aturan yang ditetapkan terkait etika bisnis.

5. Bab 5 Kesimpulan dan Saran

BAB II

TEORI DAN TINJAUAN PUSTAKA

2.1 Etika dan Bisnis

Skandal korporat, globalisasi, deregulasi, merger, teknologi, dan terorisme telah mempercepat laju tingkat perubahan dan ketidaktentuan dimana stakeholders harus memahami bisnis dan keputusan bermoral (Weiss, 2009).

Menurut Nash (1990) etika bisnis adalah suatu studi tentang bagaimana individu mengaplikasikan norma dalam aktivitas dan tujuan perusahaan, tentang bagaimana bisnis melihat sikap individu yang bertindak sebagai agen dari sistem tersebut, menghadapi masing-masing masalah yang unik. Etika bisnis bukan merupakan standar moral terpisah (Nash, 1990). Berdasarkan hal tersebut, maka masing-masing karyawan perlu mengenal situasi dan lingkungan bisnis yang memiliki karakteristik yang berbeda dengan kehidupan sehari-hari. Dengan mengenali lingkungan bisnis, pelaku bisnis dapat mengetahui identitas dari para

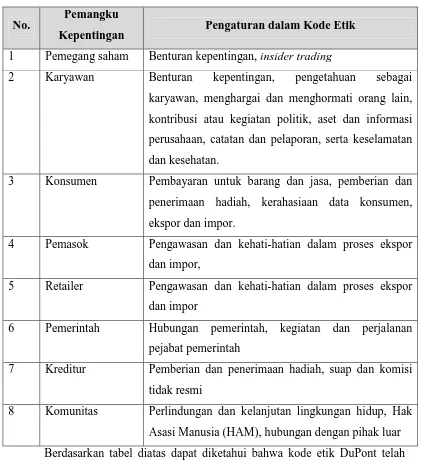

stakeholders yang dapat menerima dampak dari potensi perilaku tidak beretika

(Ghillyer, 2009). Berikut adalah tabel daftar stakeholders beserta kepentingannya terhadap organisasi.

Tabel 2.1 Daftar Pihak-pihak Yang Berkepentingan dalam Perusahaan dan Kepentingan Terhadap Perusahaan, serta Implikasi Atas Perilaku Tidak Beretika

Stakeholders Kepentingannya dalam Organisasi Implikasi atas Perilaku Tidak Beretika

Pemegang saham • Pertumbuhan nilai saham

• Pendapatan dividen

• Kerugian nilai saham

• Tidak adanya pendapatan dividen

Karyawan • Pekerjaan yang stabil dengan

upah yang adil

• Lingkungan kerja yang aman

dan nyaman

• Pekerjaan yang tidak stabil dengan

upah yang tidak memadai

• Fasilitas tidak mendukung untuk

keamanan dan kenyamanan bekerja

Konsumen • Nilai tukar yang adil antar harga

dan kualitas

• Kualitas barang/jasa yang kurang

Stakeholders Kepentingannya dalam Organisasi Implikasi atas Perilaku Tidak Beretika

• Kepercayaan produk harga yang ditawarkan

• Produk tidak dapat dipercaya

Pemasok • Pembayaran segera atas barang

yang telah sampai

• Pemesanan secara teratur

dengan profit margin yang disetujui

• Pembayaran yang tertunda atau tidak

terbayar atas barang dan atau jasa yang telah sampai

• Pemesanan tidak menentu atau

terhenti

Retailer • Penyampaian barang/jasa tepat

waktu dengan harga yang sesuai

• Kepercayaan produk

• Stok barang terlambat atau tidak

sampai sama sekali dan harga tidak sesuai

• Produk tidak dapat dipercaya

Pemerintah • Pendapatan pajak

• Operasional perusahaan yang

sesuai regulasi

• Berkurang atau tidak adanya

pendapatan pajak

• Kegagalan atas kepatuhan

perusahaan terhadap regulasi

Kreditur • Pembayaran pokok dan bunga

• Pelunasan tepat waktu sesuai

dengan jadwal yang disepakati

• Kerugian atas pokok dan bunga

• Kegagalan terhadap pelunasan tepat

waktu

Komunitas • Memberdayakan penduduk

lokal

• Pertumbuhan ekonomi

• Perlindungan lingkungan lokal

• Penduduk lokal menganggur

• Kemunduran ekonomi

• Lingkungan lokal tercemar atau

tidak terlindungi

sumber: Business Ethics: A Real World Approach (Ghillyer, 2009) telah diolah kembali

Pengambilan keputusan yang etis juga dipengaruhi oleh faktor lain, salah satunya adalah kondisi sosial perusahaan. Kondisi sosial dapat mempengaruhi orang baik untuk membuat keputusan yang tidak etis, atau sebaliknya, membuat orang yang motivasinya rendah dalam berperilaku etis, dapat membuat keputusan yang bertanggungjawab. Dalam hal ini, keterampilan pimpinan bisnis dan perusahaan diperlukan, yaitu menciptakan keadaan dimana orang-orang baik dapat melakukan hal yang tepat dan orang-orang yang berniat buruk dapat dicegah dari melakukan hal yang tidak etis (Ghillyer, 2009).

2.2 Membentuk Etika Organisasi

Budaya organisasi dapat didefinisikan sebagai nilai, kepercayaan, dan norma yang dianut oleh para karyawan dalam suatu organisasi. Budaya tersebut akan mempresentasikan segala peraturan dan prosedur, baik tertulis maupun tidak tertulis, dari masing-masing departemen fungsional dalam organisasi sebagai penambahan atas peraturan dan prosedur yang dikeluarkan oleh manajemen perusahaan tersebut (Hartman dan Desjardins, 2008).

Budaya organisasi memengaruhi karyawannya dalam membuat keputusan yang etis. Budaya organisasi yang etis merupakan budaya di mana para karyawan didorong untuk bertindak secara bertanggungjawab dan etis walaupun aturan hukum tidak mewajibkannya (Hartman dan Desjardins, 2008). Budaya organisasi merupakan pemersatu atas dimensi-dimensi dalam perusahaan berupa strategi, struktur, karyawan, dan sistem secara bersama-sama, sehingga melalui budaya organisasi beretika, manajemen dapat menanamkan nilai-nilai etika kepada karyawannya (Weiss, 2009).

Menurut Ethics Resources Center dalam Trevino dan Nelson (2013), terdapat empat elemen untuk membentuk budaya beretika.

1. Pemimpin beretika

2. Supervisi yang kuat

3. Komitmen atas etika

2. 2. 1 Pengembangan Sistem Etika Berdasarkan Kepatuhan dan Integritas Dalam menyusun struktur dan program etika, terdapat dua pendekatan, yaitu berdasarkan kepatuhan dan integritas. Pendekatan berdasarkan kepatuhan berfokus pada formulasi aturan, panduan, dan prosedur yang memberikan dorongan kepada karyawan untuk senantiasa mematuhi aturan dan memberikan hukuman kepada karyawan yang melanggar aturan tersebut (Paine, 1994).

Berbeda dengan pendekatan dengan tipe integritas (pendekatan berdasarkan nilai), pendekatan ini berfokus pada penguatan kompetensi moral karyawan dan menstimulasi budaya yang bertanggung jawab. Dengan pendekatan ini, karyawan didorong untuk bertanggung jawab secara mandiri atau self-control (Huberts, Maesschalck, dan Jurkiewicz, 2008).

2. 2. 1. 1 Karakteristik Pendekatan Berdasarkan Kepatuhan

Pendekatan berdasarkan kepatuhan menurut Huberts, Maesschalck, dan Jurkiewicz (2008) memiliki sifat dan karakteristik sebagai berikut.

1. Penekanan ditujukan pada peraturan, prosedur, provisi, arahan, dan larangan. 2. Pendekatan secara sepihak melalui peraturan dan arahan dari atasan.

3. Melakukan pengecekan, pengawasan, dan pemberian hukuman untuk

menghindari terjadinya pelanggaran. 4. Motivasi karyawan secara negatif.

5. Pendekatan formal dan minimal berdasarkan prinsip “if it’s legal, it’s ethical.” 6. Regulasi dan aturan bersifat kaku dan tidak fleksibel.

7. Mengikuti bentuk manajemen tradisional, yaitu hirarkis, direktif, dan berdasar pada aturan dan prosedur.

Sementara menurut Paine (1994), selain karakteristik yang telah disebutkan diatas, terdapat tambahan sebagai berikut.

1. Etos berupa kesesuaian dengan standar yang diberlakukan.

2. Objek dari sistem etik adalah mencegah pelanggaran hukum.

3. Kepemimpinan dikendalikan oleh penegak hukum.

4. Metode yang digunakan berupa pelatihan, meminimalisir sikap rasionalis,

audit dan kontrol, serta sanksi atau hukuman.

Implementasi atas sistem dan program etika berdasarkan pendekatan kepatuhan, menurut Paine (1994), dapat berupa hal-hal sebagai berikut.

1. Menggunakan hukum dan regulasi sebagai standar etika.

2. Pengacara dan advokat yang terdapat dalam susunan kepegawaian komite

etik.

3. Aktivitas dari komite etik berupa pengembangan standar kepatuhan, pelatihan dan komunikasi, menangani laporan atas pelanggaran etik, melaksanakan investigasi, mengawasi audit kepatuhan, dan melaksanakan standar.

4. Pelatihan difokuskan pada standar dan sistem kepatuhan. 2. 2. 1. 2 Karakteristik Pendekatan Berdasarkan Integritas

Pendekatan berdasarkan integritas menurut Huberts, Maesschalck, dan Jurkiewicz (2008) memiliki sifat dan karakteristik sebagai berikut.

1. Memberikan panduan dalam nilai dan aspirasi, serta menciptakan lingkungan

yang dapat menstimulasi sikap beretika.

2. Menggunakan formulasi gabungan dan internalisasi nilai melalui insiatif dari manajemen untuk menciptakan perilaku yang jujur

3. Mempercayai karyawan untuk memeragakan sikap bermoral dan bertanggung

jawab.

4. Manajemen merespon karyawan secara positif sebagai bentuk dorongan

penerapan etika yang baik.

5. Peraturan lebih bersifat prinsip dan tidak terlalu rinci.

6. Nilai dan peraturan bersifat fleksibel sehingga dapat menyesuaikan dengan

lingkungan dan kondisi perusahaan di masa mendatang.

7. Mengikuti pandangan manajemen modern seperti desentralisasi, privatisasi,

dan kebijakan manajemen.

Sementara menurut Paine (1994), selain karakteristik yang telah disebutkan diatas, terdapat tambahan sebagai berikut.

1. Pengelolaan diri menurut standar yang sesuai.

2. Objek dari sistem etik adalah untuk menanamkan sikap yang bertanggung

jawab pada karyawan.

3. Kepemimpinan dikelola oleh manajemen bersama dengan peran dari penegak

4. Metode yang digunakan berupa pelatihan, kepemimpinan, akuntabilitas, sistem organisasi dan proses pengambilan keputusan, audit dan kontrol, serta sanksi dan hukuman.

5. Asumsi perilaku karyawan yang sosial dan mengacu pada pengendalian diri,

nilai, dan idealisme.

Implementasi atas sistem dan program etika berdasarkan pendekatan integritas, menurut Paine (1994), dapat berupa hal-hal sebagai berikut.

1. Menggunakan nilai dan aspirasi perusahaan, kewajiban sosial dan hukum

sebagai etika.

2. Susunan kepegawaian komite etik terdiri dari eksekutif dan manajer, beserta pengacara, dan pihak-pihak lain.

3. Aktivitas dari komite etik berupa memimpin perkembangan atas nilai dan

standar perusahan, melaksanakan pelatihan dan komunikasi, integrasi sistem perusahaan, melayani bimbingan dan konsultasi, menilai performa dari nilai, mengidentifikasi dan memberi solusi atas masalah etik, mengawasi aktivitas kepatuhan.

4. Pelatihan difokuskan pada proses pengambilan keputusan dan standar dan

sistem kepatuhan nilai.

2.3 Menanamkan dan Mengajarkan Etika Bisnis Kepada Karyawan Menurut Weiss (2009), dalam menanamkan etika bisnis kepada karyawan harus melalui peraturan yang tidak melihat dari perspektif tunggal atau hanya menawarkan satu solusi dari masing-masing masalah berkenaan dengan etik. Pengambilan keputusan harus berdasarkan pada fakta, dugaan, dan pertimbangan etis yang tajam. Hal tersebut dapat tercapai melalui pelatihan atas cara berpikir yang unggul dalam menghadapi berbagai situasi. Pelatihan atas pengambilan keputusan yang bertanggung jawab perlu mengacu pada pendekatan yang ditetapkan oleh perusahaan, apakah menggunakan pendekatan kepatuhan atau integritas.

• Menyediakan rasionalisasi dan ide bagi karyawan untuk berpartisipasi secara efektif dalam proses pengambilan keputusan beretika.

• Membantu karyawan untuk peka terhadap lingkungan dengan menyelesksi

prioritas etika.

• Memberikan sanksi yang sesuai terhadap pelanggaran etik.

• Menyiapkan karyawan untuk melaporkan apabila terdapat praktik bisnis yang

tidak memenuhi standar etika.

• Meningkatkan kesadaran dan sensitivitas terhadap isu-isu moral dan

berkomitmen untuk menemukan solusinya.

• Meningkatkan efektivitas dan meneguhkan moral karyawan dalam

menjalankan aktivitas bisnis.

• Meningkatkan kemampuan karyawan untuk secara sendirinya bertindak sesuai

etika.

• Menyediakan konsep etik dan alat bantu dalam menyusun kode etik.

Bagi perusahaan yang menggunakan metode pendekatan kepatuhan, cara yang digunakan akan berbeda, karena pada perusahaan yang menggunakan pendekatan tersebut, pada umumnya segala peraturan telah tercantum dalam kode etik. Berikut uraiannya.

• Mengadakan pelatihan atas etika dengan kode etik perusahaan sebagai dasar.

• Menyediakan akses bagi karyawan untuk melakukan pelaporan jika terjadi

pelanggaran etika.

• Memberikan sanksi yang sesuai dengan pelanggaran etik.

2.4 Meminimalisasi Risiko atas Korupsi

Menurut Muchlisin (2013, par. 3-4), dalam The Oxford Unabridged

Dictionary, korupsi didefinisikan sebagai penyimpangan atau perusakan integritas

orang-orang yang dekat dengan mereka, atau membujuk orang-orang lain untuk melakukan hal-hal tersebut, dengan menyalahgunakan jabatan dimana mereka ditempatkan. Dari ketiga pernyataan tersebut, korupsi dapat diartikan sebagai tindakan penyimpangan atau pelanggaran hukum demi memperkaya diri sendiri dan atau orang-orang lain melalui penyalahgunaan jabatan.

Terdapat banyak jenis korupsi yang dapat ditemukan dalam lingkungan sehari-hari. Berikut adalah jenis-jenis tindakan korupsi menurut Pope (2007). 1. Berkhianat, subversif, melakukan transaksi ilegal, dan penyelundupan.

2. Penggelapan barang milik perusahaan, menipu, dan mencuri.

3. Penggunaan uang yang tidak tepat, pemalsuan dokumen dan penggelapan

uang, mengalirkan uang perusahaan ke rekening pribadi, menggelapkan pajak, menyalahgunakan dana.

4. Penyalahgunaan wewenang, intimidasi, menyiksa, penganiayaan, memberi

ampun dan grasi tidak pada tempatnya.

5. Menipu, mengecoh, memberi kesan yang salah, mencurangi, memperdaya,

dan memeras.

6. Mengabaikan keadilan, melanggar hukum, memberikan kesaksian palsu,

menahan secara tidak sah, dan menjebak orang atau pihak lain.

7. Tidak menjalankan tugas dan tanggung jawab.

8. Penyuapan, penyogokan, memeras, mengutip pungutan, serta meminta

komisi.

9. Menghalalkan segala cara agar bisa unggul di suatu pemilihan atau

perekrutan suatu posisi atau jabatan.

10. Menggunakan informasi internal atau rahasia untuk kepentingan pribadi,

serta membuat laporan palsu.

11. Menjual tanpa izin hal-hal yang bukan miliknya.

12. Memanipulasi peraturan dan dokumen lain.

13. Menghindari pajak, meraih laba secara berlebih-lebihan.

14. Menjual pengaruh, menawarkan jasa perantara, konflik kepentingan.

15. Menerima hadiah, uang jasa, uang pelicin dan hiburan, perjalanan yang

tidak memiliki tujuan bisnis yang jelas.

17. Secara bersama-sama menutupi kejahatan.

18. Melakukan pengintaian dengan cara yang tidak sah, serta menyalahgunakan

fasilitas telekomunikasi.

19. Menyalahgunakan aset perusahaan untuk kegiatan diluar bisnis.

Walaupun korupsi tidak akan pernah sepenuhnya dapat dihilangkan, hal tersebut dapat dikendalikan melalui kombinasi atas kode etik, sanksi hukum yang tegas terhadap pelaku pelanggaran, dan pembaruan instansi (Head, Brown, Connors, 2008). Serupa dengan pernyataan dari Iyer dan Samociuk (2006) bahwa cara efektif untuk menghindari kecurangan dan korupsi ialah melalui kode etik perusahaan dan peraturan atas kecurangan dan korupsi.

Tujuan dari kode etik ialah untuk mengubah dan mempengaruhi sikap dan perilaku dari karyawan, kontraktor, dan pihak lain. Sedangkan peraturan atas kecurangan dan korupsi digunakan untuk mengkomunikasikan pandangan perusahaan terhadap kecurangan dan korupsi. Menurut Iyer dan Samociuk (2006), paling tidak peraturan atas kecurangan dan korupsi meliputi hal-hal sebagai berikut.

1. Penjelasan bagaimana peraturan tersebut bisa diterapkan pada strategi

manajemen risiko dan kepada siapa peraturan tersebut ditujukan.

2. Pernyataan terhadap peraturan dewan terhadap kecurangan dan korupsi dan

intensi untuk menuntun pelaku pelanggaran. 3. Definisi dari kecurangan dan korupsi.

4. Tanggung jawab terhadap pencegahan dan deteksi dari kecurangan dan

korupsi.

5. Manajemen risiko.

BAB III

SISTEM PENGENDALIAN ETIKA PADA PT. DI

3.1. Profil Perusahaan

DuPont merupakan perusahaan kimia yang berasal dari Amerika yang didirikan pada tahun 1802. DuPont menamai dirinya sebagai perusahaan yang bergerak dalam bidang keilmuan secara global yang mempekerjakan lebih dari 60.000 orang di seluruh dunia dan memiliki beragam jenis produk, mulai dari elektronik dan teknologi komunikasi, bahan kimia industri, teknologi pelapis dan warna, perlindungan dan keselamatan, serta pertanian dan gizi. DuPont meraih peringkat 86 di Fortune 500 di tahun 2013 dan menempati peringkat 171 pada Forbes di Global 2000 pada April 2014.

DuPont memiliki 150 fasilitas penelitian dan pengembangan yang terletak di Cina, Brasil, India, Jerman, dan Swiss dengan investasi rata-rata $ 2 miliar per tahun dalam beragam teknologi untuk banyak pasar termasuk pertanian, sifat-sifat genetik, biofuel, otomotif, konstruksi, elektronik, bahan kimia, dan bahan industri. DuPont mempekerjakan lebih dari 10.000 ilmuwan dan insinyur di seluruh dunia.

PT. DI merupakan cabang dari DuPont di Indonesia. Sudah lebih dari 20 tahun PT. DI menjalankan beberapa unit bisnis DuPont, diantaranya adalah nutrisi dan agrikultur, biobased industrials, dan advances materials.

3.1.1. Prinsip PT. DI dalam Menerapkan Etika Bisnis

Inti dari etika pada DuPont adalah memastikan agar setiap anggota dengan sadar menegakkan standar-standar perusahaan. Tindakan apapun yang dengan sengaja melanggar undang-undang atau peraturan lainnya, dan usaha apapun untuk menyembunyikan ketidakpatuhan terhadap kode etik atau kebijakan perusahaan merupakan pelanggaran etika.

Penerapan etika bisnis di PT. DI merupakan suatu siklus yang berkelanjutan, perusahaan memulai proses dari perencanaan (ethic improvement

plan), menyelenggarakan pendidikan dan pelatihan, penghargaan dan pengakuan,

evaluasi atas pelaksanaan program, dan kembali pada perencanaan. 3.1.1.1. Struktur Komite Etik

DuPont memiliki Pusat Etika dan Kepatuhan yang dipimpin oleh Wakil Direktur Umum, Pemeriksa Umum, dan Kepala Bagian Etika dan Kepatuhan. Dalam Pusat Etika dan Kepatuhan terdapat beberapa karyawan senior dan penasehat hukum yang bertanggung jawab atas visi dan kerangka kerja program etika dan kepatuhan, serta bertugas untuk memastikan agar setiap bisnis beroperasi dan menjaga program yang efektif dalam bidang-bidang risiko yang ditetapkan. Dalam menjalankan tugasnya, pihak-pihak dalam Pusat Etika dan Kepatuhan melakukan komunikasi yang terkoordinasi dengan para pimpinan unit bisnis, mengadakan pelatihan, penyelidikan internal, dan penilaian risiko, serta bertanggung jawab atas program pelatihan di tingkat korporat.

Dari gambar diatas dapat diketahui bahwa Chairman sebagai Business

Leader memimpin komite etik di setiap unit bisnis, sehingga Business Leader

bertanggung jawab atas pelaksanaan kode etik, program-program etika, dan pelanggaran etika oleh karyawannya.

Berdasarkan struktur komite etik tersebut, masing-masing Division Leader dan Ethics Coordinator memiliki tugas dan tanggung jawab sebagai berikut.

Tanggung jawab Ethics Coordinator:

• Mengawasi pencapaian dari semua pelatihan kepatuhan dan etika.

• Mengawasi pencapaian atas Legal Eagle dan Business Ethics Compliance

Certification (BECC).

• Mendampingi chairman apabila terdapat anggota tim yang mengajukan

pertanyaan atau pertimbangan atas praktik bisnis.

• Membantu chairman dalam melaporkan dugaan pelanggaran hukum, kode

etik, atau peraturan dan prosedur perusahaan.

• Melakukan konsolidasi, membantu, serta menindaklanjuti rencana

pengembangan etika yang telah disetujui.

• Membantu pimpinan komite etik.

Tanggung jawab dari masing-masing Leader:

• Memastikan penyelesaian dari seluruh pelatihan etika dan kepatuhan.

• Memastikan penyelesaian dari Legal Eagle dan BECC.

Gambar 3.1 Struktur Komite Etik pada satu unit bisnis PT. DI

Sumber: Komunikasi Struktur Komite Etik Kepada Karyawan, telah diolah kembali Chairman

Field Leader Plan & Support

• Memastikan karyawan mematuhi peraturan atau undang-undang yang berlaku dan peraturan perusahaan.

• Memberikan pendampingan apabila karyawan mengajukan pertanyaan atau

memiliki pertimbangan lain atas praktik bisnis.

• Melaporkan dugaan pelanggaran hukum, kode etik, peraturan dan prosedur

perusahaan.

• Membuat dan menindaklanjuti rencana pengembangan etika.

Seluruh program etika yang ditetapkan oleh DuPont berlaku secara global dan wajib. Manajemen beserta bagian SDM dan pimpinan masing-masing unit bisnis bertugas untuk memonitor agar sistem dan program etika berjalan dengan baik dan memastikan seluruh karyawan telah mengikutinya.

Setiap tahunnya, auditor internal yang didatangkan oleh DuPont Global memeriksa keseluruhan operasi untuk memastikan bahwa PT. DI sebagai kantor cabang melaksanakan kegiatan operasional dengan baik dan sesuai dengan peraturan dan kode etik. Apabila terdapat temuan berupa pelanggaran etik, maka auditor internal akan mengkomunikasikan dengan komite etik global. Pelanggaran etik yang dimaksud termasuk dengan kesalahan dimana terdapat unsur kesengajaan.

Selanjutnya, komite etik global akan mengumpulkan bukti-bukti terkait, termasuk dengan wawancara dengan pihak-pihak yang bersangkutan, membuat analisis dan laporan pelanggaran untuk dikomunikasikan kepada manajemen DuPont global. Sebagai tindak lanjut atas pelanggaran etik, pimpinan unit bisnis bersama dengan komite etik atau disebut sebagai ethic champion bertugas untuk menetapkan hukuman yang sesuai kepada pihak-pihak yang melakukan pelanggaran.

3. 1. 1. 2 Program Etika

1. Pengenalan nilai-nilai inti perusahaan kepada setiap karyawan baru, dimana

menjunjung nilai etika tertinggi merupakan salah satu nilai inti PT. DI.

training berbasis web. Terdapat pelatihan khusus bagi para leader, yakni

DuPont Leadership Training dimana melaksanakan perilaku beretika tertinggi

serta memonitor pelaksanaan etika oleh karyawan merupakan sebagian materinya

3. Core value day, yaitu merupakan acara hiburan bagi para karyawan yang

diadakan secara tahunan. Di acara tersebut, akan diisi dengan kegiatan pelatihan nilai-nilai inti PT. DI, diskusi antar karyawan, dan core value

refreshment dimana menjunjung nilai etika tertinggi merupakan salah satu

nilai inti PT. DI.

4. Sertifikasi atas kepatuhan terhadap kode etik dan nilai-nilai inti perusahaan. Sertifikasi ditujukan bagi karyawan tertentu yang memiliki akses. Terdapat dua sertifikasi berbasis web secara tahunan berupa Legal Eagle dan BECC. Apabila karyawan tersebut belum melengkapi sertifikasi sampai dengan waktu yang ditentukan, maka akses ke jaringan komputer akan ditutup.

5. Penghargaan atas pelaksanaan etika tertinggi berupa sertifikat yang dinamai

sebagai “Gold Medal”. Sertifikat tersebut ditujukan kepada karyawan yang diapresiasi atas tindakan beretika yang dilakukannya

3. 1. 1. 3 Sanksi atas Pelanggaran Kode Etik

Ketika terjadi pelanggaran kode etik, manajemen akan melakukan investigasi dengan pihak-pihak terkait, mencari bukti pelanggaran, dan membuat laporan atas pelanggaran kode etik. Penetapan hukuman dan tindak lanjut dilaksanakan oleh komite etik. Seluruh fase atas penyelidikan dan penindakan pelanggaran tersebut diawasi oleh komite etik global.

Sanksi atas pelanggaran kode etik dapat berupa peringatan resmi oleh manajemen, hingga pemutusan hubungan kerja.

3.2. Kode Etik Perusahaan

terdapat suatu topik tertentu yang berkenaan dengan pelaksanaan dan atau pelanggaran etik.

Diawali dengan visi dan misi perusahaan, serta gambaran besar atas etika perusahaan, kode etik perusahaan terbagi menjadi lima bab diantaranya adalah:

1. Memberikan solusi berkelanjutan bagi pelanggan dan konsumen

2. Menciptakan pertumbuhan berkelanjutan bagi pemegang saham

3. Memastikan praktek-praktek berkelanjutan bagi masyarakat

4. Melestarikan budaya kelanjutan bagi karyawan

5. Informasi pendukung

Sebelum membahas rincian per topik, dalam kode etik PT. DI diungkapkan tanggung jawab karyawan terlebih dahulu.

3. 2. 1 Tanggung Jawab Karyawan PT. DI 3. 2. 1. 1 Tanggung Jawab Secara Keseluruhan

Untuk memenuhi tanggung jawab ini, setiap karyawan harus:

• Mendemonstrasikan nilai-nilai dasar PT. DI dalam kegiatan usaha setiap hari.

• Membiasakan diri dengan kode etik perilaku serta kebijakan dan prosedur

perusahaan.

• Mematuhi undang-undang, peraturan, dan kebijakan perusahaan pada

bisnis-bisnis dan negara-negara di mana karyawan bekerja. Apabila ada di antara standar ini yang nampak saling bertentangan, maka karyawan harus membicarakan persoalan tersebut dengan Bagian Legal. Jangan pernah menyembunyikan kegagalan seorang karyawan dalam mematuhi hukum, peraturan, atau kebijakan atau prosedur perusahaan.

• Jangan meminta atau mengijinkan pihak lain, seperti agen, perwakilan,

pemasok dari luar, atau perusahaan jasa maklon untuk melakukan tindakan yang tidak diperkenankan untuk dilakukan oleh karyawan PT. DI.

• Mengikuti tata cara yang tepat dalam mengajukan pertanyaan dan mengangkat

permasalahan atas praktek bisnis.

• Laporkan dugaan atas pelanggaran terhadap hukum, Kode Etik Perilaku ini,

• Bekerjasama dan memberikan informasi yang lengkap dan akurat yang berkaitan dengan penyelidikan terhadap tindakan pelanggaran.

3. 2. 1. 2 Tanggung Jawab Atasan

Atasan mempunyai pengaruh yang besar atas cara karyawan menjalankan bisnis. Pada umumnya, karyawan akan belajar dari atasannya apakah praktek bisnis yang dijalankan sesuai dengan prosedur dan peraturan yang ada. Oleh karena itu, setiap atasan memiliki tanggung jawab tambahan untuk menerapkan hal-hal sebagai berikut:

• Menerapkan standar yang tinggi dalam setiap tindakan.

• Mengkomunikasikan secara jelas dan periodik tentang praktek-praktek bisnis

yang bertanggung jawab berdasarkan nilai inti perusahaan.

• Memperlakukan semua karyawan dengan adil. Selain itu, atasan harus

membantu karyawan memahami bahwa bersikap adil tidak selalu berarti semua karyawan memperoleh perlakuan yang sama.

• Mengkomunikasikan dengan karyawan ketersediaan atasan untuk membantu

karyawan berkaitan dengan pertanyaan-pertanyaan tentang etika dan kepatuhan, atau laporan tentang dugaan kesalahan, tanpa perlu takut akan ada pembalasan.

• Menangani dengan benar laporan karyawan tentang adanya tindakan

kesalahan.

• Ketika seorang karyawan mengajukan pertanyaan atau masalah yang mungkin

sulit untuk diselesaikan oleh atasan, maka atasan perlu bertanya kepada pihak-pihak yang diberi otorisasi.

• Memberikan tanggapan yang tepat apabila terjadi benturan kepentingan

karyawan guna memastikan keputusan-keputusan bisnis yang diambil tidak dipengaruhi kepentingan lain diluar bisnis.

3. 2. 2 Etika dalam Proses Memberikan Solusi Berkelanjutan bagi Pelanggan dan Konsumen

Pada bab ini, PT. DI menekankan pentingnya penerapan etika dalam proses memberikan solusi berkelanjutan bagi pelanggan dan konsumen. Di bagian ini dibahas berbagai macam topik terkait dengan etika atas hubungan karyawan dengan pelanggan dan konsumen, diantaranya mengatur hal-hal sebagai berikut:

1. Hadiah dan hiburan

2. Bisnis lintas batas, ekspor, dan impor

3. 2. 2. 1 Etika dalam Menerima dan atau Memberikan Hadiah dan Hiburan

PT. DI tidak mendorong karyawan untuk memberikan dan atau menerima hadiah. Namun apabila diperlukan, maka hadiah dan hiburan yang diterima dan atau diberikan harus memenuhi syarat-syarat berikut:

1. Sesuai dengan praktek usaha yang umum,

2. Memiliki tujuan bisnis yang jelas,

3. Tidak merupakan suap atau pembayaran tidak wajar lainnya,

4. Tidak bertujuan untuk mempengaruhi hubungan usaha secara tidak wajar,

5. Tidak melanggar hukum atau standar etika yang berlaku,

6. Apabila dipublikasikan, tidak akan mempermalukan perusahaan atau

karyawan,

7. Mendapat persetujuan dari Vice President atau Corporate Officer apabila

hadiah tersebut memiliki nilai yang dianggap berlebihan,

8. Mengikuti pedoman tambahan yang ditetapkan oleh manajemen, terutama

pada organisasi lokal atau fungsi-fungsi khusus dan dengan pengadaan pemerintah.

Guna menghindari konflik berkenaan dengan pemberian hadiah, PT. DI mendorong karyawannya untuk mengungkapkan hal-hal yang tidak diperkenankan di awal hubungan bisnis.

sesuai etika, dan mematuhi peraturan pajak yang berlaku. Dalam hal pembayaran tersebut, PT. DI memberlakukan peraturan berikut.

1. Wajar dalam hal nilai, berkaitan dengan barang dan jasa yang diberikan, serta dibenarkan dalam norma-norma industri.

2. Tidak menimbulkan persaingan yang tidak sehat.

3. Terdapat dokumentasi yang memadai, yaitu menerangkan sifat dan tujuan

transaksi secara jelas.

4. Dilakukan melalui cek, transfer bank, atau nota kredit kepada badan usaha

yang tercatat pada awal perjanjian atau faktur penjualan, serta sesuai dengan ketentuan pembayaran yang ditetapkan pada perjanjian.

5. Tidak dibayarkan kepada pejabat, karyawan, agen, atau badan usaha lain.

6. Dipersiapkan dan dikirimkan hanya kepada bisnis, atau alamat dari badan

yang ditunjuk, atau rekening bank dan negara yang bersangkutan yang tercatat pada perjanjian penjualan atau faktur penjualan.

7. Bebas dari pemalsuan, kekeliruan yang disengaja, penyembunyian atau

penghilangan atas dokumen dan atau informasi yang terdapat di dalamnya 8. Sesuai dengan standar dan ketentuan perdagangan tertulis.

3. 2. 2. 2 Etika dalam Menjalankan Bisnis Lintas Batas dan Kepengurusan Ekspor dan Impor

Pada dasarnya, PT. DI mengharuskan karyawannya untuk menaati peraturan dan undang-undang yang berlaku di masing-masing negara atau daerah operasional. Termasuk dalam hal bisnis lintas batas dan ekspor dan impor, karyawan dituntut untuk memahami undang-undang dan peraturan terkait dalam menjalankan bisnis. Hal tersebut dilakukan guna menjaga reputasi PT. DI sebagai sebuah perusahaan global yang bertanggungjawab. Apabila terdapat undang-undang atau peraturan berkaitan dengan ekspor dan impor antar negara saling bertentangan, maka karyawan harus berkonsultasi dengan bagian legal sedini mungkin.

Dalam hal pengawasan ekspor, kode etik PT. DI tidak hanya membahas hal-hal terkait pemindahan barang antar negara, namun juga membatasi hal-hal berikut:

• Memindahkan data teknis kepada suatu pihak di negara lain, baik karyawan perusahaan lain, maupun bukan karyawan.

• Memindahkan teknologi ke negara lain tanpa persetujuan.

• Mengangkut aset perusahaan dengan teknologi tertentu dalam suatu perjalanan

dinas ke negara lain.

Apabila karyawan hendak melakukan hal-hal yang disebut diatas, maka perlu adanya persetujuan yang memadai dan karyawan dapat berkonsultasi dengan bagian legal jika menemukan adanya hal-hal yang patut untuk dipertanyakan.

Pada bagian kepabeanan dan impor, PT. DI berusaha untuk bertindak secara hati-hati untuk memastikan bahwa impor yang dilakukan sesuai dengan aturan. Atas dasar hal tersebut, PT. DI dituntut untuk menentukan klasifikasi, nilai, dan negara asal barang impor secara tepat. Bagi karyawan yang mengeksekusi impor diharuskan memiliki data dan informasi yang memadai agar dapat melaporkan hal-hal terkait dalam kepengurusan impor, seperti produk, tempat pembuatan, dan biaya atas barang yang diimpor.

Informasi lain yang terdapat pada bagian ini, diantaranya adalah perdagangan dengan negara berpotensi sensitif dan kerahasiaan data pelanggan, konsumen, pemasok, atau pihak ketiga lainnya. Negara berpotensi sensitif yang dimaksud adalah namun tidak terbatas pada negara dengan boikot atau anti-boikot ekonomi. Dalam hal ini, karyawan ditunutu untuk mempelajari kebijakan PT. DI mengenai pengawasan ekspor dan anti-boikot agar karyawan dapat melaporkan informasi tertentu yang diminta oleh PT. DI, yang dapat digunakan untuk memboikot suatu negara atau perusahaan.

3. 2. 2. 3 Etika dalam Proses Menciptakan Pertumbuhan Berkelanjutan Bagi Pemegang Saham

Pertumbuhan yang berkelanjutan bagi pemegang saham merupakan salah satu hal yang penting bagi PT. DI. Dengan pertumbuhan yang berkelanjutan, para pemegang saham dapat menikmati nilai yang maksimal. Di sisi lain, PT. DI juga diuntungkan dengan citra perusahaan yang baik. Sesuai dengan nilai inti yang dianut, dimana karyawan dituntut untuk mengaplikasikan standar etika tertinggi, maka dalam proses menciptakan pertumbuhan berkelanjutan, karyawan diharuskan untuk tetap menjaga etika.

Hal-hal yang diatur dalam bagian ini diantaranya adalah konflik kepentingan dan aset perusahaan.

3. 2. 2. 3. 1 Konflik Kepentingan

Untuk menghindari adanya anggapan bahwa telah terjadi suatu benturan kepentingan, PT. DI menuntut karyawannya agar dapat menilai segala situasi yang ada dan memastikan bahwa tidak ada kegiatan dan atau kepentingan yang berbenturan terhadap tanggung jawab kepada perusahaan. Benturan kepentingan dapat berupa hal-hal sebagai berikut.

• Pekerjaan dan kegiatan lain diluar perusahaan, termasuk namun tidak terbatas pada jabatan, penengah atas transaksi-transaksi yang berpotensi melibatkan perusahaan, pekerjaan lain yang tumpeng tindih dengan tugas karyawan untuk perusahaan, membuat presentasi atau artikel yang berkaitan dengan bidang professional karyawan tanpa persetujuan, menggunakan jabatan dalam perusahaan untuk kegiatan luar, menggunakan harta dan informasi perusahaan untuk kepentingan pribadi, menggunakan suplai atau fasilitas perusahaan untuk kegiatan luar tanpa persetujuan, dan menggunakan waktu perusahaan untuk bisnis atau kegiatan di luar.

• Penggunaan informasi internal perusahaan dan insider trading dilarang keras

belikan efek PT. DI, karyawan harus menunggu selama dua hari kerja setelah informasi diungkapkan ke publik. Apabila menemui keraguan, karyawan harus menghubungi bagian legal dan tidak melakukan jual-beli terlebih dahulu.

• Keterlibatan karyawan dalam operasional perusahaan secara langsung maupun

tidak langsung, karyawan dapat memperoleh berbagai macam informasi. PT. DI menentang keras penggunaan informasi tersebut untuk kepentingan pribadi karyawan.

• PT. DI memperbolehkan karyawan untuk memberikan kontribusi terhadap

suatu partai, komite, atau kandidat politik sepanjang kegiatan tersebut tidak melibatkan dana atau sumber daya perusahaan. Dalam hal ini, terdapat batasan-batasan tertentu yang harus diikuti oleh karyawan tersebut, seperti pendaftaran advokat politik yang sebelumnya harus dikonsultasikan terlebih dahulu kepada bagian legal dan government affairs.

3. 2. 2. 3. 2 Perlindungan dan Penggunaan Aset Perusahaan

Segala bentuk aset perusahaan dan informasi yang berkaitan dengan perusahaan di dalamnya perlu dijaga dengan baik agar tidak berpindah kepada pihak yang tidak berkepentingan atau tidak bertanggungjawab. Atas dasar hal tersebut, PT. DI menetapkan hal-hal berikut terkait dengan perlindungan dan penggunaan aset perusahaan.

• Menggunakan metode penilaian yang baik ketika mendapatkan aset untuk

penggunaan perusahaan, yaitu aset yang diperbolehkan untuk dimiliki perusahaan dan dengan harga perolehan yang adil.

• Menjaga nilai aset dengan kehati-hatian saat menggunakannya.

• Melindungi aset perusahaan termasuk informasi di dalamnya agar tidak

disalahgunakan atau dicuri oleh orang lain.

• Menyebarluaskan aset dan atau informasi perusahaan kepada pihak-pihak lain

di luar perusahaan hanya jika terdapat persetujuan atau kuasa, diperbolehkan selama tidak melanggar undang-undang atau peraturan apapun.

• Mengikuti prosedur keamanan dalam penggunaan dan menjaga aset beserta

• Pembuangan aset perusahaan harus berdasarkan kuasa yang tepat, sesuai dengan prosedur perusahaan, dan dengan cara yang tepat, yaitu tidak melanggar hukum atau peraturan apapun.

• Berkontribusi dalam melindungi aset dan informasi perusahaan agar tidak

disalahgunakan dan mengikuti kebijakan yang berlaku untuk mengangkat masalah terkait penyalahgunaan aset dan informasi perusahaan.

Dalam bagian Penggunaan dan Perlindungan Aset Perusahaan, PT. DI membuat beberapa berdasarkan klasifikasi data untuk memberikan penjelasan lebih dalam mengenai panduan penanganan aset dan informasi perusahaan bagi karyawan. Sub-bab tersebut terbagi menjadi beberapa bagian sebagai berikut.

• Sistem Komunikasi dan Komputer

• Penanganan atas Informasi Non-Publik

• Penemuan atau Invensi

• Merek, Merek Dagang (Trademarks), dan Hak Cipta

• Pencatatan dan Pelaporan

• Pelaporan Biaya dan Pengeluaran Karyawan

• Prosedur Meninggalkan Perusahaan

3. 2. 2. 3. 3 Sistem Komunikasi dan Komputer

Karyawan dituntut untuk mengikuti kebijakan perusahaan dan prosedur terkait atas penyimpanan aset perusahaan dan data dalam sistem komputer, serta melindunginya dari pencurian. Standar perusahaan untuk keamanan informasi elektronik tersedia melalui manajemen atau DuPont Information Security

Organization (DISO).

Aset perusahaan meliputi, namu ntidak terbatas pada hal-hal sebagai berikut.

• Komputer dan perlengkapan terkait

• Jaringan dan akses internet

• Perangkat lunak

• Telepon dan sistem perekam pesan lainnya

3. 2. 2. 3. 4 Informasi Non-Publik

PT. DI mengharuskan karyawannya untuk turut andil dalam melindungi informasi perusahaan yang belum dipublikasikan. Hal itu disebabkan informasi non-publik tertentu memiliki nilai ekonomis bagi perusahaan dan bersifat sebagai rahasia dagang. Contoh dari informasi non-publik berupa rahasia dagang meliputi hal-hal berikut jika tidak dipublikasikan.

1. Rencana bisnis

2. Informasi atas penetapan harga dan biaya

3. Rencana dan strategi penelitian dan pengembangan

4. Data penelitian dan invensi

5. Formula produk dan bahan baku

6. Informasi tentang proses dan desain

Terdapat prosedur khusus dan otoritas spesifik untuk membagikan informasi non-publik kepada pihak lain di luar perusahaan, diantaranya adalah sebagai berikut.

• Menaati kebijakan rahasia dagang PT. DI

• Pengungkapan dan atau pembagian informasi harus melalui perjanjian tertulis

yang ditinjau oleh bagian legal

• Memastikan pengungkapan dan pembagian informasi hanya demi kepentingan

bisnis

• Informasi rahasia dan sampel harus ditandai “Rahasia”

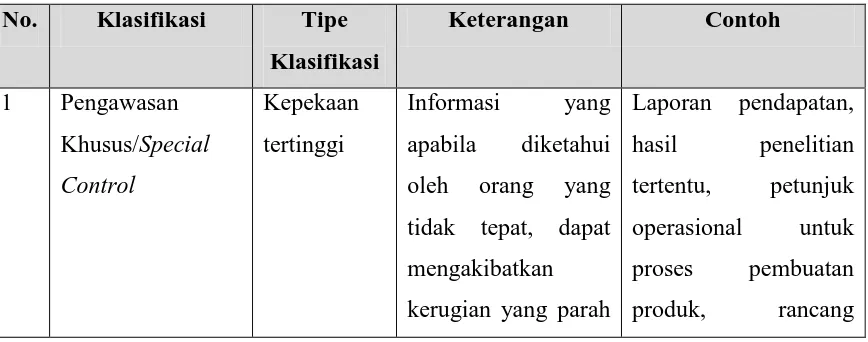

Atas dasar hal tersebut, PT. DI menetapkan klasifikasi informasi perusahaan sebagai berikut.

No. Klasifikasi Tipe Klasifikasi

Keterangan Contoh

bagi PT. DI meliputi citra atau stabilitas

4 Publik/Public Terbuka Informasi yang

dapat diketahui oleh

Sumber: Kode Etik Perusahaan PT. DI, telah diolah kembali

3. 2. 2. 3. 5. Penemuan atau Invensi

Klasifikasi sama dengan rahasia dagang, dimana memberikan manfaat daya saing, sehingga karyawan perlu menjaga dengan baik penemuan dan invensi perusahaan.

Salah satu bentuk perlindungan atas penemuan dan invensi adalah dengan mengajukan paten. Pengajuan paten perlu meninjau lingkungan persaingan yang dihadapi perusahaan berkenaan dengan penemuan. Unit atau fungsi bisnis harus berkonsultasi terlebih dahulu dengan bagian legal sebelum mengeluarkan suatu produk baru atau melaksanakan proses industri yang baru.

Apabila paten tidak berpotensi memberikan manfaat yang signifikan, maka perusahaan dapat memilih untuk mengumumkan penjelasan penemuan guna mencegah pembuatan paten oleh pihak lain, sebagai pengganti dari permohonan paten. Dalam hal ini, karyawan harus membantu perusahaan menghindari terjadinya pelanggaran atas hak paten.

3. 2. 2. 3. 6. Merek, Merek Dagang (trademarks), dan Hak Cipta

PT. DI berkewajiban untuk melindungi kekayaan intelektual yang diumumkan melalui merek dagang, paten, atau hak cipta. Hal itu disebabkan merek merupakan salah satu aset perusahaan yang paling penting dan karyawan harus memastikan bahwa merek tersebut tetap terjaga nilainya.

Berikut adalah nilai-nilai yang harus diterapkan oleh karyawan demi menjaga nilai merek, merek dagang (trademarks), dan hak cipta.

• Membiasakan diri menggunakan sistem identitas merek PT. DI dengan benar

• Waspada terhadap kemungkinan terjadinya pelecehan atas merek PT. DI oleh

pihak eksternal, baik dalam bentuk cetak, maupun elektronik.

• Menunjukkan bukti pelanggaran kepada manajemen lini, Corporate

Marketing, atau grup merek dagang legal PT. DI.

Di sisi lain, karyawan harus menghormati dan menggunakan merek dagang dan hak cipta yang terdaftar dari pihak lain secara benar, termasuk saat melakukan duplikasi atau mendistribusikan materi, dan menggunakan perangkat lunak komputer.

3. 2. 2. 3. 7. Catatan dan Pelaporan

penjualan, informasi produksi, catatan atas penelitian dan pengembangan, arsip personalia, dokumen kontrak, informasi pemasaran, rencana bisnis, serta informasi keselamatan, kesehatan dan lingkungan.

Karyawan harus memastikan bahwa rekening dan catatan-catatan perusahaan memenuhi kriteria berikut.

• Akurat dan menjelaskan serta mengidentifikasi fakta atau sifat yang sesuai

dengan transaksi bisnis, aset tanggungan atau ekuitas.

• Terdapat dokumentasi yang benar dan memadai atas klasifikasi dan entri

catatan pada buku rekening, sesuai dengan prinsip akuntansi yang dianut oleh PT. DI.

Dalam mengelola catatan perusahaan, karyawan dituntut untuk mengikuti prosedur berikut.

• Catatan dan laporan yang berkaitan dengan transaksi keuangan harus

mematuhi kebijakan akuntansi perusahaan dan prinsip atau standar akuntansi yang dapat diterima secara umum.

• Memastikan kontraktor dan konsultan mengelola catatan PT. DI dengan baik,

yaitu mengikuti Corporate Records Information Management (CRIM) PT. DI.

• Karyawan tidak diperkenankan untuk memasukkan catatan yang salah, rusak,

menyesatkan, dan tidak lengkap dengan sengaja.

• Karyawan tidak diperkenankan untuk dengan sengaja menyembunyikan

catatan perusahaan.

Dalam daftar pengawasan catatan PT. DI yang terdapat pada CRIM menetapkan syarat pengaturan dalam mengelola catatan perusahaan. Termasuk syarat pengawasan untuk catatan non-regulasi. Karyawan harus mematuhi syarat-syarat tersebut, kecuali jika syarat-syarat tersebut bertentangan dengan hukum lokal yang berlaku. Untuk hal itu, karyawan perlu berkonsultasi dengan bagian legal atau keuangan.

3. 2. 2. 3. 8. Pelaporan Biaya dan Pengeluaran Karyawan

Biaya perjalanan dan hiburan karyawan harus konsisten dengan kebutuhan bisnis dan mengikuti kebijakan dan prosedur perusahaan. Dalam hal ini perusahaan tidak menginginkan karyawan mengalami kerugian atau mendapatkan keuntungan secara keuangan dari laporan biaya perjalanan dan pengeluaran karyawan. Karyawan harus berhati-hati dalam menggunakan uang perusahaan layaknya menggunakan uang pribadi.

Berikut syarat-syarat atas pelaporan biaya dan pengeluaran karyawan. • Biaya yang dikeluarkan tepat dan wajar.

• Laporan pengeluaran diserahkan dengan segera setelah perjalanan selesai

dilaksanakan.

• Tanda terima dan dokumen pendukung sesuai dengan pengeluaran yang

dilaporkan.

3. 2. 2. 3. 9. Prosedur Meninggalkan Perusahaan

Ketika karyawan meninggalkan perusahaan, karyawan perlu mengikuti prosedur meninggalkan perusahaan sebagai berikut.

• Mengembalikan seluruh aset perusahaan dengan segera, termasuk

barang-barang dan aset informasi, seperti komputer, telepon genggam, kartu panggil, kartu nama, dan media penyimpanan data elektronik.

• Tidak membuat atau menduplikasi informasi perusahaan.

• Tidak mengungkapkan informasi non-publik perusahaan kepada pihak lain

setelah meninggalkan perusahaan.

3. 2. 3. Memastikan Praktek-praktek Berkelanjutan bagi Masyarakat Dalam bagian ini, PT. DI mengatur etika dalam berhubungan dengan masyarakat. Masyarakat dalam hal ini adalah kompetitor, pejabat pemerintah, lingkungan hidup, dan pihak luar lainnya.

Bagian ini terdiri dari sub-bab berikut. 1. Prosedur etika praktek persaingan

2. Hubungan, bisnis, dan kegiatan dengan pemerintah

3. Perlindungan dan kelanjutan lingkungan hidup

5. Hak asasi manusia (HAM)

6. Hubungan dengan pihak luar

3. 2. 3. 1. Prosedur etika praktek persaingan

Dalam bersaing di pasar guna memberi pelayanan terbaik bagi pelanggan dan meningkatkan nilai pemegang saham, PT. DI harus tunduk kepada undnag-undang persaingan yang pada umumnya berbeda dari satu negara ke negara lain. Dalam kode etik perusahaan, PT. DI mengatur hal-hal yang berlaku umum atas larangan perjanjian atau tindakan yang secara tidak wajat menghambat perdagangan atau mengurangi persaingan.

Karyawan harus memahami dan mengikuti aturan-aturan yang berlaku, terutama apabila pekerjaan karyawan melibatkan interaksi dengan kompetitor,

supplier, pelanggan, atau distributor, serta bertugas untuk mengumpulkan

informasi berkaitan dengan persaingat, atau mendapat peran dalam asosiasi dagang. Pelanggaran terhadap undang-undang persaingan atau peraturan lainnya dapat berakibat pada sanksi berat terhadap perusahaan dan karyawan.

Beberapa aktivitas memerlukan konsultasi dari bagian legal, diantaranya adalah sebagai berikut.

1. Pengembangan dalam komunikasi harga

2. Pertemuan dengan asosiasi dagang atau pertemuan lainnya yang melibatkan

kompetitor

3. Segala bentuk interaksi dengan competitor

Beberapa prosedur juga dibuat untuk mengelola informasi sagang pihak lain, seperti ketika mengumpulkan informasi persaingan, karyawan harus mengikuti persyaratan berikut.

1. Menghindari misinterpretasi atau penyampaian yang salah atas permintaan

informasi

2. Karyawan tidak diperkenankan untuk mencuri informasi dari pesaing bisnis

lain

3. Karyawan tidak diijinkan untuk membiarkan agen atau orang lain

mendapatkan informasi persaingan perusahaan dengan cara yang tidak benar

4. Untuk mengetahui cara pengumpulan informasi yang bertanggungjawab,

3. 2. 3. 2. Hubungan, bisnis, dan kegiatan dengan pemerintah

Dalam melaksanakan tugas yang perlu interaksi dengan organisasi dan pejabat pemerintah, karyawan perlu memahami aturan-aturan khusus dalam melakukan interaksi bisnis. Selain itu, karyawan harus memastikan bahwa kegiatan dan interaksi menunjukkan komitmen perusahaan terhadap perilaku beretika.

Karyawan harus memahami aturan yang menjadi acuan pemerintah di daerah tersebut. Di beberapa negara, hadiah atau biaya makan yang tidak material sekalipun dapat dikenakan sanksi dan dianggap sebagai tindakan yang tidak sah, walaupun tidak dimaksudkan untuk mempengaruhi tindakan tertentu. Hal ini juga berlaku dalam membuat kontrak dengan pemerintah. Apabila karyawan belum memahakmi cara bekerja dengan pejabat pemerintah, karyawan harus menghubungi bagian Government Affairs and Legal.

Dalam membiayai perjalanan pejabat pemerintah, karyawan boleh mengeluarkan biaya terbatas dan sewajarnya untuk konsumsi, kegiatan perjalanan, dan penginapan, selama biaya tersebut memenuhi persyaratan berikut.

a) Sah menurut hukum dan aturan setempat

b) Dibayarkan secara langsung oleh PT. DI kepada agen perjalanan, hotel, atau

rumah makan

c) Waktu dan lokasi sesuai dengan kunjungan ke lokasi PT. DI

d) Mematuhi wewenang, pencatatan, dan batasan yang diatur dalam Kebijakan

Pemberian Hadiah dan Hiburan oleh PT. DI.

3. 2. 3. 3. Perlindungan dan kelanjutan lingkungan hidup

Salah satu misi PT. DI adalah menciptakan pertumbuhan yang berkelanjutan atas nilai pemegang saham dan tanggungjawab sosial, sementara meminimalisir dampak lingkungan di sepanjang tantai nilai dimana PT. DI beroperasi. Merupakan salah satu komitmen PT. DI untuk menjalankan bisnis yang peduli dan merawat lingkungan hidup.

3. 2. 3. 4. Product Stewardship

Pengurusan produk PT. DI difokuskan untuk melindungi kepentingan para stakeholders dengan mengantisipasi dan menanggapi harapan dan tuntutan masyarakat, serta meminimalisir penggunaan sumber daya dan energi.

Atas hal tersebut, karyawan dituntut untuk mengenal program perusahaan terkait dengan product stewardship, sehingga karyawan dapat ikut andil dalam aktivitas berikut ini.

• Memantau mutu dan efektifitas produk PT. DI

• Mengantisipasi dan memberikan respon kepada harapan dan tuntutan

masyarakat, pelanggan, dan industri

• Meminimalisir konsumsi sumber daya dan energi bagi pelanggan, perusahaan,

dan masyarakat

• Memberikan produk-produk dengan manfaat daya saing.

3. 2. 3. 5. Hak asasi manusia (HAM)

PT. DI ingin memastikan bahwa seluruh karyawan menjalankan bisnis perusahaan dengan cara yang etis dan bertanggungjawab, serta menghormati HAM. Kebijakan HAM di PT. DI dan prinsip-prinsip ketenagakerjaan didasarkan atas nilai inti PT. DI, kode etik perusahaan, komitmen PT. DI atas Safety, Health,

and Environment (SHE), program product stewardship, dan sepuluh prinsip

dalam Global Compact PBB.

Karyawan bertanggungjawab untuk mematuhi kebijakan dan undang-undang yang berlaku, sementara manajemen bisnis bertanggung jawab untuk memberikan pendidikan, pelatihan, dan motivasi bagi para karyawan untuk memahami dan mematuhi kebijakan ini dan undang-undang yang berlaku.

3. 2. 3. 6. Hubungan dengan pihak luar

Tabel 3. 2. Penunjukkan Pihak Internal dalam Berhubungan dengan Pihak Luar

Pihak Luar Ditujukan Kepada

Pejabat pemerintah dan pembuat

undang-undang

Government Affairs or Legal

Media atau wartawan Public Affairs

Analitis penelitian keuangan Investor Relations

Penegak hukum atau pengacara Legal

sumber: Kode Etik Perusahaan PT. DI

3. 2. 4. Melestarikan Budaya Kelanjutan bagi Karyawan 3. 2. 4. 1. Menghargai Orang Lain

PT. DI menganggap bahwa untuk mewujudkan tujuan perusahaan, diperlukan adanya komitmen penuh dan semangat kerjasama dari lingkungan kerja yang penuh keragaman. Mencapai keberhasilan bagi stakeholders memerlukan adanya sikap saling menghormati, saling menghargai, dan memperlakukan karyawan lain dengan adil. Dalam mewujudkan lingkungan kerja yang penuh keragaman dengan sikap saling menghargai antar karyawan, PT. DI menetapkan persyaratan sebagai berikut.

• Kesempatan yang setara dan non-diskriminasi

• Tidak ada pelecehan

Apa yang dimaksud dengan non-diskriminasi adalah tidak membeda-bedakan karyawan atau pelamar kerja dengan alasan usia, ras, agama, warna kulit, jenis kelamin, cacat, kewarganegaraan, keturunan, status perkawinan, orientasi seksual, identitas jenis kelamin, atau status veteran dalam kaitan dengan ketentuan-ketentuan dan syarat-syarat hubungan kerja, termasuk penggajian, promosi, demosi, pemindahan, perekrutan, pemutusan, tingkat gaji, atau bentuk kompensasi lainnya, dan pemilihan untuk pelatihan.

bentuk-bentuk perilaku pelanggaran lainnya. Pelecehan bisa meliputi perbuatan yang ditujukan kepada atau oleh seorang karyawan PT. DI, atau karyawan dari pelanggan atau supplier perusahaan, atau rekanan bisnis lainnya. Penggunaan yang tidak tepat atas sistem komunikasi dan komputer perusahaan termasuk dalam pelanggaran kode etik yang meliputi keterlibatan dalam pelecehan dan diskriminasi seksual, rasial, serta mengakses materi-materi yang berorientasi seksual dan materi lain yang tidak tepat. Penggunaan yang tidak tepat atas sumber-sumber daya komunikasi elektronik perusahaan, dengan media apapun, bisa merupakan kesalahan besar yang dapat dikenakan tindakan disiplin.

Karyawan yang mengetahui adanya dugaan diskriminasi atau pelecehan harus melaporkannya kepada bagian Sumber Daya Manusia.

3. 2. 4. 2. Kerahasiaan dan Informasi Pribadi

PT. DI mengakui bahwa setiap orang berharga dan berhak untuk dihormati kerahasiaannya. Perusahaan ingin secara wajar menjaga kerahasiaan karyawan, baik karyawan aktif maupun yang telah mengundurkan diri dengan menjamin keamanan informasi pribadi karyawan.

Karyawan harus mengikuti kebijakan dan prosedur perusahaan untuk menjaga informasi pribadi sebagaimana dijelaskan pada Kebijakan Kerahasiaan Informasi PT. DI yang dapat dirinci sebagai berikut.

• Menghargai hak atas privasi bagi setiap individu.

• Terdapat notifikasi dalam mengumpulkan data pribadi, termasuk tujuan

pengumpulan informasi dan bagaimana informasi tersebut digunakan.

• Terdapat persetujuan khusus atas pengumpulan data atau informasi yang

bersifat sensitif.

• PT. DI menyediakan fitur keamanan informasi.

• Karyawan dapat mengakses dan mengoreksi informasi masing-masing.

• PT. DI menyaratkan pihak lain yang memproses data perusahaan untuk

mematuhi peraturan dan undang-undang yang berlaku.

• Terdapat akses untuk memproses komplain.

• PT. DI berhak untuk mengungkapkan informasi pribadi apabila diperlukan