21

IV.

HASIL PENELITIAN DAN ANALISIS

Gambaran Obyek Penelitian Lokasi Pemukiman

Kampung Pancuran yang secara adminstratif berada di wilayah Kelurahan Kutowinangun Kecamatan Tingkir. Kampung ini di kelilingi oleh pasar yaitu Pasar Blauran, Pasar Raya 2 dan Pasar Shopping yang berada dekat dengan pusat kota. Suatu lokasi yang mudah dijangkau oleh siapapun karena dekat dengan Terminal Tamansari sebagai tempat mangkalnya angkutan umum dari semua jalur angkutan di Salatiga.

Kondisi Pemukiman

22 Kehidupan Sosial

Rata-rata warga kampung Pancuran bekerja sebagai pedagang. Pekerjaan tersebut dijalankan oleh para istri karena suami bekerja sebagai buruh yang gajinya tidak mampu untuk mencukupi kebutuhan, baik itu kebutuhan sosial, kebutuhan sehari-hari ataupun kebutuhan sekolah anak-anak mereka. Di kampung ini juga menjalankan kegiatan arisan, baik itu arisan ibu-ibu ataupun arisan bapak-bapak yang rutin di laksanakan satu bulan sekali. Tujuan di bangunnya kegiatan arisan adalah untuk menciptakan keakraban dan gotong royong antar warga dalam setiap RT-nya. Selain untuk menciptakan keakraban dan gotong royong, kegiatan arisan yang diikuti oleh Ibu Barokah juga digunakan sebagai tempat untuk melakukan simpan-pinjam namun dengan dana yang terbatas yang berasal dari kas ataupun tabungan dari warga yang uangnya di putarkan kembali1.

Di lingkungan tempat tinggal informan tersebut, ibu rumah tangga mengikuti 2 jenis acara arisan yaitu PKK dan dasawisma. Dalam kegiatan tersebut diadakan kegiatan simpan-pinjam dan seluruh anggotanya dapat meminjam dana tersebut namun dengan jumlah yang terbatas. Kegiatan tersebut berlangsung satu bulan sekali yang bertempat di rumah ibu RT. Dana simpan pinjam berasal dari uang tabungan para ibu rumah tangga. Di dalam kegiatan PKK tersebut terdapat 2 jenis tabungan, yakni tabungan wajib yang di bayarkan setiap kali pertemuan namun tidak semua ibu rumah tangga harus mengisi tabungan tersebut. Tabungan berikutnya adalah tabungan harian, setiap harinya akan ada pengurus arisan yang mengambil uang para ibu rumah tangga di rumah masing-masing. Jumlah uang

1

23

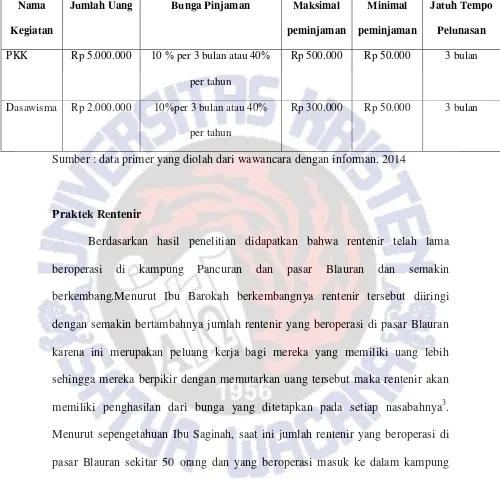

yang ditabungkan sesuai dengan kemampuan ibu rumah tangga masing-masing. Rata-rata uang yang terkumpul untuk dipinjamkan sekitar Rp 5.000.000. Terkadang jumlah tersebut belum mampu untuk mencukupi pinjaman seluruh warga yang butuh dana lebih karena adanya batasan pada besaran pinjaman pada setiap anggota.

Jumlah maksimal uang yang dapat dipinjam setiap warga sebesar Rp 500.000, sedangkan jumlah pinjaman minimal sebesar Rp 50.000. Sedangkan arisan yang kedua masuk kedalam kegiatan dasawisma. Dalam kegiatan tersebut juga ada simpan pinjam untuk ibu rumah tangga, namun ibu rumah tangga hanya menabung pada saat kegiatan tersebut berlangsung, biasanya tempat perkumpulan ini berpindah-pindah ke rumah warga. Sehingga semua anggota akan mendapatkan giliran sebagai tuan rumah kegiatan dasawisma. Uang yang akan tersedia untuk disimpan pinjamkan rata-rata sekitar Rp 2.000.000. Anggotanya dapat mengajukan pinjaman maksimal sebesar Rp 300.000 sedangkan jumlah minimal pinjaman sebesar Rp 50.000. Jumlah pinjaman yang diajukan ibu rumah tangga baik di kegiatan PKK ataupun dasawisma disesuaikan dengan kemauan si peminjam namun bergantung pada kemampuan setiap peminjam agar tidak terjadi keterlambatan ataupun tidakmelunasi pada saat masa pelunasan. Ibu Barokah biasa meminjam di kegiatan tersebut untuk menambah modal usaha dagang dan juga untuk mencukupi kebutuhan hidup sehari-hari2.

2

24

Tabel 1 Dana Arisan Yang Dikelola Untuk Dipinjamkan ke Anggota Arisan

Nama

Kegiatan

Jumlah Uang Bunga Pinjaman Maksimal

peminjaman

Dasawisma Rp 2.000.000 10%per 3 bulan atau 40%

per tahun

Rp 300.000 Rp 50.000 3 bulan

Sumber : data primer yang diolah dari wawancara dengan informan, 2014

Praktek Rentenir

Berdasarkan hasil penelitian didapatkan bahwa rentenir telah lama beroperasi di kampung Pancuran dan pasar Blauran dan semakin berkembang.Menurut Ibu Barokah berkembangnya rentenir tersebut diiringi dengan semakin bertambahnya jumlah rentenir yang beroperasi di pasar Blauran karena ini merupakan peluang kerja bagi mereka yang memiliki uang lebih sehingga mereka berpikir dengan memutarkan uang tersebut maka rentenir akan memiliki penghasilan dari bunga yang ditetapkan pada setiap nasabahnya3. Menurut sepengetahuan Ibu Saginah, saat ini jumlah rentenir yang beroperasi di pasar Blauran sekitar 50 orang dan yang beroperasi masuk ke dalam kampung Pancuran sekitar 5 orang4. Selain karena bertambahnya jumlah rentenir, semakin berkembangnya usaha ini juga karena rentenir yang sebelumnya telah lama beroperasi memiliki dana yang lebih banyak lagi dari sebelumnya sehingga para

3

Wawancara pada hari Senin, 5 Mei 2014 jam 10:35 WIB

4

25

rentenir mampu menyalurkan banyak uang untuk semua pedagang ibu rumah tangga yang membutuhkan dana tersebut.

Buktinya telah ada informan yang menjadi nasabah rentenir sejak 30 tahun yang lalu, yakni Ibu Sarti5. Tidak semua pedagang menjadi nasabah satu rentenir yang sama, mereka lebih suka meminjam kepada rentenir yang telah lama ia kenal. Ibu Tasminah yang juga nasabah dari rentenir mengaku mengenal rentenir daari sesama pedagang6. Sehingga dalam proses meminjam tersebut nasabah dan rentenir sudah sama-sama memiliki rasa saling percaya. Kepercayaan tersebut menyebabkan rentenir dari Ibu Barokah tidak menggunakan unsur paksaan saat meminjam ataupun mengembalikan uang pinjaman. Setiap nasabah sudah sadar akan kewajiban hutangnya dan rentenirpun terkadang memahami kondisi usaha dagang nasabahnya, sehingga saat usaha dagangan sepi rentenir memberikan kelonggaran waktu7.

Kondisi sepi tersebut biasa dialami Ibu Barokah yang disebabkan karena tanggal tua sehingga pembeli yang biasanya setiap hari makan dengan membeli lauk ataupun sayur di tempat informan mengurangi konsumsinya atau bahkan tidak membeli sama sekali8. Selain karena faktor waktu tersebut biasanya penjualan Ibu Saginah sepi karena jenis dagangan yang ia sediakan tidak sesuai dengan yang diinginkan oleh pembeli9. Sebaliknya penjualan akan menjadi ramai ketika informan memiliki banyak jenis dagangan sehingga akan menarik minat

5

Wawancara pada Sabtu, 8 Februari 2014 jam 19:30 WIB

6

Wawancara pada Minggu, 9 Februari 2014 jam 13:00 WIB

7

Wawancara pada hari Minggu, 9 Februari 2014 jam 11:25 WIB

8

Wawancara pada hari Senin, 5 Mei 2014 jam 10:40 WIB

9

26

pembeli untuk membeli barang dagangannya sesuai kebutuhan pembeli. Selain itu, penjualan Ibu Barokah akan ramai karena adanya perayaan yang berlangsung di sekitar tempat informan berjualan, yakni karnaval ataupun pada saat tanggal muda dan hari libur sehingga biasanya banyak ibu rumah tangga, remaja, anak-anak bersantai di lapaknya dengan membeli makanan dan minuman yang ia jual10. Ibu Saginah tidak hanya bergantung pada satu rentenir, ia telah menjadi nasabah tetap pada empat rentenir. Setiap kali Ibu Saginah butuh dana, ia hanya akan berinteraksi dengan salah satu dari rentenir tersebut agar angsuran hutang tidak berat. Namun disaat mendesak ia sering meminjam lebih dari satu rentenir namun tetap berkutat pada empat rentenir tersebut11. Hal ini disebabkan karena informan masih memiliki tanggungan hutang pada 1 rentenir sehingga ia harus meminjam dana pada rentenir yang lain.

Rentenir biasa beroperasi di pasar-pasar mulai jam 9 pagi sampai jam 4 sore untuk menawarkan hutang ataupun mengambil uang angsuran setiap nasabahnya. Rentenir biasa mengunjungi Ibu Tri pada jam 1 siang12. Tidak ada komunikasi yang berarti antara keduanya, rentenir hanya biasa mengucap salam dan bertanya “laris apa sepi bu?”. Jika nasabah merasa dagangannya laris maka ia

akan langsung memberikan uang angsuran hutangnya untuk hari itu. Jika dagangan sepi maka rentenir akan memberikan tambahan waktu satu hari untuk membayar angsuran yang telat tersebut. Setelah itu rentenir langsung pergi dengan mencatat pada buku tagihannya mengenai angsuran ataupun tunggakan pembayaran nasabahnya.

10

Wawancara pada hari Senin, 5 Mei 2014 jam 10:45 WIB

11

Wawancarapada hari Minggu, 9 Februari 2014 jam 09:00 WIB

12

27

Mekanisme Peminjaman ‘Ala’ Rentenir

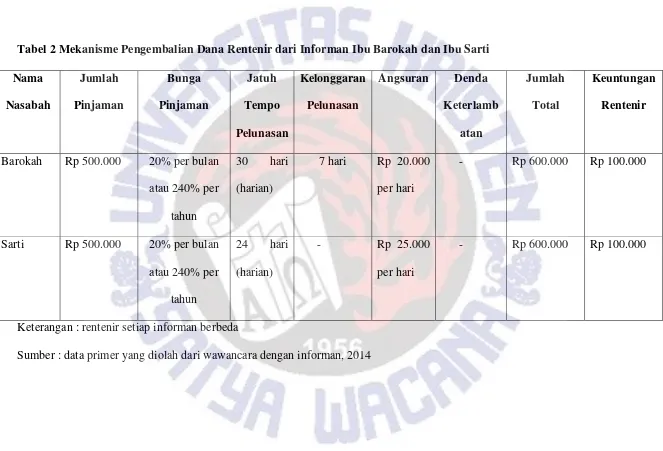

Sistem yang dijalankan oleh para rentenir mengenai syarat dan bunga pinjaman rata-rata sama. Syarat yang diberikan kepada nasabah hanya fotokopi kartu tanda penduduk (KTP) dan tanpa survey terlebih dahulu, namun tidak adanya survey tersebut karena rentenir dan informan telah saling mengenal. Rentenir akan langsung memberikan dananya kepada nasabah. Sedangkan bunga yang diterapkan oleh semua rentenir yang menjadi nasabah tetapnya adalah sekitar 20% per bulan berdasarkan jumlah pinjaman yang diajukan. Sebagai contoh rincian pembayaran utang yang pernah di lakukan oleh Ibu Barokah yang telah menjadi nasabah rentenir selama 6 tahun. Ia meminjam uang sebesar Rp 500.000 pada rentenir langganannya (hanya berlangganan pada 1 rentenir) dan diberi waktu selama 30 hari untuk mengembalikan uang tersebut beserta bunganya. Dengan angsuran per hari sebesar Rp 20.000 sehingga dalam 30 hari ia akan menyisakan pendapatannya untuk melunasi hutang tersebut. Sehingga Rp 20.000 x 30 hari = Rp 600.000. Dengan jumlah pinjaman tersebut, rentenir akan menerima bunga sebesar Rp 100.000. Namun sistem yang dijalankan oleh rentenir tersebut berbeda dengan rentenir lainnya. Ia menerapkan sistem berdasarkan pada berapa kali nasabah tersebut membayar. Singkatnya Ibu Barokah membayar sebanyak 30 kali, lebih dari 30 hari tidak apa-apa karena rentenir memberikan kelonggaran waktu. Tenggang waktu yang diberikan untuk setiap kekosongan angsuran adalah 7 hari. Sehingga dalam 30 kali angsuran tersebut nasabah diberi waktu 37 hari untuk melunasi13.

13

28

Berbeda dengan sistem yang dijalankan oleh rentenir yang menjadi langganan ibu Sarti, bila ia meminjam uang sebesar Rp 500.000 maka ia akan menerima uang sebesar jumlah yang ia ajukan, tanpa ada potongan biaya lain-lain. Dengan jumlah tersebut, informan di beri waktu selama 24 hari dengan beban bunga pinjaman sebesar 20% per bulan atau 240% per tahun. Setiap harinya informan harus menyisihkan pendapatannya sebesar Rp 25.000 untuk membayar angsuran hutang. Sehingga Rp 25.000 x 24 hari = Rp 600.000. Dengan dana tersebut rentenir akan menerima bunga pinjaman sebagai pendapatannya sebesar Rp 100.000. Sistem yang di jalankan oleh rentenir langganan ibu Sarti adalah taat pada aturan yang disepakati bersama. Yakni waktu pelunasan harus tepat sesuai dengan perjanjian dan jumlah dana yang dipinjam. Dalam hal ini adalah selama 24 hari, tanpa ada tambahan waktu pelunasan. Jika dalam satu hari Ibu Sarti tidak menyetor uang angsuran maka pada hari berikutnya ia harus membayar angsuran pada hari itu dan tunggakan pembayaran hari sebelumnya. Rentenir tidak menerapkan denda pada setiap keterlambatan tersebut, yang penting bagi rentenir tersebut, angsuran nasabahnya harus lunas dalam jangka waktu yang telah disepakati bersama14.

14

29

Tabel 2 Mekanisme Pengembalian Dana Rentenir dari Informan Ibu Barokah dan Ibu Sarti Nama

30

Setiap rentenir membatasi jumlah pinjaman setiap nasabahnya. Karena dana yang digunakan adalah dana pribadi dan dana tersebut di bagi-bagikan ke nasabah yang lain. Rentenir dari Ibu Saginah hanya memberikan pinjaman maksimal Rp 1.000.000 untuk nasabahnya15. Rentenir tidak menerapkan denda setiap keterlambatan pembayaran karena rentenir tetap ingin menjaga kepercayaan dan tidak ingin nasabahnya pindah ke rentenir lain akibat penerapan denda.

Penilaian Ibu Rumah Tangga Pedagang terhadap Rentenir

Berdasarkan literature yang telah ada, selama ini rentenir telah dianggap sebagai perbankan bagi masyarakat miskin karena rentenir mampu menyalurkan dananya untuk semua nasabahnya yang rata-rata tidak mampu untuk mengakses dana ke lembaga formal (perbankan, kopersai) saat keadaan mendesak (Seibel. 2005).

Selanjutnya dari penelitian lapangan yang telah didapat, banyak pedagang yang salah satunya Ibu Saginah lebih memilih untuk meminjam kepada rentenir daripada lembaga lain karena rumitnya syarat yang harus diikuti16. Walaupun bunga yang diterapkan oleh rentenir lebih tinggi (rata-rata 20% per bulan atau 240% per tahun) daripada lembaga lain dan juga jangka waktu pengembalian sangat singkat. Selain itu persyaratan dan proses dari rentenir sangat fleksibel, hanya dengan fotocopy KTP saja. Tanpa harus mengisi formulir, tanpa survey danbahkan tanpa barang jaminan layaknya meminjam pada koperasi. Hal inilah

15

Wawancarapada hari Minggu, 9 Februari 2014 jam 09:05 WIB

16

31

yang menjadi daya tarik utama bagi Ibu Sarti untuk lebih setia meminjam kepada rentenir17.

Banyaknya hal yang menjadi pertimbangan ibu rumah tangga pedagang untuk lebih memilih meminjam ke rentenir menyebabkan rentenir semakin menjamur di sekeliling mereka. Rasa saling percaya, rasa saling mengenal dan juga keadaan mendesak yang memaksa mereka untuk terus bergantung pada dana rentenir menyebabkan ibu rumah tangga pedagang tidak pernah mencoba untuk keluar dari belenggu rentenir.

Dampak Positif Kredit Rentenir Terhadap Usaha Dagang Ibu Rumah Tangga Pedagang

Sebagai seorang pedagang kecil yang minim akan modal untuk kelancaran usaha dagangnya, ibu rumah tangga tersebut akan memilih untuk meminjam ke rentenir sebagai alternatif utama karena mekanismenya yang fleksibel sehingga tidak membingungkan ibu rumah tangga pedagang yang membutuhkan dana cepat. Berikut adalah beberapa dampak positif yang dirasa oleh ibu rumah tangga pedagang setelah meminjam dana pada rentenir.

Menambah Modal

Setiap informan memulai usaha dagangnya dengan menggunakan dana pribadinya. Namun modal tersebut tidak selalu dapat berputar dengan baik hingga menyebabkan semakin menipisnya modal pribadi mereka. Karena berdagang

17

32

merupakan pekerjaan utama yang digunakan sebagai tumpuan hidup keluarga mereka.

Dengan menipisnya modal tersebut, Ibu Tasminah memilih untuk meminjam kepada rentenir agar usaha dagangnya tidak macet. Di saat mendesak seperti itu, informan akan meminjam ke rentenir yang setiap hari beroperasi di pasar tempat informan berjualan untuk menawarkan jasanya. Tanpa proses yang rumit dan lama, informan akan langsung menerima dana yang dibutuhkan. Cairnya dana tersebut akan digunakan oleh Ibu Tasminah untuk menambah modal agar usaha dagangnya tetap berjalan seperti biasa18.

Selain karena menipisnya modal utama yang digunakan, Ibu Tri akan memutuskan untuk meminjam karena barang dagangannya tidak habis karena kondisi penjualan sepi ataupun barang rusak dan busak dan tidak dapat di jual kembali19.

Memperluas Usaha

Dengan meningkatnya modal yang dimiliki, Ibu Barokah dapat menjalankan kembali usaha dagangnya dan ia dapat menambah jenis dan jumlah dagangannya. Kini usaha dagangnya telah meluas yang tercermin dari jenis dan jumlah barang dagangannya yang lebih banyak dibanding saat sebelum ia memiliki banyak modal. Bahkan dengan semakin berkembangnya usaha tersebut,

18

Wawancara pada hari Minggu, 9 Februari 2014 jam 13:05 WIB

19

33

Ibu Barokah mampu memperbaiki lapak yang ia gunakan sebagai tempat berjualan20.

Memperbaiki Kesulitan Keuangan Ibu Rumah Tangga Pedagang

Sebagai seorang pedagang kecil yang hanya memiliki pendapatan rendah dan tidak menentu setiap harinya menyebabkan mereka berada pada posisi yang terhimpit, diantara harus terus berjualan untuk terus menghasilkan uang untuk modal kembali dan juga pada posisi tidak memiliki uang namun harus tetap berjualan untuk melanjutkan kehidupan. Sehingga pada saat kondisi seperti ini, Ibu Saginah akan memutuskan untuk melakukan kredit dengan rentenir agar terus dapat menjalankan usahanya21. Dengan cairnya kredit tersebut, masalah keuangan informan telah terselesaikan walaupun akhirnya informan terbebani oleh tanggungan hutang. Rentenir berperan dalam kondisi tersebut, dananya sangat membantu para nasabahnya.

Meningkatkan Konsumsi

Dalam keadaan mendesak yakni pilihan untuk terus berjualan atau tidak karena terbatasnya modal yang dimiliki, maka Ibu Tri akan berusaha untuk mencari pinjaman uang. Baik itu meminjam rentenir ataupun pada kegiatan arisan yang diikuti oleh informan di lingkungan tempat tinggalnya22. Tapi Ibu Tri akan lebih memilih untuk meminjam ke rentenir karena rentenir dapat mencairkan dananya kapan saja dan dimana saja. Dengan adanya dana tersebut maka Ibu

20

Wawancara pada hari Sabtu, 8 Maret 2014 jam 15:00 WIB

21

Wawancara pada hari Minggu, 9 Maret 2014 jam 09:40 WIB

22

34

Triakan memiliki dana yang lebih banyak dari sebelumnya untuk menambah modal usaha dagangnya. Dengan bertambahnya modal tersebut, informan mampu menambah varian dagangannya, sehinggapendapatan Ibu Tri akan lebih banyak dari pendapatan sebelumnya dalam waktu singkat (perkiraan jangka pendek adalah 1 – 2 tahun setelah meminjam pada rentenir)23. Dengan peningkatan pendapatan tersebut, informan mampu meningkatkan konsumsi usaha dagang yang tercermin dengan peningkatan penggunaan input produksi yang berasal dari laba yang diperoleh.

Dampak Negatif Kredit Rentenir Terhadap Usaha Dagang Ibu Rumah Tangga Pedagang

Ibu rumah tangga pedagang yang meminjam dana ke rentenir tidak hanya merasakan dampak positif pada usaha dagangnya. Mereka juga merasakan dampak negatif dari meminjam dana ke rentenir yakni sebagai berikut.

Beban Bunga Tinggi

Rentenir sebagai pengendali utama dalam proses penawaran dan pencairan dana yang diajukan oleh ibu rumah tangga pedagang. Sebagai ibu rumah tangga pedagang yang memiliki modal minim, mereka akan langsung memutuskan untuk meminjam kepada rentenir disaat kondisi yang mendesak, seperti kehabisan modal karena dagangannya tidak laku dan tidak dapat dijual kembali. Di saat seperti inilah rentenir sangat berperan dalam memberikan bantuan dalam bentuk

23

35

pinjaman uang. Tanpa ada pertimbangan lama biasanya Ibu Tasinah akan langsung menyetujui persyaratan untuk mendapatkan uang dari rentenir. Rentenir akan memberikan beban bunga pinjaman sebesar 20% per bulan atau 240% per tahun pada setiap dana yang ia pinjamkan ke nasabahnya tanpa dapat dinego24. Ibu rumah tangga pedagang yang menjadi nasabah langganan pada setiap rentenir hanya dapat menyetujui perjanjian tersebut karena mereka berada diposisi terdesak sehingga bunga berapapun akan mereka terima demi kelancaran usaha dagangnya. Sehingga informan merasa bahwa ia di eksploitasi oleh kekuasaan yang dipegang oleh rentenir tersebut tanpa dapat menegosiasikan besaran bunga yang ditanggung oleh informan untuk setiap dana yang ia pinjam.

Meminjam uang kepada rentenir sebenarnya membantu usaha dagang informan agar tetap dapat berjalan dengan baik dan mampu meningkatkan pendapatan informan. Namun kebaikan tersebut juga menimbulkan hal negatif yakni informan harus dibebani beban bunga yang tinggi sedangkan jangka waktu pengembalian sangat singkat yakni selama 24 sampai 30 hari berdasarkan peraturan yang telah ditetapkan oleh rentenir dan juga setiap harinya informan harus membayar sehingga informan tersebut merasa dikejar-kejar oleh rentenir dan harus membayar tepat waktu. Ibu Tasminah hanya mampu pasrah dengan ketentuan tersebut karena ia juga membutuhkan dana tersebut untuk meredam krisis keuangannya. Hal ini tetap ia lakukan karena hanya rentenir yang dapat memberikan pinjaman dana dimasa-masa sulit yang ia alami25. Sehingga terkadang informan bimbang antara mau meminjam uang ke rentenir atau tidak

24

Wawancara pada hari Minggu, 9 Februari 2014 jam 13:10 WIB

25

36

meminjam. Jika ia tidak meminjam uang maka tentu saja usaha dagangnya akan terhenti yang akhirnya ia tidak akan memiliki penghasilan. Namun jika meminjam uang maka informan akan terbebani oleh dua hal tersebut yakni bunga tinggi dan jangka waktu pengembalian yang singkat.

Jumlah Produksi di Masa Mendatang Menurun

Ibu rumah tangga yang terbiasa berinteraksi dengan rentenir karena membutuhkan uang untuk usaha dagang tidak hanya berlangsung dalam jangka pendek saja. Namun kegiatan ini telah berlangsung lama didalam perjalanan usaha dagang Ibu Sarti, yakni sekitar kurang lebih 30 tahun sejak informan mulai berjualan26. Dalam jangka panjang (lebih dari 2 tahun) setelah meminjam dana dari rentenir tersebut, Ibu Barokah merasa bahwa semakin lama pendapatannya adalah tetap dan mungkin hanya meningkat pada sesekali waktu saja sehingga jumlah dana yang digunakan untuk modal kembali usaha dagangnya juga sama27. Selain itu menurut Ibu Saginah pendapatannya setelah dalam masa jangka panjang meminjam dana dari rentenir, dirasa bahwa pendapatannya sama karena menurutnya jumlah pengeluaran dan pemasukan yang ia miliki tidak pernah sama ataupun tersisa untuk disimpan. Ini disebabkan karena dari hari ke hari harga bahan pokok untuk berjualan mengalami peningkatan harga, hal ini tidak sebanding dengan jumlah penerimaan yang ia terima28. Besarnya pendapatan yang ia dapatkan juga bergantung pada kondisi penjualannya sehari-hari. Pendapatan yang tidak sama jumlahlah setiap harinya harus tetap digunakan untuk membayar

26

Wawancara pada hari Sabtu, 8 Februari 2014 jam 20:00 WIB

27

Wawancarapada hari Senin, 5 Mei 2014 jam 11:00 WIB

28

37

angsuran yang jumlahnya sama setiap harinya dan juga untuk modal kembali. Sehingga semakin lama modalnya akan semakin berkurang dan mengurangi jumlah produksinya.

Pendapatan Merosot

Rentenir sebagai pengendali utama dalam kegiatan pinjam meminjam ini selain menentukan bunga yang yang dibebankan kepada nasabahnya, juga memiliki kendali utama dalam penentuan jatuh tempo pelunasan bagi nasabahnya. Seperti halnya yang terjadi pada Ibu Tasminah, ia akan meminjam dana ke rentenir saat ia dalam keadaan mendesak seperti barang dagangan yang tidak habis terjual sehingga modal yang ia gunakan untuk berjualan tidak kembali sepenuhnya. Sehingga uang untuk modal kembali keesokan harinya hanya sedikit. Hal ini ia lakukan untuk kelancaran usaha dagangnya29. Sebagai pedagang kecil yang memiliki usaha kecil dengan modal yang minim, ia hanya dapat mengandalkan uang pinjaman untuk menutup kekurangan modalnya, baik itu meminjam ke rentenir ataupun didalam kegiatan arisan yang ia ikuti di kampungnya. Karena rentenir yang memiliki kendali utama dalam penentuan peraturan peminjaman, informan tidak berani menego waktu pengembalian pinjaman dan bunga yang dibebankan pada dirinya.

Menurut pengalaman yang Ibu Tasminah alami ketika ia meminjam dana ke rentenir, ia akan diberi waktu untuk pelunasan hutangnya dengan dua pilihan. Pilihan pertama, rentenir akan memberikan waktu pengembalian hutang dan

29

38

bunganya selama 24 hari, pilihan kedua adalah selama 30 hari. Jangka waktu terssebut diterapkan rentenir untuk pinjaman sebesar Rp 200.000 dengan bunga 20% per bulan atau 240% per tahun. Dengan rincian, jika meminjam sebesaar Rp 200.000 dengan jangka waktu pengembalian selama 24 hari maka setiap harinya informan harus menyisihkan pendapatannyasebesar Rp 10.000. Sedangkan untuk jangka waktu pengembalian 30 hari, informan akan menyisihkan pendapatannya sebesar Rp 8.000. Dengan jangka waktu tersebut rentenir akan mendapat bunga sebagai pendapatannya sebesar Rp 40.000. Biasanya Ibu Tasminah akan mengambil hutangnya dengan jangka waktu pengembalian selama 30 hari agar ia tidak merasa berat untuk mengangsurnya.

39

40

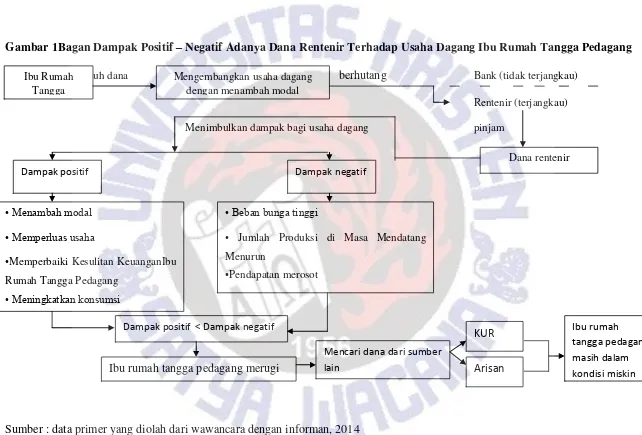

Gambar 1Bagan Dampak Positif – Negatif Adanya Dana Rentenir Terhadap Usaha Dagang Ibu Rumah Tangga Pedagang

Butuh dana berhutang Bank (tidak terjangkau)

Rentenir (terjangkau)

Menimbulkan dampak bagi usaha dagang pinjam

Sumber : data primer yang diolah dari wawancara dengan informan, 2014 Ibu Rumah

Tangga

Mengembangkan usaha dagang dengan menambah modal

Dana rentenir

Dampak positif Dampak negatif

• Menambah modal

• Memperluas usaha

•Memperbaiki Kesulitan KeuanganIbu Rumah Tangga Pedagang

• Meningkatkan konsumsi

• Beban bunga tinggi

• Jumlah Produksi di Masa Mendatang Menurun

•Pendapatan merosot

Ibu rumah tangga pedagang merugi Arisan

KUR Dampak positif < Dampak negatif

Mencari dana dari sumber lain

41

Upaya Ibu Rumah Tangga Pedagang Mengurangi Ketergantungan pada Rentenir

Ibu rumah tangga pedagang yang mengandalkan dana dari rentenir sebagai sumber pinjaman utama untuk menambah modal usaha dagang, ternyata tidak hanya mengandalkan dana itu saja. Ibu rumah tangga pedagang juga mengandalkan dana yang bersumber dari kegiatan PKK dan dasawisma yang menjalankan arisan satu bulan sekali dilingkungan tempat tinggalnya. Dana tersebut dimanfaatkan untuk menambah modal ataupun menutup kekurangan modal usaha dagangnya. Namun hal tersebut hanya dapat dimanfaatkan oleh ibu rumah tangga yang ikut dalam kegiatan tersebut, bagi ibu rumah tangga pedagang yang tidak mengikuti kegiatan PKK dan dasawisma dikampungnya tidak akan diperbolehkan untuk mengajukan pinjaman hutang. Menurut Ibu Barokah, ibu rumah tangga yang tidak mengikuti kegiatan tersebut akan dikucilkan dari dari lingkungannya sehingga intensitas bersosialisasinya diantara warga sangat minim. Selain itu mereka juga tidak akan diikutsertakan dalam setiap kegiatan yang berlangsung di kampungnya, seperti lelayu, acara pernikahan ataupun kegiatan sosialisasi untuk berbagi informasi dari pihak Kelurahan30. Namun setiap sikap yang ditunjukkan oleh setiap warga bergantung pada sikap ibu rumah tangga yang tidak mengikuti kegiatan PKK dan dasawisma, semua itu kembali pada diri masing-masing.

Dari hasil penelitian yang telah dilakukan, ternyata muncul fakta baru yakni selain mengandalkan dana pinjaman dari rentenir dan arisan, ibu rumah tangga

30

42

pedagang juga mendapatkan pinjaman dana dari bank berupa KUR (kredit usaha rakyat). KUR inilah yang digunakan sebagai alternatif lain untuk mendapatkan dana yang digunakan untuk menambah modal usaha dagang yang dijalankan oleh Ibu Saginah31. Berdasarkan pengalamannya, informan sangat mudah untuk mendapatkan kredit tersebut, karena syarat yang ia kumpulkan hanyalah fotokopi KTP dan fotokopi KK tanpa ada survey dari pihak bank. Ia pun tidak mengetahui dengan benar apa saja prosedur yang harus ia lewati untuk mendapatkan dana KUR tersebut. Ia berpikir bahwa proses cairnya dana KUR tersebut karena ia telah mengenal pegawai bank tempat ia mendapatkan KUR tersebut. Ibu Saginah mendapatkan bantuan KUR dari bank BRI Blauran cabang Nanggulan yang kantornya berada di pasar Blauran, tepat didepan informan berjualan buah selama ini. Berdasarkan informasi yang ia ketahui, pedagang di pasar Blauran yang juga mendapatkan KUR dari bank tersebut juga tidak melalui tahap survey baik itu survey keuangan ataupun survey keproduktifan usaha yang dijalankan setiap nasabahnya.

Ibu Saginah mendapatkan dana KUR pada tanggal 25 Juli 2013 sebesar Rp 2.000.000, jangka waktu pengembalian yang ia ambil adalah selama 12 bulan dengan beban bunga sebesar 12,3% per tahun. Maka setiap bulan informan akan membayar angsuran KUR dengan angsuran pokok sebesar Rp 166.700 dan beban bunga sebesar Rp 20.500. Sehingga setiap bulannya ia harus membayar angsuran sebesar Rp 187.200 pada jatuh tempo yang telah ditetapkan oleh pihak bank dan diharapkan nasabah tidak telat dalam mengangsur hutangnya. Di awal pencairan dana KUR, Ibu

31

43

Saginah tidak terbebani oleh biaya administrasi sehingga ia menerima uang bersih sebesar Rp 2.000.00032.

Walaupun Ibu Saginah mendapat KUR, ia tetap meminjam dana ke rentenir karena menurutnya dana KUR belum mampu untuk menutupi kekurangan modal usaha dagangnya. Besarnya dana KUR yang dapat cair disesuaikan dengan kelangsungan usaha dagang yang dijalankannya33.

Tabel 3 Mekanisme Pengembalian Dana KUR Nasabah Pinjaman Jatuh

Tempo

Adm Angsuran Pokok

Bunga

Saginah Rp 2.000.000 12 bulan - Rp 166.700 per bulan

12.3% per tahun atau Rp 20.500

per bulan Sumber : data primer yang diolah dari wawancara dengan informan, 2014

Namun hal ini berbeda dengan yang dilakukan oleh Ibu Barokah. Jika ia butuh dana untuk menambah modal usaha dagangnya, ia akan tetap mengandalkan dana dari rentenir. Ibu Barokah lebih memilih untukmeminjam uang rentenir dengan

32

Wawancara pada hari Jumat, 23 Mei 2014 jam 13:00

33

44

nominal yang lebih besar dari sebelumnya karena ia tidak dapat mengajukan KUR layaknya Ibu Saginah34.

Dengan pengalaman meminjam dana ke rentenir selama 4 tahun terakhir ini, Ibu Saginah menyadari bahwa ada dampak positif dan juga dampak negatif yang saling tarik menarik yang mempengaruhi keputusan informan saat memutuskan untuk berhutang, karena informan berhutang juga untuk kelangsungan usaha dagang yang dijalankan. Ibu Saginah merasa dengan dana yang ia pinjam tersebut, ia dapat menambah modal sehingga barang yang dijualpun semakin banyak dengan begini maka penghasilannyapun semakin meningkat jika dibandingkan dengan sebelum meminjam dana. Namun hal itu juga bergantung pada jenis dan jumlah dagangan yang ia sediakan. Namun informan juga merasakan dampak negatif meminjam dana rentenir yang berpengaruh pada usaha dagangnya. Yakni, ia harus mampu mengangsur hutangnya setiap hari sedangkan penghasilannya tidak tentu jumlahnya setiap harinya. Dengan kedua hal yang ia alami, Ibu Saginah menyadari bahwa sebenarnya selama ia meminjam dana ke rentenir, ia hanya merasakan dampak negatifnya saja yakni, setiap harinya ia terbebani oleh angsuran pokok dan juga bunga pinjaman yang telah ditetapkan. Sehingga penghasilan informan semakin merosot dalam jangka panjang karena ia selalu mengandalkan dana rentenir yang sebenarnya hanya dapat memberikan manfaat dalam jangka pendek saja. Walaupun ia menyadari hal tersebut, informan hanya mampu mengulanginya lagi karena tidak ada pilihan lain yang dapat ia lakukan untuk mendapatkan dana pinjaman. Sebagai pedagang kecil

34

45

yang minim akan modal, hanya mampu “buka tutup lubang” saja untuk terus dapat

menjalankan usaha dagangnya.

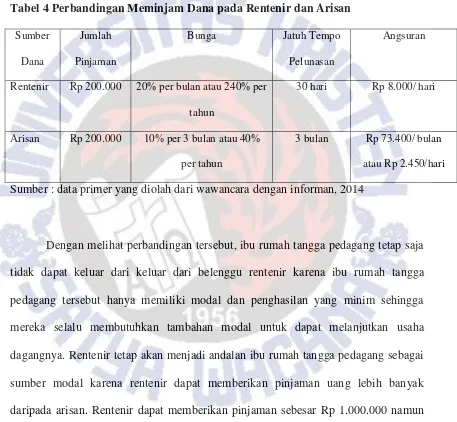

Banyaknya sumber modal yang dapat diakses oleh ibu rumah tangga pedagang menyebabkan mereka selalu bergantung pada uang tersebut. Dengan mempertimbangkan dampak positif-negatifdari meminjam uang yang berasal dari rentenir dan arisan, ibu rumah tangga pedagang sebenarnya lebih memilih untuk meminjam uang sebagai tambahan modal dikegiatan arisan karena beban bunga hutang hanya sebesar 10% per 3 bulan atau 40% per tahun dengan jangka waktu pengembalian selama 3 bulan atau 3 kali angsuran setiap bulan saat kegiatan arisan tersebut berlangsung. Namun didalam kegiatan yang diikuti oleh Ibu Barokah tersebut, setiap anggotanya tidak dapat mengajukan pinjaman kapan saja karena setiap bulannya sudah ditentukan siapa saja yang mendapat jatah untuk meminjam uang tersebut. Penentuan tersebut telah dijadwalkan dan disepakati oleh semua anggota arisan yang diundi secara acak dengan menggunakan kertas undian35. Jadi setiap bulannya sudah di tentukan siapa saja yang wajib meminjam uang dan semua anggota arisan wajib meminjam uang tersebut. Jika ada anggota arisan yang tidak membutuhkan uang tersebut saat namanya keluar sebagai peminjam maka uang tersebut dapat dipinjamkan ke anggota lain yang belum mendapatkan jatah hutangan yang harusnya nama anggota tersebut keluar dibulan depan. Namun hutangan tersebut juga dapat dipinjamkan ke anggota lain yang namanya sudah keluar sebagai peminjam dibulan sebelumnya dengan syarat nama peminjam utama (yang mendapat

35

46

jatah hutangan pada bulan tersebut) bersedia untuk bertanggung jawab atas pinjaman hutang atas namanya. Dalam hal ini tanggung jawab yang dimaksud adalah peminjam utama bersedia mengejar-ngejar peminjam uang agar membayar tepat waktu saat kegiatan arisan tersebut berlangsung sampai masa pelunasan itu datang yakni pada bulan ketiga sejak ia berhutang. Berdasarkan prosesnyapun meminjam uang diarisan lebih flexible daripada meminjam uang direntenir namun besarnya pinjaman diarisan dibatasi yakni Rp 500.000 di PKK dan Rp 300.000 di dasawisma.

Dari kedua sumber modal tersebut ternyata informan lebih memilih untuk meminjam uang dikegiatan arisan walaupun adanya batasan tersebut. Namun jika informan mempertimbangkan besarnya angsuran dan juga dampaknya terhadap usaha dagang mereka, informan akan lebih memilih berhutang diarisan karena didalam arisan informan akan membayar angsuran 1 bulan sekali. Sehingga pendapatan per hari selama berjualan akan terasa manfaatnya oleh informan. Namun jika informan meminjam direntenir, tiap harinya informan harus membayar angsuran yang lebih besar jumlahnya jika dibandingkan dengan angsuran berhutang pada arisan.

47

pengembalian selama 30 hari maka setiap harinya informan harus membayar angsuran sebesar Rp 8.000.

Tabel 4 Perbandingan Meminjam Dana pada Rentenir dan Arisan Sumber

Dana

Jumlah

Pinjaman

Bunga Jatuh Tempo

Pelunasan

Angsuran

Rentenir Rp 200.000 20% per bulan atau 240% per

tahun

30 hari Rp 8.000/ hari

Arisan Rp 200.000 10% per 3 bulan atau 40%

per tahun

3 bulan Rp 73.400/ bulan

atau Rp 2.450/hari

Sumber : data primer yang diolah dari wawancara dengan informan, 2014

48