PERAN PEMBIAYAAN MUD}A<RABAH DALAM MENINGKATKAN

PRODUKTIVITAS UMKM DI KARAH SURABAYA

(Studi Kasus BMT Amanah Ummah Surabaya)

SKRIPSI

Oleh : Muhammad Iksan NIM. C04211102

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH SURABAYA

ABSTRAK

Skripsi yang berjudul “Peran Pembiayaan Mud}a>rabah Dalam Meningkatan

Produktivitas UMKM di Karah Surabaya (Studi Kasus BMT Amanah Ummah)”

skripsi ini merupakan hasil penelitian kualitatif yang bertujuan untuk menjawab rumusan masalah tentang bagaimana implementasi pembiayaan mud}a>rabah di BMT Amanah Ummah? dan bagaimana peranan pembiayaan mud}a>rabah dalam meningkatkan produktivitas UMKM di BMT Amanah Ummah Karah Surabaya?

Data penelitian dihimpun melalui wawancara dan studi pustaka sebagai sumber utama, wawancara yang digunakan adalah langsung secara struktur maupun bebas dari pihak BMT Amanah Ummah yaitu kepada manager, marketing dan nasabah pembiayaan mud}a>rabah, selanjutnya dianalisis dengan teknik deskripsi kualitatif.

Hasil penelitian yang diperoleh dari penelitian ini adalah dalam pembiayaan mud}a>rabah BMT Amanah Ummah Surabaya sebagai pemilik dana (s}a>h}ibul ma>l) yang menyediakan seluruh kebutuhan modal dengan pihak pengelola usaha (mud}a>rib) untuk melakukan suatu kegiatan usaha bersama. Keuntungan yang diperoleh dibagi menurut perbandingan (nisbah) yang disepakati, begitu juga sebaliknya jika mengalami kerugian. Dalam perhitungan bagi hasil pada pembiayaan mud}ārabah, porsi yang diberikan adalah 30:70 di mana 30% adalah bagian BMT Amanah Ummah dan 70% adalah bagian nasabah. Cara perhitungan juga dijelaskan di awal perjanjian. Pembiayaan bagi hasil muḍārabah ini dihitung dari asumsi pendapatan nasabah, yaitu diasumsikan bahwa nasabah akan mendapatkan keuntungan sebesar 10% dari pembiayaan yang diajukan nasabah atau bisa juga sesuai dengan kesepakatan kedua belah pihak.

Peran pembiayaan muḍārabah yang diberikan BMT Amanah Ummah Surabaya bagi usaha nasabah terlihat dari kegiatan usaha yang dikelola oleh nasabah. Dari yang awalnya kekurangan modal hingga usahanya menghasilkan keuntungan lebih. Nasabah begitu terbantu dalam menjalankan usaha yang dijalaninya. Hal ini salah satunya dibuktikan dengan semakin banyaknya barang dagangan yang dimiliki nasabah. Pembiayaan muḍārabah tidak hanya semata-mata bermotifkan ekonomi tetapi juaga motif sosial yaitu diperuntukkan untuk masyarakat kecil. Masyarakat kecil merasa sangat terbantu karena dengan pembiayaan muḍārabah akan menjauhkan masyarakat dari rentenir dan juga pembiayaan muḍārabah akan menyelamatkan kaum muslim dari praktik riba yang sangat jelas haram hukumnya.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR TRANSLITERASI ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi dan Batasan Masalah ... 5

C. Rumusan Masalah ... 6

D. Kajian Pustaka ... 6

E. Tujuan Penelitian ... 9

F. Kegunaan Hasil Penelitian ... 9

G. Definisi Operasional ... 10

H. Metode Penelitian ... 11

I. Sistematika Pembahasan ... 17

BAB II TINJAUAN TENTANG BMT, PEMBIAYAAN MUD}A>RABAH DAN PRODUKTIVITAS UMKM ... 18

A. Baitul Ma>l wa Tamwil (BMT) ... 18

1. Pengertian BMT... 18

3. Produk Pembiayaan Dana BMT ... 23

B. Pembiayaan Mud}a>rabah ... 24

1. Definisi Mud}a>rabah ... 24

2. Macam-macam Pembiayaan Mud}a>rabah ... 27

3. Rukun Pembiayaan Mud}a>rabah ... 28

4. Pengertian Pembiayaan ... 28

5. Tujuan Pembiayaan Mud}a>rabah ... 29

6. Aspek Teknis Pembiayaan Mud}a>rabah ... 30

7. Mekanisme Bagi Hasil Pada Pembiayaan Mud}a>rabah ... 31

C. Produktivitas UMKM ... 33

1. Produktivitas ... 33

2. Definisi UMKM ... 35

3. Karakteristik UMKM di Indonesia ... 36

4. Peranan UMKM di Bidang Ekonomi ... 38

5. Peranan UMKM di Bidang Sosial ... 39

BAB III : PEMBIAYAAN MUD}A>RABAH DALAM PENINGKATAN PRODUKTIVITAS UMKM... 40

A. Deskripsi Umum Objek Penelitian ... 40

1. Sejarah KJKS Amanah Ummah Surabaya ... 40

2. Visi Dan Misi ... 41

3. Legalitas BMT Amanah Ummah Surabaya ... 42

4. Struktur Organisasi KJKS Amanah Ummah Surabaya ... 43

5. Tugas Dan Tanggung Jawab Pegawai KJKS Amanah Ummah Surabaya ... 43

B. Produk-Produk BMT Amanah Ummah Surabaya ... 45

1. Produk Simpanan ... 45

2. Produk Pembiayaan ... 46

C. Implementasi Pembiayaan Mud}a>rabah di BMT Amanah Ummah Surabaya ... 47

BAB IV ANALISIS PERAN PEMBIAYAAN MUD}A>RABAH DALAM

MENINGKATKAN PRODUKTIVITAS UMKM DI KARAH

SURABAYA ... 54

A. Analisis Implementasi Pembiayaan Mud}a>rabah di KJKS Amanah Ummah Surabaya ... 54

B. Analisis Peran Pembiayaan Mud}a>rabah Dalam Meningkatkan Produktivitas UMKM di KJKS Amanah Ummah Surabaya ... 62

BAB V PENUTUP ... 63

A. Kesimpulan ... 63

B. Saran ... 64

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan industri jasa keuangan syariah telah memberikan berbagai

macam usaha yang berbasis lembaga keuangan mikro yang siap untuk memenuhi

kebutuhan keuangan pada lini usaha mikro. Pemerintah telah mengatur dan

memberikan pengarahan dalam UUD tentang koperasi berbasis syariah yaitu nomor

17 tahun 2012 pasal 87 ayat (3) disebutkan bahwa ”koperasi dapat menjalankan

usaha atas dasar prinsip ekonomi syariah” dan pada ayat selanjutnya disebutkan ”ketentuan mengenai berdasarkan prinsip ekonomi syariah sebagaimana dimaksud pada ayat (3) diatur dengan peraturan pemerintah”.1

BMT telah menjadi pembicaraan di masyarakat sebagai lembaga keuangan

syariah yang sukses dan dipercaya menjadi solusi mengatasan kemiskinan.

Pengertian BMT sendiri adalah balai usaha mandiri terpadu yang isinya baitul ma>l

wa tamwi<l secara harfiah/ lugowi baitul ma>l berarti rumah dana dan baitul tamwi<l

berarti rumah usaha.2 Dengan demikian, keberadaan BMT dapat dipandang yang

memiliki dua fungsi utama, yaitu sebagai media penyalur pendayagunaan harta

ibadah seperti zakat, infak, sedekah dan wakaf, serta dapat pula sebagai institusi

yang bergerak di bidang investasi yang bersifat produktif sebagaimana layaknya

bank. Dengan keberadaan BMT sebagai sektor investasi yang bersifat produktif.

Memberikan peluang bagi UMKM untuk meminjam sebagian dananya

diperuntukkan sebagai modal usaha dengan syarat yang mudah. Dalam hal ini, salah

satu keunikan dari produk BMT yaitu akad bagi hasil khususnya pembiayaan

1 Undang-Undang Republik Indonesia Nomor 17 tahun 2012 tentang Perkoperasian.

2

mud}a>rabah. Mud}a>rabah merupakan transaksi yang harus dilaksanakan atas dasar

kepercayaan. Di mana kepercayaan didasari dengan penerapan akidah, akhlaq dan

moral sesuai dengan ketentuan syariah.3

Secara umum mud}a>rabah dibagi menjadi dua yaitu mud}a>rabah muṭlaqah dan

mud}a>rabah muqayyadah, yang dimaksud dengan mud}a>rabah muṭlaqah merupakan

kerjasama antara pemilik modal dengan pengelola modal yang memiliki cakupan

bidang kerja yang sangat luas tanpa ada pembatasan. Artinya pengelola modal

memiliki kebebasan untuk pengusaha modal tersebut kedalam sektor usaha apapun

yang penting halal dan menguntungkan. Pemilik dana tidak membatasi bidang usaha

tertentu. Sedangkan mud{a>rabah muqayyadah adalah akad yang dilakukan antara

pemilik modal (s}a>h{ibul ma>l) dengan pengelola (mud}}a>rib), dimana nisbah bagi hasil

disepakati dia awal untuk dibagi bersama, sedangkan kerugian (rugi) ditanggung oleh

pemilik modal.

BMT Amanah Ummah tentang pembiyaan mud}a>rabah sering dimanfaatkan

untuk membiayai usaha yang sudah jelas dan menguntungkan serta berjangka waktu

pendek. BMT akan sangat hati-hati, karena BMT akan menanggung kerugian

material secara penuh jika ternyata usaha yang dibiayai mengalami kegagalan.

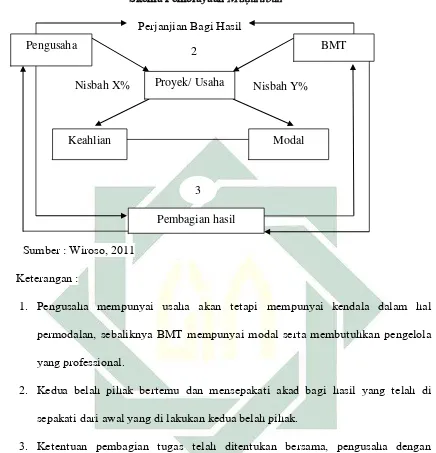

Skema pembiayaan mud}a>rabah yaitu:

1. Pengusaha mempunyai usaha akan tetapi mempunyai kendala dalam hal

permodalan, sebaliknya BMT mempunyai modal serta membutuhkan pengelola

yang professional.

2. Kedua belah pihak bertemu dan mensepakati akad bagi hasil yang telah di

sepakati dari awal yang di lakukan kedua belah pihak.

3. Ketentuan pembagian tugas telah ditentukan bersama, pengusaha dengan

keahliannya bertugas untuk mengelola dana yang diberikan BMT, dan BMT

dengan dana yang dimilikinya berkewajiban memberikan modal kepada

pengusaha.4

Skema di atas menujukan bahwa peran BMT sebagai lembaga keuangan syariah

sangat vital, karena BMT memberikan sarana sebagai lembaga keuangan yang berbasis

4

syariah, dengan prinsip syariah yang lebih memberikan kesejukan dalam memberikan

ketenangan baik para pemilik dana maupun kepada para pengguna dana.5

keberadaan BMT telah membantu sebagaian UMKM di Indonesia khususnya di

Provinsi Jawa Timur. Tumbuhnya koperasi-koperasi untuk menyalurkan dananya

kepada pelaku usaha kecil dan menengah. Dinas Koperasi dan Usaha Kecil Menengah

mencatat jumlah Koperasi Jasa Keuangan Syariah dan unit Jasa Keuangan Syariah di

Jawa Timur per Oktober 2012 mencapai 24.915 unit atau 85% dari jumlah koperasi

yaitu 29.267 unit, sedangkan aset KJKS mencapai Rp 15 terliun dan volume

pembiayaan mencapai 20 triliun.6 Dengan pembiayaan tersebut koperasi KJKS atau

disebut BMT telah memberikan sebagaian dananya dipergunakan untuk usaha kecil

dan menengah.

Salah satu BMT yang ada di Jawa Timur adalah BMT Amanah Ummah yang

berada di Jalan Karah Agung no 42 B, Surabaya. BMT Amanah Ummah adalah salah

satu BMT yang menyediakan pembiayaan mud}a>rabah untuk menunjang para pengusaha

kecil dan menengah untuk mendapatkan modal agar dapat membuka usaha yang

diinginkan.

Dari latar belakang diatas, saya tertarik untuk mengambil sebuah judul yaitu

“Peran Pembiayaan Mud}ārabah Dalam Meningkatan Produktivitas UMKM di Karah

Surabaya (Studi Kasus BMT Amanah Ummah)”, dikarenakan pembiayaan mud}a>rabah

yang dilaksanakan di BMT Amanah Ummah sangat mudah dan membantu Usaha

Mikro Kecil Menenggah UMKM di Karah Surabaya. Penelitian ini bertujuan untuk

memperoleh hasil agar mengetahui mekanisme pembiayaan mud}a>rabah di BMT

5 Andri Soemitra, Bank & Lembaga Keuangan Syariah (Jakarta: Kencana Perdana Media Group,2009), 446.

6 Warta Metropolis Jatim, “peranan Bank/ Lembaga Keuangan, Koprasi dan UMKM dalam Memperkuat

5

Amanah Ummah dan untuk mengetahui peran pembiayaan mud}a>rabah untuk nasabah

yang membuka usaha kecil dan menengah.

B. Identifikasi dan Batasan Masalah

1. Identifikasi Masalah :

Berkaitan dengan masalah yang akan diteliti, maka penulis melakukan

identifikasi masalah yaitu:

a. Perjanjian kerjasama yang dilakukan oleh BMT Amanah ummah terhadap

UMKM di Karah Surabaya.

b. Cara BMT Amanah Ummah dalam pelaksanaan pembiayaan terhadap

nasabah di Karah Surabaya.

c. Cara BMT Amanah Ummah menerapkan bagi hasil dan menghitung nisbah

dalam pembiayaan mud}a>rabah.

d. Peran BMT Amanah Ummah dalam memberikan pelayanan tentang

pembiayaan mud}a>rabah dalam meningkatkan produktivitas UMKM.

2. Batasan Masalah

Berdasarkan identifikasi masalah yang ada maka lebih fokus pada

pembahasan ini hanya dibatasi pada:

a. Implementasi pembiayaan mud}a>rabah di BMT Amanah Ummah di Karah

Surabaya.

6

C. Rumusan Masalah

Rumusan masalah ini bertujuan memberikan rumusan yang paling jelas dari

permasalahan yang ada untuk mempermudah analisa. Berdasarkan uraian yang telah

ada, maka penulis memberikan rumusan masalah sebagai berikut:

1. Bagaimana analisis implementasi pembiayaan mud}a>rabah di BMT Amanah

Ummah?

2. Bagaimana analisis pembiayaan mud}a>rabah dalam meningkatkan produktivitas

UMKM di BMT Amanah Ummah Karah Surabaya?

D. Kajian pustaka

Penelitian yang akan penulis lakukan berjudul “Peran Pembiayaan Mud}a>rabah

dalam Meningkatkan Produktivitas UMKM di Karah Surabaya (Studi kasus BMT

Amanah Ummah)”. Penelitian ini tentu tidak lepas dari berbagai penelitian terdahulu yang dijadikan sebagai pandangan dan juga referensi.

Pertama, Penelitian yang berkaitan dengan penelitian ini adalah Sukron

(2011) dengan judul “Strategi Lembaga Keuangan Mikro Syariah dalam Mengembangkan dan Meningkatkan Pembiayaan Usaha Kecil dan Menegah”, dalam

penelitian tersebut membahas tentang strategi yang di gunakan oleh BMT

Almunawwarah dalam mengembangkan dan meningkatkan pembiayaan Usaha Kecil

dan Menengah (UKM).

Hasil dari penelitian ini adalah strategi yang digunakan BMT Almunawwarah

7

saling memberi informasi jika ada mitra yang lain membutuhkan pembiayaan untuk

mengembangkan usaha mereka.7

menurut pandangan penulis, ada kesamaan dengan penelitian yang akan

penulis lakukan berupa pembahasan tentang pembiaayan terhadap UMKM tetapi ada

perbedaan yang menyebabkan penulis ingin melakukan penelitian yaitu penelitian

tersebut berpacu pada strategi yang dilakukan yang kemudian ditinjau dari

pengembang pembiayaan terhadap UMKM sedangkan penulis yang akan melakukan

penelitian, penelitian akan lebih terfokus pada penelitian peran pembiayaan

mud}a>rabah yang dilakukan oleh BMT Amanah Ummah untuk memproduktivitas

UMKM.

Kedua, penelitian karya Kania Suci, (2008) dengan judul ”Analisis Koperasi Baitul Ma>l Wa Tamwil (BMT) dalam Pengembangan Usaha Mikro Kecil (UMK) di

Kota Jakarta”. Dalam penelitian ini membahas bagaimana peran koperasi Baitul Ma<l Wa> Tamwil (BMT) dalam mengembangkan usaha mikro kecil di kota jakarta.

Hasil penelitian ini adalah Usaha Mikro Kecil (UMK) memiliki peran penting

dalam perekonomian Indonesia, karena dengan UMK ini, pengangguran akibat

angkatan kerja yang tidak terserap dalam dunia kerja menjadi berkurang. Sektor

UMK telah dipromosikan dan dijadikan sebagai agenda utama pembangunan

ekonomi Indonesia.8

penelitian tersebut, menurut pandangan penulis, ada kesamaan dengan

penelitian yang akan, penulis lakukan berupa pembahasan tentang UMKM tetapi ada

perbedaan yang menyebabkan, penulis ingin melakukan penelitian yaitu penelitian

tersebut berpacu pada pengembangan UMKM yang kemudian ditinjau dari

7 Sukron, “Strategi Lembaga Keuangan Mikro Syariah dalam Mengembangkan dan Meningkatkan Pembiayaan

Usaha Kecil dan Menegah”, (Skripsi--Universitas Islam Negeri Syarif Hidayatullah, Jakarta, 2011).

8 Kania Suci, “Analisis Koperasi Bitul Ma>l Wa Tamwil (BMT) dalam Pengembangan Usaha Mikro Kecil

8

pelaksanaan pembiayaan sedangkan penulis yang akan melakukan penelitian,

penelitian akan lebih terfokus pada penelitian peran pembiayaan mud}a>rabah dalam

produktivitas UMKM yang dilakukan oleh BMT Amanah Ummah.

Ketiga, karya Isnaini, (2011) dengan judul ”Analisis Implementasi Prosedur

Pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) pada Bank Syariah (Studi

Kasus Pembiayaan Mud}a>rabah Muqayyadah pada Bank Muamaalat Indonesia

Cabang Tanjung Balai)” di dalam penelitian tersebut membahas tentang bagaimana

implementasi Bank Muamaalat Indonesia dalam melakukan pembiayaan mud}a>rabah

muqayyadah terhadap pembiayaan usaha mikro, kecil dan menengah (UMKM).

Hasil penelitian tersebut adalah setiap perusahaan tentunya memiliki

aturan-aturan baku yang menjadi pedoman kinerja dalam menjalankan aktivitasnya. Dalam

pelaksanaannya, tidak semua perusahaan secara murni menjalankan aktivitasnya

tersebut sesuai dengan aturan yang berlaku saja.9

penelitian tersebu, menuada kesamaan dengan menuurut pendapat si peneliti

yang akan penulis lakukan, berupa pembahasan tentang pembiayaan terhadap

UMKM tetapi ada perbedaan yang menyebabkan penulis ingin melakukan penelitian

yaitu penelitian tersebut berpacu pada aturan pembiayaan terhadap UMKM yang

kemudian ditinjau dari pelaksanaan pembiayaan sedangkan penulis yang akan

melakukan penelitian, penelitian akan lebih terfokus pada penelitian peran

pembiayaan mud}a>rabah yang dilakukan oleh BMT Amanah Ummah untuk

meningkatkan produktivitas UMKM.

9Isnaini, “Analisis Implementasi Prosedur Pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) pada Bank

Syariah (Studi Kasus Pembiayaan Muḍārabah Muqayyadah pada Bank Muamaalat Indonesia Cabang Tanjung

9

E. Tujuan Penelitian

Berdasarkan pokok permasalahan yang penulis rumuskan di atas, adapun

tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Untuk mengetahui implementasi pembiayaan Muḍārabah BMT Amanah Ummah

di Karah Surabaya.

2. Untuk mengetahui peran pembiayaan Muḍārabah dalam meningkatkan

produkuktivitas UMKM di BMT Amanah Ummah Karah Surabaya.

F. Kegunaan Hasil Penelitian

1. Teoretis

Penelitian ini bertujuan untuk memenuhi tugas akhir dalam Program

Strata Satu (S-1) Jurusan Ekonomi Syariah, disamping itu penelitian ini juga

diharapkan mampu menambah keilmuan penelitian dalam bidang pembiayaan

mud}a>rabah yang lebih mendalam.

2. Praktis

a. Secara akademik

Penelitian ini diharapkan dapat memberikan referensi untuk peneliti

selanjutnya dan menambah kontribusi dalam memperkaya ilmu khususnya

tentang pembiayaan mud}a>rabah.

b. Secara ilmiah

Penelitian ini diharapkan dapat memberikan wacana kepada

mahasiswa dalam upaya pengembangan pemikiran dalam bidang ekonomi

10

G. Definisi Operasional

Konsep-konsep perlu didefinisikan secara jelas oleh peneliti agar pembaca

atau orang lain mengetahui maksud dari konsep yang dipakai peneliti dalam

penelitian tersebut. Konsep-konsep yang sama bisa jadi dapat diartikan berbeda oleh

pembaca. Definisi operasional merupakan suatu langkah yang dapat memberitahukan

bagaimana cara mengukur variabel dan untuk memudahkan pengukuran

masing-masing variabel berdasarkan kenyataan yang terjadi di lapangan. Dimana variabel

dalam penelitian yang akan dilakukan adalah pembiayaan mud}a>rabah dan

produktivitas UMKM.

Pembiayaan mud}a>rabah adalah akad kerjasama (pemberian modal) atas suatu

usaha dengan nilai yang disepakati antara nasabah dengan BMT Amanah Ummah,

setelah sebelumnya nasabah menyebutkan dengan sebenarnya biaya modal atas

barang/usaha tersebut dan besarnya keuntungan yang dapat diperolehnya. Dalam

pengelolaannya BMT Amanah Ummah sebagai s}a>h}ibul ma>l, memberikan modal

kepada nasabah. Nasabah akan mengelolah modal untuk usaha yang dia ajukan dan

disepakati kedua belah pihak anatara BMT (s}a>h}ibul ma>l ) dan nasabah (mud}a>rib).

Produktivitas UMKM adalah suatu ukuran perbandingan antara hasil

keseluruhan dan masukan yang ada di Usaha Mikro, Kecil dan Menengah (UMKM).

Masukan dibatasi dengan tenaga kerja, sedangkan keseluruhan di ukur dalam ke

satuan fisik, bentuk dan nilai. Dalam hal ini pembiayaan tersebut, ditentukan dengan

nilai atau laba yang dihasilkan dari pembiayaan mud}a>rabah terhadap UMKM di

Karah Surabaya.

Implementasi pembiayaan pada BMT Amanah Ummah sebagai s}ha>ibul ma>l

11

Karah Surabaya dan UMKM sebagai mud}a>rib wajib melunasi pinjam dari BMT

dengan waktu yang ditentukan dan disepakati kedua belah pihak.

Mekanisme akad mud}a>rabah, BMT Amanah Ummah sebagai s}a>h}ibul ma>l

memberikan dananya dalam bentuk barang kepada mud}a>rib dan barang tersebut

sudah disepakati oleh kedua belah pihak. Kemudian BMT Amanah Ummah

memberitahukan harga yang sebenarnya kepada UMKM dan besarnya keuntungan

yang di peroleh oleh BMT Amanah Ummah kepada UMKM di Karah Surabaya.

H. Metode Penelitian

1. Data yang dikumpulkan

Jenis penelitian yang digunakan dalam penelitian ini adalah kualitatif.

Penelitian kualitatif merupakan penelitian yang digunakan untuk meneliti pada

kondisi objek alamiah di mana peneliti adalah instrumen kunci.

Laporan penelitian akan berisi kutipan-kutipan data untuk memberi

gambaran penyajian laporan tersebut. Data dapat berasal dari naskah wawancara,

catatan lapangan, foto, memo, atau dokumen resmi lainnya.10 Data yang

diperlukan dalam penelitian berupa sejarah singkat BMT Amanah Ummah,

kerjasama antara BMT dengan UMKM di Karah Surabaya serta mekanisme

pembiayaan mud}a>rabah yang di lakukan oleh BMT Amanah Ummah.

Metode analisis dalam penelitian ini menggunakan pola berfikir dengan

pendekatan induktif yang berarti suatu jenis pola berfikir yang bertolak dari fakta

empiris yang didapat dari lapangan (berupa data penelitian) yang kemudian

dianalisis, ditafsirkan dan berakhir dengan penyimpulan terhadap permasalahan

berdasarkan pada data lapangan tersebut. Dengan kata lain metode analisis

12

dengan pola berfikir induktif merupakan metode analisis yang menguraikan dan

menganalisis data yang diperoleh dari lapangan dan bukan dimulai dari deduksi

teori.11

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data

primer dan sumber data sekunder. Sumber data primer adalah sumber data yang

dapat memberikan data penelitian secara langsung.12 Sedangkan sumber data

sekunder adalah sumber yang mampu atau dapat memberikan informasi atau data

tambahan yang dapat memperkuat data pokok.13

a. Sumber Data Primer

Sumber data primer dalam penelitian ini adalah bagian Sumber Daya

Manusia, Marketing dan pembiayaan. Peneliti menggunakan data ini untuk

mendapatkan informasi langsung tentang pembiayaan mud}a>rabah dengan

mengamati dan wawancara sekaligus memperoleh informasi sebagai data

primer penelitian. Narasumber yang diwawancarai adalah (Human Resources

Departement) HRD BMT Amanah Ummah Syifaani Usrul Wiladah, SM dan

Castomer Service BMT Amanah Ummah Nur Arum Sri Rahayu, Marketing

BMT Amanah Ummah Amelia Rizki Ichwana, Admenistrasi Keuangan BMT

Amanah Ummah Dewi Sri mewawancarai nasabah adalah Sutrisno (pedagang

buah), Dewi (laundry), Rudy (Online Shop).

11 Saifuddin Azwar, Metode Penelitian (Yogyakarta: Pustaka Pelajar, 1998), 40.

12 Joko P. Subagyo, Metode Penelitian dalam Teori dan Praktek (Jakarta: Rineka Cipta, 1991), 87.

13

b. Sumber Data Sekunder Peneliti

Peneliti menggunakan sumber data sekunder ini untuk memperkuat

penemuan dan melengkapi informasi yang telah dikumpulkan dari data

primer.

penelitian ini yang menjadi sumber data sekunder adalah segala

sesuatu yang berkaitan dengan masalah pokok penelitian, baik manusia

maupun benda (majalah, koran, data-data lainnya). Buku-buku yang menjadi

sumber data sekunder adalah:

1) Veithzal Rivai. Islam financial Managemen. Jakarta: Raja Grafindo

Prasada, 2008.

2) Muhammad Ridwan. Pendirian Baitul Maal wat-Tamwil (BMT).

Yogjakarta: Citra Media, 2006.

3) Muhammad Syafi’i Antonio. Bank Syariah Dari Teori Ke Praktek. Jakarta: Gema Insani Press, 2001.

4) Muhammad, Lembaga-lembaga Keuangan Umat Kontemporer.

Yogyakarta: UII Press, 2000.

5) Edy Sutrisno, Manajemen Sumber Daya Manusi. Jakarta: Prenada Media

Group. 2009.

6) Dokumen-dokumen pendukung lainnya yang berkaitan dengan

pembahasan.

3. Teknik Pengumpulan Data

Penelitian ini bersifat kualitatif, secara lebih detail teknik pengumpulan

14

a. Observasi

Observasi atau pengamatan merupakan suatu teknik atau cara

mengumpulkan data dengan jalan mengadakan pengamatan terhadap kegiatan

yang sedang berlangsung. Dalam penelitian ini, peneliti menggunakan

observasi nonpartisipatif, yaitu pengamat tidak ikut serta dalam kegiatan, dia

hanya berperan mengamati kegiatan, tidak ikut dalam kegiatan,atau bisa juga

disebut observasi pasif.

b. Wawancara

Wawancara (interview) merupakan salah satu bentuk teknik

pengumpulan data yang banyak digunakan dalam penelitian deskriptif

kualitatif dan deskriptif kuantitatif. Dalam penelitian ini, wawancara

dilakukan dengan cara wawancara langsung baik secara struktur maupun

bebas dengan pihak BMT Ammanah Ummah, khususnya karyawan maupun

UMKM di sekitar karah dalam meningktkan pembiayaan Muḍārabah untuk

pengusaha kecil menengah.

c. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data yang tidak langsung

ditujukan pada subjek penelitian, namun melalui dokumen.14 Studi

dokumenter merupakan suatu teknik pengumpulan data dengan menghimpun

dan menganalisis dokumen-dokumen, baik dokumen tertulis, gambar, maupun

elektronik. Penggalian data ini dengan cara menelaah dokumen-dokumen

yang berhubungan dengan pembiayaan mikro di BMT Amanah Ummah di

Karah Surabaya.

15

4. Teknik Pengolahan Data

Teknik pengolahan data adalah proses untuk memperoleh data ringkasan

berdasarkan kelompok data mentah. Data mentah adalah hasil pencatatan peristiwa

atau karakteristik elemen yang dilakukan pada tahap pengumpulan data.

Dalam penelitian ini, penulis menggunakan tekhnik pengolahan data secara

manual dimana memperoleh data mentah dengan melakukan observasi, interview

(wawancara) dan dokumentasi.

Untuk mengolah data, penulis menggunakan tiga kegiatan analisis yakni

sebagai berikut:15

a. Reduksi data

Kegiatan ini adalah sebuah proses pemilihan data, pemusatan perhatian

pada penyederhanaan data, pengabstrakan data, dan transformasi data kasar yang

muncul dari catatan-catatan tertulis di lapangan. Dalam kegiatan ini yang

dilakukan penulis adalah memilih data yang harus dibuang, data yang akan

dipakai untuk penelitian serta data yang harus dilakukan peringkasan.

b. Penyajian data

Penyajian data dapat dijadikan sebagai kumpulan informasi yang

tersusun sehingga memberikan kemungkinan adanya penarikan kesimpulan dan

pengambilan tindakan. Penyajian yang dilakukan penulis adalah penyajian dalam

bentuk naratif yang diperoleh dari hasil wawancara kepada pihak terkait dan

dokumentasi.

c. Menarik kesimpulan

pengelolahan data kualitatif ini penulis tidak tergesa-tergesa untuk

menarik kesimpulan tetapi secara bertahap dengan tetap meperhatikan

15 Diah An-Nur, “Tekhnik pengeolahan data”, dalam

16

perkembangan perolehan data karena sejak awal penelitian, penulis sudah mulai

mencari arti tentang segala hal yang telah dicatat menjadi suatu kesimpulan

tertentu.

5. Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

deskriptif kualitatif, yaitu proses analisa data yang diperoleh melalui penelitian di

lapangan maupun kepustakaan disusun secara sistematis. Peneliti menggunakan

teknik ini karena penelitian ini menggunakan data-data untuk menggambarkan

suatu fenomena yang apa adanya (alamiah). Sehingga benar salahnya, sudah sesuai

dengan peristiwa yang sebenarnya. Penelitian deskriptif disebut juga penelitian

ilmiah karena semua data yang diambil merupakan fenomena apa adanya. Hasil

penelitian deskriptif sering digunakan untuk lanjut dengan penelitian analitis.

penelitian ini, penulis menganalisis data melalui tiga langkah. Langkah yang

pertama adalah membuat rincian-rincian yang berkaitan dengan permasalahan

yakni tentang mud}a>rabah yang terjadi dalam kerjasama dan mekanisme bagi

hasilnya. Kemudian langkah kedua adalah menerapkan pola pikir induktif dengan

mengelompokkan data menjadi beberapa data khusus kemudian disimpulkan secara

umum. Setelah memperoleh data, penulis menganalisis praktik mud}a>rabah di BMT

Amanah Ummah dan impelementasinya dalam meningkatkan produktivitas UMKM

di Karah Surabaya.

Langkah ketiga merupakan langkah terakhir, dalam langkah terakhir yang

dilakukan adalah mengkaitkan kesimpulan-kesimpulan umum yang telah diperoleh

dengan teori mud}a>rabah dengan implementasi yang terjadi dalam meningkatkan

17

I. Sistematika Pembahasan

Penulisan skripsi ini dibagi dalam beberapa bab yang terdiri dari lima bab,

yaitu:

Bab satu, berupa pendahuluan yang berisi latar belakang, identifikasi batasan

masalah, rumusan masalah, kegunaan hasil penelitian, tujuan penelitian, kajian

pustaka, definisi operasional, metode penelitian, dan sistematika pembahasan.

Bab dua, bab ini menguraikan tentang kerangka teoritis mencakup tinjauan

umum tentang BMT, pembiayaan mud}a>rabah dan produktivitas UMKM.. Dalam bab

ini dibahas teori-teori yang menjadi dasar pedoman tema penelitian yang diangkat.

Bab tiga, membahas tentang gambaran umum hasil penelitian yang secara

garis besar meliputi profil BMT Amanah Ummah dan praktek pembiayaan terhadap

UMKM di Karah Surabaya serta mekanisme pelaksanaan pembiayaan mud}a>rabah

yang dilakukan oleh BMT Amanah Ummah dalam meningkatkan produktivitas

UMKM dan peran pembiayaan yang dilakukan oleh BMT Amanah ummah untuk

meningkatkan produktivitas UMKM di sekitar Karah Surabaya.

Bab empat, bab ini mengungkapkan mengenai analisis yang meliputi analisis

terhadap pelaksanaan pembiayaan mud}a>rabah dan peran pembiayaan mud}a>rabah

dalam meningkatkan produktivitas UMKM di Karah Surabaya.

Bab lima, merupakan bab penutup yang berisi kesimpulan dari hasil

penelitian dan saran-saran yang dapat bermanfaat bagi banyak pihak. Khususnya

dalam tujuan pengembangan produk pembiayaan mud}a>rabah untuk meningkatkan

pertumbuhan ekonomi dan produktivitas UMKM di BMT Amanah Ummah Karah

BAB II

TINJAUAN UMUM TENTANG BMT, PEMBIAYAAN MUD}A<RABAH DAN PRODUKTIVITAS UMKM

A. Baitul Ma>l wa Tamwil (BMT)

1. Pengertian BMT

BMT adalah kependekan kata dari balai usaha mandiri terpadu atau

baitul ma>l wa tamwil yaitu Lembaga Keuangan Mikro (LKM) yang beroperasi

berdasarkan prinsip-prinsip syari’ah.1 BMT juga biasa dikenal dengan sebutan

baitul ma>l dan baitul tamwil. Secara harfiah, baitul ma>l berarti rumah dana dan

baitul tamwil adalah rumah usaha. Baitul ma>l dikembangkan berdasarkan sejarah

perkembangannya, yakni dari masa nabi sampai abad pertengahan perkembangan

Islam. Yang dimana, baitul ma>l berfungsi untuk mengumpulkan sekaligus

mengelolah dana sosial, sedangkan baitul tamwil merupakan lembaga bisnis yang

bermotif laba.2 Baitul ma>l lebih mengarah pada usaha-usaha non profit yang

mengumpulkan dana-dana dari infaq, zakat dan sadaqah yang kemudian

disalurkan kepada yang berhak untuk menerimanya.3

Baitul tamwil mengarah pada usaha pengumpulan nasabah dan

penyaluran dana yang kegiatannya mengembangkan usaha-usaha produktif guna

meningkatkan kualitas usaha ekonomi pengusaha kecil dan mikro, antara lain

dengan cara mendorong kegiatan menabung dan pembiayaan usaha ekonomi.4

Sedangkan menurut Imammuddin yang dikutip oleh Abdullah Zaky Al-Kaaf

dalam bukunya Ekonomi dalam Perspektif Islam, baitul ma>l dibagi menjadi tiga

1 Muhammad, Lembaga-lembaga Keuangan Umat Kontemporer, (Yogyakarta: UII Press, 2000), 113.

2 Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT), (Yogyakarta: UII Press, 2004), 126.

3 Gita Danupranata, Ekonomi Islam, (Yogyakarta: UPFE-UMY, 2006), 56.

19

kelompok yaitu: pertama, baitul ma>l khas, adalah bank negara yang khusus untuk

kepentingan pemerintah dan berada di bawah kepala negara, baik untuk

pemasukan atau pengeluaran. Kedua, baitul ma>l adalah bank negara yang

melayani segala kebutuhan rakyat, baik muslim atau d}zimmi. Dan ketiga, baitul

ma>l al muslimin adalah bank-bank yang didirikan oleh rakyat muslimin (bukan

negara), untuk memenuhi segala bank pemerintah dan bank swasta lainnya.5

Sebagai lembaga untuk berbisnis, BMT lebih mengembangkan usahanya

pada sektor keuangan, yakni simpan pinjam. Usaha ini seperti usaha perbankan

lainnya, yaitu menghimpun dana dari anggota dan calon anggota dalam bentuk

tabungan (simpanan) maupun deposito serta menyalurkannya kembali kepada

sektor ekonomi yang halal dan dapat menguntungkan.6Baitul Ma>l BMT di

Indonesia berbadan hukum koperasi, sehingga langkahnya harus sejalan dengan

ketentuan perkoperasian.

Hal ini sesuai dengan penjelasan dalam Undang-Undang Nomor 25

Tahun 1992 tentangperkoperasian, yang didalamnya disebutkan bahwa

perekonomian Indonesia disusun sebagai usaha bersama berdasar atas asas

kekeluargaan. Dengan memperhatikan kedudukan koperasi yang seperti ini,

jelaslah bahwa peran BMT sangatlah penting dalam menumbuhkan dan

mengembangkan potensi bagi ekonomi kerakyatan, serta mewujudkan kehidupan

rakyat yang sejahtera di berbagai bidang termasuk dalam bidang ekonomi.7

a. Tujuan Pendirian BMT

Tujuan didirikannya BMT adalah agar dapat meningkatkan kualitas

usaha ekonomi rakyat untuk kesejahteraan anggota pada khususnya dan

5 Abdullah Zaky Al-Kaaf, Ekonomi dalam Perspektif Islam (Bandung: CV Pustaka Setia, 2002), 205-206.

6 Muhammad Ridwan, Manajemen Baitul..., 126.

20

masyarakat pada umumnya. Pengertian tersebut dapat dipahami bahwa BMT

berorentasi pada upaya peningkatan kesejahteraan ummat. Sehingga dengan

menjadi anggota BMT, masyarakat dapat meningkatkan taraf hidupnya

melalui peningkatan usaha-usahanya.8

b. Prinsip-prinsip Utama BMT

BMT menjalankan sebuah usahanya pada praktek kehidupan nyata,

BMT berpegang teguh pada beberapa prinsip sebagai berikut :9

1) Keimanan dan ketaqwaan kepada Allah SWT dengan mimplementasikan

pada prinsip-prinsip syariah dan muamaalah Islam ke dalam kehidupan

nyata.

2) Keterpaduan, yakni antara nilai-nilai spiritual dan moral dalam

menggerakkan dan mengarahkan etika bisnis yang dinamis, adil, dan

berakhlak mulia.

3) Kekeluargaan, yakni mengutamakan kepentingan bersama diatas

kepentingan pribadi. Semua pengelola pada setiap tingkatan, pengurus,

serta anggotanya dibangun atas dasar kekeluargaan, sehingga tumbuh rasa

saling melindungi dan menanggung.

4) Kebersamaan, yakni kesatuan, polapikir, sikap, dan cita-cita antar semua

elemen anggota BMT. Antar pengelola dan pengurus harus mempunyai satu

visi yang sama yaitu untuk memperbaiki kondisi ekonomi dan sosial agar

menjadi lebih baik.

5) Kemandirian, yakni diatas semua golongan politik.

21

6) Profesionalisme, yaitu semangat kerja yang tinggi yang dilandasi dengan

dasar keimanan.

2. Produk Penghimpunan Dana BMT

Ada beberapa produk penghimpunan dan penyaluran dana yang dapat di

kembangkan oleh sebuah lembaga keuangan Islam termasuk BMT. Adapun

bentuk-bentuk simpanan yang diselenggarakan oleh BMT adalah sebagai berikut:

a. Simpanan Pokok Khusus (Modal Penyertaan)

Yaitu simpanan yang dapat dimiliki oleh invidu maupun lembaga

dengan jumlah setiap penyimpanan tidak harus sama. Simpanan ini hanya

dapat ditarik setelah jangka waktu satu tahun melalui musyawarah tahunan.

Atas simpanan ini, penyimpan akan mendapatkan laba sesuai dengan jumlah

modalnya.10

b. Simpanan Pokok

Yaitu simpanan yang harus dibayar saat menjadi anggota BMT.

Besarnya simpanan pokok harus sama. Pembayarannya dapat dicicil, supaya

dapat menjaring anggota yang lebih banyak. Sebagai bukti keanggotaan,

simpanan pokok tidak boleh ditarik selama menjadi anggota. Jika simpanan

ini ditarik, maka dengan sendirinya keanggotaannya dinyatakan berhenti.

c. Simpanan Wajib

Simpanan ini menjadi sumber modal yang mengalir terus setiap

waktu. Besar kecilnya sangat tergantung pada kebutuhan permodalan dan

anggotanya. Besarnya simpanan wajib setiap anggota sama. Baik simpanan

22

pokok maupun wajib akan turut diperhitungkan dalam pembagian SHU (sisa

hasil usaha).11

d. Akad Simpanan Wadi’ah

Wadi’ah adalah akad penitipan barang atau uang pada pihak bmt,

dengan cara memberikan surat berharga, pemindah bukuan atau transfer dan

perintah membayar lainnya. Dalam hal ini, BMT berkewajiban menjaga dan

merawat barang tersebut dengan baik serta mengembalikannya

sewaktu-waktu pada saat penitip menghendakinya.12

Ada dua macam simpanan yang berakad wadi’ah, antara lain : 1) Wadi’ah Yad Amanah

Yaitu penitipan barangatau uang, yang mana pihak yang

menerima tidak boleh menggunakan dan memanfaatkan uang atau barang

yang dititipkan tersebut. Dalam hal ini, pihak penerima titipan dapat

membebankan biaya kepada penitip sebagai biaya penitipan.

2) Wadi’ah Yad D}ama>nah

Yaitu penitipan barang, yang mana pihak yang menerima titipan

boleh menggunakan dan memanfaatkan barang yang dititipkan. Dalam hal

ini, pihak dari BMT mendapatkan hasil dari pengguna dana dan

memberikannya dalam bentuk bonus.13

e. Simpanan Mud}a>rabah

Simpanan mud}a>rabah adalah merupakan akad kerja sama modal antara

pemilik dana dengan pengelola dana (muḍa>rib) atas dasar bagi hasil. Dalam

hal penghimpunan dana, BMT berfungsi sebagai muḍa>rib (pengelola dana)

11 Ibid., 154. 12 Ibid., 150.

13Muhammad Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktek, (Jakarta: Gema Insani Press, 2001),

23

dan penyimpan sebagai s}a>h}ibul ma>l. Prinsip ini dapat dikembangkan untuk

semua jenis simpanan di BMT.14 Secara garis beras simpanan mudarabah

terbagi dua, yaitu: mud}a>rabah mut}laqah dan mud}a>rabah muqayyadah.

3. Produk Pembiayaan Dana BMT

Pembiayaan merupakan aktivitas terpenting bagi BMT, karena

berhubungan dengan rencana untuk memperoleh pendapatan. Pembiayaan adalah

suatu fasilitas yang diberikan oleh pihak BMT kepada anggotanya untuk

menggunakan dana yang telah dikumpulkan pihak lembaga keuangan dari

anggotanya.15 Adapun jenis-jenis produk pembiayaan dana BMT yang telah

dikembangkan seperti pembiayaan dengan prinsip kerja sama, yakni bentuk

pembiayaan kepada anggota atau nasabah BMT yang menyertakan sejumlah

modal baik uang tunai maupun barang untuk meningkatkan produktivitas usaha.

Sistem pembiayaan tersebut dapat diterapkan dalam dua akad pembiayaan, yaitu

pembiayaan mud}a>rabah dan pembiayaan musyarakah.16

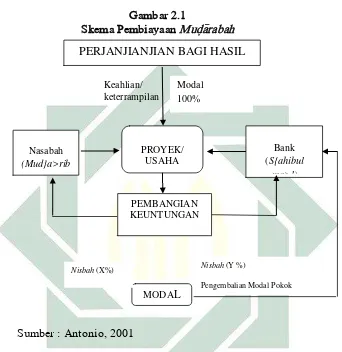

a. Pembiayaan Mud}a>rabah

Pembiayaan mud}a>rabah adalah akad kerja sama usaha antara antara

dua belah pihak, yang mana pihak pertama yang menyediakan seluruh

modalnya dan pihak yang lain menjadi pengelola. Keuntungan usaha dari

pembiayaan tersebut dibagi menurut kesepakatan yang dituangkan dalam

kontrak.17

b. Pembiayaan Musharakah

14 Muhammad Ridwan, Manajemen Baitul..., 152.

15 Muhammad, Lembaga-lembaga Keuangan..., 119.

16 Muhammad Ridwan, Manajemen Baitul..., 169.

24

Yaitu akad kerja sama antara dua belah pihak yakni BMT dengan

anggota, yang mana modalnya berasal dari kedua belah pihak dan keduanya

bersepakat dalam keuntungan dan resikonya. Dalam hal ini, pihak BMT akan

menyertakan modal kedalam proyek atau usaha yang diajukan setelah

mengetahui besarnya partisipasi anggota. Dalam akad ini, BMT dapat terlibat

aktif dalam kegiatan usaha anggota.18

B. Pembiayaan Mud}a>rabah

1. Definisi Mud}a>rabah

Mud}a>rabah berasal dari kata ḍarb, yang berarti memukul atau berjalan.

Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang

memukulkan kakinya dalam menjalankan usaha.19 Dalam bahasa Arab, kata ini

termasuk ke dalam kata yang memiliki banyak arti. Namun dibalik keluwesan

kata ini, dapat ditarik benang merah yang dapat mencerminkan keragaman

makna yang ditimbulkannya, yaitu bergeraknya sesuatu kepada sesuatu yang

lain.20

Mud}a>rabah adalah akad yang telah dikenal oleh umat Muslim sejak

zaman nabi, Bahkan telah diperaktikkan oleh bangsa arab sebelum turunya

islam. Ketika Nabi Muhammad Saw. Berprofesi sebagai pedagang, ia melakukan

akad mud}a>rabah dengan Khadijah. Dengan demikian , ditinjau dari segi hukum

islam, maka praktik mud}a>rabah ini dibolehka, baik menurut Al-qur’an , Sunnah,

maupun ijma.

18 Muhammad Ridwan, Manajemen Baitul..., 171.

19Muhammad Syafi’I Antonio, Bank Syariah...,95.

20 Muhammad, Konstruksi Mudharabah Dalam Bisnis Syariah, (Yogyakarta: Pusat Studi Ekonomi Islam STIS

25

Akad mud}a>rabah merupakan akad antara dua pihak di mana satu pihak

berperan sebagai pemilik modal (s}a>h}ibul ma>l) dan mempercayakan sejumlah

modalnya untuk dikelola oleh pihak kedua, yakni pengelola (mud}a>rib), dengan

tujuan mendapatkan keuntungan. Keuntungan usaha dibagi menurut kesepakatan

yang dituangkan dalam kontrak berupa besarnya nisbah bagi hasil. Kerugian

ditanggung oleh s}a>h}ibul ma>l selama kerugian itu bukan diakibatkan kelalaian

muḍarib. Seandainya memang akibat kecurangan atau kelalaian muḍa>rib, maka

ia harus bertanggung jawab atas kerugian tersebut. Seperti yang dijelaskan

dalam Allah dalam Al-Quran :

Artinya : Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu. (Q.S. An-Nisa’: 29)21

Praktik pembiayaan mud}a>rabah antara Khadijah dengan nabi, saat itu

khadijah mempercayakan barang daganganya untuk dijual oleh Nabi Muhammad

Saw Ke luar negeri. Dalam kasus ini, Khadijah berperan sebagai pemilik modal

(s}a>h}ibul ma>l) sedangkan Nabi Muhammad Saw. Berperan sebagai pelaksana

usaha (mud}a>rib). Bentuk kontrak antara dua pihak dimana satu pihak satu pihak

berperan sebagai pemilik modal dan mempercayakan sejumlah modalnya untuk

dikolah oleh pihak kedua, yakni si pelaksana usaha, dengan tujuan untuk

mendapatkan untung disebut akad mud}a>rabah. Atau singkatnya, akad mud}a>rabah

Secara teknis, akad mud}a>rabah adalah akad kerja sama antara dua belah

pihak, yang mana pihak pertama (s}a>h}ibul ma>l) menyediakan seluruh modalnya,

sedangkan pihak yang lain menjadi pengelola (muḍa>rib). Keuntungan usaha

secara mud}a>rabah dibagi menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila mengalami kerugian akan ditanggung oleh pemilik modal

selama kerugian tersebut bukan akibat kelalaian dari si pengelola. Akan tetapi,

22 Adiwarman A. Karim, Bank Islam(Analisis Fiqih dan Keuangan) (Jakarta: PT. Raja Grafindo Persada, 2006),

27

jika kelalaian tersebut diakibatkan oleh kecurangan atau kelalaian si pengelola,

maka harus bertanggung jawab atas kelalaian tersebut.23

Akad mud}a>rabah adalah salah satu bentuk akad kerjasama kemitraan

yang berdasarkan prinsip berbagi untung dan rugi, dimana salah satu mitra yang

disebut dengan s}a>h}ibul ma>l atau rabbul ma>l (penyedia dana) untuk menyediakan

sejumlah modal tertentu dan bertindak sebagai mitra pasif, sedangkan mitra

lainnya yang disebut muḍa>rib yang memiliki keahlian untuk menjalankan

usahanya baik menyediakan modalnya (100%) kepada pengusaha atau yang

sering disebut muḍa>rib, untuk melakukan aktivitas produktif dengan syarat

bahwa keutungan yang dihasilkan akan dibagi menurut kesepakatan yang

ditentukan sebelumnya dalam akad.24

Beberapa faktor yang dapat mempengaruhi pihak lembaga keuangan

syariah dalam menilai pengajuan pembiayaan didasarkan pada rumus 5C, yaitu:

a. Character artinya sifat pribadi atau karakter anggota pengambil pinjaman.

b. Capacity artinya kemampuan anggota untuk menjalankan usaha dan

mengembalikan pinjaman yang diambil.

c. Capital (modal) artinya penilaian besarnya modal yang diperlukan peminjam

atau nasabah.

d. Collateral artinya jaminan yang telah dimiliki yang diberikan peminjam

kepada pihak lembaga keuangan.

23Muhammad Syafi’I Antonio, Bank Syariah... 95.

28

e. Condition (kondisi ekonomi) artinya pembiayaan yang diberikan juga perlu

mempertimbangkan kondisi ekonomi yang dikaitkan dengan prospek usaha

calon nasabah.25

2. Macam-macam Pembiayaan Mud}a>rabah

Secara umum mud}a>rabah terbagi menjadi dua jenis, yaitu mud}a>rabah

muthlaqah dan mud}a>rabah muqayyadah.

a. Mud}a>rabah mut}hlaqah adalah bentuk kerja sama antara s}a>h}ibul ma>l dan

muḍa>rib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis

usaha, waktu dan daerah bisnis.

b. Mud}a>rabah muqayyadah adalah kebalikan dari mud}a>rabah mut}hlaqah. Disini

muḍa>rib dibatasi dengan batasan jenis usaha, waktu atau tempat usahanya.26

3. Rukun-rukun Pembiayaan Mud}a>rabah

Faktor-faktor (rukun) yang harus ada dalam akad mud}a>rabah adalah:

a. Adanya pelaku (pemilik modal maupun pelaksana usaha).

b. Obyek mud}a>rabah (modal dan kerja).

c. Persetujuan antara kedua belah pihak (ijab dan qabul).

d. Nisbah keuntungan.27

4. Pengertian Pembiayaan

Pembiayaan menurut Kamus Besar Bahasa Indonesia adalah berasal dari

kata biaya yang artinya uang yang dikeluarkan untuk mengadakan atau

melakukan sesuatu. Sedangkan kata pembiayaan artinya segala sesuatu yang

berhubungan dengan biaya.28 Pembiayaan merupakan aktivitas utama dari BMT

25 Zainuddin Ali, Hukum Perbankan Syariah (Jakarta: Sinar Grafika, 2008), 49.

26 M. Ali Hasan, Berbagai Macam Transaksi Dalam Islam (Fiqih Muamaalat), (Jakarta: PT Raja Grafindo

Persada, 2003), 172.

27 Adiwarman A. Karim, Analisis Fiqih dan Keuangan, (Jakarta: PT Raja Grafindo Persada, 2010), 205.

29

yaitu suatu fasilitas yang diberikan BMT kepada anggotanya untuk

menggunakan dana yang telah dikumpulkan oleh BMT dari anggotanya.29 Dapat

dikatakan pembiayaan, karena bank syariah menyediakan dana guna membiayai

kebutuhan nasabah yang membutuhkannya dan layak memperolehnya.

Kegiatan pembiayaan (financing) pada lembaga keuangan syariah, dalam

arti sempit, pembiayaan dipakai untuk mendifinisakan pendanaan yang dilakukan

oleh lembaga pembiayaan, seperti bank syari’ah, kepada nasabah.30 Menurut sifat

penggunaannya dibagi menjadi dua, yaitu:

a. Pembiayaan Produktif, yaitu pembiayaan yang ditujukkan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik

masalah usaha produksi, perdagangan maupun investasi.

b. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi, yang habis digunakan untuk memenuhi kebutuhan.31

Sedangkan menurut keperluannya, pembiayaan produktif dibagi dalam dua

kelompok:

1) Pembiayaan modal kerja, yaitu pembiayaan yang diperlukan

untukmemenuhi kebutuhan dalam hal peningkatan produksi, baik secara

kuantitatif yaitu jumlah hasil produksinya, maupun secara kualitatif yaitu

masalah peningkatan kualitas atau mutu hasil dari produksi.

2) Pembiayaan investasi, yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan barang-barang modal investasi serta fasilitas-fasilitas yang

berkaiatan dengan masalah tersebut.32

29 Muhammad, Lembaga-lembaga Keuangan...,119.

30 Muhammad, Manjemen Bank Syari’ah (Yogyakarta:UPP Mencerdaskan Bangsa, 2002), 260.

31Muhammad Syafi’i Antonio, Bank Syari’ah...,160.

30

5. Tujuan Pembiayaan Mud}a>rabah

Pembiayaan mud}a>rabah dapat dipergunakan oleh bank untuk hal-hal yang

sangat beragam sekali, diantaranya :33

a. Investasi dalam suatu proyek yang sepenuhnya dimiliki oleh suatu badan

usaha tertentu.

b. Membiayai nasabah yang telah diketahui kredibilitas dan bonafiditasnya serta

diharapkan usaha yang dikelola cukup feasible dan profitable.

6. Aspek Teknis Pembiayaan Mud}a>rabah

Dalam melaksanakan pembiayaan mud}a>rabah, langkah-langkah yang

harus diperhatikan dapat dibedakan ke dalam pembiayaan badan usaha dan

pembiayaan proyek.34

a. Pembiayaan Badan Usaha

1) Identifikasi proyek atau bisnis yang akan dibiayai.

2) Melakukan dan menganilisi dengan tujuan untuk mengetahui sejauhmana

keuntungan yang diperoleh dan kelakan bisnis.

3) Melakukan persiapan-persiapan dari segi legal termasuk untuk

memungkinkan perusahaan segera didaftarkan.

4) Menunjuk anggota-anggota direksi yang akan mengelola jalannya

perusahaan.

b. Pembiayaan Proyek / Kontrak

33Muhammmad, Sistem dan Prosedur Operasional Bank Syariah, (Yogyakarta: UII Press, 2005), 18.

31

1) Pembiayaan usaha atau kontrak yang timbul manakala nasabah

membutuhkan dana dimuka untuk modal kerja proyek yang telah

didapatnya.

2) Keberhasilan pembiayaan ini sangat tergantung kepada kinerja nasabah

dalam menjalankan usaha dengan kontrak dan kemampuannya untuk

membayar tepat pada waktunya.

3) Melakukan analisa kredit dan dievaluasi terhadap proposal yang diajukan.

4) Menerbitkan offering letter manakala proposal telah disetujui dan

diutarakan pula didalamnya syarat-syarat yang harus dipenuhi oleh

nasabah dalam rangka mendapatkan fasilitas pembiayaan.

7. Mekanisme Bagi Hasil Pada Pembiayaan Mud}a>rabah

Bagi hasil dalam transaksi mud}a>rabah merupakan pembagian atas

hasil usaha yang dilakukan muḍa>rib atas modal yang diberikan oleh s}a>h}ibul

ma>l. Bagi hasil atas kerja sama usaha ini diberikan sesuai dengan nisbah yang

telah dituangkan dalam akad mud}a>rabah . Perhitungan bagi hasil pembiayaan

mud}a>rabah dibagi menjadi 2 :35

1) Revenue Sharing (bagi hasil)

Perhitungan bagi hasil dengan menggunakan revenue sharing ialah

berasal dari nisbah dikalikan dengan pendapatan sebelum dikurangi biaya.

2) Profit / Loss Sharing( bagian kerungian)

Perhitungan bagi hasil dengan menggunakan profit/loss sharing

merupakan perhitungan bagi hasil yang berasal dari nisbah dikalikan

dengan laba usaha sebelum dikurangi pajak penghasilan. Pendapatan kotor

32

dikurangi dengan harga pokok penjualan, biaya-biaya (biaya administrasi

dan umum, biaya pemasaran, biaya penyusutan dan biaya lain-lain), sama

dengan laba usaha sebelum pajak. Laba usaha sebelum pajak dikalikan

dengan nisbah yang disepakati, merupakan bagi hasil yang harus

diserahkan oleh nasabah kepada bank syariah.

Metode penghitungan bagi hasil dalam ekonomi syariah secara umum

dapat dilakukan dengan ketentuan sebagai berikut :36

a) Menghitung saldo rata-rata harian sumber dana sesuai klasifikasi dana

yang dimiliki.

�� =� ��� �� �∑

Dimana,

DA = saldo rata-rata harian n = waktu atau hari

b) Menghitung saldo rata-rata tertimbang sumber dana yang telah

tersalurkan pada proyek atau usaha-usaha lainnya.

WA = ∑(total dana x jumlah hari periode dana)

c) Menghitung distribusi pendapatan yang diterima dalam periode tertentu.

�� =�� ��

���

Dimana,

WA (Weight Average) = saldo rata-rata tertimbang TWA (Total Weight Average ) = total saldo rata-rata tertimbang

TP = total pendapatan periode tertentu

DP = distribusi pendapatan

36Koperasi Syariah, “Konsep Bagi hasil dalam Ekonomi Syariah”, dalam

33

d) Membandingkan antara jumlah sumber dana dengan total dana yang telah

disalurkan.

e) Mengalokasikan total pendapatan kepada masing-masing klasifikasi dana

yang dimiliki sesuai dengan saldo rata-rata tertimbang.

f) Memperhatikan nisbah sesuai dengan kesepakatan yang tercantum dalam

kesepakatan (akad).

g) Mendistribusikan bagi hasil tersebut sesuai dengan nisbahnya kepada

pemilik dana sesuai dengan klasifikasi dana yang ditanamkan.

C. Produktivitas UMKM

1. Produktivitas

Filosofi dan spirit tentang produktivitas sudah ada sejak awal peradaban

manusia karena makna produktivitas adalah keinginan (the will) dan upaya

(effort) manusia untuk selalu meningkatkan kuaitas kehidupan dan penghidupan

di segala bidang. Menurut Encyclopedia Britanica disebutkan bahwa

produktivitas dalam ekonomi berarti rasio bagi hasil yang dicapai dengan

pengorbanan yang dikeluarkan untuk menghasilkan sesuatu. Sedangkan menurut

formulasi National Productivity Board (NPD) Singapore, dikatakan bahwa

produktivitas adalah sikap mental (attitude of mind) yang mempunyai semangat

untuk melakukan perbaikan.37

34

Produktivitas mengandung arti sebagai perbandingan antara hasil yang

dicapai (output) dengan keseluruhan sumber daya yang digunakan (input).

Dengan kata lain bahwa produktivitas dua dimensi, yaitu:38

a. Dimensi pertama adalah efektivitas yang mengarah pada pencapaian untuk

kerja yang maksimaal, yaitu pencapaian target yang berkaitan dengan

kualitas, kuantitas dan waktu.

b. Dimensi kedua adalah efesiensi yang berkaitan dengan upaya

membandingkan input dengan realisasi penggunaannya atau bagaimana

pekerjaan tersebut dilaksanakan.

Produktivitas merupakan suatu sikap mental yang selalu mempunyai

pandangan bahwa kualitas hari ini harus lebih baik dari hari kemarin, dan hari

esok harus lebih baik dari hari ini. Ungkapan tersebut merupakan ungkapan

positif dari produktivitas, akan tetapi bila dilihat secara netral pengertian teknik

dari produktivitas total adalah perbandingan jumlah yang dihasilkan (output)

suatu unit kegiatan produktif terhadap jumlah keseluruhan sumber-sumber daya

(input) yang dipergunakan oleh unit tersebut.39

Produktivitas tidak sama dengan produksi, tetapi produksi, kinerja,

kualitas, hasil-hasil merupakan komponen dari usaha produktivitas. Dengan

demikian produktivitas merupakan kombinasi antara efektivitas dan efisiensi,

sehingga dapat diukur sebagai berikut:

P�oduktivita� =Output yang diha�ilkanInput yang diha�ilkan =Penggunaan SDA/M =Pencapian Tujuan Efetivita�Efe�ien�i

38 Payaman, J. Simanjuntak, Pengantar Ekonomi Sumber Daya Manusia (Yogyakarta: Lembaga Penerbit

Fakultas Ekonomi, 1998), 77.

39 Gaspersz, V., Analisa Untuk Peningkatan Kualitas (Jakarta: Penerbit PT. Gramedia Pustaka Utama, 2001),

35

Sumanth dalam Gaspersz memperkenalkan konsep formal yang disebut

siklus produktivitas (productivity cycle) untuk digunakan dalam peningkatan

produktivitas terus menerus. Pada dasarnya konsep ini hanya terdiri dari empat

tahap utama:40

a. Pengukuran produktivitas

b. Evaluasi Produktivitas

c. Perencanaan Produktivitas

d. Peningkatan Produktivitas

Berdasarkan pengertian-pengertian di atas dapat dilihat bahwa produktivitas

sangat erat kaitannya dengan inovasi yang dilakukan pengusaha karena inovasi

yang dilakukan pengusaha memiliki pengaruh terhadap efektifitas dan efisiensi

usaha.

2. Definisi UMKM

Usaha kecil adalah usaha yang memiliki kekayaan bersih lebih dari lima

puluh juta rupiah sampai dengan paling banyak lima ratus juta rupiah (tidak

termasuk tanah dan bangunan tempat usaha) atau memiliki hasil penjualan

tahunan lebih dari tiga ratus juta rupiah sampai dengan paling banyak sebesar

dua milyar lima ratus juta rupiah. Sedangkan usaha menengah adalah usaha yang

memiliki kekayaan bersih lebih dari lima ratus juta rupiah sampai dengan paling

banyak adalah sepuluh milyar rupiah (tidak termasuk tanah dan bangunan

tempat usaha) atau memiliki hasil penjualan tahunan lebih dari dua milyar lima

ratus juta rupiah sampai dengan paling banyak lima puluh milyar rupiah

(Undang-Undang Republik Indonesia Nomor 20 Tahun 2008).

36

Dalam UU RI No. 20 Tahun 2008 Pasal 6, UMKM dibedakan berdasarkan

asset dan omsetnya sebagai berikut :

a. Kriteria Usaha Mikro adalah sebagai berikut :

Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau

memiliki hasil penjualan tahunan paling banyakRp. 300.000.000,00 (tiga

ratus juta rupiah).

b. Kriteria Usaha Kecil adalah sebagai berikut :

Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh

juta rupiah) sampai dengan Rp. 500.000.000,00 (lima ratus juta rupiah) tidak

termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan

tahunan lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan

paling banyak Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

c. Kriteria Usaha Menengah adalah sebagai berikut :

Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus

juta rupiah) sampai dengan Rp. 10.000.000.000,00 (sepuluh milyar rupiah)

tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil

penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua milyar lima ratus

juta rupiah) sampai dengan Rp. 50.000.000.000,00 (lima puluh milyar

rupiah).

3. Karakteristik UMKM di Indonesia

Ada empat alasan yang menjelaskan posisi strategis UMKM di Indonesia.

Pertama, UMKM tidak memerlukan modal yang besar sebagaimana perusahaan

37

kerja yang diperlukan tidak menuntut pendidikan formal tertentu. Ketiga,

sebagian besar berlokasi di pedesaan dan tidak memerlukan infrastruktur

sebagaimana perusahaan besar. Keempat, UMKM terbukti memiliki ketahanan

yang kuat ketika Indonesia dilanda krisis ekonomi.41

Usaha kecil dan menengah diharapkan mempunyai peranan yang semakin

penting dalam pengembangan perekonomian nasional baik dalam produksi,

ekspor, maupun penyerapan tenaga kerja. Dalam rangka mendukung

pengembangan dan pemberdayaan UKM, Bank Indonesia melakukan penelitian

Baseline Economic Survey (BLS). Penelitian ini bertujuan mengidentifikasi

berbagai peluang investasi di daerah yang bermuara pada pemberian informasi

potensi ekonomi daerah kepada stakeholders, baik kepada Pemerintah Daerah,

perbankan, kalangan swasta, maupun masyarakat luas yang berkepentingan

dalam upaya pemberdayaan UKM. Beberapa aspek karakteristik usaha kecil dan

menengah meliputi:42

a. Bentuk Badan Hukum

Salah satu yang disoroti dari karakteristik industri kecil adalah badan

hukumnya. Sebagian besar industri kecil nasional tidak berbadan hukum atau

bersifat informal. Karena sifat usahanya yang informal, maka industri kecil

sering kali tidak terjangkau oleh berbagai jenis kebijakan pembinaan yang

dilakukan pemerintah, baik dibidang kemitraan, perkreditan atau yang

lainnya.

b. Sumber Daya Manusia

41 Dyah Ratih Sulistyastuti, “Dinamika Usaha Kecil dan Menengah (UKM): Analisis Konsentrasi Regional

UKM di Indonesia 1999 –2001”, Jurnal Ekonomi Pembangunan, No. 1 (2004), 145.

42 Muhammad Arif Hari Purwanto, “Mempengaruhi Penyerapan Tenaga Kerja pada UKM Batik Tulis Khas

38

Sumber daya manusia merupakan salah satu faktor produksi yang

sangat vital dalam menentukan maju mundurnya perusahaan. Salah satu

faktor yang menentukan kualitas SDM adalah tingkat pendidikannya.

Semakin tinggi tingkat pendidikannya semakin besar pula kemampuannya

dalam segala hal, termasuk kemampuannya untuk berkarya secara lebih

produktif. Dalam UKM dicirikan dengan rendahnya kualitas tenaga kerja atau

tingkat pendidikan dan dominannya tenaga kerja laki-laki.

1) Keterampilan

Kemampuan penguasaan teknologi merupakan salah satu faktor

terpenting bagi sektor industri atau usaha dalam mencapai keunggulan

kompetitif. Faktor inilah yang tidak dimiliki oleh industri kecil, yang

menyebabkan sulit untuk berkembang.

2) Permodalan

Merupakan salah satu masalah utama yang dihadapi oleh industri

kecil. Kebanyakan pengusaha pada industri kecil mengandalkan dari

modalnya sendiri. Sedikitnya pengusaha industri kecil yang

menggunakan modal dari pinjaman diduga karena terbatasnya akses ke

sumber modal pinjaman seperti bank atau lembaga keuangan lainnya.

Kemungkinan lain karena memang tidak diperlukan modal usaha yang

besar mengingat bahwa skala industri kecil relatif terbatas.

3) Orientasi Pasar

Wilayah pemasaran hasil industri kecil kebanyakan hanya dalam

negeri saja. Industri kecil sangat kesulitan dalam melakukan ekspor

secara langsung. Volume dan nilai ekspor yang relatif kecil serta

39

membuat perusahaan kurang efisien dalam melakukan ekspor secara

langsung. Kemampuan industri kecil untuk melakukan ekspor secara

lansung dapat dilakukan oleh daerah yang tahap pembangunan

industrinya relatif lebih maju dari daerah lainnya.

4) Proses Pemasaran

Mengenai cara pemasaran hasil produk-produk industri kecil, sebagian

besar menjualnya kepada para pedagang dan ada juga yang secara

langsung menjualnya kepada konsumen. Hanya ada sedikit sekali industri

kecil yang memanfaatkan jasa koperasi dalam memasarkan barangnya.

4. Peranan UMKM di Bidang Ekonomi

Usaha Mikro, Kecil, dan Menengah (UMKM) mempunyai peranan yang

strategis dalam pembangunan ekonomi nasional. Selain berperan dalam

pertumbuhan ekonomi dan penyerapan tenaga kerja, UMKM juga berperan

dalam pendistribusian hasil-hasil pembangunan. UMKM diharapkan mampu

memanfaatkan sumber daya nasional, termasuk pemanfaatan tenaga kerja yang

sesuai dengan kepentingan rakyat dan mencapai pertumbuhan ekonomi yang

maksimum. UMKM telah menunjukkan peranannya dalam penciptaan

kesempatan kerja dan sebagai salah satu sumber penting bagi pertumbuhan

Produk Domestik Bruto (PDB). Usaha kecil juga memberikan kontribusi yang

tinggi terhadap pertumbuhan ekonomi Indonesia di sektor-sektor industri,

perdagangan dan transportasi. Sektor ini mempunyai peranan cukup penting

dalam penghasilan devisa negara melalui usaha pakaian jadi (garment),

barang-barang kerajinan termasuk meubel dan pelayanan bagi turis.43

5. Peranan UMKM di Bidang Sosial

43 Arief Rahmana, “Peranan Teknologi Informasi dalam Peningkatan Daya Saing Usaha Kecil Menegah”,

40

UMKM mampu memberikan manfaat sosial yaitu mereduksi

ketimpangan pendapatan, terutama di negara-negara berkembang. Peranan usaha

kecil tidak hanya menyediakan barang-barang dan jasa bagi konsumen yang

berdaya beli rendah, tetapi juga bagi konsumen perkotaan lain yang berdaya beli

lebih tinggi. Selain itu, usaha kecil juga menyediakan bahan baku atau jasa bagi

usaha menengah dan besar, termasuk pemerintah lokal. Tujuan sosial dari

UMKM adalah untuk mencapai tingkat kesejahteraan minimum, yaitu menjamin

kebutuhan dasar rakyat.44