KAJIAN KEBIJAKAN PAJAK PERTAMBAHAN NILAI DAN BEA KELUAR KOMODITAS PERTANIAN

I. PENDAHULUAN

Pajak merupakan pungutan yang dipaksakan oleh pemerintah untuk tujuan-tujuan tertentu. Pengenaan pajak paling sedikit mempunyai tiga tujuan, yang dikenal sebagai “3R” yaitu Revenue, Redistribution, and Repricing. Revenueadalah tujuan utama pengenaan pajak yaitu mengumpulkan uang untuk membiayai fasilitas publik seperti jalan, jembatan, pelabuhan, irigasi, sekolah, rumah sakit, militer, kepolisian, gaji pegawai negeri, aktivitas pemerintahan, dan lain-lain. Dalam teori makroekonomi disebutkan bahwa meningkatnya pengeluaran/konsumsi pemerintah mempunyai peranan penting dalam mendorong kegiatan ekonomi. Redistribution, berarti transfer kekayaan dari kelompok yang lebih kaya kepada kelompok yang lebih miskin.

Repricing yaitu pengenaan cukai untuk mengurangi eksternalitas suatu kegiatan, misalnya cukai tembakau/rokok dan minuman beralkohol untuk menurunkan konsumsi kedua jenis produk tersebut, dan untuk menghambat ekspor melalui pengenaan pajak ekspor dalam upaya untuk stabilisasi harga dalam negeri dan pengembangan industri hilir.

Pajak dapat bersifat progresif, regresif dan proporsional. Pajak progresif adalah pajak yang dikenakan sehingga sehingga tingkat pajak efektif naik dengan meningkatnya harga. Sementara itu, pajak regresif adalah sebaliknya, yaitu tingkat pajak efektif turun dengan meningkatnya harga. Di antara keduanya adalah pajak proporsional, yaitu tingkat pajak efektif yang tetap (fixed) walaupun harga naik atau turun.

Di Indonesia, ada beberapa jenis pajak yang dikenakan terhadap komoditas pertanian, yang akhir-akhir menjadi isu utama yaitu Pajak Pertambahan Nilai (PPN) dan Bea Keluar (BK)1. Kedua jenis pajak tersebut mempunyai tujuan berbeda, yaitu PPN lebih bertujuan untuk meningkatkan penerimaan negara dari pajak, sementara BK lebih bertujuan untuk mencukupi kebutuhan dalam negeri dan mengembangkan industri hilir dengan menghambat ekspor komoditas yang menjadi bahan baku industri hilir yang ingin dikembangkan tersebut.

1

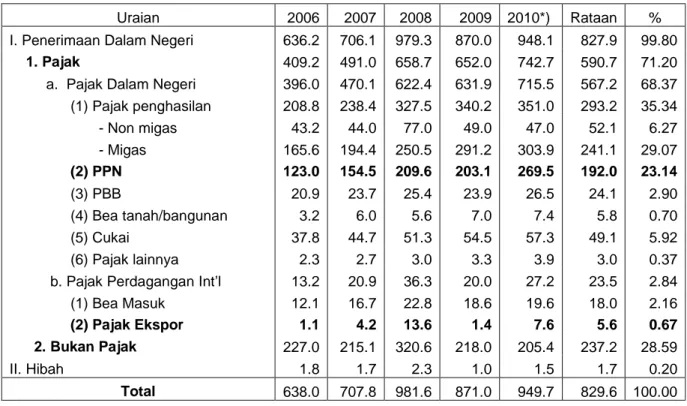

Selama lima tahun terakhir (2006-2010), rata-rata penerimaan negara dari 71.20% dari total penerimaan negara (Tabel Lampiran 1). Kontribusi penerimaan negara dari PPN cukup besar yaitu 23.14%, sedangkan dari Pajak Ekspor hanya mencapai 0.67%.

Makalah singkat ini membahas isu tentang pajak produk pertanian, khususnya menyampaikan tinjauan teoritis mengenai kebijakan pajak, menganalisis dampak pengenaan PPN dan BK, dan menganalisis efektifitas pengenaan PPN dan BK dalam mencapai tujuannya.

II. TINJAUAN TEORITIS KEBIJAKAN PAJAK

Kebijakan pajak dan dampaknya dapat dijelaskan dengan menggunakan Gambar 1. Pada kondisi keseimbangan antara permintaan (D) dan penawaran (S) pada titik E yaitu Qe, harga yang terbentuk adalah Pe. Dengan adanya pajak, maka harga konsumen akan naik menjadi Pc dan harga produsen turun menjadi Pp, dan jumlah produksi/konsumsi turun menjadi Qt. Dengan penurunan jumlah konsumsi dan kenaikan harga konsumen, maka surplus ekonomi konsumen turun dari daerah PeEA menjadi PcCA, dan surplus produsen turun dari daerah PeEB menjadi PpDB. Pemerintah memperoleh penerimaan pajak sebesar daerah PpDCPc. Perekonomian secara keseluruhan kehilangan surplus ekonomi sebesar DEC, yang disebut sebagaiDeadweight Cost of Taxation, yang berarti terjadi inefisiensi dalam perekonomian.

Pajak Pc Pe Pp Qt Qe E F D C S D Harga Jumlah Gambar 1. Ilustrasi Dampak Pajak A

Dari ilustrasi tersebut diatas dapat dipastikan bahwa kebijakan pengenaan pajak akan selalu berdampak menaikkan harga konsumen dan dalam waktu yang bersamaan akan menurunkan harga produsen. Naiknya harga-harga konsumen disebabkan naiknya biaya karena pajak yang akan menyebabkan terjadinya inflasi (cost pushed inflation) dan jika inflasi mencapai tingkat yang tinggi akan mengganggu kondisi makroekonomi.

III. ASPEK LEGAL PAJAK PERTAMBAHAN NILAI DAN BEA KELUAR 3.1. Pajak Pertambahan Nilai

Pengertian PPN

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas barang yang mengalami proses pengolahan sehingga mempunyai nilai tambah pada produk akhir yang dihasilkan. PPN dikenakan setiap terjadi penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Panjang atau pendeknya jalur distribusi suatu BKP atau JKP hingga sampai ke tangan konsumen akhir menentukan berapa kali PPN akan dikenakan. Prinsip ini disebut sebagai multi stages tax PPN. Namun konsep multi stages tax PPN yang harus dibayar produsen hanya sebesar selisih antara Pajak Masukan (PM) dan Pajak Keluaran (PK). PM adalah PPN yang dibayar pada saat membeli atau memperoleh BKP atau JKP, sedangkan PK adalah PPN yang dipungut pada saat menjual atau menyerahkan BKP atau JKP. Besaran PPN yang dibayar ke kas negara adalah sebesar PK dikurangi PM. Dengan kata lain, jumlah pajak yang ditanggung oleh pengusaha atau produsen adalah selisih antara jumlah pajak pada waktu menjual hasil produk dengan jumlah pajak yang telah dibayarnya waktu membeli bahan-bahan input. PPN akan menyebabkan harga penawaran produk menjadi lebih tinggi karena biaya produksi yang ditanggung produsen meningkat.

PPN Produk Pertanian (UU No 42/2009)

Hasil olahan produk pertanian dikenakan PPN yang besarnya diatur dalam UU No 42 Tahun 2009. UU tersebut adalah hasil Perubahan Ketiga atas UU No 8/1983 tentang Pajak Pertambahan Nilai (PPN) Barang dan Jasa dan Pajak Atas Barang Mewah yang diberlakukan sejak tanggal 1April 2010. PPN berlaku untuk produk pakan, produk olahan pertanian dan perikanan.

Beberapa hal penting yang perlu diketahui tentang PPN produk pertanian menurut UU No 42 tahun 2009 adalah sebagai berikut.

1. Jenis barang pertanian yangtidak dikenai PPNadalah barang tertentu dalam kelompok barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak (Pasal 4A Ayat 2 butir b), yang terdiri dari 11 produk, yaitu: (a) Beras; (b) Gabah; (c) Jagung; (d) Sagu; (e) Kedelai; (f) Garam yang beryodium dan yang tidak beryodium; (g) Daging segar yang tanpa diolah tetapi telah melalui proses disembelih, dikuliti, dipotong, didinginkan, dibekukan, dikemas atau tidak dikemas, digarami, dikapur, diasamkan, diawetkan dengan cara lain, dan/atau direbus; (h) Telur yang tidak diolah, termasuk telur yang dibersihkan, diasinkan, atau dikemas; (i) Susu perah yang telah melalui proses didinginkan atau dipanaskan, tidak mengandung tambahan gula atau bahan lainnya, dan/atau dikemas atau tidak dikemas; (j) Buah-buahan segar yang dipetik, yang telah melalui proses dicuci, disortasi, dikupas, dipotong, diiris, di-grading, dan/atau dikemas atau tidak dikemas; dan (k) Sayur-sayuran segar yang dipetik, dicuci, ditiriskan, dan/atau disimpan pada suhu rendah, termasuk sayuran segar yang dicacah.

2. Tarif PPN adalah 10% (Pasal 7 Ayat 1) yang dapat diubah menjadi paling rendah 5% dan paling tinggi 15%, dimana perubahan tarif tersebut diatur dengan Peraturan Pemerintah ( Pasal 7 ayat 3).

3. Pengusaha yang melakukan penyerahan BKP diatur dalam Pasal 4 ayat (1) huruf a, huruf c, huruf f, huruf g, dan huruf h, kecuali pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan(hasil penjualan kurang dari Rp. 600 juta/tahun).

3.2. Bea Keluar dan Tarif Bea Keluar

Selain PPN, sejak April 2010 pemerintah juga mengeluarkan Penetapan Barang Ekspor Yang Dikenakan Bea Keluar dan Tarif Bea Keluar (BK) melalui Peraturan Menteri Keuangan Republik Indonesia Nomor 67/Pmk.011/2010. Barang ekspor yang dikenakan BK adalah barang ekspor berupa rotan, kulit, dan kayu dan barang ekspor berupa kelapa sawit, CPO, dan produk turunannya, termasuk tandan buah segar dan kernel serta biji kakao.

Tujuan BK2bagi ekspor produk kelapa sawit sebagaimana tercantum dalam PP No. 55 adalah: (1) Menjamin terpenuhinya kebutuhan dalam negeri; (2) Melindungi kelestarian sumber daya alam; (3) Mengantisipasi kenaikan harga yang cukup drastis di pasaran internasional; atau (4) Menjaga stabilitas harga komoditas di dalam negeri.

Penetapan dan pengenaan tarif BK terhadap barang ekspor berupa kelapa sawit, CPO dan produk turunannya bersifat progresif berdasarkan harga internasional atau dikenal sebagai “harga referensi”. Untuk minyak sawit, harga referensi yang digunakan

adalah CIF Rotterdam. Besarnya BK untuk minyak sawit dan produk turunannya secara rinci diatur seperti pada pada Lampiran II Peraturan Menteri Keuangan Republik Indonesia Nomor 223/Pmk.011/2008. BK untuk minyak sawit diperlihatkan pada Tabel 1 diatas.

Pemerintah juga menetapkan pengenaan BK untuk biji kakao. Kebijakan tersebut bertujuan untuk menjamin ketersediaan bahan baku serta peningkatan nilai tambah dan daya saing industri pengolahan kakao dalam negeri. Besarnya BK untuk kakao dan produk turunannya secara rinci diatur seperti tercantum pada

Lampiran III Peraturan Menteri Keuangan Republik Indonesia Nomor 223/Pmk.011/2008. Sebagai harga referensi adalah CIF New York dan besaran BK adalah sebagai berikut:

III. POTENSI DAMPAK PPN DAN BK PRODUK PERTANIAN 3.1. Pajak Pertambahan Nilai

Dari beberapa hasil kajian dapat diketahui bahwa pengenaan PPN pada produk olahan pertanian berpotensi menimbulkan dampak negatif sebagai berikut:

1. Pengenaan PPN 10% akan menurunkan produksi karet 9.31%, tebu 9.99%, kelapa 6.38%, kelapa sawit 6.91%, peternakan 9.65%, perikanan tangkap 6.53%, perikanan

2

Sampai dengan tahun 2008, pungutan ekspor (BK) merupakan instrumen dari UU No. 20 tahun 1997 tentang Penerimaan Negara Bukan Pajak (PNBP). Sejak tahun 2009, instrumen yang digunakan adalah BK sesuai UU No. 17 Tahun 2006 tentang Kepabeanan dan PP No. 55 tentang Pengenaan Bea Keluar Terhadap Barang Ekspor.

Tabel 1. Tarif BK Minyak sawit, 2010 Harga Minyak Sawit

(AS$/ton) BK (%) <700 0 1,200 20 >1,250 25

Tabel 2. Tarif BK Biji Kakao, 2010 Harga Biji Kakao

(AS$/ton) BK (%) <2,000 0 2,000 – 2,750 5 2,751 – 3,500 10 >3,500 15

budidaya 9.18%, dan hasil hutan 1.79% (Intercafe, 2009). Sebaliknya, pembebasan komoditas pertanian dari tarif PPN 10% akan mampu meningkatkan produksi kakao 6.74%, kopi 1.36%, minyak sawit 0.48%, karet 1.31%, dan teh 2.19%, dan meningkatkan volume ekspor kakao 6.60 ton, kopi 0.86 ton, minyak sawit 0.30 ton, karet 0.43 ton, dan teh 1.55 ton (Drajat et al, 2005).

2. PPN yang dikenakan terhadap biji kakao yang diolah di dalam negeri telah menyebabkan industri hilir di dalam negeri tidak berkembang karena harga bahan baku menjadi lebih mahal. Sementara itu, biji kakao yang diekspor tidak dikenai PPN yang menyebabkan industri hilir kakao lebih berkembang di Malaysia yang membeli biji kakao asal Indonesia sebagai bahan baku yang harganya lebih murah dibanding di Indonesia. Bahkan sejumlah pabrik kakao di Indonesia bangkrut atau direlokasi ke Malaysia.

3. Pengenaan PPN terhadap produk olahan pertanian akan secara langsung dirasakan oleh konsumen karena pada umumnya elastisitas permintaan terhadap harga produk pertanian, terutama pangan, tidak elastis (kurang dari 1). Dari beberapa kajian diperoleh angka elastitas permintaan terhadap harga yaitu kelapa sawit -0,57, tembakau -0,52, daging sapi -1,14, beras -0,49, dan daging kambing -0,76.

4. Meskipun pengenaan PPN produk olahan pertanian tidak secara langsung dibebankan kepada petani, dampak secara tidak langsungnya akan menekan harga jual petani karena biaya produksi olahan naik sebagai akibat dari pengenaan PPN tersebut. Selain itu, produk pertanian umumnya mempunyai elastisitas transmisi harga yang tidak simetris. Sebagai contoh, pengenaan tarif pajak ekspor 1% telah menurunkan harga TBS di tingkat petani sebesar 1.3% (Indef, 2005). Hal yang serupa juga akan terjadi pada pengenaan PPN.

Dari berbagai jenis produk pertanian yang tidak dikenai PPN seperti dijelaskan pada Pasal 4A Ayat 2 butir b tersebut, dapat ditarik kesimpulan bahwa: (1) PPN tidak berlaku untuk sebagian besar produk pangan sehingga petanitidak secara langsungmenanggung PPN dari produk yang dijual, namun tetap terkena dampak PPN dari peningkatan harga berbagai input faktor yang terkena PPN (benih, pupuk, obat, traktor, dll); (2) PPN berlaku untuk produk primer perkebunan (CPO, kakao, kopi, karet, dsb) yang mengalami proses pengolahan lebih lanjut; dan (3) Untuk melindungi kepentingan petani kecil, PPN hanya dikenakan pada unit usaha dengan nilai penjualan lebih dari Rp 600 juta per tahun.

4.2. Bea Keluar

Tujuan dari pengenaan BK adalah mendorong pengembangan industri hilir produk pertanian. Pengenaan BK terhadap kelapa sawit, CPO dan produk turunannya, serta biji kakao yang bersifat progresif tersebut diharapkan dapat memberi insentif bagi pengembangan industri dalam negeri. Namun, dengan memperhatikan karakteristik pasar produk pertanian yang mempunyai transmisi harga yang tidak simetris dan elastisitas permintaan terhadap harga yang tidak elastis, maka pembebanan BK secara tidak langsung akan dibebankan kepada petani kecil dan konsumen.

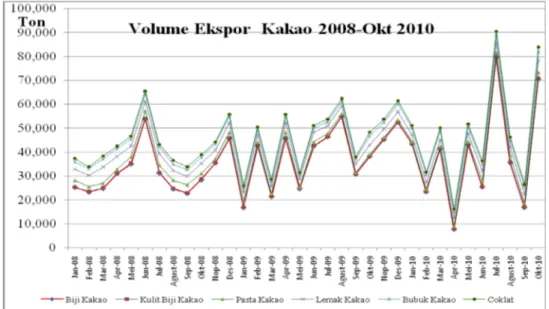

Penerapan BK yang bersifat progresif pada komoditas utama pertanian (kelapa sawit, CPO dan produk turunannya serta biji kakao) akan berdampak pada harga dan volume ekspor komoditas tersebut. Untuk mengevaluasi efektivitas penerapan BK pada kedua komoditas tersebut (CPO dan biji kakao), disajikan perkembangan volume ekspor sawit (minyak mentah, produk sawit, tandan buah segar dan bungkil) serta kakao dan produk kakao sebelum dan sesudah implementasi kebijakan, yaitu sebagai berikut.

1. Volume ekspor minyak sawit dan produk turunannya pada awal tahun 2010 sebelum diberlakukannnya BK masih cenderung meningkat walaupun lamban, yang merupakan proses pemulihan dari dampak krisis finansial global pada bulan September 2009. Penerapan BK yang efektif yang diberlakukan mulai tanggal 1 April 2010 masih belum terlihat dampaknya secara nyata sampai dengan pertengahan tahun 2010, dan bahkan diikuti dengan peningkatan ekspor secara tajam pada bulan Juli 2010 (Gambar 2). 2. Dampak penerapan BK pada kelapa sawit, CPO dan produk turunannya terlihat pada

volume ekspor yang cenderung menurun tajam pada bulan September 2010 namun kembali meningkat pada bulan berikutnya. Volume ekspor kelapa sawit, CPO, bungkil sawit dan produk turunann lainnya menunjukkan pola pergerakan yang sama.

3. Penerapan BK untuk kelapa sawit dan CPO serta produk turunannya bertujuan agar harga minyak goreng dalam negeri menjadi lebih stabil dan mendorong tumbuhnya industri hilir sawit. Namun kebijakan pengenaan BK pada akhirnya dibebankan kepada petani sehingga petani tidak memperoleh manfaat dari peningkatan harga CPO dunia. Selain itu, industri hilir tetap tidak berkembang karena pengusaha sudah merasa mendapatkan profit yang memadai dari ekspor CPO. Kebutuhan CPO untuk konsumsi domestik hanya sekitar 5.3 juta ton dari produksi 21 juta ton per tahun.

4. Di sisi lain, permintaan pakan ternak yang terus meningkat memerlukan pemenuhan bahan baku yang berasal dari bungkil sawit. Dengan tetap meningkatnya ekspor CPO dan produk olahannya termasuk bungkil sawit yang sangat diperlukan untuk pengembangan industri pakan ternak dalam negeri, maka kebijakan pengenaan BK perlu lebih selektif berdasarkan kebutuhan peningkatan industri pakan ternak dalam negeri dan mempertimbangkan harga di tingkat petani .

5. Untuk komoditas kakao, perkembangan volume ekspor biji kakao dan produk kakao setelah 1 April 2010 sangat berfluktuasi. Namun sejak diberlakukannya BK, semua volume ekspor malahan meningkat tajam (Gambar 2). Jenis produk yang diekspor dilihat dari volumenya secara konsisten adalah biji kakao dan produk antara, bukan produk jadi.

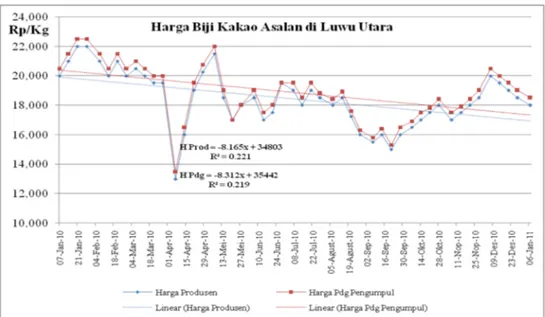

6. Secara umum pergerakan harga mengikuti kecenderungan yang terjadi selama tahun 2010, dimana harga biji kakao asalan di daerah sentra produksi (Luwu Utara) cenderung menurun, baik di tingkat produsen maupun pedagang pengumpul biji kakao asalan (Gambar 4). Penurunan yang lebih besar cenderung terjadi di tingkat pedagang pengumpul, meskipun perbedaannya tidak signifikan.

IV. KESIMPULAN DAN REKOMENDASI

1. Pajak diperlukan pemerintah sebagai salah satu sumber penting untuk membiayai aktivitas pemerintahan, pembangunan, dan lain-lain. Namun pengenaan pajak tidak hanya sekedar mengumpulkan uang untuk memperbesar penerimaan negara tetapi juga harus selektif dan mempertimbangkan potensi dampak negatif yang ditimbulkannya, terutama petani yang mayoritasnya berpendapatan rendah.

2. Dari aspek legal, ada 11 produk pertanian kebutuhan pokok yang belum mengalami proses pengolahan lanjutan yang tidak terkena PPN, yaitu: beras, gabah, jagung, sagu, kedelai, garam, daging segar, telur, susu perah, buah-buahan segar dan sayur-sayuran segar. Diluar 11 komoditas tersebut dikenakan PPN sekitar 5-15%, tetapi pengusaha kecil dengan nilai penjualan di bawah Rp 600 juta per tahun tidak dikenakan PPN. Sementara itu, produk ekspor pertanian yaitu kelapa sawit, CPO dan produk turunannya termasuk tandan buah segar dan kernel serta biji kakao dikenai BK progresif.

3. Hasil-hasil analisis menunjukkan bahwa pengenaan PPN berpotensi mempunyai dampak negatif berupa: (a) penurunan produksi; (b) volume dan diferensiasi produk belum berkembang; (c) Merugikan petani karena harga produsen akan turun; dan (d) merugikan konsumen karena harga konsumen akan naik. Sementara itu, pengenaan BK progresif pada produk kelapa sawit belum berhasil mencapai tujuannya, bahkan volume ekspor produk primer dan bungkil kelapa sawit meningkat, setelah BK diberlakukan, dan petani maupun konsumen dirugikan. Hal yang sama juga terjadi pada kakao, dimana ekspor biji kakao dan produk antara meningkat setelah BK diberlakukan.

4. Karena kebjjakan PPN dan BK progresif tidak mencapai tujuannya dan bahkan berdampak negatif terhadap produksi, petani dan konsumen, maka kedua jenis pajak itu sebaiknya tidak digunakan untuk tujuan pengembangan industri hilir dan stabilisasi harga. Kalaupun PPN dan BK tetap dikenakan, maka perlu dilakukan sebagai berikut:

(a) Dari sisi kepentingan petani, PPN diluar 11 komoditas kebutuhan pokok yang masih bentuk segar atau mengalami proses pasca panen (pengeringan, sortasi, pembersihan/penncucian) yang belum merubah tekstur dan sifat kimia hasil pertanian, sebaiknya tidak dikenai PPN. Sebagai contoh adalah TBS, kakao biji basah/kering, kopi gelondongan basah/kering, TBS, tebu, daun teh segar, daun tembakau segar, karet lateks dan slab, dan lain-lain. Hal ini penting agar harga bahan baku yang diolah di dalam negeri tidak terlalu mahal bagi industri pengolahan dalam negeri yang membutuhkan. Sementara itu, PPN untuk hasil olahan antara (intermediate product) seperti RBD dan olahan PKO, kakao pasta, kakao lemak dan kakao bubuk, yang merupakan mayoritas hasil olahan kelapa sawit dan kakao untuk ekspor tidak boleh terlalu tinggi (misalnya 5%). PPN untuk produk jadi (final product), misalnya mentega dari kalap sawit dan coklat dari kakao dapat dikenakan PPN lebih tinggi (sampai 10%) sesuai dengan nilai tambah yang diciptakan.

(b) Dari sisi kepentingan petani juga, BK untuk CPO dan biji kakao disarankan tidak bersifat progresif tetapi dengan skim tarif tetap (flat) dan rendah (misalnya 3-5%) petani dapat menikmati peningkatan harga CPO dan kakao dunia dan mencegah terjadinya gejolak harga.

(c) Dari sisi kepentingan industri pakan ternak dalam negeri, pengenaan BK produk ikutan CPO termasuk bungkil kelapa sawit perlu diatur kembali pengelompokannya (pengklusteran produk) sehingga pengenaan BK untuk masing-masing kluster

disesuaikan dengan keperluan pengembangan industri hilir dalam negeri. Untuk bungkil kelapa sawit, BK progresif masih bisa diterapkan produksi bungkil tidak langsung berhubungan dengan petani kelapa sawit yang menghasilkan tandan buah segar (TBS). 5. Kebijakan lain yang perlu ditempuh pemerintah dalam upaya pengembangan industri hilir adalah : (a) Melarang ekspor tandan buah segar dan kernel kelapa sawit; (b) Peningkatan efisiensi dan produktivitas melalui inovasi teknologi sehingga tetap mempunyai daya saing tinggi; (c) Menciptakan iklim yang kondusif, seperti peningkatan kualitas infrastruktur, keringanan pajak, kemudahan perijinan investas dan menghapus pungutan lain yang tidak perlu; (d) Meningkatkan penguasaan/akses pasar yang didomonasi oleh perusahaan multinasional seperti kebijakan tarif, promosi, dan kerjasama bilateral/multilateral; (e) Menurunkan tarif bea masuk untuk mesin dan bahan penolong industri hilir perkebunan; (f) Merubah mental pengusaha dari rent seekermenjadi industriawan sejati yang bangga akan pengembangan produk.

Tabel Lampiran 1. Penerimaan Pemerintah dari Pajak dan Non Pajak 2006-2010 (Rp trilyun)

Uraian 2006 2007 2008 2009 2010*) Rataan %

I. Penerimaan Dalam Negeri 636.2 706.1 979.3 870.0 948.1 827.9 99.80

1. Pajak 409.2 491.0 658.7 652.0 742.7 590.7 71.20

a. Pajak Dalam Negeri 396.0 470.1 622.4 631.9 715.5 567.2 68.37

(1) Pajak penghasilan 208.8 238.4 327.5 340.2 351.0 293.2 35.34 - Non migas 43.2 44.0 77.0 49.0 47.0 52.1 6.27 - Migas 165.6 194.4 250.5 291.2 303.9 241.1 29.07 (2) PPN 123.0 154.5 209.6 203.1 269.5 192.0 23.14 (3) PBB 20.9 23.7 25.4 23.9 26.5 24.1 2.90 (4) Bea tanah/bangunan 3.2 6.0 5.6 7.0 7.4 5.8 0.70 (5) Cukai 37.8 44.7 51.3 54.5 57.3 49.1 5.92 (6) Pajak lainnya 2.3 2.7 3.0 3.3 3.9 3.0 0.37

b. Pajak Perdagangan Int’l 13.2 20.9 36.3 20.0 27.2 23.5 2.84

(1) Bea Masuk 12.1 16.7 22.8 18.6 19.6 18.0 2.16

(2) Pajak Ekspor 1.1 4.2 13.6 1.4 7.6 5.6 0.67

2. Bukan Pajak 227.0 215.1 320.6 218.0 205.4 237.2 28.59

II. Hibah 1.8 1.7 2.3 1.0 1.5 1.7 0.20

Total 638.0 707.8 981.6 871.0 949.7 829.6 100.00

Sumber: Indikator Ekonomi (BPS berbagai terbitan), diolah. Keterangan: *) Sampai dengan Agustus 2010

Gambar 1. Perkembangan Volume Ekspor Minyak Sawit dan Produk Olahannnya, 2008- 2010.

Gambar 2. Perkembangan Volume Ekspor Kakao dan Produk Olahannya, 2008-2010.

Gambar 3. Perkembangan Harga Biji Kakao Asalan di Luwu Utara, Januari 2010-Januari 2011