TINJAUAN HUKUM ISLAM TERHADAP PRAKTEK ARISAN DI

KOPERASI MITRA BAHAGIA DINOYO DEKET LAMONGAN

SKRIPSI

Oleh

Mukhlisatul Awaliyah NIM. C02211050

Universitas Islam Negeri Sunan Ampel Fakultas Syariah dan Hukum Jurusan Hukum Perdata Islam Prodi Hukum Ekonomi Syariah (Muamalah)

Tinjauan Hukum Islam terhadap Praktek Arisan di Koperasi Mitra

Bahagia Dinoyo Deket Lamongan

SKRIPSI

Diajukan Kepada

Universitas Islam Negeri Sunan Ampel untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Syariah dan Hukum

Oleh

Mukhlisatul Awaliyah NIM. C02211050

Universitas Islam Negeri Sunan Ampel

Fakultas Syariah dan Hukum

Jurusan Hukum Perdata Islam

Prodi Hukum Ekonomi Syariah (Muamalah)

Surabaya

ABSTRAK

Skripsi ini adalah hasil penelitian lapangan (field research) yang berjudul

‚Tinjauan Hukum Islam terhadap Praktek Arisan di Koperasi Mitra Bahagia Dinoyo Deket Lamongan‛. Masalah yang diteliti dalam skripsi ini adalah: 1. Bagaimana praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan. 2. Bagaimana tinjauan hukum Islam terhadap praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

Penelitian ini adalah penelitian kualitatif, data-data yang dikumpulkan melalui interview, observasi, dokumentasi, selanjutnya diolah menggunakan editing, organizing, dan analizing. Data tersebut dianalisis menggunakan metode deskriptif analitis dengan pola pikir induktif.

Hasil penelitian ditemukan bahwa praktek arisan di koperasi Mitra Bahagia dilaksanakan setiap tanggal 1 (satu), yang diikuti lebih dari 1000 peserta dengan pembayaran Rp 100.000,- per bulan, dalam jangka waktu 30 bulan, dengan penarikan sebesar Rp 3.000.000,-. Bagi peserta yang telah mendapatkan arisan maka ia terlepas dari kewajiban membayar arisan hingga akhir periode. Sedangkan peserta yang belum mendapatkan arisan, tetap berkewajiban membayar hingga akhir periode dengan perolehan yang sama yaitu Rp 3.000.000,-. Sisa pembayaran arisan dikelola oleh koperasi Mitra Bahagia dalam bentuk penyaluran kredit kepada masyarakat dengan bunga sebesar 0,75 % per bulan.

Hasil penelitian menyimpulkan bahwa praktek arisan di koperasi Mitra Bahagia dalam analisis hukum Islam ditinjau dari 3 (tiga) aspek: 1. Dari segi pembayaran arisan terdapat unsur ketidakadilan, peserta yang sudah mendapatkan maka sudah lepas dari pembayar, sedangkan peserta yang belum mendapatkan berkewajiban membayar hingga akhir periode, meskipun mengandung ketidakadilan tetapi tetap mendatangkan manfaat bagi koperasi dan peserta arisan; 2. Dari segi penarikan terdapat unsur maysir, spekulasi dan mengundi nasib, serta adanya unsur riba yaitu adanya kelebihan dan tambahan; 3. Dari segi penghitungan tidak mencerminkan keadilan ekonomi, dimana sisa pembayaran arisan dikelola koperasi Mitra Bahagia, unt\uk kegiatan investasi yang menghasilkan keuntungan yang sangat besar, sedangkan peserta pada perolehan terakhir tidak mendapat imbalan keuntungan dari dana yang diinvestasikan.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR TRANSLITERASI ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 6

C. Rumusan Masalah ... 7

D. Tujuan Penelitian ... 7

E. Kegunaan Hasil Penelitian ... 7

F. Kajian Pustaka ... 8

G. Definisi Operasional ... 10

H. Metode Penelitian ... 12

I. Sistematika Pembahasan ... 16

BAB II HUTANG PIUTANG (AL-QARD}) DAN INVESTASI DALAM ISLAM A. Hutang Piutang ... 18

1. Pengertian Hutang Piutang (al-Qard}) ... 18

2. Landasan Hutang Piutang (al-Qard}) ... 19

3. Rukun dan Syarat Hutang Piutang (al-Qard}) ... 21

5. Etika Hutang Piutang (al-Qard}) ... 26

B. Investasi dalam Islam ... 28

1. Pengertian Investasi dalam Islam ... 28

2. Dasar Hukum Investasi ... 29

3. Prinsip-prinsip Investasi dalam Islam... 32

BAB III PRAKTEK ARISAN DI KOPERASI MITRA BAHAGIA DINOYO DEKET LAMONGAN A. Gambaran Umum Koperasi Mitra Bahagia Dinoyo Deket Lamongan ... 41

1. Latar Belakang Berdirinya Koperasi Mitra Bahagia Dinoyo Deket Lamongan ... 41

2. Visi, Misi dan Motto... 42

3. Susunan Organisasi ... 42

4. Produk dari Koperasi Mitra Bahagia ... 43

B. Deskripsi Praktek Arisan di Koperasi Mitra Bahagia Dinoyo Deket Lamongan ... 45

1. Prosedur Pendaftaran ... 44

2. Pelaksanaan Pembayaran Arisan ... 47

3. Penarikan Arisan ... 48

4. Penghitungan risan ... 51

BAB IV TINJAUAN HUKUM ISLAM TERHADAP PREKTEK ARISAN DI KOPERASI MITRA BAHAGIA DINOYO DEKET LAMONGAN A. Analisis Hukum Islam terhadap Pembayaran Arisan di Koperasi Mitra Bahagia ... 54

B. Analisis Hukum Islam terhadap Penarikan Arisan di Koperasi Mitra Bahagia ... 55

BAB V PENUTUP

A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA ... 63

BAB I

PENDAHULUAN

A.Latar Belakang

Dalam era globalisasi, ilmu pengetahuan penting untuk kehidupan karena dengan ilmu pengetahuan kita dapat menambah wawasan dan wacana untuk melakukan aktivitas. Banyak sekali ilmu pengetahuan pada zaman sekarang ini, mulai dari ilmu pengetahuan umum, perbintangan, agama dan lain-lain. Dalam ilmu pengetahuan agama juga banyak diantaranya us}ul fiqh, tasawuf, ibadah dan mu’a>malah.

Mu’a>malah adalah aturan-aturan (hukum) Allah SWT yang

ditunjukkan untuk mengatur kehidupan manusia dalam urusan keduniaan atau urusan yang berkaitan dengan urusan duniawi dan sosial kemasyarakatan.1 Mu’a>malah telah mengatur kehidupan manusia, bahwa manusia tidak bisa

hidup sendiri dan manusia membutuhkan kerjasama. Hal ini berdasarkan firman Allah Q.S al-Ma>idah (5) ayat 2 yaitu :

...‚Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, sesungguhnya Allah Amat berat siksa-Nya.‛2

1 Rahmat Syafei, Fiqih Muamalah, (Bandung: Pustaka Setia, 2001), 15.

2

Islam tidak hanya membenarkan hal tersebut, melainkan memberikan dorongan dan pengaruh kerjasama yang sejalan dengan garis iman dan taqwa yang diberkahi dan di ridhai Allah. Pengarahan ini diberikan oleh agama Islam untuk meluruskan kerjasama antar umat manusia, yang pada kenyataan saat ini banyak diantara orang-orang tersebut mengkhianati rekan kerjasamanya sendiri. Sebagaimana diterangkan dalam Q.S as-Sha>d (38) ayat 24 :

‛Daud berkata: Sesungguhnya Dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya. dan Sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh; dan Amat sedikitlah mereka ini". dan Daud mengetahui bahwa Kami mengujinya; Maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan bertaubat.3

Dari uraian diatas jelas terlihat bahwa bentuk-bentuk aturan yang direkayasa manusia pada zaman kontemporer, bertentangan dengan al-Qur’an

dan as-Sunnah terkait persoalan mu’a>malah. Dalam dunia perdagangan untuk

menjamin keharmonisan, dibutuhkan suatu norma yang mengatur hubungan manusia dalam perniagaan, yakni hukum perdagangan yang berlaku dan moralitas perdagangan itu sendiri. Agama Islam dengan doktrin yang penuh dinamika tidak mengabaikan aspek penting dalam moralitas studi Islam yang telah didapati sebagai suatu bagian yang khas memperkarakan masalah-masalah kebendaan dan kekayaan.

3

Apabila kita amati salah satu bentuk dari kesenjangan sosial yang sering terjadi dalam dunia bisnis diantaranya adalah investasi. Investasi merupakan hal yang sangat dianjurkan untuk mencari rezeki. Investasi dalam Islam tidak berarti setiap individu bebas melakukan tindakan untuk memperkaya diri atau menimbun kekayaan dengan cara yang tidak benar. Etika bisnis harus tetap dilandasi oleh norma dan moralitas yang berlaku dalam ekonomi Islam, yang bersumber dari al-Qur’an dan hadith.4 Berdasarkan firman Allah yang menganjurkan investasi yaitu Q.S al-Hasyr (59) ayat 7: adalah untuk Allah, untuk Rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang-orang kaya saja di antara kamu. apa yang diberikan Rasul kepadamu, Maka terimalah. dan apa yang dilarangnya bagimu, Maka tinggalkanlah. dan bertakwalah kepada Allah. Sesungguhnya Allah Amat keras hukumannya.5

Ayat di atas menjelaskan bahwa harta tidak hanya berhenti pada orang-orang kaya saja, tetapi harta juga bisa diinvestasikan dan modal itu akan berputar. Investasi adalah pengorbanan sumber daya pada masa sekarang untuk mendapatkan hasil yang pasti, dengan harapan memperoleh hasil yang lebih besar dimasa yang akan datang, baik langsung maupun tidak langsung,

4

yang tetap berpijak pada prinsip-prinsip shari’ah secara menyeluruh.6 Prinsip-prinsip investasi diantaranya :

a. Prinsip halal b. Prinsip mas}lah}ah

c. Prinsip terhindar dari investasi yang terlarang.7

Seiring dengan perkembangan zaman ada banyak fenomena dalam kehidupan masyarakat, salah satunya adalah arisan yang bergaya investasi. Arisan adalah mengumpulkan uang atau barang yang bernilai sama, kemudian ditarik secara bergilir (diundi) yang dilakukan secara berkala sampai semua memperolehnya. Pada praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan tidak seperti arisan pada umunya. Arisan pada koperasi Mitra Bahagia ini dinamakan arisan simpan pinjam bersama yaitu arisan yang dananya diperuntukkan untuk kegiatan simpan pinjam di koperasi Mitra Bahagia. Arisan tersebut diikuti lebih dari seribu peserta dan hampir setiap bulan selalu ada tambahan peserta yang mendaftar. Peserta yang mengikuti arisan terdiri dari berbagai kota yang tidak hanya warga Lamongan saja, ada dari Blitar, Malang, Jember, Bojonegoro dan lain-lain. Tujuan diadakan arisan tersebut adalah sebagai usaha untuk mencari keuntungan dari sisa pembayaran arisan, yang dikelola oleh koperasi Mitra Bahagia untuk kegiatan investasi dalam bentuk penyaluran kredit dengan imbalan bunga 0,75 % per bulan.

6 Muhammad Nafik HR, Bursa Efek dan Investasi Syariah, (Jakarta: Ikrar Mandiri Abadi, 2009), 70.

5

Tidak mungkin akan terealisasi dalam satu arisan jika tanpa ada inovasi dan motivasi berupa sistem yang seperti itu.

Adapun praktek arisan simpan pinjam bersama di koperasi Mitra Bahagia yang beranggotakan lebih dari 1000 peserta arisan, dengan pembayaran Rp 100.000,- per bulan dalam jangka waktu 30 bulan. Penarikan dilakukan satu kali setiap bulan dan mengeluarkan satu peserta arisan dengan penarikan Rp 3.000.000,-. Peserta yang sudah mendapat penarikan, ia sudah lepas dari kewajiban membayar hingga akhir periode, sedangkan peserta yang belum mendapat penarikan dalam jangka waktu 30 bulan, dibagikan serentak dengan mendapatkan penarikan yang sama. Sisa pembayaran arisan dikelola oleh koperasi Mitra Bahagia dalam bentuk penyaluran kredit dengan bunga 0,75 %.

Misalnya pada bulan pertama, jumlah peserta arisan 1000, dengan pembayaran Rp 100.000,- terkumpul Rp 100.000.000,- mendapatkan penarikan Rp 3.000.000,-. Setelah peserta mendapat penarikan, maka sudah lepas dari kewajiban membayar. Sisa uang yang terkumpul sebesar Rp 97.000.000,- masuk pada kas koperasi Mitra Bahagia. Bulan kedua peserta berkurang satu, menjadi 999 dengan pembayaran Rp 100.000,- terkumpul Rp 99.900.000,- mendapatkan penarikan Rp 3.000.000,-. Sisa Rp 96.900.000,- masuk pada kas koperasi Mitra Bahagia. Sampai bulan ke 30, peserta yang

6

yang masuk pada kas koperasi Mitra Bahagia dikelola Koperasi kegiatan investasi dalam bentuk penyaluran dana.

Bentuk arisan yang bergaya investasi ini, ada unsur ketidakadilan antara peserta yang mendapat penarikan diawal, tengah dan peserta yang mendapat pada jangka waktu yang ditetapkan. Dari pengamatan penulis diketahui bahwa pelaku arisan (peserta) adalah kebanyakan orang Islam yang mana dalam pelaksanaan praktek arisan ini sepintas menampakkan hal yang tidak tepat bila ditinjau dari hukum Islam, serta tidak menuntut kemungkinan dalam arisan tersebut mengandung unsur-unsur yang tidak sejalan dengan hukum Islam terutama dalam investasi. Hal ini yang mendorong penulis untuk mengkaji masalah tersebut lebih mendalam agar memperoleh kejelasan mengenai arisan simpan pinjam bersama di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

B.Identifikasi dan Batasan Masalah

Dari paparan latar belakang dapat diketahui bahwa masalah yang muncul adalah :

1. Latar belakang terjadinya arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

2. Praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

3. Setelah penarikan sudah lepas dari pembayaran.

7

Adapun batasan masalah yang akan dibahas pada penelitian ini adalah sebagai berikut:

1. Praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

2. Tinjauan hukum Islam terhadap praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

C.Rumusan Masalah

Permasalahan arisan di koperasi Mitra Bahagia agar lebih praktis dan operasional, maka dapat dirumuskan sebagai berikut :

1. Bagaimana praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan ?

2. Bagaimana tinjauan hukum Islam terhadap praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan ?

D.Tujuan Penelitian

1. Untuk mengetahui praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

2. Untuk mengungkapkan tinjauan hukum Islam terhadap arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

E. Kegunaan Hasil Penelitian

Penelitian terhadap praktek arisan di koperasi Mitra Bahagia Dinoyo

8

1. Aspek teoritis

Diharapkan mampu memberikan wacana ilmiah secara komprehensif mengenai persoalan-persoalan dalam praktek arisan sehingga menjadikan konstribusi yang positif bagi masyarakat luas, khususnya kalangan intelektual muslim.

2. Aspek praktis

Menjadi pedoman tinjauan hukum Islam terhadap praktek arisan agar bisa dijadikan bahan kajian dan tolak ukur bagi semua pihak yang terlibat dalam kegiatan arisan, baik di Dinoyo kecamatan Deket kabupaten Lamongan khususnya dan masyarakat pada umumnya untuk bermu’a>malah

secara Islami.

F. Kajian Pustaka

Kajian pustaka merupakan gambaran untuk mendapatkan data tentang topik yang akan diteliti dengan penelitian sejenis yang pernah dilakukan penelitian sebelumnya, sehingga tidak ada pengulangan dalam penelusuran awal. Penelitian yang berhubungan dengan arisan telah dibahas oleh :

Khotimatul Husna pada tahun 2001 dengan judul : ‚Analisis Hukum Islam Terhadap Praktek Arisan Haji di Desa Pangkah Kulon Kecamatan

Ujung Pangkah Kabupaten Gresik‛. Skripsi ini membahas tentang praktek arisan haji dan analisis hukum Islam. Hasil penelitian mengemukakan bahwa

9

diperbolehkan menurut hukum Islam, karena proses pelaksanaan pembayaran arisan haji sama dengan pembayaran hutang dan pergi haji dari arisan diperbolehkan menurut pendapat ulama.8

Tahun 2003 oleh Anas dengan judul: ‚Tinjauan Hukum Islam Terhadap Jual Beli Arisan di Kelurahan Tanah Kali Kedinding Kecamatan Kenjeran Kota Madya‛. Skripsi ini membahas tentang hak milik dan pengurangan harga serta penangguhan barang. Hasil penelitian mengemukakan bahwa uang arisan sebelum waktu penarikannya tidak dapat dikategorikan sebagai hak milik pribadi sehingga tidak dapat diperjualbelikan, keberadaannya hanya sebagai milik yang tidak sempurna, milik yang mengharuskan pemiliknya untuk memperoleh izin dari pihak-pihak tertentu bila hendak melakukan tindakan atasnya. Jual beli barang sejenis dengan penurunan harga dan penangguhan barang salah satunya adalah tidak dibenarkan menurut hukum Islam. Karena syarat mutlak diperbolehkan jual beli barang sejenis adalah dengan melunasi seketika, diserah terimakan secara langsung dan serupa segalanya baik berat, jumlah maupun jenisnya.9

Moh. Ahidin Nor pada tahun 2008 yang berjudul : ‚Tinjauan Hukum Islam Terhadap Arisan Piow Pasar Baru Magetan Kabupaten Magetan‛. Hasil penelitian mengemukakan bahwa arisan piow haram, karena terdapat unsur riba di dalamnya, serta terjadi ketidakadilan antara peserta dan pengelola

8 Khotimatul Husnah, ‚Analisis Hukum Islam Terhadap Praktek Arisan Haji di Desa Pangkah Kulon Kecamatan Ujung Pangkah Kabupaten Gresik‛ (Skripsi--IAIN Sunan Ampel, Surabaya, 2001), 62.

10

arisan perolehan antara pengelola dan peserta arisan tidak sama. Pihak pengelola yang cenderung mendapatkan keuntungan, serta adanya kecenderungan pihak peserta arisan yang dirugikan.10

Nur Chomariyah pada tahun 2009 yang berjudul: ‚Tinjauan Hukum Islam Terhadap Arisan Jajan dengan Sistem Bagi Hasil di Kelurahan Sukomanunggal Kecamatan Sukomanunggal‛. Hasil penelitian mengemukakan bahwa terdapat beberapa perjanjian antara peserta dan pendiri arisan, perjanjian tersebut dilakukan sesuai dengan kesepakatan antara pendiri dan peserta arisan serta tidak ada pihak yang dirugikan. Bahkan peserta dan pendiri arisan sama-sama mendapatkan keuntungan (bagi hasil), maka praktek arisan dengan sistem bagi hasil yang menyangkut dengan perjanjian (akad) tersebut sesuai dengan hukum Islam.11

Penelitian yang sudah pernah diteliti di atas, sangat berbeda dengan penelitian yang penulis lakukan. Penulis lebih condong membahas tentang

praktek arisan dengan menganalisis menggunakan hutang piutang (al-Qard})

}

dan investasi dalam Islam.

G.Definisi Operasional

Untuk mempermudah dan menghindari terjadinya perbedaan

pemahaman pembaca dalam memahami arti dan maksud judul skripsi ini,

10Moh. Ahidin Nor, ‚Tinjauan Hukum Islam Terhadap Arisan Piow Pasar Baru Magetan Kabupaten Magetan‛ (Skripsi--IAIN Sunan Ampel, Surabaya, 2008), 69.

11

maka penulis memandang perlu untuk mengemukakan secara jelas, tegas dan terperinci maksud judul tersebut diantaranya :

Hukum Islam :Peraturan dan ketentuan yang berkenaan dengan kehidupan berdasarkan al-Qur’an dan al-Hadith.12 Serta menurut pendapat ulama dan kaidah fiqhiyyah. Dalam hal ini, hukum Islam yang digunakan adalah hutang piutang (al-Qard)} dan

investasi dalam Islam.

Praktek arisan :Arisan simpan pinjam yang beranggotakan lebih dari 1000 peserta arisan dengan pembayaran Rp 100.000,- per bulan dalam jangka waktu 30 bulan. Penarikan dilakukan satu kali setiap bulan dan menggeluarkan 1 peserta dengan penarikan Rp 3.000.000,- dan setelah peserta mendapat arisan sudah lepas dari pembayaran. Adapun yang belum mendapat penarikan maka dibagikan secara serentak pada akhir periode. Sisa dari pembayaran arisan dikelola oleh koperasi untuk kegiatan investasi dalam bentuk penyaluran kredit dengan bunga 0,75 %.

12

12

Koperasi Mitra Bahagia :Suatu lembaga simpan pinjam serta transaksi lain di desa Dinoyo kecamatan Deket kabupaten Lamongan.

H.Metodologi Penelitian

Penelitian merupakan upaya untuk mencari hal-hal yang baru, memecahkan problem dan mencari jawaban atau pemecahannya yang belum diketahui, bahkan mungkin juga merintis jalan yang baru untuk menemukan sesuatu yang baru. Penelitian adalah mengungkap hakikat masalah dan pemecahannya dengan metode ilmiah. Oleh sebab itu, untuk mencapai tujuan tersebut kegiatan penelitian harus dikerjakan dengan mengikuti metode yang benar. Adapun penelitian yang penulis gunakan dalam meneliti praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan yaitu menggunakan penelitian kualitatif yaitu penelitian bertolak dari data, memanfaatkan teori yang ada sebagai bahan penjelas, dan berakhir dengan suatu teori (menekankan makna dan nilai terkait).13

1. Data yang dikumpulkan

a. Data tentang praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

b. Sistem pembayaran iuran arisan dan penarikan arisan di koperasi Mitra

Bahagia Dinoyo Deket Lamongan.

13

2. Sumber data

Sumber data adalah sumber data yang diperoleh berdasarkan jenis-jenis data yang diperlukan.14 Sumber data dari penelitian ini merupakan sumber dari mana data akan diperoleh yaitu data dari hasil wawancara dan penelusuran melalui sumber-sumber yang lain yang berhubungan dengan penelitian. Sumber data dapat dibedakan menjadi dua macam yaitu :

a. Sumber primer, yaitu sumber yang langsung memberikan data kepada penulis.15 Sumber ini meliputi para pihak yang terlibat dalam praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan, diantaranya : 1) 100 peserta yang sudah mendapatkan arisan dan 100 peserta yang

belum mendapatkan arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

2) 6 pengelola arisan dan pengelola koperasi Mitra Bahagia.

b. Sumber sekunder, yaitu sumber data yang diperoleh dari orang lain untuk melengkapi sumber data primer. Buku-buku yang diambil dan diperoleh dari sebagaian bahan pustaka yang terkait dengan masalah yang diteliti, diantaranya dibutuhkan untuk mendukung data primer. Data-data tersebut bersumber dari buku-buku, catatan-catatan atau dokumen, tentang apa saja yang berhubungan dengan tinjauan hukum Islam terhadap praktek arisan di koperasi Mitra Bahagia Dinoyo Deket

Lamongan, diantaranya:

14Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktek, (Jakarta: Bumi Aksara, 2006), 107.

14

1) Wabah Az-Zuhaili, al-Fiqh al-Islami wa Adillatuhu, jil. 5, Penerjemah Abdul Hayyie al-Kattani.

2) Ahmad Wardi Muslich, Fiqh Muamalat.

3) Nurul Huda dan mustafa Edwin Nasution, Investasi pada Pasar Modal Syariah.

4) Muhamad Nafik HR, Bursa Efek dan Investasi Syariah. 5) Abdul Manan, Hukum Ekonomi Syariah.

3. Teknik pengumpulan data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Observasi, yaitu pengamatan dan pengumpulan data yang dilakukan dengan cara mengamati dan mencatat secara sistematik gejela-gejala yang diselidiki.16 Dilakukan secara langsung ditempat lokasi guna memperoleh data yang objektif yaitu kepada peserta dan penggelola arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan.

b. Interview, yaitu wawancara atau tanya jawab dalam penelitian yang berlangsung secara lisan dengan dua orang atau lebih, secara tatap muka mendengarkan secara langsung informasi-informasi atau keterangan-keterangan.17 Yakni dari beberapa responden seperti 6 pengelola dan 200 peserta arisan yaitu Bu Endang, Pak Suwarno, Bu Win dan dari peserta

lain, yang kami wawancarai diantaranya 20 orang.

15

c. Dokumentasi, yaitu keterangan dari data arisan yang dikumpulkan, disusun dan dicatat sesuai dengan data arisan yang diperoleh.

4. Teknik Pengolahan data

Data yang digali kemudian diolah dengan menggunakan metode sebagai berikut :

a. Editing yaitu memeriksa kembali data yang telah terkumpul, terutama dari kejelasan makna, kesesuaian, keselarasan satu dengan yang lain, korelasinya dan keseragaman dalam kelompok data.18

b. Organizing yaitu menyusun dan mensistematikan data yang diperoleh dalam rangka paparan yang telah ada dan direncanakan sebelumnya sesuai dengan permasalahan.19

c. Analizing yaitu memberikan analisa sebagai dasar penarikan suatu kesimpulan.

5. Teknik analisis data

Setelah data terkumpul, langkah selanjutnya atau analisa terhadap fakta-fakta dan informasi yang diperoleh dengan menggunakan metode deskripsi analitis yaitu teknik untuk menggambarkan dan menjelaskan data yang terkait atau yang berhubungan langsung dengan praktek arisan di koperasi Mitra bahagia Dinoyo Deket Lamongan.

Hasil analisis disampaikan dengan menggunakan pola pikir induktif

yaitu mengemukakan fakta atau kenyataan bersifat khusus dari hasil

18 Cholid Narbuko dan Abu Achmadi, Metodologi Penelitian, (Jakarta : PT Bumi Aksara, 1997), 153.

16

penelitian tentang praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan. Selanjutnya dianalisis menggunakan teori dan dalil yang bersifat umum tentang hutang piutang (al-Qard}) dan investasi dalam Islam

sehingga pada akhirnya dapat ditarik kesimpulan.

I. Sistematika Pembahasan

Untuk mempermudah dan memahami secara sistematis tentang apa yang diungkapkan dalam skripsi ini maka dapat diuraikan, sebagai berikut :

Bab pertama pendahuluan, bab ini menguraikan tentang latar belakang masalah, identifikasi dan batasan masalah, rumusan masalah, tujuan penelitian, kegunaan hasil penelitian, kajian pustaka, definisi operasional, metode penelitian, dan sistematika pembahasan.

Bab kedua landasan teori, bab ini berisikan uraian tentang hutang piutang (al-Qard}) dan investasi dalam Islam yang memuat tentang : a. Hutang piutang (al-Qard}) diantaranya: Pengertian hutang piutang (al-Qard})}, landasan

hutang piutang (al-Qard}), rukun dan syarat hutang piutang (al-Qard}), kewajiban membayar hutang, etika hutang piutang (al-Qard}), b. Investasi dalam Islam diantaranya: pengertian investasi dalam Islam, dasar hukum investasi, dan prinsip investasi dalam Islam.

Bab ketiga merupakan laporan hasil penelitian meliputi: gambaran umum koperasi Mitra Bahagia Dinoyo Deket Lamongan diantaranya: latar

17

Bahagia; Deskripsi praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan diantaranya: prosedur pendaftaran, pelaksanaan pembayaran arisan, penarikan arisan, dan penghitungan arisan.

Bab keempat berisikan tentang tinjauan hukum Islam terhadap praktek arisan di koperasi Mitra Bahagia Dinoyo Deket Lamongan diantaranya; analisis hukum Islam terhadap pelaksanaan pembayaran arisan di koperasi Mitra Bahagia, analisis hukum Islam terhadap penarikan arisan di koperasi Mitra Bahagia, analisis hukum Islam terhadap penghitungan arisan di koperasi Mitra Bahagia.

BAB II

HUTANG PIUTANG (AL-QARD}) DAN INVESTASI DALAM ISLAM

A.Hutang Piutang (al-Qard}})

1. Pengertian hutang piutang (Al-Qard})

Dalam fikih mu’a>malah, hutang piutang disebut ‚al-dayn‛ yang

terkait dengan istilah al-Qard} yaitu hutang piutang dan dalam bahasa Indonesia disebut pinjaman. Secara bahasa al-Qard} yaitu Qard}an yang diambil dari kata qarad}-yaqrid}u-qard}}an artinya memotong, memakan, menggigit dan mengerip. Menurut terminologi al-Qard} ialah suatu akad antara dua pihak, pihak pertama memberikan uang atau barang kepada pihak kedua, untuk dimanfaatkan dengan ketentuan bahwa uang atau barang tersebut harus dikembalikan persis seperti ia terima dari pihak pertama.1

Menurut shara>’ al-Qard} adalah salah satu bentuk taqarrub kepada Allah SWT karena al-Qard} berarti berlemah lembut dan mengasihi sesama manusia, memberikan kemudahan, solusi dari duka dan kesulitan yang menimpa orang lain.2 Sedangkan al-Qard} menurut istilah terdapat perbedaan pandang antara para ulama yaitu:

a. Menurut ulama Hanafiyah, al-Qard} adalah harta yang diserahkan kepada orang lain untuk diganti dengan harta yang sama, maksudnya

1

Ahmad Wardi Muslich, Fiqih Muamalah, (Jakarta: Amzah, 2010), 274.

19

memberikan harta yang memiliki kesepadanan kepada orang lain untuk dikembalikan sepadan dengan itu.3

b. Menurut ulama Malikiyah, al-Qard} adalah penyerahan harta kepada orang lain yang tidak disertai imbalan atau tambahan dalam mengembalikannya.4

c. Menurut ulama Syafi’iyah, al-Qard} adalah penyerahan sesuatu untuk dikembalikan dengan sesuatu yang sejenis atau sepadan.

d. Menurut ulama Hanabilah, al-Qard} adalah penyerahan harta kepada seseorang untuk dimanfaatkan dan wajib mengembalikan dengan harta serupa sebagai gantinya.

Dari beberapa pengertian Qard} di atas, dapat disimpulkan al-Qard} yaitu menghutangkan atau memberi pinjaman kepada orang yang membutuhkan. Al-Qard} merupakan bentuk mu’a>malah yang berasaskan taqarrub kepada pihak lain untuk memenuhi kebutuhan sebagaimana membantu tanpa mengambil keuntungan pribadi dan dikembalikan sesuai dengan jumlah atau harta yang sepadan dengan yang dipinjamkan, berdasarkan waktu yang telah disepakati bersama.

2. Landasan hutang piutang (al-Qard})

Landasan hukum diperbolehkannya akad dalam bentuk hutang piutang (al-Qard}) antara lain dalam al-Qur’an dan as-Sunnah dan ijma’.

3 Wahbah az-Zuhaili, Fiqih Islam wa Adillatuhu, Jilid V, (Jakarta: Gema Insani, 2011), 374.

berilah tangguh sampai Dia berkelapangan. dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui.‛5 (Q.S Al-Baqarah ayat 280).

Ayat diatas menjelaskan bahwa apabila seseorang memberikan hutang kepada orang lain dengan rasa ikhlas dan rela karena Allah, sama dengan memberikan pertolongan walaupun hutang itu masih harus mengganti di lain waktu.

‚Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya.‛6 (Q.S Al-Baqarah ayat 282)

Penjelasan dari ayat diatas yaitu dalam hutang piutang (al-Qard}) hendaknya dilakukan dengan tertulis atau dicatat dan ada saksi yang mempersaksikan untuk menjaga apabila salah satu dari pihak mereka lupa, maka dapat diingatkan orang lain.

‚Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, Maka Allah akan melipat-gandakan (balasan) pinjaman itu untuknya, dan Dia akan memperoleh pahala yang banyak.‛7(Q.S al-Hadid ayat 11)

5

Depag RI, Al-Qur’an dan Terjemahnya, (Jakarta: Pentafsir al-Qur’an, 1997), 47.

6 Ibid., 48.

21

Ayat di atas menjelaskan bahwa Allah akan memberikan pahala yang berlipat kepada orang yang mau meminjamkan.

b. Landasan as-Sunnah

Dalil Sunnah, Hadith riwayat Ibnu Mas’ud, Ia berkata bahwa

Nabi SAW bersabda, ‚Tidaklah seorang muslim memberi pinjaman

kepada orang muslim yang lain dua kali, melainkan pinjaman itu

(berkedudukan) seperti sedekah sekali.‛(HR Ibn Majah dan Ibn Hibban).8

Hadith diatas menjelaskan memberikan utang atau pinjaman dua kali nilainya sama dengan memberi sedekah satu kali. Abu Hurairah berkata, Rosulullah SAW bersabda ‚Barang siapa melepaskan dari seorang muslim satu kesusahan dari kesusahan-kesusahan dunia, niscaya Allah melepaskan dia dari kesusahan-kesusahan hari kiamat. Barang siapa memberi kelonggaran kapada seseorang yang kesusahan, niscaya Allah menutupi (aib) nya didunia dan diakhirat. Dan Allah selamanya menolong hamba-nya mau menolong saudaranya.‛ (H.R Muslim)

3. Rukun dan syarat hutang piutang (al-Qard})

Islam menganjurkan kepada umatnya untuk memberikan bantuan kepada orang lain yang membutuhkan, dengan cara memberi hutang dan memperbolehkan bagi orang yang berhutang dengan mengembalikan apa yang dihutang seperti semula. Dengan demikian hutang piutang (al-Qard}) diperbolehkan apabila telah memenuhi rukun dan syarat. Adapun rukun dan syarat hutang piutang (al-Qard}) yaitu:

8

Hafidz bin Abdullah dan Muhammad bin Yazin al-Ghazali, Sunan Ibnu Majah, Juz II, (Beirut

22

a. Pihak yang meminjam (Muqtarid}})

Pihak yang meminjam (muqtarid}}) harus merupakan orang ahliyah mu’a>malah, yaitu baligh, berakal dan tidak mahju>r ‘alaih (bukan orang yang oleh syariat tidak diperkenankan mengatur sendiri hartanya karena faktor-faktor tertentu). Oleh karena itu, jika anak kecil atau orang gila berhutang, maka akad hutang tersebut tidak sah, karena tidak memenuhi syarat.9

b. Pihak yang memberikan pinjaman (Muqrid}}) Syarat muqrid}} antara lain :

1) Ahliyat at-tabarru’ (layak sosial), Artinya orang yang mempunyai hak atau kecakapan dalam menggunakan hartanya secara mutlak menurut pandangan syariat. Seperti contoh, orang dewasa yang tidak menggunakan hartanya untuk sesuatu yang tidak bermanfaat dan hal-hal yang dilarang oleh syariat Islam.

2) Ikhtiya>r (tanpa ada paksaan). Muqrid}} dalam memberikan pinjaman harus berdasarkan kehendaknya sendiri, tidak ada tekanan dari pihak lain atau intervensi pihak ketiga.10

c. Barang yang dihutangkan (Muqtarad}/ma’qud ‘alaih)

Menurut jumhur ulama yang terdiri atas Malikiyah, Syafi’iyah

dan Hambali, obyek akad al-Qard} sama dengan akad salam baik berupa barang yang ditakar (maki>lat) dan ditimbang (mauzu>nat), maupun

9 Dumairi Nor, Sufandi dkk, Ekonomin Syariah Versi Salaf, (Pasuruan: Pustaka Sidogiri, 2007),

103.

23

barang yang tidak ada persamaannya di pasaran (qimiyat) seperti hewan, barang dagangan dan barang yang dihitung.11

Hanafiyah mengemukakan bahwa ma’qu>d ‘alaih hukumnya sah dalam ma>l mit}sil yaitu harta yang satuan barangnya tidak berbeda dan mengakibatkan perbedaan nilai seperti barang yang ditakar (maki>lat), barang yang ditimbang (mauzu>nat), barang-barang yang dihitung (ma’dudat), barang yang bisa diukur dengan meteran (ma’z}ru’at). Sedangkan barang yang tidak ada atau sulit mencari persamaannya dipasaran (qimiyat) tidak boleh dijadikan objek al-Qard} seperti hewan, karena sulit mengembalikan barang yang sama.12

Sedangkan komoditi yang tidak dibolehkan dijadikan objek akad salam maka tidak sah untuk digunakan dalam akad al-Qard} seperti permata dan sejenisnya. Karena akad al-Qard} menuntut adanya pengembalian benda yang serupa, sedangkan benda yang tidak tentu dan langka tidak mungkin atau susah untuk dikembalikan benda yang semisal dengannya.13

Dari uraian diatas dapat diambil kesimpulan bahwa syarat barang yang dihutangkan adalah:

1) Merupakan benda bernilai yang mempunyai persamaan 2) Dapat dimiliki

3) Dapat diserahkan kepada pihak yang berhutang

11

Ahmad Wardi Muslich, Fiqh Muamalah..., 278.

12 Ibid., 279.

24

4) Telah ada pada waktu perjanjian. d. Ucapan serah terima (S}ighat ‘i>jab qabul)

Akad adalah semua perikatan yang dilakukan oleh dua pihak atau lebih, tidak boleh menyimpang dan harus sejalan dengan kehendak syariat. ‘I>>jab adalah pernyataan pihak pertama mengenai isi perikatan yang diinginkan, sedangkan qabul adalah pernyataan pihak kedua untuk menerimanya.14

S}ighat akad sangat penting dalam rukun akad, karena dapat diketahui maksud setiap pihak yang melakukan akad, s}ighat akad dinyatakan melalui ‘i>jab dan qabul dengan ketentuan sebagai berikut : 1) Tujuan akad harus jelas dan dapat dipahami.

2) Antara ‘i>jab dan qabul harus terdapat kesesuaian.

3) Pernyataan ‘i>jab dan qabul harus sesuai dengan kehendak masing-masing dan tidak boleh ada yang meragukan.15

4. Kewajiban membayar hutang

Hutang harus dibayar sesuai jumlah atau nilai barang yang sama dengan nilai barang yang dihutangkan. Bagi orang yang berhutang harus bertasamuh kepada orang yang memberikan hutang begitupun sebaliknya. Ketika orang yang berhutang belum mampu melunasi, maka pihak yang pemberi hutang memberikan jangka waktu, apabila orang yang hutang tersebut memang pada saat itu benar-benar tidak mampu dan dengan alasan yang logis.

14 Ahmad Azhar Basyir, Asas-Asas Hukum Muamalah, (Yogyakarta: VII press, 2000), 65.

25

Orang yang berhutang harus dengan lebih baik dalam membayar hutang, dijelaskan pada sabda Rosulullah :

“Maka sesungguhnya orang yang terbaik diantara kamu adalah orang yang sebaik-baiknya dalam membayar utang‛. 16

Kewajiban membayar hutang bagi orang yang berhutang yaitu dengan mempercepat waktu pembayaran meskipun hutang tersebut belum jatuh tempoh. Selain itu, orang yang berhutang harus lebih baik dalam membayar hutang dan lebih banyak dari jumlah hutang tanpa disyaratkan oleh pemberi hutang, atau dengan kata lain sebagai kebaikan atau rasa terima kasih, maka hal ini diperbolehkan dan merupakan akhlaq terpuji. Orang yang berhutang dalam membayar hutangnya disyaratkan harus membayar dengan yang baik atau lebih baik banyak dari hutangnya, maka termasuk riba dan haram hukumnya, syarat seperti ini batal menurut

kesepakatan para ijma’ sesuai dengan hadith yang menyatakan:

“Tiap-tiap piutang yang mengambil manfaat, maka itu adalah

salah satu cara dari sekian cara riba‛. 17

Adapun yang dimaksud dengan keuntungan atau kelebihan dari pembayaran dalam hadith di atas adalah kelebihan atau tambahan yang disyaratkan dalam akad hutang piutang atau untuk menambah pembayaran. Bila kelebihan itu kehendak yang ikhlas dari orang yang berhutang sebagai

16 Imam Abi Khusaun Muslim, Shahih Muslim, Juz V (Beirut Lebanon: Dar Kitab Ulumiyah,

677H), 30.

17 As Shari’ani, Subulus Salam, Juz III, Terjemah Abu bakar Muhammad, (Surabaya: al-Ikhlas,

26

balas jasa yang diterimanya, maka bukan termasuk riba, bahkan ini dianjurkan oleh nabi. Hal ini terdapat beberapa riwayat dari nabi pada hadith dari Abu Rafi’ menurut riwayat Muslim:

Bahwa nabi Muhammad SAW. Mengutangkan seekor unta muda pada seseorang, kemudian dibawah kepadanya seekor unta dari sadaqah.

Nabi menyuruh Abu Rafi’ untuk membayar untanya. Abu rafi’ berkata: ‚saya tidak mendapatkan kecuali unta yang sudah besar‛. Nabi bersabda: ‚

berikanlah itu, orang yang paling baik adalah yang membayar utang dengan

yang lebih baik.‛18

5. Etika hutang piutang (al-Qard})

Dalam kehidupan sehari-hari, kebanyakan manusia tidak terlepas dari hutang piutang. Sebab diantara mereka ada yang membutuhkan dan ada pula yang dibutuhkan. Demikianlah keadaan manusia sebagaimana Allah tetapkan, ada yang dilapangkan rezekinya dan ada yang disempitkan rezekinya, bahkan hampir tidak cukup untuk mencukupi kebutuhan pokoknya sehingga mendorong dengan terpaksa untuk mencari pinjaman dari orang yang dipandang mampu dan bersedia memberinya pinjaman. Adapun etika dalam hutang piutang yaitu:

1. Hutang piutang (al-Qard}) harus ditulis dan dipersaksikan. Dalam surat al-Baqarah ayat 282:

27

‚Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya.‛19 (Q.S Al-Baqarah ayat 282)

Pencatatan ini disyariatkan supaya mereka mudah dalam menentukan pihak yang berhutang untuk melunasi hutangnya apabila jatuh tempo. Disamping disyariatkan secara tertulis dalam hutang piutang itu diperlukan adanya sanksi untuk menjaga jangan sampai terjadi perselisihan di kemudian hari.

2. Orang yang berhutang harus membayar tepat waktu

Diwajibkan orang yang berhutang membayar pada waktu yang ditentukan dengan barang yang sama. Sesuai dengan hadith nabi:

‚Mengulur membayar hutang padahal dia mampu maka termasuk dhalim.‛20

3. Tidak boleh mengambil keuntungan

Muqrid{ tidak boleh mengambil keuntungan atau manfaat dari orang yang berhutang, dengan kata lain bahwa pinjaman yang berbunga atau mendatangkan manfaat apapun adalah haram berdasarkan

al-Qur’an, as-Sunnah, dan ijma’. Keharaman itu meliputi segala macam bunga atau manfaat yang dijadikan syarat oleh orang yang memberikan pinjaman (muqrid}) kepada si peminjam (muqtarid}) karena tujuan dari memberi pinjaman adalah menolong, bukan mencari kompensasi atau keuntungan.

19 Depag RI, Al-Qur’an dan Terjemahnya..., 48.

28

B.Investasi dalam Islam

1. Pengertian investasi dalam Islam

Kata investasi merupakan kata adobsi dari bahasa Inggris, yaitu investment. Kata invest sebagai kata dasar dari investment yang memiliki arti menanam.21 Investasi bertujuan merealisasikan tujuan ekonomi dan sosial, khususnya dalam masyarakat.

Investasi adalah mempergunakan harta untuk diperbanyak dengan cara mengfungsikan harta tersebut, melalui proyek produksi yang dapat menambah nilainya.22 Menurut istilah pasar modal dan lembaga keuangan, investasi diartikan penanaman uang atau modal dalam suatu perusahaan atau proyek, dengan tujuan untuk memperoleh keuntungan. Kamus lengkap ekonomi, mendefinisikan investasi sebagai pertukaran uang dengan bentuk kekayaan lain seperti saham atau harta tidak bergerak, yang diharapkan dapat ditahan selama periode waktu tertentu supaya menghasilkan pendapatan.23

Investasi yang islami adalah pengorbanan sumber daya pada masa sekarang untuk mendapatkan hasil yang pasti, dengan harapan memperoleh hasil yang lebih besar dimasa yang akan datang, baik langsung maupun tidak langsung yang tetap berpijak pada prinsip-prinsip syariah secara menyeluruh. Selain itu, semua bentuk investasi dilakukan dalam rangka

21Nurul Huda dan Mustafa Edwin Nasution, Investasi pada Pasar Modal Syariah, (Jakarta:

Kencana, 2007), 7.

22Jurusan Syariah STAIN Ponorogo, Jurnal Kajian Hukum dan Sosial, (Ponorogo: Justitia

Islamica, 2005), 58.

29

ibadah kepada Allah SWT untuk mencapai kebahagiaan lahir batin di dunia dan di akhirat baik generasi sekarang ataupun generasi yang akan datang.24

Investasi merupakan salah satu ajaran dari konsep Islam yang memenuhi proses tadrij dan trichotomy pengetahuan. Hal tersebut dapat dibuktikan bahwa konsep investasi selain sebagai pengetahuan juga bernuansa spiritual karena menggunakan norma syariah, sekaligus merupakan sebuah ilmu dan amal.25 Kegiatan bisnis dan investasi adalah hal yang sangat dianjurkan. Meski begitu, investasi dalam Islam tidak berarti setiap individu bebas melakukan tindakan untuk memperkaya diri atau menimbun kekayaan dengan cara yang tidak benar, etika bisnis harus tetap dilandasi oleh norma dan moralitas yang berlaku dalam ekonomi Islam yang bersumber dari al-Qur’an dan hadith.26

2. Dasar hukum investasi

Beberapa landasan syar’i baik dari al-Qur’an dan hadith yang merupakan dasar hukum diperbolehkannya melakukan investasi, yang harus dilakukan berdasarkan syariah.

a. Al-Qur’an

Firman Allah SWT pada Q.S al-Hasyr (59): 7

24 Muhammad Nafik HR, Bursa Efek dan Investasi Syariah, (Jakarta: Ikrar Mandiri Abadi, 2009),

70.

25 Nurul Huda dan Mustafa Edwin Nasution, Investasi pada Pasar Modal Syariah..., 17-18.

RasulNya (dari harta benda) yang berasal dari penduduk kota-kota Maka adalah untuk Allah, untuk rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang-orang-orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang-orang Kaya saja di antara kamu. apa yang diberikan Rasul kepadamu, Maka terimalah. dan apa yang dilarangnya bagimu, Maka tinggalkanlah. dan bertakwalah kepada Allah. Sesungguhnya Allah Amat keras hukumannya.27

Ayat diatas menjelaskan bahwa harta tidak hanya berhenti pada orang kaya saja tetapi harta juga bisa diinvestasikan dan modal itu akan berputar. Sesungguhnya pada yang demikian itu benar-benar terdapat tanda-tanda (kekuasaan Allah) bagi kaum yang berfikir.28 (Q.S al-jatsiyah(45):13)

Ayat diatas menjelaskan bahwa Allah menyediakan fasilitas yang masih mentah di muka bumi ini, sementara untuk eksplorasi optimalnya menjadi tugas manusia dan hal ini juga mengharuskan adanya investasi.

27

Depag RI, Al-Qur’an dan Terjemahnya..., 546.

Hai orang-orang yang beriman, Sesungguhnya sebahagian besar dari orang-orang alim Yahudi dan rahib-rahib Nasrani benar-benar memakan harta orang dengan jalan batil dan mereka menghalang-halangi (manusia) dari jalan Allah. dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah, Maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih.29 (Q.S at-Taubah (09): 34).

Dalil al-Qur’an diatas menjelaskan bahwa penimbunan modal

(berupa emas dan perak) dilarangan dengan memberikan ancaman yang berat di akhirat.

b. As-Sunnah

Diriwayatkan oleh Nasa’i dan Turmudzi:

‚Dari Umar ibn Syua’aib dari ayahnya dari kakeknya berkata:

Rasulullah berkhutbah: Barang siapa yang mengasuh anak yatim yang berharta, hendaklah menginvestasikan harta itu (sebagai modal dagang), tidak membiarkannya, agar tidak habis dimakan oleh zakat.”(HR. Tirmidzi)30

Hadith diatas secara efektif memerintahkan kepada pemilik modal untuk menginvestasikan segala aset yang dimiliki pada pos-pos yang dibenarkan oleh syariat, guna mencukupi kebutuhannya dan kebutuhan orang-orang yang menjadi tanggung jawabnya. Bila tidak

29 Ibid., 192.

32

demikian dikhawatirkan harta akan terus berkurang oleh kewajiban zakat, hingga kurang dari nishab (batas minimal zakat).

3. Prinsip-prinsip investasi dalam Islam

Agama Islam sebagai aturan hidup yang mengatur seluruh sisi kehidupan umat manusia, menawarkan berbagai cara dan kiat untuk menjalani kehidupan yang sesuai dengan norma dan aturan Allah SWT. Prinsip-prinsip berinvestasi dalam Islam, diantaranya:

a. Prinsip halal

Kata halal berasal dari bahasa Arab dari lafadz h}alla yang berarti ‚lepas‛ atau tidak terikat. Dalam kamus istilah fikih, halal adalah sesuatu yang boleh dikerjakan. Kata halal selalu dilawankan dan dikaitkan dengan kata haram yaitu sesuatu atau perkara yang dilarang oleh shara>’. Disamping halal dan haram juga dikenal istilah shubh}at, yaitu perkara yang kurang/tidak jelas hukumnya yang dapat mengantarkan keharaman.31

Berinvestasi dengan cara yang halal menurut M. Nadratuzzaman Husen sangat penting karena: pertama kehendak syar’i,

Allah SWT dan Rosulnya telah memberikan bimbingan dalam mencari rezeki (berinvestasi) yaitu melalukan yang halal dan menjauhkan yang haram; kedua didalam halal mengandung keberkahan; ketiga didalam halam mengandung manfaat dan mas}lah}ah} yang agung bagi manusia; keempat didalam halal akan membawa pengaruh positif bagi perilaku

33

manusia; kelima pada halal melahirkan pribadi yang istiqamah yakni selalu berada dalam kebaikan, kesalehan, ketakwaan, keikhlasan dan keadilan; keenam pada halal akan membentu pribadi yang zahid, wira’i, qana’ah, santun dan suci dalam segala tindakan; ketujuh pada halal akan

melahirkan pribadi yang tasa>muh, berani menegakkan keadilan dan membela kebenaran. 32

b. Prinsip mas}lah}ah}

Dalam bahasa Arab kata ‚Mas}lah}ah}‛ yang jamaknya mas}alih merupakan sinomim dari kata manfaat dan lawan dari kata ‚mafsadat‛

yang berarti kerusakan. Mas}lah}ah sesuatu yang ditunjukkan oleh dalil hukum tertentu yang membenarkan atau membatalkannya atas segala tindakan manusia dalam rangka mencapai tujuan shara>’ yaitu memelihara agama, jiwa, akal, harta benda, dan keturunan.33

Mas}lah}ah dalam konteks investasi yang dilakukan seseorang harus dapat bermanfaat bagi pihak yang melakukan transaksi dan harus dirasakan masyarakat pada umumnya. Prinsip mas}lah}ah} merupakan hal penting esensial dalam bermu’a>malah. Oleh karena itu, investasi yang dilakukan harus dipastikan dapat memberikan dampak sosial dan lingkungan yang positif bagi kehidupan masyarakat, baik untuk generasi sekarang maupun yang akan datang.

Menginvestasikan harta pada usaha yang tidak mendatangkan mas}lah}ah memang mendatangkan keuntungan besar dari sisi investasi,

32 Ibid., 183.

34

namun terlihat hanya mementingkan hanya kepentingan materi semata tanpa memperhatikan kepentingan umum, maka investasi seperti ini harus ditinggalkan karena tidak sesuai dengan kehendak syariat Islam. Selain itu, menahan harta hasil investasi agar tidak berputaar atau diinvestasikan kembali sehingga menumpuk dan menimbun, untuk mencari peluang investasi dan mencari keuntungan sangat dilarang oleh syariat Islam.34

c. Prinsip terhindar dari investasi yang terlarang

Islam sangat menganjurkan agar umatnya selalu bekerja dan mencari rezeki dan berinvestasi untuk kepentingan masa depan, bukan berarti semua bidang usaha diperbolehkan untuk melakukan investasi. Investasi yang dilarang oleh syariat Islam dikelompokkan kepada dua bagian yaitu investasi shubh}at dan haram.

1) Terbebas dari shubh}at

Dalam terminologi syariah shubh}at adalah suatu perkara yang tercampur (antara halal dan haram), akan tetapi tidak diketahui secara pasti apakah sesuatu yang halal atau haram dan apakah hak dan ba>t}il.35 Dalam hadith sebuah riwayat Imam Bukhari dan Muslim, Rosulullah SAW bersabda yang artinya: ‚yang halal itu telah jelas dan yang haram itu juga sudah jelas, diantara keduanya ada hal-hal yang shubh}at (tidak jelas) dan tidak diketahui oleh kebanyakan manusia. Barang siapa menjaga atau menghindari dari perbuatan

34 Ibid., 186.

35

yang shubh}at, maka telah benar-benar selamat dalam agama dan

kehormatannya.‛

Investasi shubh}at adalah perilaku (jasa) atau barang (efek,uang, komoditas dan barang) yang masih diragukan kehalal dan keharamanya. Ketika merasa ada keraguan dalam menghadapi masalah, seorang muslim dapat berpegang kepada common sense yaitu kelaziman dan yang seharusnya ada sesuatu hal yang tidak menyebabkan mudharat. Rosulullah SAW selalu menganjurkan kepada umatnya agar meninggalkan sesuatu yang masih diragukan hukumnya. Investor diharapkan menjauhkan diri dari shubh}at karena hal tersebut dapat menjatuhkan diri dalam hal kebinasaan.36

2) Terbebas dari haram

Investasi yang haram adalah segala perilaku (jasa) atau barang (efek, komoditas dan barang) yang dilarang dalam syariat Islam. Investasi yang dilarang berdasarkan al-Qur’an, hadith dan pendapat para pakar hukum Islam dibagi pada dua golongan yaitu:37

a) Haram li dha>tihi

Adalah haram semenjak semula, atau sesuatu keharaman langsung dan sejak semula ditentukan shara>’ bahwa hal itu haram. Seperti, berbuat zina, shalat tanpa wudhu, perkawinan dengan wanita yang haram untuk dinikahi, memakan bangkai, babi dan darah serta judi dan khamr.

36 Abdul Manan, Hukum Ekonomi Syari’ah..., 187.

36

b) Haram li ghairihi

Adalah haram yang dulunya oleh syariat hukumnya wajib atau sunah atau mubah, karena ada sesuatu hal yang baru, sehingga perbuatan itu diharamkan. Haram li ghairihi pada dasarnya perbuatan itu boleh, dapat dijadikan alasan (sebab) hukum dan menjadi sumber perikatan. Contohnya, shalat memakai pakaian yang diperbolehkan dari mencuri, shalatnya sah tetapi berdosa karena mencuri.

37

(1) Haram karena tadli>s

Tadli>s adalah sesuatu yang mengandung unsur penipuan. Tadli>s (penipuan) dalam berinvestasi adalah menyampaikan sesuatu dalam transaksi bisnis dengan info\rmasi yang diberikan tidak sesuai dengan fakta yang ada pada sesuatu tersebut. Syariat Islam sangat melarang perbuatan tipu daya dan curang dalam melakukan investasi. Setiap investasi yang didasari dengan perbuatan curang dan tipu muslihat hukumnya haram.38

(2) Haram karena taghir/ghara>r

Ghara>r secara etimologi kekhawatiran atau resiko dan ghara>r berarti juga menghadapi suatu kecelakan, kerugian dan atau kebinasaan. Taghrir adalah melibatkan diri dan sesuatu yang ghara>r. Ghara>r juga dikatakan sebagai sesuatu yang bersifat tidak pasti (uncertainty).39 Ghara>r dalam hukum Islam adalah melakukan sesuatu secara semaunya tanpa memiliki pengetahuan yang cukup terhadap sesuatu yang dilakukannya, atau mengambil resiko sendiri dari suatu perbuatan yang mengandung resiko tanpa mengetahui dengan tepat apa akibat, atau memasuki resiko tanpa memikirkan konsekuensinya.

38 Ibid., 189.

38

(3) Haram karena maysir

Maysir secara etimologi bermakna mudah. Maysir merupakan bentuk objek yang diartikan sebagai tempat untuk memudahkan sesuatu, karena seseorang yang seharusnya menempuh yang susah payah akan tetapi mencari jalan pintas ini bertentangan dengan nilai serta aturan syariah. Maysir juga diartiakan sebagai salah satu bentuk perjudian orang Arab pada masa jahiliyah dengan menggunakan qidah (anak panah) dalam segala sesuatu. Allah SWT sangat melarang praktek maysir dalam Q.S al-

‚Hai orang-orang yang beriman, Sesungguhnya (meminum) khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah Termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan. 91. Sesungguhnya syaitan itu bermaksud hendak menimbulkan permusuhan dan kebencian di antara kamu lantaran (meminum) khamar dan berjudi itu, dan menghalangi kamu dari mengingat Allah dan sembahyang; Maka berhentilah kamu (dari mengerjakan pekerjaan itu).‛40

39

Investasi yang didasarkan pada judi dan taruhan termasuk akad yang tidak dibenarkan dalam syariat Islam, sebab merupakan akad mu’awad}ah maliyah dan merupakan akad ghara>r, termasuk akad mu’awad}ah, karena orang yang berjudi dan bertaruh, apabila memperoleh kemenangan maka uang yang diambilnya sebagai pengganti dari kemungkinan ia kalah. Dan jika ia mengalami kekalahan maka uang yang diberikannya sebagai pengganti kemungkinan ia menang. Kemungkian menang dan kalah adalah asas pokok dari perjanjian (akad) tersebut. Termasuk akad ghara>r karena masing-masing pihak yang berjudi dan bertaruh tidak bisa menentukan pada waktu akad, beberapa yang ia ambil adalah beberapa yang ia berikan. Kesemua itu harus bisa ditentukan kemudian, tergantung pada peristiwa yang tidak pasti, menang atau kalah. Kegiatan investasi berdasarkan syariah tidak dibenarkan adanya unsur judi dan taruhan karena akan membawa kemud}aratan bagi semua pihak, terutama pihak yang melakukan akad (perjanjian) dalam berinvestasi.41 (4) Haram karena riba>

Riba> merupakan inti dari investasi sistem kapitalis, penolakan sistem itu merupakan inti dari investasi dari sistem Islam. Riba> secara etimologi berarti tumbuh dan

40

bertambah, dan dalam terminologi syariah riba> merupakan kelebihan yang tidak ada padanan pengganti yang tidak dibenarkan syariah yang disyaratkan oleh salah satu dari dua orang yang berakad.42

(5) Terhindar dari ih}tika>r dan an-najasy

Kata ih}tika>r berasal dari bahasa Arab yang berarti d}alim, aniaya, dan perusak pergaulan. Dalam kitab fikih klasik memberikan arti ih}tika>r adalah upaya dari seseorang untuk menimbun barang pada saat barang itu langka atau diperkiraan harga akan naik, seperti menimbun bahan bakar minyak. Jika harga sudah melonjak tinggi baru minyak yang ditimbun itu dijual ke pasar, dengan demikian ia akan mendapat keuntungan yang berlipat ganda. Adapun yang dimaksud an-najasy adalah mempermaikan harga yaitu pihak pembeli menawar dalam suatu pembelian dengan maksud agar orang lain menawarkan lebih tinggi.43

42 Jurusan Syariah STAIN Ponorogo, Jurnal Kajian Hukum dan Sosial..., 66.

BAB III

PRAKTEK ARISAN DI KOPERASI MITRA BAHAGIA DINOYO

DEKET LAMONGAN

A. Gambaran Umum Koperasi Mitra Bahagia Dinoyo Deket Lamongan

1. Latar belakang berdirinya koperasi Mitra Bahagia Dinoyo Deket Lamongan

Koperasi simpan pinjam Mitra Bahagia berdiri sejak 17 Maret 2003 yang bertempat di Jalan Pasar Ikan Dinoyo kecamatan Deket kabupaten Lamongan. Pendiri koperasi Mitra Bahagia yaitu Bapak H. Kaharuddin S.H. Letak koperasi Mitra Bahagia sangat strategis, berada di dekat pasar ikan desa Dinoyo yang ramai dan tidak ada lembaga keuangan satupun yang formal di daerah tersebut. Awal mula berdiri koperasi Mitra Bahagia yaitu menangkap adanya peluang pasar yang cukup besar yang belum teratur dengan baik oleh lembaga-lembaga keuangan lainnya, baik alasan teknik kelembagaan maupun karena alasan yuridis formal dan praduga high risk yang berlebihan. Mereka yang mengharapkan uluran tangan ini

42

koperasi Mitra Bahagia memberikan inovasi baru yaitu arisan simpan pinjam bersama untuk menambah loyalitas nasabah, dan menarik minat nasabah untuk menjadi anggota. Arisan simpan pinjam bersama adalah arisan yang dananya diperuntukkan untuk kegiatan simpan pinjam di koperasi Mitra Bahagia. Arisan tersebut tidak hanya diikuti warga Lamongan saja, banyak dari luar kota yang mengikuti diantaranya Malang, Bojonegoro, Tuban dan lain-lain.1 Adapun lokasi koperasi Mitra Bahagia berbatasan dengan :

Sebelah utara : warnet

Sebelah selatan : pasar ikan Dinoyo Sebelah barat : desa Dinoyo Sebelah timur : desa Keputran 2. Visi, misi dan motto

Visi dari koperasi Mitra Bahagia yaitu : ‚ Saling diuntungkan dan saling menguntungkan‛.

Misi dari koperasi Mitra Bahagia : ‚ Tumbuhnya perekonomian di Lamongan‛.

Motto yaitu ‚Bersama menuju sejahtera.‛

3. Susunan organisasi

Struktur organisasi koperasi simpan pinjam Mitra Bahagia

Rapat anggota

Pengawas I : H. Kaharudin, SH

43

Pengawas II : Rahayu Sri Utami Pengurus

Ketua : Suwarno SP

Sekertaris : Dheni Wahyuni M

Bendahara : Hj. Helwin Handayani, SE Manager : Endang Hartini

Kabag pemasaran : - Analisi kredit : Rozik Pembukuan : Nurul Huda

Kasir : Wiwin Agus Sugiarti Juru tagih : Wahyu Prihatin Pramubakti : Mukri

4. Produk-produk koperasi Mitra Bahagia

Produk koperasi Mitra Bahagia dintaranya: a. Produk penghimpun dana

Koperasi Mitra Bahagia melayani simpanan yaitu dana yang dipercayakan oleh masyarakat kepada lembaga koperasi dalam bentuk simpanan. Ada berbagai macam simpanan di koperasi Mitra Bahagia yaitu :

1) SIMIBA (Simpanan Mitra Bahagia) yaitu dana yang dipercayakan

44

2) SAB (Simpanan Arisan Bulanan) yaitu dana yang dikumpulkan untuk pembayaran arisan setiap bulan di koperasi Mitra Bahagia. 3) Simpanan berjangka yaitu dana yang dipercaya nasabah kepada

koperasi Mitra Bahagia dalam beberapa bulan dan mendapat bunga, yaitu:

3 bulan 11%. 6 bulan 14%. 12 bulan 16%. b. Produk penyalur dana

Koperasi Mitra Bahagia melayani kredit yaitu meminjamkan uang dengan pembayaran pengembalian secara mengangsur atau pinjaman sampai batas jumlah tertentu. Adapun persyaratannya yaitu: 1) Foto copy KTP

2) Foto copy KSKP 3) Foto copy STNK

4) Foto copy BPKB dan asli 5) Gesekan mesin.

c. Produk layanan jasa

Koperasi Mitra Bahagia tidak hanya melayani simpanan dan kredit, juga melayani pembayaran online diantaranya:

1) Listrik pra bayar (pulsa)

2) Telepon rumah

45

4) Telepon kantor 5) OTO finance 6) FIF finance 7) BAF 8) Speedy 9) Kartu halo

10)Pasca bayar telkomsel, XL, M3.

B. Deskripsi Praktek Arisan di Koperasi Mitra Bahagia Dinoyo Deket Lamongan

1. Prosedur pendaftaran

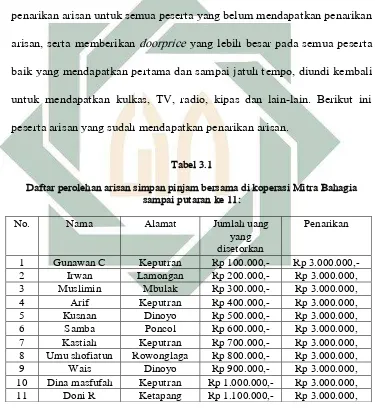

Arisan yang diadakan oleh koperasi Mitra Bahagia Dinoyo Deket Lamongan adalah model arisan baru, sejak Januari 2004, yang sudah berjalan 6 (enam) periode, ketika penulis melakukan penelitian sudah sebanyak 11 putaran arisan. Peserta arisan yang datang ke koperasi Mitra Bahagia untuk mendaftar sebagai peserta, maka peserta diterima oleh karyawan koperasi Mitra Bahagia dan karyawan tersebut menjelaskan tentang ketentuan arisan, diantaranya:

a. Membayar uang arisan Rp 100.000,- per bulan. b. Jangka waktu arisan 30 bulan.

c. Penerimaan uang arisan atau penarikan sebesar Rp 3.000.000,-.

46

e. Apabila peserta arisan mengambil uang arisan sebelum jatuh tempo dan pihak koperasi Mitra Bahagia menyetujui, maka dikenakkan pinalty/denda 20% dari jumlah uang yang sudah masuk.

f. Apabila peserta arisan sampai jatuh tempo masih ada tunggakan pembayaran arisan maka dikenakkan pinalty/denda 20% dari jumlah uang yang sudah masuk.

Setelah karyawan koperasi menjelaskan ketentuan diatas, kemudian karyawan menjelaskan lagi mengenai hal-hal apa saja yang harus dipenuhi untuk mendaftar menjadi peserta arisan di koperasi Mitra Bahagia, yang harus dipenuhi ketika mendaftar arisan yaitu membawa uang Rp 100.000,- untuk pembayaran, kemudian menulis nama, alamat pada buku yang sudah disediakan oleh koperasi Mitra Bahagia. Peserta mendapat kartu tanda bukti pembayaran yang setiap pembayaran arisan harus dibawa. Selain itu karyawan koperasi Mitra Bahagia menuliskan nomor peserta pendaftar dan nama peserta pada bola pimpong, untuk diundi pada waktu yang ditetapkan.2

Jumlah pendaftar pada periode ini selalu bertambah, lebih dari 1000 peserta, karena setiap bulannya selalu ada peserta yang ingin mengikuti arisan simpan pinjam bersama di koperasi Mitra Bahagia. Pada saat penulis melakukan penelitian ada Ibu Sulase yang bertempat tinggal di

desa Pujut kecamatan Deket mendaftar untuk mengikuti arisan, pada putaran yang ke 10 (sepuluh). Karyawan koperasi Mitra Bahagia

2

47

menjelaskan kepada Ibu Sulase ketentuan yang berlaku. Kemudian Bu Sulase sepakat untuk mendaftar.3

Peserta arisan yang mendaftar untuk mengikuti arisan pada saat sudah terjadi penarikan atau sudah diundi, maka peserta hanya membayar sejumlah uang iuran sebesar Rp 100.000,-. Pada saat jatuh tempo 30 bulan peserta membayar tanggungan pada perolehan pertama, jika tidak maka peserta dikenakan pinalty atau denda 20%. Seperti contoh, ketika peserta

arisan mandaftar pada putaran ke 10 dengan iuran Rp 100.000,- maka jumlah penarikan yang didapatkan tidak Rp 3.000.000,- ketika jatuh tempo melainkan mendapatkan jumlah sesuai pembayaran kemudian dikenakan pinalty atau denda 20%, akan tetapi jika peserta melunasi tanggungan maka perolehanya yaitu Rp 3.000.000,-.

2. Pelaksanaan pembayaran arisan

Pembayaran arisan dilaksanakan di koperasi Mitra Bahagia pada awal bulan tepatnya setiap tanggal 1 (satu) yang pembayarannya dilakukan pukul 08.00-20.00, jika peserta melakukan pembayaran sebelum tanggal 1 (satu) tetap diterima oleh koperasi. Peserta arisan dalam setiap periode ini seharusnya semakin berkurang karena setiap peserta yang sudah mendapatkan penarikan sudah lepas dari pembayaran, tetapi setiap bulannya selalu ada peserta yang ingin mendaftar. Lebih dari

48

1000 peserta membayar arisan secara langsung dan ditangani oleh tiga karyawan koperasi Mitra Bahagia yang bertugas.4

Hal yang harus diperhatikan pada saat pembayaran adalah menunjukkan kartu tanda bukti pembayaran sebagai pencatatan uang setoran dan uang Rp 100.000,- untuk pembayaran arisan, kemudian pihak koperasi mengisi kartu tanda bukti tersebut sesuai tanggal pembayaran dan dilengkapi stempel. Pihak koperasi Mitra Bahagia merekap dengan mencatat nomor peserta guna mengetahui siapa saja yang sudah membayar dan yang belum membayar. Setelah itu peserta diberikan bola pimpong yang bertuliskan nomor dan nama peserta arisan, kemudian peserta sendiri yang memasukkan bola tersebut pada tabung undian. Peserta yang tidak membayar arisan otomatis tidak mendapat bola pimpong dan tidak di ikutkan dalam undian.

Bagi peserta arisan yang pembayarannya menunggak kemudian ingin mengikuti arisan lagi maka diperbolehkan dengan ketentuan mengganti tunggakan tersebut agar pada saat jatuh tempo tidak dikenakan pinalty atau denda 20%.

3. Penarikan arisan

Prinsip arisan yang umum berkembang di masyarakat yaitu peserta dengan menyetorkan sejumlah uang sampai semua mendapatkan undian

arisan. Berbeda dengan arisan di koperasi Mitra Bahagia peserta arisan yang mendapatkan penarikan sudah tidak berkewajiban membayar.

49

Dalam satu bulan dilakukan pengundian satu peserta arisan dengan jangka waktu 30 bulan, iuran Rp 100.000,- dan mendapat penarikan sebesar Rp 3.000.000,-, setelah peserta sudah mendapatkan undian maka tidak berkewajiban membayar, sedangkan peserta yang belum mendapat penarikan dibagikan serentak pada akhir periode dengan mendapat Rp. 3.000.000,- sama halnya seperti menabung.

Penarikan arisan dilakukan pukul 20.00 WIB dengan pengambilan bola pada tabung undian. Sebelum dilaksanakan undian arisan, koperasi Mitra Bahagia selalu memberikan doorprice kepada 20 peserta, doorprice

yang dibagikan diantaranya, payung, jam, gelas, kalender dan lain-lain. Ketika penulis melakukan penelitian, pada saat pengundian doorprice, 20 peserta yang mendapatkan doorprice yaitu Yulis, Erni,

Anang, Zafir, Nadhir, Lani, Agus, Warsini, Rohmah, Kastur dan lain-lain. Bagi peserta yang beruntung mendapatkan doorprice, bola pimpong tersebut dimasukkan lagi untuk penarikan arisan dan dilakukan pengundian kembali. Setelah diketahui nomor peserta yang memperoleh, maka diberikan secara langsung kepada peserta yang nomornya sesuai pada pengundian. Peserta yang menerima dengan menandatangani buku bukti bahwa mereka telah mendapat arisan sebesar Rp 3.000.000,- dan peserta dinyatakan sudah tidak menjadi peserta arisan lagi. Apabila

peserta tidak mengetahui bahwa mendapat undian pihak koperasi Mitra Bahagia akan mengantar ke tempat tinggal peserta. Ketika penulis