REVIEW AND OUTLOOK

Kata Pengantar

Indonesian Economic Review and Outlook (IERO) merupakan buletin kuartalan yang diterbitkan oleh Macroeconomic Dashboard, Jurusan Ilmu Ekonomi – Fakultas Ekonomika dan Bisnis, Universitas Gadjah Mada (FEB UGM) yang bekerja sama dengan PT Bank Mandiri, Tbk.

IERO kali ini mengangkat tema “Harapan Baru Ditengah Ketidakpastian Ekonomi Di Tahun Pemilu 2014”, di mana instabilitas ekonomi makro terus meningkat akibat nilai tukar rupiah yang terus terdepresiasi dan inflasi yang tinggi. Selain itu, perlambatan pertumbuhan ekonomi Indonesia tidak lepas dari memburuknya ekonomi emerging economies serta kondisi ekonomi global yang masih penuh ketidakpastian. Hal ini sejalan dengan hasil prediksi GAMA Leading Economic Indicator (GAMA LEI).

GAMA LEI adalah acuan yang dihasilkan Macroeconomic Dashboard untuk memprediksi keadaan ekonomi Indonesia di masa mendatang. Sejak IERO diluncurkan pada Desember 2012, GAMA LEI telah membuktikan mampu meramalkan keadaan ekonomi Indonesia secara akurat dan tepat. Tujuan dihasilkannya GAMA LEI adalah untuk membantu para pembuat kebijakan publik dan pengambil keputusan bisnis agar dapat memantau kemungkinan-kemungkinan yang terjadi di masa depan, sehingga mereka dapat mengantisipasi keadaan ekonomi.

Pada edisi ini, IERO juga mengemukakan economic outlook Indonesia memasuki tahun pemilu 2014. Kajian ini diharapkan dapat memberikan gambaran tentang kondisi ekonomi Indonesia sehingga para stakeholder dapat mengambil kebijakan yang terbaik, atau dapat mengantisipasi jika kondisi ekonomi memburuk.

Penerbitan IERO yang senantiasa menyajikan berbagai tema hangat diharapkan dapat membantu para pembuat kebijakan publik dan pengambil keputusan bisnis serta civitas academica dalam mendapatkan informasi yang aktual terkait perekonomian Indonesia.

Selamat membaca

I. Perkembangan Ekonomi Terkini

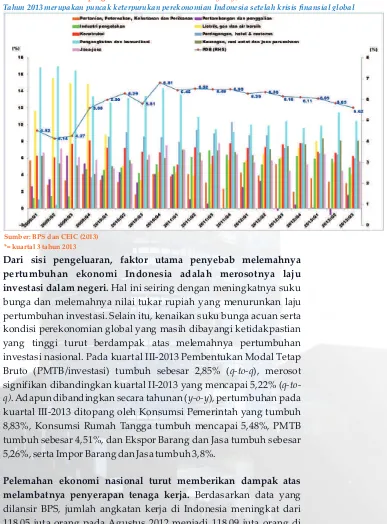

Pertumbuhan ekonomi Indonesia pada kuartal III-2013 lebih lambat. Hal ini sesuai dengan perkiraan GAMA Leading Economic Indicator dan hasil konsensus proyeksi indikator makroekonomi yang diolah oleh tim Macroeconomic Dashboard. Hasil konsensus tersebut memprediksi ekonomi Indonesia akan tumbuh sebesar 5,57% ± 0,28% di kuartal III-2013. Keakuratan prediksi GAMA LEI dan hasil konsensus Macroeconomic Dashboard terbukti selaras dengan data yang dirilis oleh Badan Pusat Statistik bahwa pertumbuhan ekonomi Indonesia pada kuartal III-2013 tercatat sebesar 5,62% (y-o-y), melambat dibandingkan kuartal II-2013 yang tumbuh sebesar 5,83% (y-o-y).

Faktor penyebab melambatnya pertumbuhan ekonomi di kuartal III-2013 adalah pelemahan nilai tukar rupiah, kenaikan BI rate, serta tingginya inflasi. Nilai tukar rupiah di bulan Juni 2013 berada di level IDR 9.929 per USD menjadi IDR 11.613 per USD pada bulan September 2013 berdampak terhadap perdagangan Indonesia. Sementara itu, kenaikan BI rate dari 6% pada Juni 2013 menjadi 7,25% pada September 2013 berpengaruh terhadap investasi biaya produksi. Selain itu, daya beli masyarakat juga terpengaruh dengan tingginya kenaikan inflasi dari 5,9% (y-o-y) pada Juni 2013 menjadi 8,4% (y-o-y) pada September 2013.

Perkembangan Ekonomi Terkini

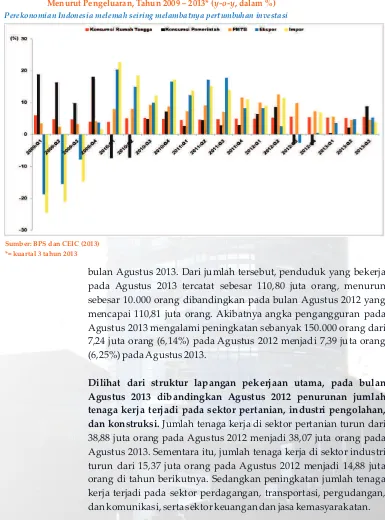

Dari sisi pengeluaran, faktor utama penyebab melemahnya pertumbuhan ekonomi Indonesia adalah merosotnya laju investasi dalam negeri. Hal ini seiring dengan meningkatnya suku bunga dan melemahnya nilai tukar rupiah yang menurunkan laju pertumbuhan investasi. Selain itu, kenaikan suku bunga acuan serta kondisi perekonomian global yang masih dibayangi ketidakpastian yang tinggi turut berdampak atas melemahnya pertumbuhan investasi nasional. Pada kuartal III-2013 Pembentukan Modal Tetap Bruto (PMTB/investasi) tumbuh sebesar 2,85% (q-to-q), merosot signifikan dibandingkan kuartal II-2013 yang mencapai 5,22% (q-to-q). Adapun dibandingkan secara tahunan (y-o-y), pertumbuhan pada kuartal III-2013 ditopang oleh Konsumsi Pemerintah yang tumbuh 8,83%, Konsumsi Rumah Tangga tumbuh mencapai 5,48%, PMTB tumbuh sebesar 4,51%, dan Ekspor Barang dan Jasa tumbuh sebesar 5,26%, serta Impor Barang dan Jasa tumbuh 3,8%.

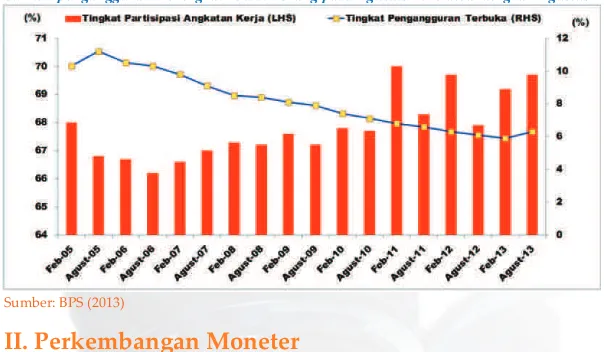

Pelemahan ekonomi nasional turut memberikan dampak atas melambatnya penyerapan tenaga kerja. Berdasarkan data yang dilansir BPS, jumlah angkatan kerja di Indonesia meningkat dari 118,05 juta orang pada Agustus 2012 menjadi 118,09 juta orang di

Gambar 1: Laju Pertumbuhan PDB Indonesia Atas Dasar Harga Konstan 2000 Menurut Lapangan Usaha, Tahun 2009 – 2013* (y-o-y, dalam %)

Tahun 2013 merupakan puncak keterpurukan perekonomian Indonesia setelah krisis finansial global

bulan Agustus 2013. Dari jumlah tersebut, penduduk yang bekerja pada Agustus 2013 tercatat sebesar 110,80 juta orang, menurun sebesar 10.000 orang dibandingkan pada bulan Agustus 2012 yang mencapai 110,81 juta orang. Akibatnya angka pengangguran pada Agustus 2013 mengalami peningkatan sebanyak 150.000 orang dari 7,24 juta orang (6,14%) pada Agustus 2012 menjadi 7,39 juta orang (6,25%) pada Agustus 2013.

Dilihat dari struktur lapangan pekerjaan utama, pada bulan Agustus 2013 dibandingkan Agustus 2012 penurunan jumlah tenaga kerja terjadi pada sektor pertanian, industri pengolahan, dan konstruksi. Jumlah tenaga kerja di sektor pertanian turun dari 38,88 juta orang pada Agustus 2012 menjadi 38,07 juta orang pada Agustus 2013. Sementara itu, jumlah tenaga kerja di sektor industri turun dari 15,37 juta orang pada Agustus 2012 menjadi 14,88 juta orang di tahun berikutnya. Sedangkan peningkatan jumlah tenaga kerja terjadi pada sektor perdagangan, transportasi, pergudangan, dan komunikasi, serta sektor keuangan dan jasa kemasyarakatan. Gambar 2: Laju Pertumbuhan PDB Indonesia Atas Dasar Harga Konstan 2000

Menurut Pengeluaran, Tahun 2009 – 2013* (y-o-y, dalam %) Perekonomian Indonesia melemah seiring melambatnya pertumbuhan investasi

Perkembangan Moneter

II. Perkembangan Moneter

Selaras dengan melambatnya petumbuhan ekonomi domestik, pertumbuhan uang beredar dalam arti luas (M2) juga mengalami perlambatan. Pertumbuhan M2 pada bulan Oktober 2013 melambat menjadi 13,02% (y-o-y) dari 14,57% (y-o-y) pada bulan sebelumnya. Sebaliknya, pertumbuhan uang beredar dalam arti sempit (M1) meningkat menjadi 10,48% (y-o-y) dari 9,08% (y-o-y) pada bulan sebelumnya.

Gambar 3: Tingkat Partisipasi Angkatan Kerja dan Pengangguran Terbuka di Indonesia, Februari 2005 - Agustus 2013 (dalam %)

Jumlah pengangguran meningkat 150.000 orang pada Agustus 2013 dibandingkan Agustus 2012

Sumber: BPS (2013)

Sumber : Bank Indonesia dan CEIC (2013) *= Oktober 2013

Gambar 4 : Jumlah Uang Beredar, Tahun 2011 – 2013* (dalam IDR Triliun)

Gambar 5: Tingkat Inflasi, Tahun 2011 – 2013* (y-o-y, dalam %) Inflasi November 2013 mencapai 8,37% (y-o-y).

Sumber : BPS dan CEIC (2013)

*= Oktober 2013

Tren meredanya tekanan terhadap inflasi sejak Agustus 2013 sedikit tersendat di bulan November 2013. Secara y-o-y laju inflasi November 2013 sebesar 8,37%, sedikit meningkat dibandingkan bulan sebelumnya yang mencatat inflasi sebesar 8,32%. Pada bulan November 2013, secara y-o-y inflasi inti mencapai 4,8%, harga diatur pemerintah tercatat sebesar 16,16%, dan harga bergejolak sebesar 12,97%. Sementara itu, secara m-t-m pada November 2013 terjadi inflasi sebesar 0,12% sehingga laju inflasi tahun kalender (Januari – November 2013) mencapai 7,79%. Angka inflasi November 2013 (0,12%) secara m-t-m lebih tinggi dibanding bulan sebelumnya yang tercatat sebesar 0,09%.

Perkembangan Moneter

pada 1 Januari – 31 Maret 2013; tahap kedua pada 1 April – 30 Juni 2013; tahap ketiga pada 1 Juli – 30 September 2013; dan tahap keempat pada 1 Oktober 2013. Sumber inflasi lainnya adalah komoditas makanan jadi, minuman, rokok, dan tembakau, sebesar 0,27% (m-t-m).

Komponen energi pada November 2013 mengalami inflasi sebesar 1,10% (m-t-m) atau terjadi kenaikan indeks dari 148,24 pada Oktober 2013 menjadi 149,87 pada November 2013. Inflasi komponen energi untuk tahun kalender (Januari – November) 2013 sebesar 20,48%. Sementara itu, komponen energi pada bulan November 2013 memberikan sumbangan terhadap inflasi nasional sebesar 0,01%.

Selanjutnya, dari 66 kota tersurvei, 38 kota mengalami inflasi dan sebanyak 28 kota mengalami deflasi. Inflasi tertinggi terjadi di Maumere 1,54% (m-t-m), sementara inflasi terendah terjadi di Mataram dan Sibolga masing-masing sebesar 0,03% (m-t-m). Deflasi tertinggi terjadi di Sorong, mencapai 1,29% (m-t-m) dan deflasi terendah terjadi di Bengkulu 0,02% (m-t-m). Berdasarkan pernyataan

Sumber : BPS dan CEIC (2013) *=November 2013

Gambar 6: Tingkat Inflasi Menurut Kelompok Pengeluaran, Tahun 2011 – 2013* (m-t-m, dalam %)

BPS, sebagian kota di wilayah tanah air mengalami deflasi karena angkutan udara sudah menurunkan tarif. Selain itu, pemerintah juga mengklaim berhasil menurunkan harga komoditas harga bergejolak, khususnya untuk sayur dan buah.

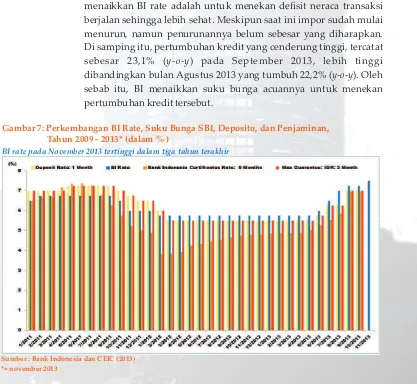

Bank sentral kembali menaikkan suku bunga acuan (BI rate) menjadi 7,50% pada 13 November 2013. Kenaikan BI rate ini untuk menekan defisit neraca transaksi, serta antisipasi kebijakan tapering off dan debt ceiling Amerika Serikat. BI terakhir kali menaikkan suku bunga acuan pada Rapat Dewan Gubernur 12 September 2013, naik 25 basis poin dari 7% menjadi 7,25%.

Selain itu, beberapa hal lainnya yang menjadi pertimbangan BI untuk menaikkan BI rate adalah untuk menekan defisit neraca transaksi berjalan sehingga lebih sehat. Meskipun saat ini impor sudah mulai menurun, namun penurunannya belum sebesar yang diharapkan. Di samping itu, pertumbuhan kredit yang cenderung tinggi, tercatat sebesar 23,1% (y-o-y) pada September 2013, lebih tinggi dibandingkan bulan Agustus 2013 yang tumbuh 22,2% (y-o-y). Oleh sebab itu, BI menaikkan suku bunga acuannya untuk menekan pertumbuhan kredit tersebut.

Gambar 7: Perkembangan BI Rate, Suku Bunga SBI, Deposito, dan Penjaminan, Tahun 2009 - 2013* (dalam % )

BI rate pada November 2013 tertinggi dalam tiga tahun terakhir

Perkembangan Moneter

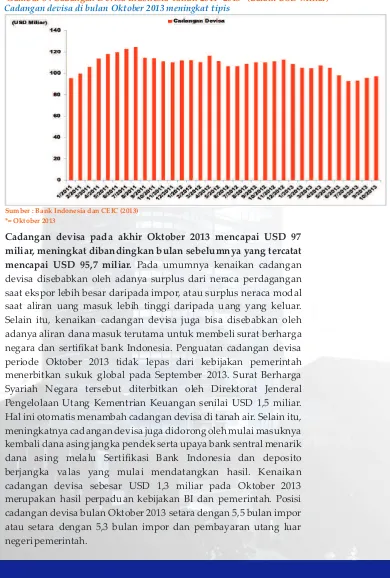

Cadangan devisa pada akhir Oktober 2013 mencapai USD 97 miliar, meningkat dibandingkan bulan sebelumnya yang tercatat mencapai USD 95,7 miliar. Pada umumnya kenaikan cadangan devisa disebabkan oleh adanya surplus dari neraca perdagangan saat ekspor lebih besar daripada impor, atau surplus neraca modal saat aliran uang masuk lebih tinggi daripada uang yang keluar. Selain itu, kenaikan cadangan devisa juga bisa disebabkan oleh adanya aliran dana masuk terutama untuk membeli surat berharga negara dan sertifikat bank Indonesia. Penguatan cadangan devisa periode Oktober 2013 tidak lepas dari kebijakan pemerintah menerbitkan sukuk global pada September 2013. Surat Berharga Syariah Negara tersebut diterbitkan oleh Direktorat Jenderal Pengelolaan Utang Kementrian Keuangan senilai USD 1,5 miliar. Hal ini otomatis menambah cadangan devisa di tanah air. Selain itu, meningkatnya cadangan devisa juga didorong oleh mulai masuknya kembali dana asing jangka pendek serta upaya bank sentral menarik dana asing melalu Sertifikasi Bank Indonesia dan deposito berjangka valas yang mulai mendatangkan hasil. Kenaikan cadangan devisa sebesar USD 1,3 miliar pada Oktober 2013 merupakan hasil perpaduan kebijakan BI dan pemerintah. Posisi cadangan devisa bulan Oktober 2013 setara dengan 5,5 bulan impor atau setara dengan 5,3 bulan impor dan pembayaran utang luar negeri pemerintah.

Gambar 8 : Cadangan Devisa Indonesia Tahun 2011- 2013* (dalam USD Miliar)

Cadangan devisa di bulan Oktober 2013 meningkat tipis

Nilai tukar rupiah terhadap dollar Amerika Serikat (AS) melemah semakin dalam kuartal terakhir ini. Melemahnya rupiah berarti dollar AS semakin mahal. Akibatnya, untuk mendapatkan dollar AS dibutuhkan rupiah dalam jumlah yang semakin besar. Mahalnya dollar AS diakibatkan oleh permintaan tinggi dan penawaran terbatas. Oleh karena itu, Bank Indonesia melakukan intervensi pasar untuk menjaga ketersediaan valuta asing. Permintaan akan dollar AS yang tinggi antara lain berhubungan dengan kebutuhan atas dollar AS untuk pembayaran utang luar negeri. Utang luar negeri Indonesia per September 2013 tercatat sebesar USD 159,867 miliar. Rencana pembayaran pokok dan bunga utang pada Oktober – Desember 2013 senilai USD 21,025 miliar.

Hingga akhir November 2013, rupiah semakin mendekati IDR 12.000 per USD. Oleh karena itu, Bank Indonesia tetap melakukan intervensi pasar untuk menjaga ketersediaan valuta asing. Berdasarkan data Bank Indonesia, nilai tukar rupiah per 30 November 2013 mencapai IDR 11.977 per USD. Sejak November 2008, posisi ini menunjukkan keberadaan rupiah yang paling terpuruk. Meskipun pemerintah telah menerapkan 4 paket kebijakan ekonomi bersama Bank Indonesia dan Otoritas Jasa Keuangan pada Agustus 2013 untuk mencegah krisis ekonomi yang Gambar 9 : Nilai Tukar dan Harga Saham, Tahun 2011 - 2013*

Bank Indonesia intervensi menjaga rupiah

Perkembangan Fiskal dan Keuangan Negara

salah satu tujuannya adalah memperbaiki neraca transaksi berjalan dan menjaga nilai tukar rupiah, namun upaya tersebut belum membuahkan hasil yang menggembirakan.

Sementara itu, di tengah pergerakan rupiah yang semakin melemah, Indeks Harga Saham Gabungan (IHSG) menjadi tidak berkutik. IHSG merosot ke level 4256 per November 2013 dibandingkan bulan sebelumnya yang tercatat berada pada level 4510. Pelemahan ini tidak lepas dari turunnya indeks saham bluechips

III. Perkembangan Fiskal dan Utang Negara

A. Perkembangan Fiskal

Turunnya pertumbuhan ekonomi mempengaruhi penerimaan pajak. Laju pertumbuhan ekonomi Indonesia menurun pada tahun 2013, di mana secara y-o-y pada kuartal I tumbuh 6,05%, kuartal II 5,83%, kuartal III 5,62%, lebih rendah dari asumsi APBN-P 2013 sebesar 6,2% , sehingga berdampak pada penerimaan pajak.

Tabel 1: Penerimaan Pajak dalam Negara Periode 1 Januari-31 Oktober 2013 Tahun anggaran tinggal 2 bulan lagi, tetapi realisasi penerimaan baru 71,75% dari target pada APBN-P 2013.

Sumber: Kementerian Keuangan (2013)

Gambar 10: Realisasi Belanja Negara 5 Tahun Terakhir Sejak 2009, realisasi belanja negara konsisten menurun

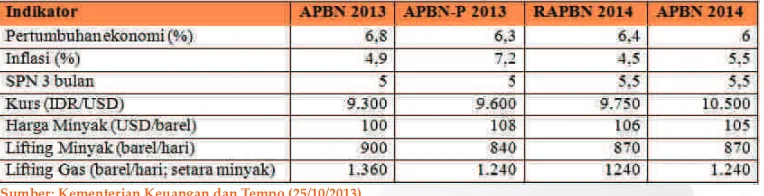

Tabel 2: Perbandingan Asumsi Makro dalam APBN 2013, APBN-P 2013 dan APBN 2014 Pertumbuhan ekonomi dalam APBN 2014 lebih rendah dibanding APBN-P 2013.

Sumber: Kementerian Keuangan dan Tempo (25/10/2013)

Penerimaan dari sektor pajak masih jauh dari target yang ditetapkan. Namun, jika dibandingkan periode yang sama tahun 2012 (y-o-y), penerimaan perpajakan mengalami kenaikan 7,72%. Dirjen Perbendaharaan Negara mencatat realisasi penerimaan dari perpajakan sebesar IDR 634,6 triliun atau 71,75% dari target yang ditetapkan pada APBN-P 2013 per 31 Oktober 2013. Masih rendahnya realisasi penerimaan pajak hingga Oktober 2013 akan membuat pemerintah sulit untuk mencapai targetnya.

Realisasi belanja negara di periode kedua pemerintahan SBY konsisten menurun. Sejak 2010, realisasi belanja negara selalu di bawah 90%. Tahun 2013 boleh jadi pembeda jika mampu mencapai angka 95% - 96% seperti estimasi Menteri Keuangan. Realisasi belanja negara atau penyerapan anggaran per Oktober 2013 baru mencapai 71,7%. Angka ini lebih tinggi dibanding periode yang sama tahun sebelumnya, tetapi masih di bawah target dari Tim Evaluasi dan Pengawasan Penyerapan Anggaran (TEPPA) yaitu 83,21%. Hal ini mengindikasikan kembali akan terulangnya penumpukan belanja di akhir tahun. Sebagai perbandingan, realisasi belanja yang terjadi di Desember 2012 mencapai 18,57%, sehingga total penyerapan di akhir tahun sebesar 85,62%.

Pembahasan mengenai APBN 2014 telah selesai dan disahkan. APBN 2014 bernilai IDR 1.842 triliun. Sementara target pendapatan negara IDR 1.667,14 triliun, sehingga APBN akan defisit sekitar IDR 175,3 triliun atau 1,69% dari PDB. Berikut asumsi makro yang ditetapkan dalam APBN 2014 (lihat Tabel 2)

Perkembangan Fiskal dan Keuangan Negara

dibandingkan APBN-P 2013 yaitu IDR 224,2 triliun. Namun, defisit pada APBN 2014 lebih besar dibandingkan yang diajukan pemerintah sebelumnya pada RAPBN 2014 yaitu IDR 154,2 triliun atau 1,49% dari PDB.

Total Surat Berharga Negara (SBN) outstanding yang dapat diperdagangkan per Oktober 2013 mencapai IDR 1.351,12 triliun meningkat sebesar IDR 28,69 triliun dibandingkan dengan SBN

outstanding per September 2013 yang tercatat sebesar IDR 1.322,42 triliun. Komposisi SBN outstanding periode Oktober 2013 paling besar adalah obligasi negara dengan bunga tetap, tercatat sebesar IDR 739,01 triliun. Sementara itu, Surat Perbendaharaan Negara (SPN)/Treasury Bills, pada Oktober 2013, tercatat sebesar IDR 34,4 triliun telah menunjukkan penurunan sebesar IDR 0,2 triliun dibandingkan bulan sebelumnya yang sebesar IDR 34,6 triliun. Sedangkan Surat Berharga Negara dengan tingkat bunga mengambang tidak mengalami perubahan sejak Januari 2013 hingga Oktober 2013, yaitu sebesar IDR 122,754 triliun. Surat Berharga Syariah Negara/Government Islamic Securities tercatat sebesar IDR 87,87 triliun pada Oktober 2013, meningkat sebesar IDR 184 miliar dari bulan September 2013, meningkat sebesar IDR 24,83 triliun dari awal tahun 2013, dan meningkat sebesar IDR 24,84 triliun dari Oktober 2012. SBN outstanding Denominasi Valas/Foreign Currency Denominated juga mengalami peningkatan. Pada Oktober 2013, SBN Denominasi Valas tercatat sebesar IDR 367,07 triliun. Tercatat mengalami peningkatan sebesar IDR 12,49 triliun dari bulan September 2013, meningkat sebesar IDR 102,25 triliun dari awal tahun 2013, dan meningkat sebesar IDR 119,05 triliun dari Oktober 2012.

B. Perkembangan Utang Negara dan Utang Luar Negeri

Tabel 4: Defisit Anggaran dalam APBN-P 2013, RAPBN 2014 dan APBN 2014 (IDR Triliun) Defisit anggaran APBN 2014 ditetapkan 1,69%

Gambar 11: Surat Berharga Negara Outstanding

Surat Berharga Negara outstanding secara umum mengalami peningkatan.

Sumber: Kementerian Keuangan dan CEIC (2013)

Total kepemilikan asing atas SBN menunjukkan peningkatan sebesar IDR 10,81 triliun dari awal tahun 2013 hingga Agustus 2013 dari IDR 273,2 triliun menjadi IDR 284,01 triliun. Sedangkan kepemilikan asing atas saham menunjukkan peningkatan sebesar IDR 76,33 triliun dari awal tahun 2013 hingga Juli 2013 menjadi IDR 1693,2 triliun. Namun, total kepemilikan asing atas SBN menunjukkan penurunan sebesar IDR 18,93 triliun dari Mei 2013.

Perkembangan Fiskal dan Keuangan Negara

Total kepemilikan asing atas SBN menunjukkan peningkatan sebesar IDR 10,81 triliun dari awal tahun 2013 hingga Agustus 2013 dari IDR 273,2 triliun menjadi IDR 284,01 triliun. Sedangkan kepemilikan asing atas saham menunjukkan peningkatan sebesar IDR 76,33 triliun dari awal tahun 2013 hingga Juli 2013 menjadi IDR 1693,2 triliun. Namun, total kepemilikan asing atas SBN menunjukkan penurunan sebesar IDR 18,93 triliun dari Mei 2013.

Total kepemilikan asing atas ekuitas, obligasi pemerintah, dan SBI secara umum mulai mengalami peningkatan. Obligasi pemerintah naik sebesar IDR 15,17 triliun menjadi IDR 318,11 triliun pada Oktober 2013. Kepemilikan asing atas SBI menunjukkan peningkatan sejak Agustus 2013 sebesar IDR 4,5 triliun menjadi IDR 5,44 triliun pada Oktober 2013. Naik sebesar IDR 1,58 triliun dari bulan sebelumnya dan naik sebesar IDR 4,7 triliun dari bulan yang sama tahun 2012. Sejak Mei 2013, kepemilikan asing atas ekuitas turun sebesar IDR 251,94 triliun menjadi IDR 1.541,93 triliun hingga Oktober 2013.

Debt Service Ratio (DSR), indikator yang menunjukkan rasio pembayaran pokok dan bunga utang luar negeri terhadap penerimaan hasil ekspor suatu negara, menurun. Pada kuartal III Gambar 12: Kepemilikan Asing atas Surat Berharga Indonesia

Kepemilikan asing atas ekuitas turun, sedangkan kepemilikan asing atas obligasi pemerintah dan SBI meningkat.

tahun 2013, DSR Indonesia sebesar 39,1%. Secara umum DSR meningkat dalam beberapa tahun terakhir ini, meskipun DSR September 2013 mengalami penurunan dibandingan dengan DSR Juni 2013. Kondisi ini berbahaya apabila pelemahan rupiah terus terjadi karena beban utang Indonesia akan semakin berat.

Secara umum total utang luar negeri Indonesia terus meningkat, terutama utang luar negeri swasta. Total utang luar negeri Indonesia pada September 2013 sebesar USD 259,86 miliar naik sebesar USD 2,38 miliar dari bulan sebelumnya, meningkat sebesar USD 8 miliar dari awal tahun 2013, dan meningkat sebesar USD 16,21 miliar dari bulan September tahun 2012.

Nilai utang luar negeri swasta pada Mei 2012 sebesar USD 118,48 miliar telah melebihi utang luar negeri pemerintah sejak bulan Mei 2012. Pada bulan September 2013, nilai utang luar negeri swasta mencapai USD 136,65 miliar, lebih besar sebesar USD 23,06 miliar dari nilai utang luar negeri pemerintah bulan September 2013 yang mencapai USD 113,59 miliar dan lebih besar sebesar USD 13,44 miliar dari nilai utang luar negeri pemerintah dan bank sentral bulan September 2013 yang mencapai USD 123,21 miliar.

Gambar 13: Debt Service Ratio Debt Service Ratio menurun

Perkembangan Internasional

Sumber: Kementerian Keuangan dan CEIC (2013)

Gambar 14: Utang Luar Negeri Pemerintah dan Swasta

Utang Luar Negeri Pemerintah dan Swasta Meningkat

Nilai utang luar negeri swasta jangka pendek by original maturity

adalah utang yang dihitung mulai dari timbulnya kewajiban utang sampai dengan jatuh tempo. Pada September 2013, nilai utang luar negeri swasta jangka pendek by original maturity sebesar USD 40,128 miliar, meningkat sebesar USD 1,58 miliar dari bulan Agustus 2013 dan meningkat sebesar USD 3,54 miliar dari bulan September tahun 2012. Nilai utang luar negeri swasta jangka pendek by remaining maturity adalah posisi utang yang dihitung dengan menjumlahkan posisi utang jangka pendek berdasarkan original maturity dan posisi utang jangka panjang yang akan dibayar dalam jangka waktu maksimal satu tahun ke depan dari posisi bulan pelaporan. Pada September 2013, utang swasta jangka pendek by remaining maturity sebesar USD 43,12 miliar, meningkat sebesar USD 4,18 miliar dari bulan Agustus 2013 dan meningkat sebesar USD 4,9 miliar dari bulan September tahun 2012.

IV. Perkembangan Internasional

6,9% dari bulan September 2013, disaat impor hanya naik sebesar 1,06% pada periode yang sama.

Dilihat dari sisi neraca perdagangan migas dan nonmigas, perbaikan kinerja neraca perdagangan pada Oktober 2013 didukung oleh menurunnya defisit neraca perdagangan migas dan meningkatnya surplus neraca perdagangan nonmigas. Neraca perdagangan nonmigas meningkat dari surplus USD 0,5 miliar pada September 2013 menjadi surplus USD 0,79 miliar pada Oktober 2013, sedangkan pada periode yang sama defisit neraca perdagangan migas turun dari defisit USD 1,3 miliar menjadi defisit USD 0,7 miliar. Penurunan defisit neraca perdagangan migas pada Oktober 2013 disebabkan oleh meningkatnya ekspor migas sebesar 12,8% pada saat impor migas turun 6,5% dari September 2013. Penurunan impor migas terutama terjadi pada impor migas jenis premium atau RON 88. Penurunan impor migas jenis premium ini menunjukkan konsumsi migas dalam negeri yang mulai menurun. Sedangkan dari sisi neraca perdagangan nonmigas, peningkatan nilai ekspor nonmigas sebesar 5,7% merupakan faktor utama yang menyebabkan surplus neraca perdagangan nonmigas meningkat.

Secara kumulatif dari bulan Januari-Oktober 2013 neraca perdagangan Indonesia tercatat defisit USD 6,4 miliar. Jumlah ini meningkat drastis dari defisit neraca perdangan Indonesia pada Januari-Oktober 2012 yang hanya USD 0,85 miliar.

Gambar 15: Neraca Perdagangan, 2011-2013*

Neraca perdagangan Indonesia kembali surplus pada Oktober 2013.

Perkembangan Internasional

Kinerja neraca perdagangan migas mengalami perbaikan pada Oktober 2013. Neraca perdagangan migas yang semula defisit USD 1,3 miliar pada September 2013, menurun menjadi defisit USD 0,7 miliar pada Oktober 2013. Penurunan defisit neraca perdagangan ini ditopang oleh meningkatnya ekspor migas sebesar 12,8% (m-t-m), pada saat impor migas menurun sebesar 5,7% (m-t-m).

Ekspor migas yang meningkat pada Oktober 2013 ditopang oleh peningkatan ekspor hasil minyak dan gas. Pada Oktober 2013, ekspor hasil minyak meningkat sebesar 27,2% dan ekspor gas meningkat sebesar 43,4% dari September 2013. Sementara itu, pada periode yang sama ekspor minyak mentah sebaliknya tercatat menurun 26,6%. Peningkatan juga terjadi pada sisi volume ekspor migas yang meningkat sebesar 2,8% dari bulan September 2013. Meskipun volume ekspor meningkat pada Oktober 2013, namun dalam kurun waktu 5 tahun terakhir, produksi minyak Indonesia terus menurun hingga 30%. Lebih buruk lagi, situasi di lapangan menunjukkan bahwa produksi migas lebih gencar dilakukan daripada penemuan cadangan minyak baru, hal ini menyebabkan semakin berkurangnya cadangan minyak dan gas Indonesia. Dari sisi harga, harga minyak mentah Indonesia (ICP) mengalami penurunan dari yang sebelumnya USD 109,69 barel pada bulan September 2013 menjadi USD 106,39 barel pada Oktober 2013. Penurunan harga ICP ini antara lain disebabkan oleh beberapa faktor antara lain melemahnya perekonomian dunia yang diindikasikan

Gambar 16: Neraca Perdagangan Migas, 2011- 2013*

Defisit neraca perdagangan migas kembali menurun.

dengan penurunan perkiraan angka pertumbuhan ekonomi Amerika Serikat, belum membaiknya tingkat pertumbuhan ekonomi negara-negara zona Eropa, dan meningkatnya produksi minyak mentah OPEC yang disebabkan situasi politik negara Timur Tengah yang mulai stabil.

Dari sisi impor migas, penurunan nilai impor migas menyebabkan kinerja neraca perdagangan migas membaik. Penurunan impor migas pada Oktober 2013 terutama disebabkan oleh menurunnya impor gas sebesar 24,8% yang diikuti penurunan impor minyak mentah sebesar 6,6% dan impor hasil minyak sebesar 4,2% dari bulan September 2013.

Secara keseluruhan dari Januari-Oktober 2013 neraca perdagangan migas Indonesia tercatat defisit USD 10,6 miliar. Nilai ini memburuk jika dibandingkan dengan neraca perdagangan migas pada Januari-Oktober 2012 yang defisit USD 3,5 miliar. Memburuknya neraca perdagangan pada periode ini disebabkan oleh penurunan nilai ekspor migas dan meningkatnya nilai impor migas.

Kinerja neraca perdagangan nonmigas meningkat pada Oktober 2013. Neraca perdagangan nonmigas yang semula surplus USD 0,5 miliar pada September 2013, meningkat menjadi surplus USD 0,79 miliar pada Oktober 2013. Peningkatan surplus neraca perdagangan nonmigas pada Oktober 2013 ini disebabkan oleh nilai ekspor migas yang meningkat sebesar 5,7% (m-t-m), lebih besar dari peningkatan impor nonmigas yang hanya meningkat sebesar 3,4% (m-t-m).

Perkembangan Internasional

Secara kumulatif dari Januari-Oktober 2013, kinerja neraca perdagangan nonmigas meningkat jika dibandingkan dengan kinerja neraca perdagangan nonmigas pada Januari-Oktober 2012. Neraca perdagangan nonmigas meningkat dari surplus USD 2,6 miliar pada Januari-Oktober 2012 menjadi surplus USD 4,3 miliar pada Januari-Oktober 2013. Sementara itu, besarnya impor nonmigas pada Januari-Oktober 2013 terutama disumbang oleh golongan mesin dan peralatan mekanik sebesar 18,92% (y-o-y) serta mesin dan peralatan listrik sebesar 12,98% (y-o-y). Meski laju pertumbuhan sektor industri menurun namun komponen impor pada sektor industri Indonesia pada periode Januari-Oktober 2013 masih cukup besar.

Defisit transaksi berjalan masih berlangsung pada kuartal III-2013. Hal ini dapat ditunjukkan oleh kinerja neraca transaksi berjalan yang tidak jauh berbeda dari kuartal sebelumnya, meskipun terjadi sedikit perbaikan pada kuartal III-2013. Defisit transaksi berjalan menurun dari USD 9,9 miliar pada kuartal II-2013 menjadi USD 8,4 miliar pada kuartal III-2013. Menurunnya defisit transaksi berjalan disebabkan oleh menurunnya defisit neraca perdagangan barang, neraca perdagangan jasa, dan neraca pendapatan.

Defisit neraca perdagangan barang mengalami penurunan pada kuartal III-2013. Defisit neraca perdagangan barang menurun dari USD 0,7 miliar pada kuartal II-2013 menjadi USD 7 juta pada kuartal III-2013. Begitupun defisit neraca perdagangan jasa yang menurun dari USD 3,1 miliar menjadi USD 2,6 miliar. Penurunan defisit neraca perdagangan

Gambar 17: Neraca Perdagangan Non Migas Indonesia, 2011 – 2013*

Surplus neraca perdagangan non migas kembali meningkat.

barang terutama didukung oleh kenaikan surplus neraca perdagangan yang disebabkan oleh melambatnya impor nonmigas. Sedangkan penurunan defisit pada neraca perdagangan jasa disebabkan oleh berkurangnya pembayaran jasa freight yang sejalan dengan penurunan impor nonmigas. Selama ini diketahui bahwa dalam melakukan ekspor-impor, Indonesia menggunakan kapal berbendera asing. Perbaikan defisit neraca jasa juga sejalan dengan penurunan defisit neraca pendapatan. Neraca pendapatan kuartal III-2013 tercatat defisit USD 6,7 miliar lebih rendah dari defisit neraca pendapatan kuartal sebelumnya yaitu USD 7,1 miliar. Penurunan defisit neraca pendapatan didukung oleh penurunan pembayaran bunga dan deviden atas kepemilikan surat berharga oleh asing. Secara umum, meskipun terjadi perbaikan pada neraca transaksi berjalan, namun situasi ketidakpastiaan masih membayangi transaksi berjalan Indonesia. Ketidakpastiaan perekonomian global memperlambat kinerja neraca perdagangan Indonesia yang memiliki korelasi dengan komponen neraca transaksi berjalan yang lain. Hal ini menyebabkan tingginya defisit neraca transaksi berjalan belum dapat dihindari.

Dibandingkan dengan kuartal yang sama tahun sebelumnya, kinerja transaksi berjalan Indonesia pada kurtal III-2013 memburuk. Pada kuartal III-2012 transaksi berjalan Indonesia defisit USD 5,3 miliar, lebih rendah dari defisit transaksi berjalan pada kuartal III-2013.

Transaksi modal dan finansial juga tercatat memburuk pada kuartal-III 2013. Terjadi penurunan surplus transaksi modal dan finansial yang semula USD 8,4 miliar pada kuartal II-2013 menjadi USD 4,9 miliar pada kuartal III-2013. Penurunan kinerja transaksi modal dan finansial ini disebakan oleh penurunan surplus investasi portfolio dan menurunnya kinerja investasi lainnya yang semula surplus menjadi defisit, meskipun pada periode yang sama investasi langsung mengalami peningkatan yang cukup signifikan. Investasi langsung yang masih tinggi ini didukung oleh tingginya optimisme pebisnis yang ditunjukkan oleh peningkatan indeks tendensi bisnis yaitu 106,12 pada kuartal III-2013, setelah pada kuartal sebelumnya sebesar 103,88.

Perkembangan Internasional

Sumber: Bank Indonesia dan CEIC (2013) * = kuartal 3 tahun 2013

Gambar 18: Transaksi Berjalan Indonesia, 2009 - 2013*

Meskipun masih tercatat defisit, namun terjadi sedikit perbaikan pada neraca transaksi berjalan Indonesia.

Sumber: Bank Indonesia dan CEIC (2013) * = kuartal 3 tahun 2013

Gambar 19: Transaksi Modal dan Finansial, 2009 - 2013*

Penurunan nilai investasi portfolio dan investasi lainnya berkontribusi terhadap penurunan kinerja transaksi modal dan finansial.

Gambar 20: Neraca Pembayaran Indonesia, 2009 - 2013*

Defisit neraca pembayaran masih berlangsung.

investasi portfolio ini disebabkan ketidakpastiaan perekonomian global antara lain Government Shutdown, Debt Ceiling, maupun kebijakan Tapering Off yang akan dilakukan oleh pemerintah Amerika Serikat. Kebijakan ini membuat para investor mulai menarik dananya dari Indonesia dan menunggu hingga situasi menjadi lebih stabil. Secara internal, tingginya inflasi akibat kenaikan tarif listrik dan BBM membuat investor enggan masuk ke Indonesia. Masalah infrastruktur dan ketidakstabilan upah buruh membuat investasi berjalan lambat. Selain itu kondisi transaksi berjalan Indonesia yang memburuk juga menjadi faktor yang menyebabkan para investor ragu menanamkan modalnya di Indonesia.

Kinerja yang memburuk juga dialami investasi lainnya. Terjadi penurunan kinerja investasi lainnya yang menurun dari surplus USD 1,2 miliar pada kuartal II-2013 menjadi defisit USD 2,1 miliar pada kuartal III-2013. Penurunan kinerja ini disebabkan meningkatnya simpanan swasta di perbankan luar negeri yang semula surplus USD 4,6 miliar pada kuartal II-2013 menjadi defisit USD 2,1 miliar pada kuartal III-2013.

Dibandingkan dengan kinerja transaksi modal dan finansial pada kuartal III-2012, kinerja transaksi modal dan finansial pada kuartal III-2013 mengalami penurunan. Transaksi modal dan finansial pada kuartal III-2013 adalah sebesar surplus USD 5,9 miliar sedangkan nilai neraca transaksi modal dan finansial pada kuartal III-2012 sebesar surplus USD 4,9 miliar.

Secara umum tidak terjadi perubahan yang signifikan atas kinerja neraca pembayaran Indonesia. Meskipun begitu, kinerja neraca pembayaran Indonesia pada kuartal III-2013 mengalami sedikit penurunan. Defisit neraca pembayaran meningkat dari USD 2,4 miliar pada kuartal II-2013 menjadi USD 2,6 miliar pada kuartal III-2013.

GAMA Leading Economic Indicator

berjalan yang masih cukup besar disebabkan oleh masih lebarnya defisit neraca pendapatan, neraca perdagangan jasa, dan neraca perdagangan barang meskipun pada kuartal ini defisit neraca perdagangan barang tercatat paling kecil dibandingkan defisit neraca perdagangan jasa maupun neraca pendapatan. Sedangkan pada transaksi modal dan finansial, menurunnya surplus transaksi modal dan finansial disebabkan menurunnya kinerja investasi portofolio dan investasi lainnya pada kuartal III-2013 sebagai dampak dari ketidakpastian ekonomi global.

Dibandingkan dengan kuartal yang sama tahun sebelumnya, kinerja neraca pembayaran pada kuartal III-2013 dinilai lebih buruk daripada kuartal III-2012. Neraca pembayaran tercatat surplus USD 0,8 miliar pada kuartal III-2012. Nilai ini menurun drastis dan berubah menjadi defisit USD 2,6 miliar pada kuartal III-2013.

V. GAMA Leading Economic Indicator

Leading Economic Indicator merupakan salah satu model early warning system untuk memprediksi pergerakan ekonomi di masa depan. GAMA Leading Economic Indicator (GAMA LEI) merupakan model peramalan yang dikembangkan oleh Tim Macroeconomic Dashboard FEB UGM. Peramalan yang dihasilkan dalam model GAMA LEI ini mampu memprediksi arah pergerakan perekonomian Indonesia dalam beberapa waktu ke depan. Arah pergerakan ekonomi Indonesia diprediksi dengan melihat pergerakan ataupun titik balik yang dihasilkan dalam model GAMA LEI selama beberapa waktu tertentu. GAMA LEI disusun berdasarkan uji kuantitatif serta kualitatif yang sangat ketat dan menggunakan variabel-variabel pilihan untuk menghasilkan peramalan terbaik.

Gambar 21: GAMA LEI Indonesia, Tahun 2000 – 2013

Keakuratan peramalan GAMA LEI telah teruji kehandalannya karena berhasil meramalkan pergerakan ekonomi Indonesia selama empat kali berturut-turut. Peramalan model GAMA LEI mampu meramalkan secara akurat pergerakan ekonomi Indonesia dari 2012:Q4 hingga 2013:Q3. Adanya perubahan arah perekonomian Indonesia pada 2013:Q1 mampu diprediksi secara tepat oleh model GAMA LEI di 2014:Q4. Begitu juga adanya perlambatan perekonomian Indonesia pada 2013:Q2 dan 2013:Q3 mampu diprediksi oleh pergerakan GAMA LEI di 2013:Q1 dan 2013:Q2. Dalam edisi ini, GAMA LEI meramalkan kondisi perekonomian Indonesia di akhir tahun 2013 serta di awal tahun politik 2014.

Secara umum, pergerakan indikator-indikator penyusun GAMA LEI masih menunjukan penurunan kinerja dari 2013:Q1 hingga 2013:Q3. GAMA LEI selalu disusun dari berbagai indikator yang berasal dari variabel ekonomi mikro maupun ekonomi makro agar mampu menggambarkan siklus perekonomian Indonesia. Dari sisi ekonomi makro, adanya kecenderungan kontraksi pada variabel seperti Foreign Direct Investment Realization, nilai ekspor ke negara-negara tujuan ekspor utama Indonesia (Cina dan Eropa), pergerakan IHSG, dan market capitalization pasar modal berimplikasi pada pelemahan perekonomian Indonesia pada waktu yang akan datang. Dari sisi mikro, masih adanya kecenderungan kontraksi pada belanja masyarakat seperti variabel penjualan mobil dan konsumsi semen sedikit banyak akan mempengaruhi pergerakan ekonomi Indonesia beberapa waktu mendatang.

GAMA Leading Economic Indicator

Konsensus Proyeksi Indikator Makroekonomi

Survei ini memprediksi tiga indikator makro utama Indonesia, yaitu: pertumbuhan ekonomi, inflasi, dan nilai tukar yang secara umum masih tidak menggembirakan. Estimasi ini diperoleh berdasarkan survei yang dilakukan oleh tim Macroeconomic Dashboard dengan responden dosen dan peneliti di Fakultas Ekonomika dan Bisnis UGM.

Pertumbuhan PDB riil Indonesia tahun 2013 dibandingkan dengan tahun 2012 secara umum menurun. Masih turunnya pertumbuhan hingga akhir tahun ini disebabkan oleh faktor eksternal yaitu masih lesunya perekonomian dunia. Sedangkan dari faktor internal disebabkan oleh kecenderungan kinerja perdagangan yang masih defisit dan investasi yang merosot .

Nilai tukar rupiah terhadap dollar Amerika masih diprediksi akan berfluktuasi dan memiliki tren yang melemah. Fluktuasi dan pelemahan rupiah akan banyak dipengaruhi oleh jatuh tempo dan besaran pembayaran utang luar negeri pemerintah dan swasta yang akan menyebabkan pelemahan serta potensi capital outflow jika Federal Reserve jadi mengurangi ekspansi moneternya

Inflasi secara umum pada tahun 2013 lebih tinggi dibandingkan dengan tahun 2012. Peningkatan ini semakin didesak oleh kurs rupiah yang melemah terhadap Amerika Serikat. Namun, inflasi pada tahun 2014 diprediksikan menurun.

Tabel 5 : Estimasi Pertumbuhan PDB (y-o-y, dalam %)

Sumber: Data primer, diolah (2013)

Tabel 6 : Estimasi Inflasi (y-o-y, dalam %)

Sumber: Data primer, diolah (2013) Tabel 7 : Estimasi Nilai Tukar

VI. Ekonomi ASEAN : Pertumbuhan Melambat, Perbaikan

Tidak Secepat Harapan

Mendekati penghujung tahun 2013, pertumbuhan ekonomi negara-negara kawasan anggota Association of South East Asian Nations (ASEAN) menunjukkan pertumbuhan yang masih tidak menggembirakan. Kecenderungan pertumbuhan negara-negara utama di kawasan belum menunjukkan arah pertumbuhan yang stabil ataupun kecenderungan pertumbuhan positif secara bersama. Indonesia, Filipina dan Thailand adalah negara-negara utama di kawasan ASEAN yang mencatatkan pertumbuhan ekonomi pada Kuartal III-2013 yang lebih rendah daripada pertumbuhan ekonomi pada Kuartal II-2013 (y-o-y) sementara Malaysia, Singapura dan Vietnam adalah negara-negara utama di kawasan yang berhasil mencatatkan pertumbuhan ekonomi pada Kuartal III-2013 yang lebih baik daripada kuartal sebelumnya. Negara-negara yang tingkat pertumbuhan Kuartal III-2013 yang mengalami penurunan dibandingkan pertumbuhan Kuartal II-2013 paling signifikan terjadi pada negara Thailand (2,2% menjadi 1,3%) diikuti Filipina (7,5% menjadi 7,0%) dan Indonesia (5,8% menjadi 5,6%). Sementara negara utama kawasan yang menunjukkan pertumbuhan ekonomi yang membaik dalam rentang kuartalan secara berturut-turut adalah Singapura (3,8% menjadi 5,1%), Malaysia (4,4% menjadi 5,0%) serta Vietnam (5,0% menjadi 5,5%).

Gambar 22: Tingkat Pertumbuhan PDB Negara Anggota ASEAN Berdasarkan Harga Konstan, Tahun 1998–2013* (y-o-y, dalam %)

Perekonomian ASEAN masih cenderung melambat hingga tutup tahun ditengah ketidakpastian ekonomi global

Ekonomi Asean

Pada Kuartal III-2013, Filipina masih menunjukkan kinerja ekonomi yang paling pesat di kawasan. Walaupun diperkirakan pertumbuhan ekonomi Filipina kedepannya akan mendapatkan tekanan dari dampak Bencana Topan Haiyan (dalam bahasa lokal disebut sebagai Topan Yolanda) yang mengakibatkan kerusakan langsung di beberapa provinsi utama di Filipina dan diperkirakan juga akan memberikan dampak tidak langsung kepada aktivitas ekonomi nasional secara keseluruhan, namun kinerja kebijakan pemerintah Filipina pada Kuartal III-2013 masih memberikan kontribusi yang positif pada perekonomian nasionalnya diakibatkan perekonomian Filipina adalah perekonomian yang secara tradisional tidak memiliki tingkat ketergantungan yang tinggi terhadap aktivitas ekspor impor. Filipina adalah sedikit dari negara di kawasan ASEAN yang mencatatkan pertumbuhan ekonominya terutama diakibatkan oleh akumulasi tingkat investasi nasional serta akumulasi tingkat pengeluaran pemerintah dibandingkan dengan negara-negara lain di kawasan yang secara umum lebih mengandalkan pada aktivitas ekspor-impor sehingga di tengah perekonomian global yang masih diliputi ketidakpastian ini memberikan dampak langsung maupun tidak langsung pada negara bersangkutan.

Tingkat inflasi yang terjadi di negara-negara anggota ASEAN masih menjadi faktor utama yang menghambat laju ekonomi dan peningkatan nilai kesejahteraan di kawasan untuk mencapai

Gambar 23: Tingkat Inflasi Negara Anggota ASEAN Tahun 2000- 2013* (y-o-y, dalam %) Tekanan inflasi masih menunjukkan trend penguatan

tingkat potensi optimalnya. Secara berturut-turut pada bulan Oktober 2013 ini, tingkat inflasi tertinggi dicapai oleh Indonesia (8,32%), sejajar dengan berbagai negara yang bukan negara utama di kawasan ASEAN seperti Laos (6,87%) dan Vietnam (5,87%). Inflasi sebagai salah satu indikator yang menunjukkan tingkat penciptaan nilai kesejahteraan di suatu negara menunjukkan bahwa di tengah kecenderungan negara kawasan yang rerata mampu mempertahankan inflasi pada tingkat dibawah 3%, Indonesia, Laos dan Vietnam terbukti belum mampu meredam gejolak kenaikan harga di negaranya terlebih ketika sementara dalam waktu dekat akan menghadapi potensi ancaman kenaikan harga-harga barang secara umum pada momen akhir tahun nantinya. Tekanan pada perekonomian yang diakibatkan oleh masih tingginya tingkat inflasi ini diiringi dengan tingkat pertumbuhan ekonomi yang belum mencapai kapasitas optimal akan berpengaruh pada persiapan negara-negara kawasan untuk menyongsong Masyarakat Ekonomi ASEAN (MEA) 2015.

Kondisi menurunnya kinerja pasar saham dan pasar uang sebagaimana yang terekam pada situasi perekonomian pada Kuartal II-2013 yang lalu ternyata masih menunjukkan kecenderungan serupa pada Kuartal III-2013 ini. Secara umum pasar saham di beberapa negara utama di kawasan menunjukkan tanda perbaikan yang secara tidak langsung juga menyiratkan meningkatnya tingkat kepercayaan (confident) para investor Tabel 8: Indeks Saham Negara ASEAN: 2009- 2013* (y-o-y, dalam %)

Perkembangan Pasar Saham bervariasi di ASEAN

Sumber: Bloomberg (2013)

terhadap kinerja perekonomian negara-negara kawasan ASEAN. Namun selama Kuartal III-2013 ini perbaikan kinerja yang dialami pada sektor pasar saham tidak seperti yang diharapkan sehingga secara tidak langsung menunjukkan belum semua investor secara umum teryakinkan dengan potensi cerah perekonomian di kawasan ASEAN. Perbaikan kinerja yang terjadi di pasar saham ternyata tidak serta merta terjadi juga pada sektor pasar uang dimana hampir semua mata uang negara kawasan menunjukkan pelemahan nilai tukar yang cukup signifikan. Pelemahan nilai tukar di kawasan ASEAN terutama terjadi di Indonesia 22,19%) dan juga Myanmar (-14,60%) yang mana kedua negara ini merupakan sedikit negara yang mengalami pelemahan nilai tukar hingga lebih dari 10% (dua digit) dibandingkan dengan tingkat nilai tukar mata uangnya sebagaimana dimulai pada awal tahun 2013 lalu.

Ekonomi Asean

Tabel 9: Nilai Tukar Negara ASEAN Terhadap USD, Tahun 2009- 2013* (y-o-y, dalam %) Nilai Tukar Mata Uang Negara ASEAN Terus Mengalami Pelemahan

Sumber: Bloomberg (2013)

VII. Isu Terkini

Economic Outlook 2014

1

Oleh Prof. Mudrajad Kuncoro, Ph.D

1. Prof. Mudrajad Kuncoro adalah Guru Besar Ilmu Ekonomi dan Manajer Kantor Publikasi FEB UGM

Gambar 24 : Perkembangan Kurs dan IHSG pada masa SBY

Sumber: Bank Indonesia, beberapa tahun

Penyebab utama anjloknya IHSG dan terpuruknya nilai tukar rupiah sebetulnya adalah struktur ekonomi kita yang sejak lama ”tidak sehat”, tetapi diberi obat yang tak cespleng. Tanpa perubahan mendasar kebijakan makro dan sektoral, ancaman krisis di pasar modal dan valas, cepat atau lambat akan merembet ke semua sektor, termasuk pasar tradisional dan UMKM. Selama kurun 1 Januari-23 Agustus 2013, nilai tukar rupiah melemah sekitar 12 persen terhadap dollar AS dan IHSG melorot sekitar 4,1 persen. Pada 23 Agustus 2013, kurs rupiah bertengger di angka IDR 10.848 per USD dan IHSG pada 4.169,83 (lihat Gambar 24). Bahkan pada tanggal 28 November 2013, kurs rupiah merosot hingga IDR 11.870-11.990 per USD, atau mengalami depresiasi sekitar 24% dalam satu tahun. Bandingkan dengan awal 2013, saat kurs IDR 9.685 dan IHSG 4.346,48.

Dari sisi eksternal, ada beberapa faktor di balik rentannya pasar valas dan modal kita. Pelemahan rupiah dipengaruhi sentimen negatif terkait dengan meningkatnya ketidakpastian global akibat pertumbuhan ekonomi dunia cenderung turun. Sejak Januari 2012, rupiah terdepresiasi terus-menerus, dari IDR 9.000-an awal Januari 2012 menembus di atas IDR 11.000 per USD minggu terakhir Agustus 2013. Rupiah dan rupee India melemah paling tajam dua minggu terakhir akibat banyak investor asing menarik investasi mereka di Asia seiring dengan rencana bank sentral AS (The Fed) mengurangi kebijakan quantitative easing (QE).

Isu Terkini

Gambar 25 : Pergerakan Nilai Kurs Rp/USD, IHK, dan Indeks Dow Jones

Sumber: Kemenkeu (2013); BI (2013)

QE adalah kebijakan moneter yang diterapkan The Fed untuk mendorong perekonomian karena kebijakan moneter yang standar menjadi tak efektif dan suku bunga sudah amat rendah mendekati nol. Caranya, The Fed membeli sejumlah aset finansial (obligasi jangka panjang dan US Treasury Notes) di bank komersial ataupun lembaga keuangan lain. The Fed melakukan QE yang pertama (QE1) pada 25 November 2008 hingga akhir Maret 2010, tadinya hanya 600 miliar dollar AS, tetapi akhirnya mencapai USD 1,75 triliun. Pada tahap kedua (QE2), The Fed membeli USD 600 miliar selama November 2010-Juni 2011. Pada 12 September 2012, The Fed mengumumkan akan membeli surat berharga jangka panjang USD 40 miliar per bulan.

Gejolak di Bursa Efek Indonesia (BEI), banyak terpengaruh program QE AS, telah mendorong investor membeli aset-aset berisiko, terutama yang dimiliki negara berkembang, termasuk Indonesia. Setelah QE1, QE2, dan QE3 diberlakukan, terjadi tren yang sangat bullish pada indeks Dow Jones dan IHSG (lihat Gambar 25). Namun, sebaliknya apabila QE dikurangi, likuiditas di pasar AS menurun seiring dengan dikuranginya pembelian aset. Hal ini membawa performa indeks saham negara-negara berkembang, termasuk Indonesia, memasuki tren bearish seiring keluarnya dana asing. Berdasarkan data Kustodian Sentral Efek Indonesia, kepemilikan saham asing per kuartal II-2013 adalah 57-58%dari total saham yang diperdagangkan di BEI.

Faktor internal yang memperburuk adalah defisit neraca perdagangan dan transaksi berjalan yang masih berlanjut (lihat Tabel 10). Inilah penyakit kronis yang menggerogoti ekonomi kita dan membuat tak sehat. Statistik BPS 1 Agustus 2013 mencatat nilai ekspor Indonesia Juni

2013 mencapai USD 14,74 miliar, turun 8,63% dibandingkan dengan Mei 2013, atau penurunan 4,54% dibandingkan dengan Juni 2012. Ekspor migas turun 5,81% (dari USD 2.926,3 juta menjadi USD 2.756,3 juta), sedangkan ekspor nonmigas merosot 9,26%(dari USD 13.207,1 juta menjadi USD 11.984,4 juta). Meski harga minyak mentah Indonesia di pasar dunia naik dari USD 99,01 menjadi USD 99,97 per barrel selama Mei-Juni 2013, volume ekspor migas Juni 2013 dibandingkan dengan Mei 2013 untuk minyak mentah dan hasil minyak turun 21,6%dan 4,2%, gas naik 4,2%. Secara kumulatif, ekspor Indonesia Januari−-Juni 2013 sebesar USD 91,05 miliar, turun 6% dibandingkan dengan periode sama pada 2012.

Selama beberapa tahun terakhir, hampir semua produk dan sektor Indonesia mengalami penurunan kinerja dari surplus menjadi defisit perdagangan. Jika tadinya defisit perdagangan hanya dialami sektor migas, mulai triwulan II-2013 neraca perdagangan defisit USD 0,6 miliar akibat penurunan kinerja ekspor nonmigas dan neraca perdagangan migas terus defisit. Defisit ini pertama kali terjadi selama tiga dasawarsa terakhir. Penyebabnya adalah menurunnya lifting minyak, hingga kini kita importir neto minyak, dan iklim investasi sektor migas yang kurang mendorong eksplorasi ladang minyak baru. Menurunnya ekspor nonmigas disebabkan banyaknya perusahaan yang menutup usaha akibat krisis global ataupun kalah bersaing dengan negara-negara pengekspor produk sama. Selain itu, harga dan permintaan komoditas ekspor di pasar internasional masih cenderung menurun akibat pelambatan ekonomi di negara mitra dagang utama kita.

Isu Terkini

Tabel 10: Neraca Pembayaran Indonesia, 2011-2013.Q3

Sumber: Bank Indonesia (2013)

dan penerapan teknologi karena industri masih banyak bertipe ”tukang jahit” dan ”tukang rakit”. Padahal kontribusi ekspor produk industri terhadap ekspor nonmigas 62%.

Membaca laporan Bank Dunia yang berjudul Doing Business 2014 (Db2014), Indonesia menempati peringkat 120 dari 189 negara. Ini menurun 4 tingkat dibanding tahun sebelumnya yang menempati peringkat ke-116. Bagi para pengambil keputusan, DB2014 menyajikan bagaimana kemudahan berbisnis di suatu negara dibanding negara lain. Dibanding negara tetangga kita di ASEAN, peringkat Indonesia menempati posisi paling bawah. Malaysia melakukan banyak reformasi kebijakan hingga menempati peringkat ke-6, diikuti Thailand dan Filipina yang masing-masing berada peringkat 18 dan 108. DB2014 mencatat indikator yang masih buruk terutama adalah memulai bisnis, melaksanakan kontrak, mengatasi insolvensi, membayar pajak, dan mendapatkan listrik. Memulai bisnis di Indonesia masih membutuhkan 10 prosedur, memakan waktu 48 hari, memakan biaya hingga 20,5% dari pendapatan per kapita, dan memerlukan modal minimal yang dibayar 38,5% dari pendapatan per kapita.

yang berjumlah USD 133 miliar. Melorotnya nilai tukar rupiah berpotensi menyulut utang macet dalam bentuk valas. Apalagi 20-22% utang luar negeri swasta nasional, atau USD 26,8 miliar – USD 29,5 miliar, belum memiliki lindung nilai (hedging). Defisit transaksi berjalan tercatat meningkat relatif tinggi. Neraca transaksi berjalan, atau sering disebut current account, mencatat bukan hanya neraca perdagangan barang, melainkan juga neraca jasa, penghasilan, serta transfer berjalan. Defisit terjadi karena didorong terus menurunnya ekspor akibat pelambatan ekonomi global, penurunan tajam harga komoditas global, di tengah masih tingginya impor, baik migas maupun nonmigas. Defisit transaksi berjalan juga dipengaruhi pembayaran bunga utang yang cukup besar pada triwulan II-2013.

Rasio defisit transaksi berjalan terhadap PDB melonjak di atas 3%. Ini menurunkan cadangan devisa, yang akhir Juli 2013 tercatat USD 92,67 miliar atau setara 5,1 bulan impor. Bandingkan dengan posisi cadangan devisa pada akhir tahun 2006 yang hanya sebesar USD 34,7 milyar, merayap naik menjadi USD 55,1 miliar pada 7 Desember 2007, dan melonjak selama 2011-2012 menjadi sekitar USD 110-113 milyar. Laporan Neraca Pembayaran BI edisi Agustus 2013 memberikan peringatan bahwa tingkat kecukupan cadangan devisa untuk memenuhi kewajiban luar negeri jangka pendek menurun.

Pemerintah dan BI merespons dengan menyampaikan paket kebijakan penyelamatan ekonomi, meliputi paket kebijakan fiskal, moneter, pasar modal, hingga industri, yang mencakup 13 langkah (Kompas, 23/8). BI menerbitkan sejumlah kebijakan moneter guna meningkatkan pasokan valas secara lebih efektif dan dalam rangka pendalaman pasar uang. Agaknya masih perlu ”obat” yang mampu menyembuhkan Indonesia dari penyakit kronis. Melemahnya rupiah dan IHSG perlu dicari akar masalahnya. Faktor eksternal hanya pemicu, tetapi sumber penyakit kronis yang membikin struktur ekonomi tak sehat perlu diprioritaskan dan dipilih obatnya. Tanpa ada QE di AS pun, neraca perdagangan dan transaksi berjalan yang tak sehat mengakibatkan pelemahan rupiah, hanya tunggu waktu.

Dibandingkan dengan krisis Asia 1998 dan krisis global 2008, penurunan kurs dan IHSG selama Agustus-November 2013 belum masuk tahap ”krisis” sehingga belum bisa diterapkan protokol krisis. Menurut UU Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan

Isu Terkini

Pasal 45, definisi ”krisis pada sistem keuangan” adalah kondisi sistem keuangan yang sudah gagal menjalankan fungsi dan perannya secara efektif dalam perekonomian nasional yang ditunjukkan dengan memburuknya berbagai indikator ekonomi dan keuangan antara lain berupa kesulitan likuiditas, masalah solvabilitas, dan/atau penurunan kepercayaan publik terhadap sistem keuangan.

Implikasinya, masih banyak “pekerjaan rumah” bagi pemerintah pusat dan daerah yang harus diprioritaskan. langkah antisipatif dan proaktif bernuansa jangka pendek dan panjang agaknya amat ditunggu pelaku bisnis dan rakyat. Kita perlu obat yang ”tak generik”, tetapi mengobati ”penyakit kronis” yang beberapa tahun menggerogoti ekonomi Indonesia. Sudah saatnya berhenti menebar pesona dan hanya peduli “politik pencitraan”. Meski kita masuk dalam tahun politik, perubahan orientasi kebijakan, bagaimana respon kebijakan, dan upaya serius memperbaiki implementasi kebijakan perlu diprioritaskan. Semoga harapan perubahan yang diinginkan rakyat, investor, dan pengusaha tidak hanya sekedar ”angin surga” yang bertiup kencang menjelang pemilu dan pilkada.

DAFTAR PUSTAKA

Badan Perencanaan Statistik (BPS). (2012).Data Strategis BPS. Jakarta: BPS. BPS. (2011). Laporan Bulanan Data Sosial Ekonomi. Jakarta: BPS, 11 April 2011.

Bank Indonesia. (2013). Indonesia’s Balance of Payments Report second Quarter 2013, Jakarta: BI.

Kuncoro, Mudrajad. (2013a).”Mengobati Penyakit Ekonomi”. Kompas, 3 September 2013.

Kuncoro, Mudrajad. (2013b).”Doing Business 2014”, Investor Daily,11 November 2013.

Kuncoro, Mudrajad. (2012a). Perencanaan Daerah: Bagaimana Membangun Ekonomi Lokal, Kota, dan Kawasan, Jakarta: Salemba Empat.

Kuncoro, Mudrajad. (2012b). Ekonomika Aglomerasi. Yogyakarta: UPP STIM YKPN.

Kuncoro, Mudrajad. (2011a).”Koridor Ekonomi Indonesia”. Investor Daily, 28 Februari 2011.

Kuncoro, Mudrajad. (2011b).“MP3EI: Mitos atau Realitas”, Kompas, 1/8/2011.

VIII.

Economic Outlook

Ekonomi Indonesia memasuki kuartal ketiga tahun 2013 menghadapi tekanan yang cukup besar. Instabilitas ekonomi makro meningkat yang dapat dilihat dari inflasi yang meningkat dan nilai mata uang rupiah yang melemah signifikan. Sementara itu kinerja ekonomi internasional dilihat dari neraca transaksi berjalan dan neraca pembayaran masih terus defisit. Memburuknya instabilitas ekonomi makro telah membuat laju pertumbuhan investasi juga melemah sehingga laju pertumbuhan ekonomi pada kuartal 3 tahun 2013 seperti yang diramalkan oleh Gama Leading Economic Indicator (GAMA LEI) terus menurun. Meskipun berbagai kebijakan ekonomi untuk mengatasi instabilitas ekonomi ataupun meningkatkan pertumbuhan ekonomi telah dilakukan oleh otoritas ekonomi.

Pada akhir tahun 2013 kondisi ekonomi domestik yang suram masih dibayang-bayangi dengan ketidakpastian ekonomi global, khususnya kebijakan tapering off yang akan dilaksanakan oleh bank sentral AS Federal Reserve, telah membuat ekonomi Indonesia yang terbuka dan menerima banyak dana jangka pendek dari pasar internasional mudah terombang-ambingkan oleh kondisi pasar global, khususnya pasar valas, sehingga volatilitas rupiah meningkat, bahkan hampir menembus IDR12.000 tiap dolar AS, sementara inflasi tetap tinggi. Tentu saja suasana yang muram pada ekonomi Indonesia tersebut juga terekam oleh GAMA LEI yang meramalkan lagi kemerosotan pertumbuhan ekonomi pada masa mendatang.

INDONESIAN ECONOMIC REVIEW AND OUTLOOK

Pertamina Tower Building 4 fl. Room 4.1

Jl. Humaniora No. 1 Bulaksumur, Yogyakarta 55281

Phone : +62 274 548 517 ext 373

Prof. Dr. Samsubar Saleh, M.Soc. Sc.