KINERJA PENGELOLAAN DANA GAPOKTAN MENUJU LKMA DALAM MENDUKUNG

KEBERLANJUTAN PROGRAM SWASEMBADA PADI

Rudi Hartono

Balai Pengkajian Teknologi Pertanian Bengkulu

Jl. Irian Km. 6,5. Telp. 0736 23030 E-mail [email protected]

Abstrak

Pengelolaan dana Program Usaha Agribisnis Perdesaan (PUAP) menjadi unit usaha Lembaga Keuangan Mikro Agribisnis (LKMA)Gabungan Kelompok Tani (Gapoktan)diarahkan akan menjadi lembaga keuangan mikro yang dimiliki petani dan masyarakat tani di perdesaan. Lembaga ini diharapkan dapat memberikan solusi keterbatasan petani pada akses permodalan. Karena seringkali petani tidak dapat mengakses lembaga perkreditan karena persyaratan agunan. Penelitian bertujuan untuk mengetahui dampak PUAP terhadap kinerja unit usaha Gapoktan di Wilayah Yogyakarta dan pola pengelolaannya dalam rangka menuju menjadi LKMA. Penelitian dilaksanakan di Kabupaten Sleman Daerah Istimewa Yogyakarta dari bulan September 2011 sampai April 2012. Sumber data diambil diambil secara purposive dari studi kasus pada Gapoktan terpilih yang menerima dana PUAP yang penggunaannya untuk usahatani padi. Kinerja gapoktan dalam mengelola LKMA dievaluasi dengan menggunakan blako penilaian (skoring) rating gapoktan menuju LKMA dengan mengikuti panduan Program PUAP. Hasil penelitian menunjukkan bahwa kinerja aspek organisasi gapoktan dalam mengelola LKMA secara umum sudah masuk dalam ketegori baik, namun masih terkendala bila akan melakukan ekspansi usaha dengan bekerjasama dengan pihak lain karena belum memiliki badan hukum. Pada aspek pengelolaan LKMA secara umum juga sudah masuk dalam skor indikator baik, namun pembinaan usaha anggota dan pengawasan penyaluran dana masih kurang dilakukan. Sedangkan pada aspek kinerja pengelolaan LKMA semua indikator yang menjadi penilaian dalam aspek ini menunjukkan nilai skor yang tertinggi, terutama karena adanya terobosan pengurus yang membuat tabungan khusus, sehingga pengurus LKMA dapat melakukan pemupukan modal yang berasal dari anggota sendiri. Kemacetan pengembalian pinjaman dapat ditekan dengan adanya upaya gapoktan untuk membuat anggota merasa memiliki dana yang ada di gapoktan melalui pemupukan modal dari anggota sendiri.

Kata Kunci : Pengelolaan, gapoktan, swasembada, padi

PENDAHULUAN

Perhatian pemerintah terhadap sektor pertanian tidak pernah lepas dari masalah kredit, (Soentoro et al., 1992) mencatat bahwa selama beberapa dekade terakhir pemerintah telah mengucurkan anggaran program bantuan kredit atau modal untuk sektor pertanian, baik yang bersumber dari APBN seperti Kredit Bimas, Kredit Usaha Tani (KUT). Selanjutnya pada satu dasawarsa terakhir ada programKredit Ketahanan Pangan (KKP), Skim Pelayanan Pembiayaan Pertanian (SP3), pengembangan Lembaga Keuangan Mikro Agribisnis (LKMA), Bantuan Langsung Masyarakat (BLM), Program Pengembangan Usaha Agribisnis Perdesaan (PUAP), dan Kredit Usaha Rakyat (KUR). Upaya pemerintah ini tidak lepas dari kenyataan bahwa sebagian besar petani di Indonesia yang lemah dalam permodalan di satu sisi dan pentingnya peranan sektor ini di sisi lain.

Ketidakberpihakanperbankankonvensional pada masyarakat miskin disebabkan oleh beberapa faktor, diantaranya (1) keharusan adanya agunan (collateral), sesuatu hal yang hampir pasti sulit dimiliki dan disediakan oleh masyarakat miskin, (2) apabila tidak mungkin untuk menyediakan agunan, maka diperlukan orang (pihak ketiga) yang dapat menjadi jaminan, (3) jarak lokasi lembaga bank komersial dengan wilayah perdesaan, sangat tidak memungkinkan kaum miskin untuk hadir ke kantor bank yang seringkali jarak cukup jauh sehingga memerlukan tambahan biaya yang memberatkan (Syukur, 2002).

Hasil penelitian Sudaryanto dkk (2009), menunjukkan antara lain 1) kinerja penggunaan dan perkembangan gapoktan sangat beragam dan tergantung dari kondisi awal pembentukan gapoktan, 2) pada beberapa gapoktan, pengelolaan dana dilakukan melalui Lembaga Keuangan Mikro (LKM) yang dibentuk khusus tetapi sebagian besar masih dikelola oleh bendahara gapoktan, 3) besarnya dana yang dialokasikan pada petani antar gapoktan sangat bervariasi, tergantung dari juklak dan pengaturan dari tim teknis dari nmasing-masing kabupaten/propinsi, 4) sebagian besar pemanfaatan dana digunakan untuk penyediaan pupuk, benih, bakalan ternak, usaha industri rumah tangga dan pemasaran hasil pertanian dan 5) hanya sebagian kecil gapoktan yang memanfaatkan inovasi teknologi dalam mengembangkan usaha agribisnisnya.

Disisi lain, walaupun pemerintah secara nasional telah banyak mengintroduksi berbagai skim pembiayaan untuk sektor pertanian, namun efektivitas dan keberlanjutannya serta peranannya dalam mendorong pengembangan pertanian masih jauh dari yang diharapkan. Pada kenyataannya, sebagian pelaku usaha pertanian masih memiliki tingkat aksesibilitas yang rendah terhadap sumber-sumber permodalan. Hal ini terkait dengan berbagai faktor diantaranya karena kegiatan usaha yang tidak “bankable”, masih kakunya aturan kelembagaan kredit, terbatasnya SDM petani, terbatasnya agunan fisik ataupun pihak-pihak lain yang dapat menjamin (avalis).

METODOLOGI

Penelitian dilaksanakan di Kabupaten Sleman Daerah Istimewa Yogyakarta dari bulan September 2011 sampai April 2012. Sumber data diambil diambil secara purposive dari studi kasus pada Gabungan Kelompok Tani (Gapoktan) terpilih yang menerima dana PUAP yang penggunaannya untuk usahatani padi. Untuk pengumpulan data dan informasi di lapangan digunakan metode survey. Selain pertimbangan teknis aspek komoditas, pemilihan lokasi penelitian didasarkan atas pertimbangan banyaknya skim kredit program yang diintroduksi untuk wilayah tersebut. Total responden yang menjadi sampel adalah sebanyak 30 orang.

Data yang dikumpulkan terdiri dari data primer dan sekunder. Data sekunder berupa perkembangan alokasi dan kinerja kredit pada sub sektor tanaman pangan, petunjuk pelaksanaan suatu skim kredit dan lain-lain, baik tingkat pusat maupun pada tingkat propinsi dan kabupaten. Data primer dikumpulkan melalui wawancara dengan menggunakan daftar pertanyaan terstruktur terhadap pelaku usaha pertanian dan lembaga pembiayaan. Metode pemahaman pedesaan dalam waktu singkat (PRA) juga digunakan untuk menambah pemahaman tentang bekerjanya kelembagaan pembiayaan usaha pertanian di lokasi penelitian. Kinerja gapoktan dalam mengelola LKMA dievaluasi dengan menggunakan blanko penilaian (skoring) rating gapoktan menuju LKMA dengan mengikuti panduan Program PUAP (Kementerian Pertanian, 2010). Analisis faktor-faktor yang mempengaruhi pengembalian kredit dengan unit analisis petani sasaran kredit digunakan model regresi berganda. Metoda pendugaan yang digunakan adalah Ordinary Least Square (OLS), adapun untuk evaluasi model digunakan uji-F dan uji-t.

HASIL DAN PEMBAHASAN

I.

Profil Gapoktan

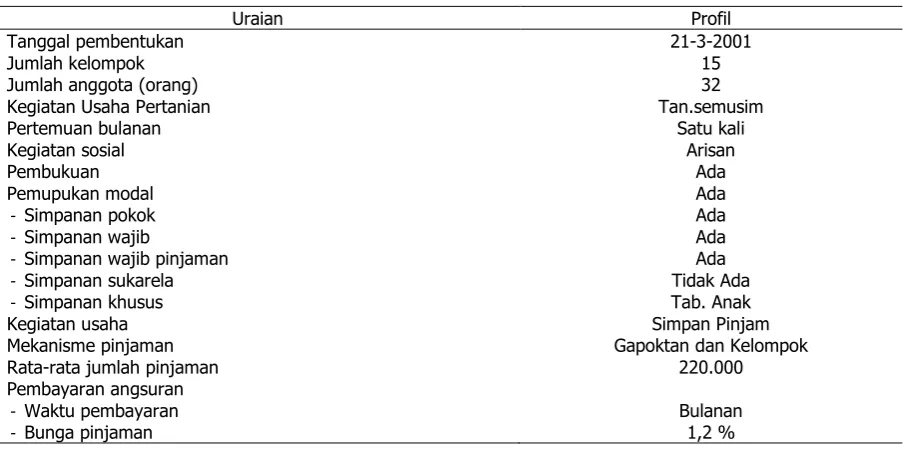

Pada tabel 1 tergambar profil gapoktan pada lokasi penelitian sebelum adanya program PUAP. Jumlah kelompok tani per gapoktan rata-rata antara 11-18 kelompok dengan jumlah anggota per kelompok tani rata-rata antara 25-34 orang. Pertemuan anggota kelompok dilakukan setiap bulan untuk membahas agenda dan capaian kerja kelompok sekaligus anggota dapat melakukan pembayaran angsuran pinjaman, simpanan kelompok dan pemberian pinjaman anggota yang telah disetujui.

Tabel 1. Profil Gapoktan.

Uraian Profil

Tanggal pembentukan 21-3-2001

Jumlah kelompok 15

Jumlah anggota (orang) 32

Kegiatan Usaha Pertanian Tan.semusim

Pertemuan bulanan Satu kali

Kegiatan sosial Arisan

Pembukuan Ada

Pemupukan modal Ada

- Simpanan pokok Ada

- Simpanan wajib Ada

- Simpanan wajib pinjaman Ada

- Simpanan sukarela Tidak Ada

- Simpanan khusus Tab. Anak

Kegiatan usaha Simpan Pinjam

Mekanisme pinjaman Gapoktan dan Kelompok

Rata-rata jumlah pinjaman 220.000

Pembayaran angsuran

- Waktu pembayaran Bulanan

- Bunga pinjaman 1,2 %

Sumber : Data Primer (Diolah), 2012.

Kinerja Gapoktan dalam Pengelolaan LKMA

Klasifikasi gapoktan disusun berdasarkan petunjuk teknis yang disusun oleh Kementerian Pertanian yang menjadi dasar pembianaan organisasi gapoktan lebih lanjut. Adapun kelas kelas gapoktan dibagi dalam tiga kelompok yaitu kelas Pemula, Madya dan Utama (Kementerian Pertanian, 2010).

Gapoktan Pemula merupakan gapoktan yang baru dibentuk oleh tim teknis kabupaten untuk melaksanakan program PUAP. Setelah dilakukan pelatihan pada pengurus dan pengelola gapoktan, maka dilakukan pendampingan oleh penyuluh dan Penyelia Mitra Tani (PMT) dengan maksud agar dana PUAP yang diterima oleh gapoktan dapat dikelola oleh pengurus dengan baik dan dapat dimanfaatkan untuk petani anggota gapoktan.

Tabel 2. Skoring Pengelolaan LKMA Gapoktan.

Keragaan LKM-A Gapoktan Skor Aspek Organisasi

- Sudah Mempunyai AD/ART 18

- Ada Pemisahan antara pengurus gapoktan dan LKM-A 15 - Ada Rencana Kerja Gapoktan 10 - Pelaksanaan rapat gapoktan 15

- Penyelenggaraan RAT 15

- Gapoktan sudah Berbadan Hukum 4

Aspek Pengelolaan LKM-A

- Penyaluran untuk usaha pertanian 9 - Pembiayaan untuk petani miskin 6 - Pengendalian penyaluran dana 9 - Pencatatan dan pembukuan 15 - Analisa kelayakan usaha anggota 6

- Pelaporan 9

- Pembinaan usaha anggota 4

- Pengawasan pembiayaan 4

- Mekanisme insentif dan sangsi 6 - Sarana dan prasarana LKM-A 15

Dari aspek organisasi, kinerja gapoktan dalam mengelola LKM-A mempunyai nilai skor rata-rata tinggi. Nilai skor aspek ini didominasi oleh bagian administrasi kelompok dan sudah adanya pemisahan antara antara manajemen gapoktan dan pengelolaan dana PUAP. Hal ini akan mempermudah dalam pengelolaan maupun pengawasannya, namun untuk melakukan kerjasama dengan pihak luar terutama dengan lembaga keuangan lain dalam rangka pemupukan modal maupun kerjasama lainnya masih akan terkendala kerena kelompok belum mempunyai badan hukum, sehingga untuk sementara kelompok masih mengandalkan partisipasi anggota kelompok dalam melakukan pengembangan keuangan kelompok terutama pemupukan modal dengan mengandalkan program tabungan khusus oleh semua anggota kelompok. Tabungan khusus yang dikelola cukup signifikan untuk menambah modal gapoktan yang awalnya hanya berasal dari dana PUAP saja.

Pada aspek pengelolaan LKMA, rata-rata mempunyai nilai skor yang baik pada bagian aspek yang dinilai. Penyaluran dana PUAP semuanya dilokasikan untuk usaha pertanian dengan sasaran petani penerima sebagian besar petani miskin. Mekanisme pengendalian penyaluran dana dilakukan dengan berjenjang melalui kelompok tani masing-masing yang dianggap lebih mengetahui kondisi sosial ekonomi anggotanya. Demikian juga dengan proses analisis kelayakan usaha anggota yang akan mengajukan pinjaman juga lebih banyak melibat pengurus kelompok tani masing-masing.

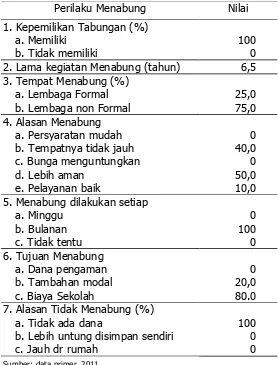

Tabel 3. Karakteristik Perilaku Petani dalam Menabung.

Perilaku Menabung

Nilai

1. Kepemilikan Tabungan (%)

a. Memiliki

100

b. Tidak memiliki

0

2. Lama kegiatan Menabung (tahun)

6,5

3. Tempat Menabung (%)

a. Lembaga Formal

25,0

b. Lembaga non Formal

75,0

4. Alasan Menabung

a. Persyaratan mudah

0

b. Tempatnya tidak jauh

40,0

c. Bunga menguntungkan

0

d. Lebih aman

50,0

e. Pelayanan baik

10,0

5. Menabung dilakukan setiap

a. Minggu

0

b. Bulanan

100

c. Tidak tentu

0

6. Tujuan Menabung

a. Dana pengaman

0

b. Tambahan modal

20,0

c. Biaya Sekolah

80.0

7. Alasan Tidak Menabung (%)

a. Tidak ada dana

100

b. Lebih untung disimpan sendiri

0

c. Jauh dr rumah

0

Sumber: data primer, 2011.

Pembinaaan usaha anggota dan pengawasan penyaluran dana agar penggunaannya sesuai rencana dan sasaran masih kurang dilakukan. Hal ini merupakan kelemahan yang masih harus diperbaiki agar anggota dapat konsisten memanfaatkan dana yang diperoleh dengan secara efektif dan efisien.

Dari aspek kinerja pengelolaan LKMA, semua komponen yang menjadi indikator penilaian mempunyai nilai tertinggi. Hal ini tidak terlepas dari adanya peran aktif pengurus yang selalu mencari terobosan dalam mengatasi permasalahan dalam pengelolaan dan penyaluran dana PUAP untuk anggotanya. Keterbatasan dana PUAP yang dapat disalurkan ke anggota, disiasati dengan dengan menerapkan tabungan anak yang cukup membantu dalam pemupukan modal. Dengan demikian aset yang dikelola yang merupakan dana PUAP ditambah simpanan dan tabungan anak menjadi lebih besar, bahkan melampaui besarnya dana PUAP yang disalurkan. Bertambahnya aset yang dikelola dapat meningkatkan total komulatif penyaluran pinjaman pada anggota.

Banyaknya jumlah anggota kelompok pergapoktan pada kasus penelitian di Yogyakarta menyebabkan dana PUAP yang ada di gapoktan sulit diakses oleh anggota untuk mencukupi jumlah pinjaman yang diajukan ke gapoktan. Keadaan ini membuat pengurus gapoktan harus mencari alternatif dalam upaya pemupukan modal untuk memenuhi kebutuhan anggotanya. Setelah melalui beberapa kali musyawarah dengan memperhatikan potensi dan keadaan sosial ekonomi anggotanya, maka dicoba membuat suatu program yang dianggap cukup sederhana dan memungkinkan diikuti oleh seluruh anggotanya. Program tersebut diberi nama Gertus (Gerakan Seratus), gerakan ini maksudnya adalah gerakan menabung Rp. 100 per hari/anak yang melibatkan seluruh anak usia sekolah anggota gapoktan.

rumah masing-masing satu bulan sekali oleh pengurus gapoktan dengan sepengetahuan orang tua yang ditandai dengan adanya tanda tangan orang tua setiap kali ada rekap tambahan tabungan. Dalam beberapa kasus langkah ini telah mengurangi biaya transaksi baik untuk nasabah maupun lembaga keuangan (Yaron, 1994). Walau tabungan ini pada mulanya hanya untuk menambah modal gapoktan, namun tabungan ini juga berfungsi sebagai tabungan sekolah yang dapat diambil pada masa ajaran baru sekolah. Ketentuannya, tabungan tersebut dapat diambil maksimal 30 % dari total tabungan masing-masing anggota. Sebagai insentif dari tabungan ini, gapoktan memberikan bunga sebesar 0,5 persen.

Upaya yang telah dilakukan oleh gapoktan yang ada di Yogyakarta ini dapat membantu mengatasi kekurangan modal gapoktan karena jumlah anggotanya yang banyak. Hal positif lain yang didapat dari program tabungan anak ini adalah tingkat kemacetan yang relatif rendah. Hal ini disebabkan karena dengan adanya tabungan tadi, maka petani merasa memiliki “saham” dalam keuangan gapoktan, sehingga ada rasa memilki yang membuat sesama anggota saling mengingatkan bila ada anggota yang menunggak. Kemacetan pengembalian pinjaman dapat ditekan dengan adanya upaya gapoktan untuk membuat anggota merasa memiliki dana yang ada di gapoktan, sehingga adanya anggapan dari beberapa petani yang menganggap dana PUAP adalah dana hibah dari pemerintah yang tidak perlu dikembalikan dengan sendirinya akan hilang, yang ada justru petani berusaha mengembangkan lembaga keuangan ini karena dimanfaatkan multi fungsi untuk usahatani dan memenuhi biaya anak sekolah.

Tabel 4. Perkembangan Dana PUAP di Yogyakarta Tahun 2008-2010.

Uraian

Perkembangan

Dana PUAP tersalur (Rp)

32.000.000.000

Pengembalian macet (Rp)

1.410.894.000

Persentase macet (%)

4

Sumber: Laporan PUAP BPTP, 2011 (diolah).

Dari hasil wawancara dengan petugas PUAP yang ada di BPTP, PMT dan pengurus kelompok tani menyatakan bahwa penyebab kemacetan ini dikarenakan kurangnya penyiapan kelompok tani dalam hal ini gapoktan dalam menerima dana gapoktan. Hal ini diindikasikan dengan kurang jelasnya jenis usaha yang akan dilakukan oleh gapoktan sebelum menerima dana PUAP tersebut. Semestinya sebelum dana dikucurkan ke gapoktan harus ada verifikasi yang lebih detail dan akurat mengenai kapasitas gapoktan dalam membuat rencana usaha yang akan dilakukan bila nanti menerima dana PUAP. Kejadian sewaktu program KUT terjadi lagi, yaitu pemerintah hanya mengejar target realisasi tanpa memperhatikan kesiapan kelompok penerima dengan baik. Walaupun sudah ada PMT yang ditugaskan untuk pemberian bimbingan sebelum dan sesudah kelompok menerima dana PUAP. Upaya yang telah dilakukan PMT yang merupakan petugas “kiriman” dari pusat masih perlu dioptimalkan lagi untuk mengenal karakter petani dan wilayah kerjanya, sehingga koordinasi PMT dengan penyuluh pertanian lapangan mutlak harus terus dilakukan.

Kurangnya bimbingan dari petugas dalam menyiapkan gapoktan untuk menerima dana PUAP tidak sejalan dengan keinginan dari pusat yang selalu mengejar target realisasi, sehingga verifikasi yang telah dilakukan sebagai salah satu syarat cairnya dana PUAP hanya sekedar fakta administrasi yang belum sesuai dengan keadaan di lapangan, sehingga begitu dana masuk ke rekening gapoktan mulai timbul berbagai permasalahan. Salah satu permasalahan yang timbul adalah mulai terjadinya perdebatan dalam anggota gapoktan tentang penggunaan dan alokasi dana yang sudah diterima. Hal ini semestinya tidak terjadi bila penyiapan gapoktan berjalan baik sebelum gapoktan tersebut menerima dana PUAP. Akibat masalah ini banyak gapoktan meminjamkan dana PUAP kepada anggotanya dengan penggunaan yang kurang tepat, malah banyak digunakan untuk kebutuhan komsumtif sehingga kesulitan dalam pengembaliannya ke gapoktan.

ini sehingga memerlukan upaya yang lebih matang dan terintegrasi dalam menyiapkan program serupa seperti PUAP.

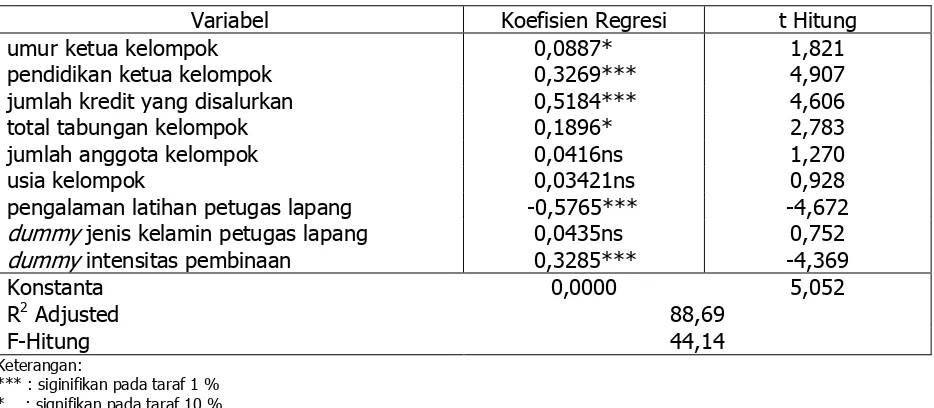

Faktor-faktor yang Mempengaruhi Pengembalian Kredit

Faktor-faktor yang berpengaruh terhadap pengembalian kredit dianalisis dengan fungsi pengembalian kredit dengan variabel dependen tingkat pengembalian kredit terhadap variabel independen umur ketua kelompok, pendidikan ketua kelompok, jumlah kredit yang disalurkan, total tabungan kelompok, jumlah anggota kelompok, usia kelompok, pengalaman latihan petugas lapang, dummy jenis kelamin petugas lapang dan dummy intensitas pembinaan.

Tabel 17. Hasil Analisis Fungsi Pengembalian Kredit.

Variabel

Koefisien Regresi

t Hitung

umur ketua kelompok

0,0887*

1,821

pendidikan ketua kelompok

0,3269***

4,907

jumlah kredit yang disalurkan

0,5184***

4,606

total tabungan kelompok

0,1896*

2,783

jumlah anggota kelompok

0,0416ns

1,270

usia kelompok

0,03421ns

0,928

pengalaman latihan petugas lapang

-0,5765***

-4,672

dummy

jenis kelamin petugas lapang

0,0435ns

0,752

dummy

intensitas pembinaan

0,3285***

-4,369

Konstanta

0,0000

5,052

R

2Adjusted

88,69

44,14

F-Hitung

Keterangan:

*** : siginifikan pada taraf 1 % * : signifikan pada taraf 10 % ns : non signifikan

Untuk mengetahui ketepatan model regresi fungsi pengembalian kredit digunajkan nilai koefisen determinasi yang sudah disesuaikan (R2 Adjusted), berdasarkan hasil analisis regresi pada tabel 16, diperoleh nilai R2 adjusted sebesar 88,69. Hal ini berarti variasi dari model dependen (tingkat pengembalian kredit) dapat dijelaskan oleh variabel independen seperti umur ketua kelompok, pendidikan ketua kelompok, jumlah kredit yang disalurkan, total tabungan kelompok, jumlah anggota kelompok, usia kelompok, pengalaman latihan petugas lapang, dummy jenis kelamin petugas lapang dan dummy intensitas pembinaan, sedangkan sisanya 11,31 % variasi dari variabel dependen dijelaskan oleh variabel-variabel lain yang tidak diteliti.

Untuk mengetahui pengaruh variabel independen secara bersama-sama terhadap variabel dependen digunakan uji F. Berdasarkan data dari tabel 16 dapat diketahui bahwa F-Hitung sebesar 44,14 lebih besar dari F-tabel pada tingkat kesalahan 1 %, artinya variabel independen umur ketua kelompok, pendidikan ketua kelompok, jumlah kredit yang disalurkan, total tabungan kelompok, jumlah anggota kelompok, usia kelompok, pengalaman latihan petugas lapang secara bersama-sama berpengaruh nyata terhadap variabel dependen (tingkat pengembalian kredit) pada tingkat kesalahan 1%. Dengan demikian model yang digunakan untuk estimasi fungsi pengembalian kredit cukup memadai.

KESIMPULAN

Kinerja aspek organisasi gapoktan dalam mengelola LKMA secara umum sudah masuk dalam ketegori baik, namun masih terkendala bila akan melakukan ekspansi usaha dengan bekerjasama dengan pihak lain karena belum memiliki badan hukum.

Pada aspek pengelolaan LKMA secara umum juga sudah masuk dalam skor indikator baik, namun pembinaan usaha anggota dan pengawasan penyaluran dana agar penggunaannya sesuai dengan rencana dan sasaran masih kurang dilakukan.

Aspek kinerja pengelolaan LKMA semua indikator yang menjadi penilaian dalam aspek ini menunjukkan nilai skor yang tertinggi, terutama karena adanya terobosan pengurus yang membuat tabungan khusus, sehingga pengurus LKMA dapat melakukan pemupukan modal yang berasal dari anggota sendiri.

Kemacetan pengembalian pinjaman dapat ditekan dengan adanya upaya gapoktan untuk membuat anggota merasa memiliki dana yang ada di gapoktan melalui pemupukan modal dari anggota sendiri.

DAFTAR PUSTAKA

Kementerian Pertanian. 2010. Petunjuk Teknis Pemeringkatan (Rating) Gapoktan PUAP menuju LKMA. Kementerian Pertanian. Jakarta

Soentoro, Supriyati, dan Erizal J. 1992. Sejarah Perkreditan Pertanian Subsektor Tanaman Pangan. Dalam Perkembangan Perkreditan di Indonesia. Andin H. Taryoto, Abunawan M., Soentoro, dan Hermanto (eds.) Monograph Series No. 3. Pusat Penelitian Sosial Ekonomi Pertanian. Badan Penelitian dan Pengembangan Pertanian. Bogor.

Sumaryanto. 2010. Eksistensi Pertanian Skala Kecil dalam Era Persaingan Pasar Global. Makalah disampaikan pada Seminar Nasional “Peningkatan Daya Saing Agribisnis Berorientasi Kesejahteraan Petani”. Pusat Analisis Ekonomi dan Kebijakan Pertanian. Badan Litbang Pertanian Departemen Pertanian tanggal 14 Oktober 2010.

Syukur, M. 2002. Analisis Keberlanjutan dan Perilaku Ekonomi Peserta Skim Kredit Rumah Tangga Miskin. Disertasi. Tidak Dipublikasikan. Program Pasca Sarjana IPB. Bogor.