KAJIAN EKONOMI REGIONAL

Provinsi Lampung

Kantor Bank Indonesia

Bandar Lampung

i

Visi, M isi Bank Indonesia

Visi Bank Indonesia

M enjadi lembaga bank sentral yang dapat dipercaya secara nasional maupun internasional melalui penguatan nilai-nilai yang dimiliki serta pencapaian inflasi yang rendah dan stabil.

M isi Bank Indonesia

M encapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan jangka panjang negara Indonesia yang berkesinambungan.

Nilai-nilai Strategis Organisasi Bank Indonesia

ii

DAFTAR ISI

Halaman

Visi dan M isi Bank Indonesia ... i

Daftar Isi... ii

Daftar Tabel ... iv

Daftar Grafik ... v

Kata Pengantar ... viii

Tabel Indikator Ekonomi Provinsi Lampung ...

x

Ringkasan Eksekutif ... xii

BAB I KONDISI M AKRO EKONOM I REGIONAL ... 1

1. Kondisi Umum ... 1

2. Perkembangan PDRB dari Sisi Permintaan ... 2

2.1. Konsumsi ... 2

2.2. Investasi ... 5

2.3. Ekspor Impor ... 7

3. Perkembangan PDRB Sisi Penaw aran ... 13

Boks : Dampak Perdagangan Bebas Asean-China (ACFTA) Terhadap UM KM di Daerah ... 24

BAB II PERKEM BANGAN INFLASI ... 27

1. Kondisi Umum ... 27

2. Faktor-faktor Penyebab ... 27

2.1. Inflasi Triw ulanan (Q-t-Q) ... 28

2.2. Inflasi Bulanan (mtm) ... 28

2.3. Inflasi Tahunan (yoy) ... 30

Boks : Koordinasi Pemprov Lampung dan Bank Indonesia dalam Pengendalian Inflasi Daerah ... 32

BAB III PERKEM BANGAN PERBANKAN ...

33

1. Perkembangan Umum Perbankan ... 33

2. Bank Umum ... 35

2.1. Kelembagaan Bank Umum ... 35

2.2. Perkembangan Aset Bank Umum ... 36

2.3. Perkembangan Dana M asyarakat Bank Umum ... 37

2.4. Perkembangan Penyaluran Kredit Bank Umum ... 38

2.5. Kualitas Kredit ... 39

2.6. Intermediasi Perbankan Bank Umum ... 40

2.7. Kredit M ikro Kecil dan M enengah (M KM ) 41 3 . Bank Perkreditan Rakyat ... 43

4 . Perkembangan Bank Syariah ... 46

5. Asesmen Stabilitas Sistem Keuangan Daerah ... 47

iii

BAB IV PERKEM BANGAN KEUANGAN DAERAH ... 51

1. Pendapatan Daerah... 51

2. Rencana dan Realisasi Belanja Daerah ... 52

BAB V PERKEM BANGAN SISTEM PEM BAYARAN ... 53

1. Perkembangan Aliran Uang Kartal ... 53

2. Pemberian Tanda Tidak Berharga (PTTB) ... 53

3. Penemuan Uang Palsu ... 54

4. Perkembangan RTGS dan Kliring Lokal ... 55

5. Penukaran Uang ... 56

BAB VI PERKEM BANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN M ASYARAKAT DAERAH ...

58

1. Ketenagakerjaan ... 58

2. Kesejahteraan ... 60

2.1. Kesejahtearaa Petani ... 60

2.2. Indeks Pembangunan M anusia ... 62

2.3. Kemiskinan ... 63

Boks : Penerapan Sistem Integrasi Pertanaman Padi, Azolla dan Itik (Simpatik) ... 66

BAB VII PROSPEK PEREKONOM IAN DAERAH ...

67

1. Prospek Ekonomi Daerah ... 67

2. Prospek Inflasi Daerah ... 69

3. Prospek Perbankan ... 69

LAM PIRAN ... 70

iv

DAFTAR TABELTabel 1.1 Perkembangan PDRB Sisi Permintaan 2

Tabel 1.2 Perkembangan Ekspor Komoditas Non M igas M enurut Klasifikasi

Harmonized System (HS) ...

9

Tabel 1.3 Perkembangan Ekspor Komoditas Non M igas M enurut Negara

Tujuan... 10

Tabel 1.4 Impor Lampung Berdasarkan HS 2 Digit ... 13

Tabel 1.5 Pertumbuhan PDRB (% ,yoy) ... 14

Tabel 1.6 Pertumbuhan PDRB (% ,qtq) ... 14

Tabel 3.1 Aset Perbankan ... 33

Tabel 3.2 DPK Perbankan ... 33

Tabel 3.3 Perkembangan Kredit Perbankan ... 34

Tabel 3.4 Jumlah Kantor dan ATM Bank Umum di Provinsi Lampung per Juni 2010 ... 36

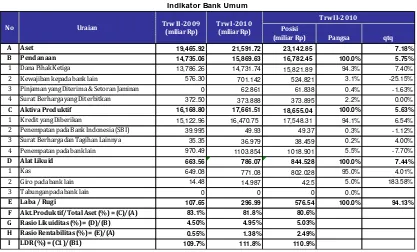

Tabel 3.5 Indikator Bank Umum ... 37

Tabel 3.6 DPK Bank Umum ... 38

Tabel 3.7 Kredit Bank Umum ... 39

Tabel 3.8 Asset dan DPK BPR ... 44

Tabel 3.9 Indikator Perbankan Syariah ... 46

Tabel 4.1 Realisasi Pendapatan Daerah ... 52

Tabel 4.2 Realisasi Belanja Daerah ... 52

Tabel 5.1 Perkembangan Rata-Rata Triw ulan Transaksi Kliring di Provinsi Lampung ... 56

Tabel 5.2 Perkembangan Penukaran Uang Triw ulan II-2010 ... 57

Tabel 6.1 Indikator Ketenagakerjaan di Provinsi Lampung (ribuan) ... 58

Tabel 6.2 Penduduk yang Bekerja M enurut Lapangan kerja Utama ... 59

Tabel 6.3 Jumlah Penduduk yang Bekerja M enurut Status Pekerjaan ... 59

Tabel 6.4 Indeks Pembangunan M anusia (IPM ) Lampung ... 62

v

Daftar GrafikGrafik 1.1 Perkembangan PDRB dan Laju Pertumbuhan Provinsi Lampung... .. 1

Grafik 1.2 Perkembangan Konsumsi Sw asta... 3

Grafik 1.3 Grafik 1.4 Grafik 1.5 Grafik 1.6 Grafik 1.7 Grafik 1.8 Grafik 1.9 Grafik 1.10 Grafik 1.11 Grafik 1.12 Grafik 1.13 Grafik 1.14 Grafik 1.15 Grafik 1.16 Grafik 1.17 Grafik 1.18 Grafik 1.19 Grafik 1.20 Grafik 1.21 Grafik 1.22 Grafik 1.23 Grafik 1.24 Grafik 1.25 Grafik 1.26 Grafik 1.27 Grafik 1.28 Grafik 1.29 Grafik 1.30 Grafik 1.31

Pelanggan Air PDAM Sektor Rumah Tangga ...

Perkembangan NTP ...

Jumlah Pelanggan dan Konsumsi Listrik Sektor Rumah Tangga ...

Rata-rata Bulanan Pendaftaran Kendaraan Bermotor (unit) ...

Perkembangan Indeks Keyakinan Konsumen ...

Perkembangan Konsumsi Pemerintah ...

Pertumbuhan PM TDB (dalam % ) ...

Impor Bahan Baku Penolong dan Barang M odal ...

Perkembangan Kredit Investasi Perbankan ...

Rata-rata Penjualan Semen ...

Perkembangan Nilai Ekspor (US$) ...

Perkembangan Harga CPO International (USD/metric ton) ...

Perkembangan Harga Kopi International (US$ Cent/Pound) ...

Pangsa Negara Tujuan Ekspor Lampung Triw ulan II-2010 ...

Perkembangan Nilai Impor (US$) ...

Pangsa Impor Komoditas berdasarkan BEC ...

Pangsa Impor Lampung berdasarkan ISIC ...

Porsi Negara Pengimpor ...

Pangsa PDRB Sektoral Triw ulan I-2010 ...

Pangsa PDRB Sektoral Triw ulan II-2010* ...

Perkembangan Kredit Sektor Pertanian ...

Perkembangan PDRB Sektor Pertambangan dan Penggalian ...

Perkembangan Kredit Sektor Pertambangan ...

PDRB Sektor Industri Pengolahan (Harga Konstan 2000)...

Perkembangan Bahan Baku Industri ...

Perkembangan Kredit Sektor Industri ...

PDRB Sektor Listrik, Gas, dan Air Bersih (berdasarkan Harga Konstan

2000) ...

Jumlah Pelanggan PDAM Way Rilau Kota Bandar Lampung ...

vi

Grafik 1.32 Grafik 1.33 Grafik 1.34 Grafik 1.35 Grafik 1.36 Grafik 1.37 Grafik 1.38 Grafik 2.1 Grafik 2.2 Grafik 2.3 Grafik 2.4 Grafik 2.5 Grafik 2.6 Grafik 2.7 Grafik 3.1 Grafik 3.2 Grafik 3.3 Grafik 3.4 Grafik 3.5 Grafik 3.6 Grafik 3.7 Grafik 3.8 Grafik 3.9 Grafik 5.1 Grafik 5.2 Grafik 5.3 Grafik 5.4 Grafik 6.1 Grafik 6.2 Grafik 6.3 Grafik 6.4 Grafik 6.5PDRB Sektor Bangunan ...

PDRB Sektor Perdagangan, Hotel dan Restoran (Berdasarkan Harga

Konstan 2000) ...

Rata-Rata Lama Hunian Hotel Berbintang ...

Perkembangan PDRB Sektor Pengangkutan dan Komunikasi ...

Perkembangan Kredit Sektor Angkutan ...

PDRB Sektor Keuangan (Berdasarkan Harga Konstan 2000) ...

PDRB Sektor Jasa-Jasa (Berdasarkan Harga Konstan 2000) ...

Perkembangan Inflasi Tahunan Kota Bandar Lampung vs Nasional ...

Inflasi Triw ulanan (qtq) Per Kelompok Komoditas (% ) ...

Perkembangan Harga Beras IR-64...

Perkembangan Harga Daging Ayam Ras ...

Perkembangan Harga Telur Ayam Ras ...

Perkembangan Harga Cabai ...

Inflasi Tahunan (yoy) Kota Bandar Lampung ...

NPL Perbankan...

LDR Perbankan di Lampung (% ) ...

Perkembangan NPL Bank Umum (dalam % ) ...

Perkembangan NPL Bank Umum Konvensional dan Bank Umum

Syariah (dalam % ) ...

Perkembangan Intermediasi Bank Umum ...

Pertumbuhan Kredit M ikro, Kecil, dan M enengah...

Baki Debet KUR...

Perkembangan Kredit BPR (dalam miliar Rp) ...

Perkembangan LDR BPR ...

Perkembangan Aliran Uang Kartal (miliar Rp) ...

Perkembangan PTTB dan Inflow di KBI Bandar Lampung ...

Komposisi Penemuan Uang Palsu Triw ulan II-2010 ...

Perkembangan Sistem Pembayaran Non Tunai Triw ulan II-2010...

Perkembangan NTP ...

Perkembangan Nilai Tukar Petani (NTP) Lampung Per Sub Sektor ...

IPM Provinsi Lampung 2002-2007 * )...

IPM Provinsi Lampung per Kabupaten/Kota. 2007 * )...

vii

Grafik 7.1Grafik 7.2

Grafik 7.3

Grafik 7.4

Ekspektasi Pelaku Usaha terhadap Output Triw ulan III-2010 ...

Indeks Keyakinan dan Indeks Ekspektasi Konsumen ...

Ekspektasi Perbankan terhadap kredit Triw ulan III-2010 ...

Ekspektasi Pelaku Perbankan terhadap DPK Triw ulan II-2010 ... 67

68

69

viii

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Tuhan Yang M aha Esa atas rahmat dan karunia-Nya sehingga penyusunan buku Kajian Ekonomi Regional Provinsi Lampung Triw ulan II-2010 akhirnya dapat diselesaikan. Sesuai dengan Undang-Undang No.23 tahun 1999 tentang Bank Indonesia sebagaimana telah diamandemen dengan UU No.3 tahun 2004 bahw a Bank Indonesia memiliki tujuan yang difokuskan pada mencapai dan memelihara kestabilan nilai rupiah. Dalam rangka mencapai tujuan tersebut, Bank

Indonesia secara cermat mengamati dan memberikan assesment terhadap

perkembangan ekonomi terutama yang terkait dengan sumber-sumber tekanan inflasi. Seiring dengan penerapan otonomi daerah pada tahun 2001, posisi ekonomi regional semakin memiliki peranan yang vital dalam konteks pem bangunan ekonomi nasional dan upaya untuk menstabilkan harga. Perkembangan ini merupakan sesuatu yang diharapkan banyak pihak bahw a aktivitas ekonomi tidak lagi terpusat pada suatu daerah tertentu, melainkan tersebar di berbagai daerah sehingga disparitas antar daerah semakin tipis. Terkait dengan hal tersebut di atas, Bank Indonesia Bandar Lampung melakukan pengamatan serta memberikan assesment terhadap perkembangan ekonomi dan keuangan regional Lampung secara menyeluruh dan dituangkan dalam

Kajian Ekonomi Regional Provinsi

perkembangan ekonomi daerah Lampung dilakukan dengan berbagai pihak terutama para pembina sektor dari dinas-dinas Pemerintah Daerah, Badan Pusat Statistik Provinsi Lampung, serta dengan para akademisi dari Universitas Lampung.

Pada triw ulan II-2010, pertumbuhan ekonomi Lampung melemah dibandingkan triw ulan lalu. Sektor pertanian masih mendominasi pertumbuhan ekonomi dari sisi penaw aran, sedangkan konsumsi sw asta mendominasi dari sisi permintaan. Pada periode ini konsumsi pemerintah tumbuh signifikan akibat realisasi pelaksanaan proyek yang mayoritas telah selesai melakukan tender. Dalam hal inflasi, komoditas bumbu-buan menyumbang peranan besar terhadap trend kenaikan harga di triw ulan laporan. Sementara itu, perbankan Lampung mengalami perbaikan kinerja. Hal ini tercermin dari indikator kinerja berupa asset, DPK, maupun kualitas kredit yang bergerak membaik.

ix

kami sangat mengharapkan segala kritik dan saran yang membangun dari semua pihak yang berkepentingan dengan buku ini, serta mengharapkan kiranya kerjasama yang baik dengan berbagai pihak selama ini dapat terus ditingkatkan dimasa yang akan datang.Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga Tuhan Yang M aha Esa senantiasa melimpahkan ridha-Nya dan melindungi langkah kita dalam bekerja.

Bandar Lampung, Agustus 2010

BANK INDONESIA BANDAR LAM PUNG

x

TABEL INDIKATOR EKONOMI PROVINSI LAMPUNG

a.

Inflasi dan PDRB

b.

Sistem Pembayaran

1 2 3 4 1 2

Posisi Kas Gabungan (Triliun Rp) 1.24 1.04 0.44 1.45 1.54 0.93

Inflow (Triliun Rp) 1.24 0.47 1.10 1.05 1.21 0.68

Outflow (Triliun Rp) 0.30 0.91 1.16 0.46 0.41 1.14 Nominal Transaksi RTGS (Triliun Rp) 20.22 26.78 23.36 29.52 28.74 36.51 Volume Transaksi RTGS (lembar) 24,648 29,808 23,357 31,068 29,519 35,785 Nominal Kliring Kredit (Triliun Rp) 0.24 0.30 0.29 0.32 0.30 0.35 Volume Kliring Kredit (lembar) 18,300 23,422 22,580 23,527 22,800 25,175 Rata-rata Harian Nominal Kliring Kredit (M iliar Rp) 3.87 4.74 4.88 5.16 4.99 5.64 Rata-rata Harian Volume Kliring Kredit (lembar) 295.16 371.78 376.33 379.47 373.77 406.05 Nominal Kliring Debet (Triliun Rp) 3.93 4.48 4.70 4.61 4.56 4.95 Volume Kliring Debet (lembar) 134,103 146,209 145,840 144,231 150,855 159,879 Rata-rata Harian Nominal Kliring Debet (Triliun Rp) 0.06 0.07 0.08 0.07 0.07 0.08 Rata-rata Harian Volume Kliring Debet (lembar) 2,162.95 2320.78 2,430.67 2,326.31 2,473.03 2,578.69 Nominal Kliring Pengembalian (Triliun Rp) 0.053 0.053 0.066 0.057 0.083 0.059 Volume Kliring Pengembalian (lembar) 2,122 2,195 2,538 2,274 2,402 2,576 Rata-rata Harian Nominal Kliring Pengembalian (M iliar Rp) 0.86 0.84 1.11 0.92 1.36 0.95 Rata-rata Harian Volume Kliring Pengembalian (lembar) 34.23 34.84 42.30 36.68 39.38 41.55 Nominal Tolakan Cek/BG Kosong (Triliun Rp) 0.038 0.036 0.052 0.043 0.064 0.048 Volume Tolakan Cek/BG Kosong (lembar) 1,550 1,609 1,916 1,784 1,941 2,117 Rata-rata Harian Nominal Cek/BG Kosong 0.00 0.00 0.00 0.00 0.00 0.00 Rata-rata Harian Volume Cek/BG Kosong 25.00 25.54 31.93 28.77 31.82 34.15

2010 2009

INDIKATOR

1 2 3 4 1 2

Indeks Harga Konsumen 119.38 117.84 123.55 123.24 123.43 126.55

Laju Inflasi (y-o-y) 11.76 5.33 5.22 4.18 3.39 7.39

PDRB - harga konstan (miliar Rp)

Pertanian 3,800.39 4,059.01 3,863.34 2,957.17 3,808.96 3,766.90 Pertambangan & Penggalian 188.53 173.75 190.07 185.63 170.91 197.05 Industri Pengolahan 1,166.67 1,195.53 1,265.57 1,216.02 1,239.28 1,494.73 Listrik, Gas & Air Bersih 28.93 30.43 31.70 32.03 32.58 33.70 Bangunan 423.75 433.64 452.22 457.96 433.61 467.61 Perdagangan, Hotel & Restoran 1,400.36 1,442.39 1,492.20 1,465.01 1,495.01 1,519.62 Pengangkutan & Komunikasi 584.64 603.97 620.82 614.60 653.50 679.22 Keuangan, sewa & Jasa Pershn 666.66 705.72 785.66 881.29 920.02 966.88 Jasa-jasa 630.74 690.30 718.33 705.47 660.74 722.81

Pertumbuhan PDRB (y-o-y) 4.27 5.96 5.98 3.97 5.89 5.50

Nilai Ekspor Nonmigas (USD Juta) 436.75 540.76 621.97 642.12 476.76 565.56 Volume Ekspor (ribu ton) 1,084.69 1,330.51 1,640.55 2,408.43 1,753.06 1,165.62 Nilai Impor (USD Juta) 124.90 109.96 127.55 87.48 148.67 128.19 Volume Impor (ribu ton) 104.31 115.70 136.66 119.64 172.51 189.27

2010 2009

xi

c.

Perbankan

2009

2 1 2

B ank Umum :

19.5

21.6 23.1 13.8

14.7 15.7

- Giro 3.0 3.5 4.0

- Tabungan 6.5 6.9 7.4

- Deposito 4.2 4.4 4.3

Kredit (Triliun Rp)- berdasarkan lokasi proyek

- M odal Kerja 10.1 9.7 9.8*

- Investasi 5.6 6.6 6.8*

- Konsum si 3.5 4.5 5.0*

- LDR 143.9 156.0 156*

Kredit (Triliun Rp) - berdasarkan lokasi kant or cabang) 15.1 16.5 17.5

- M odal Kerja 7.9 8.2 8.8

- Investasi 2.5 3.0 3.8

- Konsum si 4.7 5.3 4.9

- LDR (% ) 109.7 111.80 111.62

Kredit UM KM (Triliun Rp) 10.64 11.23 11.87

Kredit M ik ro (< Rp50 Juta) (Triliun Rp) 1.4 1.5 1.6 - M odal Kerja 0.4 0.4 0.5

- Investasi 0.1 0.1 0.3

- Konsum si 1.0 0.9 0.8

Kredit Kecil (Rp50 Juta < X < Rp500 juta) (Triliun Rp) 6.2 6.4 6.7 - M odal Kerja 2.3 2.5 2.6

- Investasi 0.5 0.5 1.0

- Konsum si 3.3 3.4 3.1

Kredit M enengah (Rp500jt < X < Rp5m ) (Triliun Rp) 3.0 3.4 3.6 - M odal Kerja 2.0 2.3 2.5

- Investasi 0.7 0.6 0.7

- Konsum si 0.3 0.4 0.4

Total Kredit M KM (Triliun Rp) 10.64 11.23 11.87

NPL M KM Gross (% ) 2.670 3.001 2.967 NPL M KM Net (% ) (0.190) (0.005) 0.191

BPR

Total Asset (Triliun Rp) 2.7 3.4 3.4

Dana Pihak Ketiga (Triliun Rp) 1.6 2.2 2.2

- Tabungan 0.3 0.3 0.4

- Sim panan Berjangk a 1.3 1.84 1.88 Kredit (Triliun Rp) - berdasarkan lokasi proyek

- M odal Kerja 0.8 0.8 0.82*

- Investasi 1.3 1.7 1.84*

- Konsum si 0.0 0.0 0.05*

2.2

2.6 2.8

Rasio NPL Gross(% ) 4.6 3.92 2.72

Rasio NPL Net (% ) 2.32 1.97 1.06

LDR (% ) 144.02 119.4 124.7

Ket erangan : * ) dat a April-M ei

2010

PERBANKAN

Kredit UM KM (Triliun Rp) INDIKATOR PERBANKAN

xii

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI REGIONAL PROVINSI LAMPUNG

Triw ulan II / 2010

Pertumbuhan ekonomi melemah dibandingkan

Inflasi kembali

Perkembangan Ekonomi

Pertumbuhan ekonomi Provinsi Lampung pada triw ulan II-2010

mencapai 5,50% (yoy), melemah dibanding triw ulan I-2010 yang

tercatat sebesar 5,89% (yoy). Di sisi permintaan, konsumsi sw asta

masih mendominasi aktivitas perekonomian dengan pangsa

sebesar 55,59% . Sedangkan di sisi penaw aran, sektor pertanian

masih mendominasi dengan pangsa sebesar 35,6% , namun

pertumbuhan tahunannya menurun sebesar 7,2% (yoy).

Pertumbuhan ekonomi yang terjadi pada periode ini didorong

oleh adanya pemilukada yang berlangsung pada bulan Juni 2010,

tahun ajaran baru, serta panen beberapa komoditas pertanian

dan perkebunan.

Inflasi

Inflasi Lampung pada triw ulan II-2010 tercatat sebesar 2,53%

(qtq), meningkat dibandingkan triw ulan lalu sebesar 0,15% (qtq).

Secara umum, faktor supply shocks dan administered price masih

menjadi faktor utama yang menyebabkan fluktuasi harga selama

triw ulan II-2010.

Secara tahunan, inflasi Lampung mencapai 7,39% (yoy) pada

akhir triw ulan II-2010, dengan kenaikan harga tertinggi terjadi

pada kelompok makanan jadi yaitu sebesar 15,85% . Faktor

administered berupa dampak kebijakan kenaikan cukai rokok

xiii

Secara umum, terjadi peningkatan kinerja perbankan

Realisasi belanja pemerintah semakin menunjukkan peningkatan

Perbankan Daerah

Kinerja perbankan pada triw ulan laporan menunjukkan

perkembangan yang baik. Indikator berupa aset, DPK, kredit,

maupun kualitas kredit membuktikan hal tersebut. M embaiknya

kinerja bank umum maupun BPR ini terkorelasi dengan kondisi

perekonomian yang cukup kondusif.

Perkembangan usaha yang cukup signifikan terjadi pada bank

syariah, dimana selama triw ulan laporan, aset, DPK, maupun

kredit meningkat masing-masing sebesar 43,47% (qtq), 12,92%

(qtq), dan 25,4% (qtq)

Pada UM KM , selama triw ulan laporan terjadi peningkatan alokasi

Kredit M ikro Kecil M enengah (M KM ) sebesar 14,05% (qtq)

dengan mayoritas penggunaan untuk modal kerja, diikuti

kemudian untuk konsumsi dan investasi. Pertumbuhan kredit

investasi yang meningkat secara signifikan (63,69% qtq)

menandakan bahw a perbankan peduli terhadap pentingnya

pembiayaan kegiatan investasi dalam mendukung perkembangan

ekonomi Lampung.

Keuangan Daerah

Hingga bulan M ei 2010, pendapatan daerah telah mencapai

Rp795,82 miliar atau 47,04% dari target pendapatan Tahun

2010. Adapun komponen realisasi lain-lain pendapatan yang sah

telah mencapai 188,3% , PAD sebesar 48,52% , dan Dana

Perimbangan sebesar 45,37% .

Di sisi lain, hingga bulan M ei 2010 belanja daerah telah terealisasi

sebanyak Rp563,77 miliar atau mencapai 30,64% dari target.

Lampung. Komponen belanja bantuan dalam rangka Pemilukada

xiv

Transaksi keuangan mengalami peningkatan

Kesejahteraan penduduk mengalami peningkatan

Sistem Pembayaran

Aliran uang kartal di Kantor Bank Indonesia Bandar Lampung

secara rata-rata bulanan mengalami net outflow . Hal ini disinyalir

akibat maraknya penggunaan uang kartal terkait Pemilukada

serta sudah meningkatnya realisasi APBD untuk kegiatan

pembangunan fisik daerah. Di sisi lain, temuan uang palsu

mengalami peningkatan, yang diprediksi akibat perputaran uang

yang tinggi pada masa kampanye.

Transaksi non tunai melalui sistem BI-RTGS yang dilakukan

selama triw ulan II-2010 mengalami net-incoming. Rata-rata

outgoing transaction tercatat sebesar Rp5,58 triliun, sedangkan

rata-rata Incoming transaction yang terjadi sebesar Rp5,78 triliun.

Pada sistem kliring, terjadi peningkatan transaksi keuangan non

tunai. Yaitu dari rata-rata nilai transaksi bulanan sebesar Rp1,62

triliun dengan rata-rata volume 57.885 lembar w arkat menjadi

Rp1,77 triliun dengan rata-rata volume 61.685 lembar w arkat.

Aliran uang kartal yang mengalami net outflow , transaksi RTGS

yang net incoming, serta rata-rata transaksi kliring yang

meningkat di triw ulan laporan menunjukkan bahw a aktivitas

ekonomi yang terjadi di dalam Provinsi Lampung semakin marak.

Ketenagakerjaan dan Kesejahteraan

Jumlah penduduk usia kerja pada tahun 2010 mengalami

peningkatan sebesar 2% dibandingkan tahun 2009. Peningkatan

penduduk usia kerja yang tidak diimbangi oleh peningkatan

jumlah penduduk angkatan kerja mengakibatkan penurunan

Tingkat Partisipasi Angkatan Kerja (TPAK) sebesar 1,1%

dibandingkan tahun 2009.

Kesejahteraan petani pada triw ulan laporan meningkat sangat

signifikan. Hal ini tercermin dari NTP yang tumbuh menjadi

xv

Perekonomian Provinsi Lampung diperkirakan tetap tumbuh positif

Tekanan Inflasi diprediksi melemah

Kenaikan harga jual produk tanaman pangan dan hortikultura

mengkonfirmasi hal ini.

Indikator kemiskinan berupa jumlah penduduk miskin di

Lampung terus menunjukkan trend penurunan. Hal ini searah

dengan indikator tingkat garis kemiskinan, serta nilai upah riil.

Prospek Perekonomian

Pertumbuhan ekonomi Lampung pada triw ulan III-2010

diperkirakan mencapai 5,64% (yoy) ± 1 % . Hal ini terindikasi

melalui hasil Survei Konsumen, Survei Kondisi Dunia Usaha,

maupun Liasion yang masih menunjukkan optimisme konsumen

maupun pelaku usaha terhadap kondisi ekonomi triw ulan

mendatang.

Dari sisi penaw aran, beberapa sektor yang diprediksi m engalami

peningkatan, diantaranya sektor pertanian, sektor industri

pengolahan, sektor listrik, sektor bangunan, sektor PHR, dan

sektor pengangkutan. Hal ini disebabkan meningkatnya kegiatan

investasi maupun momen puasa dan Idul Fitri.

Dari sisi permintaan, konsumsi masyarakat masih mendominasi

laju pertumbuhan ekonomi. M omen puasa menjadi salah satu

sumber penyebabnya. Kegiatan investasi sw asta maupun

pemerintah diperkirakan akan semakin terakselerasi. Begitu pula

dengan ekspor dimana diperkirakan akan tumbuh positif seiring

dengan pergerakan harga dunia yang baik, serta percepatan

panen komoditas perkebunan unggulan ekspor.

Inflasi Lampung pada triw ulan III-2010 diprediksi mencapai

5,07% ± 1% (yoy). Inflasi tahunan yang terjadi pada triw ulan

mendatang lebih rendah dibandingkan inflasi triw ulan II-2010

yang mencapai 7,39% (yoy). Harga sejumlah komoditas

mengalami penurunan pasca hari raya Idul Fitri karena

xvi

Kegiatan intermediasi perbankan tumbuh positif

Kegiatan intermediasi perbankan di Provinsi Lampung triw ulan

III-2010 diperkirakan mengalami peningkatan. Hal ini terindikasi

dari hasil Survei Kredit Perbankan triw ulan II-2010 yang

menunjukkan keyakinan perbankan terhadap peningkatan

pengimpunan dana dan penyaluran kreditnya pada triw ulan

mendatang. Prospek usaha nasabah yang membaik, produk

perbankan yang bervariasi, serta penaw aran suku bunga

simpanan yang menarik, membuat prediksi peningkatan kinerja

1

BAB I

–

KONDISI MAKRO EKONOMI

REGIONAL

1. KONDISI UM UM

Pertumbuhan ekonomi Provinsi Lampung pada triw ulan II-2010 mencapai 5,50%

(yoy), turun dibanding triw ulan I-2010 maupun triw ulan II-2009 yang masing-masing

tercatat sebesar 5,89% (yoy) dan 5,96% (yoy). Di sisi permintaan, konsumsi sw asta

masih mendominasi aktivitas perekonomian dengan pangsa sebesar 55,59% dan

pertumbuhan sebesar 6,2% (yoy), diikuti kemudian oleh Pembentukan M odal Tetap

Domestik Bruto (PM TDB) yang berpangsa 13,38% dengan pertumbuhan tahunan

mencapai 11,54% (yoy).

Di sisi penaw aran, sektor pertanian masih mendominasi dengan pangsa sebesar

35,6% , namun pertumbuhan tahunannya menurun sebesar 7,2% (yoy). Sedangkan

penyumpang PDRB yang besar lainnya pada triw ulan laporan adalah sektor

perdagangan, hotel, dan restoran dengan pertumbuhan mencapai 5,4% (yoy) dan

berpangsa 15,9% .

Sumber: BPS Provinsi Lampung (diolah)

*) Laju Pertumbuhan Ekonomi berdasarkan harga konstan 2000

0 1 2 3 4 5 6 7 8

0 2000 4000 6000 8000 10000 12000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2

2006 2007 2008 2009 2010

Grafik 1.1

Perkembangan PDRB dan Laju Pertumbuhan*

PDRB Harga Konstan yoy

2

2. PERKEM BANGAN PDRB SISI PERM INTAAN

Pada Triw ulan II-2010, Provinsi Lampung mengalami pertumbuhan ekonomi sebesar 4,61% (qtq). Konsumsi sw asta yang memberi sumbangan 2,31% terhadap pertumbuhan ekonomi, mengalami peningkatan didorong oleh persiapan Pemilukada, tahun ajaran baru, serta panen komoditas pertanian dan perkebunan. Kegiatan investasi dan ekspor impor juga mengalami pertumbuhan positif seiring kondisi global yang relatif stabil. Begitu pula dengan belanja pemerintah yang diprediksi dapat direalisasikan sekitar 50% dari total APBD nya sesuai trend sebelumnya.

Tabel 1.1

Perkiraan Perkembangan PDRB Sisi Permintaan

Sumber: BPS Provinsi Lampung (diolah)

2.1. Konsumsi

Pada komponen PDRB, konsumsi terbagi atas konsumsi sw asta dan konsumsi

pemerintah. Konsumsi sw asta pada triw ulan II-2010 tumbuh sebesar 6,21% (yoy)

atau 4,1% (qtq). Hal ini diperoleh dari pertumbuhan konsumsi rumah tangga dan

lembaga sw asta nirlaba yang masing-masing meningkat sebesar 6,28% (yoy) dan

3,26% (yoy). Beberapa prompt indikator peningkatan konsumsi sw asta tersebut antara

lain Pemilukada, Nilai Tukar Petani, konsumsi air & listrik rumah tangga, hasil Survei

Konsumen, serta Penjualan Kendaraan Bermotor.

Kegiatan Pemilu di 10 kabupaten di Lampung pada akhir Juni 2010 diprediksi

membuat beberapa industri mengalami lonjakan permintaan, antara lain perusahaan

percetakan yang omsetnya meningkat hingga 10% . Prediksi peningkatan omset juga

dialami oleh perusahaan kertas, maupun kain untuk bahan baku pencetakan spanduk

atau kaos.

Indikator berupa jumlah pelanggan air PDAM sektor rumah tangga

menunjukkan peningkatan sebesar 0,55% dibanding triw ulan sebelumnya (grafik 1.3).

II-08 III-08 IV-08 I-09 II-09 III-09 IV-09 I-10 II-10 Konsumsi Swasta 11.00 7.69 7.78 5.87 5.90 4.64 3.65 5.76 6.21 Konsumsi Pemerintah -0.24 10.86 -15.09 4.83 3.66 3.09 0.78 3.66 3.24 Investasi 14.06 3.53 -9.22 0.27 4.50 5.66 3.68 12.68 11.54 Ekspor netto 241.17 59.18 -36.42 -71.13 -2.82 4.36 145.37 62.02 -48.15

PDRB 6.17 5.81 3.69 4.27 5.96 5.98 3.97 5.89 5.50

Penggunaan

3

28,800 29,000 29,200 29,400 Jan -0 9 F e b -0 9 M ar -0 9 A p r-0 9 M ay -0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 O ct -0 9 N o v-0 9 D e c-0 9 Jan -1 0 F e b -1 0 M ar -1 0 A p r-1 0 M ay -1 0 O ra n g Grafik 1.3 Pelanggan Air PDAM Sektor Rumah TanggaBegitu pula dengan Nilai Tukar Petani yang tumbuh sebesar 2,74% (qtq) pada subsektor

tanaman pangan, hortikultura, tanaman perkebunan rakyat, dan perikanan (grafik 1.4).

Sumber : BPS Provinsi Lampung (diolah) Sumber : PDAM Way Rilau (diolah)

Sumber : BPS Provinsi Lampung (diolah)

Prompt indikator berupa jumlah pelanggan dan konsumsi listrik rumah tangga

menunjukkan peningkatan. Pada triw ulan I-2010 jumlah pelanggan rumah tangga

tercatat sebesar 907.778, kemudian meningkat hingga pada bulan M ei berjumlah

931.636 konsumen. Begitu pula dengan konsumsi listrik yang nilainya meningkat dari

Rp54,78 miliar menjadi Rp59,52 miliar di periode yang sama (grafik 1.5). Indikator

rata-rata bulanan pendaftaran kendaraan bermotor juga naik dari 15.602 unit menjadi

26.488 unit (qtq) yang berarti bahw a konsumsi barang tahan lama (durable goods)

mengalami peningkatan (grafik 1.6).

0 2 4 6 8 10 12 14 4,200 4,400 4,600 4,800 5,000 5,200 5,400 5,600 5,800 1 2008

2 3 4 1

2009

2 3 4 1

2010 2

Grafik 1.2

Perkembangan Konsumsi Sw asta

konsumsi sw asta (miliar Rp)

grow th yoy (% ) - axis kanan

111.05 112.04 90 95 100 105 110 115 120 Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O c t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O c t N o v D e c Ja n F e b M a r A p r M a y Ju n

2008 2009 2010

4

16,681 15,336 26,142 129 266 346 0 100 200 300 400 0 5000 10000 15000 20000 25000 30000 T rw I -0 9 T rw II -0 9 T rw II I-0 9 T rw IV -0 9 T rw I -1 0 T rw II -1 0 Grafik 1.6 Rata-rata BulananPendaftaran Kendaraan Bermotor (unit)

roda dua roda empat-axis kanan

Sumber : BPS Provinsi Lampung (diolah) Sumber : Dinas Pendapatan Daerah Provinsi Lampung (diolah)

Indikator pertumbuhan konsumsi sw asta yang lain adalah impor barang

konsumsi serta optimisme masyarakat terhadap kondisi perekonomian.

Rata-rata bulanan impor barang konsumsi mengalami peningkatan sebesar 17,57% (qtq),

dari US$3,09 juta menjadi US$3,64 juta. Begitu pula dengan hasil survei konsumen

Bank Indonesia Bandar Lampung yang menunjukkan optimisme masyarakat melalui

kenaikan Indeks Keyakinan Konsumen (IKK), Indeks Kondisi Ekonomi Saat Ini (IKESI),

serta Indeks Ekspektasi Konsumen (grafik 1.7).

Sumber : Bank Indonesia Bandar Lampung (diolah) 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 820,000 840,000 860,000 880,000 900,000 920,000 940,000

Jan Feb Mar Ap

r

M

ay Jun Jul Aug Sep Oct

N o v D e c

Jan Feb Ma Ap

r

M

ay

2009 2010

Grafik 1.5

Jumlah Pelanggan dan Konsumsi Listrik Sektor Rumah Tangga

Jumlah Pelanggan

Konsumsi Listrik (juta Rp)- axis kanan

124.6 112 137.2 65 75 85 95 105 115 125 135 145

Jan Fe

b M ar A p r Me i Ju n i Ju li A g u st S e p O kt N o v D e s

Jan Fe

b M ar A p r M

ay Jun Jul Aug Sep Oct

N o v D e c

Jan Fe

b M ar A p r M

ay Jun

2008 2009 2010

Grafik 1.7

Perkembangan Indeks Keyakinan Konsumen

IKK

5

Konsumsi pemerintah mengalami peningkatan sebesar 19,29% (qtq) atau3,24% (yoy). Berbagai proyek pembangunan fisik sedang dilakukan, sehingga

meningkatkan belanja modal. Begitu pula dengan belanja rutin dimana pada triw ulan

laporan dibayarkan rapel kenaikan gaji PNS. (Realisasi konsumsi pemerintah

selengkapnya dijelaskan pada bab 4 keuangan daerah).

Sumber : BPS Provinsi Lampung (diolah)

2.2. Investasi

Kegiatan investasi pada triw ulan II-2010 tumbuh sebesar 11,54% (yoy) atau 4,44% (qtq). Berdasarkan data BPM D Provinsi Lampung, realisasi investasi selama triw ulan laporan sebesar Rp794,9 miliar untuk pembiayaan beberapa bidang usaha yang terdiri atas industri kimia dasar organik sebesar Rp40,58 miliar, industri udang dan pakan ternak berjumlah Rp741,78 miliar, serta jasa penunjang pertambangan minyak dan gas bumi sebesar Rp12,57 miliar.

Sumber : BPS Provinsi Lampung (diolah)

(80) (60) (40) (20) 0 20 40 60 80

0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2007 2008 2009 2010

Grafik 1.8

Perkembangan Konsumsi Pemerintah

Konsumsi Pemerintah (harga konstan 2000) grow th (qtq)

miliar Rp %

(20) (10) 0 10 20 30 40 50 60

1 2 3 4 1 2 3 4 1 2 3 4 1 2

Grafik 1.9 Pertumbuhan PM TDB (% )

6

82,179 93,288 0 50,000 100,000 150,000Tw-I Tw-II Tw-III Tw-IV Tw-I Tw-II

2009 2010

ton

Grafik 1.12

Rata-Rata Penjualan Semen Prompt Indikator pendukung peningkatan investasi diantaranya adalah

outstanding kredit investasi perbankan, nilai impor barang modal, penjualan

semen, serta hasil SKDU. Data impor menunjukkan bahw a impor barang modal

meningkat dari US$12,85juta pada triw ulan I-2010 menjadi US$16,75 juta (qtq).

Peningkatan aktivitas kelompok impor ini diperkirakan mampu mengakselerasi

pembangunan investasi di provinsi Lampung (grafik 1.10).

Pada triw ulan laporan, dukungan pembiayaan dari kredit investasi mengalami pertumbuhan baik secara triw ulanan maupun tahunan, masing-masing sebesar 7,3% (qtq) dan 29,28% (yoy) (grafik 1.11).

Indikator berupa penjualan semen juga bergerak searah, dimana terjadi peningkatan rata-rata penjualan selama triw ulan laporan, yaitu dari 82.179 ton menjadi 93.288 ton (grafik 1.12). Begitu pula dengan hasil Survei Kegiatan Dunia Usaha yang dilakukan oleh Bank Indonesia menunjukkkan bahw a sebagian besar (84,62% ) responden dunia usaha memiliki kondisi keuangan perusahaan yang cukup baik.

Sumber : Direktorat Statistik dan Ekonomi M oneter Bank Indonesia (diolah)

Sumber : LBU dan LBUS (diolah) Sumber : berbagai sumber (diolah) 0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 Jan -0 9 F e b -0 9 M ar -0 9 A p r-0 9 M ay -0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 O ct -0 9 N o v-0 9 D e c-0 9 Jan -1 0 F e b -1 0 M ar -1 0 A p r-1 0 M ay -1 0 Ju n -1 0 Grafik 1.10 Impor Barang M odal

US$ -1,000 2,000 3,000 4,000 Jan -0 9 F e b -0 9 Mar -0 9 A p r-0 9 Me i-0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 O kt -0 9 N o v-0 9 D e s-0 9 Jan -1 0 F e b -1 0 Mar -1 0 A p r-1 0 Me i-1 0 m il ia r Rp Grafik 1.11

7

Tumbuhnya kegiatan investasi juga terlihat dari hasil liaison maupunSurvey Kegiatan Dunia Usaha (SKDU) yang dilaksanakan oleh Bank Indonesia.

Sebagian besar contact liaison menyatakan bahw a pada tahun 2010 perkembangan usaha akan lebih baik dan mereka akan melakukan investasi fisik baru. Dunia usaha juga akan melakukan ekspansi usaha seiring membaiknya situasi pasar, dengan fokus ekspansi pada sektor perdagangan, hotel, dan restoran, sektor industri pengolahan, sektor bangunan, dan sektor keuangan, persew aan, dan jasa perusahaan.

2.3. Ekspor-Impor

a. Ekspor

Kinerja ekspor Lampung triw ulan II-2010 membaik seiring meningkatnya kegiatan perdagangan internasional sehingga tercatat tumbuh sebesar 18,6% (qtq) atau 4,59% (yoy).

Sumber : Direktorat Statistik dan Ekonomi M oneter Bank Indonesia (diolah)

Komoditas lemak dan minyak hew an/nabati masih mendominasi pangsa ekspor Lampung sebesar 28,69% . Diikuti kemudian oleh kopi, teh dan rempah-rempah (tabel 1.2). Panen komoditas perkebunan serta harga internasional yang baik pada triw ulan laporan, membuat rata-rata ekspor kedua komoditas unggulan tersebut tumbuh 29,25% (qtq) dan 128,62% (qtq).

0 100,000,000 200,000,000 300,000,000 400,000,000 500,000,000 600,000,000 700,000,000 Jan -0 9 F e b -0 9 M ar -0 9 T R W I-0 9 A p r-0 9 May -0 9 Ju n -0 9 T R W II -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 T R W II I-0 9 O ct -0 9 N o v-0 9 D e c-0 9 T R W IV -0 9 Jan -1 0 F e b -1 0 M ar -1 0 T R W I-1 0 A p r-1 0 May -1 0 Ju n -1 0 T R W II -1 0 Grafik 1.13

8

6065 70 75 80 85 90

Jan Fe

b

M

ar

A

p

r

M

ay Jun Jul Aug Sep Oct

N

o

v

D

e

c

Jan Fe

b

M

ar

A

p

r

M

ay Jun

2009 2010

Grafik 1.15

Perkembangan harga kopi internasional (US$ Cent/ Pound)

Sumber : Bloomberg (diolah)

Negara tujuan utama ekspor lampung pada triw ulan laporan adalah Amerika Serikat, dengan pangsa sebesar 11,43% dari total ekspor. Tujuan utama selanjutnya adalah RRC sebesar 11,15% atau meningkat dibanding triw ulan I-2010 yang tercatat sebesar 10,13% . Hal ini sebagai realisasi dari kerjasama ACFTA.

Sumber: Direktorat Statistik Dan Ekonomi M oneter Bank Indonesia (diolah)

-200 400 600 800 1,000

Jan Fe

b

M

ar

A

p

r

M

ay Jun Jul Agt Sep Oct

N

o

v

D

e

c

Jan Fe

b

M

ar

A

p

r

M

ay Jun

2009 2010

Grafik 1.14

Perkembangan Harga CPO Internasional (USD/ metric ton)

4.2%

13.2%

51.7% 0.7%

30.2%

Grafik 1.16

Pangsa Negara Tujuan Ekspor Lampung Triw ulan II-2010

Afrika

Amerika

Asia

Australia

9

Tabel 1.2Perkembangan Ekspor Komoditas Non M igas M enurut Klasifikasi Harmonized System (HS)

Sumber: Direktorat Statistik Dan Ekonomi M oneter Bank Indonesia (diolah)

US$ % US$ % US$ %

1. Kopi, Teh, Rempah-rempah 178,185,570 32.95 46,984,306 9.85 107,417,683 18.99

2. Bubur Kayu / Pulp 28,849,646 5.33 58,881,514 12.35 56,045,827 9.91

3. Ikan dan Udang 21,773,580 4.03 28,988,400 6.08 26,840,985 4.75

4. Lemak & M inyak Hew an / Nabat i 123,604,888 22.86 125,546,641 26.33 162,265,986 28.69

5. Bahan Bakar M ineral 45,269,372 8.37 70,826,024 14.86 39,630,443 7.01

6. Karet dan Barang dari Karet 13,225,968 2.45 12,995,144 2.73 21,186,676 3.75

7. Kayu, Barang dari Kayu 2,278,341 0.42 3,267,277 0.69 3,596,520 0.64

8. Hasil Penggilingan 1,170,650 0.22 183,493 0.04 27,386 0.00

9. Olahan dari Buah-buahan / Sayuran 34,408,738 6.36 23,443,281 4.92 38,150,496 6.75

10. Ampas / Sisa Indust ri M akanan 2,342,320 0.43 3,867,790 0.81 6,486,300 1.15

11. Berbagai M akanan Olahan 4,541,512 0.84 4,151,671 0.87 3,442,946 0.61

12. M inuman 2,881,707 0.53 1,365,454 0.29 5,946,074 1.05

13. Berbagai Produk Kimia 2,335,601 0.43 2,343,137 0.49 1,170,539 0.21

14. Kaca & Barang dari Kaca 123,194 0.02 154,240 0.03 99,717 0.02

15. Olahan dari Tepung 109,755 0.02 14,900 0.00 14,316 0.00

16. Bahan Kimia Organik 9,238,113 1.71 14,005,922 2.94 13,891,407 2.46

17. Gula dan Kembang Gula 4,191,321 0.78 8,314,006 1.74 4,924,039 0.87

18. Kakao / Coklat 38,588,560 7.14 43,680,302 9.16 50,307,502 8.90

19. Buah-buahan 1,114,837 0.21 564,201 0.12 891,365 0.16

20. Sari Bahan Samak & Celup 0 0.00 0 0.00 0 0.00

21. Lak, Get ah dan Damar 764,938 0.14 960,889 0.20 736,096 0.13

22. Sayuran 76,998 0.01 3,184 0.00 0 0.00

23. Sabun dan Preparat Pembersih 858,899 0.16 432,752 0.09 668,962 0.12

24. Perekat , Enzim 0 0.00 0 0.00 0 0.00

25. M esin-mesin / Pesaw at M ekanik 3,228,030 0.60 852,912 0.18 872,181 0.15

26. Lain-lain 21,600,654 3.99 24,930,850 5.23 20,949,887 3.70

Tot al 540,763,192 100 476,758,288 100 565,563,333 100

Triw ulan II-2009 Triw ulan I-2010 Triw ulan II-2010

10

Tabel 1.3Perkembangan Ekspor Komoditas Non M igas M enurut Negara Tujuan

US$ % US$ % US$ %

1. Afrika 10,089,675 2.31 5,009,627 1.05 23,585,431 4.17

2. Amerika 75,058,367 17.19 60,851,904 12.76 74,656,198 13.20 - Amerik a Serik at 70,352,523 93.73 54,205,560 89.08 64,634,594 86.58

- Kanada 1,065,215 1.42 994,537 1.63 1,028,350 1.38

- Amerik a Lat in 63,562 0.08 1,923,445 3.16 2,443,899 3.27

- Amerik a Lainnya 3,577,067 4.77 3,728,363 6.13 6,549,355 8.77

3. Asia 214,370,362 49.08 292,171,969 61.28 292,261,841 51.68

- M alaysia 25,680,009 11.98 45,050,875 15.42 44,493,071 15.22

- Filipina 3,125,658 1.46 212,736 0.07 3,379,716 1.16

- Singapura 7,277,261 3.39 20,009,168 6.85 10,905,321 3.73

- Jepang 73,288,636 34.19 66,827,662 22.87 48,060,574 16.44

- Korea Selat an 7,152,255 3.34 18,488,471 6.33 18,767,319 6.42

- RRC 20,071,641 9.36 48,279,083 16.52 63,042,602 21.57

- Taiw an 6,131,669 2.86 23,058,934 7.89 16,059,457 5.49

- Asia Lainnya 71,643,233 33.42 70,245,041 24.04 87,553,782 29.96

4. Australia 843,926 0.19 2,782,319 0.58 4,233,569 0.75

5. Eropa 136,388,045 31.23 115,942,470 24.32 170,826,295 30.20

- Inggris 7,851,637 5.76 8,696,839 7.50 16,111,950 9.43

- Belanda 26,938,769 19.75 31,838,685 27.46 26,325,009 15.41

- Perancis 933,054 0.68 1,059,079 0.91 2,410,913 1.41

- Jerman 55,615,429 40.78 7,808,956 6.74 25,743,342 15.07

- It alia 26,787,955 19.64 27,764,024 23.95 23,647,581 13.84

- Eropa Lainnya 18,261,201 13.39 38,774,888 33.44 76,587,499 44.83

Total 436,750,375 100 476,758,288 100 565,563,333 100

Triw ulan II-2010

Negara Tujuan

Triw ulan I-2010 Triw ulan II-2009

Sumber: Direktorat Statistik Dan Ekonomi M oneter Bank Indonesia (diolah)

b. Impor

11

33.9%0.9% 65.2%

Grafik 1.19 Pangsa Impor Lampung

Berdasarkan ISIC Pertanian Pertambangan dan Penggalian Industri Manufaktur

Sumber: Direktorat Statistik Dan Ekonomi M oneter Bank Indonesia (diolah)

Berdasarkan klasifikasi BEC, Provinsi Lampung masih sangat tinggi

ketergantungannya terhadap impor bahan baku penolong yang memiliki pangsa sebesar 79,8% , turun dibanding triw ulan I-2010 yang berpangsa 85% . Peningkatan pangsa impor terjadi pada barang modal, yaitu dari 8,64% menjadi 13,1% .

Sedangkan menurut kategori ISIC, impor pada triw ulan laporan sebagian besar ditujukan untuk sektor industri pengolahan dengan pangsa 65,21% . Adapun komoditas penyumbang utamanya adalah produk kimia yang impornya meningkat dari US$21,65 juta menjadi US$40,53 juta.

Dari dua klasifikasi diatas (BEC dan ISIC), maka terbukti bahw a peningkatan impor barang modal maupun peningkatan pangsa sektor industri pengolahan merupakan indikasi adanya peningkatan aktivitas investasi maupun dunia usaha di Lampung pada triw ulan II-2010.

Sumber: Direktorat Statistik Dan Ekonomi M oneter Bank Indonesia (diolah) 0 20,000,000 40,000,000 60,000,000 80,000,000 100,000,000 120,000,000 140,000,000 160,000,000 Jan -0 9 F e b -0 9 M ar -0 9 T R W I 0 9 A p r-0 9 M ay -0 9 Ju n -0 9 T RW II 0 9 Ju l-0 9 A u g -0 9 S e p -0 9 T R W II I 0 9 O ct -0 9 N o v-0 9 D e c-0 9 T R W IV 0 9 Jan -1 0 F e b -1 0 M ar -1 0 T rw I-1 0 A p r-1 0 M ay -1 0 Ju n -1 0 T rw II -1 0 Grafik 1.17

Perkembangan Nilai Impor (US$)

7.1%

79.8% 13.1%

Grafik 1.18

Pangsa Impor Komoditas Berdasarkan BEC

Barang konsumsi

Bahan baku penolong

12

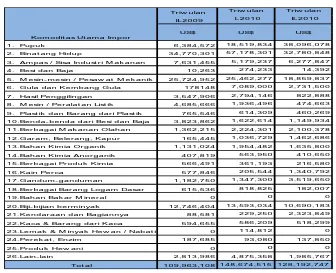

Impor Lampung pada triw ulan laporan sebagian besar berasal dari Australia dalam bentuk binatang hidup (sapi bakalan). Pangsa impor negara tersebut tercatat sebesar 35,96% , turun dibanding triw ulan I-2010 yang tercatat sebesar 39,87% . Penurunan pangsa impor itu akibat adanya pembatasan izin impor terkait rencana Pemerintah Pusat untuk sw asembada daging sapi, sehingga sebagian besar perusahaan penggemukan sapi masih menunggu terbitnya izin impor.Sumber: Direktorat Statistik Dan Ekonomi M oneter Bank Indonesia (diolah)

M enurut klasifikasi Harmonized System (HS), rata-rata impor pupuk tumbuh

signifikan dibanding triw ulan I-2010 (105,7% ), seiring masa tanam di aw al triw ulan

III-2010. Pangsa impor pupuk sebesar 29,72% mendominasi kegiatan impor Lampung. 0.9%

20.4%

38.4%

25.7% 14.5%

Grafik 1.20 Porsi Negara Pengimpor

Afrika

Amerika

Asia

Australia

13

Tabel 1.4Impor Lampung Berdasarkan HS 2 Digit

Tr iw ulan Tr iw ulan Tr iw ulan

II- 2009 I- 2010 II- 2010

1. Pupuk 6,384,572 18,519,834 38,096,078

2. Binat ang Hidup 34,770,301 57,178,301 32,780,848

3. Am pas / Sisa Indust r i M ak anan 7,631,455 5,179,237 6,277,847

4. Besi dan Baja 10,263 274,233 14,392

5. M esin- m esin / Pesaw at M ek anik 25,724,952 25,462,277 18,859,837

6. Gula dan Kem bang Gula 178148 7,089,000 2,731,500

7. Hasil Penggilingan 3,547,906 2,794,146 822,888

8. M esin / Per alat an List ik 4,685,666 1,936,496 474,663

9. Plast ik dan Bar ang dar i Plast ik 765,546 614,309 460,269

10.Benda- benda dar i Besi dan Baja 3,823,862 1,622,614 1,149,934

11.Ber bagai M ak anan Olahan 1,362,215 2,224,301 2,100,378

12.Gar am , Beler ang, Kapur 165,445 1,036,729 1,462,686

13.Bahan Kim ia Or ganik 1,131,024 1,954,482 1,635,800

14.Bahan Kim ia Anor ganik 407,819 563,950 410,650

15.Ber bagai Pr oduk Kim ia 566,491 361,193 216,580

16.Kain Per ca 577,846 205,544 1,340,792

17.Gandum - gandum an 1,182,750 1,347,300 3,519,650

18.Ber bagai Bar ang Logam Dasar 615,536 818,825 182,007

19.Bahan Bak ar M iner al 0 0 0

20.Biji- bijian ber m inyak 12,746,404 13,593,034 10,690,183

21.Kendar aan dan Bagiannya 88,581 229,250 2,323,849

22.Kaca & Bar ang dar i Kaca 594,655 586,209 518,299

23.Lem ak & M inyak Hew an / Nabat i 0 114,812 0

24.Per ek at , Enzim 187,685 93,080 137,850

25.Pr oduk Hew ani 0 0 0

26.Lain- lain 2,813,986 4,875,358 1,985,767

Tot al 109,963,108 148,674,515 128,192,747

US$ Kom odit as Ut am a Im por

US$ US$

Sumber: Direktorat Statistik Dan Ekonomi M oneter Bank Indonesia (diolah)

3. PERKEM BANGAN PDRB SISI PENAW ARAN

14

Tabel 1.5Pertumbuhan PDRB (% , yoy)

Sektor

Q II-2009 (yoy)

Q I-2010 (yoy)

Q II-2010 (yoy)

Kontribusi Q II-2010*)

Pertanian 4.7 0.2 0.2 (2.75)

Pertambangan dan Penggalian (14.6) (9.3) 13.4 0.27

Industri Pengolahan 7.7 6.2 25 3.80

Listrik, Gas & Air Bersih

1.3 12.6 10.7 0.04

Bangunan 4.3 2.3 7.8 0.37

Perdagangan, Hotel dan Restoran 9.2 6.8 5.4 0.83

Pengangkutan & Komunikasi 12.3 11.8 12.5 0.86

Keuangan, Persew aan & Jasa

Perusahaan 6.2 38 37 3.63

Jasa-jasa 6.4 4.8 4.7 0.35

PDRB dengan M igas 5.96 5.89 5.50 5.5

Sumber: BPS Provinsi Lampung (diolah)

* ) Kontribusi pertumbuhan tahunan sektor terhadap pertumbuhan ekonomi tahunan Triw ulan II-2010

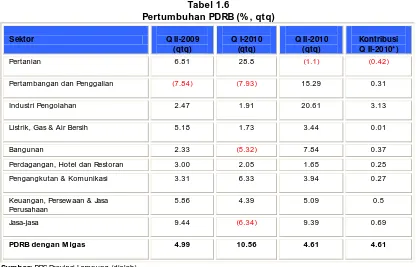

Secara triw ulanan, pertumbuhan ekonomi sebesar 4,61% (qtq) didukung oleh pertumbuhan positif dari 8 (delapan) sektor ekonomi nya. Sektor pertanian mengalami penurunan output seiring perubahan iklim dan pergeseran masa tanam yang mengakibatkan hasil produksi menurun.

Tabel 1.6

Pertumbuhan PDRB (% , qtq)

Sektor Q II-2009

(qtq)

Q I-2010 (qtq)

Q II-2010 (qtq)

Kontribusi Q II-2010*)

Pertanian 6.81 28.8 (1.1) (0.42)

Pertambangan dan Penggalian (7.84) (7.93) 15.29 0.31

Industri Pengolahan 2.47 1.91 20.61 3.13

Listrik, Gas & Air Bersih 5.18 1.73 3.44 0.01

Bangunan 2.33 (5.32) 7.84 0.37

Perdagangan, Hotel dan Restoran 3.00 2.05 1.65 0.25

Pengangkutan & Komunikasi 3.31 6.33 3.94 0.27

Keuangan, Persew aan & Jasa Perusahaan

5.86 4.39 5.09 0.5

Jasa-jasa 9.44 (6.34) 9.39 0.69

PDRB dengan M igas 4.99 10.56 4.61 4.61

Sumber: BPS Provinsi Lampung (diolah)

15

Pertanian36.8%

Pertamban gan

& Penggalian

2.0% Industri

Pengolaha n 15.2% Listrik, Gas

& Air Bersih 0.6% Bangunan

4.5% PHR12.9% Pengangku tan...10.0%

Keuangan.. 6.6%

Jasa-jasa 11.5%

Grafik 1.22

Pangsa PDRB Sektoral Triw ulan II-2010* Sektor pertanian mendominasi 35.6% pangsa PDRB di triw ulan laporan,

atau turun dibandingkan triw ulan I-2010. Secara umum, pada triw ulan laporan

terdapat 4 (empat) sektor yang mengalami kenaikan pangsa, 2 (dua) sektor tetap,dan 3 (tiga) sektor mengalami penurunan pangsa.

Sumber: BPS Provinsi Lampung (diolah) Sumber: Proyeksi Bank Indonesia Bandar Lampung

SEKTOR PERTANIAN

Pada triw ulan II-2010, output sektor pertanian turun sebesar 1,1% (qtq), jauh

dibaw ah pertumbuhan triw ulan I-2010 yang tercatat sebesar 28,8% (qtq). Kondisi ini

lebih dikarenakan faktor cuaca sehingga panen yang terjadi pada komoditas tanaman

bahan makanan (padi, lada) maupun komoditas perkebunan (singkong, saw it) pada

bulan April dan M ei 2010 tidak maksimal. Pada bulan Juni 2010 musim tanam gaduh

dimulai, sehingga output yang dihasilkan terbatas.

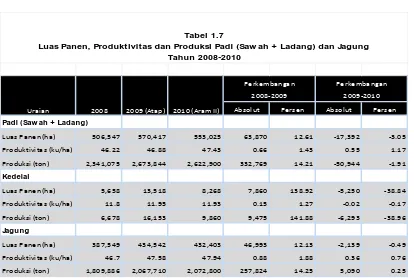

Secara tahunan, sektor pertanian melemah. Hal ini dikonfirmasi oleh prompt

indicator berupa data aram yang menunjukkan penurunan luas panen maupun

produksi padi dan kedelai pada tahun 2010 dibandingkan tahun 2009 ( tabel 1.7).

Pertanian 40.5%

Pertambang an & Penggalian

1.8% Industri

Pengolahan 13.2% Listrik, Gas & Air Bersih

0.3%

Bangunan 4.6% Perdaganga

n, Hotel & Restoran

15.9% Pengangkut

an & Komunikasi

6.9% Keuangan, Persewaan & Jasa Perusahaan

9.8%

Jasa-jasa 7.0%

Grafik 1.21

16

Absolut Persen Absolut Persen

Padi (Saw ah + Ladang)

Luas Panen (ha) 506,547 570,417 553,025 63,870 12.61 -17,392 -3.05

Produktivitas (ku/ha) 46.22 46.88 47.43 0.66 1.43 0.55 1.17

Produksi (ton) 2,341,075 2,673,844 2,622,900 332,769 14.21 -50,944 -1.91

Kedelai

Luas Panen (ha) 5,658 13,518 8,268 7,860 138.92 -5,250 -38.84

Produktivitas (ku/ha) 11.8 11.95 11.93 0.15 1.27 -0.02 -0.17

Produksi (ton) 6,678 16,153 9,860 9,475 141.88 -6,293 -38.96

Jagung

Luas Panen (ha) 387,549 434,542 432,403 46,993 12.13 -2,139 -0.49

Produktivitas (ku/ha) 46.7 47.58 47.94 0.88 1.88 0.36 0.76

Produksi (ton) 1,809,886 2,067,710 2,072,800 257,824 14.25 5,090 0.25

2008-2009 2009-2010

Tabel 1.7

Luas Panen, Produktivitas dan Produksi Padi (Saw ah + Ladang) dan Jagung Tahun 2008-2010

Uraian 2008 2009 (Atap) 2010 (Aram II)

Perkembangan Perkembangan

Sumber: BPS Provinsi Lampung (diolah)

Indikator berupa kredit perbankan maupun Kredit Usaha Rakyat menunjukkan adanya peningkatan alokasi pada akhir triw ulan II-2010 dibandingkan triw ulan I-2010. Pada KUR, baki debet kredit pertanian, perburuan, dan sarana pertanian meningkat sebesar 23,56% (qtq) dari RP219,03 miliar pada akhir triw ulan I-2010 menjadi Rp283,167 miliar di triw ulan laporan. Begitupula dengan outstanding kredit pertanian perbankan yang meningkat dari Rp2,346 triliun menjadi Rp2,357 triliun di periode penghitungan yang sama. Kebutuhan modal kerja ketika masa tanam gaduh pada akhir triw ulan II-2010 merupakan penyebab peningkatan kredit tersebut

Sumber: LBU, LBUS, Laporan KUR Perbankan Lampung (diolah)

-500 1,000 1,500 2,000 2,500 3,000

-50,000 100,000 150,000 200,000 250,000 300,000

Jan Feb Mar Ap

r

M

ay Jun Jul

A

u

g

S

e

p

O

ct

N

o

v

D

e

c

Jan Feb Mar Ap

r

M

ay Jun

2009 2010

Grafik 1.23

Perkembangan Kredit Sektor Pertanian

kredit perbankan (axis kanan) KUR

17

-10 20 30 40 50 Jan -0 9 F e b -0 9 M ar -0 9 A p r-0 9 Me i-0 9 Ju n -0 9 Ju l-0 9 A g s-0 9 S e p -0 9 O ct -0 9 N o v-0 9 D e c-0 9 Jan -1 0 F e b -1 0 M ar -1 0 A p r-1 0 Me i-1 0 Ju n -1 0 Grafik 1.25 Perkembangan Kredit Sektor Pertambangan miliar Rp SEKTOR PERTAM BANGAN DAN PENGGALIANSektor ini menunjukkan pertumbuhan baik secara triw ulanan maupun tahunan, masing-masing sebesar 15,29% (qtq) dan 13,4% (yoy). M eski begitu, pergerakan alokasi kredit sektor pertambangan belum searah dengan PDRB nya.

Sumber: BPS Provinsi Lampung (diolah) Sumber: LBU dan LBUS (diolah)

SEKTOR INDUSTRI PENGOLAHAN

Pada triw ulan laporan, terjadi pertumbuhan output pada sektor ini sebesar 20,61% (qtq) dan 25% (yoy). M eningkatnya output sektor industri pengolahan didukung oleh beberapa indikator, antara lain impor bahan baku untuk industri, penyaluran kredit perbankan, serta data pertumbuhan produksi industri pengolahan besar dan sedang.

Sumber: BPS Provinsi Lampung (diolah) -20 -10 0 10 20 0 50 100 150 200 250

I II III IV I II III IV I II

2008 2009 2010

Grafik 1.24

Perkembangan PDRB Sektor Pertambangan dan Penggalian

Nilai (harga konstan 2000) Pertumbuhan (qtq) - axis kanan Pertumbuhan (yoy) - axis kanan

miliar Rp %

-60 -40 -20 0 20 40 60 80 0 300 600 900 1200 1500 1800

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2007 2008 2009 2010

Grafik 1.26

PDRB Sektor Industri Pengolahan (Berdasarkan Harga Konstan 2000)

Sektor Industri Pengolahan Growth (yoy) - axis kanan Growth (qtq) - axis kanan

18

-200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 Ja n -0 9 Fe b -0 9 Mar -0 9 A p r-0 9 M e i-0 9 Ju n -0 9 Ju l-0 9 A g s-0 9 Se p -0 9 O ct -0 9 N o v-0 9 D e c-0 9 Ja n -1 0 Fe b -1 0 Mar -1 0 A p r-1 0 May -1 0 Ju n -1 0 Grafik 1.28Perkembangan Kredit Sektor Industri (miliar Rp)

Impor bahan baku olahan maupun belum olahan untuk industri meningkat masing-masing sebesar 57,17% (qtq) dan 16,24% (qtq) (grafik 1.27). Begitu pula dengan penyaluran kredit sektor industri pengolahan dimana pada triw ulan laporan terjadi pertumbuhan sebesar 7,22% (qtq). Data BPS menunjukkan bahw a pertumbuhan produksi industri pengolahan besar dan sedang triw ulan II-2010 naik sebesar 8,33% (qtq) disumbang terutama dari jenis industri makanan dan minuman (naik 8,9% qtq) serta industri karet dan barang dari karet dan barang dari plastik (naik 10,69% qtq). Adanya kerjasama ACFTA juga diperkirakan mendukung perkembangan usaha sektor ini, akibat biaya bahan baku China yang lebih murah sehingga output yang dihasilkan meningkat.

Sumber: Direktorat Statistik Dan Ekonomi M oneter (diolah) Sumber: LBU dan LBUS (diolah)

SEKTOR LISTRIK, AIR DAN GAS

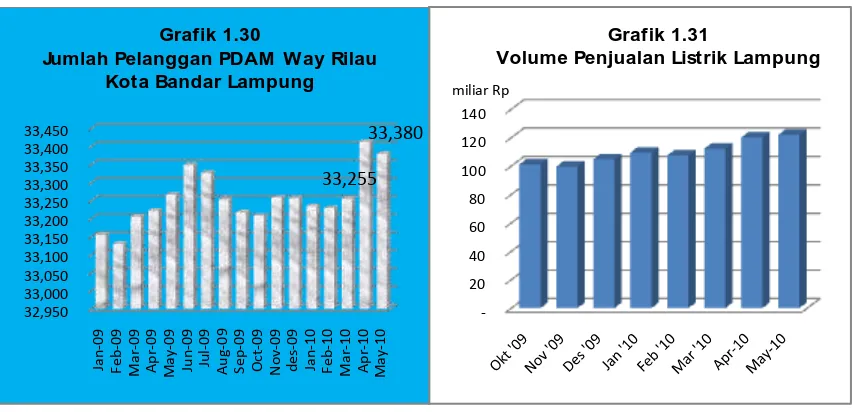

Sektor ini mengalami pertumbuhan tahunan maupun triw ulanan yang positif.

Secara triw ulanan, pertumbuhan yang terjadi sebesar 3,44% (qtq) diprediksi akibat

pertambahan jumlah pelanggan PDAM (grafik 1.30), jumlah konsumsi listrik (grafik

1.31), maupun konsumsi gas elpiji pasca program konversi gas elpiji. Hingga saat ini

program konversi mitan ke gas sudah ditetapkan di beberapa kabupaten/kota meliputi

Bandar Lampung, Lampung Selatan, Lampung Tengah, Pesaw aran, Tanggamus, dan

M etro.

Jika diamati secara tahunan, pertumbuhan sektor listrik, gas, dan air sebesar

10,7% (yoy) disebabkan kondisi pemulihan pasca krisis keuangan global pada akhir

2008 hingga aw al 2009.

0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 0 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 60,000,000 T rw I 0 9 T rw II 0 9 T rw II I 0 9 T rw IV 0 9 T rw I-1 0 T rw II -1 0 Grafik 1.27 Impor Bahan Baku Industri

(dalam US$)

Bahan Baku olahan utk industri

19

-20 40 60 80 100 120 140 Grafik 1.31Volume Penjualan Listrik Lampung miliar Rp

Sumber: BPS Provinsi Lampung (diolah)

* ) Berdasarkan Proyeksi Bank Indonesia Bandar Lampung

Sumber : PDAM Way Rilau (diolah) Sumber : BPS Provinsi Lampung (diolah)

SEKTOR BANGUNAN

Pertumbuhan output yang positif terjadi pada sektor ini. M ulai maraknya realisasi proyek pembangunan Pemerintah maupun sw asta, mendorong perkembangan

sektor ini, hingga pertumbuhannya mencapai 7,84% (qtq) dan 7,83% (yoy). Data penjualan semen juga mendukung hal ini, dimana terjadi peningkatan rata-rata penjualan sebesar 13,15% (qtq). Selain itu berdasarkan hasil SKDU, diperoleh informasi bahw a sektor ini mengalami ekspansi usaha pada triw ulan II-2010 (SBT 3,33% ).

-10 -5 0 5 10 15 0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 40.0

1 2 3 4 1 2 3 4 1 2

2008 2009 2010

Grafik 1.29

PDRB Sektor Listrik, Gas, dan Air Bersih (Berdasarkan Harga Konstan 2000)

Nilai Output Growth (yoy) - axis kanan

Growth (qtq) - axis kanan

miliar % 32,950 33,000 33,050 33,100 33,150 33,200 33,250 33,300 33,350 33,400 33,450 Jan -0 9 F e b -0 9 M ar -0 9 A p r-0 9 May -0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 O ct -0 9 N o v-0 9 d e s-0 9 Jan -1 0 F e b -1 0 M ar -1 0 A p r-1 0 May -1 0 33,255 33,380 Grafik 1.30

20

Sumber: BPS Provinsi Lampung (diolah)

SEKTOR PERDAGANGAN, HOTEL DAN RESTORAN (PHR)

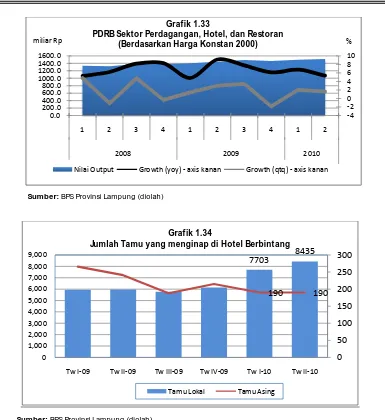

Sektor ini mengalami pertumbuhan output yang positif sebesar 1,65%

(qtq) dan 5,4% (yoy) terjadi akibat maraknya penggunaan hotel terutama di bulan Juni

2010 ketika liburan tahun ajaran baru terjadi maupun untuk rapat instansi dan

persiapan penyelenggaraan Pemilukada. Indikator pendukung berupa tingkat hunian

hotel menggambarkan bahw a selama triw ulan II-2010 jumlah tamu yang menginap

meningkat (grafik 1.34).

Sub sektor lain yaitu perdagangan dan restoran juga mengalami pertumbuhan

positif oleh faktor yang sama diatas. M eningkatnya subsektor perdagangan maupun

restoran juga didukung oleh hasil Survei Kegiatan Dunia Usaha triw ulan I-2010 bahw a

dunia usaha berekspektasi triw ulan II-2010 akan terjadi ekspansi usaha di subsektor

tersebut, dengan SBT subsektor perdagangan sebesar14,67% dan SBT subsektor

restoran sebesar 1,02% . 0 100 200 300 400 500 600

1 2 3 4 1 2 3 4 1 2

2008 2009 2010

(miliar Rp)

21

Sumber: BPS Provinsi Lampung (diolah)

Sumber: BPS Provinsi Lampung (diolah)

SEKTOR PENGANGKUTAN DAN KOM UNIKASI

Output yang dihasilkan sektor ini mengalami peningkatan sebesar 12,15% (yoy)

maupun 3,94% (qtq) seiring momen akhir tahun ajaran sisw a yang dimanfaatkan

sebagian besar masyarakat untuk berlibur.

-4 -2 0 2 4 6 8 10

0.0 200.0 400.0 600.0 800.0 1000.0 1200.0 1400.0 1600.0

1 2 3 4 1 2 3 4 1 2

2008 2009 2010

Grafik 1.33

PDRB Sektor Perdagangan, Hotel, dan Restoran (Berdasarkan Harga Konstan 2000)

Nilai Output Growth (yoy) - axis kanan Growth (qtq) - axis kanan

miliar Rp %

7703 8435

190 190

0 50 100 150 200 250 300

0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000

Tw I-09 Tw II-09 Tw III-09 Tw IV-09 Tw I-10 Tw II-10

Grafik 1.34

Jumlah Tamu yang menginap di Hotel Berbintang

22

Sumber: BPS Provinsi Lampung (diolah)

Indikator berupa kredit perbankan menunjukkan adanya peningkatan outstanding

kredit di sektor tersebut sebesar 11,19% (qtq) dan 36,04% (yoy). Semakin maraknya

keberadaan angkutan serta volume penggunaan yang diprediksi meningkat pada

triw ulan laporan, merupakan indikator peningkatan output sektor ini. Pengoperasian

Pelabuhan Panjang selama 24 jam mulai M ei 2010 juga turut mendongkrak output

sektor ini.

Sumber : LBU dan LBUS (diolah)

SEKTOR KEUANGAN, PERSEW AAN DAN JASA PERUSAHAAN

Semakin menggeliatnya aktivitas perekonomian membuat output sektor ini

tumbuh positif sebesar 5,09% (qtq) dan 37% (yoy). Adanya tahun ajaran baru bagi

perkuliahan mendorong subsektor sew a bangunan diprediksi meningkat dengan tajam.

Begitu pula dengan aktivitas perbankan yang tetap gencar menjaring calon nasabahnya. 0

100 200 300 400 500 600 700

I II III IV I II III IV I II

2008 2009 2010

Grafik 1.35

Perkembangan PDRB Sektor Pengangkutan dan Komunikasi (miliar Rp)

-20 0 20 40 60 80 100

-50 100 150 200 250 300 350 400 450

Mar Jun Sep Dec Mar Jun Sep Dec Mar Jun

2008 2009 2010

Grafik 1.36

Perkembangan Kredit Sektor Angkutan

Nilai Growth (yoy) Growth (qtq)

23

Sumber: BPS Provinsi Lampung (diolah)

SEKTOR JASA-JASA

Sektor ini mengalami peningkatan output, baik secara triw ulanan maupun

tahunan, masing-masing sebesar 9,39% (qtq) dan 4,7% (yoy). Adanya libur panjang

sekolah membuat output subsektor hiburan dan rekreasi terdongkrak. Begitupula

dengan Pemilukada yang meningkatkan output subsektor pemerintahan umum.

Sumber: BPS Provinsi Lampung (diolah)

0 100 200 300 400 500 600 700 800

I II III IV I II III IV I II

2008 2009 2010

Grafik 1.38

PDRB Sektor Jasa-Jasa (Berdasarkan harga konstan 2000)

miliar Rp

-20 -10 0 10 20 30 40 50

0 300 600 900 1200

1 2 3 4 1 2 3 4 1 2

2008 2009 2010

Grafik 1.37 PDRB Sektor Keuangan (Berdasarkan Harga Konstan 2000)

Nilai Growth (yoy) - axis kanan Growth (qtq) - axis kanan

24

BOKS I.

DAM PAK PERDAGANGAN BEBAS ASEAN-CHINA (ACFTA) TERHADAP

UM KM DI DAERAH

1. Latar Belakang

ACFTA merupakan kerjasama perdagangan bebas antara negara-negara ASEAN

dengan CHINA (ACFTA). Dalam lingkup tersebut, disepakati berlakunya tariff bea impor

sebesar 0% untuk komoditas yang diimpor dari China ke Negara-negara ASEAN.

Penerapan ACFTA telah terjadi sejak 1 Januari 2010, dengan Indonesia sebagai salah

satu negara peserta nya.

Perdagangan Indonesia dengan China telah berlangsung sejak lama. Pangsa

ekspor ke China sekitar 12% setiap bulannya. Di Lampung, pasca penerapan ACFTA,

rata-rata ekspor Lampung ke China di triw ulan II-2010 mencapai US$19,5 triliun,

meningkat dibanding triw ulan I-2010 yang sebesar US$16,09 triliun. Produk Lampung

yang diekspor ke China antara lain komoditas pertanian dan pulp. Disisi lain, impor

produk China pasca penerapan ACFA juga mengalami peningkatan, dimana pada

triw ulan II-2010 rata-rata impor Lampung tercatat sebesar US$10,25 juta, atau tumbuh

112,7% dibanding akhir tahun 2009.

Usaha M ikro Kecil M enengah (UM KM ) merupakan pelaku usaha yang memiliki

peran besar di Lampung. Dalam komponen kredit perbankan, kredit M KM memegang

pangsa sebesar 75% dari total kredit perbankan. Semakin gencarnya produk China

masuk ke Lampung, diperkirakan akan mempengaruhi kegiatan usaha M KM di berbagai

sektor ekonomi. Oleh karena itu, diperlukan suatu penelitian guna melihat dampak

penerapan ACFTA terhadap sektor unggulan utama di Lampung, yang terdiri atas sektor

Perdagangan, Pertanian, dan Industri Pengolahan.

2. Tujuan

Tujuan dari penelitian singkat ini adalah untuk :

1. M emperoleh informasi mengenai dampak pelaksanaan ACFTA terhadap kinerja

perusahaan, khususnya UM KM di sektor Perdagangan, Perindustrian, dan Pertanian.

2. M engetahui dampak penerapan ACFTA terhadap ketenagakerjaan.

3. M engetahui dampak ACFTA terhadap prospek perkembangan sektor unggulan

25

4. M emberikan rekomendasi sebagai upaya menyelaraskan dunia usaha terhadappelaksanaan ACFTA.

3. Ruang Lingkup

Kajian ini difokuskan pada sektor unggulan daerah, meliputi pelaku usaha

berskala M KM yang berorientasi pasar domestik di sektor pertanian, sektor industri

pengolahan, dan sektor perdagangan.

4. M etodologi

Pengambilan data dilakukan dengan metode quick survey menggunakan

kuesioner baku yang disebarkan, kemudian diolah menggunakan perangkat statistik

SPSS dan disajikan dalam bentuk deskriptif. Jumlah sampel sebanyak 20, dimana

sebanyak 12 responden merupakan pengusaha di sektor pertanian, 4 responden di

sektor industri, dan 4 responden bergerak di sektor perdagangan.

5. Hasil Analisis

a. Profil responden

Dari total responden, sebanyak 55% responden memiliki produk utama berupa barang

jadi, 30% responden barang mentah, dan 15% barang setengah jadi.

b. Dampak ACFTA bagi kegiatan & kinerja usaha saat ini

1. Sebanyak 95% responden mengetahui adanya ACFTA dan berpendapat bahw a

keberadaan ACFTA membuat produk China dan ASEAN akan lebih banyak beredar

di pasar lokal.

2. Dari total responden yang mengetahui tentang ACFTA, sebanyak 68% tidak

merasakan dampak buruk dari ACFTA. Alasan responden yang merasa diuntungkan

dengan adanya ACFTA adalah harga bahan baku dari China/ASEAN lebih murah

dibanding dari sumber lain. Dengan bahan baku yang murah ini, maka kegiatan

usaha dapat berjalan dengan baik. Adapun responden yang merasakan dampak

buruk ACFTA lebih disebabkan karena harga produk ASEAN/China yang lebih murah

dibanding produk nasional, dapat mematikan industri dalam negeri.

3. Sebanyak 55% responden mendukung ACFTA. M ereka menilai dengan adanya

ACFTA, maka :

a. Produk yang tersedia di pasaran menjadi lebih bervariasi dengan harga yang lebih

26

b. Harga bahan baku menjadi lebih murahc. Kesempatan melakukan ekspor dengan negara China dan ASEAN lebih terbuka.

d. Akan memacu kompetisi antar perusahaan sejenis.

4. Adanya ACFTA ternyata belum membuat kinerja perusahaan meningkat. Indikator

kinerja berupa omset, keuntungan, arus kas, produksi, persediaan, kapasitas

terpakai, serta jumlah tenaga kerja menunjukkan bahw a sebagian besar konsumen

masih memiliki kinerja yang stabil.

5. Dari segi komponen biaya, pembiayaan bahan baku sebagian besar masih konstan

atau belum mengalami lonjakan yang signifikan. M eski demikian, pengusaha di

sektor pertanian menilai bahw a pasca penerapan ACFTA, biaya bahan baku

mengalami penurunan, antara lain pada komoditas bibit dan benih.

c. Dampak ACFTA bagi ketenagakerjaan

Dari sisi ketenagakerjaan, sebagian besar (85% ) pelaku usaha tidak memiliki

rencana untuk melakukan kebijakan pengurangan tenaga kerja. Hal ini mengindikasikan

bahw a kebijakan ACFTA tidak memberikan dampak buruk bagi tenaga kerja

perusahaan.

d. Prospek dunia usaha pasca penerapan ACFTA

1. Dengan adanya ACFTA, sebagian besar res