EVALUASI PELAKSANAAN SISTEM DAN PROSEDUR AKUNTANSI PERSEDIAAN OBAT – OBATAN

(Studi Kasus Pada Rumah Sakit Umum Daerah Gambiran Kota Kediri

SKRIPSI

Diajukan oleh : FITRIATUS SHOLIHAH

(0713010192)

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

EVALUASI PELAKSANAAN SISTEM DAN PROSEDUR AKUNTANSI PERSEDIAAN OBAT – OBATAN

(Studi Kasus Pada Rumah Sakit Umum Daerah Gambiran Kota Kediri)

Disusun Oleh : Fitriatus Sholihah 0713010192/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 27 Mei 2011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. H.E. Achsan, AK Dra.Ec.Hj.Siti Sundari, Msi Sekretaris

Drs. Ec. H.E. Achsan, AK Anggota

Drs.Ec.H. Muslimin, Msi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Segala puji syukur kepada Tuhan Yang Maha Esa atas semua rahmat dan kasihNya sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi ini ditulis sebagai syarat untuk meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, dengan judul “Evaluasi Pelaksanaan Sistem dan Prosedur Akuntansi Persediaan Obat – obatan (Kasus Pada Rumah Sakit Umum Daerah Gambiran Kota Kediri)”.

Peneliti menyadari sepenuhnya bahwa terselesaikannya skripsi ini tidak lepas dari bantuan dan dukungan dari semua pihak. Oleh karena itu, pada kesempatan ini peneliti ingin menyampaikan rasa hormat dan banyak terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE.MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Ibu Dr. Sri Trisnaningsih, SE. MSi, selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Para Dosen yang telah memberikan banyak bekal ilmu pengetahuan dan suri tauladan kepada peneliti selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Lely dan Ibu Tita beserta seluruh karyawan RSUD Gambiran Kota

Kediri yang telah memberikan kesempatan peneliti skripsi di RSUD GAmbiran Kota Kediri serta atas segala bantuan dan do’anya.

7. Ayah, Ibu, Mbak Ella, Mbak Iis, Mbak Anis, Om Edy, Mas Rofiq dan Mas Ibnu yang telah memberikan dorongan motivasi, do’a yang senantiasa dipanjatkan serta semangat moril maupun materiil sehingga dapat menyelesaikan skripsi ini.

8. Untuk yang terkasih Nurlin Prana Wijaya atas segala dukungan dan perhatiannya.

9. Mbak edith, Lobo, Peppy, Deasty untuk semua bantuan dan dukungannya. 10. Teman – teman kos Nanda, Yanti, Ria dan Wulan yang selalu memberikan

semangat dan dukungannya.

Peneliti sangat menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini. Oleh sebab itu, kritik dan saran dari pembaca sangat berguna bagi peneliti untuk lebih meningkatkan pengetahuan di masa yang akan dating. Akhir kata, peneliti berharap agar skripsi ini dapat memberikan manfaat bagi semua pihak.

Surabaya, Mei 2011

DAFTAR ISI

KATA PENGANTAR ...i

DAFTAR ISI ...iii

DAFTAR GAMBAR ...viii

DAFTAR LAMPIRAN ...x

ABSTRAK...xi

BAB I PENDAHULUAN ...1

1.1. Latar Belakang...1

1.2. Perumusan Masalah ...5

1.3. Tujuan penelitian ...5

1.4. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA ...7

2.1. Sistem dan Prosedur Akuntansi ...7

2.1.1. Pengertian Sistem dan Prosedur Akuntansi...7

2.1.2. Elemen – elemen Sistem Akuntansi ...8

2.1.3. Unsur – unsur Sistem Akuntansi ...9

2.1.3.1. Klasifikasi Rekening ...10

2.1.3.2. Kode Rekening...12

2.1.3.3. Buku Besar dan Buku Pembantu ...14

2.1.3.4. Jurnal ...14

2.1.3.6. Formulir ...16

2.2. Persediaan ...19

2.2.1. Definisi Persediaan...19

2.2.2. Metode Pencatatan Persediaan ...20

2.2.3. Perhitungan Fisik Persediaan (stock opname)...21

2.2.3.1. Dokumen...22

2.2.3.2. Catatan Akuntansi ...26

2.2.3.3. Fungsi yang Terkait ...29

2.2.3.4. Jaringan yang Membentuk Sistem ...31

2.2.3.5. Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan ...32

2.3. Managemen Logistik Rumah Sakit ...36

2.3.1. Pengertian Logistik...36

2.3.2 Fungsi Managemen Logistik ...37

2.3.3. Penilaian Mutu Logistik Rumah Sakit ...39

2.3.4. Peran Logistik di Rumah Sakit...40

2.4. Pengendalian Intern ...42

2.4.1. Pengertian Pengendalian Intern...42

2.4.2. Tujuan Pengendalian Intern...43

2.4.3. Elemen – elemen Pengendalian Intern ...43

2.4.4. Unsur – unsur pengendalian intern...45

2.4.6. Pengendalian Intern Sistem Penghitungan Fisik

Persediaan...47

2.5. Kerangka Konseptual ...49

BAB III METODOLOGI PENELITIAN ...53

3.1. Jenis Penelitian ...53

3.2. Fokus Penelitian ...54

3.3. Lokasi Penelitian dan Situs Penelitian...55

3.4. Sumber Data ...56

3.5. Teknik Pengumpulan Data ...57

3.6. Analisis Data...58

3.7. Triangulasi Data ...61

3.8. Teknik Analisis...61

3.9. Instrumen Penelitian ...64

BAB IV. HASIL DAN PEMBAHASAN ...71

4.1. Penyajian Data...71

4.1.1. Sejarah Berdirinya Rumah Sakit Umum Daerah Gambiran Kota Kediri ...73

4.1.2. Visi, Misi, Motto dan Fungsi Rumah Sakit Umum Daerah Gambiran Kota Kediri ...73

4.1.2.1. Visi ...73

4.1.2.3. Motto...73

4.1.2.4. Fungsi ...73

4.1.3. Fasilitas Pelayanan Kesehatan pada RSUD Gambiran Kota Kediri ...74

4.1.4. Struktur Organisasi RSUD Gambiran Kota Kediri dan Struktur Organisasi Instalasi Farmasi RSUD Farmasi Kota Kediri ...76

4.1.5. Pelaksanaan Sistem dan Prosedur Akuntansi Persediaan Obat – obatan pada RSUD Gambiran Kota Kediri ...100

4.1.5.1. Perencanaan dan Penentuan Kebutuhan ...100

4.1.5.2. Pengadaan ...101

4.1.5.3. Penyimpanan...105

4.1.5.4. Pendistribusian ...107

4.1.5.5. Penghapusan...111

4.1.5.6. Penghitungan Fisik Persediaan ...112

4.2. Analisis dan Interpretasi Data ...120

4.2.1. Analisis Pelaksanaan Sistem dan Prosedur Akuntansi Persediaan Obat – obatan pada Rumah Sakit Umum Daerah Gambiran Kota Kediri ...120

4.2.1.1. Analisis pada Struktur Organisasi ...120 4.2.1.2. Analisis Pelaksanaan Sistem dan

obatan di Rumah Sakit Umum Daerah

Gambiran Kota Kediri ...121 4.2.1.3. Analisis Formulir yang digunakan...125 4.2.2. Pemecahan Masalah ...126

4.2.2.1. Pemecahan Masalah Pelaksanaan Sistem

dan Prosedur Akuntansi Persediaan ...126 4.2.2.2. Pemecahan Masalah Penggunaan Formulir ....134

BAB V. PENUTUP...142 5.1. Kesimpulan ...142 5.2. Saran ...143

DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar 2.1 : Kartu Penghitungan Fisik (Inventory Tag)……….. ...24 Gambar 2.2 : Daftar Hasil Penghitungan Fisik (Inventory Summary Sheet) ....25 Gambar 2.3 : Kartu Persediaan……… .28 Gambar 2.4 : Kartu Gudang...28 Gambar 2.5a : Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan ....34 Gambar2.5b : Bagan Alir Dokumen Sistem Penghitungan Fisik

Persediaan (Lanjutan) ...35 Gambar 2.6 : Kerangka Konseptual Evaluasi Pelaksanaan Sistem dan

Prosedur Akuntansi Obat – obatan pada RSUD Gambiran

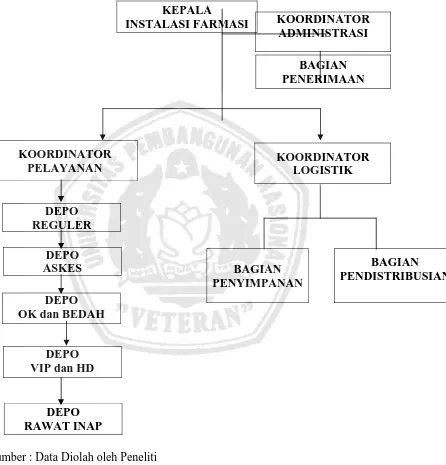

Kota Kediri...52 Gambar 4.1 : Struktur Organisasi Badan Pengelola RSUD Gambiran Kota

Kediri ...77 Gambar 4.2 : Struktur Organisasi Instalasi Farmasi RSUD Gambiran Kota

Kediri ...92 Gambar 4.3a : Bagan Alir Dokumen Pengadaan Obat – obatan pada RSUD

Gambiran Kota Kediri...114 Gambar 4.3b : Bagan Alir Dokumen Pengadaan Obat – obatan pada RSUD Gambiran Kota Kediri (Lanjutan)...115 Gambar 4.4 : Bagan Alir Dokumen Pendistribusian Obat – obatan dari

Depo Reguler ke Pasien RSUD Gambiran Kota Kediri ...117 Gambar 4.6 : Bagan Alir Pendistribusian Obat –Obatan dari Depo Rawat

Inap ke Pasien pada RSUD Gambiran Kota Kediri ...118 Gambar 4.7 : Bagan Alir Dokumen Penghitungan Fisik Persediaan

Obat - obatan pada Instalasi Farmasi RSUD Gambiran

Kota Kediri...119 Gambar 4.8 : Gambar Struktur Organisasi Instalasi Farmasi yang

disarankan pada RSUD Gambiran Kota Kediri ...136 Gambar 4.9a : Bagan Alir Dokumen Pengadaan Obat – obatan yang

disarankan pada RSUD Gambiran Kota Kediri ...137 Gambar 4.9b : Bagan Alir Dokumen Pengadaan Obat – obatan yang

disarankan pada RSUD Gambiran Kota Kediri (Lanjutan) ...138 Gambar 4.10a: Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan

obat –obatan yang disarankan pada RSUD Gambiran

Kota Kediri ...139 Gambar 4.10b: Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan

Obat – obatan yang disarankan pada RSUD Gambiran

EVALUASI PELAKSANAAN SISTEM DAN PROSEDUR AKUNTANSI PERSEDIAAN OBAT – OBATAN

(Kasus Pada Rumah Sakit Umum Daerah Gambiran Kota Kediri) Oleh :

Fitriatus Sholihah ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan sistem dan prosedur akuntansi persediaan obat – obatan pada Rumah Sakit Umum Daerah Gambiran Kota Kediri, serta apakah pelaksanaan sistem dan prosedur akuntansi persediaan obat – obatan pada Rumah Sakit Umum Daerah Gambiran Kota Kediri sudah sesuai dengan tujuan sistem pengendalian intern.

Penelitian ini menggunakan penelitian kualitatif dengan metode studi kasus, jadi penelitian ini merupakan penelitian terhadap suatu objek pada masa sekarang. Informan yang diambil dari penelitian ini adalah Kepala Instalasi Farmasi Rumah Sakit Umum Daerah Gambiran Kota Kediri dan Staf Instalasi Farmasi Rumah Sakit Umum Daerah Gambiran Kota Kediri.

Berdasarkan analisis data yang telah dilakukan, menunjukan bahwa sistem dan prosedur akuntansi persediaan obat – obatan pada RSUD Gambiran Kota Kediri yang telah diterapkan tersebut masih memiliki kelemahan – kelemahan yang dapat merugikan pihak RSUD Gambiran Kota Kediri. Kelemahan – kelemahan tersebut antara lain mengenai penggambaran struktur organisasi yang kurang lengkap, permintaan pembelian dari gudang yang hanya dibuat rangkap satu, perangkapan fungsi gudang, pelaksanaan penghapusan obat, penghitungan fisik yang masih sederhana, kesalahan penyebutan formulir persediaan,

Sistem akuntansi persediaan obat – obatan tersebut dapat berjalan dengan baik apabila dilakukan perbaikan yaitu penggambaran struktur organisasi yang lebih lengkap, membuat formulir permintaan rangkap dua, pembentukan panitia penghapusan obat gabungan, nama formulir kartu persediaan diganti menjadi kartu gudang, pembenahan sistem penghitungan fisik. Serta pengotorisasian yang baik oleh pihak – pihak yang terkait supaya tidak terjadi penyelewengan yang dapat merugikan pihak RSUD Gambiran Kota Kediri.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

SK Menteri Kesehatan RI No. 983/Menkes/SK/XI/1992 yang dikutip oleh Aditama (2007:6) menyebutkan bahwa rumah sakit umum adalah rumah sakit yang memberikan pelayanan kesehatan yang bersifat mendasar, spesialistik dan subspesialistik. Rumah sakit ini mempunyai misi memberikan pelayanan kesehatan yang bermutu dan terjangkau oleh masyarakat dalam rangka meningkatkan derajat kesehatan masyarakat.

Tugas dari rumah sakit umum adalah untuk melaksanakan upaya kesehatan secara berdayaguna dan berhasilguna dengan mengutamakan upaya penyembuhan dan pemulihan yang dilaksanakan secara serasi dan terpadu dengan uapaya peningkatan dan pencegahan serta melaksanakan upaya rujukan. Untuk itu rumah sakit perlu mempunyai fungsi pelayanan medis, pelayanan dan asuhan keperawatan, rujukan, pendidikan dan pelatihan, penelitian dan pengembangan, serta menyelenggarakan administrasi keuangan dan keuangan.

Kesehatan Nasional dan Repelita di bidang kesehatan serta peraturan perundang-undangan lainnya.

Tujuan dari pendirian rumah sakit adalah untuk memberikan pelayanan kesehatan dalam bentuk perawatan, pemeriksaan, tindakan medis dan tindakan diagnostik lainnya yang dibutuhkan oleh masing-masing pasien dalam batas-batas teknologi dan sarana yang tersedia.

Menurut Peraturan Menteri Kesehatan Tahun 1988 No. 159b/ Men-Kes/ kes/ II/ 1988 Bab II Pasal 3 yang dikutip oleh Adikoesoemo (1997:15) dinyatakan bahwa :

1. Rumah sakit dapat dimiliki dan diselenggarakan oleh pemerintah atau swasta

2. Rumah sakit pemerintah dimiliki dan diselenggarakan oleh : a. Departemen kesehatan

b. Pemerintah Daerah c. ABRI

d. Badan Usaha Milik Negara

3. Rumah sakit swasta dimiliki dan diselenggarakan oleh : a. Yayasan

b. Badan Hukum lain yang bersifat social.

1. Kelas A : mempunyai fasilitas dan kemampuan pelayanan medik spesialistik luas dan sub spesialistik luas

2. Kelas B II : mempunyai fasilitas dan kemampuan pelayanan medik spesialistik dan sub spesialistik terbatas.

3. Kelas B I : mempunyai fasilitas dan kemampuan pelayanan medik spesialistik sekurang – kurangnya 11 jenis spesialistik.

4. Kelas C : mempunyai fasilitas dan kemampuan pelayanan medik spesialistik sekurang – kurangnya 4 dasar spesialistik

5. Kelas D : mempunyai fasilitas dan kemampuan pelayanan medik spesialistik sekurang – kurangnya pelayanan medik dasar.

Rumah sakit kelas A dan B II dapat berfungsi sebagai rumah sakit pendidikan.

Karena penulis memilih Rumah Sakit Umum Daerah Gambiran Kota Kediri sebagai tempat penelitian, maka dari keterangan tersebut dapat dilihat bahwa RSUD Gambiran Kota Kediri termasuk dalam rumah sakit pemerintah kelas B I.

Sebagai satu – satunya Rumah Sakit Umum milik Pemerintah yang ada di Kota Kediri, RSUD Gambiran Kota kediri juga tergantung pada obat – obatan dan memiliki tingkat perputaran obat –obatan yang tinggi selain disebabkan karena banyaknya pasien yang ada khususnya golongan menengah kebawah yang mengajukan rujukan pasien yang berada ada di puskemas kecamatan ke RSUD Gambiran Kota Kediri.

Tingkat perputaran obat – obatan yang tinggi pada RSUD Gambiran Kota Kediri ini menyebabkan diperlukannya pengelolaan, pengawasan dan pengendalian yang terbaik terhadap persediaan obat – obatan. Tujuannya adalah untuk menjaga persediaan obat – obatan dari resiko kehilangan dan kerusakan, memeriksa ketelitian dan kebenaran data akuntansinya, meningkatkan efisiensi, menghindari terjadinya kesalahan – kesalahan dan penyimpangan – penyimpangan yang mungkin terjadi yang data merugikan rumah sakit, serta membantu menjaga dipenuhinya kebijakan manajemen yang lebih dulu ditetapkan. Karena itu, untuk mewujudkan diperlukannya adanya sistem dan prosedur akuntansi yang baik dan memadai. Sistem dan prosedur akuntansi ini tidak dapat lepas dari adanya pengendalian intern yang baik pula.

Bertitik tolak dari uraian tersebut maka penulis tertarik untuk mengangkat judul mengenai :

1.2. Perumusan Masalah

Merupakan upaya yang menyatakan secara tersurat, pertanyaan – pertanyaan yang lengkap dan rinci mengenai ruang lingkup masalah yang akan diteliti berdasarkan identifikasi dan pertimbangan penetapannya :

Berdasarkan latar belakang yang telah diuraikan diatas maka rumusan masalah dalam penelitian ini adalah :

1. Bagaimana penerapan sistem dan prosedur akuntansi persediaan obat – obatan pada Rumah Sakit Umum Daerah Gambiran Kota Kediri?

2. Apakah penerapan pelaksanaan sistem dan prosedur akuntansi persediaan obat – obatan pada Rumah Sakit Umum Daerah Gambiran Kota Kediri sudah sesuai dengan tujuan sistem pengendalian intern?

1.3. Tujuan Penelitian

Tujuan penelitian adalah untuk memperoleh pengetahuan yang dapat menjawab pertanyaan atau memecahkan masalah (Nur dan Bambang, 1992:2)

Karena itu tujuan yang ditetapkan penulis dalam penelitian ini adalah :

1. Untuk mendiskripsikan pelaksanaan sistem dan prosedur akuntansi persediaan obat – obatan pada Rumah Sakit Umum Daerah Gambiran Kota Kediri

Daerah Gambiran Kota Kediri dengan tujuan pengendalian intern, menganalisis masalah yang behubungan dengan pelaksanaan sistem dan prosedur akuntansi pada Rumah Sakit Umum Daerah Gambiran Kota Kediri serta mengusahakan jalan pemecahannya dengan menggunakan pengetahuan dari teori – teori yang ada.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat untuk menganalisis masalah yang berhubungan dengan pelaksanaan sistem dan prosedur akuntansi pada Rumah Sakit Umum Daerah Gambiran Kota Kediri serta memberikan solusi – solusi dari masalah – masalah yang ada dengan menggunakan pengetahuan dari teori – teori yang ada.

BAB II

TINJAUAN PUSTAKA

2.1. Sistem dan Prosedur Akuntansi

2.1.1. Pengertian Sistem dan Prosedur Akuntansi

Sebelum kita membahas terlalu jauh tentang sistem akuntansi, perlu dipahami terlebih dahulu mengenai pengertian sistem dan prosedur. Sistem secara umum merupakan suatu kesatuan yang terdiri dari unit – unit yang berkaitan secara fungsional dan mempunyai tujuan bersama yang sama. Dalam suatu organisasi, unit – unit yang berkaitan secara fungsional adalah suatu kegiatan administrasi yang berhubungan erat yang merupakan suatu fungsi dari suatu sistem.

Ada beberapa definisi mengenai sistem dan prosedur, berikut ini disajikan definisi mengenai sistem dan prosedur.

Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama – sama untuk mencapai tujuan tertentu. Sistem juga bisa dikatakan sebagai suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan (Mulyadi, 2001:2,5)

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih. Yang dibuat untuk menjamin suatu penanganan secara seragam transaksi perusahaan yang terjadi secara berulang – ulang (Mulyadi, 2001:5).

Berdasarkan definisi – definisi mengenai sistem dan prosedur diatas, maka dapat ditarik kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan dimana prosedur itu sendiri merupakan suatu urut – urutan pekerjaan yang terdiri dari menulis, manggandakan, menghitung, memberi kode, mendaftar, memilih, memindah serta membandingkan yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal dan buku besar.

2.1.2. Elemen – elemen Sistem Akuntansi

Sistem akuntansi terdiri dari beberapa sub sistem yang saling berkaitan,atau dapat juga tediri dari prosedur – prosedur yang berhubungan (Baridwan, 1998:5).

Sedangkan elemen - elemen sistem akuntansi terdiri dari (Gillespie dalam Baridwan, 1998:5) :

1. Sistem Akuntansi Utama

a) Klasifikasi rekening, riel, dan nominal b) Buku besar

c) Jurnal

2.Sistem Penjualan dan Penerimaan Uang

a) Order penjualan, perintah pengiriman dan pembuatan faktur b) Distribusi penjualan

c) Hutang

d) Penerimaan uang dan pengawasan kredit 3. Sistem Pembelian dan Pengeluaran Uang

a) Order pembelian dan laporan penerimaan barang b) Distribusi pembelian dan biaya

c) Hutang

d) Prosedur pengeluaran uang

4. Sistem Pencatatan Waktu dan Penggajian a) Personalia

b) Pencatatan waktu c) Penggajian

d) Distribusi gaji dan upah

5. Sistem Produksi dan Biaya Produksi a) Order produksi

b) Pengawasan persediaan c) Akuntansi biaya

2.1.3. Unsur – unsur Sistem Akuntansi

2.1.3.1 Klasifikasi Rekening

Klasifikasi rekening adalah penggolongan rekening – rekening ini terdiri dari rekening neraca (riel) dan rekening rugi laba (nominal). Daftar dari rekening – rekening yang digunakan beserta dengan nomor kodenya disebut kerangka rekening (Baridwan, 1998:6)

Adapun langkah – langkah dalam penuyusunan klasifikasi rekening berdasarkan susunan laporan keuangan adalah sebagai berikut (Baridwan, 1998:28-29) :

1. Rekening – rekening buku besar dibagi menjadi dua kelompok, yaitu rekening – rekening neraca dan rekening – rekening rugi laba.

2. Rekening – rekening neraca dibagi menjadi kelompok – kelompok yang sifatnya berbeda sepeti aktiva, utang dan modal.

3. Aktiva dibagi menjadi : Aktiva lancar

Investasi jangka panjang Aktiva berwujud

Aktiva tetap tidak berwujud

Utang dibagi menjadi : Utang jangka panjang

Utang jangka pendek

4. Golongan – golongan yang ada diperinci lagi mungkin dalam bentuk sub golongan atau langsung ke rekeningnya

5. Rekening rugi laba dibagi – bagi menjadi kelompok – kelompok uang sejenis, seperti :

Hasil penjualan

Harga pokok penjualan

Pendapatan

Biaya diluar usaha

6. Masing – masing kelompok bisa dibagi lagi menjadi golongan atau langsung ke rekeningnya

7. Memberikan nomor kode kepada masing – masing rekening dalam klasifikasi

yang sejenis ; tiap kelompok dibagi lagi menjadi golongan atau langsung ke rekeningnya ; yang terakhir adalah memberikan kode pada masing – masing rekening dalam klarifikasi.

2.1.3.2. Kode Rekening

Kode rekening adalah suatu kerangka (framework) yang menggunakan angka atau huruf atau kombinasi angka dan huruf untuk memberi jarak pada klarifikasi yang sebelumnya telah dibuat. Kode ini memudahkan identifikasi dan pembedaan elemen – elemen dalam suatu klarifikasi (Mulyadi, 2001:127).

Dalam sistem pengolahan data akuntansi, kode mempunyai beberapa tujuan yaitu, mengidentifikasi data akuntansi secara unik, meringkas data, mengklarifikasi rekening atau data, dan menyampaikan makna tertentu.

Dalam merencanakan kode,penyusunan sistem perlu memperhatikan beberapa hal agar kode yang disusun dapat berguna dan dapat membantu memudahkan proses data.

Faktor – faktor yang perlu diperhatikan adalah :

1. Kode yang disusun perlu disesuaikan dengan metode proses data.

2. Setiap kode hanya mewakili satu item, sehingga tidak membingungkan.

4. Kode yang disusun harus fleksibel ; memungkinkan dilakukan perluasan tanpa perubahan menyeluruh.

5. Setiap kode harus menggunakan jumlah angka atau huruf yang sama.

6. Kode yang panjang perlu dipotong – potong (chunking) untuk memudahkan mengingatnya, misalnya kode 111012240 dapat dibuat 111-012-2240.

7. Dalam kode yang panjang perlu kode yang merupakan check digit, yaitu untuk mengecek kebenaran kode.

Kode dapat dibuat dalam berbagai struktur kode yang berbeda. Agar tecapai tujuan pemberian kode perlu dipilih suatu stuktur kode yang sesuai. menurut Mulyadi (2001:129) ada lima metode pemberian kode rekening, yaitu :

1. Kode angka atau alphabet urut 2. Kode angka blok

3. Kode angka kelompok 4. Kode angka desimal

5. Kode angka urut didahului nominal

tertentu. Sedangkan metode pemberian kode ada lima, yaitu dengan kode angka atau alphabet urut, kode angka blok, kode angka kelompok, kode angka desimal, dan kode angka urut didahului nominal.

2.1.3.3. Buku Besar dan Buku Pembantu

Buku besar (general legder) merupakan kumpulan rekening – rekening yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal (Mulyadi, 2001:139)

Pendapat lain mengatakan bahwa buku besar berisi rekening – rekening neraca dan rugi laba yang digunakan untuk system akuntansi dan merupakan dasar untuk menyusun laporan keuangan, seperti neraca, laporan rugi laba, dan laporan – laporan lainnya dan buku pembantu berisi rekening – rekening yang merupakan rincian dari suatu buku besar (Baridwan, 1998:6)

Jadi buku besar merupakan kumpulan rekening – rekening yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal dan dasar untuk menyusun laporan keuangan, seperti neraca, laporan rugi laba, dan laporan – laporan lainnya sedangkan buku pembantu berisi rekening – rekening yang merupakan rincian dari suatu buku besar. Yang dibentuk untuk memudahkan dan mempercepat penyusunan laporan dan neraca percobaan.

2.1.3.4. Jurnal

untuk mencatat transaksi – transaksi yang frekuensinya tinggi (Baridwan, 1998:6)

Setalah suatu transaksi direkam dalam sebuah formulir, pencatatan akuntansi yang pertama kali dilakukan adalah dalam jurnal (Mulyadi, 2001:101). Dibandingkan dengan catatan akuntansi yang lain, pencatatan dalam jurnal ini biasanya lebih lengkap dan lebih diterima serta menurut tanggal kejadian transaksi. Jurnal merupakan catatan akuntansi permanent yang pertama, yang digunakan untuk mencatat transaksi keuangan perusahaan.

Ada dua kategori jurnal, yaitu : 1. Jurnal Umum

Jurnal yang memuat serangkaian kolom dengan format yang bersifat umum, sehingga setiap transaksi akuntansi dapat dicari. 2. Jurnal khusus

Jurnal yang menggunakan format khusus yang disesuaikan dengan tipe transaksi yang relatif sering terjadi yang memungkinkan transaksi – transaksi yang serupa dicatat, ditotal, dan diposkan kedalam ledger secara efisien.

menggunakan format khusus yang disesuaikan dengan tipe transaksi yang relatif sering terjadi.

2.1.3.5. Bukti Transaksi

Bukti transaksi adalah formulir yang digunakan untuk mencatat (merekam) terjadinya transaksi dan akan dicatat dalam formulir lainnya (Baridwan, 1998:70). Contoh dari bukti transaksi adalah faktur penjualan, bukti kas masuk, faktur pembelian, bukti kas keluar, memo dedit / kredit dan sebagainya. Setiap bukti transaksi akan berisi sejumlah rupiah disamping informasi lainnya.

Jadi dari uraian diatas dapat dinyatakan bahwa bukti transaksi merupakan formulir untuk mencatat terjadinya transaksi yang berisi sejumlah uang disamping informasi lainnya dan kemudian akan dicatat dalam formulir lainnya.

2.1.3.6. Formulir

Formulir adalah secarik kertas yang memiliki ruang untuk diisi (Mulyadi, 2001:75). Hampir semua peristiwa dalam perusahaan terjadi karena formulir dan memerlukan formulir untuk merekamnya. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dan catatan.

Menurut Mulyadi (2001:78) manfaat formulir dalam perusahaan antara lain :

1. Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan. 2. Merekam data transaksi bisnis perusahaan.

3. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

4. Menyampaikan informasi pokok dari sutu orang ke orang lain dalam organisasi yang sama atau ke orang lain.

Formulir yang digunakan dalam suatu organisasi dapat digolongkan menurut sumber dan tujuannya. Menurut sumbernya (Mulyadi, 2001:80), formulir dapat digolongkan menjadi 3, yaitu :

1. Formulir yang dibuat dan disimpan dalam perusahaan. Formulir ini dibuat dalam perusahaan, digunakan secara intern, dan kemudian disimpan dalam perusahaan.

2. Formulir yang dibuat dan dikirimkan kepada pihak luar perushaan. Formulir ini dibuat dalam perusahaan dan digunakan untuk menyampaikan informasi kepada pihak luar perusahaan.

3. Formulir yang diterima dari luar perusahaan. Formulir ini diterima dari pihak luar sebagai akibat dari transaksi bisnis antara perusahaan dengan pihak luar tersebut.

1. Formulir yang dapat dibuat untuk meminta dilakukannya suatu tindakan. Digunakan oleh suatu unit rganisasi untuk kepentingan unit organisasi peminta

2. Formulir yang digunakan untuk mencatat tindakan yang telah

dilaksanakan. Formulir dalam golongan ini digunakan untuk merekam data transaksi yang telah dilaksanakan.

Alasan pokok penggunaan formulir adalah untuk memudahkan suatu proses dan analisa dari suatu data dengan cara sebagai berikut :

1. Menyusun data

2. Meminimkan waktu pencatatan

3. Memungkinkan control terhadap kegiatan.

Formulir yang digunakan dalam perusahaan perlu diawasi agar terdapat efisiensi penggunaan formulir. Selain itu dengan pengawasan formulir data ditentukan jenis informasi yang dikumpulkan dan cara proses penyimpanannya. Menurut Baridwan (1998:68) pengawasan formulir dapat dilakukan dengan cara sebagai berikut ;

1. Mengawasi penciptaan formulir, untuk mencegah dibuatnya formulir – formulir yang tidak dibutuhkan

3. Pengawasan penggunaan formulir. Bertujuan untuk mencegah adanya formulir yang sudah tidak sesuai dengan kebutuhan.

Jadi formulir adalah secarik kertas yang memiliki ruang untuk diisi dan formulir dalam perusahaan bermanfaat untuk menetapkan tanggung jawab timbulnya transaksi bisnis bagi perusahaan, merekam data transaksi bisnis perusahaan, mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan, menyampaikan informasi pokok dari satu orang ke orang lain dalam organisasi yang sama atau ke orang lain.

Berdasarkan uraian tersebut maka dinyatakan bahwa unsur – unsur sistem akuntansi terdiri dari klasifikasi rekening, kode rekening, buku besar dan buku pembantu, jurnal dan formulir.

2.2. Persediaan 2.2.1. Definisi Persediaan

Persediaan merupakan salah satu pos yang sangat penting bagi banyak perusahaan Karena pos tersebut sangaat material, dapat mempengaruhi perhitungan rugi laba dan neraca. Penjualan persediaan pada harga yang lebih tinggi dari total harga pokok merupakan sumber utama bagi perusahaan.

persediaan disebut sebagai unsur modal kerja (Samsul dan Mustofa, 1992:388)

Istilah persediaan digunakan untuk menyatakan barang berwujud yang : a. Tersedia untuk dijual dalam kegiatan usaha normal

b. Dalam proses produksi dan atau dalam perjalanan

c. Dalam bentuk badan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa

Persediaan meliputi barang – barang diatas, baik yang ada dalam perusahaan, dalam perjalanan, maupun yang dititipkan kepada pihak lain (SAK, 2007:14.1).

Rumah sakit sebagai suatu unit usaha yang juga memiliki persediaan, yaitu persediaan obat – obatan yang dikelola oleh unit penunjang medis. semua itu membantu rumah sakit dalam menyelenggarakan pelayanan kesehatan bagi masyarakat.

Uraian tersebut menyatakan bahwa persediaan merupakan salah satu pos yang sangat penting bagi banyak perusahaan karena pos tersebut secara material dapat mempengaruhi perhitungan rugi laba dan neraca serta termasuk dalam kategori aktiva lancar pada sruktur neraca.

2.2.2. Metode Pencatatan Persediaan

Berdasarkan metode mutasi persediaan, setiap mutasi persediaan dicatat dalam kartu persediaan. Dalam metode persediaan fisik, hanya tambahan persediaan dari pembelian saja yang dicatat sedangkan mutasi berkurangnya persediaan karena pemakaian tidak dicatat dalam kartu persediaan. Untuk mengetahui berapa harga pokok persediaan yang masih ada digudang pada akhir periode akuntansi.

Jika metode pencatatan persediaan dibagi menjadi dua, yaitu metode mutasi persediaan dimana setiap mutasi persediaan dicatat dalam kartu persediaan dan metode persediaan fisik dimana hanya tambahan persediaan dari pembelian saja yang dicatat sedangkan mutasi berkurangnya persediaan karena pemakaian tidak dicatat sedangkan mutasi berkurangnya persediaan karena pemakaian tidak diacatat dalam kartu persediaan.

2.2.3. Perhitungan Fisik Persediaan (stock opname)

Sistem perhitungan fisik persediaan umumnya digunakan oleh perusahaan untuk menghitung secara fisik persediaan yang disimpan di gudang, yang hasilnya digunakan untuk meminta pertanggungjawaban Bagian Gudang mengenai pelaksanaan fungsi penyimpanan dan pertanggungjawaban Bagian Kartu Persediaan mengenai keandalan catatan persediaan yang diselenggarakannya, serta untuk melakukan penyesuaian (adjustment) terhadap catatan persediaan dibagian Kartu Persediaan

Menurut Samsul dan Mustofa (1992:399) teknik dari stock opname dibagi menjadi dua, yaitu insidensil yang berarti dilakukan secara mendadak, secara tiba – tiba tanpa pemberitahuan lebih dahulu kepada gudang, dan rutin yang berarti dilakukan secara periodik tertentu, misalnya per tiga bulan, pertahun.

2.2.3.1. Dokumen

Dokumen yang digunakan untuk merekam, meringkas dan hasil perhitungan fisik persediaan (Mulyadi, 2001:576) adalah :

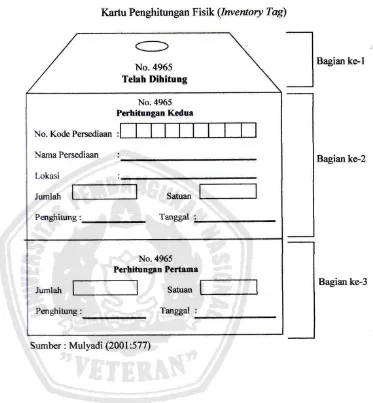

1. Kartu Perhitungan Fisik (Inventory Tag)

Dokumen ini digunakan untuk merekam hasil perhitungan fisik persediaan. Dalam perhitungan fisik persediaan, setiap jenis persediaan dihitung dua kali secara independent oleh penghitung (counter) dan pengecek (checker). Kartu penghitungan fisik dibagi

menjadi tiga bagian, yang tiap bagian data dipisahkan satu dengan yang lainnya dengan cara menyobeknya pada waktu proses penghitungan fisik persediaan dilakukan. Contoh: dari kartu perhitungan fisik dapat dilihat pada gambar 2.1

2. Daftar Hasil Perhitungan Fisik (Inventory Summary Sheet)

pokok per satuan dan harga pokok total tiap jenis persediaan oleh Bagian Kartu Persediaan berdasarkan data yang dicatat dalam kartu persediaan. Contoh : dari kartu perhitungan fisik dapat dilihat pada gambar 2.2

3. Bukti Memorial

Dokumen ini merupakan dokumen sumber yang digunakan untuk membukukan adjustment rekening persediaan sebagai akibat dari perhitungan fisik ke dalam jurnal umum. Data yang digunakan sebagai dasar pembuatan bukti memorial ini adalah selisih jumlah kolom harga pokok total dalam daftar hasil perhitungan fisik dengan saldo harga pokok persediaan yang bersangkutan menurut kartu persediaan.

Berdasarkan uraian tersebut dapat dinyatakan bahwa sistem perhitungan fisik persediaan membutuhkan beberapa dokumen, yaitu : kartu perhitungan fisik untuk merekam hasil perhitungan fisik persediaan, daftar hasil perhitungan fisik untuk meringkas data yang telah direkam dalam bagian ke-2 kartu perhitungan fisik dan dokumen lain yang digunakan adalah bukti memorial yang digunakan untuk membukukan adjustment rekening persediaan sebagai akibat dari perhitungan fisik ke

2.2.3.2. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam sistem perhitungan fisik persediaan (Mulyadi, 2001:577) adalah :

1. Kartu Persediaan

Catatan akuntansi ini digunakan untuk mencatat adjustment terhadap data persediaan (kuantitas dan harga pokok total) yang tercantum dalam kartu persediaan oleh bagian kartu persediaan, berdasarkan hasil pehitungan fisik persediaan. Contoh : dari kartu perhitungan fisik dapat dilihat pada gambar 2.3

2. Kartu Gudang

Catatan akuntansi ini digunakan untuk mencatat adjustment terhadap data persediaan (kuantitas) yang tercantum dalam kartu gudang yang diselenggarakan oleh Bagian Gudang, berdasarkan hasil pehitungan fisik persediaan. Contoh : dari kartu perhitungan fisik dapat dilihat pada gambar 2.4

3. Jurnal Umum

Jurnal umum digunakan untuk mencatat adjustment terhadap data persediaan yang tercantum dalam kartu persediaan karena adanya perbedaan antara saldo yang dicatat dalam rekening persediaan dengan saldo menurut perhitungan fisik.

2.2.3.3. Fungsi yang Terkait

Fungsi yang dibentuk untuk melaksanakan perhitungan fisik persediaan umumnya bersifat sementara, yang biasanya berbentuk panitia atau komite, yang anggotanya dipilih dari karyawan yang tidak menyelenggarakan catatan akuntansi persediaan dan tidak melaksanakan fungsi gudang. Panitia perhitungan fisik persediaan terdiri dari :

1. Pemegang kartu perhitungan fisik. 2. Penghitung.

3. Pengecek.

Menurut Mulyadi (2001:579) fungsi yang terkait dalam sistem perhitungan fisik persediaan adalah :

1. Panitia Penghitungan Fisik Persediaan

Berfungsi melaksanakan perhitungan fisik persediaan dan menyerahkan hasil perhitungan tersebut kepada Bagian Kartu Persediaan untuk digunakan sebagai dasar adjustment terhadap catatan persediaan pada kartu persediaan.

2. Fungsi Persediaan

Dalam sistem perhitungan fisik persediaan, fungsi ini bertanggung jawab untuk :

b) Mengalihkan kuantitas dan harga pokok persatuan yang tercantum dalam daftar hasil perhitungan fisik.

c) Mencantumkan harga pokok total dalam daftar hasil perhitungan fisik.

d) Melakukan adjustment terhadap kartu persediaan berdasar data hasil perhitungan fisik persediaan.

e) Membuat bukti memorial untuk mencatat adjustment data persediaan dalam jurnal umum berdasarkan hasil perhitungan fisik persediaan.

3. Fungsi Gudang

Dalam perhitungan fisik persediaan, fungsi gudang bertanggung jawab untuk melakukan adjustment data kuantitas persediaan yang dicatat dalam kartu gudang berdasarkan hasil perhitungan fisik persediaan.

2.2.3.4. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penghitungan fisik persediaan (Mulyadi, 2001:580) adalah :

1. Prosedur Perhitungan Fisik

Dalam prosedur ini tiap jenis persediaan digudang dihitung oleh penghitung dan pengecek secara independent yang hasilnya dicatat dalam kartu penghitungan fisik.

2. Prosedur Kompilasi

Dalam prosedur ini pemegang kartu penghitungan fisik melakukan perbandingan data yang dicatat dalam bagian ke-3 dan bagian ke-2 kartu penghitungan fisik serta melakukan pencatatan data yang tercantum dalam bagian ke-2 kartu perhitungan fisik serta melakukan pencatatan data yang tercantum dalam bagian ke2 kartu perhitungan fisik kedalam daftar penghitungan fisik.

3. Prosedur Penentuan Harga Pokok Persediaan.

4. Prosedur Adjustment

Dalam prosedur ini Bagian Kartu Persediaan melakukan adjustment terhadap data persediaan yang tercantum dalam kartu

persediaan berdasarkan berdasarkan data hasil perhitungan fisik persediaan yang tercantum dalam daftar hasil perhitungan fisik persediaan.dalam prosedur ini pula Bagian Gudang melakukan adjustment terhadap kuantitas persediaan yang tercatat dalam kartu

gudang.

Jadi sistem perhitungan fisik persediaan terbentuk atas prosedur penghitungan fisik yang menghitung dan mengecek tiap jenis persediaan, prosedur kompilasi, prosedur penentuan harga pokok persediaan, dan prosedur adjustment.

2.2.3.5. Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan

Bagian pemegang kartu penghitungan fisik membagikan 1 lembar kartu Penghitungan Fisik (KPF) yang terdiri dari 3 bagian kepada bagian Penghitungan. Kemudian Bagian Penghitung melakukan penghitungan fisik persediaan dan KPF bagian ke-3 dari dikirim kembali kepada bagian Pemegang Kartu Penghitungan Fisik, sedangkan KPF bagian ke-1 dan bagian ke-2 dikirim kebagian pengecek.

sebagai tanda barang telah dihitung sedangkan bagian ke-2 setelah diterima dari bagian produksi dikirim kembali ke Bagian Pemegang Kartu Penghitungan Fisik untuk dibandingkan dengan KPF bagian ke-3.

Setelah dibandingin, jika KPF bagian ke-2 bagian ke-3 tidak cocok maka harus dilakukan penghitungan kembali. Tetapi jika KPF bagian ke-2 dan KPF bagian ke-3 cocok, maka Bagian Pemegang Kartu Penghitungan Fisik mencatat KPF bagian ke-2 kedalam daftar Hasil Penghitungan Fisik (DHPF) rangkap dua yang dikirim ke Bagian Kartu Persediaan.

Bagian Kartu Persediaan mengisi harga pokok total menggunakan prosedur penentuan harga pokok (Pricing Prosedure). Bagian Kartu Persediaan meminta otorisasi atas DHPF dan membuat bukti memorial.oleh Bagian Kartu Persediaan, Bukti Memorial dikirim ke Bagian Jurnal dan DHPF rangkap satu melalui prosedur adjustment diacatat di Kartu Persediaan dan disimpan menurut tangga. Sedangkan DHPF rangkap dua dikirim ke Bagian Gudang.

2.3. Management Logistik Rumah Sakit 2.3.1. Pengertian Logistik

Pengertian dari logistik adalah merupakan suatu ilmu pengetahuan atau seni serta proses mengenai perencanaan dan penentuan kebutuhan, pengadaan barang, penyimpanan, penyaluran, dan pemeliharaan serta penghapusan material atau alat – alat (Subagya, 1995:6).

Logistik merupakan bagian dari instansi yang tugasnya adalah menyediakan bahan atau barang yang dibutuhkan untuk kegiatan operasionalnya instansi tersebut dalam jumlah, kualitas dan pada waktu yang tepat (sesuai kebutuhan) dengan harga serendah mungkin (Aditama, 2007:110).

Menurut Aditama (2007:111) Kegiatan logistik secara umum mempunyai tiga tujuan yaitu :

a) Operasional adalah agar tersedia barang, serta bahan dalam jumlah yang tepat dan mutu yang memadai

b) Keuangan meliputi pengertian bahwa upaya tujuan operasional, dapat terlaksana dengan biaya yang serendah – rendahnya

c) Pengamanan adalah bermaksud agar persediaan tidak terganggu oleh kerusakan, pemborosan, penggunaan, tanpa hak, pencurian dan penyusutan yang tidak wajar lainnya.

dibutuhkan untuk kegiatan operasional instansi tersebut dalam jumlah yang tepat pada waktu yang dibutuhkan dalam keadaan yang dapat dipakai, kelokasi dimana ia dibutuhkan dan dengan total biaya terendah. 2.3.2. Fungsi Managemen Logistik

Untuk melaksanakan kegiatan penyediaan, penyimpanan, pemeliharaan, dan penyaluran bahan – bahan untuk kegiatan operasioanal, maka kegiatan logistik tidak dapat mengabaikan fungsi – fungsi dari managemen logistik. Fungsi – fungsi manajemen logistik merupakan suatu proses (Aditama, 2007:115-116) yang terdari dari :

a) Fungsi perencanaan dan penetuan kebutuhan.

Fungsi perencanaan mencakup aktifitas dan menetapkan sasaran – sasaran, pedoman, pengukuran, penyelenggaraan bidang logistik. Penentuan kebutuhan merupakan perincian dari fungsi perencanaan bilamana perlu semua faktor yang mempengaruhi penentuan kebutuhan harus diperhitungkan.

b) Fungsi penganggaran

c) Fungsi pengadaan

Merupakan usaha dan kegiatan untuk memenuhi kebutuhan operasional yang telah digariskan dalam fungsi perencanaan dan penentuan kepada instansi – instansi pelaksana.

d) Fungsi penyimpanan dan penyaluran

Merupakan penerimaan, penyimpanan dan penyaluran perlengkapan yang telah diadakan melalui fungsi – fungsi terdahulu untuk kemudian disalurkan kepada instansi – instansi pelaksana.

e) Fungsi pemeliharaan

Usaha atau proses kegiatan untuk mempertahankan kondisi teknis, daya guna dan daya hasil barang inventaris.

f) Fungsi penghapusan

Usaha untuk menghapus kekayaan (assets) karena kerusakan yang tidak dapat diperbaiki lagi, dinyatakan sudah tua dari segi ekonomis maupun teknis, kelebihan, hilang, susut, dan karena hal – hal lain menurut peraturan perundang – undangan yang berlaku. g) Fungsi pengendalian

Jadi managemen logistik mempunyai beberapa fungsi yang terdiri dari fungsi perencanaan dan penentuan kebutuhan, fungsi penganggaran, fungsi pengadaan yang merupakan kegiatan untuk memenuhi kebutuhan operasioanal, fungsi prnyaluran untuk menyimpan perlengkapan dan menyalurkan pada instansi – instansi pelaksanaan, fungsi pemeliharaan untuk mempertahankan kondisi teknis, daya guna dan daya hasil barang inventaris, fungsi penghapusan yang berupa kegiatan usaha untuk menghapus kekayaan (assets) karena kerusakan yang tidak dapat diperbaiki lagi dan fungsi pengendalian yang meliputi usaha untuk memonitor dan mengamankan keseluruhan pengelola keseluruhan pengelola logistik.

2.3.3. Penilaian Mutu Logistik Rumah Sakit

Mutu pelayanan logistik diukur dari total biaya yang dikeluarkan dengan prestasi yang dapat dicapai. Pengukuran prestasi adalah menyangkut tersedianya barang, kemampuan dilihat dari waktu pengantaran dan konsistensi, dan mutu dari usaha (Aditama, 2007:119). Jadi kunci bagi prestasi logistik yang efektif adalah mengembangkan usaha yang seimbang antara prestasi pelayanan yang diberikan dengan biaya yang dikeluarkan.

sistem monitoring berkala yang memadai. Koordinasi dan pengaturan waktu juga merupakan tugas yang penting yang harus dilakukan dalam pelayanan logistik. Selain itu ketersediaan bahan logistik selama 24 jam penuh sesuai kebutuhan rumah sakit besar.

Uraian tersebut menyatakan bahwa mutu logistik dapat dinilai dari usaha dikeluarkan. Sedangkan untuk mencapai prestasi yang baik adalah melalui pelayanan yang baik yang dapat diperoleh dari tenaga yang terampil, sarana dan prasarana yang baik serta sistem monitoring berkala yang memadai, serta koordinasi waktu yang baik.

2.3.4. Peran Logistik di Rumah Sakit

Rumah sakit merupakan kegiatan suatu satuan usaha yang melakukan kegiatan usaha yang melakukan kegiatan produksi. Kegiatan produksi yang dimaksud adalah produksi jasa tersebut, sehingga yang dimaksudkan kegiatan logistik disini menyangkut hanya persediaan bahan barang serta peralatan yang dibutuhkan dalam rangka produksi jasa tersebut.

Tanggung jawab logistik menurut Aditama (2007:116) lebih diperluas lagi yaitu :

1. Menjaga kegiatan yang dapat memasok material dan jasa agat tidak terputus

2. Mengadakan pembelian inventaris secara bersaing

4. Mengembangkan sumber pasokan yang dapat dipercaya dan alternatif pasokan lain

5. Mengembangkan dan menjaga hubungan baik dengan bagian – bagian lain

6. Memantapkan integrasi yang maksimal dengan bagian – bagian lain

7. Melatih dan membina pegawai yang kompeten dan termotifasi dengan baik.

Perlu dilakukan inventory control dalam logistik rumah sakit yang bertujuan menciptakan keseimbangan antara persediaan dan permintaan. Karena itu hasil stock opname harus seimbang dengan permintaan yang didasarkan atas satu kesatuan waktu tertentu misalnya, 3 bulan, 6 bulan atau kurang dari setahun. Secara tegas dapat disampaikan bahwa semua bentuk kegiatan di rumah sakit memerlukan pelayanan logistik.

maksimal dengan bagian – bagian lain, melatih dan membina pegawai yang kompeten dan termotifasi dengan baik.

2.4. Pengendalian Intern

2.4.1. Pengertian Pengendalian Intern

Menurut Dasartha V.Rama – Frederick L.Jones (2008:132) pengendalian intern sebagai terjemahan internal control adalah suatu proses yang dipengaruhi dewan direksi entitas, managemen, dan personel lainnya, yang dirancang untuk memberikan kepastian yang beralasan terkait dengan pencapaian sasaran kategori sebagai berikut ; efektifitas dan efisiensi operasi; keandalan peloran kuangan; dan ketaatan terhadap hukum dan peraturan yang berlaku.

Sedangkan menurut Mulyadi (2001:163) sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran – ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan dipatuhinya kebijakan manajemen.

2.4.2. Tujuan Pengendalian Intern

Jadi tujuan pengendalian intern adalah menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

2.4.3. Elemen – elemen pengendalian intern

Menurut Dasartha V.Rama – Frederick L.Jones (2008:134), laporan Committee of Sponsoring Organizations of the Treatway Commission (COSO) mengidentifikasi 5 elemen pengendalian internal

yaitu :

1. Lingkungan pengendalian

Mengacu pada faktor – faktor umum yang menetapkan sifat organisasi mempengaruhi kesadaran karyawan terhadap pengendalian.

2. Penentuan resiko

Adalah identifikasi dan analisis resiko yang mengganggu pencapaian sasaran pengendalian internal.

3. Aktifitas pengendalian

Kebijakan dan prosedur yang dikembangkan oleh organisasi untuk menghadapi resiko, aktivitas pngendalian meliputi :

a. Penelaahan kerja

Mencakup pembebanan tanggung jawab untuk otorisasi, pelaksanaan transaksi, dan pemeliharaan asset kepada karyawan yang berbeda – beda

c. Pengendalian aplikasi

Diterapkan pada masing – masing aplikasi Sistem Informasi Akuntansi.

d. Pengendalian umum

Pengendalian umum yang berkaitan dengan banyak aplikasi 4. Informasi dan komunikasi

Sistem informasi perusahaan merupakan kumpulan prosedur dan record yang dibuat untuk memulai, mencatat, memproses, dan

melaporkan kejadian pada proses entitas. Komunikasi meliputi penyediaan pemahaman mengenai peran dan tanggung jawab individu.

5. Pengawasan

Managemen harus mengawasi pengendalian internal untuk memastikan bahwa pengendalian informasi berfungsi sebagaimana dimaksudkan.

2.4.4. Unsur – unsur Pengendalian Intern

Menurut Mulyadi (2001:164) unsur pokok pengendalian intern adalah:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2. sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Sedangkan American Institute of Certified Publik Accuntant (AICPA) tentang pengendalian intern yang dialih bahasa oleh Soemarjo

Tjitrosidojo (Samsul dan Mustofa,1992:75) memberikan ciri – ciri suatu sistem pengendalian intern yang memuaskan mencakup hal – hal berikut :

1. Suatu organisasi yang didalamnya terdapat pemisahan yang sesuai di antara berbagai tanggung jawab fungsional.

2. Suatu sistem pengotorisasian (pemberian wewenang) dan prosedur pencatatan yang memadai, untuk memungkinkan pengendalian akunting yang wajar atas harga utang, pendapatan dan biaya.

4. Derajat mutu para pegawai yang cocok dengan tanggung jawab mereka.

Jadi unsur pengendalian intern terdiri dari struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas, sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya, Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi, karyawan yang bermutu.

2.4.5. Sistem Pengendalian Intern Persediaan

Pengendalian intern terhadap persediaan dapat mencapai efektifitas yang maksimal dalam sistem apabila diterapkan pencatatan yang cermat dan lengkap serta pengkoordinasian kegiatan kepada berbagai tingakat operasi. Menurut Wilson dan Campbell (1986:449) untuk menghindarkan kekurangan dan koreksi persediaan karena kelemahan pengendalian intern, maka dapat diterapkan cara – cara sebagai berikut :

1. Memelihara tempat yang aman bagi bahan

2. Pemindahan bahan baku dari satu lokasi ke lokasi lainnya harus dilakukan sesuai surat permintaan yang telah disetujui oleh yang berwenang

4. Mengadakan inventarisasi persediaan secara rotasi dan hasilnya direkonsiliasi dengan catatan persediaan

5. Mengharuskan auditor intern untuk melakukan penilaian secara mendalam mengenai sistem pengendalian persediaan

6. Menganalisa catatan persediaan untuk menetapkan setiap kelemahan yang mungkin terjadi

7. Mengevaluasi tenaga kerja yang menangani persediaan dan mengecek latar belakang mereka

8. Melakukan survey periodik mengenai keamanan persediaan dan mengeliminasi kesempatan berbuat curang.

Jadi pengendalian intern terhadap persediaan dapat mencapai efektifitas yang maksimal dalam sistem apabila diterapkan pencatatan yang cermat dan lengkap serta pengkoordinasian kegiatan kepada berbagai tingkat operasi.

2.4.6. Pengendalian Intern Sistem Penghitung Fisik Persediaan.

Unsur pengendalian intern dalam sistem penghitungan fisik persediaan digolongkan ke dalam tiga kelompok (Mulyadi, 2001:581) yaitu :

1. Organisasi

b. Panitia yang dibentuk harus terdiri dari karyawan selain karyawan fungsi gudang dan fungsi persediaan, karena karyawan di kedua fungsi inilah yang justru dievaluasi tanggung jawabnya atas persediaan.

2. Sistem otorisasi dan Prosedur pencatatan

a. Daftar hasil perhitungan fisik persediaan ditangani oleh ketua panitia penghitungan fisik persediaan

b. Pemindahan bahan baku dari satu lokasi ke lokasi lainnya harus dilakukan sesuai surat permintaan yang telah disetujui oleh yang berwenang

c. Harga satuan yang dicantumkan dalam daftar hasil penghitungan fisik berasal dari kartu persediaan yang bersangkutan

d. Adjustment terhadap kartu persediaan didasarkan ada informasi (kuantitas maupun harga pokok total) tiap jenis persediaan yang tercantum dalam daftar perhitungan fisik.

3. Praktek yang sehat

a. Kartu perhitungan fisik bernomor urut tercetak dan penggunanya dipertanggungjawabkan oleh fungsi pemegang penghitungan fisik

c. Kuantitas dan data persediaan yang tercantum dalam bagian ke-3 dan bagian ke-2 kartu penghitungan fisik sebelum data yang tercantum dalam bagian ke-2 kartu penghitungan fisik dicatat dalam daftar hasil penghitungan fisik

d. Peralatan dan metode yang digunakan untuk mengukur dan manghitung kuantitas persediaan harus dijamin ketelitiannya. Jadi uraian tersebut menyatakan bahwa unsur pokok pengendalian pengendalian intern yang ada pada penghitungan fisik persediaan adalah adanya fungsi persediaan, sistem otorisasi yang jelas dan prosedur pencatatan yang benar, serta praktek yang sehat melalui penggunaan dokumen dan catatan yang dipertanggungjawabkan dan pelaksanaan penghitungan fisik yang teliti.

2.5. Kerangka Konseptual

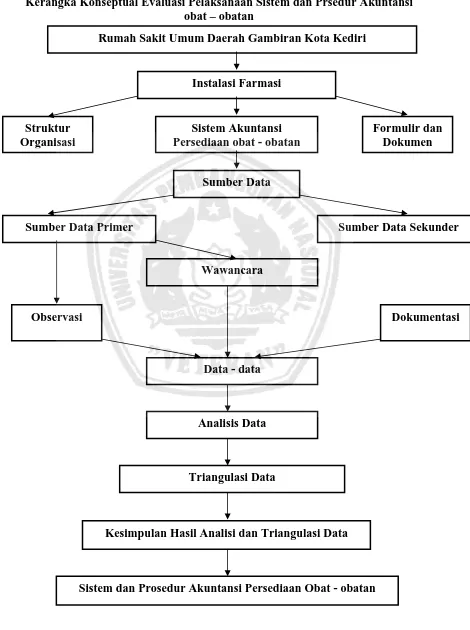

Berkaitan dengan rumusan masalah dan tujuan penelitian, RSUD Gambiran Kota Kediri khususnya instalasi farmasi RSUD Gambiran Kota Kediri menjadi fokus lokasi dalam melakukan penelitian ini. Penelitian dimulai dengan meneliti struktur organisasi, sistem akuntansi persediaan obat – obatan, serta formulir dan dokumen yang digunakan.

Prosedur perencanaan dan penentuan kebutuhan obat – obatan, prosedur pengadaan obat – obatan, prosedur penyimpanan obat – obatan, prosedur pendistribusian obat – obatan, prosedur penghapusan obat – obatan dan prosedur penghitungan fisik persediaan merupakan isi dari sistem akuntansi persediaan obat – obatan. Serta formulir dan dokumen yang dalam fungsinya menghasilkan informasi tentang otorisasi wewenang serta apakah pemakaian formulir dan dokumen tersebut sudah memenuhi syarat pelaksanaan sistem pengendalian intern.

Data – data diperoleh melalui sumber data primer dan sumber data sekunder. Sumber data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber data asli dengan melalui observasi dan wawancara secara langsung. Sedangkan sumber data sekunder merupakan sumber data penelitian yang diperoleh secara tidak langsung melalui media perantara seperti dokumentasi.

Melalui observasi, wawancara dan dokumentasi, dihasilkan data – data yang berhubungan dengan dirumusan masalah dan tujuan penelitian.setelah itu, dilakukan analisis dan triangulasi dan sehingga dapat disimpulkan hasil analisis dan triangulasi data.

52

Gambar 2.6

Kerangka Konseptual Evaluasi Pelaksanaan Sistem dan Prsedur Akuntansi obat – obatan

(Kasus pada Rumah Sakit Umum Daerah Gambiran Kota Kediri)

Sistem Akuntansi Persediaan obat - obatan

Formulir dan Dokumen Struktur

Organisasi

Instalasi Farmasi

Sumber Data

Sumber Data Primer Sumber Data Sekunder

Observasi

Wawancara

Dokumentasi

Data - data

Analisis Data

Triangulasi Data

Kesimpulan Hasil Analisi dan Triangulasi Data

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Memilih metode yang tepat dalam penelitian, ditentukan oleh maksud dan tujuan penelitian. Berdasarkan tujuan penelitian, metode penelitian yang digunakan adalah penelitian kualitatif dengan studi kasus pada RSUD Gambiran Kota Kediri. Penelitian kualitatif adalah tradisi tertentu dalam ilmu pengetahuan sosial yang secara fundamental bergantung pada pengamatan manusia dalam kawasannya sendiri dan berhubungan dengan orang – orang tersebut dalam bahasannya dan dalam peristilahnya Kirk dan Miler dalam Moleong (2002:3). Metode kualitatif ini digunakan karena beberapa pertimbangan, yaitu : menyesuaikan metode kualitatif lebih mudah apabila berhadapan dengan kenyataan ganda, metode ini menyajikan secara langsung hakikat hubungan antara responden dengan peneliti, metode ini lebih peka dan lebih dapat menyusuaikan diri dengan banyak penajaman pengaruh bersama dan terhadap pola – pola nilai (Moleong, 2002:5).

memberikan gambaran yang lengkap mengenai subyek tertentu (Indrianto dan Supomo, 1999:26)

3.2. Fokus Penelitian

Bertitik tolak dari rumusan masalah dan tujuan penelitian, maka yang menjadi fokus dalam penelitian ini adalah :

1. Struktur organisasi

Melalui struktur organisasi data diketahui tentang pendelegasian wewenang dan tanggung jawab serta rincian pekerjaan pada setiap bagian serta adanya pemisahan fungsi yang jelas supaya tidak terjadi perangkapan tugas.

2. Sistem akuntansi persediaan obat – obatan yang terdiri dari :

a. Prosedur perencanaan dan penentuan kebutuhan obat – obatan. Prosedur ini mencakup aktifitas dalam menentukan jumlah dan jenis obat yang dibutuhkan untuk mengisi gudang perbekalan farmasi dengan mempertimbangkan situasi dan kondisi yang ada.

b. Prosedur pengadaan obat – obatan. Prosedur pengadaan ini meliputi aktivitas pembelian obat – obatan yang terdiri dari pemesanan, penerimaan, dan pembayaran obat – obatan. c. Prosedur penyimpanan obat – obatan. Prosedur ini

dengan memelihara dan mempertahankan kondisi teknis dan daya guna obat – obatan dan barang inventaris.

d. Prosedur pendistribusian obat – obatan. Prosedur ini mempunyai aktivitas untuk menyalurkan obat – obatan yang telah diadakan melalui fungsi – fungsi terdahulu untuk kemudian disalurkan kepada instansi – instansi pelaksana. e. Prosedur penghapusan obat – obatan.

Prosedur ini meliputi penghancuran obat – batan yang telah rusak dan kadaluwarsa.

f. Prosedur penghitungan fisik persediaan obat – obatan. Prosedur ini meliputi kegiatan stock opname untuk mencocokkan jumlah obat dengan catatan akuntansi.

3. Formulir atau dokumen

Formulir atau dokumen berfungsi sebagai media untuk merekam suatu transaksi dan berperan penting dalam sistem akuntansi. Formulir atau dokumen yang bersangkutan menghasilkan informasi tentang otorisasi wewenang serta apakah pemakaian formulir atau dokumen tersebut sudah memenuhi syarat pelaksanaan sistem pengendalian inten.

3.3. Lokasi Penelitian dan Situs Penelitian

sebagai lokasi penelitian. Sedangkan situs penelitian berkaitan dengan letak dimana penelitian dilakukan dari obyek penelitian, dimana penulis menentukan Instalasi Farmasi sebagai situs penelitian.

3.4. Sumber Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data, yang terdiri atas (Indrianto dan Supomo,1999:146) adalah :

1. Sumber Data Primer

Merupakan sumber data yang diperoleh secara langsung dari sumber asli (tidak melalai perantara). Data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan penelitian. Data primer mampu diolah sesuai dengan kehendak si peniliti dalam kaitannya dengan kebutuhan data untuk analisa, tetapi di sisi lain data primer membutuhkan banyak tenaga, waktu dan biaya.

2. Sumber Data Sekunder

catatan, dan laporan historis yang telah tersusun dalam arsip (data documenter) yang dipublikasikan dan yang tidak diplublikasikan.

3.5. Teknik Pengumpulan Data

Penulis dalam penelitian ini menggunakan teknik pengumpulan data yang berupa :

1. Wawancara (interview)

Merupakan percakapan dengan maksud tertentu yang dilakukan oleh dua pihak, yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan yang diwawancarai (interviwee) yang memberikan jawaban atas pertanyaan itu (Moleong, 2002:135). Dalam hal ini penulis melakukan wawancara dengan subyek penelitian, yaitu fungsi perencanan, pengadaan, penyimpanan, pendistribusian, penghapusan, dan fungsi pengendalian persediaan.wawancara dilakukan dengan membuat pedoman wawancara. Pedoman wawancara adalah berupa pertanyaan – pertanyaan yang akan penulis ajukan sesuai dengan fokus penelitian dan perumusan masalah yang diteliti sehingga dapat memudahkan penggalian data.

2. Observasi

yang digunakan oleh penulis dalam melakukan penelitian ini adalah berupa sarung tangan, panca indra dan masker. Secara rinci pengamatan dilakukan terhadap perencanaan dan penentuan kebutuhan akan obat – obatan, pengadaan obat – obatan, penyimpanan persediaan obat – obatan, pendistribusian obat – obatan, formulir yang digunakan, serta observasi tentang urusan administrasi dan keuangan di instalasi farmasi.

3. Dokumentasi

Dokumentasi adalah setiap bahan tertulis ataupun film yang tidak dipersiapkan karena adanya permintaan pihak penyidik (Lincoln dan Guba dalam Moleong, 2002:161). Pengumpulan data dilakukan dengan cara melihat atau mengumpulkan laporan – laporan, catatan – catatan, dokumen – dokumen, dan data pendukung lainnya dari sumber – sumber yang mempunyai data yang berkenaan dengan masalah yang diteliti. Peralatan dokumentasi yang dipakai oleh penulis adalah berupa alat – alat tulis, serta tape recorder. Instrument ini bermanfaat untuk mencatat dan merekam informasi yang diperoleh selama melaksanakan penelitian dilapangan.

3.6. Analisis Data

dapat ditentukan tema dan dapat dirumuskan hipotesis kerja seperti yang disarankan oleh data (Moleong, 2002:103)

Sebelum menganalisis data, penulis melakukan dua proses kegiatan (Djam’an dan Aan, 2010:91) :

a. Masuk Lapangan

Agar proses perolehan data berjalan baik, maka penulis terlebih dahulu menyiapkan segala sesuatu yang diperlukan baik, yaitu persiapan secara fisik, psikologis dan mental. Secara fisik penulis mempersiapkan diri dari mulai kelengkapan administratif maupun semua persoalan yang berhubungan dengan setting dan subyek penelitian serta mencari relasi awal. Secara psikologis maupun mental penulis mempersiapkan diri untuk masuk lapangan dengan menata sikap agar tidak bertentangan dengan aturan lapangan. Dalam memasuki lokasi penelitian, penulis menempuh pendekatan formal dan informal serta menjalin hubungan dengan informan.

b. Berada dilapangan

penulis memahami teknik penelitian, penulis juga memliki kamampuan beradaptasi dengan lingkungan yang dilandasi oleh sikap dan perilakunya yang baik dan menyenangkan.

Analisis data yang dilakukan oleh penulis adalah :

1. Mengumpulkan data – data yang berhubungan dengan masalah sistem dan prosedur akuntansi persediaan obat – obatan di RSUD Gambiran Kota Kediri

2. Mempelajari dan menganalisis struktur organisasi yang diterapkan oleh RSUD Gambiran Kota Kediri sehingga demikian dapat diketahui apakah struktur organisasi yang diterapkan telah mempunyai garis wewenang serta tanggung jawab yang jelas dan tegas

3. Mempelajari dan menganalisis sistem dan prosedur persediaan obat – obatan yang diterapkan RSUD Gambiran Kota Kediri 4. Mempelajari dan manganalisis formulir, jurnal dan dokumen –

dokumen lain yang digunakan dalam sistem dan prosedur persediaan obat. Dengan demikian dapat diketahui apakah formulir – formulir serta dokumen – dokumen tersebut sudah dapat memenuhi syarat dalam kaitannya dengan sistem dan prosedur yang digunakan

persediaan obat dengan teori – teori yang berhubungan dengan penelitian sehingga ditemukannya kelemahan yang merupakan masalah yang harus dipecahkan

6. Mencari pemecahan masalah yang terjadi untuk

penyempurnaan sistem dan prosedur persediaan obat – obatan pada RSUD Gambiran Kota Kediri.

3.7. Triangulasi Data

Menurut Moleong (2002:178) Triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain diluar data itu untuk keperluan pengecekan atau sebagai pembanding terhadap data itu. Dalam hal ini, peneliti juga menggunakan metode triangulasi yang diperoleh dengan cara:

1. Membandingkan data hasil pengamatan dengan hasil wawancara

2. Membandingkan keadaan dan prespektif seseorang dengan berbagai pendapat dan pandangan orang

3. Membandingkan hasil wawancara dengan isi suatu dokumen yang berkaitan.

3.8. Teknik Analisis

juga dibandingkan dengan hasil wawancara, keadaan dan prespektif seseorang dengan berbagai pendapat dan pandangan orang. Serta membandingkan hasil wawancara dengan isi suatu dokumen yang berkaitan yang diterapkan pada RSUD Gambiran Kota Kediri.

Teknik yang digunakan untuk menganalisis data dalam penelitian ini adalah analisa deskritif kualitatif. Analisa data menurut Patton adalah proses mengatur urutan data, mengorganisasikannya ke dalam suatu pola kategori dan satuan uraian dasar. Sementara itu Bogdan dan Taylor mendefinisikan analisa data sebagai proses yang merinci usaha formal untuk menentukan tema dan merumuskan tema dan ide seperti yang disarankan oleh data dan sebagai usaha untuk memberikan bantuan kepada tema dan ide tersebut (Moleong, 2002:103)

Berdasarkan data-data yang diperoleh selanjutnya dalam penelitian ini dilakukan analisa data secara kualitatif, artinya data-data yang diperoleh akan dilakukan pemaparan atau interpretasi secara mendalam. Data-data yang ada akan dianalisa sedetail mungkin sehingga diharapkan dapat diperoleh kesimpulan yang memadai mengenai Evaluasi Pelaksanaan Sistem dan Prosedur Akuntansi Persediaan Obat – obatan pada Rumah Sakit Umum Daerah Gambiran Kota Kediri.

Menurut Miles dan Huberman (1992:15) proses analisa data pada penelitian kualitatif terdiri dari tiga alur, yaitu :

Reduksi data adalah proses pemilihan, pemusatan perhatian pada penyederhanaan, pengabstrakkan, dan transformasi data kasar yang muncul dari catatan-catatan tertulis di lapangan yaitu suatu analisis yang menajamkan, menggolongkan, mengarahkan, membuang yang tidak perlu dan mengorganisasi data dengan cara yang sedemikian rupa sehingga kesimpulan finalnya dapat ditarik dan diverifikasikan.

Jadi dalam tahap ini adalah pengumpulan data dan informasi yang diperlukan mengenai sistem dan prosedur akuntansi persediaan obat – obatan pada RSUD Gambiran Kota Kediri yaitu dengan melakukan survei secara langsung ke RSUD Gambiran Kota Kediri. Penulis melakukan wawancara, observasi dan dokumentasi dengan informan terkait.

2. Penyajian Data

Penyajian data merupakan sekumpulan informasi tersusun yang memberi kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan.

wawancara dengan isi suatu dokumen yang berkaitan, sehingga data bisa lebih akurat.

3. Menarik Kesimpulan atau Verifikasi

Dari penyajian data tersebut penulis bisa melihat lagi apakah kelemahan tersebut signifikan, sehingga penulis data mengambil atau menarik kesimpulan dengan memberikan penilaian tentang sistem dan prosedur akuntansi persediaan obat – obatan, yaitu apakah penerapan sistem dan prosedur akuntansi obat – obatan pada RSUD Gambiran Kota Kediri telah memadai serta apakah penerapan pelaksanaan sistem dan prosedur akuntansi persediaan obat – obatan pada RSUD Gambiran Kota Kediri sudah sesuai dengan sistem pengendalian intern. Serta memberikan rekomendasi bagi perusahaan sebagai bahan pertimbangan untuk perbaikan. Ketiga tahap ini jalin - menjalin pada saat sebelum, selama dan sesudah pengumpulan data dalam bentuk yang sejajar serta merupakan proses siklus dan interaktif.

3.9. Instrumen Penelitian

65