4. HASIL PENELITIAN DAN ANALISIS

4.1. Gambaran Umum Sampel

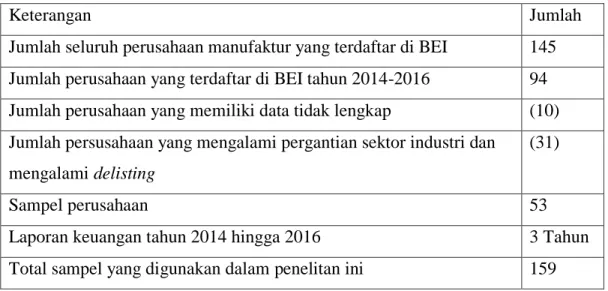

Penelitian ini menggunakan sampel perusahaan sektor manufaktur yang terdaftardi Bursa Efek Indonesia (BEI) pada tahun 2014-2016 dan menggunakan purposive sampling sebagai berikut:

Tabel 4.1 Sampel Penelitian

Keterangan Jumlah

Jumlah seluruh perusahaan manufaktur yang terdaftar di BEI 145 Jumlah perusahaan yang terdaftar di BEI tahun 2014-2016 94 Jumlah perusahaan yang memiliki data tidak lengkap (10) Jumlah persusahaan yang mengalami pergantian sektor industri dan

mengalami delisting

(31)

Sampel perusahaan 53

Laporan keuangan tahun 2014 hingga 2016 3 Tahun

Total sampel yang digunakan dalam penelitan ini 159 Sumber: Olahan Penulis

4.2. Hasil Analisis Statistik Deskriptif

Analisis statistik deskriptif ini digunakan untuk menjelaskan mengenai nilai minimum, nilai maksimum, nilai mean, dan standard deviation. Berikut adalah hasil analisis deskriptif dari masing-masing variabel dari tahun 2014 hingga 2016 yang disajikan dalam tabel berikut:

Tabel 4.2

Deskriptif Statistik Variabel Perencanaan Pajak

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

BTD Valid N

159 159

-3433471000000 4152206976000 60449227538,69 958732675758,483

24

Pada tabel 4.2 dapat dilihat bahwa nilai minimumdari variabel perencanaan pajak adalah sebesar -3433471000000 yang dimiliki oleh PT.

Hanjaya Mandala Sampoerna Tbk pada tahun 2015. Sedangkan nilai maksimum dari variabel perencanaan pajak adalah sebesar 4152206976000 yang dimiliki oleh PT. Semen Indonesia Persero Tbk pada tahun 2014.

Tabel 4.3

Deskriptif Statistik Variabel Profitabilitas

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA Valid N (listwise)

159 159

,011083 44,87429047 8,24526248069 8,236894500061

Sumber: Olahan Penulis

Pada tabel 4.3 dapat dilihat bahwa nilai minimumdari variabel profitabilitas adalah sebesar 0,011083 yang dimiliki oleh PT. Star Petrochem Tbk pada tahun 2015. Sedangkan nilai maksimumdari variabel profitabilitas adalah sebesar 44,874290470 yang dimiliki oleh PT. Multi Bintang Indonesia Tbk pada tahun 2016.

Tabel 4.4

Deskriptif Statistik Variabel Nilai Perusahaan

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EV Valid N (listwise)

159 159

19609772032 445498234241024 19640216549212,6 58698012640953,7

Sumber: Olahan Penulis

Pada tabel 4.4 dapat dilihat bahwa nilai minimumdari variabel nilai perusahaan adalah sebesar 19609772032 yang dimiliki oleh PT. Nusantara Inti Corpora Tbk pada tahun 2015. Sedangkan nilai maksimumdari variabel profitabilitas adalah sebesar 445498234241024 yang dimiliki oleh oleh PT.

Hanjaya Mandala Sampoerna Tbk pada tahun 2016.

4.3. Hasil Uji Asumsi Klasik 4.3.1. Hasil Uji Normalitas

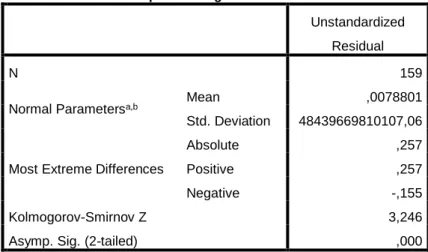

Uji normalitas dilakukan untuk melihat seberapa normal variabel independen dan variabel dependen. Data suatu variabel dikatakan normal apabila nilai signifikansi dalam uji Kolmogorov Smirnov> 0,05. Sedangkan apabila nilai signifikansi < 0,05 maka data dikatakan tidak normal. Berikut tabel hasil uji normalitas:

Tabel 4.5 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 159

Normal Parametersa,b Mean ,0078801

Std. Deviation 48439669810107,06

Most Extreme Differences

Absolute ,257

Positive ,257

Negative -,155

Kolmogorov-Smirnov Z 3,246

Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Olahan Penulis

Pada tabel 4.4 dapat dilihat bahwa hasil pengujian normalitas dengan uji Kolmogorov-Smirnov memperlihatkan besarnya signifikansi dibawah 0,05 yaitu

0,000 dan dapat disimpulkan bahwa data residual tidak terdistribusi secara normal, sehingga tidak memenuhi uji asumsi normalitas. Maka dari itu untuk membuat distribusi data menjadi normal perlu menggunakan perhitungan log yang menghasilkan tabel sebagai berikut:

26 Tabel 4.6

Hasil Uji Normalitas (Log)

Pada tabel 4.6 dapat dilihat bahwa hasil pengujian normalitas dengan uji Kolmogorov-Smirnov memperlihatkan besarnya signifikansi diatas 0,05 yaitu

0,383 dan dapat disimpulkan bahwa data residual yang telah menggunakan perhitungan log terdistribusi secara normal, sehingga memenuhi uji asumsi normalitas.

4.3.2. Hasil Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk melihat adakah ketidaksamaan varians dari residual suatu pengamatan.Hasil uji heteorikedastisitas didapat dengan menggunakan uji Glejser. Berikut tabel hasil uji heterokedastisitas:

Tabel 4.7

Hasil Uji Heterokedastisitas

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -3157877042778 3299292524890 -,957 ,340

BTD 4,165 2,441 ,098 1,706 ,090

ROA 3547118329222 284117637790 ,720 12,485 ,000

One-Sample Kolmogorov-Smirnov Test

Log_RES1

N 59

Normal Parametersa,b Mean 13,0086

Std. Deviation ,72740

Most Extreme Differences

Absolute ,118

Positive ,118

Negative -,090

Kolmogorov-Smirnov Z ,907

Asymp. Sig. (2-tailed) ,383

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Olahan Penulis

a. Dependent Variable: ABS_RES Sumber: Olahan Penulis

Pada tabel 4.7 dapat dilihat bahwa hasil pengujian heterokedastisitas memperlihatkan besarnya signifikansidibawah 0,05 dan dapat disimpulkanbahwa variabel-variabel dalampenelitianmengalami gejalaheterokedastisitas. Maka dari itu untuk membuat variabel-variabel tersebut terbebas dari gejala heterokedastisitas perlu menggunakan perhitungan log yang menghasilkan tabel sebagai berikut:

Tabel 4.8

Hasil Uji Heterokedastisitas (Log)

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 3,207 ,810 3,958 ,000

Ln_BTD -,090 ,033 -,363 -2,717 ,008

Ln_ROA ,076 ,044 ,232 1,738 ,087

a. Dependent Variable: ABS_RES4 Sumber: Olahan Penulis

Pada tabel 4.8 dapat dilihat bahwa hasil pengujian heterokedastisitas memperlihatkan besarnya signifikansi diatas dan dibawah 0,05, sehingga dapat disimpulkan bahwa ada variabel yang terbebas dari gejala heterokedastisitas dan ada juga variabel yang masih mengalami gejala heterokedastisitas. Akan tetapi penelitian tetap dapat lanjut karena penelitian ini bertujuan untuk melihat pengaruh antar variabel dan bukan untuk membandingkan antar perusahaan.

4.3.3. Hasil Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk melihat ada tidaknya korelasi antara variabel independen dalam model regresi linear berganda. Hasil dari uji multikolinearitas dilihat dari nilai tolerance dan nilai varian inflation factor (VIF).Berikut tabel hasil uji multikolinieritas:

28 Tabel 4.9

Hasil Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

BTD ,963 1,038

ROA ,963 1,038

a. Dependent Variable: EV Sumber: Olahan Penulis

Pada tabel 4.9 dapat dilihat bahwa masing-masing variabel independen dalam penelitian memiliki nilai tolerance diatas 0,1 dan nilai VIF dibawah 10, sehingga dapat disimpulkan bahwa variabel-variabel independen dalam penelitian ini tidak mengalami gejala multikolinieritas oleh karena telah memenuhi standar dari uji multikolinieritas.

4.3.4. Hasil Uji Autokorelasi

Uji autokorelasi dilakukan untuk melihat korelasi antara kesalahan pengganggu periode t dengan periode t-1 dalam regresi linear. Hasil uji autokorelasi didapat dengan menggunakan uji Durbin-Watson. Berikut tabel hasil uji autokorelasi:

Tabel 4.10 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate Durbin-Watson

1 ,565a ,319 ,310 48749191616396,02 ,836

a. Predictors: (Constant), ROA, BTD b. Dependent Variable: EV

Sumber: Olahan Penulis

Pada tabel 4.10 dapat dilihat bahwa nilai Durbin-Watson yaitu sebesar 0,836, di mana nilai tersebut tidak memenuhi syarat tabel Durbin-Watson, sehingga dapat disimpulkan bahwa terdapat gangguan dalam suatu regresi linier

oleh karena terdapat gejala autokorelasi. Akan tetapi penelitian tetap dapat lanjut karena penelitian ini bertujuan untuk melihat pengaruh antar variabel dan bukan untuk membandingkan antar perusahaan.

4.4. Hasil Koefisien Determinasi

Analisis koefisien determinasi dilakukan untuk mengetahui kemampuan suatu variabel independen dalam menjelaskan variabel dependen. Berikut tabel hasil koefisien determinasi:

Tabel 4.11

Hasil Analisis Koefisien Determinasi Variabel Perencanaan Pajak dan Profitabilitas Terhadap Nilai Perusahaan

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,565a ,319 ,310 48749191616396

a. Predictors: (Constant), ROA, BTD Sumber: Olahan Penulis

Pada tabel 4.11 dapat dilihat bahwa nilai koefisien determinasi (R²) sebesar 0,319. Hal ini memiliki arti bahwa 31,9% nilai perusahaan (EV) dapat dijelaskan oleh variabel perencanaan pajak (BTD) dan profitabilitas (ROA).

Sedangkan 68,1% (100%-31,9%) dijelaskan oleh sebab-sebab lain yang berada diluar penelitian.

4.5. Hasil Uji Hipotesis 4.5.1. Hasil Uji F

Uji F dilakukan untuk melihatpengaruh semua variabel independen secara bersama-sama terhadap variabel dependen. Berikuttabel hasil uji F:

Tabel 4.12

Hasil Uji F Variabel Perencanaan Pajak dan Profitabilitas Terhadap Nilai Perusahaan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

30

1 Regression 1736507021162876 60000000000000

2 868253510581438300 00000000000

36,535 ,000b

Residual 3707314545873269 00000000000000

156 237648368325209560 0000000000

Total 5443821567036145 60000000000000

158

a. Dependent Variable: EV

b. Predictors: (Constant), ROA, BTD Sumber: Olahan Penulis

Pada tabel 4.12 dapat dilihat bahwa nilai F hitung adalah sebesar 36,535 dengan probabilitas signifikansi dibawah 0,05 yaitu 0,000 dan menunjukan model regresi dapat memprediksi nilai perusahaan, sehingga bisa disimpulkan bahwa variabel perencanaan pajak dan profitabilitas berpengaruh terhadap nilai perusahaan.

4.5.2. Hasil Uji T

Uji T dilakukan untuk melihat pengaruh masing-masing variabel independen terhadap variabel dependen secara terpisah. Berikut tabel hasil uji T:

Tabel 4.13

Hasil Uji T Variabel Perencanaan Pajak dan Profitabilitas Terhadap Nilai Perusahaan

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -3477362247943,98 5570278376577,633 -,624 ,533

BTD -19,228 4,121 -,314 -4,666 ,000

ROA 2944709891966,5 479682938764,586 ,413 6,139 ,000 a. Dependent Variable: EV

Sumber: Olahan Penulis

Pada tabel 4.13 dapat dilihat bahwa variabel perencanaan pajak memiliki koefisien regresi negatif sebesar -19,228 dan variabel profitabilitas memiliki nilai koefisien regresi positif sebesar 2944709891966,5. Keduanya memiliki nilai signifikansi dibawah 0,05 yaitu 0,000 sehingga H0 ditolak dan H1 diterima yang artinya ada pengaruh perencanaan pajak dan profitabilitas terhadap nilai perusahaan.

4.6. Pembahasan

4.6.1. Pengaruh Perencanaan Pajak Terhadap Nilai Perusahaan

Hasil pengujian dari hipotesis pertama (H1) diuji untuk melihat pengaruh perencanaan pajak terhadap nilai perusahaanpada perusahaan sektor manufaktur.

Hasil dari penelitian ini dapat menjelaskan bahwa variabel perencanaan pajak berpengaruh negatif terhadap nilai perusahaan. Hal ini dapat dilihat melalui hasil pengujian regresi. Nilai signifikansi yang didapatkan adalah sebesar 0,000.

Sedangkan nilai koefisien regresi yang didapatkan adalah sebesar negatif 19,228.

Hasil penelitian ini sejalan dengan hasil penelitian lain yang dikemukakan oleh Wahab dan Holland (2012) yang berpendapat bahwa perencanaan pajak berpengaruh terhadap nilai perusahaan, dengan arah negatif. Hal ini berarti semakin tinggi perusahaan melakukan perencanaan pajak, maka semakin rendah nilai perusahaan. Hal tersebut dikarenakan peningkatan laba bersih yang disebabkan perusahaan melaksanakan perencanaan pajak akan mengakibatkan muncul asimetri informasi dan berakibat minat investor untuk berinvestasi berkurang dan membuat semakin rendah nilai perusahaan. Dengan kata lain, perencanaan pajak berpengaruh terhadap nilai perusahaan. Hal tersebut membuktikan bahwa semakin besar jumlah perencanaan pajak, semakin rendah nilai perusahaan. Artinya, perencanaan pajak berpengaruh terhadap nilai perusahaan dengan arah negatif.

4.6.2. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Hasil pengujian dari hipotesis kedua (H2) diuji untuk melihat pengaruh

32

terhadap nilai perusahaan. Hal ini dapat dilihat melalui hasil pengujian regresi.

Nilai signifikansi yang didapatkan adalah sebesar 0,000. Sedangkan nilai koefisien regresi yang didapatkan adalah sebesar positif 2944709891966,5. Hasil penelitian ini sejalan dengan hasil penelitian lain yang dikemukakan oleh Hanlon dan Slemrod (2009) yang berpendapat bahwa profitabilitas berpengaruh terhadap nilai perusahaan, dengan arah positif. Hal ini berarti semakin tinggi profitabilitas, maka semakin tinggi nilai perusahaan. Hal ini dikarenakan keputusan investasi investor dipengaruhi oleh profitabilitas perusahaan. Nilai profitabilitas yang baik akan membuat investor percaya kepada perusahaan dan membuat investor bersedia untuk menginvestasikan dananya ke perusahaan. Sebaliknya, apabila nilai profitabilitas tidak baik artinya perusahaan tidak mampu mendapatkan laba, maka investor akan tidak percaya kepada perusahaan dan menarik dananya yang telah diinvestasikan ke perusahaan. Artinya, profitabilitas berpengaruh positif terhadap nilai perusahaan.