LAPORAN AKHIR

PENGABDIAN KEPADA MASYARAKAT YANG DIAJUKAN

KE LEMBAGA PENELITIAN DAN PENGABDIAN KEPADA MASYARAKAT

PELATIHAN AKUNTANSI DASAR PADA CV AMADEUS JAYA MAKMUR

Disusun oleh:

Ketua Tim

Viriany, S.E., M.M.,Ak.,CA, BKP (0326087602/10101021) Anggota:

Henny Wirianata , S.E.,M.Si.,Ak., CA (0321067701/10101020)

PROGRAM STUDI SI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS TARUMANAGARA JAKARTA

MEI 2021

HALAMAN PENGESAHAN

PROPOSAL PENGABDIAN KEPADA MASYARAKAT Periode I / Tahun 2021

1. Judul Pelatihan Akuntansi Dasar pada CV Amadeus Jaya Makmur

2. Nama Mitra PKM CV Amadeus Jaya Makmur

3. Ketua Tim PKM

a. Nama dan gelar Viriany, SE, MM, Ak , CA, BKP

b. NIDN/NIK 0326087602 / 10101021

c. Jabatan/Golongan Lektor

d. Program Studi S1 Akuntansi

e. Fakultas Ekonomi

f. Bidang Keahlian Akuntansi Keuangan

g. Alamat Kantor Jl Tanjung Duren Utara No.1 Jakarta Barat

h. Nomor HP/ Telp 0898 1802325

4. Anggota Tim PKM

a. Jumlah Anggota Dosen 1 (satu) orang

b. Nama Anggota I/ bidang keahlian Henny Wirianata / Akuntansi Keuangan 0321067701 / 10101020

5. Anggota Tim PKM (mahasiswa) Mahasiswa 1 (satu) orang

a. Nama mahasiswa dan NIM Cornelita Tesalonika R / 125190108 6 Lokasi Kegiatan/ Mitra

a. Wilayah Mitra Cengkareng

b. Kabupaten/ Kota Jakarta Barat

c. Provinsi DKI Jakarta

d. Jarak PT ke lokasi mitra 20 km

7 Luaran yang dihasilkan Modul Pelatihan Akuntansi Dasar

8 Jangka Waktu Pelaksanaan Januari-Juni 2021

9 Biaya yang disetujui

Rp 8.500.000, 00

Jakarta, Mei 2021 Menyetujui

Ketua Lembaga Penelitian dan Ketua Tim Pengusul Pengabdian Kepada Masyarakat

Jap Tji Beng, Ph.D Viriany SE, M.M, Ak, CA,BKP 0323085501/100381047 0326087602 / 10101021

RINGKASAN

Sehubungan dengan target penerimaan pajak oleh pemerintah maka setiap usaha baik badan maupun wajib pajak orang pribadi akan dituntut untuk memperbaiki pelaporan keuangannya di masa yang akan datang. PP No.23 mengijinkan untuk perusahaan membayar pajak atas usahanya sebesar 0,5% dari peredaran brutonya selama perusahaan tersebut mempunyai peredaran bruto di bawah 4.8 Milyar setahun atau dikategorikan sebagai UMKM.

Mengacu kepada hal di atas maka pembukuan sangat penting untuk dilakukan oleh perusahaan termasuk UMKM. Pembukuan dapat dilakukan secara sederhana bila diperlukan. Melalui pembukuan sederhana UMKM dapat memiliki arsip atas usaha yang dilakukan dan memiliki data historis atas usahanya. Pembukuan juga berguna pada saat pemeriksaan pajak dilakukan. Sayangnya UMKM seringkali mengabaikan pembukuan karena minimnya pengetahuan dan dana.

Melalui pendekatan yang dilakukan kepada UMKM maka pihak UMKM meminta pihak Tim PKM Untar untuk melakukan pelatihan Akuntansi Dasar kepada UMKM.

Pelatihan yang dilakukan meliputi pembukuan sesuai dengan prinsip akuntansi yang berlaku secara umum seperti siklus akuntansi, akuntansi perusahaan jasa, akuntansi perusahaan dagang dan pelaporan akuntansi.

Kata Kunci : pelatihan akuntansi dasar

PRAKATA

Pertama-tama kami mengucapkan terima kasih kepada pihak Lembaga Penelitian dan Pengabdian kepada Masyarakat Universitas Tarumanagara atas kesempatan dan hibah yang diberikan kepada kami.

Kegiatan pengabdian kepada masyarakat kami yang berjudul Pelatihan Akuntansi Dasar pada CV Amadeus Jaya Makmur akhirnya dapat diselesaikan. Hasil pengabdian kepada masyarakat ini diharapkan dapat menjadi sumber referensi bagi mitra PKM dan bagi pihak-pihak lain yang akan melakukan kegiatan pengabdian kepada masyarakat yang sama.

Laporan ini menguraikan kegiatan pengabdian masyarakat yang telah dilakukan pada mitra PKM , CV Amadeus Jaya Makmur. Akhir kata, kami berharap laporan ini juga dapat memberikan nilai tambah bagi Universitas Tarumanagara, FEB Untar dan Prodi S1 Akuntansi Untar. Terima kasih.

Mei 2021

Tim PKM

DAFTAR ISI

HALAMAN PENGESAHAN………. i

RINGKASAN ………. ii

PRAKATA……… iii

DAFTAR ISI ……… iv

DAFTAR LAMPIRAN………. v

BAB I PENDAHULUAN 1.1 Analisis Situasi ……… 1

1.2 Permasalahan Mitra ………. 5

BAB II SOLUSI PERMASALAHAN DAN LUARAN 2.1 Solusi Permasalahan ……….... 6

2.2 Luaran Kegiatan PKM ………. 6

BAB III METODE PELAKSANAAN 3.1 Langkah-langkah/Tahapan Pelaksanaan ………... 16

3.2 Partisipasi Mitra dalam Kegiatan PKM……… 17

3.3 Kepakaran dan Pembagian Tugas Tim ……… 17

BAB IV HASIL DAN LUARAN YANG DICAPAI 4.1 Pelatihan I …..……….. 18

4.2 Pelatihan II ………... 19

4.3 Pelatihan III ……….. 23

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……… 27

5.5 Saran……… 27

DAFTAR PUSTAKA LAMPIRAN

DAFTAR LAMPIRAN

Lampiran 1 Dokumentasi

Lampiran 2 Luaran Wajib (Artikel Serina 2021)

Lampiran 3 Biodata Ketua Tim PKM, Anggota Tim PKM dan Mahasiswa

BAB 1 PENDAHULUAN

1.1 ANALISIS SITUASI 1.1.1 Profil Mitra

CV Amadeus Jaya Makmur baru didirikan pada awal Januari 2020. CV ini bergerak di bidang penjualan lens cleaner (pembersih lensa kacamata). Sebelumnya penjualan dilakukan secara pribadi oleh pemilik perusahaan dan tidak mempunyai badang khusus. Untuk ketertiban pembukuan dan perpajakan maka pemilik mendirikan badan usaha yang bernama CV Amadeus Jaya Makmur.

Sementara ini omzet penjualan masih berada di bawah 4,8 Milyar setahun sehingga masih dikategorikan sebagai UMKM dan membayar pajak dengan menggunakan Peraturan Pemerintah No.23 tahun 2018. Dibawah Peraturan Pemerintah No 23 ini maka CV Amadeus akan dikenakan pajak penghasilan sebesar 0.5% sebulan yang dihitung dari total pendapatan bruto bulan yang bersangkutan.

Struktur organisasi CV Amadeus Jaya Makmur adalah sebagai berikut :

Gambar 1.1

Struktur Organisasi CV Amadeus Jaya Makmur

Adapun uraian pekerjaan yang dilakukan oleh masing-masing karyawan adalah sebagai berikut :

Kepala Sales

1. Kepala Sales membawahi 2 orang sales Direktur

Kepala Sales Administrasi Penjualan

Administrasi lainnya

2. Kepala Sales merangkap sales juga di area yang berbeda dengan kedua sales lainnya

3. Bertugas melakukan penjualan dan memantau penjualan yang dilakukan oleh sales

Administrasi Penjualan :

1. Membuat faktur penjualan

2. Merekap penjualan secara sederhana 3. Menagih piutang

4. Koodinasi dengan sales untuk beberapa hal seperti pemberian diskon, barang promosi

5. Mengawasi Gudang

6. Mencatat persediaan di Gudang

Administrasi lainnya : 1. Mencatat pembelian

2. Mencatat pengeluaran dan penerimaan kas kecil 3. Mencatat pengeluaran dan penerimaan bank 4. Bertugas sebagai kasir

5. Membuat faktur pembelian

6. Melunasi hutang dengan persetujuan Direktur

Total Karyawan yang ada di CV Amadeus berjumlah 5 orang.

1.1.2 Landasan Teori

1.1.2.1 Bisnis Perusahaan

Dengan berkembangnya penjualan secara online, banyak perusahaan didirikan untuk turut meramaikan pasar online. Perusahaan yang baru berdiri berharap dapat mendapatkan market share dari besarnya pasar online.

Perusahaan yang melakukan penjualan berbasis online biasanya memiliki struktur organisasi yang ramping. Mereka mempunyai karyawan yang sedikit, tempat kerja yang tidak permanen.

Kegiatan perusahaan dapat dijalankan di mana saja hanya dengan menggunakan komputer yang mempunyai akses internet, bahkan ada banyak perusahaan yang menggunakan telpon genggam.

Namun banyak pemilik memilih melegalkan perusahaan dengan menggunakan badan hukum supaya pelaporan pajaknya dapat dilakukan terpisah dengan harta pemilik. Badan hukum yang digunakan biasanya berbentuk PT (Perseroan Terbatas) atau CV.

Pemerintahan mengharapkan perusahaan yang berbadan hukum menyelenggarakan pembukuan.

Walaupun dari sisi pemilik, sebenarnya mereka mengharapkan setiap transaksi bisnis perlu dicatat baik secara manual maupun komputerisasi, namun mereka tidak mempunyai waktu dan pengetahuan yang cukup untuk melakukan pembukuan karena struktur organisasi yang ramping membuat mereka fokus kepada pencarian omzet.

Tujuan dilakukannya pencatatan salah satunya adalah supaya perusahaan mempunyai arsip apa saja yang sudah dilakukan, berapa banyak uang yang dikeluarkan, berapa banyak uang yang diterima, berapa pendapatan yang dihasilkan oleh perusahaan dan lain-lain. Pembukuan dapat dilakukan secara sederhana asalkan tujuan utama pembukuan terpenuhi.

Perusahaan sering melupakan pembukuan karena mereka tidak mempunyai pengetahuan tentang itu. Perusahaan jarang sekali mengalokasikan dana untuk melakukan pembukuan, mereka hanya menjalankan bisnis saja. Akibatnya bila perusahaan membutuhkan informasi historis maka perusahaan tidak akan mendapatkannya. perusahaan juga tidak bisa melihat perkembangan bisnis yang sudah terjadi. Oleh karena itu, perusahaan perlu memiliki pembukuan yang memadai sesuai dengan bidang usaha dan perkembangan bisnisnya.

1.1.2.2 Kewajiban perpajakan

Menurut Prof Dr Rochmat Soemitro S.H Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Resmi, 2017)

Pajak adalah sumber keuangan negara (fungsi Budgetair) dan pengatur (regularend). Pajak dapat dikenakan secara langsung, pajak tidak langsung.

Contoh pajak yang dikenakan secara langsung adalah PPN (Pajak Pertambahan Nilai). Sedangkan contoh pajak yang tidak dikenakan secara langsung adalah PPH (Pajak Penghasilan).

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib Pajak Badan memiliki 3 tarif yang dikenakan atas penghasilan badan yang diatur oleh UU Perpajakan di Indonesia :

1. PP No.23 tahun 2018 2. Pasal 31 E UU PPH

3. Pasal 17 ayat 1 (b) UU PPH PP No.23 tahun 2018 memiliki tarif 0,5% dari peredaran bruto (omzet).

Apabila sebuah badan memiliki peredaran bruto kurang dari atau sama dengan 4,8 Milyar setahun maka boleh menggunakan tarif ini. Batas waktu penggunaan PP No 23 tahun 2018 ini adalah 7 tahun pajak untuk Wajib Pajak orang Pribadi , 4 tahun pajak untuk Wajib Pajak Badan berbentuk koperasi, CV atau Firma dan 3 tahun pajak untuk wajib pajak berbentuk PT.

Tarif lainnya yaitu pasal 31 E Undang-undang PPH. Untuk Wajib Pajak Badan yang mempunyai peredaran bruto diatas 4,8 M sampai dengan 50 Milyar setahun berhak mendapatkan fasilitas pengurangan tarif umum sebesar 50% dari tarif yang berlaku.

Tarif umum diatur dengan pasal 17 ayat 1(b) Undang-undang PPH, yaitu sebesar 22% final untuk tahun 2020 dan akan diturunkan menjadi 20% pada tahun berikutnya.

Selain Pajak Penghasilan di atas , Wajib Pajak badan mempunyai kewajiban juga untuk membayar pajak lainnya sesuai dengan transaksi yang dilakukan oleh badan seperti PPH pasal 23, PPH pasal 22, PPH pasal 21, PPH pasal 4 ayat 2, PPN, PPH pasal 25, PPH pasal 28 atau PPH pasal 29 dan juga PPN (Pajak Pertambahan Nilai).

1.2 PERMASALAHAN MITRA

Sebagai CV baru, masih banyak hal yang perlu dilengkapi di CV ini. Tim Pengabdian Kepada Masyarakat Universitas Tarumanagara akan memulai dulu dari Pelatihan Akuntansi Sederhana di semester ini. Di semester – semester berikutnya dapat dilakukan penyusunan Standar Operasional Prosedur dan pelatihan akuntansi perpajakan, atau bahkan dapat mengajukan pelatihan software akuntansi apabila memungkinkan.

Perusahaan belum memiliki pencatatan akuntansi yang sesesuai dengan standar akuntansi yang berlaku secara umum. Pencatatan masih dilakukan secara sederhana.

Karena itu Tim PKM Untar akan memulai dulu dengan Pelatihan Akuntansi Dasar yang meliputi siklus akuntansi, akuntansi perusahaan jasa, akuntansi perusahaan dagang dengan contoh-contoh soal yang terjadi di perusahaan.

BAB II

SOLUSI PERMASALAHAN DAN LUARAN

2.1 SOLUSI PERMASALAHAN

Berdasarkan hasil observasi awal dan diskusi yang dilakukan tim PKM Untar dengan pihak perusahaan maka tim PKM Untar menawarkan solusi untuk Melakukan pelatihan Akuntansi Dasar. Karena kondisi pandemi Covid 19 yang tidak memungkinkan untuk melakukan pelatihan secara luring (tatap muka) maka pelatihan akan dilakukan secara daring (online) dengan menggunakan platform Zoom atau Google meet atau Microsoft Teams.

Pelatihan akan dilakukan sebanyak 3 kali yaitu:

1. Tanggal 6 Maret 2021, waktu pelatihan 3 jam.

2. Tanggal 13 Maret 2021, waktu pelatihan 3 jam.

3. Tanggal 20 Maret 2021, waktu pelatihan 3 jam.

2.2 LUARAN KEGIATAN PKM

Luaran yang akan dihasilkan adalah modul akuntansi dasar yang diberikan pada waktu pelatihan. Adapun modul yang diberikan terdiri dari modul 1 dan modul 2.

Modul 1 membahas perusahaan jasa, perusahaan dagang dan jurnal umum, sedangkan modul 2 membahas tentang jurnal khusus.

2.2.1 PERUSAHAAN DAGANG DAN PERUSAHAAN JASA

Perusahaan dagang adalah perusahaan yang memiliki kegiatan pokok dalam pembelian barang dagang yang ditujukan untuk dijual kembali tanpa melakukan perubahan dalam bentuk apapun. Contoh Gramedia, matahari dept store, dll.

Perusahaan jasa adalah perusahaan yang memiliki kegiatan pokok dalam menjual produk yang berupa jasa, seperti menggunting rambut, konsultan, dll.

Perusahaan dagang memiliki kegiatan yang meliputi pembelian barang dagang, penyimpanan barang dagang dan penjualan barang dagang dan disertai dengan penerimaan kas, pengeluaran kas dan kegiatan lainnya. Perusahaan jasa memiliki kegiatan dalam menghasilkan jasa untuk konsumen.

Laporan keuangan untuk perusahaan jasa dan perusahaan dagang pada dasarnya hampir sama kecuali pada laporan laba rugi seperti yang tampak di bawah ini :

Laporan laba rugi perusahaan jasa :

Barber shop Cemara Laporan Laba Rugi

Untuk tahun yang berakhir 31 Des 20xx

Pendapatan jasa xxx

-/- Beban-beban (xxx)

Laba Bersih Operasi xxx

Laporan laba rugi perusahaan dagang :

Menuju Sukses Laporan Laba Rugi

Untuk tahun yang berakhir 31 Des 20xx

Penjualan xxx

Retur Penjualan (xxx)

Potongan Penjualan (xxx)

Penjualan bersih xxx

Harga Pokok Penjualan (xxx)

Laba Kotor xxx

-/- Beban Penjualan (xxx)

-/- Beban Administrasi dan Umum xxx

Laba Bersih Operasi xxx

JURNAL UMUM PERUSAHAAN DAGANG PEMBELIAN

Pembelian barang dagang dapat dilakukan dengan tunai ataupun secara kredit.

Apabila pembelian dilakukan secara kredit maka akan ada syarat kredit yang ditetapkan.

Misalnya 2/10, n/30 yang berarti bahwa apabila pembayaran dilakukan dapat 10 hari maka pembeli akan mendapatkan diskon pembelian sebesar 2 persen dan pembayaran paling lambat dilakukan 30 hari setelah tanggal transaksi.

Pembeli dapat melakukan retur pembelian yaitu pengembalian barang yang dibeli apabila barang yang dibeli tidak sesuai dengan spesifikasi yang diharapkan atau rusak.

Contoh soal :

Pada tanggal 19 November 2015 CV Menuju Sukses melakukan pembelian sebesar Rp100.000.000 secara tunai

Pada tanggal 20 November 2015 CV Menuju Sukses melakukan retur pembelian sebesar Rp5.000.000.

Maka Jurnal transaksi adalah sebagai berikut :

Tgl Kode

Akun

Keterangan Ref Debet Kredit

Rp Rp

1 Nov 2015 Pembelian 100.000.000

Kas 100.000.000

20 Nov 2015 Kas 5.000.000

Retur pembelian 5.000.0000

Apabila pembelian dilakukan secara kredit maka :

Tgl Kode

Akun

Keterangan Ref Debet Kredit

Rp Rp

1 Nov 2015 Pembelian 100.000.000

Hutang dagang 100.000.000

20 Nov 2015 Hutang Dagang 5.000.000

Retur pembelian 5.000.0000

Apabila pembelian secara kredit dilunasi dalam periode diskon maka :

Tgl Kode

Akun

Keterangan Ref Debet Kredit

Rp Rp

1 Nov 2015 Pembelian 100.000.000

Hutang dagang 100.000.000

Hutang dagang 100.000.000

Potongan pembelian 2.000.000

Kas 98.000.000

PENJUALAN

Penjualan dapat dilakukan secara tunai maupun kredit. Apabila penjualan dilakukan secara kredit maka akan ada syarat kredit seperti 2/10, n/30 yang artinya bila pembayaran dilakukan dalam waktu 10 hari setelah tanggal transaksi maka penjual akan memberikan potongan penjualan sebesar 2 persen dan pembayaran paling lambat dilakukan dalam 30 hari setelah tanggal transaksi.

Contoh soal :

14 Des 2015 CV Menuju Sukses melakukan penjualan sebesar Rp 20.000.000

15 Des 2015 CV Menuju Sukses menerima pengembalian barang dagang sebesar Rp 2.000.000 atas penjualan yang dilakukan pada tanggal 14 Des 2015

Maka jurnal atas transaksi di atas adalah sebagai berikut :

Tgl Kode

Akun

Keterangan Ref Debet Kredit

Rp Rp

14 Des 2015 Kas 20.000.000

Penjualan 20.000.000

15 Des 2015 Retur Penjualan 1.000.000

Kas 1.000.0000

Apabila penjualan dilakukan secara kredit maka jurnal atas transaksi tersbut antara lain :

Tgl Kode

Akun

Keterangan Ref Debet Kredit

Rp Rp

14 Des 2015 Piutang dagang 20.000.000

Penjualan 20.000.000

15 Des 2015 Retur Penjualan 1.000.000

Piutang dagang 1.000.0000

Apabila pelunasan dilakukan dalam perode diskon dengan syarat kredit 2/10, n/30 maka jurnal atas transaksi yang terjadi adalah sbb :

Tgl Kode

Akun

Keterangan Ref Debet Kredit

Rp Rp

14 Des 2015 Piutang Dagang 20.000.000

Penjualan 20.000.000

24 Des 2015 Potongan Penjualan 400.000

Kas 19.600.000

Piutang dagang 20.000.000

KONSEP DEBET DAN KREDIT

Debit dan kredit merupakan konsep yang paling mendasar dalam akuntansi karena mewakili dua sisi dari setiap transaksi yang tercatat dalam sistem akuntansi

Debet menunjukkan saldo harta atau beban , bila harta atau beban bertambah maka akan menambah saldo debet, bila harta atau beban berkurang maka akan menambah saldo kredit.

Kredit menunjukkan saldo hutang, modal dan pendapatan, bila hutang, modal dan pendapatan bertambah maka akan menambah saldo kredit dan bila hutang, modal dan pendapatan berkurang maka akan menambah saldo debet.

Setiap transaksi yang kita lakukan akan berpengaruh pada lebih dari 1 transaksi , dengan kata lain jika ada yang ditambah pasti ada yang dikurangi supaya seimbang.

Harta bertambah debit, berkurang kredit Hutang bertambah kredit, berkurang debit Modal bertambah kredit, berkurang debit Pendapatan bertambah kredit, berkurang debit

Contoh harta : kas, persediaan, peralatan, perlengkapan, mesin, kendaraan, dsb Contoh hutang : Hutang dagang, hutang gaji, hutang bank, dll

Contoh pendapatan : penjualan, pendapatan sewa, dll Contoh beban : beban gaji, beban listrik, beban air, dll

JURNAL KHUSUS

Pembukuan sederhana merupakan bagian dari praktek akuntansi. Hal sederhana yang harus dicatat adalah penerimaan kas, pengeluaran kas, pembelian, penjualan dan biaya-biaya lain yang dikeluarkan seperti membayar beban listrik, gaji atau air.

Untuk mencatat transaksi kita dapat menggunakan jurnal khusus supaya lebih praktis dan mudah dalam pengawasan.

Jurnal khusus tersebut adalah :

1. Jurnal Penerimaan kas (Cash Receipt Journal) 2. Jurnal Penjualan (Sales Journal)

3. Jurnal Pengeluaran kas ( Cash Payment Journal) 4. Jurnal Pembelian (Purchase Journal)

5. Jurnal Umum (general Journal)

Jurnal Penerimaan Kas (Cash Receipt Journal)

Jurnal penerimaan kas adalah jurnal yang digunakan untuk mencatat transaksi- transaksi yang berhubungan dengan penerimaan kas. Contoh bentuk jurnal penerimaan kas adalah :

Tgl No BKM

Ket REf Perkiraan yang dikredit Perkiraan yang didebet

Penjualan Piutang Serba serbi Potongan Kas dagang Akun Jumlah Penjualan

Keterangan :

1. Kolom Tgl adalah tanggal , diisi dengan tanggal terjadinya transaksi 2. Kolom No. BKM diisi dengan Nomor Bukti Kas Masuk

3. Kolom Keterangan, diisi dengan keterangan penting yang berkaitan dengan penerimaan kas

4. Kolom Ref (referensi) diisi dengan tanda cek data yang bersangkutan dicatat ke dalam akun buku besar

5. Kolom serba-serbi diisi dengan jumlah-jumlah penerimaan bukan dari penjualan tunai atau penerimaan piutang dagang. Kolom akun diisi dengan nama akun yang terkait. Kolom jumlah diisi dengan jumlah penerimaan kas

6. Kolom penjualan, diisi dengan jumlah-jumlah penjualan barang dagang secara tunai.

7. Kolom piutang dagang diisi dengan jumlah piutang dagang yang terjadi akibat transaksi yang bersangkutan

8. Kolom potongan penjualan diisi dengan jumlah potongan penjualan kredit yang terjadi

9. Kolom kas diisi dengan jumlah kas yang diterima

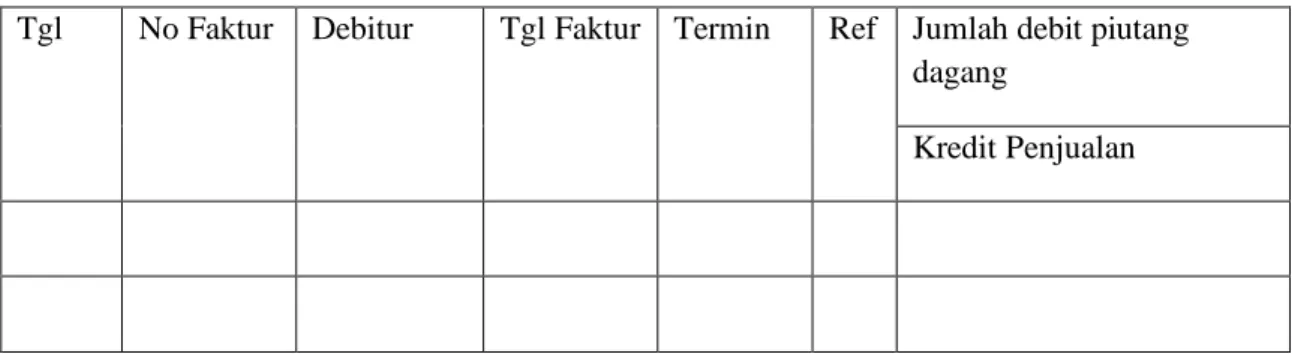

Jurnal Penjualan (Sales Journal)

Jurnal penjualan adalah jurnal yang digunakan untuk mencatat transaksi penjualan barang

dagang yang dilakukan secara kredit. Contoh bentuk jurnal penjualan : Tgl No

Faktur

Debitur Tgl Faktur

Termin Ref Jumlah debit piutang dagang

Kredit Penjualan

Keterangan :

1. Kolom tanggal diisi dengan tanggal pencatatan transaksi

2. Kolom No Faktur, diisi dengan no faktur yang diterima dari penjual 3. Kolom Debitur diisi dengan nama penjual (kreditur)

4. Kolom Tgl Faktur diisi dengan tanggal terjadinya faktur 5. Kolom termin diisi dengan syarat pembayaran

6. Kolom Ref diisi dengan tanda cek data yang bersangkutan dicatat ke dalam buku besar pembantu

7. Kolom Jumlah diisi dengan jumlah-jumlah penjualan barang secara kredit

Jurnal Pengeluaran kas (Cash Payment Journal)

Jurnal pengeluaran kas adalah jurnal yang digunakan untuk mencatat transaksi- transaksi yang berhubungan dengan pengeluaran kas. Contoh bentuk jurnal pengeluaran kas:

Tgl No BKK

Ket Ref Perkiraan yang didebit Perkiraan yang dikredit

Pembelian Hutang Dagang

Serba serbi Potongan Pembelian

Kas Akun Jumlah

Keterangan :

1. Kolom tanggal diisi dengan tangggal terjadinya transaksi 2. Kolom No. BKK diisi dengan nomor bukti kas keluar

3. Kolom keterangan diisi dengan keterangan penting yang berkaitn dengan pengeluaran kas

4. Kolom Ref diisi dengan tanda cek data yang bersangkutan dicatat ke dalam buku besar

5. Kolom serba serbi diisi dengan jumlah-jumlah pengeluaran bukan dari

pembelian barang dagang secara tunai atau pembayaran hutang dagang. Kolom akun diisi dengan nama akun yang terkait dan kolom jumlah diisi dengan jumlah nilai pengeluaran kas,

6. Kolom Pembelian diisi dengan jumlah hutang dagang yang terjadi akibat transaksi yang bersangkutan

7. Kolom potongan pembelian, diisi dengan jumlah potongan pembelian kredit yang terjadi

8. Kolom kas diisi dengan jumlah kas yang dikeluarkan

Jurnal Pembelian (Purchase Journal)

Jurnal pembelian adalah jurnal yang digunakan untuk mencatat transaksi pembelian barang dagang yang dilakukan secara kredit. Adapun bentuk jurnal pembeliaan adalah sebagai berikut :

Tgl No Faktur

Kreditur Tgl Faktur

Termin Ref Jumlah Debit Pembelian Kredit Hutang Dagang

Keterangan:

1. Kolom tanggal diisi dengan tanggal pencatatan transaksi 2. Kolom No Faktur diisi dengan nomor faktur yang diterima 3. Kolom Tgl faktur diisi dengan tanggal faktur

4. Kolom termin diisi dengan syarat pembayaran

5. Kolom referensi diisi dengan tanda cek data yang bersangkutan dicatat ke dalam buku besar

6. Kolom Jumlah diisi dengan jumlah-jumlah pembelian barang dagang secara kredit

Jurnal Umum (General Journal)

Jurnal umum adalah jurnal yang digunakan untuk mencatat transaksi-transaksi yang tidak bisa dicatat ke dalam jurnal khusus yang telah dijelaskan di atas seperti jurnal penerimaan kas, jurnal penjualan, jurnal pengeluaran kas, jurnal pembelian.

Bentuk jurnal umum :

Tgl No Bukti Keterangan Ref Debet Kredit

Keterangan :

1. Kolom tanggal diisi dengan tanggal terjadinya transaksi 2. Kolom nomor bukti diisi dengan nomor dokumen transaksi

3. Kolom keterangan diisi dengan nama akun yang didebet atau dikredit 4. Kolom ref diisi dengan tanda cek apabila sudah diposting ke buku besar

5. Kolom Debet diisi dengan jumlah yang harus didebet 6. Kolom kredit diisi dengan jumlah yang harus dikredit

Pencatatan dari dokumen ke buku jurnal khusus dilakukan setiap terjadinya transaksi. Transaksi yang harus dibukukan adalah transaksi bisnis seperti penjualan, pembelian, penerimaan kas, pengeluaran kas, pembayaran beban.

MEMBUKUKAN TRANSAKSI KEUANGAN

Kebanyakan UMKM hanya mencatat jumlah uang yang diterima dan dikeluarkan, jumlah barang yang dibeli dan dijual dan jumlah hutang/piutang. Namun pencatatan itu hanya sebatas pengingat saja dan tidak dilakukan dengan format yang sesuai untuk menyusun laporan keuangan sesuai dengan prinsip akuntansi yang berlaku secara umum.

Dari pencatatan sederhana tersebut UMKM dapat diarahkan untuk mencatat transaksi bisnis sesuai dengan standar akuntansi yang berlaku secara umum.

Cara membuat pembukuan secara sederhana : 1. Proses pengklasifikasian transaksi

Langkah awal adalah mengklasifikasi jenis transaksi ke dalam penjualan, pembelian, pengeluaran, penerimaan kas, utang dan lainnya untuk memudahkan posting transaksi harian.

2. Proses mencatat dan merangkum

Mulai mencatat dari sumber transaksi seperti bon, nota, faktur, kuitansi ke dalam jurnal. Jurnal dapat berupa jurnal umum ataupun jurnal khusus.

3. Proses menginterpretasikan dan melaporkan

Langkah selanjutnya adalah membuat kesimpulan dari kegiatan atau pelaporan keuangan sebelumnya. Dengan membuat laporan keuangan laba rugi dapat diketahui apakah perusahaan mengalami keuntungan ataupun kerugian dan informasi lainnya yang berguna untuk pengambilan keputusan di masa yang akan datang.

BAB III

METODE PELAKSANAAN

3.1 LANGKAH-LANGKAH/ TAHAPAN PELAKSANAAN

Ada beberapa metode untuk mengajar atau mengadakan pelatihan, seperti yang dikutip dari Nana Sudjana (2010) yaitu : Metode ceramah, Metode Tanya Jawab, Metode Diskusi, Metode Resitasi, Metode Kerja Kelompok, Metode Demonstrasi dan Eksperimen, Metode sosiodrama (role-playing), Metode problem solving, Metode sistem regu (team teaching), Metode latihan (drill), Metode karyawisata (Field-trip), Metode survai masyarakat, dan Metode simulasi. Masing-masing metode mempunyai kelemahan dan kelebihan.

Pada PKM kali ini tim akan menggunakan berbagai kombinasi metode untuk melakukan pelatihan Akuntansi Dasar yaitu Metode Ceramah, metode Tanya jawab, metode diskusi, dan metode latihan.

Metode ceramah adalah pelatihan dengan memberikan penjelasan-penjelasan kepada peserta pelatihan. Kebanyakan porsi bicara akan didominasi oleh pelatih dalam hal ini adalah tim Pengabdian Kepada Masyarakat Universitas Tarumanagara.

Metode Diskusi akan memberikan kesempatan bagi peserta pelatihan untuk melakukan diskusi atas materi yang diberikan. Pelatihan akan berlangsung dua arah sehingga memungkinkan peserta untuk berdiskusi mengenai materi pelatihan yang diberikan.

Metode Tanya jawab akan memberikan kesempatan bagi peserta untuk mengajukan pertanyaan apabila ada yang tidak jelas atau butuh penjelasan lebih lanjut.

Metode latihan memberikan kesempatan bagi peserta pelatihan untuk latihan soal- soal yang menggambarkan situasi di dunia kerja. Kemungkinan akan diberikan soal-soal Latihan langsung yang sesuai dengan praktek di lapangan atau dapat juga menggunakan kondisi nyata yang sedang terjadi di CV Amadeus Jaya Makmur terutama kondisi nyata yang berhubungan dengan transaksi yang terjadi di perusahaan.

3.2 PARTISIPASI MITRA DALAM KEGIATAN PKM

Pada saat tim Pengabdian Kepada Masyarakat Universitas Tarumanagara berdiskusi dengan pimpinan CV Amadeus Jaya Makmur maka disepakati akan dilakukan pelatihan akuntansi dasar terlebih dulu, dan akan dilanjutkan pada semester berikutnya mengenai pelatihan akuntansi perpajakan, pembuatan SOP. Pimpinan Perusahaan akan berkomitmen untuk meminta karyawannya mengikuti pelatihan yang diadakan nanti pada tanggal 6, 13 dan 20 Maret 2021 melalui platform yang akan dibicarakan selanjutnya. Dan pimpinan perusahaan berharap nantinya perusahaan dapat menjalankan hasil pelatihan yang dilakukan.

3.3 KEPAKARAN DAN PEMBAGIAN TUGAS TIM

Pelatihan dilaksanakan oleh Tim Pengabdian Kepada Masyarakat Universitas Tarumanagara yaitu ketua pengusul dan 1 (satu) anggota dosen pengusul dan 1 (satu) orang anggota mahasiswa .

Ketua dan anggota Tim Pengabdian Kepada Masyarakat Universitas Taumanagara adalah Dosen Tetap di Fakultas Ekonomi, Jurusan Akuntansi yang sehari- hari mengajar mata kuliah Akuntansi Dasar, Akuntansi Keuangan Menengah , Akuntansi Keuangan Lanjutan, dan Akuntansi Perpajakan. Ketua dan anggota dosen juga terlibat aktif dalam melakukan pelatihan pembukuan ke berbagai perusahaan dengan bantuan dana dari Lembaga Penelitian dan Pengadian kepada Masyarakat Universitas Tarumanagara. Selain itu Ketua dan Anggota telah memperoleh sertifikasi dosen di bidang keahlian yang dimiliki sehingga memungkinkan untuk melakukan pelatihan akuntansi dasar yang diusulkan.

.Anggota mahasiswa adalah mahasiswa Universitas Tarumanagara semester 4(empat) yang nantinya akan membantu dalam pembuatan materi pelatihan sekaligus juga membantu pelaksanaan pelatihan akuntansi dasar yang akan dilakukan oleh tim PKM Untar.

BAB IV

HASIL DAN LUARAN YANG DICAPAI

Modul Akuntansi Dasar untuk CV Amadeus Jaya Makmur ini terdiri dari 2 modul yaitu : 1. Modul 1, modul ini berisi Perkenalan kepada Akuntansi yang meliputi :pengertian

mengenai akuntansi, pihak yang membutuhkan informasi akuntansi, persamaan dasar akuntansi.

2. Modul 2, modul ini membahas Akuntansi pada perusahaan jasa, cara menjurnal, siklus akuntansi, laporan keuangan perusahaan jasa, disertai soal Latihan

3. Modul 3, berisi Akuntansi pada perusahaan dagang, termasuk jurnal khusus yang sering digunakan di perusahaan dagang

Pelatihan berlangsung selama 3 (tiga) kali secara daring dengan menggunakan platform Google meet.

4.1 Pelatihan I

Pelatihan dilakukan pada hari Sabtu, 6 Maret 2021 pukul 13.00 sampai dengan 16.00. Dalam pelatihan ini , Tim Pengabdian Kepada Masyarakat Universitas Tarumanagara menjelaskan materi yang terdapat pada modul 1.

Pertama-tama yang dibahas adalah pengertian akuntansi, pihak-pihak yang membutuhkan akuntansi dan tujuan dilakukannya akuntansi. Adapun pengertian akuntansi adalah sebuah proses untuk mencatat, mengklasifikasikan, melaporkan transaksi bisnis yang dilakukan oleh pelaku bisnis dengan tujuan menyediakan informasi sebagai dasar untuk pengambilan keputusan. Pelaku bisnis yang dimaksud dapat berupa perusahaan pribadi yang dimiliki oleh pribadi , perusahaan yang sudah berstatus badan hukum seperti Firma, PT (perseroan terbatas), dan CV (perusahaan comanditer). Informasi yang disediakan meliputi informasi keuangan yang dapat digunakan sebagai dasar pengambilan keputusan. Yang membutuhkan informasi yang disediakan oleh akuntansi adalah pihak eksternal dan pihak internal perusahaan. Pihak internal terdiri dari pihak manajemen meliputi semua bagian yang ada di dalam perusahan, misalnya bagian pemasaran, keuangan, sumber daya manusia.

Selain itu pihak internal perusahaan juga meliputi pemilik perusahaan dan karyawan, Semua pihak internal ini berkepentingan atas laporan keuangan yang sudah disusun sebagai informasi keuangan yang dilakukan oleh akuntan di perusahaan. Pihak eksternal perusahaan meliputi pihak pemerintah yang berkepentingan terhadap pajak yang disetorkan oleh perusahaan, pihak kreditor yang meminjamkan uang/dana kepada perusahaan, pihak

pelanggan, pihak investor yang berkepentingan mengenai kelangsungan hidup perusahaan untuk melakukan investasi terutama di perusahaan yang bersifat publik (yang sudah menawarkan sahamnya kepada public di Bursa Efek Indonesia.

Informasi keuangan yang disusun mengikuti standar akuntansi yang dilakukan secara umum yaitu Standar Akuntansi Keuangan yang berlaku di Indonesia, atau Standar Akuntansi Keuangan ETAP untuk skala perusahaan yang UMKM. Hasil keluaran dari informasi yang disusun sesuai dengan SAK atau SAK ETAP ini adalah laporan keuangan. Laporan keuangan ada lima : laporan laba rugi, laporan perubahan ekuitas, laporan neraca, laporan arus kas, dan catatan atas laporan keuangan (IAI, 2009). Di mana masing-masing laporan keuangan disusun berdasarkan transaksi bisnis dari pelaku bisnis.

Dari segi barang/jasa yang ditawarkan maka perusahaan dapat dibagi menjadi perusahaan jasa dan perusahaan dagang. Perusahaan jasa adalah perusahaan yang menjual jasa kepada pelanggannya seperti konsultan pajak, aktuaria, notaris, dan lainnya. Sedangkan perusahaan dagang adalah perusahaan yang menjual barang untuk kelangsungan hidup perusahaannya. Perusahaan dagang tidak memproduksi sendiri barangnya melainkan memperolehnya dengan cara membelinya dan menjualnya Kembali dengan mendapatkan keuntungan. Perusahaan dagang sangat banyak di Indonesia. Satu jenis perusahaan lagi adalah perusahaan manufaktur, namun Tim Pengabdian Kepada masyarakat Untar tidak memasukkannya di dalam modul ini mengingat perusahaan manufaktur memiliki beberapa hal yang cukup berbeda dengan perusahaan jasa dan perusahaan dagang. Perusahaan manufaktur adalah perusahaan yang memproduksi sendiri barang dan menjualnya dalam bentuk barang jadi, sehingga proses akuntansi dari perusahaan manufaktur sedikit lebih komplek apabila dibandingkan dengan perusahaan jasa dan perusahaan dagang.

Terakhir Tim Pengabdian Kepada Masyarakat Untar memberikan materi persamaan dasar akuntansi yang disertai contoh soal sebagai pengantar untuk memasuki modul berikutnya. Persamaan dasar akuntansi sering disebut sebagai Accounting Equation ini adalah dasar untuk belajar lebih jauh mengenai akuntansi. Sebelum memulai proses penjurnalan maka mempelajari persamaan dasar akuntansi ini akan sangat membantu pemahaman para peserta pelatihan.

4.2 Pelatihan II

Pelatihan ke-2 dilakukan pada Senin, 8 Maret 2021 pk 14.00-17.00 secara daring melalui platform google meet. Pelatihan ke-2 menggunakan modul 2 yang berisi mengenai Akuntansi pada Perusahaan Jasa.

Pertama-tama dijelaskan mengenai siklus akuntansi. Akuntansi adalah sebuah siklus, dimulai dari transaksi binis, lalu transaksi bisnis dicatat dalam jurnal transaksi atau yang lebih dikenal dengan jurnal umum, kemudian dari jurnal umum diposting ke dalam buku besar dan buku pembantu. Buku pembantu sendiri sebenarnya sangat dipakai delam praktek, hanya saja jarang diajarkan secara teori. Karena itu tim Pengabdian kepada masyarakat Untar kali ini juga menjelaskan mengenai buku pembantu. Buku pembantu yang biasanya dipakai dalam praktek adalah buku pembantu piutang, buku pembantu hutang, buku pembantu aktiva tetap. Selanjutnya saldo-saldo dalam buku besar dikumpulkan dalam sebuah catatan yang disebut neraca saldo . Apabila pada akhir periode akuntansi ada temuan-temuan baru maka dilakukan jurnal penyesuaian. Selain itu jurnal penyesuaian memang diperlukan supaya penyajian laporan keuangan itu akurat pada tanggalnya. Dari jurnal penyesuaian , disusunlah neraca saldo setelah penyesuaian dan dimasukkan ke dalam alat bantu yang disebut kertas kerja atau neraca lajur. Neraca lajur ini akan membantu penyusunan laporan keuangan.

Laporan keuangan adalah tujuan akhir dari siklus akuntansi, namun karena ini siklus maka untuk memulai periode berikutnya perlu dibuat jurnal penutup. Semua perkiraan yang ada di laporan laba rugi perlu ditutup untuk memulai periode berikutnya. Adapun siklus akuntansi disajikan di bawah ini :

Transaksi Bisnis

Jurnal umum

Buku besar dan buku pembantu

Jurnal penyesuaian

Neraca Saldo setelah penyesuaian

Neraca Lajur

Laporan keuangan

Jurnal Penutup Gambar 2 Siklus Akuntansi

Setelah menjelaskan tentang siklus akuntansi, Tim Pengabdian Kepada Masyarakat Untar menjelaskan konsep debet dan kredit dari suatu akun. Debit dan kredit merupakan konsep yang paling mendasar dalam akuntansi karena mewakili dua sisi dari setiap transaksi yang tercatat dalam sistem akuntansi. Debet menunjukkan saldo harta atau beban , bila harta atau beban bertambah maka akan menambah saldo debet, bila harta atau beban berkurang maka akan menambah saldo kredit. Kredit menunjukkan saldo hutang, modal dan pendapatan, bila hutang, modal dan pendapatan bertambah maka akan menambah saldo kredit dan bila hutang, modal dan pendapatan berkurang maka akan menambah saldo debet. Setiap transaksi yang kita lakukan akan berpengaruh pada lebih dari satu transaksi , dengan kata lain jika ada yang ditambah pasti ada yang dikurangi supaya seimbang. Misalnya : Harta bertambah debit, berkurang kredit, Hutang bertambah kredit, berkurang debit, Modal bertambah kredit, berkurang debit, Pendapatan bertambah kredit, berkurang debit,

Harta atau asset adalah sesuatu yang mempunyai manfaat di masa yang akan datang.

Contoh harta : kas, bank, persediaan, barang dagang, peralatan, perlengkapan, mesin, kendaraan, dan sebagainya. Hutang adalah kewajiban atau klaim atas perusahaan oleh pihak di luar perusahaan, contohnya : hutang dagang, hutang gaji, hutang bank, dan lainnya. Ekuitas adalah klaim terhadap perusahaan oleh pemilik. Ekuitas dipengaruhi oleh beberapa hal seperti : pendapatan, beban, dividen (untuk perusahaan yang berbentuk PT) dan prive untuk perusahaan non PT. Pendapatan akan menambah ekuitas. Beban akan mengurangi ekuitas. Dividen akan mengurangi ekuitas, demikian juga dengan prive (penarikan pribadi oleh pemilik perusahaan).

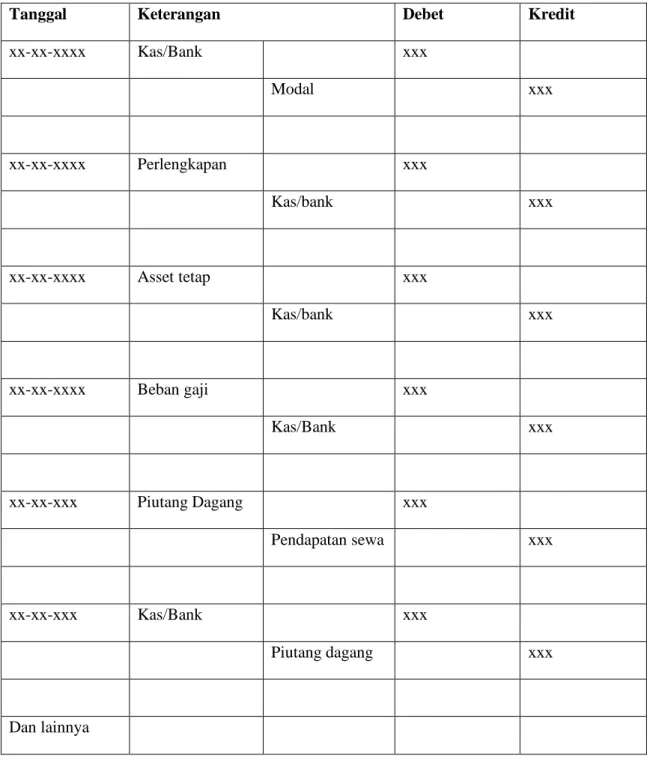

Setelah menjelaskan konsep debet dan kredit ini maka selanjutnya tim pengadian masyarakat Untar menjelaskan mengenai proses penjurnalan. Berikut ini contoh penjurnalan yang dilakukan di perusahan jasa :

Tabel 1. Jurnal Umum

Tanggal Keterangan Debet Kredit

xx-xx-xxxx Kas/Bank xxx

Modal xxx

xx-xx-xxxx Perlengkapan xxx

Kas/bank xxx

xx-xx-xxxx Asset tetap xxx

Kas/bank xxx

xx-xx-xxxx Beban gaji xxx

Kas/Bank xxx

xx-xx-xxx Piutang Dagang xxx

Pendapatan sewa xxx

xx-xx-xxx Kas/Bank xxx

Piutang dagang xxx

Dan lainnya

Dari jurnal umum akan diposting ke buku besar dan dilanjutkan ke neraca saldo, kemudian membuat jurnal penyesuaian dan neraca saldo setelah penyesuaian, setelah itu akan dilanjutkan ke pembuatan neraca lajur dan laporan keuangan. Berikut ini adalah contoh laporan keuangan perusahaan jasa :

PT XXX Laporan Laba Rugi

Untuk tahun yang berakhir 31 Des 20XX

Pendapatan jasa xxx

-/- Beban-beban (xxx)

Laba Bersih xxx

Gambar 3 Laporan Laba Rugi

4.3 Pelatihan III

Pelatihan ke-3 dilakukan pada Selasa, 9 Maret 2021 pk 14.00-17.00 secara daring dengan menggunakan platform google meet. Pelatihan ke-3 membahas modul 3 yang berisi Akuntansi perusahaan dagang. Dimulai dengan menjelaskan mengenai jurnal umum perusahaan dagang dengan menggunakan transaksi yang mirip dengan dunia kerja. Perusahaan dagang akan melakukan pembelian terlebih dulu baru kemudian melakukan penjualan. Pembelian barang dagang dapat dilakukan dengan tunai ataupun secara kredit. Apabila pembelian dilakukan secara kredit maka akan ada syarat kredit yang ditetapkan. Misalnya 2/10, n/30 yang berarti bahwa apabila pembayaran dilakukan dapat 10 hari maka pembeli akan mendapatkan diskon pembelian sebesar 2 persen dan pembayaran paling lambat dilakukan 30 hari setelah tanggal transaksi.

Pembeli dapat melakukan retur pembelian yaitu pengembalian barang yang dibeli apabila barang yang dibeli tidak sesuai dengan spesifikasi yang diharapkan atau rusak.

Penjualan dapat dilakukan secara tunai maupun kredit. Apabila penjualan dilakukan secara kredit maka akan ada syarat kredit seperti 2/10, n/30 yang artinya bila pembayaran dilakukan dalam waktu 10 hari setelah tanggal transaksi maka penjual akan memberikan potongan penjualan sebesar 2 persen dan pembayaran paling lambat dilakukan dalam 30 hari setelah tanggal transaksi.

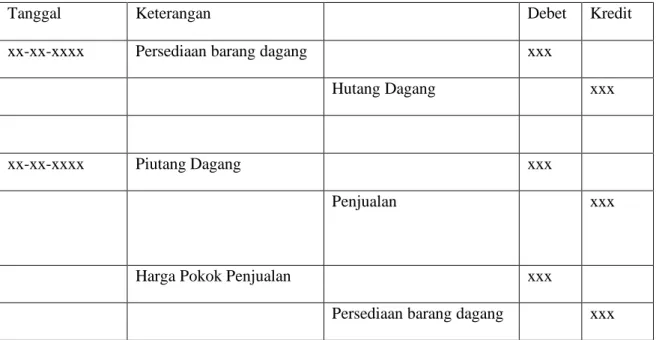

Persediaan barang dagang dapat dicatat dengan dua metode yaitu metode periodik dan perpetual, perbedaan kedua metode dalam pernjurnalan dapat dilihat di bawah ini :

Tabel 2. Jurnal perusahaan dagang dengan metode periodik

Tanggal Keterangan Debet Kredit

xx-xx-xxxx Pembelian xxx

Hutang Dagang xxx

xx-xx-xxxx Piutang Dagang xxx

Penjualan xxx

Tabel 3. Jurnal perusahaan dagang dengan metode perpetual

Tanggal Keterangan Debet Kredit

xx-xx-xxxx Persediaan barang dagang xxx

Hutang Dagang xxx

xx-xx-xxxx Piutang Dagang xxx

Penjualan xxx

Harga Pokok Penjualan xxx

Persediaan barang dagang xxx

Selain menjelaskan mengenai jurnal umum perusahaan dagang, tim pengabdian kepada masyarakat Untar juga menjelaskan tentang jurnal khusus yang sering dipakai di perusahaan dagang. Ada beberapa jurnal khusus dalam akuntansi perusahaan dagang yaitu : jurnal penerimaan kas, jurnal penjualan, jurnal pengeluaran kas, jurnal pembelian dan jurnal umum.

Jurnal penerimaan kas adalah jurnal yang digunakan untuk mencatat transaksi-transaksi yang berhubungan dengan penerimaan kas. Contoh bentuk jurnal penerimaan kas adalah :

Tabel 4. Jurnal Khusus Penerimaan Kas Tgl No

BKM

Ket REf Perkiraan yang dikredit Perkiraan yang didebet

Penjualan Piutang Serba serbi Potongan Kas dagang Akun Jumlah Penjualan

Jurnal penjualan adalah jurnal yang digunakan untuk mencatat transaksi penjualan barang dagang yang dilakukan secara kredit. Contoh jurnal khusus penjualan dapat dilihat di tabel berikut ini :

Tabel 5. Jurnal Khusus Penjualan

Tgl No Faktur Debitur Tgl Faktur Termin Ref Jumlah debit piutang dagang

Kredit Penjualan

Jurnal berikutnya yang dibahas adalah jurnal khusus pengeluaran kas. Jurnal pengeluaran kas digunakan untuk mencatat transaksi-transaksi yang berhubungan dengan pengeluaran kas. Contoh bentuk jurnal pengeluaran kas adalah sebagai berikut :

Tabel 6. Jurnal Khusus Pengeluaran Kas Tgl No

BKK

Ket Ref Perkiraan yang didebit Perkiraan yang dikredit Pembelian Hutang

Dagang

Serba serbi Potongan Pembelian

Kas Akun Jumlah

Jurnal pembelian adalah jurnal yang digunakan untuk mencatat transaksi pembelian barang dagang yang dilakukan secara kredit. Adapun bentuk jurnal pembelian adalah sebagai berikut :

Tabel 7. Jurnal Khusus Pembelian Tgl No Faktur Kreditur Tgl

Faktur

Termin Ref Jumlah Debit Pembelian Kredit Hutang Dagang

Apabila ditemukan transaksi yang tidak dapat dimasukkan ke dalam jurnal khusus yang di atas maka akan dimasukkan ke dalam jurnal umum.

Hasil akhir dari siklus akuntansi adalah menyediakan informasi keuangan yang berbentuk laporan keuangan. Pada dasarnya ada sedikit perbedaan antara laporan keuangan perusahaan dagang dengan perusahaan jasa, terutama di laporan laba rugi yang dapat dilihat di gambar di bawah ini :

PT XXX Laporan Laba Rugi

Untuk tahun yang berakhir 31 Des 20XX

Penjualan xxx

Retur Penjualan (xxx)

Potongan Penjualan (xxx)

Penjualan bersih xxx

Harga Pokok Penjualan (xxx)

Laba Kotor xxx

-/- Beban Penjualan (xxx)

-/- Beban Administrasi dan Umum xxx

Laba Bersih xxx

Gambar 4

Laporan Laba Rugi Perusahaan Dagang

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Kegiatan PKM dilakukan dalam bentuk pelatihan yang dilakukan secara daring dengan platform google meet . Berdasarkan hasil kegiatan pelatihan yang dilakukan dapat disimpulkan bahwa pihak mitra CV Amadeus Jaya Makmur dapat memahami pelatihan akuntansi dasar yang diberikan. Pelatihan akuntansi dasar ini akan menjadi bekal untuk mitra dalam melakukan pembukuan di perusahaannya .Selanjutnya pihak mitra menyambut dengan baik kerjasama untuk melakukan pelatihan berikutnya yaitu pelatihan akuntansi perpajakan.

5.2 SARAN

Diharapkan bahwa hasil pelatihan sungguh-sungguh dapat diterapkan secara konsisten dan tim PKM Untar akan memantau perkembangan selanjutnya. Di semester depan akan dilakukan pelatihan akuntansi perpajakan bagi CV Amadeus Jaya Makmur untuk mendampingi inklusi pajak bagi para pelaku dunia usaha.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan. Jakarta.

Sandra, A., Hanif, R. I. Arfianti, dan P. Apriwenni (2019). Pendampingan Pajak UMKM: Masalah dan Solusinya. Academics in Action Journal, Volume 1, Number 1, 2019, 1-7. DOI: http://dx.doi.org/10.33021/aia.v1i1.737

Sudjana, Nana (2010) . Dasar-dasar Proses Belajar, Bandung. Sinar Baru.

Republik Indonesia (2008). Undang-undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah.

Lampiran 1 Dokumentasi

Lampiran 2. Artikel untuk Serina (Luaran Wajib)

Hasil PKM*

PELATIHAN AKUNTANSI DASAR PADA CV AMADEUS JAYA MAKMUR

Viriany1, Henny Wirianata2

1Fakultas Ekonomi dan Bisnis, Universitas Tarumanagara Jakarta Surel : [email protected]

2 Fakultas Ekonomi dan Bisnis, Universitas Tarumanagara Jakarta Surel :[email protected]

ABSTRAK

CV Amadeus Jaya Makmur merupakan salah satu badan usaha yang baru didirikan di tahun 2020. Badan ini didirikan untuk melakukan perdagangan secara eceran, Sehubungan dengan target penerimaan pajak oleh pemerintah maka setiap usaha baik badan maupun wajib pajak orang pribadi akan dituntut untuk memperbaiki pelaporan keuangannya di masa yang akan datang. PP No.23 mengijinkan untuk perusahaan membayar pajak atas usahanya sebesar 0,5% dari peredaran brutonya selama perusahaan tersebut mempunyai peredaran bruto di bawah Rp 4.8 Milyar setahun atau dikategorikan sebagai UMKM.

Mengacu kepada hal di atas maka pembukuan sangat penting untuk dilakukan oleh perusahaan termasuk UMKM. Pembukuan dapat dilakukan secara sederhana bila diperlukan. Melalui pembukuan sederhana UMKM dapat memiliki arsip atas usaha yang dilakukan dan memiliki data historis atas usahanya.

Pembukuan juga berguna pada saat pemeriksaan pajak dilakukan. Sayangnya UMKM seringkali mengabaikan pembukuan karena minimnya pengetahuan dan dana. Melalui pendekatan yang dilakukan kepada UMKM maka pihak UMKM meminta pihak Tim PKM Untar untuk melakukan pelatihan Akuntansi Dasar kepada UMKM. Pelatihan yang dilakukan meliputi pembukuan sesuai dengan prinsip akuntansi yang berlaku secara umum seperti siklus akuntansi, akuntansi perusahaan jasa, akuntansi perusahaan dagang dan pelaporan akuntansi. Pelatihan dilakukan selama 3(tiga) kali selama bulan Maret 2021 dan berlangsung dengan baik.

Kata Kunci: Pelatihan, Akuntansi Dasar

ABSTRACT

CV Amadeus Jaya Makmur is one of the new business entities established in 2020. This agency was established to conduct retail trade. In connection with the tax revenue target by the government, every business, both corporate and individual taxpayers, will be required to improve its financial reporting in the future. which will come. PP No.23 allows companies to pay taxes on their business of 0.5% of their gross circulation as long as the company has a gross turnover of less than IDR 4.8 billion a year or is categorized as MSMEs. Referring to the above, bookkeeping is very important for companies, including MSMEs. Bookkeeping can be done simply when needed. Through simple bookkeeping, MSMEs can have records of their businesses and have historical data for their businesses. Bookkeeping is also useful when tax audits are carried out. Unfortunately, MSMEs often ignore bookkeeping due to lack of knowledge and

funds. Through the approach taken to MSMEs, the UMKM asked the Untar PKM Team to conduct Basic Accounting training for MSMEs. The training includes Accounting Principles in accordance with generally accepted accounting principles such as the accounting cycle, service company accounting, trading company accounting and accounting reporting. Training was conducted three times in March 2021, and it went well.

Keywords: Training, Accounting Principles

1. PENDAHULUAN

CV Amadeus Jaya Makmur baru didirikan pada awal Januari 2020. CV ini bergerak di bidang penjualan lens cleaner (pembersih lensa kacamata). Sebelumnya penjualan dilakukan secara pribadi oleh pemilik perusahaan dan tidak mempunyai badang khusus. Untuk ketertiban pembukuan dan perpajakan maka pemilik mendirikan badan usaha yang bernama CV Amadeus Jaya Makmur.

Sementara ini omzet penjualan masih berada di bawah 4,8 Milyar setahun sehingga masih dikategorikan sebagai UMKM dan membayar pajak dengan menggunakan Peraturan Pemerintah No.23 tahun 2018. Dibawah Peraturan Pemerintah No 23 ini maka CV Amadeus akan dikenakan pajak penghasilan sebesar 0.5% sebulan yang dihitung dari total pendapatan bruto bulan yang bersangkutan.

Struktur organisasi CV Amadeus Jaya Makmur adalah sebagai berikut :

Gambar 1

Struktur Organisasi CV Amadeus Jaya Makmur

Adapun uraian pekerjaan yang dilakukan oleh masing-masing karyawan adalah sebagai berikut:

Kepala Sales

4. Kepala Sales membawahi 2 orang sales

5. Kepala Sales merangkap sales juga di area yang berbeda dengan kedua sales lainnya 6. Bertugas melakukan penjualan dan memantau penjualan yang dilakukan oleh sales Administrasi Penjualan :

7. Membuat faktur penjualan

8. Merekap penjualan secara sederhana 9. Menagih piutang

10. Koodinasi dengan sales untuk beberapa hal seperti pemberian diskon, barang promosi 11. Mengawasi Gudang

12. Mencatat persediaan di Gudang

Direktur

Kepala Sales Administrasi Penjualan

Administrasi lainnya

Administrasi lainnya : 1. Mencatat pembelian

2. Mencatat pengeluaran dan penerimaan kas kecil 3. Mencatat pengeluaran dan penerimaan bank 4. Bertugas sebagai kasir

5. Membuat faktur pembelian

6. Melunasi hutang dengan persetujuan Direktur

Total Karyawan yang ada di CV Amadeus berjumlah 5 orang.

Sebagai CV baru, masih banyak hal yang perlu dilengkapi di CV ini. Tim Pengabdian Kepada Masyarakat Universitas Tarumanagara akan memulai dulu dari Pelatihan Akuntansi Sederhana di semester ini. Di semester – semester berikutnya dapat dilakukan penyusunan Standar Operasional Prosedur dan pelatihan akuntansi perpajakan, atau bahkan dapat mengajukan pelatihan software akuntansi apabila memungkinkan.

Sandra, et. al. (2019) melakukan kegiatan PKM dalam bentuk pendampingan bagi UMKM. Kegiatan PKM tersebut dalam bentuk pembuatan pembukuan sederhana bagi wajib pajak UMKM di wilayah Pulo Gadung. Dalam kegiatannya tersebut, Sandra, et. al. (2019) mendapatkan respon positif dari para pelaku UMKM sehingga meningkatkan pemahaman para pelaku usaha UMKM. Kegiatan PKM dari Tim Untar juga akan melakukan hal yang sama, di mana kegiatan PKM dilakukan dengan memberikan pelatihan akuntansi dasar sebagai salah satu bentuk pendampingnan bagi UMKM.

2. METODE PELAKSANAAN

Berdasarkan hasil observasi awal dan diskusi yang dilakukan tim PKM Untar dengan pihak perusahaan maka tim PKM Untar menawarkan solusi untuk Melakukan pelatihan Akuntansi Dasar. Karena kondisi pandemi Covid 19 yang tidak memungkinkan untuk melakukan pelatihan secara luring (tatap muka) maka pelatihan akan dilakukan secara daring (online) dengan menggunakan platform Zoom atau Google meet atau Microsoft Teams.

Pelatihan akan dilakukan sebanyak 3 kali yaitu:

4. Tanggal 6 Maret 2021, waktu pelatihan 3 jam.

5. Tanggal 8 Maret 2021, waktu pelatihan 3 jam.

6. Tanggal 9 Maret 2021, waktu pelatihan 3 jam.

Tim PKM Untar menggunakan beberapa metode untuk memberikan pelatihan yaitu : metode ceramah, tanya jawab, diskusi , metode latihan. Menurut Sudjana (2010) masih ada beberapa metode pelatihan lain seperti demonstrasi dan eksperimen, sosiodrama (role playing), mungkin tidak cocok untuk diterapkan di pelatihan akuntansi dasar yang dilakukan ini. Tim PKM Untar lebih banyak menggunakan latihan soal yang menggambarkan praktek di dunia nyata yang akan dihadapi oleh CV Amadeus. Materi pelatihan disampaikan dalam bentuk webinar singkat, di mana CV Amadeus akan menerima materi pelatihan dalam bentuk PDF dari luaran PKM yang dihasilkan. Luaran PKM yang dihasilkan adalah Modul Akuntansi Dasar yang terdiri dari 2 (dua) modul.

3. HASIL DAN PEMBAHASAN

Modul Akuntansi Dasar untuk CV Amadeus Jaya Makmur ini terdiri dari 2 modul yaitu : Modul 1, modul ini berisi Perkenalan kepada Akuntansi yang meliputi :pengertian mengenai akuntansi, pihak yang membutuhkan informasi akuntansi, persamaan dasar akuntansi.

Modul 2, modul ini membahas Akuntansi pada perusahaan jasa, cara menjurnal, siklus akuntansi, laporan keuangan perusahaan jasa, disertai soal Latihan

Modul 3, berisi Akuntansi pada perusahaan dagang, termasuk jurnal khusus yang sering digunakan di perusahaan dagang

Pelatihan berlangsung selama 3 (tiga) kali secara daring dengan menggunakan platform Google meet.

a. Pelatihan I

Pelatihan dilakukan pada hari Sabtu, 6 Maret 2021 pukul 13.00 sampai dengan 16.00. Dalam pelatihan ini , Tim Pengabdian Kepada Masyarakat Universitas Tarumanagara menjelaskan materi yang terdapat pada modul 1.

Pertama-tama yang dibahas adalah pengertian akuntansi, pihak-pihak yang membutuhkan akuntansi dan tujuan dilakukannya akuntansi. Adapun pengertian akuntansi adalah sebuah proses untuk mencatat, mengklasifikasikan, melaporkan transaksi bisnis yang dilakukan oleh pelaku bisnis dengan tujuan menyediakan informasi sebagai dasar untuk pengambilan keputusan. Pelaku bisnis yang dimaksud dapat berupa perusahaan pribadi yang dimiliki oleh pribadi , perusahaan yang sudah berstatus badan hukum seperti Firma, PT (perseroan terbatas), dan CV (perusahaan comanditer). Informasi yang disediakan meliputi informasi keuangan yang dapat digunakan sebagai dasar pengambilan keputusan. Yang membutuhkan informasi yang disediakan oleh akuntansi adalah pihak eksternal dan pihak internal perusahaan. Pihak internal terdiri dari pihak manajemen meliputi semua bagian yang ada di dalam perusahan, misalnya bagian pemasaran, keuangan, sumber daya manusia.

Selain itu pihak internal perusahaan juga meliputi pemilik perusahaan dan karyawan, Semua pihak internal ini berkepentingan atas laporan keuangan yang sudah disusun sebagai informasi keuangan yang dilakukan oleh akuntan di perusahaan. Pihak eksternal perusahaan meliputi pihak pemerintah yang berkepentingan terhadap pajak yang disetorkan oleh perusahaan, pihak kreditor yang meminjamkan uang/dana kepada perusahaan, pihak pelanggan, pihak investor yang berkepentingan mengenai kelangsungan hidup perusahaan untuk melakukan investasi terutama di perusahaan yang bersifat publik (yang sudah menawarkan sahamnya kepada public di Bursa Efek Indonesia.

Informasi keuangan yang disusun mengikuti standar akuntansi yang dilakukan secara umum yaitu Standar Akuntansi Keuangan yang berlaku di Indonesia, atau Standar Akuntansi Keuangan ETAP untuk skala perusahaan yang UMKM. Hasil keluaran dari informasi yang disusun sesuai dengan SAK atau SAK ETAP ini adalah laporan keuangan. Laporan keuangan ada lima : laporan laba rugi, laporan perubahan ekuitas, laporan neraca, laporan arus kas, dan catatan atas laporan keuangan (IAI, 2009). Di mana masing-masing laporan keuangan disusun berdasarkan transaksi bisnis dari pelaku bisnis.

Dari segi barang/jasa yang ditawarkan maka perusahaan dapat dibagi menjadi perusahaan jasa dan perusahaan dagang. Perusahaan jasa adalah perusahaan yang menjual jasa kepada pelanggannya seperti konsultan pajak, aktuaria, notaris, dan lainnya. Sedangkan perusahaan dagang adalah perusahaan yang menjual barang untuk kelangsungan hidup

perusahaannya. Perusahaan dagang tidak memproduksi sendiri barangnya melainkan memperolehnya dengan cara membelinya dan menjualnya Kembali dengan mendapatkan keuntungan. Perusahaan dagang sangat banyak di Indonesia. Satu jenis perusahaan lagi adalah perusahaan manufaktur, namun Tim Pengabdian Kepada masyarakat Untar tidak memasukkannya di dalam modul ini mengingat perusahaan manufaktur memiliki beberapa hal yang cukup berbeda dengan perusahaan jasa dan perusahaan dagang. Perusahaan manufaktur adalah perusahaan yang memproduksi sendiri barang dan menjualnya dalam bentuk barang jadi, sehingga proses akuntansi dari perusahaan manufaktur sedikit lebih komplek apabila dibandingkan dengan perusahaan jasa dan perusahaan dagang.

Terakhir Tim Pengabdian Kepada Masyarakat Untar memberikan materi persamaan dasar akuntansi yang disertai contoh soal sebagai pengantar untuk memasuki modul berikutnya. Persamaan dasar akuntansi sering disebut sebagai Accounting Equation ini adalah dasar untuk belajar lebih jauh mengenai akuntansi. Sebelum memulai proses penjurnalan maka mempelajari persamaan dasar akuntansi ini akan sangat membantu pemahaman para peserta pelatihan.

b. Pelatihan II

Pelatihan ke-2 dilakukan pada Senin, 8 Maret 2021 pk 14.00-17.00 secara daring melalui platform google meet. Pelatihan ke-2 menggunakan modul 2 yang berisi mengenai Akuntansi pada Perusahaan Jasa.

Pertama-tama dijelaskan mengenai siklus akuntansi. Akuntansi adalah sebuah siklus, dimulai dari transaksi binis, lalu transaksi bisnis dicatat dalam jurnal transaksi atau yang lebih dikenal dengan jurnal umum, kemudian dari jurnal umum diposting ke dalam buku besar dan buku pembantu. Buku pembantu sendiri sebenarnya sangat dipakai delam praktek, hanya saja jarang diajarkan secara teori. Karena itu tim Pengabdian kepada masyarakat Untar kali ini juga menjelaskan mengenai buku pembantu. Buku pembantu yang biasanya dipakai dalam praktek adalah buku pembantu piutang, buku pembantu hutang, buku pembantu aktiva tetap. Selanjutnya saldo-saldo dalam buku besar dikumpulkan dalam sebuah catatan yang disebut neraca saldo . Apabila pada akhir periode akuntansi ada temuan-temuan baru maka dilakukan jurnal penyesuaian. Selain itu jurnal penyesuaian memang diperlukan supaya penyajian laporan keuangan itu akurat pada tanggalnya. Dari jurnal penyesuaian , disusunlah neraca saldo setelah penyesuaian dan dimasukkan ke dalam alat bantu yang disebut kertas kerja atau neraca lajur. Neraca lajur ini akan membantu penyusunan laporan keuangan.

Laporan keuangan adalah tujuan akhir dari siklus akuntansi, namun karena ini siklus maka untuk memulai periode berikutnya perlu dibuat jurnal penutup. Semua perkiraan yang ada di laporan laba rugi perlu ditutup untuk memulai periode berikutnya. Adapun siklus akuntansi disajikan di bawah ini :