ABSTRAK

Perkembangan industri perbankan syariah yang sangat pesat saat ini menjadi suatu keraguan tersendiri bagi masyarakat terhadap unsur ribawi pada produk bank syariah. Masyarakat mempersepsikan bahwa penamaan syariah pada industri perbankan hanyalah sekedar “lipstick” semata yang pada akhirnya memungkinkan minat daya beli pun rendah. Bank Syariah Mandiri yang berdiri tahun 1999 merupakan pemimpin pangsa pasar perbankan syariah per Desember 2009 (www.syariahmandiri.co.id) pun mengalami akibat dari permasalahan tersebut sehingga menyebabkan hanya mencapai pangsa pasar di Bandung sebesar 30% yang masih jauh dari target awal, yaitu sebesar 40%.

Penelitian ini bertujuan untuk mengetahui persepsi konsumen terhadap kesesuaian produk bank syariah dengan prinsip syariah, mengetahui kesenjangan persepsi konsumen dengan ekspektasi konsumen, mengetahui kesenjangan persepsi bank syariah dengan harapan konsumen, serta mendeskripsikan strategi pemasaran yang perlu ditawarkan kepada konsumen agar dapat meningkatkan pangsa pasar.

Tahapan metodologi penelitian terdiri dari, penentuan variabel penelitian dengan mengacu pada dimensi 7P, yaitu produk (product), harga (price), tempat atau saluran distribusi (place), promosi (promotion), orang (people), proses (process), dan bukti fisik (physical evidence), yang kemudian dilakukan pengujian validitas konstruk kepada tiga dosen Universitas Kristen Maranatha dan tiga pihak manajemen divisi marketing Bank Syariah Mandiri sebagai objek penelitian. Dalam penelitian melibatkan 115 nasabah dan 3 pihak manajeman Bank Syariah Mandiri.

Pengolahan data menggunakan pengujian hipotesis untuk mengetahui nilai kesenjangan persepsi konsumen terhadap ekspektasi konsumen, serta kesenjangan persepsi manajemen terhadap ekspektasi konsumen yang dilakukan dengan pengujian Mann-Whitney dan diolah menggunakan software Statistical Program for Social Science (SPSS) version 11.5 for window. Dari hasil pengolahan data, maka dilakukan analisis data umum responden, perilaku konsumen dan bauran pemasaran yang terdiri dari analisis kesenjangan persepsi konsumen terhadap ekspektasi konsumen dan kesenjangan persepsi manajemen terhadap ekspektasi konsumen.

DAFTAR ISI

1.1 Latar Belakang Masalah... 1-1

1.2 Identifikasi Masalah... 1-4

1.3 Pembatasan Masalah dan Asumsi... 1-5

1.4 Perumusan Masalah………... 1-6 1.5 Tujuan Penelitian... 1-6

1.6 Sistematika Penulisan... 1-6

BAB 2 TINJAUAN PUSTAKA

2.1 Perbankan Syariah... 2-1

2.1.1 Sejarah Perbankan Syariah... 2-1

2.1.2 Prinsip dan Sistem Operasional Bank Syariah... 2-2

2.1.3 Perbedaan Bank Syariah dan Bank Konvensional... 2-7

2.1.4 Riba dan Bunga Bank Dalam Perspektif Agama……... 2-10 2.2 Perilaku Konsumen..……... 2-16 2.3 Bauran Pemasaran………... 2-18 2.4 Model Kualitas Jasa (SERVQUAL)... 2-22

2.5 Populasi dan Sampel... 2-26

2.5.1 Populasi……... 2-26 2.5.2 Sampel………...……... 2-27 2.5.3 Teknik Sampling……….………...……... 2-28 2.6 Teknik dan Alat Pengumpulan Data... 2-29

2.6.2 Skala Pengukuran Data………...……... 2-30 2.6.3 Skala Instrumen………...………..…... 2-31 2.6.4 Statistik Parametis dan Nonparametris…………..…... 2-32 BAB 3 METODOLOGI PENELITIAN

3.1 Penelitian Pendahuluan... 3-6

3.2 Pengidentifikasian Masalah... 3-6

3.3 Pembatasan Masalah dan Asumsi... 3-7

3.4 Perumusan Masalah... 3-7

3.5 Penentuan Tujuan Penelitian... 3-8

3.6 Studi Pustaka... 3-8

3.7 Penentuan Variabel Penelitian... 3-8

3.8 Pengujian Validitas Konstruk... 3-24

3.9 Penentuan Teknik Sampling... 3-24

3.10 Penentuan Jumlah Sampel... 3-25

3.11 Penentuan Skala Pengukuran... 3-25

3.12 Penyebaran Kuesioner... 3-26

3.13 Pengumpulan Data... 3-26

3.14 Pengujian Validitas Data... 3-26

3.15 Pengujian Reliabilitas Data... 3-27

3.16 Pengolahan Data dan Analisis... 3-28

3.17 Analisis Bauran Pemasaran... 3-31

3.18 Usulan... 3-31

3.19 Kesimpulan dan Saran... 3-32

BAB 4 PENGUMPULAN DATA

4.1 Data Umum Perusahaan... 4-1

4.1.1 Sejarah Bank Syariah Mandiri……….. 4-1 4.1.2 Profil Perusahaan……….. 4-2 4.1.3 Pedoman Organisasi Perusahaan……….. 4-3 4.2 Pengumpulan Data Penelitian... 4-46

BAB 5 PENGOLAHAN DATA DAN ANALISIS

5.1 Data Umum Nasabah... 5-1

5.2 Analisis Perilaku Konsumen... 5-11

5.3 Bauran Pemasaran (Marketing Mix)... 5-12

5.3.1 Pengujian Validitas dan Reliabilitas Instrumen... 5-12

5.3.2 Pengujian Hipotesis Kesenjangan Antara Persepsi

Konsumen Dengan Ekspektasi Konsumen dan Analisis.. 5-27

5.3.3 Pengujian Kesenjangan Antara Persepsi Pihak

Manajemen Dengan Harapan Konsumen dan Analisis.... 5-31

5.4 Analisis Bauran Pemasaran………... 5-33 5.5 Usulan………... 5-35 BAB 6 KESIMPULAN DAN SARAN

6.1 Kesimpulan.………... 6-1 6.2 Saran... 6-3

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional…... 2-8 Tabel 2.2 Perbedaan Perhitungan Deposito Bank Syariah dan Bank

Konvensional………... 2-9

Tabel 2.3 Perbedaan Bunga dan Bagi Hasil…………... 2-15 Tabel 2.4 Perbedaan Pengujian Parametrik dan Nonparametrik... 2-33

Tabel 3.1 Variabel Penelitian Data Umum Responden... 3-10

Tabel 3.2 Variabel Penelitian Kesenjangan Antara Persepsi Konsumen

Dengan Ekspektasi Konsumen – Nasabah... 3-12 Tabel 3.3 Variabel Penelitian Kesenjangan Antara Persepsi Pihak

Manajemen Dengan Ekspektasi Konsumen – Pihak

Manajemen………... 3-18 Tabel 3.4 Nilai Tolak Ukur Reliabilitas... 3-28

Tabel 3.5 Tabel Struktur Hipotesis dan Statistik Uji... 3-30

Tabel 4.1 Tanggung Jawab Utama dan Indikator Kinerja Kepala

Cabang... 4-3

Tabel 4.2 Tanggung Jawab Umum dan Indikator Kinerja Kepala

Cabang... 4-5

Tabel 4.3 Pendidikan, Pengalaman, dan Kompetensi Kepala Cabang.... 4-8

Tabel 4.4 Tanggung Jawab Utama dan Indikator Kinerja Marketing

Manager... 4-10 Tabel 4.5 Tanggung Jawab Umum dan Indikator Kinerja Marketing

Manager.………...…... 4-10 Tabel 4.6 Pendidikan, Pengalaman, dan Kompetensi Marketing

Manager.………...…... 4-14 Tabel 4.7 Tanggung Jawab Utama dan Indikator Kinerja Account

Officer.………...………...…... 4-15 Tabel 4.8 Pendidikan, Pengalaman, dan Kompetensi Account Officer... 4-18

Officer.………...………...…... 4-18 Tabel 4.10 Pendidikan, Pengalaman, dan Kompetensi Funding Officer... 4-21

Tabel 4.11 Tanggung Jawab Utama dan Indikator Kinerja Pelaksana

Marketing Support (PMS)……….………...…... 4-21 Tabel 4.12 Pendidikan, Pengalaman, dan Kompetensi Pelaksana

Marketing Support (PMS)………….………...…... 4-24 Tabel 4.13 Tanggung Jawab Utama dan Indikator Kinerja Operation

Manager……….………...…... 4-25 Tabel 4.14 Tanggung Jawab Umum dan Indikator Kinerja Operation

Manager……….…….……….………...…... 4-26 Tabel 4.15 Pendidikan, Pengalaman, dan Kompetensi Operation

Manager………….………….…….………...…... 4-29 Tabel 4.16 Tanggung Jawab Utama dan Indikator Kinerja Customer

Service Representatif (CSR)……….………...…... 4-30 Tabel 4.17 Pendidikan, Pengalaman, dan Kompetensi Operation

Manager………..……….………...…... 4-33 Tabel 4.18 Tanggung Jawab Utama dan Indikator Kinerja Teller……... 4-34 Tabel 4.19 Pendidikan, Pengalaman, dan Kompetensi Teller…..……... 4-36 Tabel 4.20 Tanggung Jawab Utama dan Indikator Kinerja Pelaksana

Admin Pembiayaan & Trade Service……..…………...…... 4-37 Tabel 4.21 Pendidikan, Pengalaman, dan Kompetensi Pelaksana Admin

Pembiayaan & Trade Service……..………...…... 4-40 Tabel 4.22 Tanggung Jawab Utama dan Indikator Kinerja Pelaksana

SDI GA & Accounting………..……...…………...…... 4-41 Tabel 4.23 Pendidikan, Pengalaman, dan Kompetensi Pelaksana SDI

Tabel 5.1 Data Umum Responden Nasabah…………... 5-1 Tabel 5.2 Pengujian Hipotesis Hipotesis Kesenjangan Antara Persepsi

Konsumen Dengan Ekspektasi Konsumen per Pernyataan... 5-27

Tabel 5.3 Pengujian Mann – Whitney U Test………... 5-31

Konsumen Dengan Ekspektasi Konsumen…………... 5-37 Tabel 5.7 Daftar Prioritas Usulan Kesenjangan Antara Persepsi

Konsumen Dengan Ekspektasi Konsumen Dimensi Produk

(Product)……….. 5-38 Tabel 5.8 Daftar Prioritas Usulan Kesenjangan Antara Persepsi

Konsumen Dengan Ekspektasi Konsumen Dimensi Tempat

(Place)………..… 5-39 Tabel 5.9 Daftar Prioritas Usulan Kesenjangan Antara Persepsi

Konsumen Dengan Ekspektasi Konsumen Dimensi Promosi

(Promotion)……….. 5-40 Tabel 5.10 Daftar Prioritas Usulan Kesenjangan Antara Persepsi

Konsumen Dengan Ekspektasi Konsumen Dimensi Orang

(People)………. 5-42 Tabel 5.11 Daftar Prioritas Usulan Kesenjangan Antara Persepsi

Konsumen Dengan Ekspektasi Konsumen Dimensi Proses

(Process)……….…. 5-43 Tabel 5.12 Daftar Prioritas Usulan Kesenjangan Antara Persepsi

Konsumen Dengan Ekspektasi Konsumen Dimensi Bukti

Fisik (Physical Evidence)………..………….…. 5-44

Tabel 5.13 Tanggung Jawab Utama dan Indikator Kinerja Creative

Tabel 5.14 Pendidikan, Pengalaman, dan Kompetensi Creative Officer… 5-50 Tabel 6.1 Daftar Variabel Kesenjangan Persepsi Nasabah Dengan

Ekspektasi Nasabah... 6-1

Tabel 6.2 Daftar Variabel Kesenjangan Persepsi Pihak Manajemen

DAFTAR GAMBAR

Gambar 1.1 Populasi Muslim Indonesia...………... 1-1 Gambar 2.1 Jenis Kegiatan Usaha Bank Syariah…….…... 2-7 Gambar 2.2 Model Perilaku Konsumen.………... 2-16 Gambar 2.2 Konsep Model Kualitas Jasa………... 2-26 Gambar 2.3 Perbedaan Pengujian Parametrik dan Parametrik…... 2-33 Gambar 3.1 Diagram Alir Penelitian………... 3-1 Gambar 3.2 Skema Kerangka Pemikiran ……....………... 3-9 Gambar 4.1 Struktur Organisasi Kepala Cabang……….…….... 4-6 Gambar 4.2 Struktur Organisasi Marketing Manager... 4-12

Gambar 4.3 Struktur Organisasi Account Officer………..….……… 4-16 Gambar 4.4 Struktur Organisasi Funding Officer………..……… 4-19 Gambar 4.5 Struktur Organisasi Pelaksana Marketing Support (PMS)…. 4-23 Gambar 4.6 Struktur Organisasi Operation Manager………....…. 4-28 Gambar 4.7 Struktur Organisasi Customer Service Representatif (CSR).. 4-32

Gambar 4.8 Struktur Organisasi Teller………..………....…. 4-35 Gambar 4.9 Struktur Organisasi Pelaksana Admin Pembiayaan &

Trade Service………...…. 4-39 Gambar 4.10 Struktur Organisasi Pelaksana SDI GA & Accounting….….. 4-44 Gambar 5.1 Persentase Usia……….... 5-3 Gambar 5.2 Persentase Jenis Kelamin……….……….... 5-3 Gambar 5.3 Persentase Agama……….... 5-4 Gambar 5.4 Persentase Pendidikan Formil Terakhir……….... 5-5 Gambar 5.5 Persentase Pekerjaan……….... 5-6 Gambar 5.6 Persentase Penghasilan / Pemasukan per Bulan…..……….... 5-6 Gambar 5.7 Persentase Insentif Produk Tabungan dari BSM Rendah….... 5-7

Gambar 5.8 Persentase Besar Nisbah Bagi Hasil yang Diperoleh BSM

BSM Terlalu Tinggi………... 5-9 Gambar 5.10 Persentase Alasan Memakai Produk dan Jasa BSM……….... 5-10 Gambar 5.11 Persentase Pemahaman Konsep dan Sistem Operasional

BSM………... 5-11

Gambar 5.12 Output Pengujian Validitas Instrumen Persepsi Nasabah

Variabel Produk (Product)………... 5-13 Gambar 5.13 Output Pengujian Reliabilitas Instrumen Persepsi Nasabah

Variabel Produk (Product)………... 5-13 Gambar 5.14 Output Pengujian Validitas Instrumen Persepsi Nasabah

Variabel Harga (Price)………..………... 5-14 Gambar 5.15 Output Pengujian Reliabilitas Instrumen Persepsi Nasabah

Variabel Harga (Price)………..………... 5-14 Gambar 5.16 Output Pengujian Validitas Instrumen Persepsi Nasabah

Variabel Tempat (Place)……..………..…………... 5-15 Gambar 5.17 Output Pengujian Reliabilitas Instrumen Persepsi Nasabah

Variabel Tempat (Place)………..…………..………... 5-15 Gambar 5.18 Output Pengujian Validitas Instrumen Persepsi Nasabah

Variabel Promosi (Promotion)………..………... 5-16 Gambar 5.19 Output Pengujian Reliabilitas Instrumen Persepsi Nasabah

Variabel Promosi (Promotion)…………..………... 5-16 Gambar 5.20 Output Pengujian Validitas Instrumen Persepsi Nasabah

Variabel Orang (People)………..…..…………... 5-17 Gambar 5.21 Output Pengujian Reliabilitas Instrumen Persepsi Nasabah

Variabel Orang (People)…..………..………... 5-17 Gambar 5.22 Output Pengujian Validitas Instrumen Persepsi Nasabah

Variabel Proses (Process)………..………..…..…………... 5-18 Gambar 5.23 Output Pengujian Reliabilitas Instrumen Persepsi Nasabah

Variabel Proses (Process)………..………... 5-18 Gambar 5.24 Output Pengujian Validitas Instrumen Persepsi Nasabah

Variabel Bukti Fisik (Physical Evidence)………..………... 5-19 Gambar 5.26 Output Pengujian Validitas Instrumen Harapan Nasabah

Variabel Produk (Product)………... 5-20 Gambar 5.27 Output Pengujian Reliabilitas Instrumen Harapan Nasabah

Variabel Produk (Product)………... 5-21 Gambar 5.28 Output Pengujian Validitas Instrumen Harapan Nasabah

Variabel Harga (Price)………..………... 5-21 Gambar 5.29 Output Pengujian Reliabilitas Instrumen Harapan Nasabah

Variabel Harga (Price)………..………... 5-22 Gambar 5.30 Output Pengujian Validitas Instrumen Harapan Nasabah

Variabel Tempat (Place)……..………..…………... 5-22 Gambar 5.31 Output Pengujian Reliabilitas Instrumen Harapan Nasabah

Variabel Tempat (Place)………..…………..………... 5-23 Gambar 5.32 Output Pengujian Validitas Instrumen Harapan Nasabah

Variabel Promosi (Promotion)………..………... 5-23 Gambar 5.33 Output Pengujian Reliabilitas Instrumen Harapan Nasabah

Variabel Promosi (Promotion)…………..………... 5-24 Gambar 5.34 Output Pengujian Validitas Instrumen Harapan Nasabah

Variabel Orang (People)………..…..…………... 5-24 Gambar 5.35 Output Pengujian Reliabilitas Instrumen Harapan Nasabah

Variabel Orang (People)…..………..………... 5-25 Gambar 5.36 Output Pengujian Validitas Instrumen Harapan Nasabah

Variabel Proses (Process)………..………..…..…………... 5-25 Gambar 5.37 Output Pengujian Reliabilitas Instrumen Harapan Nasabah

Variabel Proses (Process)………..………... 5-26 Gambar 5.38 Output Pengujian Validitas Instrumen Harapan Nasabah

Variabel Bukti Fisik (Physical Evidence)……..…………... 5-26

Gambar 5.39 Output Pengujian Reliabilitas Instrumen Harapan Nasabah

DAFTAR LAMPIRAN

A Kuesioner Penelitian Nasabah…………... LA-1 A Kuesioner Penelitian Pihak Manajemen…………... LA-2 B Data Mentah Kuesioner Persepsi Nasabah... LB-1

B Data Mentah Kuesioner Harapan Nasabah... LB-2

B Data Mentah Kuesioner Pihak Manajemen……... LB-3 C Komentar dan Saran Sidang Tugas Akhir……... LC-1 D Tabel Nilai-nilai r Product Moment…………... LD-1 D Tabel Wilayah Luas Di Bawah Kurva Normal…... LD-2 D Tabel Nilai Kritik Uji Jumlah Peringkat Wilcoxon... LD-3

DATA PENULIS

Nama : Fachry Ramdhani.

Tempat & Tanggal Lahir : Kuningan, 16 April 1990.

Alamat di Bandung : Jalan Parakan Waas IV Nomor 3 – Bandung. No. Telepon Rumah : (022) 753 8687.

No. Handphone : 0857 2210 0344.

Alamat e-mail : fachry.ramdhani@yahoo.com

Pendidikan : 2007 – 2011 Fakultas Teknik Jurusan Teknik Industri, Universitas

Kristen Maranatha.

2004 – 2007 SMAN 1 Bandung. 2001 – 2004 SMPN 43 Bandung. 1995 – 2001 SD Assallaam II Bandung. Nilai Tugas Akhir : 3,56 (A).

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

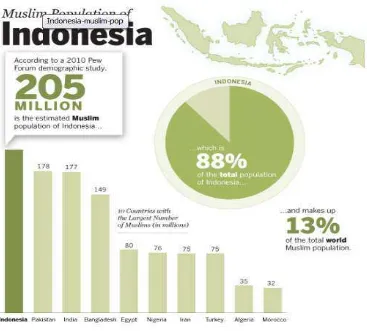

Indonesia merupakan Negara berkembang dengan mayoritas penduduk

muslim terbanyak di dunia. Hasil survei Pew Forum on Religion and Public Life,

menyatakan bahwa Indonesia menempati peringkat teratas dari daftar sepuluh

negara dengan penduduk muslim terbanyak di tahun 2010, yaitu sebanyak

205.000.000 jiwa atau sebesar 88% dari total populasi indonesia.

(Sumber: http://pewforum.org/Muslim/Muslim-Population-of-Indonesia.aspx

dikutip tanggal 5 Januari 2011)

Bab 1 Pendahuluan 1-2

Dari pernyataan di atas terlihat bahwa kehidupan masyarakat di Indonesia di

latar belakangi oleh Syariat Islam yang mengandung makna sebagai hukum

berlandaskan ajaran agama Islam yang mengatur serta membimbing seluruh sendi

kehidupan umat manusia tidak terkecuali dalam kegiatan ekonomi yang disebut

ekonomi syariah.

Dalam menjalankan kegiatan ekonominya, Islam sangat mengharamkan riba

yang dari segi bahasa berarti kelebihan. Riba berarti menetapkan bunga /

melebihkan jumlah pinjaman saat pengembalian berdasarkan persentase tertentu

dari jumlah pinjaman pokok, yang dibebankan kepada peminjam

(http://id.wikipedia.org/wiki/Riba dikutip tanggal 5 januari 2011). Bunga yang

mengandung unsur riba sangat dilarang, sesuai pada pembahasan dalam beberapa

ayat yang terkandung dalam Al-Quran.

Dengan dipertegasnya hukum mengenai riba maupun jual beli dari

Al-Quran tersebut, Majelis Ulama Indonesia (MUI) mengeluarkan fatwa bahwa

bunga bank adalah haram karena termasuk ke dalam riba pada tanggal 16

Desember 2003, sehingga sangat mempengaruhi masyarakat dalam penggunaan

jasa perbankan konvensional, dan perbankan konvensional pun memilih untuk

membuka unit syariah untuk kegiatan pelayanannya

Munculnya industri perbankan syariah di Indonesia yang berlandaskan

sistem bebas bunga atau bagi hasil telah dapat menjawab keraguan umat muslim

pada umumnya. Akan tetapi dalam pelaksanaannya, produk jasa untuk

peminjaman yang ditawarkan perbankan syariah merupakan salah satu produk

yang banyak diperbincangkan kehalalannya oleh masyarakat, karena konsep yang

ditawarkan memiliki peranan serupa dengan sistem perkreditan yang

mengharuskan seorang konsumen (debitur) untuk mengembalikan pinjaman

disertai bunga.

Selain itu, kebijakan sistem bagi hasil yang diterapkan pada perbankan

ssyariah tidak memakai pembayaran bunga kepada pengguna jasa tetapi

membayar bagi hasil keuntungan yang ditetapkan dengan bagian keuntungan

usaha bagi masing-masing pihak yang besarnya ditentukan berdasarkan

Bab 1 Pendahuluan 1-3

barang yang dibutuhkan pengguna jasa kemudian menjualnya kembali ke

pengguna jasa dengan harga yang dinaikkan sesuai margin keuntungan yang

ditetapkan bank, dan pengguna jasa dapat mengangsur barang tersebut. Besarnya

angsuran flat sesuai akad diawal dan besarnya angsuran sama dengan harga pokok

ditambah margin yang disepakati (http://id.wikipedia.org/wiki/Perbankan_syariah

dikutip tanggal 15 Januari 2011).

Berdasarkan penjelasan tersebut dapat terlihat pada kebijakan jual beli

terjadi dua akad (perjanjian) dalam satu transaksi. Hal tersebut merupakan

perbuatan yang dilarang dalam syariat islam karena dapat merugikan salah satu

pihak, sesuai dengan beberapa penjelasan pada hadits yang merupakan perkataan

(sabda), perbuatan dan ketetapan dan persetujuan dari Nabi Muhammad SAW

yang dijadikan ketetapan ataupun hukum dalam agama Islam.

Hadits tersebut mempertegas bahwa terdapat beberapa kebijakan yang di

terapkan dalam bank syariah kurang sesuai dengan syariat islam, sehingga

masyarakat muslim di Indonesia meragukan kesesuain produk yang ditawarkan

perbankan syariah.

“Bebas bunga, tak berarti bebas riba”, merupakan pernyataan yang dikeluarkan Zaim Saidi, Direktur PIRAC (Public Interest Riset and Advocacy

Center) ketika diwawancarai oleh Nong Darol Mahmada dari Kajian Islam Utan Kayu mewawancarainya pada hari Kamis tanggal 11 Desember 2003. Beliau

mengutarakan bahwa semua bank termasuk bank syariah adalah sistem ribawi

dikarenakan secara de jure di dalam akad, perbankan syariah mengatakan hanya

menyelenggarakan proses jual beli (murabahah) atau sistem bagi hasil

(mudlarabah), tetapi secara de facto, hal tersebut menciptakan sebentuk kredit

atau hutang, pada akhirnya nasabah berhutang, lalu menyicil, dan ketika proses

pencicilan itu terjadi terjadi beban tambahan. Dan itu sesungguhnya persis dengan

praktek riba.

Selain itu, salah satu konsumen perbankan syariah menyatakan bahwa

pendapat miring di masyarakat tentang bank syariah dikarenakan beberapa oknum

bank syariah yang masih kurang sesuai dengan ajaran agama Islam sehingga

Bab 1 Pendahuluan 1-4

tersebut di dukung oleh pengalaman pribadinya, yaitu jumlah uang yang harus

dikembalikan ke bank syariah lebih besar dibandingkan bank konvensional ketika

mencoba meminjam uang untuk Kredit Kepemilikan Rumah (KPR) (A Nizami,

2009).

Dari permasalahan yang telah disebutkan di atas, dapat diketahui bahwa

kesesuaian produk yang ditawarkan oleh bank syariah terhadap ajaran agama

Islam sangatlah penting untuk menjawab keraguan nasabah maupun non nasabah

mengenai kehalalan produk bank syariah tersebut. Hal tersebut pun dapat

mempengaruhi besar pangsa pasar yang ada bagi industri perbankan syariah,

Ketua Asosiasi Bank Syariah Indonesia, Riawan Amin mengatakan, pangsa pasar

bank syariah hanya 2,46 persen. “Sulit bisa mencapai tiga persen, meski sebenarnya tidak layak bagi Indonesia yang penduduknya mayoritas Muslim,” ujarnya. Target pangsa pasar bank syariah yang ditetapkan Bank Indonesia (BI)

pada tahun 2010 adalah lima persen (Sumber : www.Republika.co.id).

Terkait permasalahan tersebut, Bank Syariah Mandiri yang merupakan

pemimpin pangsa pasar industri perbankan syariah per Desember 2009 pun

mangalami hal serupa. Berdasarkan hasil wawancara yang dilakukan terhadap

Bapak Djamasri (CSO kantor cabang Asia Afrika), pangsa pasar aset Bank

Syariah Mandiri terhadap seluruh perbankan syariah di kota Bandung tahun 2010

hanya sebesar 30% yang masih cukup jauh dengan target yang telah ditetapkan,

yaitu sebesar 40%.

1.2 Identifikasi Masalah

Dari uraian latar belakang yang telah disebutkan di atas, maka dapat

diidentifikasi masalah sebagai berikut:

1. Masyarakat berpendapat bahwa sistem bank syariah belum sesuai dengan

syariat Islam sehingga menyebabkan timbulnya rasa takut terhadap adanya

sistem ribawi dalam produk yang ditawarkan bank syariah yang pada

Bab 1 Pendahuluan 1-5

2. Konsumen belum mengetahui dengan jelas mengenai konsep dan sistem

operasional bank syariah, sehingga menyebabkan kurangnya minat untuk

memakai jasa bank syariah.

3. Strategi pemasaran yang belum sesuai dengan target pasar menciptakan

kesenjangan antara persepsi konsumen dengan ekspektasi konsumen,

sehingga menyebabkan tidak tercapainya target pangsa pasar.

4. Strategi pemasaran yang belum sesuai dengan target pasar menciptakan

kesenjangan antara persepsi penyedia jasa dengan ekspektasi konsumen,

sehingga menyebabkan tidak tercapainya target pangsa pasar.

1.3 Pembatasan Masalah dan Asumsi

Untuk lebih terfokus dalam menjawab perumusan masalah, maka dilakukan

pembatasan masalah terhadap masalah yang diteliti, yaitu sebagai berikut:

1. Penelitian yang dilakukan berdasarkan konsep bauran pemasaran (marketing

mix) dengan hanya mengamati dua kesenjangan, yaitu kesenjangan antara persepsi pihak manajemen dengan harapan konsumen dan kesenjangan

antara persepsi konsumen dengan ekspektasi konsumen, karena apabila

dilakukan penelitian terhadap kesenjangan antara persepsi pihak manajemen

dengan spesifikasi kualitas pelayanan, kesenjangan antara spesifikasi

kualitas pelayanan dengan proses pelayanan, dan kesenjangan antara

penyampaian pelayanan dengan komunikasi eksternal kepada konsumen,

dapat mengganggu kinerja dari pihak perusahaan.

2. Penelitian yang dilakukan mengarah pada dimensi 7P, yaitu product, price,

promotion, place, process, people, dan physical evidence.

3. Responden yang diteliti adalah nasabah Bank Syariah Mandiri Cabang

Ahmad Yani Bandung.

Adapun asumsi yang digunakan adalah sebagai berikut:

1. Tingkat ketelitian yang dipakai sebesar 10%.

Bab 1 Pendahuluan 1-6

1.4 Perumusan Masalah

Berdasarkan uraian di atas, maka penelitian ini diharapkan dapat menjawab

beberapa permasalahan sebagai berikut:

1. Bagaimana persepsi konsumen terhadap kesesuaian produk bank syariah

dengan prinsip syariah?

2. Bagaiamana kesenjangan persepsi konsumen dengan ekspektasi konsumen?

3. Bagaimana kesenjangan persepsi Bank Syariah Mandiri dengan ekspektasi

konsumen?

4. Bagaimana strategi pemasaran yang perlu ditawarkan kepada konsumen

agar dapat meningkatkan pangsa pasar?

1.5 Tujuan Penelitian

Penelitian ini secara umum bertujuan untuk menganalisis persepsi

konsumen terhadap kesesuaian produk yang ditawarkan bank syariah dengan

syariah Islam. Secara lebih spesifik, penelitian ini bertujuan untuk:

1. Mengetahui persepsi konsumen terhadap kesesuaian produk bank syariah

dengan prinsip syariah.

2. Mengetahui kesenjangan persepsi konsumen dengan ekspektasi konsumen.

3. Mengetahui kesenjangan persepsi Bank Syariah Mandiri dengan ekspektasi

konsumen.

4. Mendeskripsikan strategi pemasaran yang perlu ditawarkan kepada

konsumen agar dapat meningkatkan pangsa pasar.

1.6 Sistematika Penulisan

Agar mempermudah pemahaman mengenai penelitian yang dibuat, maka

sistematika penulisan tugas akhir ini disusun dalam 6 bab, seperti berikut:

BAB 1 PENDAHULUAN

Berisi latar belakang yang memuat hal-hal atau aspek-aspek yang

menyebabkan munculnya suatu masalah, mengapa masalah tersebut penting untuk

Bab 1 Pendahuluan 1-7

oleh umumnya, dan komentar mengenai tulisan yang membahas masalah sejenis;

identifikasi masalah berisi garis besar persoalan yang terjadi; pembatasan masalah

dan asumsi yang memuat batasan masalah yang diteliti yang disertai asumsi

terhadap data yang diperoleh; rumusan masalah yang berisikan pokok-pokok

persoalan yang akan dibahas dan digarap dalam karangan; tujuan penelitian yang

merupakan garis besar hal pokok yang dicapai setelah membahas masalah dan

sistematika penyajian penulisan ilmiah ini.

BAB 2 TINJAUAN PUSTAKA

Berisi tentang penjelasan teori yang melandasi pengerjaan pada tahap

pengumpulan data, pengolahan data dan analisis, serta kesimpulan dan saran yang

ditujukan untuk menjawab permasalahan yang menjadi kajian penulisan ilmiah

ini.

BAB 3 METODOLOGI PENELITIAN

Berisi tentang urutan proses yang dilakukan selama penulisan karya tulis

ilmiah yang meliputi tahap mengidentifikasi masalah melalui tanda-tanda,

petunjuk dalam bentuk bukti yang membimbing ke pemecahan masalah, tahap

pembelajaran teoritis, tahap pengumpulan data, tahap pengolahan data dan

analisis, serta tahap kesimpulan dan saran.

BAB 4 PENGUMPULAN DATA

Berisi tentang penjelasan data yang diperoleh dari hasil pengamatan selama

proses penulisan karya tulis ilmiah berlangsung yang dibutuhkan dalam

pengolahan data dan analisis.

BAB 5 PENGOLAHAN DATA DAN ANALISIS

Berisi pengolahan data berdasarkan tahapan proses pada metodologi

penelitian yang disertai analisis, sehingga dapat ditarik suatu kesimpulan yang

Bab 1 Pendahuluan 1-8

BAB 6 KESIMPULAN DAN SARAN

Berisi kesimpulan dari seluruh bab yang merupakan jawaban atas beberapa

persoalan dan pertanyaan yang disebutkan dalam rumusan masalah serta saran

BAB 6

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan pengolahan data dan analisis penelitian mengenai usulan

strategi pemasaran berdasarkan analisis bauran pemasaran terhadap persepsi dan

harapan konsumen mengenai kesesuaian produk bank syariah dengan ajaran

agama Islam dapat disimpulkan sebagai berikut:

1. Pengolahan data GAP 5 dan analisis bauran pemasaran yang terdapat pada

bab sebelumnya menunjukan bahwa variabel 4, 5, dan 7 memiliki keputusan

Tolak Ho yang berarti harapan nasabah pada variabel tersebut belum

dipenuhi oleh pihak Bank Syariah Mandiri. Berikut pembahasan mendetail

mengenai variabel tersebut:

Tabel 6.1 Daftar Variabel Kesenjangan Persepsi Nasabah Dengan Ekspektasi

Nasabah

Konsep titipan atau simpanan sudah sesuai dengan ekonomi syariah Islam Konsep bagi hasil sudah sesuai dengan ekonomi syariah Islam

Konsep sewa sudah sesuai dengan ekonomi syariah Islam

Secara rinci, masyarakat menyatakan bahwa produk Bank Syariah Mandiri

yang memakai sistem titipan, bagi hasil, dan sewa belum sesuai dengan

prinsip syariah.

2. Respon masyarakat terhadap bank syariah sangat dipengaruhi oleh persepsi

dan harapan terhadap nilai-nilai yang diberikan oleh bank syariah. Tabel 5.2

menunjukan bahwa telah terjadi kesenjangan antara persepsi konsumen

dengan ekspektasi konsumen sebanyak 27 variabel. Hal tersebut

membuktikan Bank Syariah Mandiri Cabang Ahmad Yani Bandung belum

Bab 6 Kesimpulan dan Saran 6-2

dimensi, yaitu produk (product), harga (price), tempat atau saluran distribusi

(place), promosi (promotion), orang (people), proses (process), dan bukti

fisik (physical evidence).

3. Secara keseluruhan, sebagian besar harapan konsumen terhadap variabel

yang diberikan telah dipahami oleh Bank Syariah Mandiri. Berikut disajikan

uraian variabel harapan nasabah yang belum diketahui dan dipahami oleh

Bank Syariah Mandiri:

Tabel 6.2 Daftar Variabel Kesenjangan Persepsi Pihak Manajemen Dengan

Ekspektasi Konsumen

No. No. Var Keputusan

6 15 Tolak Ho

7 16 Tolak Ho

Variabel

Unit pelayanan ataupun kantor cabang yang tersebar luas Jaringan ATM yang tersebar luas

Secara rinci, hanya terdapat dua variabel yang belum dipahami oleh Bank

Syariah Mandiri terhadap harapan nasabah. Akan tetapi, nasabah

meinterpretasikan bahwa nilai-nilai yang diberikan belum sesuai dengan

harapan mereka. Hal ini disebabkan karena:

1. Kurangnya komunikasi antara pihak manajemen atas dengan karyawan.

2. Jarang menggunakan informasi dari riset pemasaran yang telah

dikumpulkan dari konsumen.

3. Kurang terampilnya karyawan dalam melaksanakan strategi fungsional.

4. Strategi pemasaran yang dapat dilakukan Bank Syariah Mandiri saat ini

adalah mengincar organisasi atau perusahaan yang memiliki kecenderungan

kepada keyakinan agama Islam, serta melakukan beberapa perbaikan

dengan mengacu pada dimensi bauran pemasaran, seperti yang telah

Bab 6 Kesimpulan dan Saran 6-3

6.2 Saran

Hal yang dapat disarankan adalah sebagai berikut:

1. Melakukan penelitian mengenai keamanan tansaksi jaringan elektronik

bersama para ahli informasi teknologi, sehingga dapat meningkatkan

kualitas keamanan transaksi Bank Syariah Mandiri yang pada akhirnya

dapat meningkatkan pangsa pasar.

2. Melakukan penelitian teori antrian mengenai jumlah fasilitas umum yang

perlu ditambah.

3. Melakukan penelitian kesenjangan antara persepsi manajemen mengenai

ekspektasi konsumen dengan spesifikasi kualitas jasa, kesenjangan antara

spesifikasi standar kualitas jasa dan pelaksanaan penyampaian jasa, dan

kesenjangan antara penyampaian pelayanan dan komunikasi eksternal,

sehingga dapat diketahui keterkaitan penyebab tidak terpenuhinya keinginan

DAFTAR PUSTAKA

1. Antonio, Muhammad Syafi’i. 2001. “Bank Syariah – Dari Teori ke Praktik”.

Gema Insani.

2. Kasali, Rhenald. 2005. “Membidik Pasar Indonesia – Segmentasi Targeting,

Positioning”. Jakarta: PT Gramedia Pustaka Utama.

3. Kotler. dan Keller. 2009. “Manajemen Pemasaran” . Edisi Tiga Belas.

Erlangga.

4. Kurniawan, Albert. 2011. “SPSS – Serba-serbi Statistika Dengan Cepat dan

Mudah”, www.Jasakom.com.

5. Nawawi, N. Hadari. 2007. “Metode Penelitian Bidang Sosial”. Yogyakarta: GADJAH MADA UNIVERSITY PRESS.

6. Sastradipoera, Komaruddin. 2005. “Mencari Makna di Balik Penulisan

Skripsi, Tesis, dan Disertasi”. Bandung: Kappa-Sigma.

7. Simamora, Bilson. 2004. “Panduan Riset Perilaku Konsumen”. Jakarta: PT

Gramedia Pustaka Utama.

8. Sugiyono. 2008. “Metodologi Penelitian Administrasi”, Bandung: CV

Alfabeta.

9. Tiurma, Rosida. 2007. “Buku Ajar Bahasa Indonesia (Teknik Penulisan

Ilmiah)”.

10. Rivai, Veithzal. Veithzal, Andria Permata. Idroes, Ferry N. 2007. “Bank and

Financial Institution Management – Conventional & Sharia System”.

Jakarta: PT. RAJAGRAFINDO PERSADA.

11. Walpole, Ronald E. 1990. “Pengantar Statistika”. Edisi ke-3, Jakarta: PT.

Gramedia Pustaka Utama.

12. Zeithaml. Bitner. Gremler, “Services Marketing”. Fifth Edition.

13. Zeithaml, Valerie A. Parasuraman, A. Berry, Leonard L.1990. “Delivering

Quality Service: Balancing Customer Perceptions and Expectations”. New

14. http://www.syariahmandiri.co.id/2011/01/bsm-kuasai-32-pasar-syariah/

dikutip tanggal 11 Maret 2011

15.

http://www.syariahmandiri.co.id/2011/01/aset-perbankan-syariah-tembus-rp100-triliun/ dikutip tanggal 11 Maret 2011

16. http://www.datacon.co.id/BankSyariah4.html dikutip tanggal 11 Maret 2011

17. http://www.datacon.co.id/BankSyariah5.html dikutip tanggal 11 Maret 2011

18.

http://www.syariahmandiri.co.id/2010/02/bsm-tetap-kuasai-pasar-perbankan-syariah-investor-daily/ dikutip tanggal 11 Maret 2011

19. http://www.syariahmandiri.co.id/en/2010/08/bsm-bidik-aset-rp-30-t/ dikutip

tanggal 11 Maret 2011

20. http://zonaekis.com/bsm-akan-buka-100-cabang#more-2060 dikutip tanggal

11 Maret 2011

21.

http://www.syariahmandiri.co.id/en/2010/07/tiap-tahun-aset-bsm-tumbuh-4903/ dikutip tanggal 11 Maret 2011

22. http://bataviase.co.id/node/536842 dikutip tanggal 11 Maret 2011

23. http://www.muamalatbank.com/index.php/home/news/industri_syariah/1261

dikutip tanggal 14 Maret 2011

24.

http://www.republika.co.id/berita/bisnis-syariah/berita/10/12/09/151336-pangsa-pasar-perbankan-syariah-perlu-terus-digenjot dikutip tanggal 14

Maret 2011

25.

http://yokikuncoro.com/2010/11/solusi-meningkatkan-pangsa-pasar-perbankan-syariah/ dikutip tanggal 14 Maret 2011

26.

http://www.investor.co.id/home/jakarta-kuasai-52-pangsa-pasar-perbankan-syariah/3240 dikutip tanggal 14 Maret 2011

27. http://www.learnmarketing.net/marketingmix.htm dikutip tanggal 23 Maret

2011

28.

http://prasetyo-wibowo.com/2009/10/06/konsep-7p-marketing-mix-pada-perbankan-syariah/ dikutip tanggal 24 Maret 2011

29.

30. http://zonaekis.com/bsm-fokus-consumer-funding#more-1763 dikutip tanggal

29 Maret 2011

31. http://hileud.com/kinerja-bank-syariah-mandiri-sesuai-target.html dikutip

tanggal 29 Maret 2011

32.

http://jurnal-sdm.blogspot.com/2010/01/konsep-bauran-pemasaran-marketing-mix.html dikutip tanggal 10 Juni 2011

33.

http://koranmuslim.com/2011/uang-dinar-emas-dan-dirham-perak-%E2%80%93-solusi-islam-mengatasi-riba-dan-inflasikemiskinan/ dikutip

tanggal 16 Juli 2011

34.

http://ib.eramuslim.com/2010/04/05/tabungan-dan-deposito-dinar-di-bank-syariah-mungkinkah/ dikutip tanggal 19 Juli 2011

35. http://syakirsula.com/index.php?option=com_content&view=article&id=153:

terapkan-dinar-dirham&catid=1:berita-syakir-terkini&Itemid=54 dikutip