PENDAHULUAN

Sejak terbitnya Peraturan Pemerintah No. 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah (BMN/D), serta disusul terbitnya Permendagri No. 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, pengelolaan barang milik daerah telah memiliki landasan hukum yang lebih kuat agar tertib administrasi dan tertib pengelolaan BMN/D yang dimaksud dapat diwujudkan. Pengelolaan barang milik daerah menurut Permendagri No. 17 Tahun 2007 ada beberapa hal, yaitu perencanaan kebutuhan dan penganggaran; pengadaan; penerimaan, penyimpanan, dan penyaluran; penggunaan; penatausahaan; pemanfaatan; pengamanan dan pemeliharaan; penilaian; penghapusan; pemindahtanganan; pembinaan, pengawasan, dan pengendalian; pembiayaan; dan tuntutan ganti rugi. Untuk dapat mengkonversi aset tetap ke dalam Laporan Keuangan, salah satu yang harus dilakukan adalah penatausahaan barang milik daerah. Penatausahaan menurut Permendagri No.17 tahun 2007 merupakan rangkaian kegiatan yang meliputi pembukuan, inventarisasi, dan pelaporan barang milik daerah sesuai dengan ketentuan yang berlaku.

yang kurang tepat, kurang baiknya pendataan aset, serta inventarisasi yang kurang rapi. Proses pengelolaan barang milik daerah yang dilakukan secara bertahap akan membuat permasalahan yang muncul ditahap awal akan terus berlanjut ditahap berikutnya. Misalnya saja permasalahan pada tahap pengadaan yang merupakan tahap kedua dalam proses pengelolaan barang milik daerah. Masalah tersebut akan mempengaruhi kinerja pada tahap berikutnya, tidak terkecuali dengan penatausahaan barang milik daerah. Pengadaan yang menumpuk diakhir periode akan membuat proses penatausahaan yang terdiri dari kegiatan pembukuan, inventarisasi dan pelaporan menjadi terhambat pula. Berdasarkan audit BPK RI, tiga tahun terkhir Pemerintah Kota Salatiga masih memperoleh opini Wajar Dengan Pengecualian (WDP), dengan salah satu pengecualiannya yaitu aset tetap.

Kota Salatiga. Beberapa alasan di atas yang menjadi alasan mengapa selama tiga tahun terakhir BPK selalu memberikan opini Wajar Dengan Pengecualian kepada Laporan Keuangan Kota Salatiga. Terfokus pada pengecualian di bidang aset tetap.

Berdasarkan kondisi tersebut, penelitian ini memfokuskan pada pelaksanaan penatausahaan barang milik daerah di Pemerintah Kota Salatiga. Untuk mengetahui mengapa barang milik daerah yang dimiliki tidak bisa seluruhnya tercatat dalam laporan keuangan, sehingga menimbulkan adanya perbedaan yang signifikan antara nilai yang tercantum pada laporan keuangan dengan nilai fisik yang sebenarnya, serta menimbulkan pengecualian dari hasil audit BPK selama tiga tahun terakhir. Tujuan yang ingin dicapai dalam penelitian ini adalah untuk memberikan solusi mengenai langkah strategik yang harus dilakukan oleh Pemerintah Kota Salatiga, khususnya Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah, dalam rangka melaksanakan penatausahaan barang milik daerah yang sesuai dengan Permendagri No. 17 Tahun 2007.

KAJIAN PUSTAKA

Aset Tetap Daerah

masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Sedangkan aset tetap dalam PSAP 07 didefinisikan sebagai aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan untuk kepentingan umum. Lebih lanjut dalam Paragraf 8, aset tetap diklasifikasikan berdasarkan kesamaan sifat atau fungsinya dalam aktivitas operasi entitas. Aset tetap dibagi menjadi 6 klasifikasi, yaitu:

a. Tanah

Tanah yang dikelompokkan sebagai aset tetap ialah tanah yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai.

b. Peralatan dan Mesin

Peralatan dan mesin mencakup mesin-mesin dan kendaraan bermotor, alat elektronik, dan seluruh inventaris kantor, dan peralatan lainnya yang nilainya signifikan dan masa manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap pakai.

c. Gedung dan Bangunan

d. Jalan, Irigasi, dan Jaringan

Jalan, irigasi, dan jaringan mencakup jalan, irigasi, dan jaringan yang dibangun oleh pemerintah serta dimiliki dan/atau dikuasai oleh pemerintah dan dalam kondisi siap pakai.

e. Aset Tetap Lainnya

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan ke dalam aset tetap di atas, yang diperoleh dan dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi siap dipakai.

f. Konstruksi dalam Pengerjaan

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses pembangunan namun pada tanggal laporan keuangan belum selesai seluruhnya

Penatausahaan Barang Milik Daerah

Menurut Permendagri No. 17 Tahun 2007, penatausahaan adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi, dan pelaporan barang milik daerah sesuai dengan ketentuan yang berlaku.

1. Pembukuan

Menurut penjelasan Permendagri No. 17 Tahun 2007 Pasal 25 dan 26, pembukuan dapat disimpulkan sebagai proses pendaftaran dan pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa Pengguna (DBKP) menurut penggolongan dan kodefikasi barang. Pencatatan barang milik daerah dimuat dalam Kartu Inventaris Barang A, B, C, D, E, dan F sesuai dengan golongan masing-masing aset tetap tersebut. Selanjutnya pembantu pengelola yang bertanggungjawab mengkoordinir penyelenggaraan pengelolaan barang milik daerah yang ada pada masing-masing SKPD, melakukan rekapitulasi atas pencatatan dan pendaftaran barang milik daerah ke dalam Daftar Barang Milik Daerah (DBMD).

2. Inventarisasi

Inventarisasi merupakan kegiatan atau tindakan untuk melakukan perhitungan, pengurusan, penyelenggaraan, pengaturan, pencatatan data dan pelaporan barang milik daerah dalam unit pemakaian. Tujuan dari inventarisasi barang milik daerah adalah untuk:

b. Mengetahui kondisi terkini barang (Baik, Rusak Ringan, dan Rusak Berat)

c. Melaksanakan tertib administrasi, yaitu:

i. Membuat usulan penghapusan barang yang sudah rusak berat ii. Mempertanggungjawabkan barang-barang yang tidak

diketemukan/hilang

iii. Mencatat/membukukan barang-barang yang belum dicatat dalam dokumen inventaris.

d. Mendata permasalahan yang ada atas inventaris, seperti sengketa tanah, kepemilikan yang tidak jelas, inventaris yang dikuasai pihak ketiga

e. Menyediakan informasi nilai aset daerah sebagai dasar penyusunan neraca awal daerah.

Di samping itu, untuk mendapatkan data barang yang benar dan dapat dipertanggungjawabkan serta akurat terbarukan, harus melalui sensus barang daerah. Barang yang akan disensus adalah seluruh barang milik pemerintah yang dapat dikelompokkan sebagai berikut:

a. Barang milik daerah (Provinsi dan Kabupaten/Kota), termasuk barang yang dipisahkan pada Perusahaan Daerah/Badan Usaha Milik Daerah/yayasan Milik daerah.

3. Pelaporan

Penatausahaan barang milik daerah diakhiri dengan pelaporan barang milik daerah. Pelaporan barang milik daerah dilakukan secara berjenjang, mulai dari Kuasa Pengguna Barang , yaitu kepala UPTD kepada Pengguna Barang (kepala SKPD). Selanjutnya Pengguna barang akan melaporkan kepada Pengelola barang (Sekretaris Daerah). Selanjutnya akan disusun Daftar Barang Milik Daerah.

Kuasa Pengguna Barang (Kepala Unit Kerja) harus menyampaikan Laporan Pengguna Barang setiap semester, tahunan dan 5 tahunan kepada Pengguna Barang. Selanjutnya Kepala SKPD selaku Pengguna Barang menyampaikan Laporan Pengguna Barang Semesteran, Tahunan dan 5 tahunan kepada Kepala Daerah melalui Pengelola Barang (yaitu Sekretaris Daerah). Pembantu Pengelola (yaitu Kepala Bagian Perlengkapan) menghimpun seluruh Laporan Pengguna Barang Semesteran, Tahunan, dan 5 tahunan dari masing-msing SKPD, baik jumlah maupun nilainya, dan membuat rekapitulasinya. Hasil rekapitulasi ini yang menjadi bahan pembuatan Neraca Daerah.

METODE PENELITIAN

pemerintahan yang ada di Kota Salatiga yang salah satu tugasnya adalah melakukan penatausahaan barang milik daerah Kota Salatiga.

Data merupakan suatu komponen penting dalam melakukan sebuah penelitian. Dalam penelitian ini data yang digunakan adalah data primer dan data sekunder. Data primer yaitu data yang diperoleh secara langsung dari DPPKAD Salatiga, berupa prosedur penatausahaan barang milik daerah yang ada di Kota Salatiga dan kebutuhan informasi mengenai kendala-kendala yang dihadapi dalam proses penatausahaan barang milik daerah. Data sekunder yaitu data yang diperoleh dari DPPKAD Salatiga dalam bentuk dokumentasi, berupa Laporan Barang Milik Daerah mulai dari tahun 2010-2013, yang didalamnya terdapat Kartu Inventaris Barang, Kartu Inventaris Ruangan, Buku Inventaris, Daftar Mutasi Barang dan rekapitulasinya, serta Laporan Pengguna Barang Semesteran dan Laporan Pengguna Barang Tahunan dari masing-masing SKPD.

Metode pengumpulan data yang dilakukan dalam penelitian ini yaitu melalui observasi dan wawancara. Pada penelitian ini teknik analisis yang digunakan adalah tekhnik analisis deskriptif kualitatif. Langkah-langkah analisis yang dilakukan adalah sebagai berikut:

1. Merangkum dan memilih data yang relevan dalam penelitian, agar dapat memberikan gambaran yang jelas sesuai dengan tujuan penelitian,

2. Menganalisis praktek penatausahaan barang milik daerah di DPPKAD Kota Salatiga dan mencari pokok-pokok permasalahan,

barang milik daerah seperti yang tercantum dalam Permendagri No. 17 Tahun 2007.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Barang milik daerah yang ada di Kota Salatiga diperoleh dari berbagai sumber, yaitu bersumber dari Anggaran Pendapatan Belanja Daerah (APBD), Anggaran Pendapatan Belanja Daerah Provinsi (APBD Provinsi), Anggaran Pendapatan Belanja Negara (APBN), serta sumber-sumber lain yang sah, termasuk di dalamnya hibah yang bersumber dari pemerintah pusat, pemerintah daerah lain, badan/lembaga/organisasi swasta dalam negeri, dan kelompok masyarakat/perorangan dalam negeri dan bantuan yang diberikan oleh instansi atau komite sekolah.

Tahap pembukuan

Di DPPKAD Kota Salatiga, sebelum aset tetap diakui dan dicatat oleh masing-masing SKPD, harus ada dokumen-dokumen yang dilengkapi terlebih dahulu. Aset yang bersumber dari APBD, APBD Provinsi, dan APBN dibutuhkan dokumen pengadaan kontrak. Sedangkan aset yang bersifat hibah dan bantuan, dokumen yang dibutuhkan yaitu berita acara serah terima barang hibah ataupun berita acara serah terima dari Komite terkait. Apabila barang telah selesai diadakan dan dokumen pendukung telah tersedia, barang baru dapat diakui sebagai barang milik daerah.

Apabila barang telah dapat diakui sebagai barang milik daerah, pengguna barang melakukan pendaftaran dan pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa Pengguna (DBKP) menurut penggolongan dan kodefikasi barang. Pencatatan barang milik daerah tersebut dimuat dalam Kartu Inventaris Barang (KIB) A, B, C, D, E, dan F.

KIB B untuk mendata dan mencatat mesin dan peralatan yang dimiliki oleh pemerintah. Informasi yang perlu dicantumkan dalam KIB B adalah kode barang, nama/jenis barang, nomor register, merk/type, ukuran/CC, bahan, tahun pembelian, nomor pabrik, nomor rangka, nomor mesin, nomor polisi, nomor BPKB, asal-usul cara perolehan, harga, serta keterangan yang perlu ditambahkan. Format pencatatan KIB B sesuai dengan lampiran 2.

KIB C berisi data mengenai gedung dan bangunan yang dimiliki pemerintah. Informasi yang dicantumkan dalam KIB C adalah nama/jenis barang, nomor kode barang, nomor register, kondisi bangunan, konstruksi bangunan apakah bertingkat atau tidak serta beton atau tidak, luas lantai, lokasi gedung/bangunan, tanggal dan nomor dokumen gedung, luas, status tanah, nomor kode tanah, asal-usul, harga, serta keterangan yang perlu ditambahkan. Format pencatatan KIB sesuai dengan lampiran 3.

KIB D digunakan untuk mencatat jalan, irigasi, dan jaringan yang dimiliki oleh pemerintah. Informasi yang perlu dicantumkan dalam KIB D adalah nama/jenis barang, nomor kode barang, nomor register, konstruksi, panjang (KM), lebar (M), luas, lokasi, tanggal dan nomor dokumen, status tanah, nomor kode tanah, asal-usul, harga, kondisi, serta keterangan yang perlu dicantumkan. Format pencatatan KIB D sesuai dengan lampiran 4.

perpustakaan, spesifikasi buku perpustakaan, asal daerah barang bercorak kesenian/kebudayaan, pencipta barang bercorak kesenian/kebudayaan, bahan barang bercorak kesenian/kebudayaan, jenis hewan ternak dan tumbuhan, ukuran hewan ternak dan tumbuhan, jumlah, tahun cetak/pembelian, asal-usul cara perolehan, harga, serta keterangan yang perlu ditambahkan. Format pencatatan KIB E sesuai dengan lampiran 5.

KIB F merupakan kartu yang digunakan untuk mencatat konstruksi dalam pengerjaan. Informasi yang perlu dicantumkan dalam KIB F adalah nama/jenis barang, jenis bangunan, konstruksi bangunan apakah bertingkat atau tidak serta beton atau tidak, luas lantai, lokasi, tanggal dan nomor dokumen, tanggal/bulan/tahun mulai, status tanah, nomor kode tanah, asal-usul pembiayaan, nilai kontrak, serta keterangan yang perlu ditambahkan. Format pencatatan KIB F sesuai dengan lampiran 6.

KIB dan KIR selanjutnya dikompilasi dalam buku inventaris. Mulai dari tanah sampai dengan konstruksi dalam pengerjaan yang dicatat dalam kartu yang terpisah-pisah, selanjutnya dijadikan satu dalam buku inventaris. Dalam mengisi buku inventaris harus dituliskan SKPD, kabupaten/kota, dan provinsi terlebih dahulu. Setelah itu baru mencantumkan informasi nomor kode barang, nomor register, nama/jenis barang, merk/type barang, nomor sertifikat/nomor pabrik/nomor chasis/nomor mesin, bahan, asal/cara perolehan barang, tahun perolehan, ukuran barang/konstruksi, satuan, keadaan barang, jumlah barang, jumlah harga, serta keterangan yang perlu ditambahkan. Format Buku Inventaris sesuai dengan lampiran 8. Sebelum adanya peraturan dari pemerintah, untuk memudahkan pencatatan aset yang berasal dari masing-masing sumber dana dipisahkan menurut warna. Aset yang bersumber dari APBD diberi warna biru, APBD Provinsi diberi warna merah muda, dan aset yang bersumber dari APBN diberi warna kuning. Tetapi, setelah adanya peraturan dari pemerintah yang mengharuskan pencatatan dijadikan satu, saat ini pembukuan untuk seluruh aset yang berasal dari berbagai sumber dana yang berbeda tidak dibedakan dalam pencatatannya, hanya saja diberi keterangan berasal dari mana sumber dana aset tersebut.

Tahap Inventarisasi.

dengan tujuan sebagai bahan informasi untuk membantu pelaksanaan pengawasan, petunjuk dalam rangka pemeliharaan barang, merencanakan dan menentukan kebutuhan barang, pengarahan pengadaan barang, dan menentukan penghapusan barang. Pada masing-masing SKPD di Kota Salatiga, setelah buku inventaris dibuat, dibuat pula rekap buku inventaris yang berisi rangkuman dari buku inventaris. Jika buku inventaris berisi macam-macam aset secara rinci seperti yang tercantum dalam KIB, rekap buku inventaris ini merupakan total masing-masing golongan saja. Format rekapitulasi buku inventaris sesuai dengan lampiran 9. Buku inventaris dan rekap yang dibuat oleh masing-masing SKPD diserahkan kepada DPPKAD. Selanjutnya DPPKAD membuat Buku Induk Inventaris yang merupakan gabungan dari semua catatan buku inventaris masing-masing SKPD. Untuk mendapatkan data barang dan pembuatan buku induk inventaris yang benar, dapat dipertanggungjawabkan dan akurat terbarukan maka dilakukan melalui Sensus Barang Daerah setiap 5 (lima) tahun sekali.

Tahap Pelaporan.

Pencatatan barang milik daerah pada DPPKAD Kota Salatiga akan menghasilkan daftar yang disebut Daftar Barang Kuasa Pengguna (DBKP) dan Daftar Barang Pengguna (DBP). SKPD melakukan pelaporan selama dua kali dalam setahun, yaitu laporan semesteran dan laporan tahunan. Setiap akhir smester ataupun akhir tahun, setiap SKPD harus membuat laporan mutasi barang sesuai dengan lampiran 10. Laporan mutasi ini berisi nilai pada awal periode, mutasi tambah atau kurang, dan nilai pada akhir periode. Mutasi tambah biasanya berasal dari pengadaan baru, mutasi dari SKPD lain, adanya hibah ataupun bantuan. Sedangkan mutasi kurang dapat terjadi apabila ada aset yang dihapus oleh SKPD. Aset yang akan dihapus karena rusak atau hilang harus diusulkan terlebih dahulu kepada DPPKAD untuk mendapatkan persetujuan penghapusan aset. Laporan semesteran ataupun tahunan yang akan diserahkan kepada DPPKAD tetap harus dilampiri dengan Kartu Inventaris Barang dan buku inventaris.

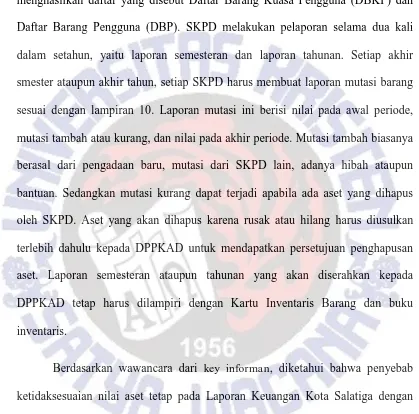

[image:16.595.97.516.186.600.2]Tabel 1. Penyebab Ketidaksesuaian Nilai Aset pada Laporan Keuangan Kota Salatiga

Kategori Sebab Utama

Kelemahan Keterangan

Sumber daya manusia Kemampuan Sumber Daya Manusia kurang memenuhi

Pegawai yang ada di unit SKPD maupun yang ada di DPPKAD ada yang belum bisa mengoperasikan komputer, belum mengerti prosedur yang berlaku, serta kurangnya komitmen dari Kepala SKPD dalam menangani aset daerah.

Jumlah pegawai

DPPKAD bagian aset tidak sebanding dengan jumlah SKPD yang ada di Kota Salatiga.

Jumlah pegawai DPPKAD bagian aset yang hanya berjumlah 12 orang akan terlihat sedikit apabila dibandingkan dengan jumlah SKPD yang berjumlah 26 unit. Sehingga seringkali kesulitan dalam memperoleh data yang mengharuskan survey langsung ke masing-masing SKPD.

Bukti Fisik Dokumen aset tetap

tidak ada / sulit ditelusur

Aset tetap yang telah lama dimiliki oleh Pemkot ataupun aset yang berasal dari proses tukar-menukar seringkali dokumennya telah hilang, sehingga tidak dapat ditelusur harga perolehannya.

Dokumen yang

dibutuhkan belum diterbitkan

Untuk mencatat aset yang bersumber dari dana APBN, APBD, maupun APBD Provinsi dibutuhkan berita acara mengenai kontrak atau pengadaan, tetapi seringkali berita acara tersebut belum terbit bisa sampai bertahun-tahun lamanya. Sehingga aset tidak dicatat sampai berita acara tersebut diterbitkan.

Aset tidak memiliki bukti kepemilikan

Masih banyak tanah yang dikuasai oleh Pemkot tetapi masih belum memiliki sertifikat atas nama Pemkot Salatiga. Sehingga tidak ada bukti kepemilikan bahwa aset tersebut benar-benar milik Pemkot Salatiga. Tetapi tanah ini tetap diakui dan dicatat sebagai aset daerah dalam KIB A.

Proses Belum sesuai dengan

kebijakan akuntansi.

Anggaran pemeliharaan yang menambah masa manfaat, umur ekonomis, dan menambah volume aset menurut kebijakan akuntansi seharusnya dapat dikapitalisasi menjadi aset, namun hal itu tidak dilakukan.

Salah klasifikasi dalam melakukan pencatatan.

Lanjutan Tabel 1. Penyebab Ketidaksesuaian Nilai Aset pada Laporan Keuangan Kota Salatiga

Kategori Sebab Utama

Kelemahan Keterangan

Barang yang sudah tidak ada wujudnya, nilainya masih tercantum dalam laporan.

Apabila terdapat barang rusak ataupun hilang seharusnya SKPD mengajukan usulan penghapusan barang terhadap DPPKAD. Sehingga barang tersebut tidak perlu dicatat lagi dalam laporan. Akan tetapi pada kenyataannya SKPD sering kali tidak mengajukan usulan penghapusan barang kepada DPPKAD dan tetap mencatat barang yang sudah tidak ada tersebut.

Prosedur pencatatan masih manual

DPPKAD sudah mempunyai Program Simbada, namun karena masih perlu pengembangan sehingga belum digunakan. Rencana pada tahun 2014 ini akan dilakukan pengembangan sehingga saling terintegrasi mulai dari perencanaan, penganggaran sampai dengan pelaporan.

Produktivitas Rekonsiliasi yang

dilakukan tidak

maksimal.

Setiap akhir periode dilakukan rekonsiliasi antara pejabat penatausahaan keuangan dengan pengurus barang masing-masing SKPD. Hasil yang didapatkan seringkali tidak maksimal. Masih banyak terdapat perbedaan pada saat masa pelaporan. Sumber : Bagian Aset DPPKAD Kota Salatiga

Pembahasan

terstruktur terhadap kekayaan daerah yang dimilikinya. Setelah dipaparkan hasil penelitian yang telah dilaksanakan, maka dapat dianalisis dari ketiga rangkaian kegiatan penatausahaan. Analisis terhadap ketiga rangkaian kegiatan dalam penelitian ini adalah sebagai berikut :

Tahap pembukuan

Pada DPPKAD Kota Salatiga, Undang-Undang yang dipakai adalah Permendagri No. 17 Tahun 2007, Peraturan Daerah Nomor 9 Tahun 2013, dan Peraturan Walikota Salatiga Tentang Sistem dan Prosedur Pengelolaan Barang Milik Daerah. Pasal-pasal yang menjadi dasar penatausahaan Barang Milik Daerah yang diatur dalam Permendagri No. 17 tahun 2007 tentang pedoman teknis Pengelolaan Barang Milik Daerah pada BAB VII pasal 25, 26, 27, 28, 29, dan 30. Sedangkan Peraturan Walikota Salatiga tersebut isinya hampir sama dengan yang tercantum pada Permendagri No. 17 Tahun 2007.

Tahun 2007, sehingga tidak membantu untuk menyelesaikan masalah yang ada di Kota Salatiga. Semua aset yang berasal dari sumber yang berbeda-beda, pencatatannya dijadikan satu dan tidak dibedakan. Sehingga menyebabkan kerancuan dalam perlakuan terhadap aset itu sendiri.

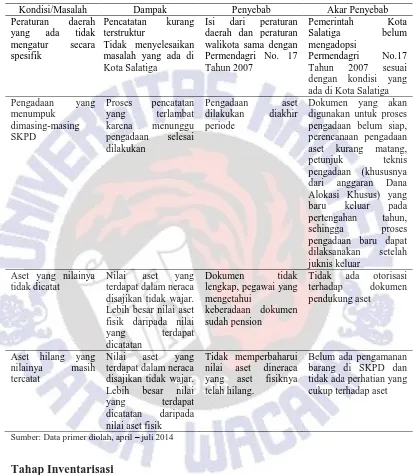

Tabel 2. Pemetaan Masalah pada Tahap Pembukuan

Kondisi/Masalah Dampak Penyebab Akar Penyebab

Peraturan daerah yang ada tidak mengatur secara spesifik

Pencatatan kurang terstruktur

Tidak menyelesaikan masalah yang ada di Kota Salatiga

Isi dari peraturan daerah dan peraturan walikota sama dengan Permendagri No. 17 Tahun 2007

Pemerintah Kota

Salatiga belum

mengadopsi

Permendagri No.17 Tahun 2007 sesuai dengan kondisi yang ada di Kota Salatiga Pengadaan yang

menumpuk dimasing-masing SKPD

Proses pencatatan yang terlambat karena menunggu pengadaan selesai dilakukan

Pengadaan aset

dilakukan diakhir periode

Dokumen yang akan digunakan untuk proses pengadaan belum siap, perencanaan pengadaan aset kurang matang,

petunjuk teknis

pengadaan (khususnya dari anggaran Dana Alokasi Khusus) yang baru keluar pada pertengahan tahun,

sehingga proses

pengadaan baru dapat dilaksanakan setelah juknis keluar

Aset yang nilainya tidak dicatat

Nilai aset yang terdapat dalam neraca disajikan tidak wajar. Lebih besar nilai aset fisik daripada nilai

yang terdapat

dicatatan

Dokumen tidak

lengkap, pegawai yang mengetahui

keberadaan dokumen sudah pension

Tidak ada otorisasi terhadap dokumen pendukung aset

Aset hilang yang nilainya masih tercatat

Nilai aset yang terdapat dalam neraca disajikan tidak wajar. Lebih besar nilai

yang terdapat

dicatatan daripada nilai aset fisik

Tidak memperbaharui nilai aset dineraca yang aset fisiknya telah hilang.

Belum ada pengamanan barang di SKPD dan tidak ada perhatian yang cukup terhadap aset

Sumber: Data primer diolah, april – juli 2014

Tahap Inventarisasi

dibuktikan dari adanya bukti-bukti pelaksanaan inventarisasi, seperti dokumen pencatatan yang berbentuk Buku Induk Inventaris, Buku Inventaris, KIB , dan KIR. Selain itu ada juga bukti dari dokumen pelaporan seperti Daftar Rekapitulasi Inventaris dan Daftar Mutasi Barang.

Selain kendala pada keterbatasan pegawai, masalah yang terjadi pada tahap pembukuan tentu saja akan berdampak pada tahap inventarisasi. Proses pembukuan yang terlalu lama karena banyaknya masalah yang terjadi dalam tahap tersebut akan menghambat proses inventarisasi oleh DPPKAD. Dengan adanya kesalahan yang sering muncul, sensus yang dilakukan setiap 5 tahun sekali jadi terkesan terlalu lama dan akan semakin menyulitkan team khusus yang menangani sensus daerah maupun pegawai DPPKAD yang lain. Masalah juga muncul pada beberapa SKPD yang belum membuat Kartu Inventaris Ruangan (KIR) atau tidak memperbaharui KIR yang dahulu pernah dibuat, dengan alasan waktu yang dibutuhkan tidak ada atau kurang. Seharusnya dengan perencanaan yang lebih matang dan dokumen yang sudah lengkap, proses pencatatn KIB dan KIR tidak akan memakan waktu yang lama. Berdasarkan kondisi di atas, maka pemetaan masalah dapat dipaparkan sebagai berikut:

Tabel 3. Pemetaan Masalah pada Tahap Inventarisasi

Kondisi/Masalah Dampak Penyebab Akar Penyebab

Keterbatasan jumlah pegawai Bagian Aset

DPPKAD Kota

Salatiga

Waktu yang

dibutuhkan untuk survei barang daerah ke SKPD menjadi lama

Pegawai yang ada di Bagian Aset tidak sebanding dengan jumlah SKPD yang ada di Salatiga

Man Power Planning

Proses pembukuan yang terlalu lama

Inventarisasi menjadi

terhambat dan

memakan waktu lama

Banyaknya

permasalahan ditahap pembukuan

Pengadaan menumpuk diakhir periode, aset yang nilainya tidak dicatat, dan aset hilang yang nilainya masih tercatat

KIR belum dibuat oleh beberapa SKPD

Laporan yang

dikirimkan ke

DPPKAD menjadi

tidak lengkap seperti ketentuan yang ada

Pegawai SKPD tidak memperbaharui KIR, sehingga tidak sesuai dengan keadaan saat ini

Waktu yang

dibutuhkan untuk memperbaharui KIR tidak ada atau kurang

Tahap pelaporan

Menurut Permendagri No. 17 Tahun 2007, disebutkan bahwa pelaporan barang milik daerah yang dilakukan oleh pengguna barang disampaikan setiap semester, tahunan dan 5 (lima) tahunan kepada Kepala Daerah melalui pengelola. Sementara, pembantu pengelola menghimpun seluruh laporan pengguna barang semesteran, tahunan dan 5 (lima) tahunan dari masing-masing SKPD, jumlah maupun nilai serta dibuat rekapitulasinya.

kesalahan yang dilakukan. Berdasarkan kondisi tersebut, pemetaan masalah dalam pelaporan adalah sebagai berikut:

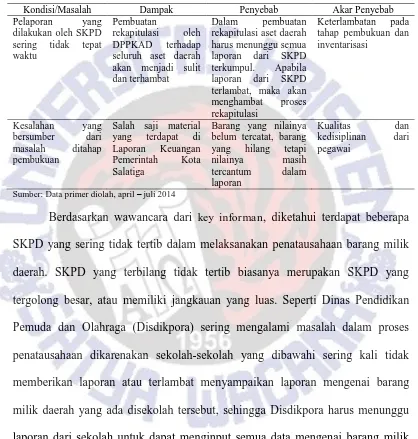

Tabel 4. Pemetaan Masalah pada Tahap Pelaporan

Kondisi/Masalah Dampak Penyebab Akar Penyebab

Pelaporan yang dilakukan oleh SKPD sering tidak tepat waktu

Pembuatan

rekapitulasi oleh DPPKAD terhadap seluruh aset daerah akan menjadi sulit dan terhambat

Dalam pembuatan rekapitulasi aset daerah harus menunggu semua laporan dari SKPD terkumpul. Apabila laporan dari SKPD terlambat, maka akan menghambat proses rekapitulasi

Keterlambatan pada tahap pembukuan dan inventarisasi

Kesalahan yang bersumber dari masalah ditahap pembukuan

Salah saji material yang terdapat di Laporan Keuangan Pemerintah Kota Salatiga

Barang yang nilainya belum tercatat, barang yang hilang tetapi

nilainya masih

tercantum dalam laporan

Kualitas dan

kedisiplinan dari pegawai

Sumber: Data primer diolah, april – juli 2014

Berdasarkan wawancara dari key informan, diketahui terdapat beberapa SKPD yang sering tidak tertib dalam melaksanakan penatausahaan barang milik daerah. SKPD yang terbilang tidak tertib biasanya merupakan SKPD yang tergolong besar, atau memiliki jangkauan yang luas. Seperti Dinas Pendidikan Pemuda dan Olahraga (Disdikpora) sering mengalami masalah dalam proses penatausahaan dikarenakan sekolah-sekolah yang dibawahi sering kali tidak memberikan laporan atau terlambat menyampaikan laporan mengenai barang milik daerah yang ada disekolah tersebut, sehingga Disdikpora harus menunggu laporan dari sekolah untuk dapat menginput semua data mengenai barang milik daerah yang tersebar di sekolah yang ada di Kota Salatiga.

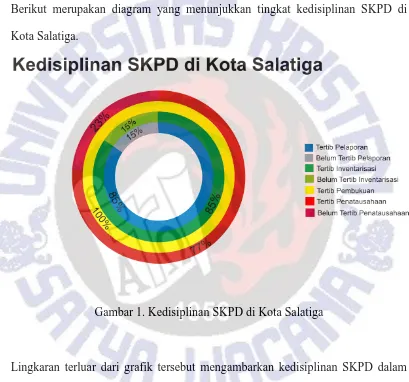

Sedangkan pada tahap inventarisasi dan pelaporan didapat angka yang sama, yaitu 4 SKPD belum tertib, dan 22 SKPD lainnya telah tertib. Tertib dalam artian SKPD melakukan setiap tahapan tersebut masih dalam batas waktu yang telah ditentukan oleh DPPKAD Kota Salatiga. Lebih jelasnya pada lampiran 12. Berikut merupakan diagram yang menunjukkan tingkat kedisiplinan SKPD di Kota Salatiga.

Gambar 1. Kedisiplinan SKPD di Kota Salatiga

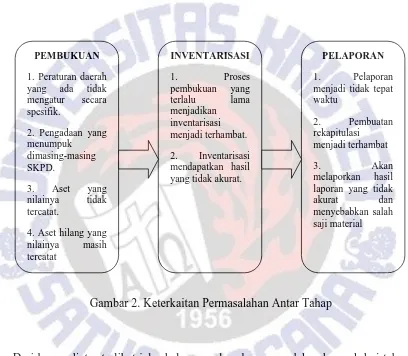

Berdasarkan pembahasan dapat diketahui bahwa permasalahan yang terjadi pada satu tahap akan mempengaruhi tahap-tahap berikutnya. permasalahan tersebut akan menurun dan menyebabkan masalah yang lain pada tahap berikutnya. Untuk lebih jelasnya, dapat dilihat pada bagan berikut ini

Gambar 2. Keterkaitan Permasalahan Antar Tahap

Dari bagan diatas terlihat jelas bahwa awal mula permasalahan berasal dari tahap pembukuan. Permasalahan yang ada ditahap pembukuan mempengaruhi tahap inventarisasi dan pelaporan. Berdasarkan kondisi yang ada saat ini di lingkungan pemerintah Kota Salatiga, harus ada tindak lanjut strategis yang dilakukan untuk memperbaiki permasalahan yang timbul.

PEMBUKUAN

1. Peraturan daerah yang ada tidak mengatur secara spesifik.

2. Pengadaan yang menumpuk

dimasing-masing SKPD.

3. Aset yang nilainya tidak tercatat.

4. Aset hilang yang nilainya masih tercatat

INVENTARISASI

1. Proses

pembukuan yang

terlalu lama

menjadikan inventarisasi menjadi terhambat.

2. Inventarisasi mendapatkan hasil yang tidak akurat.

PELAPORAN

1. Pelaporan

menjadi tidak tepat waktu

2. Pembuatan

rekapitulasi menjadi terhambat

3. Akan

melaporkan hasil laporan yang tidak

akurat dan

Tabel 5. Kondisi dan Usulan Strategis

Kondisi/Masalah Usulan Strategis

Peraturan daerah yang ada tidak mengatur secara spesifik. Peraturan tersebut hanya mengacu pada Permendagri No.17 tahun 2007 tanpa mengadopsi dan mengadaptasinya sesuai dengan kondisi yang ada di Kota Salatiga. Hal ini mengakibatkan pencatatan yang kurang terstruktur dan tidak menyelesaikan masalah yang ada di Kota Salatiga.

Pemda ataupun pemkot sebaiknya membuat peraturan yang sesuai dengan kondisi di Kota Salatiga. Walaupun memang harus mengacu pada Permendagri No.17 Tahun 2007, tetapi sebaiknya disesuaikan dengan permasalahan yang sering muncul di Kota Salatiga. Sehingga dengan adanya peraturan tersebut dapat membantu menyelesaikan permasalahan dan mempermudah pegawai untuk bekerja sesuai dengan aturan yang telah ditetapkan.

Pengadaan yang menumpuk dimasing-masing SKPD, aset yang nilainya tidak tercatat, dan aset hilang yang nilainya masih tercatat menjadi akar penyebab dari timbulnya masalah ditahap-tahap berikutnya. Ketiga hal tersebut dapat terjadi diakibatkan oleh kualitas dan kedisiplinan dari para pegawai. Apabila pegawai memiliki kedisiplinan dan kualitas yang baik, tentu saja hal tersebut tidak akan terjadi.

Karena permasalahan timbul akibat kualitas dan kedisiplinan pegawai yang kurang baik, maka yang harus diperbaiki terlebih dahulu adalah keahlian teknis dari pegawai yang ada saat ini. Pemerintah kota dapat melakukan pelatihan teknis mengenai proses penatausahaan kepada para pegawai untuk meningkatkan kemampuan, wawasan, dan kinerja pegawai sehingga akan membantu instansi untuk mencapai tujuannya dengan mudah.

Kesalahan yang sering terjadi dalam prosedur penatausahaan barang milik daerah. Seperti adanya perlakuan terhadap barang milik daerah yang belum sesuai dengan kebijakan akuntansi sehingga seringkali terjadi perbedaan perhitungan dengan BPK yang menggunakan kebijakan akuntansi dalam penilaiannya. Selain itu prosedur pencatatan di pemerintah Kota Salatiga masih manual.

Pegawai harus menggunakan kebijakan akuntansi dalam perlakuan terhadap barang milik daerah.

Melakukan review terhadap program Simbada yang sebenarnya sudah dimiliki oleh Pemkot Salatiga. Sehingga didapatkan program yang saling terintegrasi mulai dari perencanaan penganggaran sampai dengan pelaporan. Dengan adanya Simbada, pengelolaan barang milik daerah akan lebih efisien.

SIMPULAN DAN SARAN

Simpulan

mengatur secara spesifik, lemahnya kualitas dan kedisiplinan pegawai, serta prosedur pencatatan yang masih manual.

Peraturan daerah yang tidak mengatur secara spesifik mengakibatkan proses penatausahaan menjadi kurang terstruktur dan tidak menyelesaikan masalah yang sering muncul selama ini di Kota Salatiga terkait penatausahaan. Peraturan daerah yang ada tidak mengadopsi Permendagri No.17 Tahun 2007 sesuai dengan kondisi Kota Salatiga. Selain itu, lemahnya kualitas dan kedisiplinan pegawai yang melaksanakan proses pengelolaan aset pada masing-masing SKPD menyebabkan dalam pelaksanaan belum mengikuti peraturan yang berlaku dan masih sering melakukan kesalahan. Pegawai hanya melakukan tugas sesuai dengan yang pernah dilakukan pegawai sebelumnya. Penyebab yang terakhir yaitu prosedur pencatatan barang milik daerah masih dilakukan secara manual, karena program Simbada yang saat ini dimiliki belum dapat digunakan. Sehingga mengakibatkan proses pengelolaan barang milik daerah menjadi kurang efisien dan memakan waktu yang lama.

Saran

Berdasarkan simpulan diatas, maka usulan strategis yang dapat diberikan kepada instansi pemerintah untuk memperbaiki permasalahan yang timbul adalah seperti yang telah dijelaskan pada pembahasan.

2. Pemerintah kota dapat melakukan pelatihan teknis mengenai prosedur pembukuan, inventarisasi, dan pelaporan kepada para pegawai untuk meningkatkan kemampuan, wawasan, dan kinerja pegawai sehingga akan membantu instansi untuk mencapai tujuannya dengan mudah.

3. Pemkot Salatiga harus melakukan review terhadap program Simbada yang dimiliki. Sehingga didapatkan program yang saling terintegrasi mulai dari perencanaan penganggaran sampai dengan pelaporan, dan bisa digunakan dengan mudah oleh pegawai dalam melaksanakan pekerjaannya. Dengan adanya Simbada, pengelolaan barang milik daerah akan menjadi lebih efisien.

Keterbatasan Penelitian

DAFTAR PUSTAKA

Buletin Teknis Standar Akuntansi Pemerintah Nomor 9 Tentang Akuntansi Aset Tetap.

Fahmi. 2012. Wakil Walikota Arahkan SKPD Pengguna Barang. http://salatigakota.go.id/InfoBerita.php?id=242&. 28 Agustus 2014.

Hilmah, Fairoza, 2013, “Analisis Pelaksanaan Penatausahaan Dan Akuntansi Aset

Tetap Pada DPKA Kota Padang”, E-Journal Universitas Negeri Padang.

Peraturan Daerah Kota Salatiga Nomor 9 Tahun 2013 Tentang Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2012.

Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 Tentang Pedoman Teknis Pengelolaan Barang Milik Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005, Pernyataan Standar Akuntansi Pemerintahan Nomor 07 Tentang Akuntansi Aset Tetap.

Peraturan Walikota Salatiga Tentang Sistem dan Prosedur Pengelolaan Barang Milik Daerah.

Wahyuningrum, Endah, et.al., 2013, “Analisis Optimalisasi Proses Perencanaan

Lampiran-lampiran

Lampiran 1

FORMAT KARTU INVENTARIS BARANG (KIB) A TANAH

NO. KODE LOKASI:

No Jenis

Barang/ Nama Barang

Nomor Luas

(m2)

Tahun Pengadaan

Letak/ Alamat

Status tanah Penggunaan

Asal-Usul

Harga (Ribuan

Rp)

Ket Kode

barang

Register Hak Sertifikat

Tanggal Nomor

1 2 3 4 5 6 7 8 9 10 11 12 13 14

MENGETAHUI ……..,………

KEPALA SKPD PENGURUS BARANG

(………) (………)

Lampiran 2

FORMAT KARTU INVENTARIS BARANG (KIB) B PERALATAN DAN MESIN

NO. KODE LOKASI: No.

Urut

Kode Barang

Nama/ Jenis Barang

Nomor Register

Merk/ Type

Ukuran/ CC

Bahan Tahun Pembelian

Nomor Asal-usul

Cara Perolehan

Harga Ket

Pabrik Rangka Mesin Polisi BPKB

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

MENGETAHUI ……..,………

KEPALA SKPD PENGURUS BARANG

(………) (………)

Lampiran 3

FORMAT KARTU INVENTARIS BARANG (KIB) C GEDUNG DAN BANGUNAN

NO. KODE LOKASI: No.

Urut

Nama/ Jenis Barang

Nomor Kondisi

Bangunan (B,KB,RB)

Konstruksi Bangunan

Luas Lantai

(m2)

Letak/ Lokasi Alamat

Dokumen Gedung

Luas (m2)

Status Tanah

Nomor Kode Tanah

Asal-Usul

Harga Ket

Kode Barang

Register Bertingkat/

Tidak

Beton/ Tidak

Tanggal Nomor

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

MENGETAHUI ……..,………

KEPALA SKPD PENGURUS BARANG

(………) (………)

Lampiran 4

FORMAT KARTU INVENTARIS BARANG (KIB) D JALAN, IRIGASI DAN JARINGAN

NO. KODE LOKASI: No.

Urut

Nama/ Jenis Barang

Nomor Konstruksi Panjang (KM)

Lebar (M)

Luas (m2)

Letak/ Lokasi

Dokumen Status

Tanah

Nomor Kode Tanah

Asal-Usul

Harga Kondisi (B,KB.RB)

Ket Kode

Barang

Register Tanggal Nomor

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

MENGETAHUI ……..,………

KEPALA SKPD PENGURUS BARANG

(………) (………)

Lampiran 5

FORMAT KARTU INVENTARIS BARANG (KIB) E ASSET TETAP LAINNYA

NO. KODE LOKASI: No.

Urut

Nama/ Jenis Barang

Nomor Buku/ Perpustakaan Barang Bercorak Kesenian/ Kebudayaan

Hewan/ Ternak dan Tumbuhan

Jumlah Tahun Cetak/ Pembelian

Asal-usul Cara Perolehan

Harga Ket

Kode Register Judul/ Pencipta

Spesifikasi Asal Daerah

Pencipta Bahan Jenis Ukuran

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

MENGETAHUI ……..,………

KEPALA SKPD PENGURUS BARANG

(………) (………)

LAMPIRAN 6

FORMAT KARTU INVENTARIS BARANG (KIB) F KONSTRUKSI DALAM PENGERJAAN

NO. KODE LOKASI: No.

Urut

Nama/ Jenis Barang

Bangunan (P,SP,D)

Konstruksi Bangunan Luas Lantai

(m2)

Letak/ Lokasi Alamat

Dokumen Tgl/

Bln/ Thn Mulai

Status Tanah

Nomor Kode Tanah

Asal-Usul Pembiayaan

Nilai Kontrak

(Rp)

Ket Bertingkat/

Tidak

Beton/ Tidak

Tanggal Nomor

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

MENGETAHUI ……..,………

KEPALA SKPD PENGURUS BARANG

(………) (………)

Lampiran 7

FORMAT KARTU INVENTARIS RUANGAN

KAB : PROVINSI : UNIT :

SATUAN KERJA :

RUANGAN : NO. KODE LOKASI :

No. Urut Nama/ Jenis Barang

Merk/ Model

No. Seri Pabrik

Ukuran Bahan Tahun

Pembuatan/ pembelian

No. Kode Barang

Jumlah Brang/ Register

Harga Beli/ Peroleha

Keadaan Barang Ket

Baik Kurang Baik

Rusak Berat

1 2 3 4 5 6 7 8 9 10 11 12 13 14

MENGETAHUI ……..,………

KEPALA SKPD PENGURUS BARANG

(………) (………)

Lampiran 8

FORMAT BUKU INVENTARIS

SKPD :

KABUPATEN/KOTA :

PROVINSI : NO. KODE LOKASI :

NOMOR SPESIFIKASI BARANG Bahan Asal/

Cara Perolehan

Barang

Tahun Perolehan

Ukuran Barang/ Konstruksi

(P,S,D)

Satuan Keadaan barang (B,RR,RB)

Jumlah Ket

No. Urut

Kode Barang

Register Nama/ jenis barang

Merk/ Type

No.Sertifikat No.Pabrik No.Chasis No.Mesin

Barang Harga

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

MENGETAHUI ……..,………

KEPALA SKPD PENGURUS BARANG

(………) (………)

Lampiran 9

FORMAT REKAPITULASI BUKU INVENTARIS

(REKAP HASIL SENSUS)

SKPD :

KABUPATEN/KOTA : PROVINSI :

NO KODE JUMLAH JUMLAH

URUT GOLONGAN BIDANG NAMA BIDANG BARANG BARANG HARGA KET

BARANG

1 2 3 4 5 6 7

1 01 01 TANAH

2 02 PERALATAN DAN MESIN

02 a.Alat-alat besar

03 b.Alat-alat angkota

04 c.Alat-alat bengkel dan alat ukur

05 d.Alat-alat pertanian dan peternakan

06 e.Alat-alat kantor dan rumah tangga

07 f.Alat-alat stodio dan komunikasi

08 g.Alat-lat kedokteran

09 h.Alat-alat laboratorium

10 i.Alat-alat keamanan

3 03 GEDUNG DAN BANGUNAN

11 a.Bangunan dan gedung

12 b.Bangunan dan monumen

4 04 JALAN,IRIGASI DAN JARINGAN

13 a.Jalan dan jembatan

14 b.Bangunan air dan irigasi

15 c.Instalasi

16 d.Jaringan

5 05 ASET TETAP LAINNYA

17 a.Buku perpustakaan

18

b.Barang bercorak

kesenian/kebudayaan

19 c.Hewan ternak dan tumbuhan

6 06 KONTRUKSI DALAM PENGERJAAN

Lampiran 10

FORMAT DAFTAR MUTASI BARANG PROV/KAB/KOTA... TAHUN ANGGARAN ...

SKPD : KAB/KOTA :

PROVINSI : KODE LOKASI :

NOMOR Asal/

Cara Perole han Baran g Tahun Peroleha n Ukura n baran g/ Kon-struksi satua n Kondi si (B, RR, RB)

Jumlah awal Mutasi/perubahan Jumlah Ket

. No . uru t Kode baran g Re g Nama / jenis baran g Merk / Type No.Sertifik at No.Pabrik No.Chasis No.Mesin Baha n baran g harg a

berkurang Bertamba h baran g harg a jm l harg a jm l harg a

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

MENGETAHUI ……..,………

KEPALA SKPD PENGURUS BARANG

(………) (………)

Lampiran 11

FORMAT REKAPITULASI DAFTAR MUTASI BARANG

SKPD :

KABUPATEN/KOTA : PROVINSI :

No. urut

Gol Kode Bidang Barang

Nama Bidang Barang

Keadaan per 1 Jan

Mutasi perubahan selama 1

Jan…s/d 31 Des… Keadaan per 31 Des

Ket. Jml Baran g Jml Harga

Bertambah Berkurang Jml

Baran g Jml Harg a Jml Baran g Jml Harga Jml Barang Jml Harga

1 2 3 4 5 6 7 8 9 10 11 12 13

1 01 01 Tanah

2 02 PERALATAN

DAN MESIN 02 a.Alat-alat besar 03 b.Alat-alat

angkota 04 c.Alat-alat

bengkel dan alat ukur

05 d.Alat-alat pertanian dan peternakan 06 e.Alat-alat

kantor dan rumah tangga 07 f.Alat-alat stodio

dan komunikasi 08 g.Alat-lat

kedokteran 09 h.Alat-alat

laboratorium 10 i.Alat-alat

keamanan

3 03 GEDUNG DAN

BANGUNAN 11 a.Bangunan dan

gedung

12 b.Bangunan dan monumen

4 04 JALAN,IRIGAS

I DAN JARINGAN 13 a.Jalan dan

jembatan 14 b.Bangunan air

dan irigasi 15 c.Instalasi 16 d.Jaringan

5 05 ASET TETAP

LAINNYA

17 a.Buku

18 b.Barang bercorak kesenian/kebuda yaan

19 c.Hewan ternak dan tumbuhan

6 06 KONSTRUKSI

Lampiran 12

Daftar Kedisiplinan SKPD se-Kota Salatiga

SKPD Pembukuan Inventarisasi Pelaporan

Tertib Blm Tertib Tertib Blm Tertib Tertib Blm Tertib

Setda v v v

Setwan v v v

Disdikpora v v v

DKK v v v

Bina Marga v v v

Cipkataru v v v

Dispertankan v v v

Disperindagkop v v v

Dishubkombudpar v v v

DPPKAD v v v

DInsosnaker v v v

Disdukcapil v v v

Bappeda v v v

BKD v v v

Bapermas v v v

Kesbangpol v v v

BPPT dan PM v v v

KLH v v v

Kpersipda v v v

Inspektorat v v v

Satpol PP v v v

RSUD v v v

Kec. Sidomukti v v v

Kec. Tingkir v v v

Kec. Sidorejo v v v

Kec. Argomulyo v v v