1

PENDAHULUAN

Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan dari suatu entitas (PSAK 1 Revisi 2009). Sedangkan tujuan dari

pelaporan keuangan adalah “provide financial information about reporting entity that

is useful to present and potential equity investors, lenders, and other creditors in making decisions in their capacity as capital providers” (Kieso 2011, 7). Meskipun banyak pihak yang menggunakan laporan keuangan, tujuan tersebut secara jelas meletakan investor sebagai pihak utama dari pelaporan keuangan dan proses alokasi modal sebagai fokus utama.

Efisiensi alokasi modal merupakan hal yang penting dalam mewujudkan ekonomi yang sehat. Namun informasi keuangan yang tidak handal dan tidak relevan menyebabkan alokasi modal yang buruk dan akhirnya mempengaruhi pasar sekuritas (Kieso 2011, 6). Untuk itu diperlukan suatu standar pelaporan keuangan guna menjamin kualitas dari suatu informasi keuangan.

2

IFRS (IFRS Foundation, 2012). IFRS berkembang sebagai jawaban atas pertanyaan yang ada dalam pikiran akuntan, professional keuangan, institusi keuangan dan regulator mengenai standar akuntansi manakah yang akan memecahkan keragaman praktik akuntansi seluruh dunia (Ankarath 2012, 12).

Pada tanggal 23 Desember 2008, Ikatan Akuntan Indonesia (IAI) mendeklarasikan rencana Indonesia untuk melakukan konvergensi terhadap IFRS dalam pengaturan standar akuntansi keuangan (IAI, 2008). IAI mengungkapkan bahwa kepatuhan terhadap IFRS meningkatkan keterbandingan maupun transparansi dari laporan keuangan. Di samping itu relevansi dan kehandalan merupakan kualitas dasar dari informasi keuangan dalam kerangka konseptual IFRS. Sehingga perlu dipertanyakan apakah proses konvergensi IFRS yang tidak murah tersebut menghasilkan peningkatan kualitas akuntansi di Indonesia.

Penelitian ini bertujuan untuk mengetahui pengaruh konvergensi IFRS terhadap kualitas akuntansi di Indonesia. Kualitas akuntansi diukur dengan manajemen laba dan relevansi nilai, seperti penelitian yang dilakukan Liu et al. (2011). Manajemen laba Peningkatan kualitas akuntansi ditunjukkan dengan menurunnya tingkat manajemen laba dan meningkatnya relevansi nilai dari laba dan nilai buku ekuitas (Barth et al., 2008).

3

laba dan penurunan praktik perataan laba (Liu et al., 2011). Ames (2013) menggunakan kualitas laba dalam mengukur kualitas akuntansi dan menemukan bahwa tidak terjadi peningkatan yang signifikan terhadap kualitas laba setelah adopsi IFRS di Afrika Selatan. Sedangkan di Jerman, kualitas akuntansi mengalami perbaikan baik pada masa IAS maupun pada masa adopsi IFRS secara sukarela, namun terjadi penurunan kualitas akuntansi pada masa adopsi IFRS secara wajib (Paananen dan Lin, 2009). Sehingga perlu dilakukan penelitian untuk mengeta hui pengaruh adopsi IFRS terhadap kualitas akuntansi di Indonesia.

Beberapa penelitian pernah dilakukan untuk mengetahui pengaruh adopsi IFRS terhadap kualitas akuntansi di Indonesia. Santy et al., (2012) menemukan bahwa adopsi IFRS di Indonesia tidak mempengaruhi tingkat manajemen laba pada perusahaan perbankan di Indonesia. Sedangkan Narendra (2013) berhasil menemukan bahwa adopsi IFRS berpengaruh positif terhadap manajemen laba pada perusahaan manufaktur di Indonesia.

4

Penelitian ini bermanfaat untuk memberikan pengetahuan kepada para pembaca mengenai program konvergensi IFRS yang dilakukan di Indonesia serta dampaknya terhadap kualitas akuntansi di Indonesia. Selain itu penelitian ini bermanfaat sebagai bahan pertimbangan bagi Ikatan Akuntan Indonesia dalam menerapkan regulasi maupun strategi konvergensi IFRS lebih lanjut.

TINJAUAN TEORITIS

Manaje men Laba

5

Konve rgensi IFRS di Indonesia

Standar akuntansi yang berlaku di Indonesia telah mengalami perkembangan yang panjang sampai dengan saat ini. Pada tahun 1974, Ikatan Akuntan Indonesia telah menyusun standar akuntansi dengan nama Prinsip Akuntansi Indonesia (PAI) dengan US GAAP sebagai referensi utama. Namun sepuluh tahun kemudian standar akuntansi keuangan Indonesia beralih menggunakan standar milik International Accounting Standard Committee (IASC) sebagai referensi utama (IAI, 2009). Kemudian pada tahun 1994 IAI memutuskan untuk melakukan harmonisasi dengan standar akuntansi terbitan IASC yang disebut dengan International Accounting Standard (IAS). Sehingga pada tanggal 1 Januari 2007 terdapat 28 PSAK yang disusun dengan menggunakan IAS sebagai referensi, 20 PSAK yang mengacu pada US GAAP, 8 PSAK yang dikembangkan sendiri oleh IAI dan sebuah PSAK bagi Bank Syariah yang mengacu pada Accounting and Auditing Organization for Islamic Financial Institution (AAOIFI) (Deloitte, 2007).

6

Manaje men Laba dan Konvergensi International Financial Reporting Standard

(IFRS)

7

Adopsi IFRS oleh Uni Eropa dan Australia pada tahun 2005 memulai efek domino yang menyebabkan IFRS digunakan lebih dari 120 negara di dunia pada saat ini (Larson dan Street, 2011). Demikian juga Indonesia yang memulai program konvergensi IFRS pada tahun 2009. Sebelum program konvergensi IFRS di Indonesia, International Accounting Standard dan United States Generally Accounting Principles merupakan dasar penyusunan utama standar akuntansi keuangan Indonesia. Saat ini IFRS terdiri dari sekitar 2000 halaman peraturan akuntansi, namun hal tersebut tidak sebanding dengan US GAAP yang dimuat dalam lebih dari 2000 pernyataan terpisah, dan banyak dari pernyataan terpisah tersebut yang memuat ratusan halaman. Perbedaan volume tersebut mencerminkan perbedaan antara rule-based approach yang mendasari US GAAP dengan principle-based approach yang mendasari IFRS (Gill, 2007). Principle-based accounting standards biasanya ditandai dengan pernyataan yang jelas mengenai tuj uan tetapi tidak memiliki petunjuk pelaksanaan yang rinci, sehingga akuntan dituntut untuk menggunakan pertimbangan profesional dalam penerapanya (Collins et al., 2012). Pertimbangan profesional tersebut menyebabkan meningkatnya alternatif terkait perlakuan akuntansi dari suatu transaksi. Pada akhirnya menyebabkan peluang manajemen laba semakin besar. Sehingga hipotesis yang dirumuskan berdasarkan uraian di atas adalah sebagai berikut:

8

Relevansi Nilai (Value of Relevance)

Relevansi nilai akuntansi didefinisikan sebagai kemampuan dari informasi yang dikungkapakan oleh laporan keunagan untuk menjelaskan dan menyimpulkan nilai perusahaan (Kargin, 2013). Dalam penelitian ini relevansi nilai dari suatu informasi akuntansi diukur dengan menggunakan hubungan statistik dari informasi dalam laporan keuangan dengan harga saham perusahaan tersebut (Silipo et al., 2011; Chua et al., 2012; Bilgic dan Ibis, 2013).

Relevansi Nilai dan Adopsi International Financial Reporting Standard (IFRS)

9

Pada tahun 2011 Financial Accounting Standard Board melakukan pembaruan Accounting Standard Codification Topic 820 tentang Fair Value Measurement, sedangkan International Accounting Standard Board menerbitkan IFRS 13 untuk mengatur Fair Value Measurement. Melalui ASC 820 dan IFRS 13, saat ini FASB dan IASB telah memiliki definisi yang sama untuk fair value atau nilai wajar, serta telah menyamakan berbagai aspek mengenai fair value. Meskipun demikian, tidak dapat dipungkiri bahwa IFRS menggunakan akuntansi nilai wajar dalam aspek yang lebih luas dibandingkan dengan US GAAP. Seiring berlakunya PSAK adopsi IFRS bersamaan dengan pencabutan PSAK berbasis US GAAP, akuntansi nilai wajar mulai populer di Indonesia. Nilai wajar merupakan pengukuran berbasis pasar yang tidak terpengaruh o leh faktor spesifik dalam perusahaan sehingga merupakan pengukuran yang tidak bias serta konsisten dari waktu ke waktu maupun lintas perusahaan. Tidak seperti nilai wajar, seiring berjalanya waktu harga historis akan menjadi tidak relevan dalam menilai posisi posisi keuangan perusahaan saat ini (Penman, 2007). Sehingga hipotesis yang dirumuskan berdasarkan uraian di atas adalah sebagai berikut:

10

METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia. Periode analisis diklasifikasikan ke dalam 2 bagian (2006-2007 dan 2011-2012) untuk mencerminkan situasi sebelum dan setelah adopsi IFRS di dalam PSAK.

Pemilihan sampel yang digunakan dengan purposive sampling, dengan kriteria sebagai berikut:

1. Perusahaan non keuangan yang terdaftar di BEI sejak 2005 sampai dengan 2012.

2. Perusahaan yang tidak berpindah industri sejak 2005 sampai dengan 2012. 3. Perusahaan yang tidak melakukan pemecahan saham dan penggabungan

saham pada bulan Januari sampai dengan bulan Juni.

11

Pengukuran Manajemen Laba

Manajemen laba diukur dengan menggunakan nilai absolut dari akrual diskresioner. Healy (1985) membedakan antara akrual yang dimandatkan oleh badan penyusun standar dengan akrual yang timbul karena kebijakan manajer. Akrual yang timbul karena kebijakan manajer disebut dengan akrual diskresioner atau abnormal akrual. Melalui pemikiran tersebut banyak penelitian yang mencoba menghitung akrual diskresioner dengan mengurangkan total akrual dengan estimasi akrual diskresioner (normal accrual). Sampai saat ini telah ditemukan beberapa model dalam mengestimasi besarnya akrual diskresioner (Jones 1991, Dechow et al., 1995; Lacker and Richardson, 2004; Kothari et al., 2005). Penelitian ini akan menggunakan model milik Kothari et al. (2005) yaitu cross-sectional modified Jones model with current-year ROA dalam mengukur besarnya akrual diskresioner. Model estimasi akrual diskresioner ini diterapkan untuk setiap one digit code atau sektor industri menutur Jakarta Stock Industrial Classification (JASICA). Akrual diskresioner diestimasi dengan persamaan berikut:

NDAi,t = (Assetsi,t-1)REVi,t - RECi,t)PPEi,t + ROAi,t

Dengan NDAi,t adalah estimasi akrual diskresioner dibagi dengan total aset perusahaan i pada tahun t; Assetsi,t-1 adalah total aset perusahaan i pada tahun t-1;

REVi,t adalah perubahan penjualan dibagi dengan total aset perusahaan i pada tahun

12

aset perusahaan i pada tahun t; ROAi,t adalah rasio return on assets perusahaan i pada periode t dan dan merupakan parameter industri yang diperoleh menggunakan model regresi berikut untuk setiap jenis industri:

TAi,t = (Assetsi,t-1)REVi,t - RECi,t)PPEi,t + ROAi,t i,t

TAi,t merupakan total akrual perusahaan i periode t yang diperoleh dengan mengurangkan laba bersih dengan arus kas operasi (Net Income – Cash flow from Operation).

Setelah memperoleh besarnya akrual diskresioner tiap tahun, dilakukan uji beda untuk menguji hipotesis pertama. Dilakukan uji beda rata-rata absolute value of discretionary accruals sebelum adopsi IFRS dengan setelah adopsi IFRS.

Pengukuran Relevansi Nilai

Penelitian ini menggunakan model yang digunakan oleh Kwong, 2010 yaitu modified price model (Ohlson, 1995) dalam memeriksa hubungan antara nilai pasar ekuitas dengan dua variabel utama dalam pelaporan keuangan, yaitu nilai buku ekuitas dengan laba. Model regresi yang digunakan adalah sebagai berikut:

P

it+1 = 0 + 1 BVPSit + 2 EPSit + it13

tahun t dan EPSit adalah laba bersih per lembar saham perusahaan i pada tahun t. Relevansi nilai diukur dengan besarnya koefisien korelasi (adjusted R2) antara variabel bebas dengan variabel terikat pada model regresi tersebut.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

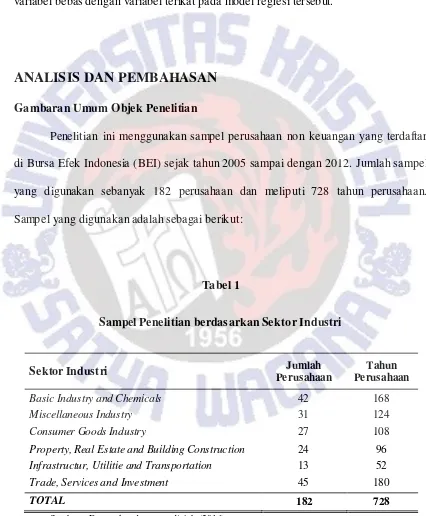

Penelitian ini menggunakan sampel perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2005 sampai dengan 2012. Jumlah sampel yang digunakan sebanyak 182 perusahaan dan meliputi 728 tahun perusahaan. Sampel yang digunakan adalah sebagai berikut:

Tabel 1

Sampel Penelitian berdasarkan Sektor Industri

Sektor Industri Jumlah

Perusahaan

Tahun Perusahaan

Basic Industry and Chemicals 42 168

Miscellaneous Industry 31 124

Consumer Goods Industry 27 108

Property, Real Estate and Building Construction 24 96

Infrastructur, Utilitie and Transportation 13 52

Trade, Services and Investment 45 180

TOTAL 182 728

14

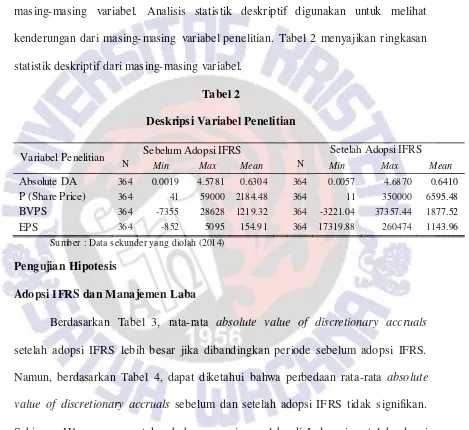

Statistik Deskriptif

Langkah awal analisis dimulai dengan mengidentifikasi tendensi sebaran dari masing- masing variabel. Analisis statistik deskriptif digunakan untuk melihat kenderungan dari masing- masing variabel penelitian. Tabel 2 menyajikan ringkasan statistik deskriptif dari masing- masing variabel.

Tabel 2

Deskripsi Variabel Penelitian

Variabel Penelitian Sebelum Adopsi IFRS Setelah Adopsi IFRS

N Min Max Mean N Min Max Mean

Absolute DA 364 0.0019 4.5781 0.6304 364 0.0057 4.6870 0.6410

P (Share Price) 364 41 59000 2184.48 364 11 350000 6595.48

BVPS 364 -7355 28628 1219.32 364 -3221.04 37357.44 1877.52

EPS 364 -852 5095 154.91 364 17319.88 260474 1143.96

Sumber : Data sekunder yang diolah (2014)

Pengujian Hipotesis

Adopsi IFRS dan Manaje men Laba

15

seperti penawaran saham. Selain itu, penerapan principle based yang menyebabkan meningkatnya fleksibilitas dalam pelaporan keuangan juga diimbangi dengan batasan-batasan dalam IFRS yang mengurangi kesempatan untuk melakukan earnings management.

Lestari, (2013) mengungkapkan bahwa salah satu upaya untuk mengurangi praktik manajemen laba, IFRS melakukan pembatasan reklasifikasi antar surat berharga. IFRS melalui IAS 39 melarang reklasifikasi surat berharga dari atau menuju FVTPL (fair value through profit or loss) atau surat berharga yang diukur dengan menggunakan nilai wajar. Ketika tidak dilakukan pembatasan, reklasifikasi ini dapat digunakan sebagai alat untuk melakukan earnings management. Sebagai contoh, ketika suatu surat berharga yang diklasifikasikan sebagai held to maturity mengalami peningkatan fair value, manajemen akan melakukan reklasifikasi surat berharga tersebut ke dalam kelas FVTPL. Sehingga peningkatan fair value yang semula tidak diakui sebagai keuntungan akan diakui sebagai keuntungan dalam laporan laba rugi, maka besarnya laba bersih akan seo lah-olah meningkat. Berlakunya PSAK 55 yang merupakan adopsi IAS 39 secara langsung akan menghentikan manuver manajemen laba tersebut.

16

laporan keuangan (Cahyati, 2011). Kondisi asimetri informasi ini menyebabkan penyusun laporan keuangan memiliki dominasi yang kuat atas informasi keuangan perusahaan dan berpotensi melakukan tindakan yang menguntungkan dirinya sendiri seperti manajemen laba. Sehingga secara langsung peluang manajemen laba akan berkurang karena syarat pengungkapan oleh IFRS.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Van Tendeloo dan Vanstraelen (2005), Jeanjean dan Stolowy (2008), dan Santy et al., (2012). Van Tendeloo dan Vanstraelen (2005) tidak menemukan perbedaan per ilaku manajemen laba antara perusahaan yang mengadopsi IFRS dengan pengguna German GAAP. Sedangkan Jeanjean dan Stolowy (2008) membuktikan bahwa tidak terjadi penurunan praktek manajemen laba di UK dan Australia. Begitu juga dengan Santy et al., (2012) yang tidak menemukan perbedaan signifikan besarnya manajemen laba sebelum dan setelah adopsi IFRS pada perusahaan perbankan di Indonesia.

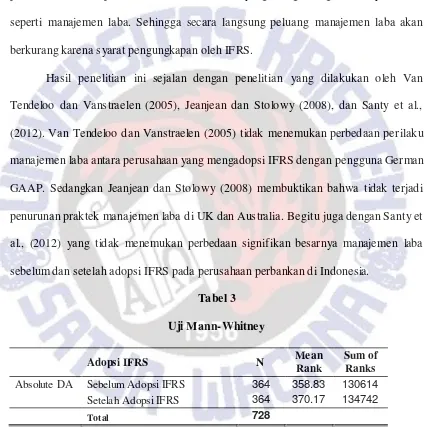

Tabel 3

Absolute DA Sebelum Adopsi IFRS 364 358.83 130614

Setelah Adopsi IFRS 364 370.17 134742

Total 728

17

Tabel 4

Test Statisticsa

Absolute DA

Mann-Whitney U 64184.000

Wilcoxon W 130614.000

Z -.728

Asymp. Sig. (2-tailed) .467

Sumber : Data sekunder yang diolah (2014)

Adopsi IFRS dan Relevansi Nilai Akuntansi

18

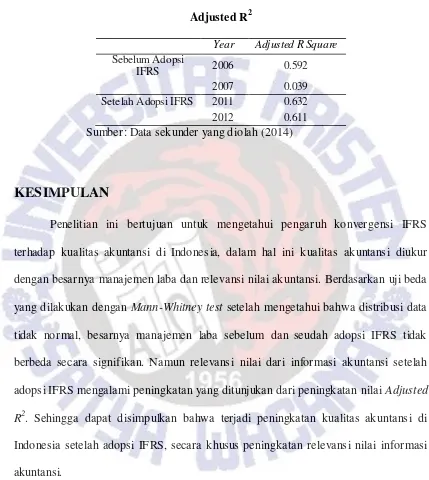

Tabel 5

Adjusted R2

Year Adjusted R Square

Sebelum Adopsi

IFRS 2006 0.592

2007 0.039

Setelah Adopsi IFRS 2011 0.632

2012 0.611

Sumber: Data sekunder yang diolah (2014)

KESIMPULAN

Penelitian ini bertujuan untuk mengetahui pengaruh konvergensi IFRS terhadap kualitas akuntansi di Indonesia, dalam hal ini kualitas akuntansi diukur dengan besarnya manajemen laba dan relevansi nilai akuntansi. Berdasarkan uji beda yang dilakukan dengan Mann-Whitney test setelah mengetahui bahwa distribusi data tidak normal, besarnya manajemen laba sebelum dan seudah adopsi IFRS tidak berbeda secara signifikan. Namun relevansi nilai dari informasi akuntansi setelah adopsi IFRS mengalami peningkatan yang ditunjukan dari peningkatan nilai Adjusted R2. Sehingga dapat disimpulkan bahwa terjadi peningkatan kualitas akuntansi di Indonesia setelah adopsi IFRS, secara khusus peningkatan relevansi nilai informasi akuntansi.

19

dapat memperbaiki kelemahan-kelemahan yang ada pada IFRS, antara lain dengan menetapkan aturan tambahan ataupun memperbaiki standar etika pro fesi bagi penyusun laporan keuangan. Begitu juga dengan kantor akuntan publik yang melakukan audit atas laporan keuangan, harus memperhatikan alternatif yang dipilih oleh pihak manajemen dalam melakukan praktik akuntansi, agar fleksibilitas yang ada tidak ditumpangi oleh kepentingan individu, namun dapat menggambarkan kondisi ekonomi dengan lebih baik.

Keterbatasan dan Saran

Dalam penelitian ini terdapat beberapa keterbatasan dan kekurangan. Adapun keterbatasan dan kekurangannya adalah:

1. Sampel yang digunakan tidak meliputi perusahaan sektor pertanian dan pertambangan, karena ketersediaan data yang terbatas. Sehingga untuk penelitian selanjutnya dapat menambahkan perusahaan dalam sektor tersebut.

2. Masih terdapat beberapa IFRS versi 2009 yang belum diadopsi hingga tahun maupun 2012. Sehingga untuk penelitian selanjutnya dapat menggunakan periode 2013, di mana PSAK telah mengadopsi IFRS versi berikutnya.

20

21

DAFTAR PUSTAKA

Ames, Daniel. (2013). IFRS Adoption and Accounting Quality: The Case of South Africa. Journal of Applied Economics and Business Research JAEBR, 3(3): 154-165.

Agostino, M., D. Drago, dan D. D. Silipo. (2011). The value relevance of IFRS in the European banking industry. Rev Quant Finan Acc, 36: 437–457.

Barth, M., W. R. Landsman, dan M. H. Lang. (2008). International Accounting Standards and Accounting Quality. Journal of Accounting Research, 46, 467-498.

Bilgic, F. A., dan C. Ibis. (2013). Effects of New Financial Reporting Standards on Value Relevance – A Study about Turkish Stock Markets. International Journal of Economics and Finance, 5(10): 126-139.

Cahyati, Ari D. (2011). Peluang Manajemen Laba Pasca Adopsi IFRS: Sebuah Tinjauan Teoritis dan Empiris. JRAK, 2(1): 3-7.

Cahyonowati, N., dan D. Ratmono. (2012). Adopsi IFRS dan Relevansi Nilai Informasi Akuntansi. Jurnal Akuntansi dan Keuangan, 14(2): 105-115.

22

Chua, E. Y. L., C. S. Cheong, and G. Gould. 2012. The impact of mandatory IFRS adoption on accounting quality: Evidence from Australia. Journal of International Accounting Research, 11 (1): 119–146.

Collins, D. L., W. R. Pasewark, dan M. E. Riley. (2012). Financial Reporting Outcomes under Rules-Based and Principles-Based Accounting Standards. Accounting Horizons American Accounting Association, 26(4): 681–705. Dechow, P. M R.G. Sloan, and A.P. Sweeney. 1995. Detecting Earnings

Management. The Accounting Review, 70(2): 193-225.

Deloitte. (2007). IFRS and Indonesian GAAP A Comparison. Jakarta.

Eaton, Sarah B (2005). Crisis and the Consolidation of International Accounting Standards: Enron, The IASB, and America. Business and Politics, 7(3), Art. 4. Gill, L.M. (2007). IFRS: Coming to America. Journal of Accountancy, June 2007: 70

–73.

Ginting, H. A. (2013). Pengaruh Penerapan IFRS terhadap Relevansi Nilai dari Nilai Buku per Lembar Saham dan Laba per Lembar Saham pada Perusahaan Manufaktur yang Listing di BEI. Skripsi. Fakultas Ekonomi Universitas Islam Indonesia. Yogyakarta.

23

Healy, P.M. and J.M. Wahlen. (1999), A review of the earnings management literature and its implications for standard setting, Accounting Horizons December 1999: 365-383.

http://www.iaiglobal.or.id/berita/detail.php?id=19 diakses tanggal 17 Desember 2013

IFRS Foundation, “Report of the Trustees’ Strategy Review 2011, IFRSs as the

Global Standards: Setting a Strategy for the Foundation’s Second Decade”,

February 2012.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan (per 1 September 2007), Jakarta: Salemba Empat.

Jeanjean, T., Stolowy H. (2008). Do Accounting Standards Matter? An Exploratory Analysis of Earnings Management Before and After IFRS Adoption. Journal of Accounting and Public Policy, 27: 480–494.

Kieso, Donald E., J. J. Weygandt, dan T. D. Warfield. (2011).”Intermediate

Accounting”, Volume 1, IFRS Edition, New York : John Wiley & Sons. Inc. Kothari, S.P., A.J. Leone and C. Wasley. (2005). Performance Matched Discretionary

Accrual Measures. Journal of Accounting and Economics, 39(1): 163–197. Larson, R., D. Street. (2011). IFRS Teaching Resources: Available and Rapidly

Growing. Accounting Education: An International Journal, 20(4), 317-338. Rudra, Titas. (2012). Does IFRs Influence Earnings Management? Evidence from

24

Santy, P., Tawakal, dan G. T. Pontoh. (2012). Pengaruh Adopsi IFRS terhadap Manajemen Laba pada Perusahaan Perbankan di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi, Universitas Hasanudin, Makasar.

Schipper, K. (1989). Commentary on earnings management. Accounting Horizons, 3: 91-102.

Kargin, Sibel. (2013). The Impact of IFRS on the Value Relevance of Accounting Information: Evidence from Turkish Firms. International Journal of Economics and Finance, 5(4): 71-80.

Khanagha, J. B. (2011). Value Relevance of Accounting Information in the United Arab Emirates. International Journal of Economics and Financial Issues, 1(2), 33-45..

Kwong, L. C. (2010). The Value Relevance of Financial Reporting in Malaysia: Evidence from Three Different Financial Reporting Periods. Malaysia International Journal of Business and Accountancy, 1(1): 1-19.

Larcker, D.F. and S.A. Richardson. (2004). Fees Paid to Audit Firms, Accrual Choices, and Corporate Governance. Journal of Accounting Research, 42(3): 625–656.

25

Liu, Chunhui, L. J. Yao, N. Hu & L. Liu. (2011). The Impact of IFRS on Accounting Quality in a Regulated Market: An Empirical Study of China. Journal of Accounting, Auditing & Finance, 26 (4), 659 – 676.

Majalah AI. 2009. Bagaimana Dunia Pendidikan Mengantisipasi Pemberlakuan IFRS 2012. No. 17, Tahun III. Halaman 20. Jakarta.

Nabil Elias. (2012). The Impact of Mandatory IFRS Adoption on Accounting Quality: Evidence from Australia. Journal of International Accounting Research 11(1): 147–154.

Nandakumar, A., R. Martin, K. J. Mehta, T. P. Ghosh, dan Y. A. Alkafaji. (2012).

“Memahami IFRS Standar Pelaporan Keuangan Internasional”, Jakarta

Barat: Indeks.

Narendra, Abhiyoga. (2013). Pengaruh Pengadopsia n International Financial Reporting Standard (IFRS) terhadap Manajemen Laba. Skripsi. Fakultas Ekonomi, Universitas Diponegoro. Semarang.

Ohlson, J.A. (1995). Earnings, book value and dividends in equity valuation. Contemporary Accounting Research, 11(2): 661-687.

26

Penman, Stephen H. (2007). Financial Reporting Quality: Is Fair Value a plus or a minus? Accounting and Business Research, Special Issue: International Accounting Policy Forum: 33-44.

Soderstrom, N. S., dan K. J. Sun. (2007). IFRS Adoption and Accounting Quality: A Review. European Accounting Review, 16, 675-702.

Van Tendeloo, B., dan A. Vanstraelen. (2005). Earnings Management under German GAAP versus IFRS. European Accounting Review 14(1): 155-180.

27

LAMPIRAN

Lampiran 1

Daftar Perusahaan Sampel

No. Kode Perusahaan Nama Perusahaan

1 INTP Indocement Tunggal Prakarsa Tbk

2 SMCB Holcim Indonesia Tbk

3 SMGR Semen Gresik (Persero) Tbk

4 AMFG Asahimas Flat Glass Tbk

5 ARNA Arwana Citramulia Tbk

6 IKAI Intikeramik Alamasri Industri Tbk

7 MLIA Mulia Industrindo Tbk

8 TOTO Surya Toto Indonesia Tbk

9 ALMI Alumindo Light Metal Industry Tbk

10 BTON Betonjaya Manunggal Tbk

11 CTBN Citra Tubindo Tbk

12 INAI Indal Aluminium Industry Tbk

13 JKSW Jakarta Kyoei Steel Works Ltd Tbk

14 JPRS Jaya Pari Steel Corp. Tbk

15 LION Lion Metal Works Tbk

16 LMSH Lionmesh Prima Tbk

17 PICO Pelangi Indah Canindo Tbk

18 TBMS Tembaga Mulia Semanan Tbk

19 BUDI Budi Acid Jaya Tbk

20 DPNS Duta Pertiwi Nusantara Tbk

21 EKAD Ekadharma International Tbk

22 ETWA Eterindo Wahanatama Tbk

23 INTI Intanwijaya Internasional Tbk

24 SRSN Indo Acidatama Tbk

25 UNIC Unggul Indah Cahaya Tbk

26 AKKU Aneka Kemasindo Utama Tbk

27 APLI Asiaplast Industries Tbk

28 BRNA Berlina Tbk

29 FPNI Fatrapolindo Nusa Industri Tbk

30 IGAR Kageo Igar Jaya Tbk

31 SIMA Siwani Makmur Tbk

32 TRST Trias Sentosa Tbk

28

34 MAIN Malindo Feedmill Tbk

35 SIPD Sierad Produce Tbk

36 BRPT Barito Pacific Timber Tbk

37 SULI Sumalindo Lestari Jaya Tbk

38 TIRT Tirta Mahakam Resources Tbk

39 FASW Fajar Surya Wisesa Tbk

40 INKP Indah Kiat Pulp & Paper Corp Tbk

41 SAIP Surabaya Agung Industry Pulp Tbk

42 SPMA Suparma Tbk

43 AUTO Astra Otoparts Tbk

44 BRAM Branta Mulia Tbk

45 GDYR Goodyear Indonesia Tbk

46 GJTL Gajah Tunggal Tbk

47 LPIN Multi Prima Sejahtera Tbk

48 MASA Multistrada Arah Sarana Tbk

49 NIPS Nipress Tbk

50 PRAS Prima Alloy Steel Universal Tbk

51 SMSM Selamat Sempurna Tbk.

52 ADMG Polychem Indonesia Tbk

53 ARGO Argo Pantes Tbk

54 ERTX Eratex Djaja Tbk

55 ESTI Ever Shine Textile Industry Tbk

56 HDTX Panasia Indosyntex Tbk

57 INDR Indo-Rama Synthetics Tbk

58 KARW Karwell Indonesia Tbk

59 MYRX Hanson International Tbk

60 MYTX APAC Citra Centertex Tbk

61 PBRX Pan Brothers Tbk

62 POLY Polysindo Eka Perkasa Tbk

63 RDTX Roda Vivatex Tbk

64 RICY Ricky Putra Globalindo Tbk

65 SSTM Sunson Textile Manufacturer Tbk

66 TFCO Teijin Indonesia Fiber Tbk

67 BATA Sepatu Bata Tbk

68 BIMA Primarindo Asia Infrastructur Tbk

69 JECC Jembo Cable Company Tbk

70 KBLI GT Kabel Indonesia Tbk

71 KBLM Kabelindo Murni Tbk

72 SCCO Sucaco Tbk

73 VOKS Voksel Electric Tbk

29

75 AISA Tiga Pilar Sejahtera Food Tbk

76 CEKA Cahaya Kalbar Tbk

77 DLTA Delta Djakarta Tbk

78 INDF Indofood Sukses Makmur Tbk

79 MYOR Mayora Indah Tbk

80 PSDN Prasidha Aneka Niaga Tbk

81 SKLT Sekar Laut Tbk

87 RMBA Bentoel International Investama Tbk

88 DVLA Darya-Varia Laboratoria Tbk

89 INAF Indofarma Tbk

90 KAEF Kimia Farma (Persero) Tbk

91 KLBF Kalbe Farma Tbk

92 MERK Merck Indonesia Tbk

93 PYFA Pyridam Farma Tbk

94 SCPI Schering Plough Indonesia Tbk

95 SQBI Bristol-Myers Squibb Indonesia Tbk

96 TSPC Tempo Scan Pacific Tbk

97 MRAT Mustika Ratu Tbk

98 TCID Mandom Indonesia Tbk

99 UNVR Unilever Indonesia Tbk

100 LMPI Langgeng Makmur Ind. Tbk

101 BIPP Bhuwanatala Indah Permai Tbk

102 BKSL Sentul City Tbk

103 BMSR Bintang Mitra Semestaraya Tbk

104 CTRA Ciputra Development Tbk

105 CTRS Ciputra Surya Tbk

106 DART Duta Anggada Realty Tbk

107 DILD Dharmala Intiland Tbk

108 DUTI Duta Pertiwi Tbk

109 ELTY Bakrieland Development Tbk

110 FMII Fortune Mate Indonesia Tbk

111 GMTD Gowa Makassar Tourism Dev. Tbk

112 JRPT Jaya Real Property Tbk

113 KIJA Kawasan Industri Jababeka Tbk

114 KPIG Kridaperdana Indahgraha Tbk

30

116 LPCK Lippo Cikarang Tbk

117 LPKR Lippo Karawaci Tbk

118 MDLN Modernland Realty Ltd Tbk

119 OMRE Indonesia Prima Property Tbk

120 RBMS Ristia Bintang Mahkotasejati Tbk

121 SMDM Suryamas Dutamakmur Tbk

122 ADHI Adhi Karya (Persero) Tbk

123 SSIA Surya Semesta Internusa Tbk

124 TRUB Truba Alam Manunggal E. Tbk

125 PGAS Perusahaan Gas Negara (Persero) Tbk

126 CMNP Citra Marga Nusaphala Persada Tbk

127 BTEL Bakrie Telecom Tbk

128 EXCL Excelcomindo Pratama Tbk

129 ISAT Indosat Tbk

130 TLKM Telekomunikasi Indonesia Tbk

131 APOL Arpeni Pratama Ocean Line Tbk

132 BLTA Berlian Laju Tanker Tbk

133 CMPP Centris Multi Persada Pratama Tbk

134 HITS Humpuss Intermoda Transportasi Tbk

135 RIGS Rig Tenders Tbk

136 SMDR Samudera Indonesia Tbk

137 TMAS Pelayaran Tempuran Emas Tbk

138 AIMS Akbar Indomakmur Stimec Tbk

139 AKRA AKR Corporindo Tbk

140 EPMT Enseval Putra Megatrading Tbk

141 INTA Intraco Penta Tbk

142 INTD Inter-Delta Tbk

143 KONI Perdana Bangun Pusaka Tbk

144 LTLS Lautan Luas Tbk

145 MDRN Modern Photo Tbk

146 META Nusantara Infrastructure Tbk

147 MICE Multi Indocitra Tbk

148 SDPC Millennium Pharmacon Int’l Tbk

149 SUGI Sugi Sama Persada Tbk

150 TGKA Tigaraksa Satria Tbk

151 TIRA Tira Austenite Tbk

152 TMPI AGIS Tbk

153 TURI Tunas Ridean Tbk

154 UNTR United Tractors Tbk

155 WICO Wicaksana Overseas Int’l Tbk

31

157 MPPA Matahari Putra Prima Tbk

158 RALS Ramayana Lestari Sentosa Tbk

159 RIMO Rimo Catur Lestari Tbk

160 BAYU Bayu Buana Tbk

161 FAST Fast Food Indonesia Tbk

162 JSPT Jakarta Setiabudi Internasional Tbk

163 MAMI Mas Murni Indonesia Tbk

164 PANR Panorama Sentrawisata Tbk

165 PJAA Pembangunan Jaya Ancol Tbk

166 PNSE Pudjiadi & Sons Estates Ltd. Tbk

167 PTSP Pioneerindo Gourmet Int’l Tbk

168 ABBA Abdi Bangsa Tbk

169 FORU Fortune Indonesia Tbk

170 SCMA Surya Citra Media Tbk

171 TMPO Tempo Inti Media Tbk

172 ASGR Astra Graphia Tbk

173 CENT Centrin Online Tbk

174 DNET Dyviacom Intrabumi Tbk

175 LMAS Limas Centric Indonesia Tbk

176 MLPL Multipolar Corporation Tbk

177 MTDL Metrodata Electronics Tbk

178 ALKA Alakasa Industrindo Tbk

179 BMTR Bimantara Citra Tbk

180 BNBR Bakrie & Brothers Tbk

181 GEMA Gema Grahasarana Tbk

32 Lampiran 2

Statitstik Deskriptif Variabel yang digunakan untuk menghitung absolute value

of discretionary accruals

Sumber: Data sekunder yang diolah (2014)

Statistik Deskriptif Variabel Penelitian

Variabel Penelitian

Sebelum Adopsi IFRS Setelah Adopsi IFRS

N Min Max Mean N Min Max Mean

Absolute DA 364 0.0019 4.5781 0.6304 364 0.0057 4.6870 0.6410

P (Share Price) 364 41 59000 2184.48 364 11 350000 6595.48

BVPS 364 -7355 28628 1219.32 364 -3221.04 37357.44 1877.52

EPS 364 -852 5095 154.91 364 17319.88 260474 1143.96

Sumber: Data sekunder yang diolah (2014)

Lampiran 3

Uji Normalitas Absolute Value of Discretionary Accruals

Periode

Kolmogorov-Smirnov Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Absolute Value of DA Sebelum Adopsi IFRS 0.17141 364 0.000 0.78290 364 0.000

Setelah Adopsi IFRS 0.16502 364 0.000 0.77301 364 0.000

Sumber: Data sekunder yang diolah (2014)

Hasil pengujian dengan uji Kolmogorov-Smirnov memiliki signifikansi

33

Sumber: Data sekunder yang diolah (2014)

Nilai Variance Inflation Factor untuk masing- masing variabel independen memiliki nilai kurang dari 10 dan nilai tolerance lebih besar dari 0,10. Sehingga dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen.

34