Universitas Kristen Maranatha

i

ABSTRAK

Beberapa skandal akuntansi yang menimpa profesi akuntan publik seperti Enron, WorldCom, Xerox, Kimia Farma, Indo Farma, dan lain-lain, telah menyebabkan dipertanyakannya dan diragukannnya keberadaan dan fungsi kantor akuntan publik itu sesungguhnya. Skandal-skandal seperti ini telah menyebabkan berkurangnya kepercayaan masyarakat terhadap profesi akuntan, karena bagaimanapun akuntan sebenarnya memberikan jasa yang merupakan bagian dari

assurance service.

Audit merupakan salah satu jasaassuranceyang termasuk dalam jasa atestasi. Pada prakteknya, auditing dilakukan oleh beberapa jenis auditor yang merupakan pelaku audit. Pada tahap awal audit, khususnya dalam perencanaan audit, telah ditetapkan suatutime budgetyang disusun dengan persetujuan klien.

Namun pada kenyataannnya time budget ini dapat menimbulkan tekanan

(pressure) bagi para auditor untuk dapat memenuhi anggaran tersebut. Hal ini berpengaruh pada kualitas kerja maupun kinerja auditor tersebut yang pada akhirnya dapat mempengaruhi auditor untuk berperilaku disfungsional dan berpengaruh pada laporan audit yang dihasilkan.

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh yang signifikan dari time budget pressure terhadap kualitas jasa audit dan apabila terdapat pengaruh seberapa besar pengaruh dari time budget pressure tersebut terhadap kualitas jasa audit.

Metoda penelitian yang dilakukan merupakan penelitian deskriptif dengan pendekatan studi kasus. Objek dalam penelitian ini ialah pengaruh time budget pressure terhadap kualitas jasa audit. Penelitian dilakukan pada KAP X yang merupakan salah satu KAP yang berskala international yang berlokasi di Jakarta.. Adapun yang menjadi responden dari penelitian ini adalah staf auditor pada KAP tersebut.

Penulis mengidentifikasikan masalah dengan menggunakan alat uji hipotesis yaitu: apakah terdapat pengaruh yang signifikan dari time budget pressure terhadap kualitas jasa audit dan seberapa besar pengaruhnya.

Dua variabel yang diuji adalah pengaruh time budget pressure (independent variable) dan kualitas jasa audit (dependent variable). Data-data tersebut kemudian diolah dengan menggunakan SPSS 12.0 metode Korelasi Rank Spearman. Dari hasil pengolahan data di atas yang dilakukan atas 30 orang responden, diperoleh nilai korelasi antara variabel X dan variabel Y sebesar 0.0289. Hal ini menunjukkan terdapat hubungan yang sangat lemah antara variabel X dan variabel Y yaitu sebesar 2.89 %.

Maka dapat disimpulkan bahwa hipotesis yang diajukan ditolak, artinya:

Universitas Kristen Maranatha

ii

DAFTAR ISI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I. PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

1.5 Rerangka Pemikiran dan Hipotesis... 8

1.6 Metode Penelitian ... 12

1.7 Lokasi dan Waktu Penelitian ... 13

BAB II. TINJAUAN PUSTAKA 2.1 Audit ... 14

2.1.1 Pengertian Audit ... 14

Universitas Kristen Maranatha

iii

2.1.3 Tipe-tipe Auditor... 18

2.1.4 Perbedaan Auditor Internal dan Eksternal... 22

2.1.5 Standar Profesional Akuntan Publik... 23

2.2 Kantor Akuntan Publik ... 28

2.2.1 Pengertian Kantor Akuntan Publik... 28

2.2.2 Organisasi dan Komposisi Kantor Akuntan Publik... 29

2.2.3 Aktivitas-aktivitas Kantor Akuntan Publik...30

2.2.4 Hirarkhi Auditor dalam Organisasi Kantor Akuntan Publik 37 2.2.5 Tahap-Tahap Audit pada Kantor Akuntan Publik...39

2.3 Time Budget...40

2.3.1 PengertianTime Budget...40

2.3.2 TujuanTime Budget...42

2.3.3 Pengaruh Time Budget Pressure...43

2.4 Kualitas Jasa Audit ...45

2.4.1 Kode Etik IAI...45

2.4.2 Rerangka Kode Etik IAI...47

2.4.3 Kepatuhan Terhadap Aturan Etika...49

2.4.4 Kinerja...57

2.4.4.1 Pengertian Kinerja...57

2.4.4.2 Tujuan dan Manfaat Pengukuran Kinerja...58

2.4.4.3 Unsur Pengukuran Kinerja...59

Universitas Kristen Maranatha

iv

3.1 Objek Penelitian ...61

3.1.1 Gambaran Umum Perusahaan...62

3.1.2 Struktur Organisasi Perusahaan...71

3.2 Metoda Penelitian ...82

3.2.1 Variabel Operasional... ...84

3.2.2 Teknik Pengumpulan Data ...86

3.2.3 Penetapan Populasi dan Sampel Penelitian...88

3.3 Pengujian Data... ...90

3.3.1 Uji Validitas ...90

3.3.2 Uji Reliabilitas ...91

3.4 Analisis dan Pengujian Hipotesis ...92

3.4.1 Analisis Data... ...92

3.4.2 Hipotesis Penelitian... ...94

3.4.3 Uji Statistik... ...95

3.4.4 Penetapan Tingkat Signifikansi...95

3.4.5 Tahap SPSS...96

3.5 Kriteria dan Penerimaan Hipotesis ...97

3.6 Penarikan Simpulan ...99

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ...100

Universitas Kristen Maranatha

v

4.1.2 Tahap-tahap Audit di KAP X ...101

4.1.3 PelaksanaanTime Budgetdi KAP X ... 103

4.2 Pembahasan ...104

4.2.1 Karakteristik Responden...104

4.2.2 Distribusi Frekuensi Jawaban Responden...106

4.3 Hasil Pengujian Data ...131

4.3.1 Uji Validitas...131

4.3.2 Uji Reliabilitas...132

4.3.3 Uji Korelasi Rank-Spearman ...135

4.4 Pengujian Hipotesis ...136

BAB V. SIMPULAN DAN SARAN 5.1 Simpulan ...138

5.2 Saran ...139

DAFTAR PUSTAKA ...140

Universitas Kristen Maranatha

vi

DAFTAR TABEL

Tabel 2.1 : Perbedaan Auditor Internal dan Eksternal ...22

Tabel 2.2 : Tugas Terpilih Anggota Tim Audit ...29

Tabel 3.1 : Ikhtisar Operasionalisasi Variabel.......86

Tabel 3.2 : Kriteria Koefisien Reliabilitas ...92

Tabel 3.3 : Koding Jawaban Kuesioner ...93

Tabel 4.1 : Karakteristik Responden Berdasarkan Pendidikan Terakhir ...104

Tabel 4.2 : Karakteristik Responden Berdasarkan Jabatan...105

Tabel 4.3 : Karakteristik Responden Berdasarkan Lamanya Bekerja...106

Tabel 4.4 : Jawaban Variabel Independen (PengaruhTime Budget Pressure) 107 Tabel 4.5 : Jawaban Variabel Independen (PengaruhTime Budget Pressure) Lanjutan...108

Tabel 4.6 : Jawaban Variabel Dependen (Kualitas Jasa Audit) ...109

Tabel 4.7 : Jawaban Variabel Dependen (Kualitas Jasa Audit) Lanjutan ...110

Tabel 4.8 : Distribusi Frekuensi VariabelStress...112

Tabel 4.9 : Distribusi Frekuensi VariabelFeelings of Failure...113

Tabel 4.10 : Distribusi Frekuensi VariabelUndesired Turnover...114

Tabel 4.11 : Distribusi Frekuensi VariabelJob Dissatisfaction...115

Universitas Kristen Maranatha

vii

Tabel 4.13 : Distribusi Frekuensi VariabelAccepting Weak Form of Evidence

During The Audit...118

Tabel 4.14 : Distribusi Frekuensi VariabelPremature Sign-off...120

Tabel 4.15 : Distribusi Frekuensi VariabelNeglect Needed Research...121

Tabel 4.16 : Distribusi Frekuensi Variabel Independensi, Integritas, Objektivitas (100)...122

Tabel 4.17 : Distribusi Frekuensi Variabel Standar Umum Prinsip Akuntansi (200)...123

Tabel 4.18 : Distribusi Frekuensi Variabel Tanggung Jawab Kepada Klien (300)...125

Tabel 4.19 : Distribusi Frekuensi Variabel Tanggung Jawab Kepada Rekan (400)...126

Tabel 4.20 : Distribusi Frekuensi Variabel Tanggung Jawab dan Praktik Lain (500)...127

Tabel 4.21 : Distribusi Frekuensi Variabel Kinerja(Performance)...128

Tabel 4.22 : KMO and Bartlett’s Test (Variabel X)...131

Tabel 4.23 : KMO and Bartlett’s Test (Variabel Y)...132

Tabel 4.24 : Case Processing Summary (Variabel X)...133

Tabel 4.25 : Reliability Statistics (Variabel X)...133

Tabel 4.26 : Item-Total Statistics (Variabel X)...133

Tabel 4.27 : Case Processing Summary (Variabel Y)...134

Universitas Kristen Maranatha

viii

Tabel 4.29 : Item-Total Statistics (Variabel Y)...135

Universitas Kristen Maranatha

ix

DAFTAR GAMBAR

Gambar 1.1 : Rerangka Pemikiran. ... 11

Gambar 2.1 : Tipe Audit. ... 18

Gambar 2.2 : Tipe Audit, Auditor, dan Pekerjaan Mereka...19

Gambar 2.3 : Rerangka Kode Etik IAI dan Aturan Etika Kompartemen Akuntan Publik...48

Gambar 3.1 : Struktur Organisasi Kantor Akuntan Publik X...71

Gambar 4.1 : Karakteristik Responden Berdasarkan Pendidikan Terakhir...105

Gambar 4.2 : Karakteristik Responden Berdasarkan Jabatan...105

Universitas Kristen Maranatha

x

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Penelitian

Lampiran 2 : Project BudgetdanDetailed Project Budget

LAMPIRAN

Kepada Yth.

Bapak/Ibu/Sdr/i Auditor

Di tempat

Dengan hormat,

Dengan ini saya memberitahukan pada Bapak/Ibu/Sdr/i Auditor, bahwa pada saat

ini saya sedang mengadakan penelitian menngenai “Analisis Pengaruh Time Budget Pressure Terhadap Kualitas Jasa Audit,” penelitian ini merupakan salah satu syarat untuk menempuh ujian Sarjana Jurusan Akuntansi Fakultas Ekonomi

Universitas Kristen Maranatha Bandung.

Sehubungan dengan hal tersebut di atas, bersama ini saya menyampaikan

kuesioner/angket kepada Bapak/Ibu/Sdr/i Auditor. Saya sangat mengharapkan

kesediaan Bapak/Ibu/Sdr/i Auditor untuk meluangkan waktu dalam mengisi

kuesioner ini.

Peneliti mengharapkan pengisian kuesioner ini sesuai dengan keadaan sebenarnya,

karena setiap jawaban yang diberikan akan merupakan bantuan yang tak ternilai

besarnya bagi penelitian ini. Informasi yang diberikan tidak mempengaruhi daftar

penilaian pekerja ataupun kondite Bapak/Ibu/Sdr/i Auditor untuk kerahasiaannya

tetap terjamin karena kuesioner ini hanya digunakan untuk kepentingan ilmiah.

Atas perhatian, bantuan, waktu yang Bapak/Ibu/Sdr/i berikan, saya mengucapkan

terima kasih.

Hormat saya,

Peneliti

Data Pribadi Peneliti

Nama : Susanti

Alamat : Jl. Sukasari IV No. 19

Bandung, 40164

Telepon/HP : (022) 2016277/08170260220

Pendidikan : Jurusan Akuntansi Fakultas Ekonomi

Universitas Kristen Maranatha

Deskripsi Penelitian

Judul Penelitian : PengaruhTime Budget Pressure Terhadap Kualitas Jasa Audit.

Target Responden

A. Data Pribadi Responden

1. Nama/Inisial :...

2. Pendidikan terakhir : a. Setara S1

b. Setara S2

c. Setara S3

3. Jabatan :...

4. Lama bekerja :...tahun...bulan

B. Petunjuk Pengisian

1. Mohon mengisi identitas responden.

2. Mohon bacalah baik-baik setiap item pertanyaan dan seluruh

alternatif jawaban.

3. Mohon semua item jawab dapat diisi dan tidak ada yang

terlewatkan.

4. Pilihlah salah satu alternatif jawaban yang paling sesuai

menurut Bapak/Ibu/Sdr/i dengan cara memberi tanda check list

(√) pada kotak yang tersedia.

Petunjuk Pengisian: SS : Sangat Setuju S : Setuju

RR : Ragu-ragu TS : Tidak Setuju

Pengaruh Time Budget Pressure ( X )

No. PERTANYAAN SS S RR TS STS

Impacting Attitudes Stress

1. Bila pada saat melakukan audit dan terjadi tekanan akibat adanya time budget, hal ini dapat mempengaruhi keadaan psikologis saya sebagai seorang auditor.

2. Keadaan psikologis yang terganggu seperti dikatakan pada point (1) dapat mempengaruhi konsentrasi kerja saya dalam pelaksanaan audit.

Feelings of failure

3. Saya sering merasa bersalah jika tidak dapat menyelesaikan audit berdasarkan batasan waktu yang telah ditetapkan klien. 4. Dengan tidak terpenuhinya time budget, menimbulkan

keinginan saya untuk melaksanakan audit berikutnya dengan lebih efektif dan efisien.

Undesired turnover

5. Menurut saya kebijakanturnover dipandang perlu bagi auditor yang tidak dapat melaksanakan tugas secara efektif dan efisien.

6. Menurut saya kebijakanturnover dapat dilakukan oleh atasan untuk mencegah terjadinya tindakan disfungsional oleh auditor.

Job dissatisfaction

7. Ketidakberhasilan saya menyelesaikan audit berdasarkantime budget, dapat mempengaruhi kepuasan dalam bekerja.

8. Terjadinya tekanan karena adanya batasan waktu dengan intensitas yang cukup tinggi dapat mempengaruhi emosi, persepsi maupun sikap kerja saya sebagai auditor.

Impacting Intentions Underreporting time

9. Menurut saya time budget pressure merupakan salah satu faktor yang dapat mempengaruhi laporan diterbitkan tidak tepat waktu.

10. Terlambatnya penerbitan laporan opini audit hanya dapat dimaklumi dengan alasan-alasan tertentu saja.

11. Saya melaporkanchargeable time sebagai nonchargeable time categories pada time report.

12. Saya melaporkan jam kerja audit yang saya lakukan di bawah jam yang sebenarnya dengan melakukan chargeable work di luar waktu kerja saya.

Accepting weak form of evidence during the audit

13. Dengan alasan apapun, saya sebagai auditor tidak boleh menerima alasan klien/bukti klien yang lemah selama pelaksanaan audit.

14. Adanya pressure karenatime budget, dapat mempengaruhi saya untuk menerima alasan klien/bukti klien yang lemah. Impacting Behaviour

15. Adanya tekanan karena batasan waktu, dapat mempengaruhi saya untuk melakukan premature sign-off pada saat pelaksanaan audit.

16. Menurut saya dengan melakukan premature sign-off setidaknya turut mempengaruhi hasil audit meskipun tidak material.

17. Karena ketatnya time budget, saya melakukan kerja audit yang lebih sedikit dibandingkan dengan kerja audit yang saya lakukan padatime budget yang wajar.

18. Karena ketatnya time budget, saya mengurangi beberapa langkah audit yang menurut saya tidak diperlukan dalam penugasan audit.

Neglect needed research an accounting standards

19. Keinginan untuk memenuhi time budget dari klien, merupakan salah satu alasan saya untuk menolak melakukan penelusuran PSAK dan standar audit setiap diperlukan.

Kualitas Jasa Audit ( Y )

No. PERTANYAAN SS S RR TS STS

Kepatuhan Terhadap Aturan Etika

Independensi, integritas, objektivitas (100)

1. Sebagai seorang auditor saya hendaknya memiliki sikap mental yang independen.

2. Saya berkewajiban menggunakan seluruh kemampuan dan kemahiran profesional saya dalam melakukan penugasan audit. Standar umum prinsip akuntansi (200)

3. Pelaksanaan supervisi telah membantu memaksimalkan seluruh kemampuan yang saya miliki.

4. Dalam melaksanakan audit saya telah melaksanakan tugas sesuai dengan standar teknis dan profesional yang relevan. 5. Saya akan berusaha mencapai tingkat kemampuan yang

menjamin bahwa kualitas pelayanan saya telah sesuai dengan tingkat profesional yang dituntut oleh standar profesi. 6. Saya dituntut untuk selalu berusaha memperoleh data audit

yang relevan dalam penugasan. Tanggung jawab kepada klien (300)

7. Saya dapat mengungkapkan rahasia klien, jika terdapat persetujuan dan perjanjian kerahasian secara tertulis dari klien sehubungan dengan hukum.

8. Saya sebaiknya tidak menetapkanfee kontijen yang besarnya tergantung dari temuan/hasil tertentu.

Tanggung jawab kepada rekan (400)

9. Saya sebaiknya tidak memperlihatkan kertas kerja pemeriksaan yang pernah digunakan dalam suatu penugasan kepada seseorang/rekan seprofesi.

10. Saya sebaiknya tidak bercerita kepada klien mengenai rekan seprofesi saya yang menerima imbalan yang tidak seharusnya diterima.

Tanggung jawab dan praktik lain (500)

11. Saya sebagai auditor sebaiknya tidak pernah menceritakan kelemahan dari KAP lain kepada klien.

12. Saya sebaiknya tidak menceritakan kepada klien mengenai kelebihan KAP tempat saya bekerja dibandingkan KAP lain. Kinerja (Performance)

Kemampuan kreatif

13. Anda dapat melakukan pertimbangan dan pendekatan lainnya dalam melakukan audit asal tidak menyimpang dari standar yang ada.

Kemampuan mengorganisasi dan efisiensi

14. Saya berpendapat bahwa sebaiknya semua tugas dalam pelaksanaan audit sebaiknya selalu diupayaakan dilaksanakan secara terencana dan tepat waktu.

Pengetahuan terhadap audit dan akuntansi

Kemampuan menilai dan analisa

16. Saya harus dapat memahami maksud dan prosedur audit yang sedang dijalankan hingga mampu memberikan kemudahan menarik kesimpulan guna menyelesaikan program audit. Ambisi dan inisiatif

17. Saya harus bersikap profesional jika terjadi pemberian tugas dan tanggung jawab yang lebih dalam pelaksanaan audit. Kepercayaan diri dan kedewasaan

18. Kritik menurut saya merupakan pendorong yang memberikan pengaruh positif bagi saya, salah satunya bertanggung jawab dan mendorong ke arah kedewasaan.

Hubungan antar pribadi

19. Membangun hubungan yang baik antara sesama anggota tim audit dan auditor lainnya sebaiknya dapat saya lakukan. Kemampuan komunikasi

! "

#

$ %

Factor Analysis (Variabel X)

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling

Adequacy. .563

Total Variance Explained

Component

Initial Eigenvalues Extraction Sums of Squared Loadings

Total % of Variance Cumulative % Total % of Variance Cumulative %

1 3.905 22.970 22.970 3.905 22.970 22.970

2 2.743 16.133 39.103 2.743 16.133 39.103

3 2.356 13.858 52.961 2.356 13.858 52.961

4 1.921 11.297 64.258 1.921 11.297 64.258

5 1.226 7.214 71.472 1.226 7.214 71.472

6 1.161 6.830 78.303 1.161 6.830 78.303

7 .877 5.158 83.461

8 .776 4.566 88.027

9 .536 3.152 91.180

10 .369 2.171 93.350

11 .333 1.960 95.310

12 .212 1.244 96.555

13 .157 .926 97.481

14 .151 .888 98.369

15 .122 .716 99.085

16 .086 .503 99.589

17 .070 .411 100.000

Extraction Method: Principal Component Analysis.

Component Matrix(a)

v12 .457 .592 -.218 -.011 .157 .039

v13 .482 .498 -.150 -.458 .142 -.012

v15 .363 -.480 .395 .221 .470 -.153

v16 -.299 .414 -.031 -.255 .306 .543

v17 .521 -.209 .143 .537 -.020 .131

v18 .013 -.368 .516 .308 -.249 .565

v19 .380 .284 -.358 .582 -.253 -.003

v20 -.105 .368 -.271 .666 .096 -.231

Reliability (Variabel X)

Case Processing Summary

N %

Cases Valid 30 88.2

Excluded

(a) 4 11.8

Total 34 100.0

a Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

.686 17

v1 50.53 33.154 .636 .623

v2 50.90 36.576 .343 .665

v3 50.33 33.402 .531 .636

v4 49.53 41.430 .071 .689

v5 50.40 40.317 .138 .686

v6 50.37 38.861 .237 .677

v7 50.13 39.361 .193 .682

v8 50.73 33.444 .640 .625

v9 51.33 36.575 .375 .661

v12 51.13 35.775 .430 .653

v13 49.73 38.409 .308 .670

v15 51.50 39.914 .184 .682

v16 50.47 42.740 -.119 .711

v17 51.40 36.800 .353 .664

v18 51.10 40.990 .020 .702

v19 51.90 38.369 .310 .670

Factor Analysis (Variabel Y)

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling

Adequacy. .630

Total Variance Explained

Component

Initial Eigenvalues Extraction Sums of Squared Loadings

Total % of Variance Cumulative % Total % of Variance Cumulative %

1 7.930 44.057 44.057 7.930 44.057 44.057

2 2.508 13.933 57.991 2.508 13.933 57.991

3 1.808 10.043 68.033 1.808 10.043 68.033

4 1.126 6.255 74.288 1.126 6.255 74.288

5 1.028 5.709 79.997 1.028 5.709 79.997

6 .855 4.750 84.747

7 .734 4.075 88.822

8 .540 2.999 91.821

9 .419 2.330 94.151

10 .333 1.848 95.999

11 .235 1.305 97.304

12 .167 .926 98.230

13 .116 .646 98.876

14 .087 .483 99.360

15 .052 .287 99.646

16 .030 .166 99.813

17 .020 .111 99.923

18 .014 .077 100.000

Extraction Method: Principal Component Analysis.

Component Matrix(a)

v10 .443 .466 .220 .304 -.258

v11 .487 .583 .386 -.300 -.046

v12 .377 .207 .490 -.046 -.465

v13 .237 .742 -.125 .015 .050

v14 .669 .446 -.408 -.164 .169

v15 .838 .027 -.080 -.269 -.077

v16 .856 .164 -.227 -.130 -.151

v17 .794 .092 -.505 .125 -.136

v18 .757 -.152 -.431 .076 -.156

v19 .808 -.345 .012 -.081 .110

v7 .303 .427 .465 .572 .058

Reliability (Variabel Y)

Case Processing Summary

N %

Cases Valid 30 96.8

Excluded

(a) 1 3.2

Total 31 100.0

a Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

.894 18

v1 72.1667 37.868 .615 .887

v2 72.2667 37.995 .570 .888

v3 72.4667 37.913 .474 .890

v4 72.5333 38.189 .617 .887

v5 72.4667 36.602 .744 .882

v6 72.4667 36.809 .822 .881

v7 73.1333 37.637 .360 .897

v9 72.9000 37.266 .349 .899

v10 72.6333 37.068 .461 .892

v11 72.4000 38.179 .551 .888

v12 72.8667 37.913 .369 .895

v13 72.8000 38.717 .276 .899

v14 72.4000 37.628 .645 .886

v15 72.4000 37.007 .753 .883

v16 72.4000 36.800 .789 .882

v17 72.4333 37.426 .693 .884

v18 72.5333 37.223 .598 .886

Nonparametric Correlations

Correlations

indepen depen

Spearman's rho indepen Correlation

Coefficient 1.000 .170

Sig. (2-tailed) . .370

N 30 30

depen Correlation

Coefficient .170 1.000

Sig. (2-tailed) .370 .

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Beberapa skandal akuntansi yang menimpa profesi akuntan publik seperti

Enron, WorldCom, Xerox, Kimia Farma, Indo Farma, dan lain-lain, telah

menyebabkan dipertanyakannya dan diragukannya keberadaan dan fungsi kantor

akuntan publik itu sesungguhnya. Skandal-skandal seperti ini telah menyebabkan

berkurangnya kepercayaan masyarakat terhadap profesi akuntan, karena

bagaimanapun akuntan sebenarnya memberikan jasa yang merupakan bagian dari

assurance service.

Menurut Arens (2003:4)assuranceadalah pelayanan atau jasa profesional independen yang dapat meningkatkan kualitas informasi bagi para pembuat

keputusan. Individu yang bertanggung jawab atas pembuatan keputusan bisnis

akan mencari pelayanan assurance untuk membantu meningkatkan keterpercayaan dan kesesuaian informasi yang digunakan sebagai dasar keputusan

mereka. Jasa assurance bernilai karena penyedia assurance merupakan seorang yang independen dan bertindak secara obyektif terhadap informasi yang diujinya.

Jasa-jasa assurance dapat dilakukan oleh kantor akuntan publik atau oleh para profesional dari berbagai bidang lainnya.

Audit merupakan salah satu jasa assurance yang termasuk dalam jasa atestasi. Menurut Arens (2003:15) auditing adalah pengumpulan serta

Bab I Pendahuluan

Universitas Kristen Maranatha

2

tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah

ditetapkan.

Audit merupakan salah satu cabang ilmu yang dapat membantu para

pemakai informasi keuangan menilai kelayakan laporan keuangan perusahaan,

apakah informasi yang tercatat telah mencerminkan dengan benar kejadian

ekonomi pada periode akuntansi, yang menjadi dasar untuk mengambil keputusan

bagi para pemakai informasi tersebut.

Pada prakteknya, auditing dilakukan oleh beberapa jenis auditor yang

merupakan pelaku audit. Menurut Mulyadi (2002:28) dalam bukunya Auditing,

ada beberapa jenis auditor yang merupakan pelaku audit yaitu: auditor

independen, auditor pemerintah, dan auditor intern. Auditor intern adalah auditor

yang bekerja dalam perusahaan (perusahaan negara maupun swasta) yang tugas

pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan

oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan

terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur

kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh

berbagai bagian organisasi. Sedangkan auditor pemerintah adalah auditor

profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan

audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi

atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan

kepada pemerintah. Dan yang terakhir auditor independen yang selanjutnya

Bab I Pendahuluan

Universitas Kristen Maranatha

3

jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan

keuangan yang dibuat oleh kliennya.

Auditor independen yang bekerja dalam suatu kantor akuntan publik yang

selanjutnya akan disingkat KAP, memiliki tanggung jawab yang besar sehingga

dituntut untuk mempunyai independensi, integritas dan kompetensi yang tinggi

dalam menjalankan tugasnya. Selain itu auditor juga dituntut untuk memiliki

dedikasi yang tinggi terhadap profesinya serta mengikuti standar dan kode etik

profesi yang telah ditetapkan.

Bagi auditor maupun KAP merupakan hal penting bagi kliennya maupun

para pemakai informasi keuangan sebagai pihak ekstern yang menggunakan

laporan keuangan, memberikan kepercayaan terhadap kualitas jasa audit/dan jasa

lain yang diberikan KAP tersebut. Oleh karena itu, auditor yang berprofesi pada

KAP harus mengarahkan diri secara tepat dengan mengikuti standar dan kode etik

profesi yang telah ditetapkan dan melakukan audit dan jasa lainnya dengan

kualitas tinggi. Untuk dapat melakukan audit dengan baik standar auditing dan

tahap-tahap audit harus dilakukan sesuai dengan program kerja yang telah

disusun. Pada tahap awal audit, khususnya dalam perencanaan audit, telah

ditetapkan suatu anggaran waktu yang untuk selanjutnya digunakan istilah time budget, yang disusun dengan persetujuan klien. Time budget adalah skedul yang menunjukkan estimasi waktu untuk setiap bagian dari program audit.Time budget

yang disusun digunakan untuk menentukan periode waktu dalam melakukan audit

Bab I Pendahuluan

Universitas Kristen Maranatha

4

Meskipun dalam teori dinyatakan secara jelas bahwa audit yang baik

adalah yang mampu meningkatkan kualitas informasi beserta konteksnya namun

kenyataan di lapangan berbicara lain. Auditor dituntut untuk melakukan efisiensi

biaya dan waktu dalam pelaksanaan audit. Akhir-akhir ini tuntutan tersebut

semakin besar mengingat ketatnya persaingan profesi akuntan publik untuk

memberikan jasa yang terbaik dengan biaya yang terendah bagi klien dan

menimbulkan time pressure/tekanan waktu (Herningsih dalam Weningtyas, 2007:5). Selanjutnya Herningsih juga menyebutkan salah satu dimensi time pressureadalahtime budget pressureyaitu keadaan dimana auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang telah disusun, atau terdapat

pembatasan waktu dalam anggaran yang sangat ketat.

Dalam Jurnal Bisnis dan Akuntansi, Sujana dan Sawarjuwono (2006:254)

mengatakan bahwa “Time budget merupakan alat perencanaan dan pengendalian. Sebagai alat perencanaan, time budget yang telah lalu akan merupakan dasar untuk menyusun time budget yang akan datang. Sebagai alat pengendalian, time budget digunakan untuk memonitor dan menilai pelaksanaan pekerjaan oleh auditor.” Dalam jurnal tesebut juga dikatakan bahwa tekanan anggaran waktu

(time budget pressure) timbul karenatime budgetyang disediakan tidak sebanding dengan pekerjaan yang akan diselesaikan. Time budget pressure dapat terjadi karena efisiensi yang dilakukan KAP. Persaingan KAP akan memaksa kantor

akuntan untuk meminimalkan biaya yang timbul, salah satunya dengan efisiensi

Bab I Pendahuluan

Universitas Kristen Maranatha

5

Louwers, Ramsay, Sinason, dan Strawser (2005:101)dalam buku Auditing

and Assurance Services mengatakan bahwa:

”The timing of the work and the number of hours that each segment of the engagement is expected to take are detailed in a time budget. Time budget are used to maintain control of the audit by identifying problem areas early in engagement, thereby ensuring that the engagement is completed on a timely basis. Everyone who works on the audit reports the time taken to perform procedures for each segmen of the audit. These time reports are recorded by budget categories for the purpose of: (1) evaluating the efficiency of the audit team members, (2) compiling a record for planning the next audit. While the purposes of a time budget are straightforward, time budget create job pressure. Staff members are under pressure to “meet the budget,” and beginning auditors often experience frustration over learning how to do audit work efficiently.”

Dari uraian di atas dapat disimpulkan bahwa sebenarnya time budget

bertujuan untuk memandu auditor dalam melakukan langkah-langkah audit untuk

setiap program auditnya. Namun pada kenyataannnya time budget ini dapat menimbulkan tekanan (pressure) bagi para auditor untuk dapat memenuhi anggaran tersebut. Hal ini berpengaruh pada kualitas kerja maupun kinerja auditor

tersebut yang pada akhirnya dapat mempengaruhi auditor untuk berperilaku

disfungsional dan berpengaruh pada laporan audit yang dihasilkan.

Dalam Jurnal bisnis dan Akuntansi, Sujana dan Sawarjuwono (2006:250)

juga mengatakan terdapat beberapa penelitian yang menunjukkan bahwa time budget pressuremerupakan masalah besar yang dapat menimbulkan perilaku yang dapat mengurangi kualitas jasa audit. Penelitian yang dilakukan Kellley and Seiler

(1982) menemukan bahwa “13% manajer, 10% senior dan 32% staf auditor

Bab I Pendahuluan

Universitas Kristen Maranatha

6

merupakan masalah besar dalam profesi karena dapat menimbulkan perilaku yang

dapat mengurangi kualitas audit.

Penelitian lain yang dilakukan Cook and Kelley dalam Sujana dan

Sawarjuwono (2006:250) mengatakan bahwa “Auditor percaya bahwa time budget pressure merupakan masalah besar dalam profesi karena dapat menimbulkan perilaku yang dapat mengurangi kualitas audit.” Penelitian lain

yang dilakukan di Australia oleh Coram, Ng and Woodliff yang meneliti pengaruh

time budget pressure terhadap perilaku yang dapat mengurangi kualitas audit, mengatakan bahwa “77,8% responden menyatakan time budget pressure sebagai faktor utama yang menyebabkan timbulnya perilaku yang dapat mengurangi

kualitas audit.”

Berdasarkan hal-hal yang dikemukakan di atas, penulis tertarik

mengadakan penelitian dengan judul: Analisis Pengaruh Time Budget Pressure

Terhadap Kualitas Jasa Audit.

1.2 Identifikasi Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

masalah penelitian yang dapat diidentifikasikan adalah sbb:

1. Apakah terdapat pengaruh yang signifikan dari time budget pressure

terhadap kualitas jasa audit?

Bab I Pendahuluan

Universitas Kristen Maranatha

7

1.3 Tujuan Penelitian

Maksud dilakukannya penelitian ini adalah menganalisa dan menjelaskan

mengenai dampak time budget pressure terhadap kualitas jasa audit. Sedangkan tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui pengaruh yang signifikan dari time budget pressure terhadap kualitas jasa audit.

2. Untuk mengetahui besarnya pengaruh dari time budget pressure terhadap kualitas jasa audit.

1.4 Kegunaan Penelitian

Dengan hasil penelitian ini, diharapkan dapat menambah pengetahuan dan

memperluas wawasan mengenai audit baik secara teoritis maupun praktis, yaitu:

1. Bagi peneliti

Penulis yang tertarik bekerja di kantor akuntan publik setelah lulus sarjana

satu, mengharapkan hasil penelitian tersebut selain menambah wawasan

ilmu pengetahuan sebagai bekal dalam bekerja, juga memperoleh

gambaran langsung bagaimanatime budgetdapat menjadi bom waktu bagi auditor, dan mengetahui seberapa besar dampak dari time budget pressure

terhadap kualitas jasa audit.

2. Bagi Perusahaan

Bab I Pendahuluan

Universitas Kristen Maranatha

8

3. Bagi Peneliti Lain

Untuk dapat dijadikan sebagai bahan tambahan pertimbangan dan

penelitian lebih lanjut dalam bidang eksternal audit.

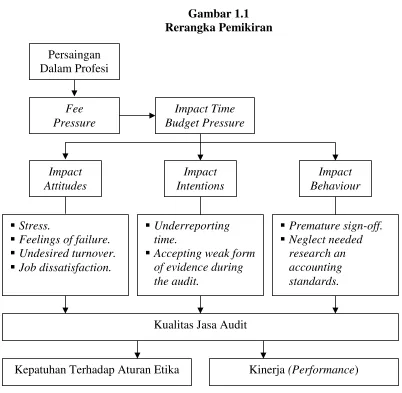

1.5 Rerangka Pemikiran dan Hipotesis

Tidak dapat dipungkiri lagi kalau akuntan publik adalah satu-satunya

profesi yang menjawab kebutuhan akan informasi keuangan yang akurat dan

relevan. Fungsi akuntan publik sebagai pelaksana audit atas laporan keuangan

perusahaan membuat profesi ini diperlukan banyak perusahaan yang yang

membutuhkan jasa akuntansi dan auditing.

Bagi auditor maupun KAP merupakan hal penting bagi kliennya maupun

para pemakai informasi keuangan sebagai pihak ekstern yang menggunakan

laporan keuangan, memberikan kepercayaan terhadap kualitas jasa audit/dan jasa

lain yang diberikan KAP tersebut. Oleh karena itu penting bagi auditor pada suatu

KAP untuk mengarahkan diri secara tepat dan melakukan audit dengan mengikuti

standar dan kode etik profesi yang telah ditetapkan dan melakukan audit dan jasa

lainnya dengan kualitas tinggi. Untuk mencapai pemenuhan kualitas jasa audit

bagi auditor, standar yang dapat digunakan bagi auditor independen dalam negeri

adalah Standar Profesional Akuntan Publik (SPAP) serta kode etik profesi. SPAP

merupakan kriteria/ukuran mutu pelaksanaan yang mencakup mutu

Bab I Pendahuluan

Universitas Kristen Maranatha

9

landasan bertindaknya seseorang, sehingga apa yang dilakukan dipandang

masyarakat sebagai perbuatan yang terpuji dan meningkatkan martabat dan

kehormatan seseorang pada suatu profesi.

Dalam buku Auditing (Arens, 2006:396) audit terdiri dari empat fase:

1. Plan and design an audit approach.

2. Perform tests of controls and subtantive tests of transactions. 3. Perform analytical procedures and tests of details of balances. 4. Complete the audit and issue an audit report.

Perencanaan/planning perlu dilakukan guna melaksanakan program audit

yang baik. Bagi auditor sendiri, perencanaan terhadap program audit sangat

dibutuhkan. Pada setiap tahap-tahap audit, perlu disusun time budget yang digunakan untuk menentukan periode waktu dalam melakukan audit dan juga fee

dalam setiap tahap audit. Menurut Guy, Alderman and Witers (2002:474-479)

mendefinisikan “Time budget adalah skedul yang menunjukkan estimasi waktu untuk setiap bagian dari program audit.” Secara sederhanatime budgetmerupakan pedoman mengenai jumlah jam untuk masing-masing bagian audit.

Apabila digunakan secara tepat time budget dapat memiliki sejumlah manfaat diantaranya anggaran tersebut memiliki metode yang efisien untuk

menjadwal staf, memberikan pedoman kepentingan relatif tentang berbagai

bidang audit, memberikan insentif kepada staf audit untuk bekerja secara efisien,

dan bertindak sebagai alat untuk untuk menentukan honor audit. Begitupun

Bab I Pendahuluan

Universitas Kristen Maranatha

10

dari program audit apabila terjadi perubahan kondisi, auditor mungkin juga

terpaksa menyimpang dari time budget. Auditor terkadang merasa mendapat tekanan (pressure) untuk memenuhi time budget guna menunjukkan efisiensinya sebagai auditor dan membantu mengevaluasi kinerjanya.

Staf auditor yang membutuhkan waktu lebih dari normal dalam suatu

penugasan audit, bukan merupakan hal yang baik di mata auditor senior dan tidak

membawa pengaruh yang baik bagi peningkatan karirnya. Namun pada akhirnya

penganggaran ini membawa dampak yang menimbulkan tekanan/pressure bagi auditor. Tekanan ini berawal dari persaingan yang terjadi pada profesi akuntan

publik yang menyebabkan adanya fee pressure (tekanan fee). Fee pressure

menyebabkan kantor akuntan publik untuk melakukan efisiensi waktu dengan

mengurangi time budget bagi pelaksanaan audit. Pengurangan time budget ini dilakukan untuk menghindari biaya berlebih. Time budget yang ketat adalah penyebab time budget pressure.Time budget pressure terjadi karenatime budget

yang disediakan dirasakan ketat oleh auditor dimana pekerjaan yang harus

dikerjakan lebih banyak dibandingkan waktu yang disediakan. Untuk mengurangi

efek dari pressure tersebut, auditor biasanya berusaha melepaskan diri. Apa yang menjadi pikiran auditor adalah bagaimana solusi untuk mengakhiri

pressure/tekanan tersebut, yang berakibat tahapan audit yang dilakukan tidak berhasil dengan sempurna, yang pada akhirnya mempengaruhi kualitas audit yang

dihasilkan. Karena itu penulis menggambarkan rerangka pemikiran sebagai

Bab I Pendahuluan

Universitas Kristen Maranatha

11

Gambar 1.1 Rerangka Pemikiran

Menyadari sangat pentingnya Pengaruh Time Budget Pressure terhadap Kualitas Jasa Audit maka peneliti mengemukakan hipotesis penelitian yang

diajukan menurut Singgih Santoso (2004:345):

Bila H1: 0;H1 diterima

Bila H1: 0;H1 ditolak

Pengujian hipotesis terdiri dari hipotesis nol (Ho) dan hipotesis alternatif (H1).

Perumusan hipotesis untuk penelitian ini adalah:

Impact Time

Feelings of failure. Undesired turnover. Job dissatisfaction.

Underreporting time.

Bab I Pendahuluan

Universitas Kristen Maranatha

12

o

H : Tidak terdapat pengaruh yang signifikan dari time budget pressure terhadap

kualitas jasa audit.

1

H : Terdapat pengaruh yang signifikan dari time budget pressure terhadap

kualitas jasa audit.

1.6 Metode Penelitian

Metode penelitian adalah cara mencari kebenaran dan asas-asas gejala

alam, masyarakat atau kemanusiaan, berdasarkan disiplin ilmu yang bersangkutan.

Metode penelitian yang digunakan dalam penelitian ini merupakan penelitian

deskriptif dengan pendekatan studi kasus. Metode analisis deskriptif merupakan

metode penelitian yang bertujuan untuk memberikan gambaran keadaan yang

sebenarnya dari objek yang diteliti berdasarkan fakta-fakta yang ada, dengan cara

mengumpulkan, mengolah, dan menganalisis berbagai macam data sehingga dapat

ditarik suatu kesimpulan. Studi kasus merupakan suatu metode yang menghendaki

suatu kajian yang rinci, mendalam, dan menyeluruh atas suatu objek selama kurun

waktu tertentu termasuk interaksi dengan lingkungannya.

Pada penelitian ini untuk memperoleh data yang diperlukan, peneliti

menggunakan KAP X sebagai objek penelitian. Teknik pengumpulan data yang

digunakan dalam penelitian ini terdiri dari dua cara yaitu:

1. Library Research(Studi Kepustakaan)

Pengumpulan data yang dilakukan dengan cara membaca, mempelajari, dan

mendalami literatur-literatur yang berhubungan dengan masalah yang akan

Bab I Pendahuluan

Universitas Kristen Maranatha

13

yang cukup dalam melakukan pembahasan terhadap masalah tersebut. Data

yang diperoleh dari hasil penelitian ini disebut data sekunder.

2. Field Research(Studi Lapangan)

Pengumpulan data yang dilakukan melalui peninjauan secara langsung

terhadap objek yang diteliti. Data yang diperoleh dari hasil penelitian ini

disebut data primer. Pengumpulan data ini dapat dilakukan dengan cara:

a. Wawancara

Mengajukan pertanyaan lisan secara langsung kepada objek yang diteliti

untuk memperoleh data yang berkaitan dengan masalah yang diteliti.

b. Kuesioner

Mengajukan pertanyaan tertulis kepada objek yang diteliti untuk

memperoleh data yang berkaitan dengan objek yang diteliti.

1.7 Lokasi dan Waktu Penelitian

Penulis melakukan penelitian pada KAP X yang meerupakan salah satu

kantor akuntan publik yang berskala internasional yang berlokasi di Jakarta.

Waktu yang digunakan peneliti dalam melakukan penelitian ini dimulai dari bulan

138

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan penelitian yang telah dilakukan, dapat disimpulkan:

1. Dengan menggunakan pengujian statistik korelasi rank spearman

diperoleh nilai korelasi antara variabel x dan variabel y sebesar 0.0289.

Hal ini menunjukkan terdapat hubungan yang sangat lemah antara

variabel x dan variabel y yaitu sebesar 2.89 %. Ini berarti hubungan

dapat diabaikan, artinya tidak terdapat pengaruh yang signifikan dari

dari time budget pressure terhadap kualitas jasa audit. Berdasarkan wawancara yang telah dilakukan peneliti dapat diketahui penyebab

tidak terdapatnya pengaruh yang signifikan dari dari time budget pressure terhadap kualitas jasa audit pada KAP X dikarenakan mekanisme kerja yang selama ini diterapkan oleh perusahaan ternyata

memberikan pengaruh yang positif terhadap cara kerja karyawan

(dalam hal ini auditor), hal ini dapat dilihat dari sistemdetailed project budget yang digunakan dengan cara mengalokasikan kekurangan jam kerja pada jam lembur.

2. Dari hasil pengujian hipotesis yang dilakukan menunjukkan bahwa

tidak terdapat pengaruh yang signifikan dari daritime budget pressure

Bab V Simpulan dan Saran

Universitas Kristen Maranatha

139

5.2 Saran

1. Mekanisme kerja yang selama ini diterapkan oleh perusahaan ternyata

memberikan pengaruh yang positif terhadap cara kerja karyawan

(dalam hal ini auditor), hal ini dapat dilihat dari sistemdetailed project budget yang digunakan dengan cara mengalokasikan kekurangan jam kerja pada jam lembur. Peneliti menganalisa sistem yang dipakai

perusahaan sudah tepat dan sebaiknya terus dipertahankan.

2. Walaupun tidak terdapat pengaruh dari time budget pressureterhadap kualitas jasa audit pada perusahaan, peneliti menganalis terdapat

beberapa hal mengindikasikan sedikitnya time budget pressure

mempengaruhi keadaaan psikologis auditor. Oleh karena itu peneliti

menyarankan agar perusahaan bekerja sama dengan pihak personalia

merencanakan program yang bertujuan untuk mengurangi beban

psikologis karyawan dalam menghadapi pekerjaannya.

3. Peneliti lain yang ingin melakukan penelitian yang sama sebaiknya

140

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Arens, Alvin A., Randal J. Elder, dan Mark S. Beasley. 2003. Auditing dan Pelayanan Verifikasi Pendekatan Terpadu. Jakarta: Indeks.

Arikunto, Suharsimi. 2002. Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Boynton, William C., dan Raymond N. Johnson. 2002.Modern Auditing.Jakarta: Erlangga.

DeZoort, F. T. and A. T. Lord. 1997.A Review and Synthesis of Pressure Effects Research in Accounting. Journal of Accounting Literature 16: 28-85.

DeZoort, F. T. and A. T. Lord. 1998. Time Pressure Research in Auditing: Implications for Practice. The Auditor’s report

Elder, Randal J., Mark S. Beasley, and Alvin A. Arens. 2006. Auditing and Assurance Services A Systematic Approach. New Jersey: Pearson Prentice Hall. International Edition.

Guy, Dan M., C. Wayne Alderman, dan Alan J. Winters. 2002.Auditing. Jakarta: Erlangga. Jilid Satu. Edisi Lima.

Indriantoro, Nur dan Bambang Supomo. 2002. Metode Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE. Edisi Pertama.

Jogiyanto.Metode Penelitian Bisnis. 2004. Yogyakarta: BPFE. Edisi 2004/2005. Kelley, Tim, Seiler, Robert E. 1982. Auditor Stress and Time Budget. The CPA

Journal: Vol. 52, Iss. 12; pg. 24, 7.

Konrath, Larry F. 2002. Auditing A Risk Analysis Approach. South-Western: Thomson Learning. 5thedition.

Louwers, Ramsay, Sinason, and Strawser. 2005. Auditing and Assurance Services. New Jersey: Pearson Prentice Hall. International Edition.

Messier, Glover, dan Prawitt. 2006. Auditing and Assurance Services A Systematic Approach. Jakarta: Salemba Empat. Buku Satu. Edisi Empat. Mulyadi. 2001.Akuntansi Manajemen. Jakarta: Salemba Empat.

Universitas Kristen Maranatha

141

Musiana. 2006.DampakTime Budget PressureTerhadap Kualitas Jasa Audit. Bandung: FE Unpad.

Nazir, Mohamad. 2003.Metode Penelitian. Jakarta: Ghalia Indonesia.

Ricchiute, David N. 2006. Auditing. South-Western: Thomson Learning. 8th edition.

Ruky, Achmad S. 2004. Sistem Manajemen Kinerja. Jakarta: Salemba Empat. Santoso, Singgih. 2006. Seri Solusi Bisnis Berbasis TI: Menggunakan SPSS

untuk Statistik Multivariat. Jakarta: Elex Media Komputindo.

Sawyer, Lawrence B., Mortimer A. Dittenhofer, dan James H. Scheiner. 2005. Sawyer’s Internal Auditing. Jakarta: Salemba Empat. Edisi Satu.

Sugiyono. 2004.Metode Penelitian Bisnis. Bandung: CV Alfabeta.

Sujana, Edy dan Tjiptohadi Sawarjuwono. 2006. Perilaku Disfungsional Auditor: Perilaku yang Tidak Mungkin Dihentikan. Jurnal Bisnis dan Akuntansi Vol. 8, No. 3.

Team Pustaka Phoenix. 2007.Kamus Besar Bahasa Indonesia.

Uma, Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Jakarta: Salemba Empat.

Weningtyas, Suryanita., Doddy Setiawan, dan Hanung Triatmoko. 2007.