commit to user

ANALISIS PRODUK ASURANSI SURETY BOND PADA

PT. ASURANSI JASA INDONESIA CABANG SOLO

Disusun oleh : Andri Widi Santoso

F3609009 Tugas Akhir

Diajukan untuk melengkapi tugas dan syarat-syarat guna memperoleh gelar Ahli Madya Program Studi Diploma III Keuangan dan Perbankan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta

PROGRAM STUDI DIII KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

MOTTO

Tak ada kata kalah dan menyerah untuk mengejar sesuatu yang diinginkan,

Pantang menyerah adalah kunci utama dari dalam diri!

(Penulis)

“Semuanya itu tak luput dari Kebesaran Alloh S.W.T”

commit to user PERSEMBAHAN

1. (Alm) Bapak Sutarto,yang disana melihat penulis tumbuh besar sampai

sekarang ini, terimakasih untuk Beliau, walaupun engkau disana tapi penulis

selalu merasakan segenap doa, kasih sayang dan segala-galanya yang

diberikan kepada penulis.

2. Ibu Sartini, yang telah sabar mendidik dan membimbing penulis, serta

selalu do’a, kasih sayang dan segala-galanya yang diberikan kepada penulis.

3. Kakak-kakak ku, yang tak luput kasih sayangnya kepada penulis dan telah

memberikan dukungan moral untuk meraih cita-cita.

4. Saudara-saudara ku, yang senantiasa memberikan perhatian dan kasih

sayangnya.

5. Kekasih hatiku, terimakasih telah membuat penulis bisa merasakan Cinta

yang sesungguhnya dan motivasinya.

6. Teman-teman & masyarakat, dimanapun kamu berada yang kenal sama

penulis, terima kasih banyak untuk kalian semua.

7. Teman-teman Program D3 Keuangan dan Perbankan Angkatan 2009, you

are @ll the best friends.

8. Almamater ku & Dosen-dosen Ekonomi UNS, terima kasih.

9. Bapak-bapak karyawan PT. Asuransi Jasa Indonesia Cabang Solo, yang

commit to user

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahirrabil’alamin, puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Penulisan Tugas Akhir ini untuk memenuhi sebagian persyaratan mendapat gelar Ahli Madya.

Selama penulisan hingga penyusunan hasil penelitian ini, penulis tidak terlepas dari rintangan dan hambatan. Meskipun demikian, berkat usaha, kerja keras, dukungan, do’a dan bantuan dari berbagai pihak, maka Laporan Tugas Akhir ini dapat terselesaikan. Penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. Wisnu Untoro, SE, M.Si selaku dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Kresno Sarosa Pribadi, SE, M.Si selaku Ketua Program Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Dr. Evi Gravitiani, SE, M.Si Selaku dosen pembimbing, yang telah sabar memberikan bimbingan dan arahan dalam penulisan Tuga Akhir ini.

4. Semua Dosen pengajar D3 Keuangan & Perbankan, terimakasih atas segala ilmu pengetahuan yang telah Bapak dan ibu berikan kepada penulis.

commit to user

6. Bapak Rudy Bagus Tjahjono, Bapak Teguh, Bapak Irvan, Bapak Crish selaku Kepala unit PT Asuransi Jasa Indonesia cabang Solo dan seluruh karyawan PT. Asuransi Jasa Indonesia Cabang Solo yang telah membantu memberikan data-data dan membimbing dalam pelaksanaan praktik magang kepada penulis.

7. Semua pihak yang tidak dapat penulis sebutkan satu persatu, atas segala bantuan, dukungan dan do’a sehingga penulis dapat menyelesaikan pelaksanaan praktik magang dan sekaligus menyusun laporan Tugas Akhir ini.

Dalam penulisan tugas akhir ini penulis menyadari masih terdapat banyak kekurangan dan masih jauh dari sempurna, hal ini disebabkan karena keterbatasan kemampuan penulis. Oleh karena itu, kritik dan saran sangat penulis harapkan demi kesempurnaan penulisan tugas akhir ini.

Semoga penulisan tugas akhir ini bermanfaat bagi penulis maupun pembaca, Amin ya Robbal ‘Alamin.

Wassalamu’alaikum.Wr. Wb

Surakarta, 22 Juni 2012

commit to user

DAFTAR ISI

HALAMAN JUDUL ...

ABSTRAK... ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO . ... iv

HALAMAN PERSEMBAHAN... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

E. Metode Penelitian... 4

commit to user

O. Pengaturan Peransuansian di Indonesia ... ... 38

commit to user

DAFTAR GAMBAR

3.1 Struktur Organisasi PT Asuransi Jasa Indonesia Cabang Solo ... 45

commit to user

DAFTAR LAMPIRAN

Lampiran 1 Surat Pernyataan Tugas Akhir

Lampiran 2 Surat Keterangan diterima Magang

Lampiran 3 Surat Persetujuan Magang

Lampiran 4 Surat Keterangan Magang

Lampiran 5 Laporan magang

Lampiran 6 Form Penilaian Magang

Lampiran 7 Formulir Permohonan Surety Bond

commit to user

BAB I PENDAHULUAN

A. Latar Belakang

Asuransi secara umum yaitu memberi jaminan bagi berbagai resiko

yang mengancam harta benda dan berbagai kepentingan. Kepentingan

disini mempunyai banyak hal, adapun bentuk sebuah kepentingannya pasti

mempunyai resiko yang harus ditanggulangi.

Perekonomian dan pembangunan nasional di negara kita ini

semakin berkembang dalam berbagai bidang / sektor, baik proyek yang

didanai oleh APBN, APBD maupun luar negeri maka meningkat pula

dukungan regulasi / kebijakan pemerintah dalam pembangunan, khususnya

dalam hal pasar jaminan dan juga dalam upaya membangkitkan sikap

“Insurance mindel” dikalangan masyarakat. Mengatasi banyak nya

proyek-proyek yang sedang tumbuh disektor pembangunan negara ini

timbullah sebuah produk asuransi yang bergulir dibidang ini.

Produk asuransi dan pemasarannya semakin beragam

kompleksnya. Hal ini dikhawatirkan dapat meningkatkan risiko yang

dihadapi oleh perusahaan asuransi maupun pemegang polis atau

tertanggung. Mengatasi hal itu terdapat rancangan aturan Bapepam-LK

yang menggantikan KMK No.422/KMK/2003 tentang Penyelenggaraan

Usaha Perusahaan Asuransi dan Perusahaan Reasuransi dan KMK

commit to user

Perusahaan Asuransi dan Perusahaan Reasuransi. Rancangan aturan

bertujuan agar pengelolaan risiko produk asuransi dan pemasarannya

berjalan dengan baik sehingga penerapan tata kelola yang baik (good

governance), manajemen risiko yang memadai, dan praktik-praktik

asuransi yang sehat pada perusahaan asuransi dan pemberdayaan

pemegang polis atau tertanggung perlu ditingkatkan.

Dunia perekonomian banyak dikenal jenis bisnis penjaminan

seperti produk surety bond. Sampai dengan abad XX ini produk surety

bond dalam perkembagannya bagi negara-negara maju maupun

berkembang menjadi suatu alat penjaminan dalam melaksanakan

proyek-proyek pembangunan maupun transaksi bisnis lainnya.

Lini usaha jasa asuransi keuangan produk (surety bond) dapat

menjadi kuda hitam yang akan mendongkrak usaha dan menggeser posisi

properti dan kendaraan bermotor dalam menghimpun pendapatan premi.

Lini usaha produk surety bond menjadi primadona dan menunjukkan

kinerja mengagetkan sepanjang paruh pertama tahun ini. Mencatat

persentase kenaikan pendapatan premi bruto tertinggi dengan persentase

penurunan klaim tertajam.

Hal ini terjadi terutama setelah pemerintah mengeluarkan payung

hukum Perpres No 54/2010 tentang pengadaan Barang / Jasa Pemerintah

yang menyatakan bahwa setiap proyek-proyek pemerintah harus

commit to user

tidak bersyarat. “Surety bond“ jadi primadona, kontribusi terbanyak bagi

lini usaha surety bond berasal dari luar pulau jawa, terutama di kawasan

indonesia bagian tengah dan bagian timur yang mana banyak pemilik

proyek (obligee) yang mendirika sebuah bangunan didaerah tersebut.

Seiring dengan kebijakan otonomi daerah, banyak muncul proyek baru

yang membutuhkan proteksi.

Banyak perusahaan jasa asuransi di Indonesia yang menawarkan

produk surety bond ini, salah satunya PT. Asuransi Jasa Indonesia. Maka

dari itu penulis tertarik ingin membahas tentang surety bond di PT. Jasa

Asuransi Indonesia dengan membuat judul “Analisis Produk Asuransi Surety Bond Pada PT. Asuransi Jasa Indonesia Cabang Solo”.

B. Rumusan Masalah

1. Bagaimana strategi pemasaran PT. Asuransi Jasa Indonesia Cabang

Solo dalam menghadapi munculnya perusahaan-perusahaan baru yang

terkait dengan produk surety bond?

C. Tujuan Penelitian

1. Mengetahui tentang strategi pemasaran produk surety bond PT.

Asuransi Jasa Indonesia Cabang Solo dalam menghadapi munculnya

commit to user D. Manfaat Penelitian

1. Bagi Penulis

Menambah pengetahuan tentang lembaga keuangan asuransi

khususnya produk surety bond.

2. Bagi Pembaca

Memberikan informasi, pengetahuan dan tambahan wawasan tentang

asuransi produk surety bond kepada pembaca.

3. Bagi PT. Asuransi Jasa Indonesia

Sebagai evaluasi PT. Asuransi Jasa Indonesia untuk masukan yang

positif dalam mengembangkan produk surety bond.

4. Bagi Perguruan Tinggi

Dapat dijadikan informasi serta pengetahuan bagi mahasiswa dan

mahasiswi yang akan melakukan penyusunan Tugas Akhir ataupun

Skripsi dan sebagai tambahan referensi untuk perpustakan Universitas

Sebelas Maret Surakarta.

5. Bagi Perusahaan

Sebagai perluasan pengetahuan perusahaan tentang produk surety

commit to user E. Metodologi Penelitian

Metode Penelitian penulis dalam penelitian ini menggunakan

Objek Penelitian. Objek penelitian dalam penelitian ini adalah PT.

Asuransi Jasa Indonesia (Jasindo) Cabang Solo. Jl. Slamet Riyadi No. 333,

Solo 57142. Telp: (0271) 712298, 741017, 741018. Fax.: (0271) 715408.

Email: [email protected]

Metode Pengumpulan data yang penulis gunakan dalam penelitian

ini adalah:

1. Metode Observasi

Metode observasi yang diperlukan dalam pengumpulan data

untuk menulis Tugas Akhir ini adalah:

a) Data Primer

Data primer merupakan data yang diperoleh dari sumber pertama

penulis dalam melakukan penelitian ini. Mencakup tentang data

tehnik surety bond, data pemasaran surety bond dan data

keuangan surety bond yang didapat penulis dari hasil wawancara

dengan pihak PT. Asuransi Jasa Indonesia.

b) Data Sekunder

Data sekunder merupakan data yang diperoleh dari sumber yang

commit to user

bond dan mekanisme surety bond yang didapat penulis dari

brosur, buku dan dokumen Lembaga Pendidikan Asuransi

Indonesia tingkat “B” kerugian (bonding) PT. Asuransi Jasa

Indonesia.

c) Metode Interview

Metode interview ini merupakan metode yang sangat baik untuk

mendapatkan sebuah informasi yang sangat detail. Data surety

bond ini diperoleh dari interview penulis kepada pihak PT.

Asuransi Jasa Indonesia yang bersangkutan, yaitu kepala unit

tehnik dengan melakukan interview tentang sejarah PT. Asuransi

Jasa Indonesia, struktur organisasi, produk surety bond,

pengembangan surety bond, sistem dan prosedur surety bond.

Kepala unit pemasaran dengan melakukan interview tentang

strategi pemasaran surety bond. Dan kepala unit keuangan dengan

melakukan interview tentang laporan keuangan surety bond PT

Asuransi Jasa Indonesia Cabang Solo.

d) Studi Pustaka

Metode pengumpulan data dengan mengambil data atau

keterangan dari buku dan sumber yang relevan. Penulis

mengambil dari data buku Bank dan Lembaga Keuangan.2006,

Bank dan Lembaga Keuangan Lain.2009, Bank dan Lembaga

commit to user

untuk Keunggulan Bersaing Perusahaan dan Organisasi Modern.

Edisi I. 2007, serta dokumem Lembaga Pendidikan Asuransi

Indonesia tingkat “B” kerugian MP. X Bonding PT. Asuransi Jasa

commit to user

BAB II

TINJAUAN PUSTAKA

A. Produk

1. Pengertian produk

Salah satu komponen bauran pemasaran yang terpenting

adalah produk. Keberadaannya merupakan penentu bagi program

bauran pemasaran yang lain, misalnya penentu harga, program

promosi, maupun kegiatan pendistribusiannya. Selain itu produk

adalah sesuatu yang esensial mampu untuk memenuhi kebutuhan

pasar. Produk ditentukan atau dirancang oleh produsen tetapi

sebenarnya diproduksi untuk kepentingan pasar juga. Oleh karena itu

pengertian produk tentu harus mempertimbangkan pandangan

produsen maupun pandangan pasar.

Produk adalah segala sesuatu (meliputi obyek fisik, jasa,

tempat, organisasi, gagasan, ataupun pribadi) yang dapat atau

mampu ditawarkan produsen untuk diminta, dicari, dibeli, digunakan

atau dikonsumsi pasar sebagai pemenuhan kebutuhan dan

keinginannya.

Produk mempunyai konsep yang total yaitu keseluruhan

commit to user

pengiriman, pembungkusan, cara pembayaran, jaminan, dsb.) atas

produk yang ditawarkan (produsen) kepada konsumen.

2. Klasifikasi Produk

Klasifikasi suatu produk yang dikemukakan ahli pemasaran,

diantaranya pendapat yang dikemukakan oleh Kotler. Kotler

(2002,p.451), produk dapat diklasifikasikan menjadi beberapa

kelompok, salah satu nya berdasarkan wujudnya. Berdasarkan

wujudnya, produk dapat diklasifikasikan ke dalam dua kelompok

utama, yaitu:

a) Barang

Barang merupakan produk yang berwujud fisik, sehingga

bisa dilihat, diraba atau disentuh, dirasa, dipegang, disimpan,

dipindahkan, dan perlakuan fisik lainnya.

b) Jasa

Jasa merupakan aktivitas, manfaat atau kepuasan yang

ditawarkan untuk dijual (dikonsumsi pihak lain). Seperti halnya

bengkel reparasi, salon kecantikan, hotel dan sebagainya. Kotler

(2002, p.486) juga mendefinisikan jasa sebagai berikut : “ Jasa

adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh

commit to user

berwujud dan tidak mengakibatkan kepemilikan apa pun.

Produknya dapat dikaitkan atau tidak dikaitkan dengan suatu

produk fisik.

B. Strategi Pemasaran

1. Pengertia pemasaran

(Kasmir, 2010: 53) Philip Kotler mendefinisikan pengertian

pemasaran adalah suatu proses sosial dan manajerial dengan mana

individu dan kelompok memperoleh apa yang mereka butuhkan dan

inginkan dengan cara menciptakan serta mempertukarkan produk dan

nilai dengan pihak lain.

Marketing atau pemasaran adalah semua kegiatan yang

diarahkan kepada lancarnya arus barang atau jasa dari produsen ke

konsumen. Pengertian ini jauh lebih luas dari pada hanya sekedar

kegiatan penjualan karena juga meliputi kegiatan pemilihan barang

yang akan diproduksi, kegiatan pengembangan produk, kegiatan

pelayanan purna jual/after sales service, dsb.

2. Strategi pemasaran

a) Analisis kesempatan (opportunity analysis) yaitu mencari

kemungkinan-kemungkinan yang bersifat “keadaan khusus yang

menguntungkan” (company marketing opportunity) yang mungkin

commit to user

b) Menentukan tujuan perusahaan (objectives); tujuan hendaknya

dinyatakan dalam bentuk pemenuhan keperluan dan keinginan

konsumen dengan memperhatikan kepentingan perusahaan itu

sendiri.

c) Perencanaan pasar (marketing plan); Dalam marketing plan ada 3

hal yang paling penting ialah:

1) Penentuan harga (princing)

2) Target penjualan dan proyeksi laba (sales target & profit

projection)

3) Anggaran pemasaran (marketing budget)

d) Pengelompokkan pasar/mengambil posisi (market

segmentation/positioning).

e) Pemasaran terpadu (marketing mix) ialah aktifitas pemasaran

secara terpadu untuk mempengaruhi respons konsumen.

Secara populer marketing mix dikenal dengan “P-4” nya

marketing, yang terdiri dari:

1) Product (yang menyangkut produk, merek, ukuran, mutu,

commit to user

2) Price (yang menyangkut penetapan harga, potongan

harga/discount, kondisi-kondisi pembayaran yang dapat

diberikan oleh perusahaan, dll)

3) Place (yang menyangkut letak perusahaan, jalur distribusi

pedagang besar/agen tunggal- agne-pengecer,dll)

4) Promotion (yang menyangkut iklan / adpertensi, publisitas dan

usaha-usaha sales promotion lainnya yang harus dilakukan

oleh perusahaan.

Sedangkan marketing mix untuk jasa (service) perlu ditambah

dengan 3P, yaitu:

(a) People (yang menyangkut manusia)

(b) Process (yang menyangkut lamanya proses)

(c) Physical evidence (yang menyangkut bukti fisik)

f) Saat memasuki pasar (timing strategy), ialah saat-saat mana yang

paling tepat untuk mulai menjual produk kita. Memasuki pasar

terlalu cepat dapat merugikan bila ternyata need and wants

terhadap produk kita jumlahnya belum mencukupi. Tetapi

sebaliknya adalah kurang baik pula bila kita memasuki pasar

commit to user

g) Pengangkutan produk; dengan cara bagaimana produk tersebut

disampaikan kepada konsumen, apakah dengan alat tramsportasi

darat (truck, kereta api, kendaran lain), melalui udara (pesawat

terbang), dengan melalui air (kapal laut atau perahu di

sungai-sungai), melalui sistem pipa (pipa lines seperti halnya pengiriman

minyak bumi), bahkan melalui sarana elektronika (internet) atau

kabel.

C. Pengertian Sistem dan Prosedur

1. Pengertian sistem

Sistem dalam wikimedia merupakan istilah dari bahasa yunani

system yang artinya adalah himpunan bagian atau unsur yang saling

berhubungan secara teratur untuk mencapai tujuan bersama.

Sistem merupakan hubungan unit satu dengan yang lainnya

yang tidak dapat dipisahkan serta menuju suatu kesatuan dalam rangka

mencapai tujuan yang telah ditetapkan. Jika satu unit macet atau

terganggu, maka unit yang lainnya akan terganggu untuk mencapai

tujuan yang telah ditetapkan tersebut.

Sistem mengandung pengertian (G. Murdick 1987 : 7):

a) Sebagai sistem sosial yang disebut dengan organisasi.

b) Sebagai sistem manajemen yang digunakan dalam praktiknya

commit to user

c) Sebagai sistem informasi manajemen yang memberikan informasi

untuk membuat keputusan.

Pengertian sistem menurut sejumlah para ahli (Hanif Al Fatta : 2007):

1) Murdick & Ross (1993)

Sistem adalah seperangkat elemen yang digabungkan satu

dengan lainnya untuk satu tujuan bersama.

2) Websters Unbriged

Sistem adalah elemen-elemen yang saling berhubungan dan

membentuk satu kesatuan / organisasi.

3) Mc. Leod (1995)

Sistem adalah sekelompok elemen-elemen yang terintegrasi

dengan maksud yang sama untuk mencapai suatu tujuan.

Uraian pendapat ahli diatas disimpulkan bahwa yang

dimaksud dengan sistem yaitu suatu bagian yang saling

berhubungan untuk mencapai suatu tujuan tertentu.

2. Pengertian Prosedur

Richard F. Neush, prosedur merupakan urutan operasi kerja

(tulis-menulis), yang biasanya melibatkan beberapa orang didalam satu

atau lebih departemen, yang diterapkan untuk menjamin penanganan

commit to user

Uraian pendapat ahli diatas disimpulkan bahwa yang dimaksud

dengan prosedur yaitu suatu kegiatan yang menggunakan tata cara

untuk menyelesaikan pekerjaan dengan urutan waktu dan memilki pola

kerja yang tetap yang telah ditenetukan.

D. Produk Asuransi Surety bond

Peraturan Menteri Keuangan No.124/PMK.010/2008 tanggal 3

September 2008, perusahaan asuransi umum yang telah memasarkan

produk asuransi kredit dan surety bond untuk jenis jaminan kontruksi

wajib melakukan penyesuaian terhadap ketentuan-ketentuan dalam

Peraturan Menteri Keuangan No.124/PMK.010/2008 tersebut. Tata cara

dan syarat pelaporan tersebut sama dengan tata cara dan

syarat-syarat pelaporan produk baru.

Surety Bond adalah suatu bentuk Jaminan yang biasanya pihak

obligee (Pemilik pekerjaan / proyek) meminta Surat Jaminan atau surety

bond dari principal (kontraktor/pemborong) dengan maksud untuk

menyatakan kesungguhan principal dalam melaksanakan pekerjaannya

sesuai kontrak/perjanjian yang telah disepakati. Jaminan itu diberikan oleh

penjaminan (surety/surety company) yang diterbitkan Oleh Lembaga

Keuangan Non Bank yaitu Perusahaan Asuransi yang memiliki program

commit to user

Bentuk penjaminan di Indonesia dikenal dengan Bank Garansi yang

diterbitkan oleh Perbankan sedangkan di negar-negara maju surety bond

salah satu bentuk jaminan telah lama dikenal.

Bisnis surety bond di Indonesia baru mulai diperkenalkan sejak

tahun 1980 atas kebijaksanaan pemerintah. Dengan tujuan untuk

membantu para pengusaha ekonomi lemah untuk ikut berpartisipasi dalam

pembangunan, maka pemerintah mengeluarkan Keppres No. 14 A/0 tahun

1980 tentang Pelaksanaan APBN / APBD dan Bantuan Luar Negreri.

Dalam pelaksanaannya, pemerintah menetapkan pemberian ijin kepada

Lembaga Keuangan Non Bank untuk menerbitkan jaminan dalam bentuk

surety bond sebagai alternatif lain dari Bank Garansi yang diterbitkan oleh

Lembaga Keuangan Bank. Berdasarkan Keppres No. 14 A/80 tahun 1980

dikeluarkan Surat Keputusan Menteri Keuangan Repulik Indonesia Nomor

; 271/KMK.011/1980 tentang pemberian ijin bagi Bank-Bank dan

Lembaga Keuangan Non Bank yang dapat menerbitkan / memberikan

jaminan dalam rangka pembangunan yang dibiayai APBN / APBD

maupun bantuan Luar Negeri.

Pada tahun 1984 Pemerintah mengeluarkan Keppres Nomor 29

tentang Pelaksanaan Anggaran Pendapatan dan Belanja Negara sebagai

pengganti Keppres Nomor 14 A/1980 dan pada tahun 1994 dikeluarkan

Keppres Nomor 16 sebagai pengganti Keppres Nomor 29 yang berisikan

antara lain mengatur tentang penerbitan jaminan dalam pelaksanaan

commit to user

Tujuan yang ingin dicapai Pemerintah dengan diperkenankannya

Perusahaan Asuransi menerbitkan surety bond adalah, antara lain:

1. Untuk memperluas jaminan yang dapat digunakan oleh para kontraktor

dengan memberikan alternatif pemilihan jaminan dalam pengerjaan

pemborongan dan pembelian, sehingga para kontraktor berkesempatan

memakai jaminan yang menurutnya biayanya lebih murah.

2. Untuk menciptakan pasar jaminan yang kompetitif, sehingga tidak

dimonopoli oleh Perbankan saja dan mendorong para pemberi jaminan

memberikan pelayanan yang lebih baik.

3. Untuk memberikan kesempatan bagi para kontraktor yang mempunyai

kemampuan tehnis yang baik tetapi kekurangan modal kerja. Mereka

perlu diberi bantuan modal kerja dengan cara memberikan uang muka.

Pemberian uang muka seperti ini jarang dilakukan dinegara lain.

4. Dengan menunjuk perusahaan asuransi kerugian sebagai pengelola

surety bond, dimaksudkan agar insurance minded dikalangan

kontraktor khususnya dan dimasyarakat pada umumnya dapat makin

bertambah.

Jenis jaminan untuk contructions bond yang diberikan sehubungan

dengan perjanjian kerja yang diadakan antara obligee dengan principal

khususnya yang telah dilaksanakan di Indonesia. Jenis jaminan yang

commit to user a) Jaminan Penawaran (Tender Bid bond)

Jaminan penawaran adalah jaminan yang diterbitkan oleh

surety company untuk menjamin obligee bahwa principal pemegang

bid bond telah memenuhi persyaratan yang telah ditentukan oleh

obligee untuk mengikuti pelelangan tersebut dan apabila principal

memenangkan pelelangan maka akan sanggup untuk menutup kontrak

pelaksanaan pekerjaan dengan obligee. Apabila tidak maka surety

company akan membayar kerugian kepada obligee sebesar selisih

antara penawaran principal yang terendah dengan principal terendah

berikutnya, maksimum sebesar nilai jaminan.

Besarnya nilai jaminan adalah presentase tertentu dari nilai

penawaran principal (nilai jaminan tidak mencerminkan nilai proyek

itu sendiri), nilai jaminan tersebut penal sum yang merupakan nilai

maksimum dalam bid bond dan berkisar antara 1% s/d 3% dari nilai

penawaran proyek.

Jaminan penawaran / tender (bid bond) yang berlaku di

Indonesia sesuai dengan keppres No. 16 tahun 1994 dan tidak

didasarkan pada besarnya kerugian, tetapi bersifat hukuman, yaitu

jaminan dari peserta yang mengundurkan diri secara otomatis

commit to user Dokumen tender mencakup:

1) Intruksi umum / khusus kepada penawar.

2) Syarat-syarat umum / khusus kontrak.

3) Daftar kwantitas dan harga.

4) Spesifikasi teknis dan gambar.

5) Contoh bentuk surat penawaran, kontrak, surat jaminan penawaran.

Fungsi jaminan penawaran / tender yaitu:

(a) Sebagai syarat dalam rangka pelelangan / tender suatu proyek

dengan maksud agar peserta tender bersungguh-sungguh untuk

mendapatkan proyek yang dilelang / ditenderkan.

(b) Agar principal sebagai pemenang tender dijamin oleh surety

company, apabila principal yang bersangkutan mengundurkan diri

atau tidak bersedia melanjutkan kontrak pelaksanaannya maka

dikenakan sanksi.

b) Jaminan Pelaksanaan (Performance Bond)

Jaminan pelaksanaan adaalah jaminan yang diterbitkan oleh

surety company untuk menjamin obligee, bahwa principal akan dapat

menyelesaikan pekerjaan yang diberikan oleh obligee sesuai dengan

commit to user

maka surety company akan menyelesaikan kerugian yang diderita oleh

obligee maksimum sebesar nilai jaminan.

Jaminan pelaksanaan (performance bond) dalam jaminan ini

yang dijamin adalah kerugian pemilik proyek (obligee) akibat

kegagalan principal melaksanakan pekerjaannya. Karena sifat jaminan

ini conditional, maka kerugian tersebut diperhitungkan dengan cara :

1) Melibatkan pihak lain untuk meneruskan pekerjaan yang belum

selesai.

2) Bisa juga dengan menghitung perkiraan biaya untuk meneruskan

pekerjaan tersebut sampai selesai.

Pelaksanaan jaminan (performance bond) di Indonesia saat ini

mengacu pada keppres Nomor 16 tahun 1994. Apabila jaminan

pelaksanaan didasarkan pada prinsip hukuman, maka jika principal

gagal melakukan pekerjaan, jaminan secara otomatis dicairkan tanpa

mempermasalahkan besarnya kerugian yang diderita obligee.

Sifat dari jaminan pelaksanaan adalah unconditional namun

dalam pelaksanaannya tergantung pada wording dari jaminan (bond)

yang dikeluarkan.

Besarnya nilai jaminan pelaksanaan adalah presentase tertentu

dari nilai kontrak proyek itu sendiri yaitu antara 5% s/d. 10% dari nilai

commit to user

rugi yang dapat dicairkan oleh surety company. Jumlah ini relatif kecil

dan sering tidak cukup untuk menutup tambahan biaya yang

diperlukan.

Fungsi jaminan pelaksanaan yaitu:

(a) Sebagai syarat dalam rangka penandatanganan kontrak kerja atas

tender yang dimenangkannya.

(b) Apabila principal tidak melaksanakan kewajibannya sesuai dengan

kontrak, maka surety company akan memberikan ganti kerugian

kepada obligee.

c) Jaminan Uang Muka (Advance Payment Bond)

Jaminan uang muka adalah jaminan yang diterbitkan oleh

surety company untuk menjamin obligee bahwa principal akan

sanggup mengembalikan uang muka yang telah diterimanya dari

obligee sesuai dengan ketentuan-ketentuan yang diperjanjikan dalam

kontrak, apabila tidak maka surety company akan membayar kembali

kewajiban principal kepada obligee sesuai ketentuan yang

diperjanjikan dalam kontrak.

Maksud dan tujuan pemberian uang muka kepada kontraktor

(principal) yang diatur dalam keppres Nomor 16 tahun 1994 adalah

commit to user

Uang muka akan diberi obligee jika ada jaminan bahwa uang

muka tersebut akan kembali serta diperhitungkan dengan pembayaran

tersebut atas pekerjaan yang telah selesai dan harus lunas

selambat-lambatnya pada saat pekerjaan telah mencapai prestasi 100% (seratus

persen).

Fungsi dari jaminan uang muka yaitu:

1) Sebagai syarat apabila principal mengambil uang muka dengan

maksud untuk memperlancar pembiayaan proyek.

2) Apabila principal gagal melaksanakan pekerjaannya dan karenanya

uang muka tidak bisa dikembalikan, maka surety company akan

mengembalikan uang muka kepada obligee sebesar sisa uang muka

yang belum dikembalikannya.

d) Jaminan Pemeliharaan (Maintenance Bond)

Jaminan pemeliharaan adalah jaminan yang diterbitkan oleh

surety company untuk menjamin obligee, bahwa principal akan

sanggup untuk memperbaiki kerusakan-kerusakan pekerjaan setelah

pelaksanaan pekerjaan selesae sesuai dengan ketentuan yang

diperjanjikan dalam kontrak, apabila tidak maka surety akan

mengganti kerugian yang diderita oleh obligee maksimum sebesar

commit to user

Pelaksanaan suatu proyek dimana saat pekerjaan mencapai

100% (seratus persen), rekanan / principal akan menyerahkan

pekerjaan kepada obligee dan diterbitkanlah berita acara serah terima

pekerjaan I yang ditandatangani oleh kedua belah pihak (rekanan /

principal dan obligee). Berita acara tersebut telah ditandatangani

namun dalam kontrak biasanya ada ketentuan mengenai kewajiban

rekanan / principal memelihara pekerjaan yang telah diselesaikannya

untuk jangka waktu tertentu dan biasanya untuk jangka waktu 3 bulan

s/d. 12 bulan. Untuk menjamin bahwa rekanan / principal

melaksanakan kewajibannya pada masa pemeliharaan, maka obligee

menahan uang rekanan / principal sebesar 5% (lima persen).

Fungsi jaminan pemeliharaan yaitu:

1) Sebagai pengganti dari jumlah uang yang ditahan obligee.

2) Apabila pricipal gagal memperbaiki kerusakan-kerusakan dan

kekurangan, maka surety company akan mengganti biaya-biaya

perbaikan maksimum sebesar nilai jaminan.

e) Customs Bond

Custom bond adalah jaminan yang diterbitkan oleh surety

company untuk menjamin obligee bahwa principal yang memperoleh

pembebasan bea masuk dari barang-barang yang di impornya akan

commit to user

komoditi ekspor, apabila tidak maka surety akan membayar kerugian

obligee maksimum sebesar nilai jaminan.

f) Jaminan Pembayaran (Paymen Bond)

Jaminan pembayaran adalah jaminan yang diterbitkan oleh

surety company untuk menjamin obligee, bahwa principal akan

sanggup membayar atas barang-barang yang dibelinya sesuai dengan

yang dipersyaratkan dalam kontrak, apabila tidak maka surety

company akan menyelesaikan kerugian yang diderita oleh obligee

maksimum sebesar nilai jaminan.

g) Jaminan Atas Penjualan Secara Angsuran (Installment Sales Bond)

Jaminan atas penjualan secara angsuran adalah jaminan yang

diterbitkan oleh surety company untuk menjamin obligee, bahwa

principal akan sanggup membayar angsuran pembayaran barang yang

dibelinya sesuai dengan yang dipersyaratkan dalam kontrak, apabila

tidak maka surety company akan membayar kerugian obligee

maksimum sebesar nilai jaminan.

Surety bond bersifat Conditional bond (jaminan bersyarat) karena

penerbitan yang dilakukan oleh Perusahaan Asuransi berbeda dengan

Bank Garansi. Surety bond tergolong dalam financial guarantee, yang

pada umumnya dilakukan oleh Perbankan tetapi sekarang Perusahaan

Asuransi turut menangani bisnis ini, maka dalam prakteknya pemberian

commit to user 1) Jaminan Bersyarat (Conditional Bond)

Jaminan bersyarat yaitu jaminan hanya akan dicairkan setelah

diketahui sebab-sebab dari pencairan tersebut dan penjamin hanya

wajib mengganti sebesar kerugian yang diderita oleh obligee.

2) Jaminan Tanpa Syarat (Unconditional Bond)

Jaminan tanpa syarat yaitu jaminan yang akan dicairkan apabila

ketentuan dalam kontrak tidak dipenuhi tanpa harus membuktikan

kegagalan (loss situation).

PT. Asuransi Jasa Indonesia adalah salah satu Perusahaan

Asuransi Umum yang memiliki program surety bond. Dalam melakukan

bisnis surety bond ini biasanya yang sering digunakan PT. Asuransi Jasa

Indonesia hanya jaminan penawaran, jamianaan pelaksanaan, jaminan

uang muka dan jaminan pemeliharaan.

E. Pengertian Asuransi

Dalam kehidupan penuh dengan risiko. Risiko yang terduga

maupun tidak terduga, oleh karena itu kita perlu memahami tentana

asuransi. Perlindungan atau proteksi atas kerugian keuangan (financial

loss),yang ditimbulkan oleh peristiwa yang tidak diduga sebelumnya

(fortuitious event).

Usaha asuransi adalah suatu suatu mekanisme yang memberikan

commit to user

Dan apabila risiko tersebut benar-benar terjadi, pihak tertanggung akan

mendapatkan ganti rugi sebesar nilai yang diperjanjikan antara

penanggung dan tertanggung. Mekanisme perlindungan ini sangat

dibutuhkan dalam dunia bisnis yang penuh dengan risiko. Secara rasional

para pelaku bisnis akan mempertimbangkan usaha untuk mengurangi

risiko yang dihadapi. Pada tingkat kehidupan keluarga atau rumah

tangga,asuransi juga dibutuhkan untuk mengurangi permasalahan ekonomi

yang akan dihadapi apabila ada salah satu anggota keluarga menghadapi

risiko cacat atau meninggal.

Permintaan asuransi ada karena pada dasarnya manusia

mempunyai sifat risk averse (tidak suka risiko), sehingga mereka memiliki

pemikiran untuk mentransfer risiko. Mereka lebih suka membayar

sejumlah dana yang disebut premi asuransi dari pada harus menerima

risiko kehilangan harta benda atau yang lainnya. Namun demikian

manusia tidak dapat mentransfer seluruh resikonya, karena biaya akan

semakin meningkat dengan semakin banyaknya risiko yang ingin

ditransfer.

F. Kegiatan Asuransi

Kegiatan usaha asuransi merupakan jenis usaha yang termasuk

dalam kategori kegiatan usaha yang sangat diatur oleh pemerintah. Karena

asuransi sangat berkaitan dengan pengumpulan dari masyarakat, yang

commit to user

kepada perusahaan asuransi. Dinegara kita kegiatan usaha perasuransian

diatur dalam UU No. 2 Tahun 1992 tentang usaha perasuransian. Pada

dasarnya UU No.2 tersebut merupakan sebuah hukum publik yang

mengatur kegiatan usaha perasuransian, sedangkan untuk perjanjian yang

timbul berhubungan dengan kontrak asuransi diatur sendiri dalam kitab

Undang-undang Dagang (KUHP) yang merupakan hukum privat.

Beberapa hal yang diatur dalam UU No. 2 antara lain meliputi:

1. Ruang lingkup usaha, jenis usaha, bidang usaha serta bentuk hukum

usaha perasuransian.

2. Objek asuransi.

3. Kepemilikan dan Perizinan usaha perasuransian.

4. Pembinaan dan pengawasan.

5. Kepailitan dan likuidasi dan

6. Ketentuan pidana.

Secara garis besar usaha asuransi terbagi atas tiga kegiatan usaha

yang terpisah penyelenggaraannya, yaitu:

a) Asuransi Umum

Asuransi umum adalah jenis asuransi yang memberi jaminan

bagi berbagai risiko yang mengancam harta benda dan berbagai

commit to user b) Asuransi Jiwa

Asuransi jiwa adalah jenis asuransi yang memberikan jaminan

terhadap kehilangan jiwa seseorang. Atau dengan kata lain

penggantian risiko kehilangan nyawa seseorang.

c) Asuransi Sosial

Asuransi sosial mempunyai kesamaan dengan jenis kedua

asuransi diatas. Hanya saja penyelenggaraannya didasarkan atas

peraturan perundangan tersendiri yang bersifat wajib serta didalam

asuransi ini terkandung tujuan tertentu dari pemerintah untuk

memberikan perlindungan bagi masyarakat.

G. Penggolongan Asuransi

1. Menurut sifatnya asuransi terbagi menjadi dua, yaitu:

a) Asuransi sukarela

Yaitu dimana pada prinsipnya pertanggungan dilakukan

dengan cara sukarela, dan semata-mata dilakukan atas kesadaran

seseorang akan kemungkinan terjadinya risiko kerugian atas suatu

yang dipertanggungkan tersebut, contohnya : asuransi kecelakaan,

commit to user b) Asuransi wajib

Asuransi wajib yaitu merupakan asuransi yang sifatnya

wajib dilakukan oleh pihak-pihak terkait yang pelaksanaannya

dilakukan berdasarkan ketentuan perundang-undangan yang

ditetapkan oleh pemerintah, contohnya: asuransi tenaga kerja,

asuransi kecelakaan, surety bond dan sebagainya.

2. Menurut jenisnya asuransi terbagi amenjadi tiga, yaitu:

a. Asuransi kerugian (nonlife insurance)

Asuransi kerugian menurut Undang-undang Nomor 2

Tahun 1992 yaitu usaha yang memberikan jasa-jasa dalam

penanggulangan risiko atas kerugian, kehilangan manfaat dan

tanggung jawab hukum kepada pihak ketiga yang timbul dari

peristiwa yang tidak pasti. Di beberapa negara asuransi kerugian

juga disebut sebagai general insurance karena lingkup usahanya

yang sangat luas. Usaha asuransi kerugian dapat dibagi sebagai

berikut:

1) Asuransi kebakaran

Asuransi kebakaran adalah asuransi yang menutup

risiko kebakaran. Kebakaran adalah sesuatu yang terbakar yang

commit to user

kejadian yang tiba-tiba dan terlepas dari unsur kesengajaan

seperti petir, ledakan, dan kejatuhan pesawat.

2) Asuransi pengangkutan

Asuransi pengangkutan (marine insurance) adalah

penanggung atau perusahaan asuransi akan menjamin kerugian

yang dialami tertanggung akibat terjadinya kehilangan atau

kerusakan pada saat pelayaran.

3) Asuransi aneka

Asuransi aneka adalah jenis asuransi kerugian yang

tidak dapat digolongkan kedalam asuransi kebakaran dan

asuransi pengangkutan. Jenisnya antara lain: asuransi

kendaraan bermotor, asuransi kecelakaan diri, pencurian uang

dalam pengangkutan dan penyimpanan, kecurangan dan

sebagainya.

b. Asuransi jiwa (life insurance)

Asuransi jiwa adalah suatu jasa yang diberikan oleh

perusahaan asuransi dalam penanggulangan risiko yang dikaitkan

dengan jiwa atau meninggalnya seseorang yang dipertanggungkan.

Pada prinsipnya manusia menghadapi risiko berkurang atau

commit to user

mengalami cacat, pemutusan hubungan kerja, dan pengangguran.

Asuransi jiwa memberikan:

1) Dukungan bagi pihak yang selamat dari suatu kecelakaan.

2) Santunan bagi tertanggung yang meninggal.

3) Bantuan untuk menghindari kerugian yang disebabkan oleh

meninggalnya orang kunci.

4) Penghimpunan dana untuk persiapan pensiun.

c. Reasuransi (reinsurance)

Reasuransi adalah pertanggungan ulang atau pertanggungan

yang dipertanggungkan atau asuransi dari asuransi. Reasuransi

adalah suatu sistem penyebaran risiko dimana penanggung

menyebarkan seluruh atau sebagian dari pertanggunngan yang

ditutupnya kepada penanggung yang lain. Pihak tertanggung bisa

disebut sebagai ceding company dan yang menjadi penanggung

adalah reasurandur.

Reasuransi adalah proses untuk mengasuransikan kembali

commit to user H. Usaha Penunjang Usaha Asuransi

Dalam kinerja usaha asuransi, terdapat pula beberapa usaha yang

menunjang untuk memperlancar perjalanan usaha asuransi, antara lain:

1. Usaha pialang asuransi, yaitu usaha yang memberikan jasa

keperantaraan dalam penutupan asuransi dan penanganan

penyelesaian ganti rugi asuransi dengan bertindak untuk kepentingan

tertanggung.

2. Usaha pialang reasuransi, yaitu usaha yang memberikan jasa

keperantaraan dalam penempatan reasuransi dan penanganan

penyelesaian ganti rugi reasuransi dengan bertindak untuk

kepentingan perusahaan asuransi.

3. Usaha penilai kerugian asuransi, yaitu usaha yang memberikan jasa

penilaian terhadap kerugian objek asuransi yang dipertanggungkan.

4. Usaha konsultan aktuaria, yaitu usaha yang memberikan jasa

konsultasi aktuaria.

5. Usaha agen asuransi, yaitu usaha yang memberikan jasa keperantaraan

dalam rangka pemasaran jasa asuransi untuk dan atas nama

commit to user I. Manfaat Asuransi

Asuransi mempunyai manfaat yang sangat baik. Dan pada

dasarnya asuransi dapat memberikan manfaat bagi tertanggung, antara

lain:

1. Rasa aman dan perlindungan

Polis asuransi yang dimiliki oleh tertanggung akan memberikan

rasa aman dari risiko atau kerugian yang mungkin timbul. Kalau risiko

atau kerugian tersebut benar-benar terjadi, pihak tertanggung (insured)

berhak atas nilai kerugian sebesar nilai polis atau ditentukan

berdasarkan perjanjian antara tertanggung dan penanggung.

2. Pendistribusian biaya dan manfaat yang lebih adil

Prinsip keadilan diperhitungkan dengan matang untuk

menentukan nilai pertanggungan dan premi yang harus ditanggung oleh

pemegang polis secara periodik dengan memperhatikan secara cermat

faktor-faktor yang berpengaruh besar dalam asuransi tersebut. Untuk

mendapatkan nilai pertanggungan, pihak penanggung sudah membuat

kalkulasi yang tidak merugikan kedua belah pihak. Semakin besar nilai

pertanggungan semakin besar pula premi periodik yang harus dibayar

oleh tertanggung.

3. Polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh

commit to user

Disini polis dapat digunakan untuk meminjam uang disuatu

lembaga peminjaman.

4. Berfungsi sebagai tabungan sumber pendapatan

Premi yang dibayarkan setiap periodik memiliki substansi yang

sama dengan tabungan. Pihak penanggung juga memperhitungkan

bunga atas premi yang dibayarkan dan juga bonus(sesuai dengan

perjanjian dari kedua belah pihak).

5. Alat penyebaran risiko

Risiko yang seharusnya ditanggung oleh tertanggung ikut

dibebankan juga pada penanggung dengan imbalan sejumlah premi

tertentu yang didasarkan atas nilai pertanggungan.

6. Membantu meningkatkan kegiatan usaha

Investasi yang dilakukan oleh para investor dibebani dengan

risiko kerugian yang bisa diakibatkan oleh berbagai macam sebab

(pencurian, kebakaran, kecelakaan, dan lain sebagainya).

J. Risiko Asuransi

Dimanapun resiko pasti ada, disini asuransi sendiripun juga

mempunyai sebuah resiko. Resiko dari sebuah asuransi yaitu

commit to user

(loss) atau keuntungan (benefit). Jenis-jenis ketidakpastian (uncertainty)

tersebut antara lain:

1. Economic uncertainity

Kejadian akibat perubahan sikap konsumen, perubahan selera, harga,

teknologi, dan penemuan baru.

2. Uncertainity of nature

Kebakaran, badai, topan, dan banjir.

3. Human uncertainity

Peperangan, pencurian, dan pembunuhan.

K. Penggolongan Resiko

Dalam usaha perasuransian sudah dilakukan pemilahan risiko.

Pemilihan ini dimaksudkan agar dapat dilakukan secara tepat identifikasi

terhadap risiko yang akan diangkat dalam perjanjian asuransi. Dengan

dilakukan identifikasi secara tepat, pihak penaggung dapat melakukan

perhitungan atau etimasi yang tepat sehingga tidak merugikan pihak

penanggug maupun pihak tertanggung. Adapun penggolomgan risiko

yaitu:

1. Risiko murni (pure risk)

Bilas terjadi akan mendatangkan kerugian dan jika tidak terjadi

commit to user

dikendarai dapat menabrak atau rumah dapat terbakar, jika hal itu

terjadi maka pemilik akan merugi dan jika tidak terjadi pemilik juga

tidak akan rugi ataupun untung.

2. Risiko spekulatif (speculative risk)

Bila terjadi akan mendatangkan rugi atau untung, misalnya

melakukan investasi saham di bursa efek atau membeli undian

berhadiah.

3. Risiko individu (individual risk)

Risiko yang dihadapi individu sehari-hari misalnya: mobil,

rumah, atau investasi yang semuanya menimbulkan kerugian-kerugian

keuangan.

Dalam risiko individiu terdapat 3 jenis risiko yang sudah dipilah:

a) Risiko pribadi (personal risk)

b) Risiko harta (property risk)

c) Risiko tanggung gugat (liability risk)

d) Risiko yang mungkin kita alami atau derita sebagai tanggung

Jawab akibat kerugian atau lukanya pihak lain.

Risiko yang dihadapi perlu ditangani dengan baik untuk

commit to user

menangani risiko tersebut minimal ada lima cara yang dapat dilakukan,

antara lain:

1) Menghindari risiko (risk avoidance)

Orang yang bersangkutan perlu mempertimbangkan risiko

yang mungkin muncul dari aktivitas yang akan dilakukan. Setelah

mengidentifikasikan risiko, orang dapat meneruskan kegiatannya

dapat juga menarik diri dari kegiatan yang akan dilakukan. Dengan

cara menarik diri, sebenarnya orang tersebut sudah menghindari

risiko.

2) Mengurangi risiko (risk reduction)

Mengurangi resiko berarti mengambil tindakan yang bersifat

meminimalisasi kemungkinan terjadinya risiko kerugian. Mengurangi

risiko dapat berarti mengurangi peluang terjadinya atau mengurangi

jumlah kerugian yang mungkin terjadi.

3) Menahan risiko (risk retention)

Berarti kita tidak melakukan aktivitas apa-apa terhadap risiko

tersebut. Risiko tersebut dapat ditahan karena secara ekonomis

biasanya melibatkan jumlah yang kecil. Bahkan kadang-kadang orang

commit to user 4) Membagi risiko (risk Sharing)

Membagi risiko berarti melibatkan orang lain untuk

sama-sama menghadapi risiko. Misalnya saja dalam memulai investasi,

dianggap akan terlalu berisiko kalau hanya melibatkan satu orang.

Oleh karena itu diajak satu atau beberapa orang untuk bekerja sama

melakukan investasi tersebut.

5) Mentransfer risiko (risk transfering)

Berarti memindahkan risiko kerugian kepada pihak lain yang

bersedia serta mampu memikul beban risiko.

Sebuah risiko mempunyai sebuah karakteristik yang dapat diasuransikan,

antara lain:

(a) Dapat dinilai dengan uang.

(b) Serupa dan dalam jumlah yang memadai.

(c) Harus bersifat murni.

(d) Kerugian terjadi secara kebetulan dan tidak direncanakan.

(e) Tidak bertentangan dengan kepentingan umum.

(f) Premi asuransi yang dikenakan cukup wajar.

commit to user L. Prinsip Asuransi

1. Insurable interest

Hak mempertanggungkan risiko yang terkait dengan keuangan

yang diakui sah secara hukum antara tertanggung dan sesuatu yang

dipertanggungkan (berupa harta, benda, atau kejadian yang

menimbulkan hak dan kewajiban keuangan secara hukum).

2. Utmost good faith

Kontrak atau perjanjian dilakukan dengan itikad baik,

penanggung dan tertanggung memberikan informasi dan fakta secara

benar.

3. Idemnity

Mengembalikan posisi keuangan tertanggung setelah terjadi

kerugian seperti pada posisi sebelum terjadinya kerugian tersebut.

4. Proximate cause

Suatu sebab akibat, efisiensi yang mengakibatkan terjadinya

suatu peristiwa secara berantai atau berurutan tanpa intervensi suatu

ketentuan lain, diawali dan bekerja dengan aktif dari suatu sumber

commit to user 5. Subrogation

Pada prinsipnya merupakan hak penanggung yang telah

memberikan ganti rugi kepada tertanggung untuk menuntut pihak lain

yang mengakibatkan kepentingan asuransinya mengalami suatu

peristiwa kerugian. Dengan prinsip subrogasi, tertanggung tidak

mungkin menerima ganti rugi yang lebih besar dari kerugian yang

dideritanya.

6. Kontribusi

Kontribusi merupakan salah satu akibat wajar dari prinsip

idemnity yaitu, bahwa penanggung berhak mengajak

penanggung-penanggung lain yang memiliki kepentingan yang sama untuk ikut

bersama membayar ganti rugi kepada seorang tertanggung meskipun

jumlah tanggungan masing-masing belum tentu sama besar.

M. Polis Asuransi

Polis asuransi adalah bukti tertulis atau surat perjanjian antara

pihak-pihak yang mengadakan perjanjian asuransi. Polis memegang

peranan penting dalam menjaga konsistensi pertanggungjawaban baik

pihak penanggung maupun tertanggung. Dengan adanya polis asuransi

perjanjian antara kedua belah pihak mendapatkan kekuatan secara hukum.

Dengan memiliki polis asuransi tersebut maka pihak tertanggung memiliki

jaminan bahwa pihak penanggung akan mengganti kerugian yang mungkin

commit to user

tersebut merupakan bukti otentik yang dapat digunakan oleh tertanggung

untuk mengajukan klaim apabila pihak penanggung mengabaikan

tanggung jawabnya. Penggantian finansial dari penanggung akan sangat

bermanfaat untuk mengembalikan tertanggung kepada kedudukannya

semula sebelum mengalami kerugian dan menghindarkan tertanggung dari

kebangkrutan. Polis asuransi juga berfungsi sebagai bukti pembayaran

premi kepada penanggung. Polis asuransi memuat hal-hal sebagai berikut:

1. Nomor polis.

2. Nama dan alamat tertanggung.

3. Uraian risiko.

4. Jumlah pertanggungan.

5. Jangka waktu pertanggungan.

6. Besar premi, bea materai, dan lain-lain.

7. Bahaya-bahaya yang dijaminkan.

8. Khusus untuk polis pertanggungan kendaraan bermotor ditambah

dengan nomor polisi, nomor rangka (chasis), dan nomor mesin

commit to user N. Premi Asuransi

Premi asuransi adalah kewajiban pihak tertanggung kepada pihak

penanggung yang berupa pembayaran uang dalam jumlah tertentu secara

periodik. Jumlah premi sangat tergantung pada faktor-faktor yang

menyebabkan tinggi rendahnya tingkat risiko dan jumlah nilai

pertanggungan. Apabila kemungkinan terjadinya risiko kerugian sangat

tinggi, pihak penanggung tentu saja akan memperhitungkan tingkat premi

yang jauh lebih tinggi dari pada pertanggungan yang kemungkinan

terjadinya kerugian kecil. Selain itu, biasanya pihak penanggung juga

memperhitungkan nilai waktu uang yang dibayarkan oleh pihak

tertanggung. Jangka waktu pembayaran premi sangat tergantung pada

perjanjian yang sudah dituangkan di dalam polis asuransi. Jangka waktu

pembayaran dapat bulanan, triwulan, semesteran ataupun tahunan.

O. Pengaturan Peransuansian di Indonesia

Peraturan perundangan yang digunakan sebagai dasar acuan

pembinaan dan pengawasan atas usaha perasuransian di indonesia saat ini

adalah

1. UU No.2 Tahun 1992 Tentang Usaha Perasuransian.

2. PP No.73 Tahun 1992 Tentang Usaha Perasuransian.

commit to user

a) Nomor 223/KMK.017/1993 tanggal 26 Februari 1993 tentang

Perizinan Perusahaan Asuransi dan Reasuransi.

b) Nomor 224/KNE.017/1993 tanggal 26 Februari 1993 tentang

Kesehatan Keuangan Perusahaan Asuransi atau Reasuransi.

c) Nomor 225/KMK.017/1993 tanggal 26 Februari1993 tentang

Penyelenggaraan Usaha Perusahaan Asuransi atau Reasuransi.

d) Nomor 226/CMK.017/1993 tanggal 26 Februari 1993 tentang

Perizinan dan Penyelenggaraan Kegiatan Usaha Perusahaan

Penunjang Usaha Asuransi.

4. Pengaturan Peransuransian Produk Surety Bond

b) Keputusan presiden Nomor 16 Tahun 1994 tentang petunjuk

pelaksanaan APBN, yang didalamnya memuat pasal-pasal yang

mengatur tentang diperbolehkannya perusahaan asuransi kerugian

yang memiliki program surety bond untuk menerbitkan jaminan

proyek.

c) Surat Keputusan Bersama Menteri Keuangan Nomor

166/MK.3/1994 dan Ketua Bappenas/Meneg PPN Nomor

KEP-27/KET/8/1994, tentang Petunjuk Pelaksanaan Keppres No. 16

Tahun 1994, yang secara khusus mempertegas diperbolehkannya

commit to user

d) Khusus untuk Kontraktor Golongan Ekonomi Lemah (GEL),

maka besarnya jaminan uang muka maksimum 40% dari nilai

komntrak, sesuai dengan surat edaran bersama antara Badan

Perencanaan Pembangunan Nasional (BPPN) dengan Departemen

Keuangan No. SE-144/A/21/1098/5522/D.IV/10/1998

e) Peraturan Menteri Keuangan No.124/PMK.010/2008 tanggal 3

September 2008.

f) Surat Keputusan Menteri Keuangan Repulik Indonesia Nomor :

commit to user

BAB III PEMBAHASAN

A. Gambaran Objek Penelitian

1. Sejarah Perkembangan PT. Asuransi Jasa Indonesia

PT. Asuransi Jasa Indonesia (Persero) merupakan bagian

penting dari perjalanan sejarah bangsa dan tanah air Indonesia. Sejarah

tersebut bermula pada tahun 1845 ketika dilaksanakannya nasionalisasi

atas NV Assurantie Maatschappij de Nederlander, sebuah perusahaan

Asuransi Umum milik kolonial Belanda, dan Bloom Vander,

perusahaan Asuransi Umum Inggris yang berkedudukan di Jakarta.

Proklamasi Kemerdekaan Republik Indonesia yang dinyatakan

pada 17 Agustus 1945 oleh Proklamator RI, Ir. Soekarno dan

Mohammad Hatta, sekaligus mengamanatkan pelaksanaan pemindahan

kekuasaan dan kepemilikan Kerajaan Belanda kepada Pemerintah

Indonesia. Termasuk, melakukan nasionalisasi terhadap dua

perusahaan tersebut dan mengubah nama keduanya menjadi PT.

Asuransi Umum dalam Rupiah dan PT. Umum Internasional

Underwriters (UIU) yang bergerak pada bidang Asuransi Umum

dalam Valuta asing.

Perjalanan bersejarahnya, melalui Keputusan Menteri Keuangan

commit to user

Indonesia memutuskan untuk melakukan merger antara PT. Asuransi

Bendasraya dan PT. Umum Internasional Underwriters (UIU) menjadi

PT. Asuransi Jasa Indonesia (Persero) sebagai sebuah Badan Usaha

Milik Negara (BUMN) yang bergerak di bidang usaha Asuransi

Umum. Pengesahan penggabungan tersebut selanjutnya dikukuhkan

dengan Akta Notaris Mohammad Ali Nomor 1 tanggal 2 Juni 1973.

PT. Asuransi Jasa Indonesia (selanjutnya dikenal dengan nama

“Asuransi Jasindo”) yang bepusat di Jl. Let. Jend. M. T. Haryono Kav.

61 Jakarta 12780, Indonesia. Telp : +62 21 798 7908, 799 4508 / Fax :

+62 21 797 1015, 799 5364. Email: [email protected] /

[email protected]. Call Center : 0-800-1-JASINDO 527463.

Banyak dikenal dalam dunia usaha perasuransian, baik di Dalam

Negeri maupun Luar Negeri. Di Dalan Negeri, Asuransi Jasindo

dikenal sebagai perusahaan asuransi kerugian terbesar kedua dalam

perolehan premi asuransi secara nasional setelah Tugu Pratama

(Perusahaan asuransi kerugian milik Yayasan Dana Pensiun

Pertamina). Tetapi dalam hal keragaman produk asuransi yang dijual,

Asuransi Jasindo menempati urutan pertama. Asuransi Jasindo juga

merupakan perusahaan asuransi pertama di Indonesia yang menutup

asuransi untuk satelit. Di Luar Negeri, Asuransi Jasindo dikenal luas

oleh Perusahaan Reasuransi (Reasurandur) terkemuka di dunia dan

banyak Reasurandur terkemuka di dunia yang menjadi Back Up

commit to user

pemenuhan kebutuhan dan kepuasan pelanggan, asuransi jasindo akan

selalu memberikan pelayanan terbaik dari kualitas terbaik.

Memberikan perlindungan yang tepat dan terpercaya untuk

mewujudkan rasa aman dan nyaman kepada pelanggan, dengan

berpedoman pada layanan CARE : Cepat, Akurat, Ramah, dan Efisien.

Sebuah kinerja yang memberikan manfaat maksimal ketika

keseluruhan dari komponennya bekerja dengan baik sesuai dengan

peranannya masing-masing. Presisi antara ketepatan waktu dan

kesempurnaan dalam menjalankan fungsi masing-masing komponen

merupakan satu hal yang menentukan efektifitas dan efisiensi dari

suatu sistem. Hal yang sama berlaku pada Jasindo, terinspirasi dengan

kinerja roda gigi, Jasindo membangun dan mengatur tata kelola

manajemen perusahaannya dengan begitu terperinci, terencana dan

berkelanjutan. Dengan berorientasi pada masa depan, Jasindo

menjadikan komunikasi sebagai bagian yang penting mengingat

koordinasi merupakan satu komponen penting penentu keberhasilan.

Hal lain yang menjadi penentu kesuksesan Jasindo sebagai

satu-satunya perusahaan Asuransi Umum Nasional yang memperoleh

pengakuan dari badan pemeringkat internasional adalah bahwa setiap

karyawannya memahami dan berdedikasi untuk menjalankan tugas,

fungsi serta tanggung jawabnya masing-masing. Hal ini juga yang

mendorong terciptanya integritas perusahaan serta harmonisasi dalam

commit to user

perusahaan yang reliabel bagi stakeholder, manajemen, provider

maupun pelanggan.

PT. Asuransi Jasindo juga banyak menorehkan prestasi dalam

bidangnya. Penghargaan dan sertifikat yang menjadi tanda bukti

torehan prestasi PT. Asuransi Jasa Indonesia.Bermula mencatatkan

prestasinya pada tanggal 9 April 2010 dalam ISO 9001/2008

SUCOFINDO, 20 April 2010 mendapatkan penghargaan dari Best

Financial Strength B++ AM BEST 2010, 18 Agustus 2010 mendapat

penghargaan Kinerja Keuangan Selama Tahun 2009 dengan Predikat

SANGAT BAGUS Infobank Award, 22 September 2010 Annual

Report Award 2009 Peringkat III Kategori BUMN/BUMD Keuangan -

Non Listed KEMENTRIAN BUMN, 26 November 2010 Anugerah

Business Review Award BUSINESS REVIEW, 9 Desember 2010

Trusted Company MAJALAH SWA – CGPI, 14 Desember 2010

BUMN Kategori Industri Keuangan yang Berpredikat SANGAT

BAGUS MAJALAH INFOBANK.

2. Visi dan Misi

Adapun visi dan misi PT. Asuransi Jasindo sendiri adalah

Visi (vision)

Menjadi perusahaan asuransi yang tangguh dalam persaingan

commit to user Misi (mission)

Menyelenggarakan usaha asuransi kerugian dengan reputasi

internasional melalui peningkatan pangsa pasar, pelayanan prima dan

tetap menjaga tingkat profitabilitas serta memenuhi harapan

stakeholders.

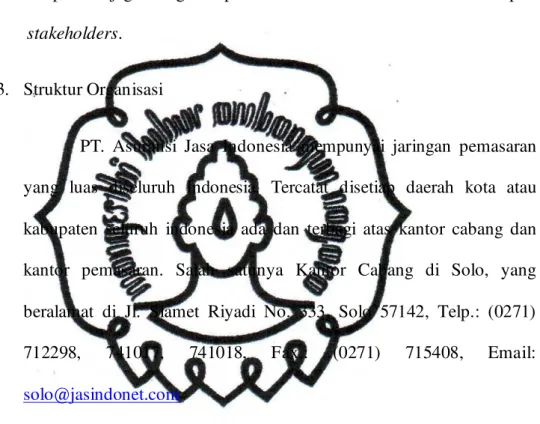

3. Struktur Organisasi

PT. Asuransi Jasa Indonesia mempunyai jaringan pemasaran

yang luas diseluruh Indonesia. Tercatat disetiap daerah kota atau

kabupaten seluruh indonesia ada dan terbagi atas kantor cabang dan

kantor pemasaran. Salah satunya Kantor Cabang di Solo, yang

beralamat di Jl. Slamet Riyadi No. 333, Solo 57142, Telp.: (0271)

712298, 741017, 741018, Fax.: (0271) 715408, Email:

a) Struktur Organisasi Perusahaan per September 2011

Gambar 3.1 Kepala Cabang

Ka. Unit Pemasaran Ka. Unit Teknik Ka. Unit

Staff Pemasaran Akspetasi/Data

commit to user b) Deskripsi Jabatan

Berikut tugas dan tanggung jawab bagian-bagian yang ada

dalamstruktur organisasi PT. Asuransi Jasa Indonesia Cabang Solo

sebagai berikut:

1) Kepala cabang

Tugasi dari kepala cabang yaitu:

(a) Mengelola fungsi cabang.

(b) Menandatangani surat surat kepada tertanggung intern

Jasindo untuk isi surat yang penting.

(c) Menandatangani polis asuransi.

(d) Memberikan kebijakan dalammemberi keputusan.

2) Kepala unit penjualan / pemasaran

Kepala unit pemasaran mempunyai tugas:

(a) Memperkenalkan produk produk unggulan dari Asuransi

Jasindo

(b) Merekrut pangsa pasr dari para kompetitor / pesaing.

(c) Memberikan penjelasan asuransi, trif dan luas jaminan

kepada klien.

(d) Memberikan pelayanan yang baik dan memberikan surat

commit to user

(e) Sebagai koordinator untuk masing masing tenaga

pemasaran (staff), broker dalam rangka mempertahankan

kepercayaan dari tertanggung (klien).

(f) Meningkatkan perolehan premi dan mengembangkan

jaringan kerjasama (network).

Kepala urusan penjualan / pemasaran membawahi dua fungsi

yaitu:

(1) Fungsi penjualan / pemasran untuk BUMS / Bank / Broker /

penjalan lansung (Direct).

(2) Fungsi penjualan / pemasaran untuk BUMN / BUMD.

3)

Kepala unit tehnikKepala unit tehnik mempunyai tugas:

(a) Memberikan keputusan atas usulan usulan unit terkait yang

dibawahnya.

(b) Membantu urusan kepala cabang dalam hal

penandatanganan polis maupun yang berhubungan dengan

surat menyurat jika kepala cabang tidak berada ditempat.

(c) Memberikan T & C (Tern and Conditions) polis. T & C

adalah kebijakan dalam hal pemutusan kondisi dan resiko

asuransi kepada tertanggung.

Kepala urusan tehnik membawahi lima fungsi yaitu:

commit to user

i. Membuat polis yang berhubungan dengan Marine

Cargo, Marine Hull (Rangka Kapal) dan Avation.

ii. Meminta persetujuan pembuatan polis / underwriting

info kepada Divisi Underwriting kantor pusat.

iii. Membuat laporan produksi bulanan kepada unit penjuala

/ pemasaran.

(2) Casuality & Bonding yang mempunyai tugas:

i. Membuat polis yang berhubungan dengan Surety bond,

Kendaraan Bermotor ( KBM ), Hole In One, Alat Berat /

Moveable All Risk.

ii. Meminta persetujuan pembuatan polis / underwriting

info kepada Divisi Underwriting Kantor Pusat.

iii. Membuat laporan produksi bulanan kepada unit

penjualan / pemasaran.

iv. Membuat polis-polis yang berhubungan dengan Marine

& Avation.

(3) Fungsi Non Marine yang mempunyai tugas:

i. Membuat polis polis yang berhubungan dengan Asuransi

Kebakaran, Erection All Risk (EAR), Contuction All Risk

(CAR), Machinery Breakdown (MB).

ii. Meminta persetujuan pembuatan polis / underwriting

commit to user

iii. Membuat laporan bulanan kepada unit prnjualan /

pemasaran.

(4) Fungsi Klaim yang mempunyai tugas:

i. Melakukan analisa terhadap klaim / kerugian yang

dialami tertanggung.

ii. Membuat laporan kerugian (nonfication of Loss) kepada

divisi klaim kantor pusat.

iii. Membuat LKS (Laporan Kerugian Sementara) yang

dimasukan kedata komputer sentral.

iv. Membuat analisa perhitungan ganti rugi terhadap

tertanggung dengan angka yang wajar.

v. Membuat LPK (Laporan Kerugian Pasti), nota debit /

kredit, kwitansi sebagai bukti penyelesaian klaim.

vi. Meminta dana kepada divisi pendanaan pusat.

vii. Membuat surat permintaan pembayaran klaim kepada

unit keuangan.

(5) Surveyor / Adjuster yang mempunyai tugas:

Melakukan survey lapangan / analisa atas kebenaran

klaim / kerugian yang dialami tertanggung dan melaporkan

data-data kerugian kepada kepala unit.

4) Kepala unit keuangan

Kepala unit keuangan mempunyai tugas yaitu: