PENGARUH IMPLEMENTASI KEBIJAKAN PAJAK DAERAH TERHADAP PENINGKATAN PENERIMAAN PAJAK DAERAH MELALUI KINERJA PEGAWAI KABUPATEN PADANG LAWAS

TESIS

OLEH:

REVY ZUNITHA NASUTION NIM: 187003006/PWD

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN

2020

PENGARUH IMPLEMENTASI KEBIJAKAN PAJAK DAERAH TERHADAP PENINGKATAN PENERIMAAN PAJAK DAERAH MELALUI KINERJA PEGAWAI KABUPATEN PADANG LAWAS

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Perencanaan Pembangunan Wilayah dan

Pedesaan pada Sekolah Pascasarjana Universitas Sumatera Utara

OLEH:

REVY ZUNITHA NASUTION NIM: 187003006/PWD

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN

2020

SURAT PERNYATAAN KEASLIAN TESIS Yang bertanda tangan di bawah ini:

Nama : Revy Zunitha Nasution NIM : 187003006

Program Studi : Perencanaan Pembangunan Wilayah dan Pedesaan

Menyatakan dengan sesungguhnya bahwa tesis saya yang berjudul “Pengaruh Implementasi Kebijakan Pajak Daerah Terhadap Peningkatan Penerimaan Pajak Daerah Melalui Kinerja Pegawai Kabupaten Padang Lawas” adalah hasil karya pribadi yang tidak mengandung plagiarisme dan tidak berisi materi yang dipublikasikan atau ditulis orang lain kecuali bagian-bagian tertentu yang penulis ambil sebagai acuan dengan tata cara yang dibenarkan secara ilmiah. Adapun pengutipan-pengutipan yang penulis lakukan pada bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai norma, kaidah, dan etika penulisan ilmiah.

Apabila terbukti pernyataan ini tidak benar, maka penulis siap mempertanggungjawabkannya sesuai hukum yang berlaku.

Medan, 07 September 2020 Penulis

Revy Zunitha Nasution

ABSTRAK

Pengaruh Implementasi Kebijakan Pajak Daerah Terhadap Peningkatan Penerimaan Pajak Daerah Melalui Kinerja Pegawai

Kabupaten Padang Lawas

Pajak adalah suatu kewajiban warga negara yang merupakan wujud pengabdian terhadap negara yang timbal baliknya tidak dirasakan secara langsung oleh wajib pajak yang bersifat dinamik dan mengikuti perkembangan kehidupan sosial dan ekonomi negara. Peranan pajak sangat penting sebagai salah satu tulang punggung penerimaan negara yaitu sumber dana pemerintah untuk melakukan pembangunan baik pemerintah pusat maupun pemerintah daerah. Kinerja pegawai dalam menjalankan tugasnya juga berperan penting dalam upaya implementasi kebijakan pajak daerah. Tujuan penelitian ini adalah menganalisis pengaruh implementasi kebijakan pajak daerah terhadap peningkatan penerimaan pajak daerah dan menganalisis pengaruh implementasi kebijakan pajak daerah melalui kinerja pegawai Kabupaten Padang Lawas. Sampel dalam penelitian ini adalah 50 orang pegawai Badan Pendapatan Daerah Kabupaten Padang Lawas. Instrumen yang digunakan adalah kuesioner data demografi, implementasi kebijakan, penerimaan pajak, dan kinerja pegawai. Metode yang digunakan dalam penelitian ini adalah metode penelitian pendekatan kuantitatif statistik dengan analisis jalur (path analysis). Hasil penelitian menunjukkan bahwa terdapat pengaruh signifikan antara implementasi kebijakan pajak daerah terhadap peningkatan penerimaan pajak daerah melalui kinerja pegawai Kabupaten Padang Lawas dan implementasi kebijakan pajak daerah berpengaruh secara signifikan melalui kinerja pegawai Kabupaten Padang Lawas.

Kata Kunci: Pengaruh Implementasi Kebijakan Pajak Daerah, Penerimaan Pajak Daerah, Kinerja Pegawai

ABSTRACT

The Effect of Local Tax Policy Implementation on Increase in Regional Tax Revenues through Employee Performance Padang Lawas Regency

Tax is a citizen’s obligation which is a form of service to the state whose reciprocity is not directly felt by taxpayers which is dynamic and follows the development of the country’s social and economic life. The role of tax is very important as one of the backbones of state revenue, namely the source of government funds to carry out development both the central and local governments. Employee performance in carrying out their duties also plays an important role in efforts to implement local tax policies. The purpose of this study was to analyze the effect of implementing regional tax policies on increasing local tax revenue and to analyze the effect of implementing local tax policies through the performance of Padang Lawas Regency employees. The sample in this study were 50 employees of the Regional Revenue Agency of Padang Lawas Regency.

The instrument used was a demographic data questionnaire, policy implementation, tax revenue, and employee performance. The method used in this research is a statistical quantitative approach research method with path analysis.

The result showed that there was a significant influence between the implementation of regional tax policies on increasing local tax revenue through the performance of Padang Lawas Regency employees of Padang Lawas Regency.

Keywords : Effect of Local Tax Policy Implementation, Regional Tax Revenue, Employee Performancee

KATA PENGANTAR Bismillahirrahmaanirraahim...

Assalaamu’alaikum Warahmatullaahi Wabarakaatuh

Alhamdulillahi Rabbil ‘Alaamiin, puji dan syukur penulis panjatkan atas kehadirat Allah Swt semoga shalawat dan salam tetap dilimpahkan Allah Swt kepada Nabi Muhammad SAW karena berkat rahmat, kesehatan, keselamatan, pertolongan, petunjuk, rezeki, karunia dan nikmat, juga hidayah-Nya sehingga tesis ini dapat diselesaikan dengan judul “Pengaruh Implementasi Kebijakan Pajak Daerah Terhadap Peningkatan Penerimaan Pajak Daerah Melalui Kinerja Pegawai Kabupaten Padang Lawas”.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak memperoleh bantuan moril dan materiil dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Rektor Universitas Sumatera Utara;

2. Bapak Prof. Dr. Robert Sibarani, MS, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara;

3. Bapak Prof. Dr. lic.rer.reg. Sirojuzilam, SE, selaku Ketua Program Studi Perencanaan Pembangunan Wilayah dan Pedesaan Universitas Sumatera Utara dan juga selaku dosen pembanding;

4. Ibu Prof. Dr. Erika Revida Saragih, MS, selaku Sekretaris Program Studi Perencanaan Pembangunan Wilayah dan Pedesaan Universitas Sumatera Utara.

5. Ibu Prof. Erlina, SE. M.Si., Ph.D.,Ak, selaku ketua pembimbing dan Bapak Prof. Dr. H.B Tarmizi. SU selaku anggota pembimbing, yang telah banyak membantu penulis dalam memberikan dorongan, ide, saran, petunjuk dan bimbingan sehingga tesis ini dapat diselesaikan;

6. Bapak Dr. Rujiman, SE, MA, dan Bapak Dr. Agus Purwoko, S.Hut, M.Si, selaku dosen pembanding yang telah banyak memberikan masukan dalam tesis ini;

7. Seluruh dosen Program Studi Perencanaan Pembangunan Wilayah dan Pedesaan yang telah banyak berjasa memberikan didikan dan bimbingan selama proses perkuliahan dan seluruh Staf Tata Usaha yang telah memberikan informasi terkait dengan administrasi akademik;

8. Teristimewa kepada Ayahanda tersayang Bapak H. Halomoan Nasution, SE dan Ibunda tercinta Hj. Damrona Harahap (almh) yang telah membesarkan, mendidik, membimbing, mendorong, selalu mendoakan, dan memberikan dukungan baik moril maupun materil serta menjadi penyemangat bagi penulis mulai dari perkuliahan hingga tesis ini dapat terselesaikan.

9. Seluruh Pegawai Badan Pendapatan Daerah Kabupaten Padang Lawas yang telah banyak membantu penulis dalam memberikan data, informasi, dorongan moril untuk penulisan tesis ini.

10. Kepada kakak Ryna Rizky H. Nasution, SE; Bripka Parmata Daulay, SH;

Ryka Hanitha Nasution, Am.Keb, S.KM; M. Arief Budiman, A.Md; Raza Muda Maruddin Nasution, SE; Kiky Trinovita, S.S; Adik Romy Raqib F.S.N Nasution, Rama Roy Ridwan Nasution, S.Pi, Rena Isah Hana Damhar Nasution.

11. Teman-teman Program Studi S2 Perencanaan Pembangunan Wilayah dan Pedesaan Sekolah Pascasarjana yang telah membantu dan memotivasi penulis selama perkuliahan.

Penulis berharap tesis ini dapat bermanfaat bagi pengembangan ilmu pengetahuan, pemerintah, dan masyarakat luas. Tesis ini masih jauh dari kesempurnaan karena masih terdapat kelemahan dan kekurangan dari berbagai sisi, oleh sebab itu, saran dan kritikan sangat diharapkan guna penyempurnaannya.

Semoga semua yang telah diberikan kepada penulis dapat menjadi ladang pahala bagi nama-nama di atas. Akhirnya atas perhatian dan bantuan dari semua pihak penulis ucapkan terima kasih. Semoga tesis ini bermanfaat bagi kita semua.

Wassalaamu’alaikum Warahmatullaahi Wabarakaatuh

Medan, 07 September 2020 Penulis,

Revy Zunitha Nasution

RIWAYAT HIDUP

Revy Zunitha Nasution, dilahirkan pada tanggal 02 Juni 1995 di Medan, Provinsi Sumatera Utara, Penulis merupakan anak ke-empat dari tujuh bersaudara, dari pasangan Bapak H. Halomoan Nasution, SE dan Ibu Hj. Damrona Harahap (almh).

Pendidikan formal penulis, dimulai dari Pendidikan Dasar pada SD Negeri 060912 Medan selesai pada tahun 2007. Sekolah Menengah Pertama pada SMP Swasta Galih Agung Pesantren Darul Arafah Raya Desa Lau-Bakeri Kabupaten Deli Serdang Provinsi Sumatera Utara selesai pada tahun 2010. Sekolah Menengah Atas pada SMA Swasta Galih Agung Pesantren Darul Arafah Raya Desa Lau-Bakeri Kabupaten Deli Serdang Provinsi Sumatera Utara selesai pada tahun 2013. Selanjutnya, Pada tahun 2013 penulis melanjutkan pendidikan Sarjana (S-1) di Program Studi Ilmu Administrasi Publik Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara selesai pada tahun 2017.

Kemudian, pada bulan September tahun 2018, penulis melanjutkan pendidikan Pascasarjana (S-2) di Program Studi Perencanaan Pembangunan Wilayah dan Pedesaan (PWD) pada Sekolah Pascasarjana Universitas Sumatera Utara Medan yang lulus pada tahun 2020.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... x

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II. TINJAUAN PUSTAKA ... 12

2.1 Implementasi Kebijakan... 12

2.1.1 Faktor Pendukung Implementasi Kebijakan ... 14

2.1.2 Faktor Penghambat Implementasi Kebijakan ... 15

2.2 Kinerja Pegawai ... 16

2.2.1 Indikator Untuk Mengukur Kinerja Pegawai ... 16

2.2.2 Faktor-faktor Yang Mempengaruhi Kinerja ... 17

2.3 Kebijakan Pajak Daerah ... 18

2.3.1 Kebijakan Fiskal... 18

2.3.2 Teori Anggaran Pendapatan dan Belanja Daerah ... 18

2.3.3 Peningkatan Penerimaan Pajak ... 19

2.4 Penelitian Terdahulu ... 20

2.5 Kerangka Berpikir ... 24

2.6 Definisi Operasional Variabel ... 27

2.7 Hipotesis Penelitian ... 28

BAB III. METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Lokasi Penelitian ... 29

3.3 Populasi dan Sampel Penelitian ... 30

3.4 Instrumen Penelitian... 30

3.5 Jenis dan Sumber Data ... 34

3.6 Analisis Data ... 34

BAB IV. HASIL DAN PEMBAHASAN ... 42

4.1 Hasil Penelitian ... 42

4.1.1 Gambaran Umum Kabupaten Padang Lawas ... 42

4.1.2 Gambaran Umum Badan Pendapatan Daerah Kabupaten Padang Lawas ... 43

4.1.3 Karakteristik Responden Penelitian ... 45

4.1.4 Deskripsi Data Penelitian ... 48

4.1.5 Hasil Uji Asumsi Klasik... 55

4.1.6 Hasil Hipotesis ... 57

4.2 Pembahasan ... 63

4.2.1. Pengaruh Implementasi Kebijakan Pajak Daerah Terhadap Peningkatan Penerimaan Pajak Daerah Kabupaten Padang Lawas ... 63

4.2.2. Pengaruh Implementasi Kebijakan Pajak Daerah Melalui Kinerja Pegawai Kabupaten Padang Lawas ... 77

BAB V. KESIMPULAN DAN SARAN ... 88

5.1 Kesimpulan ... 88

5.2 Saran ... 88

DAFTAR PUSTAKA ... 89 LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Nama Kecamatan, Ibukota Kecamatan dan Jumlah Desa/

Kelurahan Kabupaten Padang Lawas ... 5

Tabel 1.2 Luas Wilayah Kecamatan Kabupaten Padang Lawas ... 6

Tabel 1.3 Penerimaan Pajak Daerah Kabupaten Padang Lawas (2014-2018) Badan Pendapatan Daerah Kabupaten Padang Lawas (Dalam Rupiah)... 9

Tabel 2.1 Operasional Variabel ... 28

Tabel 3.1 Hasil Uji Validitas Variabel Implementasi Kebijakan Pajak Daerah ... 31

Tabel 3.2 Hasil Uji Validitas Variabel Kinerja Pegawai... 32

Tabel 3.3 Hasil Uji Validitas Variabel Penerimaan Pajak ... 33

Tabel 3.4 Hasil Uji Reliabilitas ... 33

Tabel 3.5 Autokorelasi ... 35

Tabel 4.1 Rincian Tingkat Pengembalian Kuesioner Penelitian ... 45

Tabel 4.2 Distribusi Responden Berdasarkan Jenis Kelamin... 46

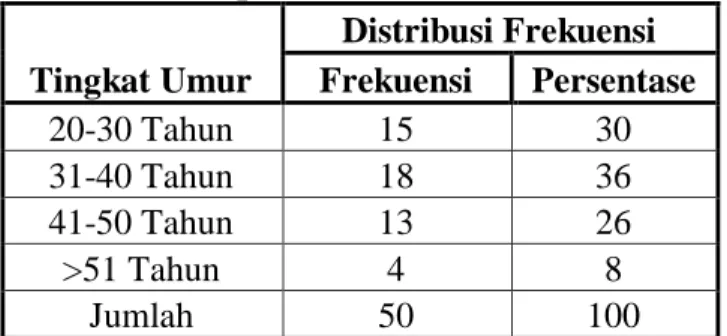

Tabel 4.3 Distribusi Responden Berdasarkan Umur ... 46

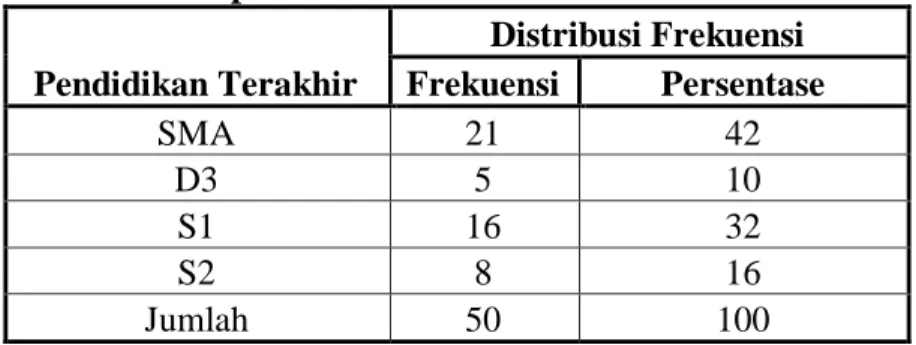

Tabel 4.4 Distribusi Responden Berdasarkan Pendidikan Terakhir... 47

Tabel 4.5 Distribusi Responden Berdasarkan Status Perkawinan ... 48

Tabel 4.6 Deskripsi Data Penelitian ... 48

Tabel 4.7 Distribusi Frekuensi Jawaban Responden Untuk Variabel X (Implementasi Kebijakan Pajak Daerah)... 49

Tabel 4.8 Total Frekuensi Indikator Variabel Implementasi Kebijakan Pajak Daerah ... 50

Tabel 4.9 Distribusi Frekuensi Jawaban Reponden Untuk Variabel Y (Penerimaan Pajak Daerah) ... 51

Tabel 4.10 Total Frekuensi Indikator Variabel Penerimaan Pajak Daerah ... 52

Tabel 4.11 Distribusi Frekuensi Jawaban Responden Untuk Variabel Z (Kinerja Pegawai) ... 53

Tabel 4.12 Total Frekuensi Indikator Variabel Kinerja Pegawai ... 54

Tabel 4.13 Hasil Uji Autokorelasi ... 55

Tabel 4.14 Hasil Pengujian Normalitas ... 57 Tabel 4.15 Koefisiensi Determinasi Pengaruh Implementasi Kebijakan

Pajak Daerah dan Kinerja Pegawai Terhadap Penerimaan

Pajak ... 57 Tabel 4.16 Uji F Pengaruh Implementasi Kebijakan Pajak Daerah dan

Kinerja Pegawai Terhadap Penerimaan Pajak ... 58 Tabel 4.17 Koefisiensi Determinasi Pengaruh Implementasi Kebijakan

Pajak Daerah Terhadap Penerimaan Pajak... 58 Tabel 4.18 Uji t Pengaruh Implementasi Kebijakan Pajak Daerah

Terhadap Penerimaan Pajak ... 59 Tabel 4.19 Koefisiensi Determinasi Pengaruh Implementasi Kebijakan

Pajak Daerah Terhadap Kinerja Pegawai ... 59 Tabel 4.20 Pengaruh Implementasi Kebijakan Pajak Daerah Terhadap

Kinerja Pegawai ... 60 Tabel 4.21 Total Penerimaan Pajak Daerah Kabupaten Padang Lawas

2014-2018 (dalam rupiah) ... 85

DAFTAR GAMBAR

Gambar 2.1 Keterkaitan Konsep-konsep Implementasi Kebijakan ... 13

Gambar 2.2 Dampak Langsung dan Tidak Langsung Implementasi ... 14

Gambar 2.3 Kerangka Konseptual penelitian ... 26

Gambar 2.4 Kerangka Penelitian ... 26

Gambar 3.1 Model Analisis Jalur (Path Analysis) ... 37

Gambar 4.1 Peta Administrasi Kabupaten Padang Lawas ... 43

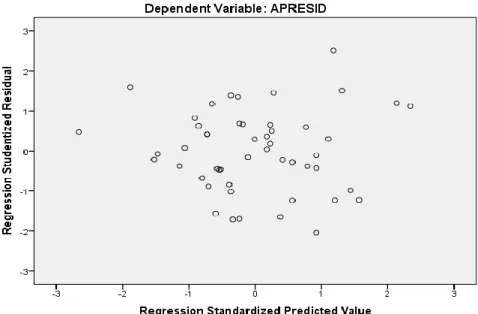

Gambar 4.2 Hasil Uji Heteroskedastisitas Dalam Diagram Scatterplot ... 56

Gambar 4.3 Analisis Intervening Implementasi Kebijakan Terhadap Peningkatan Penerimaan Pajak Daerah Melalui Kinerja Pegawai ... 61

Gambar 4.4 Persentase Total Penerimaan Pajak Daerah Kabupaten Padang Lawas 2014-2018………... .. 86

1.1. Latar Belakang

Indonesia adalah negara kesatuan yang menerapkan otonomi daerah yaitu kewajiban dikuasakan kepada daerah otonom untuk mengurus dan mengatur sendiri urusan pemerintahan secara mandiri sesuai dengan peraturan dan undang- undang yang berlaku. Selain mempunyai landasan hukum, pelaksanaan otonomi daerah juga sebagai bentuk paksaan globalisasi dan diberdayakan dengan cara memberikan kewenangan yang nyata dan luas, memiliki tanggung jawab untuk memanfaatkan, mengatur dan menggali potensi daerah, serta menitikberatkan kepada daerah dimulai dengan adanya pelimpahan sejumlah wewenang dari pemerintah pusat ke pemerintah daerah seperti pemberian kesempatan yang harus dipertanggungjawabkan dalam hal mengontrol penyelenggaraan kinerja pemerintahan daerah.

Pelimpahan berbagai wewenang pada desentralisasi tentunya dilengkapi dengan pengalihan pembiayaan dan penyerahan pemerintah daerah berdasarkan Anggaran Pendapatan dan Belanja Daerah (APBD) yang berasal dari pendapatan daerah merupakan rencana keuangan pemerintah daerah selama satu tahun dapat dijadikan sebagai sarana komunikasi mengenai prioritas pengalokasian yang dilakukan oleh pemerintah daerah dimana Pendapatan Asli Daerah (PAD) merupakan sumber pembiayaan yang paling utama yaitu penerimaan yang berasal dari pajak daerah.

Pembiayaan pengeluaran seluruhnya akan dibebankan pada pemerintah daerah yang memiliki instrumen akibat didesentralisasikannya proses pemerintahan. Jenis pendapatan dan pembiayaan daerah tersebut semuanya akan tercantum dalam APBD sebagai bentuk tugas pemerintahan dan program pembangunan. Terwujudnya otonomi daerah terjadi melalui proses penyerahan kekuasaan atau wewenang dimana implementasi kebijakan memerlukan keberhasilan otonomi daerah yang secara signifikan ditentukan oleh faktor pendukungnya, yaitu adanya wewenang yang dimiliki atau pembiayaan kekuasaan dilakukan atas daerah yang memiliki kapabilitas. Sumber pendapatan atau pembiayaan daerah tersebut masuk dalam dua kategori, pertama pemerintah daerah memperoleh dari pihak luar dengan tidak langsung diurusi oleh pemerintah daerah (external source), dan kedua, yang diperoleh pemerintah daerah dari dalam wilayah yuridiksinya secara langsung ditangani oleh pemerintah daerah (local source). Pendapatan yang termasuk ke dalam local source adalah pendapatan yang digali, ditangani dan dikelola oleh pemerintah daerah itu sendiri yaitu pajak daerah yang terdapat dan dimiliki daerah tersebut tanpa memperoleh kontraprestasi yang diberikan oleh pemerintah daerah secara langsung.

Kegiatan yang terjadi secara berkesinambungan dan terus menerus merupakan definisi dari pembangunan nasional yang tentunya dapat meningkatkan penerimaan daerah untuk dapat mewujudkan tujuan tersebut dan penting untuk memperhatikan masalah pembiayaan pembangunan. Menggali sumber dana yang berasal dari dalam negeri yaitu berupa pajak merupakan salah satu cara untuk menciptakan kemandirian bangsa.

Pembiayaan pembangunan yang berasal dari pajak sangat berguna untuk kepentingan masyarakat dan negara. Iuran atau retribusi secara paksa yang dilakukan oleh pemerintah kepada masyarakat telah ditetapkan dalam peraturan yang berlaku tanpa adanya prestasi yang didapatkan secara langsung oleh negara, sehingga dapat menyelenggarakan kegiatan pemerintahan. Pajak merupakan kewajiban seluruh warga Negara sebagai wujud pengabdian kepada negara yang dapat dirasakan timbal baliknya secara langsung oleh wajib pajak dan bersifat dinamik dengan mengikuti perkembangan ekonomi dan kehidupan sosial negara.

Peranan pajak sangat penting sebagai salah satu tulang punggung penerimaan negara yaitu untuk melaksanakan pembangunan di pemerintah pusat maupun daerah yang bersumber dari dana pemerintah.

Wewenang mengenakan pungutan pajak adalah unsur penting yang ada dalam sistem pemerintahan daerah baik pemerintah provinsi ataupun kabupaten/kota mempunyai kewenangan pungutan pajak, walaupun pajak daerah yang diterima relatif kecil dibandingkan dengan pajak yang diterima pajak nasional. Banyaknya kelemahan yang terkandung dalam sistem pajak sehingga lebih kecil pula manfaat yang diperoleh jika dibandingkan beban pajak yang diemban. Oleh sebab itu, akhir-akhir ini terdapat perubahan besar yang dilakukan pemerintah dalam sistem pajak daerah. Kewenangan dan keleluasan daerah dalam memungut pajak diatur dengan UU Nomor 28 Tahun 2009 mengenai Pajak Daerah yang mengatur antara lain ialah ditetapkannya 11 (sebelas) jenis pajak daerah.

Pajak daerah merupakan pajak yang dipungut pemerintah daerah yang berada di dalam struktur pemerintahan daerah yang bersangkutan dan terbatas hanya pada daerah itu sendiri sesuai dengan peraturan yang dikeluarkan pemerintah daerah dan disetujui oleh lembaga perwakilan rakyat. Sebagaimana telah disebutkan untuk menyelenggarakan pemerintahan, daerah berhak mengenakan pungutan beragam jenis pajak daerah. Banyaknya peluang yang berasal dari pungutan pajak daerah yang berpotensi untuk dimobilisasi dengan maksimal jika dibandingkan dengan komponen penerimaan pendapatan asli daerah lainnya. Hal ini terjadi karena beberapa hal, salah satunya karena terdapat karakteristik dan sifat yang baik yang dimiliki oleh potensi pungutan pajak daerah jika ditinjau dari tataran teoritis, kebijakan, ataupun implementasinya.

Pemerintah daerah menetapkan dan memungut beragam jenis pajak daerah sesuai dengan potensi yang dimiliki oleh daerah. Glynn (1983) dari World Bank berpendapat terkait dengan pendapatan asli daerah, bahwa batas 20% perolehan pendapatan asli daerah merupakan batas minimum untuk menjalankan otonomi daerah, jika kurang dari angka 20%, maka daerah tersebut akan kehilangan kredibilitasnya sebagai kesatuan yang mandiri. Kondisi yang dikemukakan diterima oleh para ahli keuangan daerah seperti B.C Smith, Nick Devas, dan Richard M. Bird agar pemerintah daerah mempertimbangkan pemungutan pajak daerah yang sesuai untuk dijadikan sumber pendapatan. Kebijakan mengenai pungutan pajak daerah dilakukan sesuai dengan fungsi budgeter yaitu merupakan alat untuk mengisi kas negara dan digunakan untuk pembiayaan kegiatan pemerintahan maupun pembangunan dan fungsi regulator yaitu untuk mencapai tujuan menggunakan pajak sebagai alat pengatur.

Berdasarkan Undang-Undang Nomor 38 Tahun 2007 Tentang Pembentukan Kabupaten Padang Lawas di Provinsi Sumatera Utara dengan Ibukota Kabupaten adalah Sibuhuan, Kabupaten Padang Lawas dibentuk Wilayah administrasi Kabupaten Padang Lawas yang terdiri dari 12 (dua belas) Kecamatan, 1 (satu) Kelurahan dan 303 (tiga ratus tiga) Desa yang dapat dilihat pada tabel 1.1 berikut:

Tabel 1.1

Nama Kecamatan, Ibukota Kecamatan dan Jumlah Desa/Kelurahan Kabupaten Padang Lawas

No Kecamatan Ibukota Kecamatan Desa Kelurahan Jumlah

1 Sosopan Sosopan 22 - 22

2 Ulu Barumun Pasar Paringgonan 15 - 15

3 Barumun Sibuhuan 29 1 30

4 Barumun Selatan Batang Bulu Baru 11 - 11

5 Lubuk Barumun Pasar Latong 24 - 24

6 Sosa Pasar Ujung Batu 39 - 39

7 Batang Lubu Sutam Pinarik 28 - 28

8 Hutaraja Tinggi Hutaraja Tinggi 31 - 31

9 Huristak Huristak 27 - 27

10 Barumun Tengah Binanga 39 - 39

11 Aek Nabara Barumun Aek Nabara 25 - 25

12 Sihapas Barumun Padang Hasior 13 - 13

Jumlah 303 1 304

Sumber : BPS Padang Lawas Tahun 2016

Luas wilayah administrasi Kabupaten Padang Lawas adalah seluas ± 4.229.99 km² yang secara administrasi wilayahnya terbagi dari 12 Kecamatan dan 304 Desa/Kelurahan. Kecamatan terluas adalah Kecamatan Sosa dengan luas wilayah 611,85 km² dan Kecamatan terkecil adalah Kecamatan Barumun dengan luas wilayah 119,50 km² dapat dilihat pada tabel 1.2 berikut:

Tabel 1.2

Luas Wilayah Kecamatan Kabupaten Padang Lawas

No Kecamatan Ibukota Kecamatan Luas Wilayah

1 Sosopan Sosopan 407,52

2 Ulu Barumun Paringgonan 241,37

3 Barumun Pasar Sibuhuan 119,5

4 Barumun Selatan Batang Bulu Baru 122,6

5 Lubuk Barumun Pasar Latong 300,23

6 Sosa Pasar Ujung Batu 611,85

7 Batang Lubu Sutam Pinarik 586

8 Hutaraja Tinggi Hutaraja Tinggi 408

9 Huristak Huristak 357,65

10 Barumun Tengah Binanga 443,09

11 Aek Nabara Barumun Aek Nabara 487,75

12 Sihapas Barumun Padang Hasior 144,43

Jumlah 4.229,99

Sumber : BPS Padang Lawas Tahun 2016

Sejalan dengan itu dan berangkat dari motto Kabupaten Padang Lawas yakni bercahaya maka dirumuskan visi dan misi pembangunan Kabupaten Padang Lawas Provinsi Sumatera Utara Tahun 2014-2019 sebagai berikut: Visi Kabupaten Padang Lawas adalah mewujudkan Padang Lawas yang beriman, cerdas, sehat, sejahtera dan berbudaya dalam sistem pemerintahan yang bersih, akuntabel, transparan dan berkeadilan, bertumpu pada ekonomi kerakyatan dalam ridho Tuhan Yang Maha Esa, dalam rangka mewujudkan visi tersebut ditetapkan 5 (lima) misi pembangunan Kabupaten Padang Lawas sebagai berikut: (1) meningkatkan tata kelola pemerintahan yang demokratis, bersih, akuntabel, transparan serta efektif dan efisien, (2) meningkatkan akses dan kualitas pelayanan pendidikan dan kesehatan, (3) meningkatkan kualitas kemakmuran ekonomi dan kesejahteraan sosial, (4) meningkatkan pengelolaan/pemanfaatan sumber daya alam untuk peningkatan taraf hidup dan kelestarian lingkungan hidup, (5) membangun masyarakat yang religius dan kerukunan antar maupun intra umat beragama.

Semua kewajiban dan hak daerah yang termasuk dalam penyelenggaraan pemerintahan daerah dan dapat dinilai dengan uang, di dalamnya termasuk segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah merupakan bentuk dari keuangan daerah. Penyelenggaraan urusan pemerintahan akan berjalan secara optimal jika penyelenggaraan fungsi pemerintahan daerah diikuti dengan pemberian sumber-sumber penerimaan yang cukup kepada daerah dan mengacu pada peraturan perundang-undangan. Kemampuan atau kapasitas daerah dimaksudkan dihasilkan dari pengelolaan keuangan daerah untuk mendanai pembangunan daerah, dan pengelolaan keuangan daerah dilakukan sekurang- kurangnya 5 (lima) tahun sebelumnya.

Berkaitan dengan implementasi otonomi daerah yang dikeluarkan oleh pemerintah daerah yaitu regulasi dan undang-undang, sehingga menjadikan pajak daerah menjadi hal yang sangat penting dalam pengelolaan keuangan daerah.

Posisi sentral yang dimiliki oleh pengelolaan pajak daerah untuk pengembangan kapabilitas dan efektivitas pelaksanaan pembangunan pemerintah daerah, yang menentukan target pencapaian pengeluaran dan pendapatan secara teknis digunakan oleh pajak daerah itu sendiri. Kemampuan daerah untuk menghasilkan pajak daerah sangat berkaitan erat dengan peningkatan kemandirian daerah.

Semakin besar diskresi daerah untuk menggunakan pajak daerah maka semakin tinggi pula kemampuan daerah menghasilkan pajak daerah tersebut sesuai dengan kebutuhan, prioritas pembangunan daerah, dan aspirasi. Namun yang menjadi masalahnya adalah daerah harus mengurangi ketergantungan kepada pemerintah pusat dalam ketergantungan fiskal untuk memenuhi segala kebutuhan dalam kegiatan pembangunan daerah. Kemampuan dibidang keuangan yang menjadi

indikator penting untuk menghadapi otonomi daerah berkaitan dengan keberhasilan otonomi daerah, dalam hal ini adanya dorongan dari pemerintah yang efesien dan efektif untuk meningkatkan pembangunan dan kesejahteraan melalui peningkatan keadilan dan pemerataan.

Penerimaan pajak daerah Kabupaten Padang Lawas (2014-2018) terlihat pada tabel 1.3 tersebut di bawah ini bahwa pajak daerah mengalami penurunan tiap tahunnya dan realisasi tidak sebanding dengan target yang artinya realisasi tidak mencapai target dan masih di bawah target yang ditetapkan dilihat dari beberapa faktor yakni pertama, (1) implementasi kebijakan pajak daerah yaitu kurang optimalnya penerimaan pajak daerah serta data pajak yang disampaikan wajib pajak yang belum akurat, belum maksimalnya pelayanan terhadap wajib pajak, belum maksimalnya data yang diperoleh dari organisasi perangkat daerah pengelola retribusi daerah, kedua (2) dilihat dari peningkatan penerimaan pajak daerah yaitu rendahnya tingkat kesadaran objek pajak dalam membayar pajak, objek pajak tidak menyampaikan secara jujur dengan kondisi sebenarnya, kurangnya peningkatan pengawasan objek PAD dengan menggunakan kontrol dan pelaksanaan infeksi lapangan, adanya perda yang mengatur sanksi/hukuman kepada wajib pajak yang melanggar dan tidak mengindahkan, yang terakhir yakni ketiga (3) melalui kinerja pegawai karena masih kurangnya SDM yang memiliki skill dan kompetensi sesuai dengan tugas dan kewajiban utamanya, pengembangan sistem informasi data base yang akurat belum memadai.

Tabel 1.3

Penerimaan Pajak Daerah Kabupaten Padang Lawas (2014-2018) Badan Pendapatan Daerah Kabupaten Padang Lawas (dalam rupiah)

NO URAIAN TAHUN

2014 2015 2016 2017 2018

1 2 3 4 5 6 7

Pendapatan Asli Daerah (Realisasi) 28,779,779,761.93 34,707,409,094.17 38,649,067,269.43 47,145,517,623.01 10,140,623,479.00

Target 36,273,879,069.00 41,174,319,120.00 49,991,246,695.00 52,319,754,095.00 59,568,272,023.00

Persentase 79.34 84.43 77.31 90.11 17.02

Pajak Daerah (Realisasi) 4,749,197,076.68 6,139,680,045.50 7,871,382,007.90 10,749,935,751.30 10,140,623,479.00

Target 10,634,010,445.00 8,310,698,420.00 11,424,661,895.00 12,874,785,895.00 13,475,924,959.00

Persentase 44.66 73.87 68.90 83.49 75.24

1 Pajak Hotel (Realisasi) 46,420,000.00 26,295,000.00 25,747,000.00 66,239,000.00 78,466,000.00

Target 53,920,000.00 64,700,000.00 38,830,000.00 38,830,000.00 65,000,000.00

Persentase 86.09 40.64 66.31 170.59 120.72

2 Pajak Restoran (Realisasi) 763,797,095.00 962,829,279.00 1,460,981,886.00 1,650,222,901.00 1,812,614,299.00

Target 753,892,000.00 707,842,000.00 956,567,000.00 1,186,495,000.00 1,517,847,000.00

Persentase 101.31 136.02 152.73 139.08 119.42

3 Pajak Hiburan (Realisasi) 10,520,000.00 4,710,000.00 11,137,000.00 27,396,000.00 20,870,000.00

Target 25,000,000.00 35,000,000.00 47,000,000.00 47,000,000.00 45,200,000.00

Persentase 42.08 13.45 23.69 58.29 46.17

4 Pajak Reklame (Realisasi) 60,868,475.00 79,190,334.00 345,742,593.00 381,640,780.00 381,010,373.00

Target 100,000,000.00 150,000,000.00 287,000,000.00 317,000,000.00 387,400,000.00

Persentase 60.86 52.79 120.46 120.39 98.35

5 Pajak Penerangan Jalan (Realisasi) 2,270,310,019.00 2,551,268,845.00 3,037,366,067.00 4,064,513,993.00 4,926,863,728.00

Target 2,850,000,000.00 2,950,000,000.00 2,946,400,000.00 3,314,596,000.00 4,078,511,000.00

Persentase 79.66 86.48 103.09 122.62 120.80

6 Pajak Mineral Bukan Logam dan Batuan (Realisasi) 408,915,744.68 1,036,895,889.50 1,387,737,742.50 1,626,913,120.50 1,433,992,164.00

Target 813,656,246.00 746,650,000.00 1,135,000,000.00 1,432,000,000.00 1,303,000,000.00

Persentase 50.25 138.87 122.26 113.61 110.05

7 Pajak Parkir (Realisasi) - - - - -

Target - - - - -

Persentase - - - - -

8 Pajak Air Bawah Tanah (Realisasi) 31,198,020.00 54,472,668.00 65,292,706.40 80,579,237.80 144,947,260.00

Target 13,879,533.00 26,000,000.00 100,000,000.00 150,000,000.00 150,000,000.00

Persentase 224.77 209.51 65.29 53.72 96.63

9 Pajak Sarang Burung Walet (Realisasi) - - - - -

Target - - - 25,000,000.00 -

Persentase - - - -

10 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (Realisasi) 813,351,880.00 939,354,874.00 986,305,598.00 1,190,793,233.00 965,084,855.00

Target 1,523,662,666.00 1,630,506,420.00 2,613,864,895.00 2,613,864,895.00 2,428,966,959.00

Persentase 53.38 57.61 37.73 45.55 39.73

11 Bea Perolehan Hak Atas Tanah dan Bangunan (REALISASI) 343,815,843.00 484,663,146.00 551,071,415.00 1,661,637,486.00 376,774,800.00

Target 4,500,000,000.00 2,000,000,000.00 3,300,000,000.00 3,750,000,000.00 3,500,000,000.00

Persentase 7.64 24.23 16.69 44.31 10.76

Sumber : Badan Pendapatan Daerah Kabupaten Padang Lawas (2014-2018)

faktor yang ada, salah satunya adalah kinerja pegawai yaitu sebagian pegawai tidak dapat menyelesaikan pekerjaan dengan tepat waktu, pegawai yang bertugas sebagai pemungut pajak belum mempunyai keterampilan dalam pencatatan pajak sehingga terdapat kesalahan dalam pencatatan pajak, kurang inisiatifnya pegawai dalam melakukan terobosan-terobosan intensifikasi dan ekstensifikasi pajak daerah, kurang disiplinnya pegawai dalam menyelesaikan pekerjaan yang ditugaskan maupun mengenai disiplin waktu, serta kurang disiplinnya pegawai dalam tertib setor pendapatan pemungutan pajak daerah ke kas daerah.

Berdasarkan latar belakang diatas, maka penulis melakukan penelitian dengan judul “Pengaruh Implementasi Kebijakan Pajak Daerah Terhadap Peningkatan Penerimaan Pajak Daerah Melalui Kinerja Pegawai Kabupaten Padang Lawas”.

1.2. Perumusan Masalah

1. Apakah implementasi kebijakan pajak daerah berpengaruh terhadap peningkatan penerimaan pajak daerah Kabupaten Padang Lawas?

2. Apakah implementasi kebijakan pajak daerah berpengaruh melalui kinerja pegawai Kabupaten Padang Lawas?

1.3. Tujuan Penelitian

1. Menganalisis pengaruh implementasi kebijakan pajak daerah terhadap peningkatan penerimaan pajak daerah Kabupaten Padang Lawas.

2. Menganalisis pengaruh implementasi kebijakan pajak daerah melalui kinerja pegawai Kabupaten Padang Lawas.

1.4. Manfaat Penelitian 1. Bagi Instansi

Sebagai bahan masukan dan pertimbangan dalam mengimplementasikan kebijakan pajak daerah guna meningkatkan penerimaan pajak daerah melalui kinerja pegawai dengan pengembangan wilayah dan pedesaan.

2. Bagi Akademis

Sebagai bahan referensi dan pembanding mengenai penelitian yang berhubungan dengan pengaruh implementasi kebijakan pajak daerah terhadap peningkatan penerimaan pajak daerah melalui kinerja pegawai.

BAB II

TINJAUAN PUSTAKA

2.1. Implementasi Kebijakan

Implementasi kebijakan dapat dikatakan sebagai proses kebijakan publik pada tahap krusial. Implementasi suatu program atau kebijakan harus memiliki tujuan atau dampak yang diinginkan. Dalam pengertian luas implementasi kebijakan dapat dikatakan sebagai sebuah alat administrasi publik yang memiliki organisasi, aktor, teknik, prosedur dan sumber daya yang dikelompokkan secara bersama dengan tujuan untuk menjadikan kebijakan meraih tujuan atau dampak yang diinginkan. Adapun teori implementasi kebijakan menurut Edward III (1980:1) adalah “policy implementation as we have seen is the stage of policy making between the establishment of a policy such as the passage of a legislative act, the issuing of an executive order, the handing down of a judicial decision, or the promulgation of a regulatory rule and the consequences of the policy for the people whom it affects”. Berdasarkan teori tersebut, bahwa implementasi kebijakan adalah proses pembuatan kebijakan yang bertahap antara pembentukan kebijakan seperti bagian dari tindakan legislatif, menerbitkan perintah eksekutif, penyerahan down keputusan peradilan, atau diterbitkannya suatu peraturan dan konsekuensi dari kebijakan bagi orang-orang yang mempengaruhi.

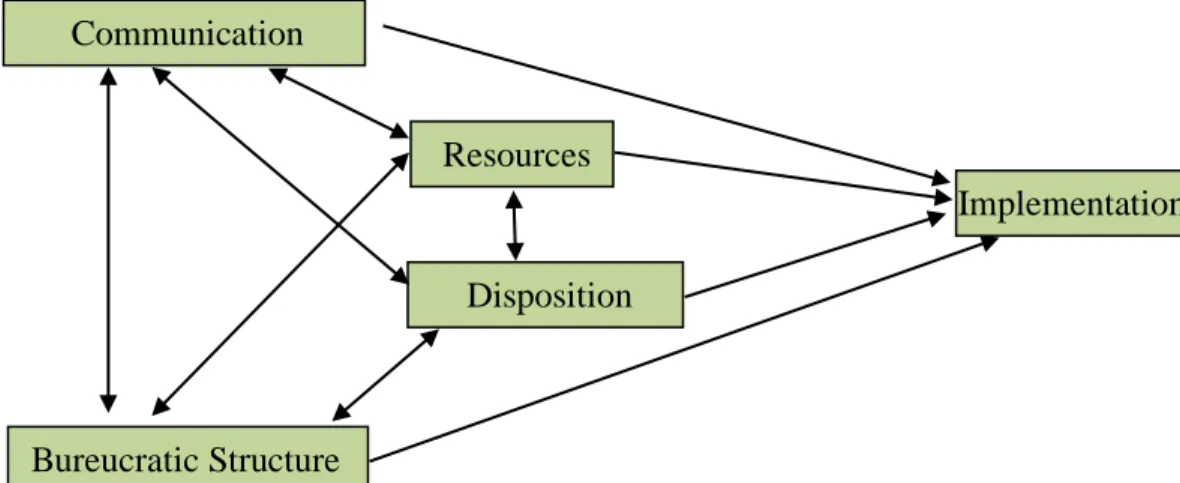

Pada tahap implementasi tersebut merupakan performansi atau abstraksi dan pelaksanaan program atau kebijakan yang sengaja dijalankan dengan tujuan untuk mendapatkan kinerja implementasi kebijakan dan berjalan dengan hubungan berbagai variabel. Model implementasi kebijakan Edward III (1980:248) adalah “direct and indirect impact on implementation” yang

memperlihatkan dampak langsung dan tidak langsung terhadap implementasi kebijakan, yaitu komunikasi dan struktur birokrasi berpengaruh langsung dan tidak langsung terhadap implementasi, sumber daya dan disposisi berpengaruh langsung terhadap implementasi kebijakan seperti pada gambar 2.1 di bawah ini.

Gambar 2.1 Keterkaitan Konsep-konsep Implementasi Kebijakan Sumber: Implementing Public Policy, Edward III, 1980:148

Keempat faktor berpengaruh tersebut yaitu sumber daya, komunikasi, disposisi, dan struktur birokrasi terjadi hubungan timbal balik. Berdasarkan model implementasi kebijakan Edward diatas, bahwa kelebihan yang dimilikinya adalah kemampuannya menyederhanakan fenomena-fenomena yang kompleks menjadi suatu model implementasi kebijakan yang tidak rumit. Kelemahannya adalah tidak mengidentifikasi dan menjelaskan faktor-faktor diluar organisasi pelaksana birokrasi pemerintahan.

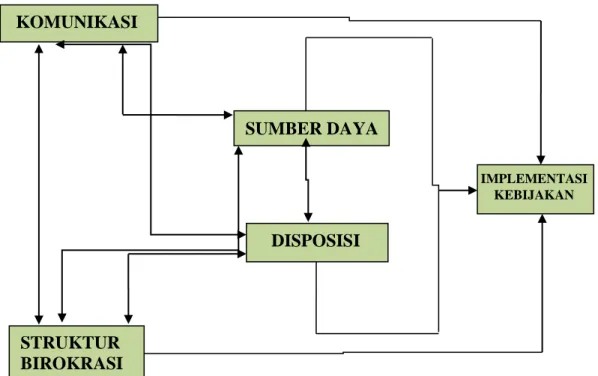

2.1.1. Faktor Pendukung Implementasi Kebijakan Communication

Bureucratic Structure

Resources

Disposition

Implementation

Edward III (1980) dalam Winarno (2016:155), indikator yang mempengaruhi keberhasilan implementasi kebijakan, yaitu:

1. Komunikasi

2. Sumber-sumber daya 3. Disposisi/sikap 4. Struktur birokrasi

Gambar 2.2 Dampak Langsung dan Tidak Langsung Implementasi Sumber: Winarno, Kebijakan Publik Era Globalisasi hal. 180

Pertama, komunikasi efektif dapat terjadi jika para pembuat keputusan mengetahui apa yang akan dilakukan, hal ini membuat setiap peraturan pelaksanaan dan keputusan dikomunikasikan langsung kepada personalia yang tepat. Kedua, sumber daya dalam pelaksanaan adalah manusia yang merupakan sumber penggerak dari pelaksana yang dipengaruhi melalui pemanfaatan biaya, sumber daya manusia, dan waktu. Ketiga, terdapat konsekuensi penting dari disposisi bagi implementasi kebijakan yang efektif jika adanya sikap baik dari pelaksana terhadap suatu kebijakan dalam hal ini berarti adanya dukungan

KOMUNIKASI

DISPOSISI

STRUKTUR BIROKRASI

SUMBER DAYA

IMPLEMENTASI KEBIJAKAN

melaksanakan kebijakan seperti yang diinginkan oleh para pembuat keputusan awal. Keempat, birokrasi akan baik secara sadar atau tidak dan akan memiliki bentuk organisasi yang nantinya akan disepakati secara kolektif untuk memecahkan masalah sosial dalam kehidupan modern.

2.1.2. Faktor Penghambat Implementasi Kebijakan

Menurut Sunggono (2004:149) terdapat beberapa faktor yang mempengaruhi kegagalan suatu implementasi kebijakan, yaitu:

1. Isi kebijakan, yaitu merupakan tujuan yang tidak cukup terperinci, sarana dan penetapan program kebijakan atau prioritas sama sekali tidak ada atau terlalu umum. Kebijakan yang nantinya diimplementasikan akan menunjukkan adanya kekurangan yang sangat berarti terkait biaya/dana, waktu, dan tenaga manusia.

2. Informasi, yaitu merupakan kebijakan yang diimplementasikan dengan mengasumsikan kepada pemegang peran yang secara langsung terlibat akan mendapatkan informasi yang berkaitan erat untuk dimainkan perannya dengan baik justru tidak ada.

3. Dukungan, yaitu pelaksanaan kebijakan akan terasa sulit jika pada pengimplementasiannya tidak cukup dukungan untuk pelaksanaan kebijakan.

4. Pembagian potensi, yaitu implementasi yang gagal pada kebijakan ditentukan pada aspek pembagian potensi diantara para pelaku yang terlibat dalam implementasi yang berkaitan dengan diferensiasi tugas dan wewenang organisasi pelaksana kurang disesuaikan dengan pembagian tugas.

2.2. Kinerja Pegawai

Kinerja merupakan capaian hasil dari segala tindakan dan kebijakan usaha kerja dengan jangka waktu tertentu untuk mencapai tujuan tertentu. Kinerja yang diperhatikan dapat dikatakan hal yang penting bagi organisasi ataupun instansi pemerintahan. Pada hal ini kinerja yang dimaksud bukan hanya sekedar hasil yang dicapai, melainkan terdapat aspek-aspek lain yang perlu diperhatikan sebagaimana menurut Prawirosentono (2008), kinerja merupakan hasil kerja yang dicapai oleh sekelompok atau individu pada suatu organisasi yang sesuai dengan tanggung jawab dan wewenang masing-masing untuk mencapai tujuan organisasi yang bersangkutan secara legal dan tidak melanggar hukum sesuai dengan etika dan moral. Lain halnya bagi lembaga publik, definisi kinerja yang demikian menjadi perhatian dengan tujuan agar dapat menjalankan peran dan fungsi sesuai dengan aturan dan menjadi panutan untuk yang lain. Proses manajemen dari organisasi yang menyeluruh merupakan pengertian dari kinerja sebagai hasil kerja seseorang, dimana hasil kinerja tersebut ditunjukkan dengan konkrit dan diukur dengan cara membandingkan dengan standar yang sudah ditentukan.

2.2.1. Indikator Untuk Mengukur Kinerja Pegawai

Menurut Robbins (2006:260) terdapat beberapa indikator yang digunakan untuk mengukur kinerja pegawai yang terdiri dari 6 (enam), yaitu sebagai berikut:

1. Kualitas, diukur dari tanggapan pegawai terkait kualitas pekerjaan yang dikerjakan dan kesempurnaan pekerjaan terhadap kemampuan dan keterampilan.

2. Kuantitas, yaitu hasil penjumlahan telah dinyatakan sebagai istilah jumlah siklus aktivitas dan jumlah unit aktivitas yang selesai dilaksanakan.

3. Ketepatan waktu, yaitu aktivitas yang dilaksanakan telah selesai pada awal waktu dan dapat dilihat dari sudut koordinasi dari hasil output dan waktu yang dimaksimalkan telah tersedia untuk aktivitas lain.

4. Efektivitas, yaitu merupakan sumber daya organisasi yang digunakan berbentuk uang, tenaga, bahan baku dan teknologi yang dimaksimalkan dengan tujuan untuk meningkatkan hasil dari setiap kuantitas dalam penggunaan sumber daya.

5. Kemandirian, yaitu peningkatan fungsi kerja yang ditingkatkan oleh pegawai tersebut.

6. Komitmen, yaitu merupakan adanya komitmen kerja pegawai yang meningkat dengan instansi dan bertanggung jawab.

2.2.2. Faktor-faktor Yang Mempengaruhi Kinerja

Faktor-faktor yang berpengaruh pada kinerja pegawai untuk menilai kinerja pegawai menurut Prawirosentono (2008) adalah sebagai berikut:

1. Kualitas kerja meliputi: ketelitian, ketepatan waktu, ketepatan sasaran, dan keterampilan.

2. Kuantitas kerja meliputi: keluaran yang tidak hanya berupa tugas reguler tetapi tugas-tugas ekstra dan mendesak.

3. Hubungan kerja meliputi: perubahan pekerjaan, teman kerja dan kerjasama dengan rekan kerja atau atasan.

4. Ketangguhan meliputi: kedisiplinan, inisiatif, loyalitas, dan ketaatan pada peraturan yang ditetapkan.

2.3. Kebijakan Pajak Daerah 2.3.1. Kebijakan Fiskal

Kebijakan fiskal merupakan perekonomian yang dikelola dan diarahkan oleh pemerintah dan disebut sebagai kebijakan ekonomi ke kondisi yang lebih baik dengan cara mengubah pengeluaran dan penerimaan pemerintah. Kebijakan perekonomian yang dilakukan pemerintah melalui APBD yang berisi daftar terperinci dan sistematis yang berisikan tentang rencana penerimaan dan pengeluaran selama satu tahun untuk mengatur penerimaan dan pengeluaran dalam rangka membiayai pelaksanaan dan kegiatan pemerintahan, mencapai pertumbuhan ekonomi dan perekonomian yang stabil, menentukan arah prioritas pembangunan umum, serta meningkatkan pendapatan nasional. Pajak yang diasumsikan menghasilkan penerimaan pemerintah tersebut merupakan pajak yang diterima pemerintah kemudian dipengaruhi dengan tingkat pendapatan, begitu pula sebaliknya pola perilaku produksi dan konsumsi akan mempengaruhi pajak.

2.3.2. Teori Anggaran Pendapatan dan Belanja Daerah

Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai nilai tambah kekayaan bersih pada periode yang bersangkutan. Hasil kegiatan ekonomi yang beroperasi di dalam negeri, seperti barang dan jasa, terlepas dari apakah faktor produksinya berasal dari atau dimiliki oleh penduduk daerah tersebut.

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, pendapatan daerah adalah semua penerimaan kas melalui rekening kas umum daerah yang menambah penyertaan dana berjalan yang menjadi hak pemerintah daerah dalam satu tahun anggaran yang tidak perlu untuk dibayar kembali oleh wilayah tersebut. Konsekuensi logis dari otonomi daerah

memberikan peluang untuk menunjukkan kemampuan untuk mengelola APBD tanpa campur tangan yang berlebihan dari pemerintah pusat atau provinsi (pasal 40 PP No.105 / 2000) yang merupakan bagian dari reformasi keuangan daerah.

Paradigma baru dalam pengelolaan atau pengelolaan APBD sebagai arahan kegiatan operasional dan sarana komunikasi kepada masyarakat yang masing- masing memiliki kriteria pelaksanaan tersendiri yang merupakan perhatian utama dalam pengelolaan keuangan daerah.

2.3.3. Peningkatan Penerimaan Pajak

Soemitro (2000) menyatakan bahwa peningkatan penerimaan pajak daerah dapat dilakukan melalui dua cara, yaitu:

1. Intensifikasi Pajak, merupakan adanya objek pajak yang potensial meningkat sesuai dengan intensitas pungutan, tetapi masih belum terjaring pajak.

Mengurangi kebocoran pajak dengan cara memperbaiki kinerja pemungutan dapat dilakukan dengan seperti peningkatan mutu petugas pemungut atau mutu pegawai, penyempurnaan administrasi pajak dan perluasan undang- undang pajak.

2. Ekstensifikasi Pajak, adalah cara menyesuaikan tarif dan memperluas subjek dan objek dengan cara melalui penyempurnaan tarif, perluasan objek pajak dan perluasan wajib pajak.

2.4. Penelitian Terdahulu

Berdasarkan dalam menyusun penelitian ini, maka dilakukan peninjauan terhadap hasil penelitian terdahulu terkait yang pernah dilakukan. Adapun penelitian yang sama terkait pajak daerah sudah banyak dilakukan, tetapi pada akhirnya hasil dari penelitian tersebut tidak selalu sama disebabkan objek yang diteliti memiliki karakter daerah yang berbeda dan menghasilkan output yang berbeda pula.

1. Ika Erlina (2006), dalam penelitian yang berjudul “Analisis Optimalisasi Pajak Reklame di Kabupaten Temanggung” menunjukkan hasil efisiensi pajak reklame di Kabupaten Temanggung dari tahun 2002 sampai dengan tahun 2006 menunjukkan nilai efisiensi 20%. Dapat disimpulkan pengelolaan pajak sangat efesien dan tingkat efektivitas pajak reklame di Kabupaten Temanggung sebesar 21,38% tidak efektif, nilai efektivitas yang kurang dari 60% yang berarti bahwa nilai penerimaan pajak reklame menunjukkan bahwa pada tahun 2003 dan tahun 2004 elastisitasnya negatif yaitu sebesar -0,0094 dan -0,0007, elastisnya bersifat inelastis atau nilai e < 1.

2. Astuti (2008), dalam penelitian yang berjudul “Dampak Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Gianyar” kesimpulan dari penelitian ini menunjukkan pajak restoran dan hotel, retribusi pelayan kesehatan serta retribusi tempat olahraga dan rekreasi dengan bersamaan berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD) Kabupaten Gianyar sedangkan retribusi pelayanan kesehatan secara parsial berpengaruh positif dan signifikan terhadap PAD, pajak hotel dan restoran secara parsial berpengaruh positif dan signifikan

terhadap PAD, retribusi tempat rekreasi dan olahraga secara parsial tidak berpengaruh positif dan signifikan terhadap PAD.

3. Sianturi (2010), dalam penelitiannya “Analisis Pajak Daerah Terhadap Belanja Modal” hasil penelitian menunjukkan bahwa pajak daerah berpengaruh signifikan terhadap belanja modal sedangkan retribusi daerah tidak berpengaruh signifikan terhadap belanja modal.

4. Dakiri (2013), dalam penelitiannya “Analisis Potensi Pajak Daerah di Kabupaten Sleman” hasil penelitian menunjukkan bahwa terjadi kenaikan yang sangat signifikan pada penerimaan pajak daerah Kabupaten Sleman dari tahun 2007 sampai 2011, sehingga perlu ditingkatkan penentuan target untuk dievaluasi dan dikaji dengan menyesuaikan tingkat pertumbuhan.

5. Abdul Wahab (2013), dalam penelitiannya “Pengaruh Pajak Daerah, Retribusi Daerah dan Lain-lain Pendapatan Asli Daerah Yang Sah Terhadap Belanja Daerah di Kabupaten/Kota Provinsi Jambi” hasil penelitian menunjukkan bahwa secara parsial pajak daerah berpengaruh negatif tidak signifikan terhadap belanja daerah kabupaten/kota di Provinsi Jambi selama periode tahun 2003 hingga 2012. Dengan demikian hipotesis 1.1 yang menyatakan bahwa pajak daerah berpengaruh signifikan terhadap belanja daerah di kabupaten/kota Provinsi Jambi tidak dapat diterima atau ditolak. Retribusi daerah berpengaruh negatif tidak signifikan terhadap belanja daerah kabupaten/kota di Provinsi Jambi selama periode tahun 2003 hingga 2012. Dengan demikian hipotesis 1.2 yang menyatakan bahwa retribusi daerah berpengaruh signifikan terhadap belanja daerah di

kabupaten/kota Provinsi Jambi tidak dapat diterima atau ditolak.

Pendapatan Asli Daerah (PAD) Lainnya yang sah berpengaruh positif signifikan terhadap belanja daerah kabupaten/kota di Provinsi Jambi selama periode tahun 2003 hingga 2012. Dengan demikian hipotesis 1.3 yang menyatakan bahwa pajak daerah berpengaruh signifikan terhadap belanja daerah di kabupaten/kota Provinsi Jambi dapat diterima. Secara simultan, Pajak Daerah, Retribusi Daerah, dan Lain-lain pendapatan asli daerah yang sah berpengaruh positif terhadap belanja daerah di kabupaten/kota Provinsi Jambi.

6. Irma Ika (2016), dalam penelitiannya “Faktor-faktor yang Mempengaruhi Kinerja Pegawai Pada Kementerian Keuangan Kantor Wilayah Jawa Tengah” hasil penelitian menunjukkan bahwa koefisien determinasi berdasarkan tabel diketahui nilai adjusted R Square sebesar 0,415. Hal ini menunjukkan bahwa 41,5% variasi dari kinerja pegawai kementerian keuangan dapat dijelaskan oleh variabel independen sedangkan sisanya 58,5% dijelaskan oleh variabel lain diluar model.

7. Rina Adrianti (2016), dalam penelitiannya “Kinerja Penerimaan Pajak Daerah di Kabupaten Kubu Raya” hasil penelitian menunjukkan bahwa pajak yang termasuk dalam kategori utama adalah pajak parkir dengan persentase 9,10%, kategori potensial dari 4 (empat) jenis pajak daerah yang terdiri dari pajak penerangan jalan, pajak mineral dan batu non- logam, pajak tanah dan bangunan, pajak BPHTB dengan persentase 36,36%, sedangkan kategori pengembangan 3 (tiga) jenis pajak daerah adalah pajak restoran, pajak hiburan, pajak sarang wallet dengan

persentase 27,27%, yang masuk dalam kategori terbelakang sebanyak 3 (tiga) jenis daerah pajak yaitu pajak hotel, pajak iklan, pajak air tanah dengan persentase 27,27%. Perkiraan pertumbuhan pajak lokal Kabupaten Kubu Raya periode 2019-2023 tahun diprediksi akan meningkat setiap tahun dari tahun ke tahun, mengikuti perkiraan pertumbuhan berturut-turut dari 2019 sebesar Rp.117.024,16 tahun 2020 sebesar Rp.128.509,58 pada tahun 2021 sebesar Rp.139.995,00 pada tahun 2022 sebesar Rp.151.480,42 pada tahun 2023 sebesar Rp.162.965,84.

8. Darwanto (2017), dalam penelitiannya “Strategi Peningkatan Penerimaan Pajak Daerah di Kabupaten Sleman” hasil penelitian menunjukkan bahwa kekuatan yaitu lingkungan kondusif, pendidikan sumber daya manusia, adanya Diklat, selanjutnya untuk kelemahan yaitu kurangnya jumlah sumber daya manusia, infrastruktur yang belum ada, kemudian untuk peluang yaitu penggunaan sistem online, dukungan pemerintah, peraturan pemerintah kemudian untuk ancaman yaitu kurangnya kesadaran masyarakat, kurangnya promosi dan ekonomi global.

9. Frangky Mea (2017), dalam penelitiannya “Analisis Pengaruh Pajak Daerah Terhadap Peningkatan Pendapatan Asli Daerah di Kabupaten Minahasa” hasil penelitian menunjukkan bahwa kontribusi pajak daerah terhadap pendapatan asli daerah kurun waktu 2011-2015 masih di bawah 50 persen dan Pendapatan Asli Daerah berada di level 5 persen atas Pendapatan Dana Transfer Pemerintah Pusat ke daerah. Hal ini mengakibatkan tingkat kesejahteraan dan kemakmuran penduduk masih kurang dan tingkat kemandirian daerah masih rendah.

10. Diah Rahmi (2018), dalam penelitiannya “Pengaruh Implementasi Kebijakan Pajak Daerah Terhadap Kinerja Pegawai Dalam Rangka

Peningkatan Penerimaan Pajak Daerah Kabupaten Bulungan” hasil penelitian menunjukkan bahwa implementasi kebijakan pajak daerah berpengaruh positif dan signifikan terhadap kinerja pegawai dan berpengaruh signifikan terhadap peningkatan penerimaan pajak daerah.

Adapun persamaan penelitian ini dengan penelitian terdahulu adalah variabel yang dikemukakan yaitu implementasi kebijakan pajak daerah, peningkatan penerimaan pajak daerah, dan kinerja pegawai. Metode yang digunakan untuk pengujian adalah regresi liniear berganda dengan analisis jalur (path analysis) menggunakan alat bantu aplikasi SPSS. Sementara perbedaan penelitian ini dengan penelitian sebelumnya adalah model penelitian, lokasi tempat penelitian, subyek penelitian, sampel, dan tahun penelitian.

2.5. Kerangka Berpikir

Sumber pemasukan suatu negara ialah penerimaan yang salah satunya berasal dari pajak. Pentingnya pajak di dalam suatu instansi atau perusahaan dikarenakan pajak merupakan sumber penerimaan bagi negara. Adanya harapan untuk pemasukan pajak dapat optimal sesuai dengan potensi dan target yang sudah ditentukan, hal ini disebabkan pembangunan nasional sangat berpengaruh pada pendapatan pajak yang ditujukan untuk meningkatkan kemandirian daerah sesuai dengan Undang-Undang 1945. Oleh karena itu, pentingnya menegakkan kesadaran membayar pajak kepada masyarakat. Pajak menurut Soemitro adalah pungutan masyarakat yang ditujukan kepada kas Negara dengan berdasarkan pada Undang-Undang bersifat memaksa dengan tiada mendapat jasa timbal/

kontraprestasi yang langsung ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2013:1).

Seperti yang telah diuraikan diatas, maka dapat disimpulkan bahwa pemerintah melakukan pungutan pajak berdasakan Undang-Undang yang berlaku dan ditujukan untuk keperluan Negara. Pemungutan pajak yang dilakukan oleh pemerintah salah satu pendapatan terbesar Negara, baik itu di daerah ataupun di pusat. Menurut Kertabudi (2007:2) adalah masing-masing wilayah akan menghasilkan pajak yang diterima oleh Negara dengan berpedoman pada Undang- Undang. Pajak daerah dan retribusi daerah menghasilkan pendapatan asli daerah pada penelitian ini lebih menekankan pada pajak daerah. Pajak daerah dalam Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah mendefinisikan pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran daerah.

Dari penjelasan di atas, dapat disimpulkan bahwa pajak merupakan suatu system yang tujuannya untuk membiayai Negara baik itu di pusat maupun di daerah yang pada dasarnya dapat dikatakan sebagai beban bagi wajib pajak, dan untuk membuat beban tersebut menjadi adil maka harus dijaga. Berdasarkan kerangka pemikiran diatas dapat dijelaskan dalam suatu skema kerangka konseptual penelitian sebagai berikut:

Gambar 2.3 Kerangka Konseptual Penelitian

Berdasarkan kerangka konseptual penelitian diatas dapat dijelaskan dalam suatu kerangka penelitian berikut:

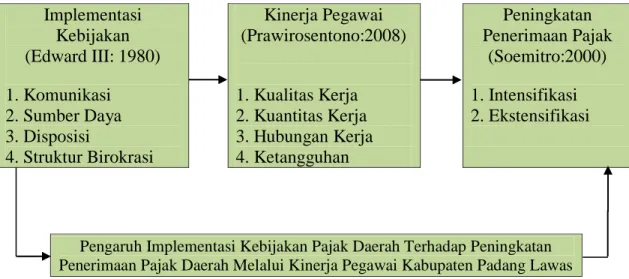

H1 H2

Gambar 2.4 Kerangka Penelitian

1. Variabel Independen (X) merupakan variabel stimulasi, prediktor, dan atau sesuatu mendahului yang mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel dependen (Y).

2. Variabel Intervening (Z) adalah variabel yang mempengaruhi hubungan dependen dengan independen menjadi hubungan langsung dan tidak langsung. Kinerja pegawai secara teoritis mempengaruhi hubungan antara variabel dependen dengan independen sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen.

Implementasi Kebijakan (Edward III: 1980) 1. Komunikasi 2. Sumber Daya 3. Disposisi

4. Struktur Birokrasi

Kinerja Pegawai (Prawirosentono:2008)

1. Kualitas Kerja 2. Kuantitas Kerja 3. Hubungan Kerja 4. Ketangguhan

Peningkatan Penerimaan Pajak

(Soemitro:2000) 1. Intensifikasi 2. Ekstensifikasi

Pengaruh Implementasi Kebijakan Pajak Daerah Terhadap Peningkatan Penerimaan Pajak Daerah Melalui Kinerja Pegawai Kabupaten Padang Lawas

X H3

Y Z

3. Variabel Dependen (Y) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen yang menjadi pusat perhatian peneliti.

2.6. Definisi Operasional Variabel 1. Implementasi Kebijakan

Implementasi kebijakan didefinisikan dengan beberapa dimensi untuk menganalisis kondisi variabel implementasi kebijakan selanjutnya pengukuran dilakukan dengan menggunakan kuesioner yang terdiri dari 10 pernyataan yang terdiri dari a) Komunikasi, b) Sumber Daya, c) Disposisi, d) Struktur Birokrasi.

2. Kinerja Pegawai

Pengukuran kinerja digunakan untuk berkomunikasi tentang lembaga atau kinerja program. Instansi memberikan laporan mengenai kinerja melalui media cetak, konferensi pers, dan internet.

3. Peningkatan Penerimaan Pajak

Soemitro (2000) menyatakan bahwa peningkatan penerimaan pajak daerah dilakukan melalui dua cara yaitu: 1) Intensifikasi dan 2) Ekstensifikasi Pajak.

Tabel 2.1

Operasional Variabel

No Variabel Dimensi Indikator Item

1

Implementasi Kebijakan (Edward III: 1980)

1. Komunikasi 1. Transmisi 1

2. Kejelasan 2

3. Konsistensi 3

2. Sumber Daya 1. Staf 4

2. Informasi 5

3. Konsistensi 6

3. Disposisi 1. Sikap Pelaksana Kebijakan 7

2. Insentif 8

4. Struktur Birokrasi 1. Pembagian Kerja 9 2. SOP dan Fragmentasi 10

2 Kinerja Pegawai (Prawirosentono:2008)

1. Kualitas Kerja 1. Ketepatan Waktu 11

2. Ketelitian 12

3. Keterampilan 13

4. Ketepatan Sasaran 14 2. Kuantitas Kerja 1. Tugas Reguler 15

2. Tugas Ekstra 16

3. Tugas Mendesak 17

3. Hubungan Kerja 1. Pekerjaan Teman Kerja 18 2. Kerjasama Rekan Kerja 19

3. Atasan 20

4. Ketangguhan 1. Kedisiplinan 21

2. Inisiatif 22

3. Loyalitas 23

4. Ketaatan Peraturan 24

3

Peningkatan Penerimaan Pajak

(Soemitro:2000)

1. Intensifikasi 1. Penyempurnaan

Administrasi Pajak 25 2. Peningkatan Mutu

Pegawai atau Petugas Pemungut

26 3. Penyempurnaan

Undang-Undang Pajak 27 2. Ekstensifikasi 1. Perluasan Wajib Pajak 28 2. Penyempurnaan Tarif 29 3. Perluasan Obyek Pajak 30

2.7. Hipotesis Penelitian

1. Implementasi kebijakan pajak daerah berpengaruh positif dan signifikan terhadap peningkatan penerimaan pajak daerah Kabupaten Padang Lawas.

2. Implementasi kebijakan pajak daerah berpengaruh positif dan signifikan melalui kinerja pegawai Kabupaten Padang Lawas.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Metode penelitian ini menggunakan pendekatan kuantitatif statistik dengan analisis jalur (path analysis) dan merupakan survei lapangan (field survey) yakni suatu penelitian yang dilakukan di lapangan yang dipergunakan pada sampel dari suatu populasi untuk pengumpulan data yang diambil dari kuesioner. Menurut Siyoto (2015:18), metode penelitian kuantitatif lebih menekankan pada aspek pengukuran secara objektif terhadap fenomena sosial untuk dapat melakukan pengukuran setiap fenomena sosial dijabarkan kedalam beberapa komponen masalah, variabel dan indikator. Penelitian kuantitatif dipandang sebagai sesuatu yang bersifat konfirmasi disebabkan karena metode penelitian kuantitatif ini bersifat menguji hipotesis dari suatu teori yang telah ada antara teori dengan kenyataan yang ada berdasarkan pada data ilmiah baik dalam bentuk angka dan bersifat deduktif yaitu dari sesuatu yang bersifat umum ke sesuatu yang bersifat khusus hal ini berangkat dari teori-teori yang membangunnya.

3.2. Lokasi Penelitian

Penelitian dilakukan di Badan Pendapatan Daerah Kabupaten Padang Lawas Provinsi Sumatera Utara terletak pada Komplek Perkantoran SKPD Terpadu Sigala-Gala Sibuhuan. Penetapan lokasi dalam penelitian ini adalah untuk mengumpulkan data-data yang diperlukan dalam penyelesaian penelitian.

3.3. Populasi dan Sampel Penelitian

1. Populasi

Populasi dalam penelitian ini adalah seluruh Pegawai yang berada di organisasi perangkat daerah pada Badan Pendapatan Daerah Kabupaten Padang Lawas yang berjumlah 90 orang.

2. Sampel

Sampel adalah bagian dari populasi yang dipilih untuk mewakili keberadaan populasi dalam pengumpulan data serta dapat menggambarkan karakteristik populasi secara keseluruhan. Sampel responden yang ditetapkan akan mengikuti pendapat dari Roscoe dalam Sugiono (2005) yang menyatakan bahwa berapapun jumlah populasinya, dalam penelitian soal ukuran sampel yang layak digunakan ialah antara 30-500 responden. Berdasarkan hal tersebut, maka peneliti menetapkan jumlah sampel dalam penelitian ini adalah 50 orang responden, sedangkan 40 orang lainnya dari populasi akan digunakan terlebih dahulu sebagai responden untuk pengujian validitas dan relibialitas kuesioner penelitian.

3.4. Instrumen Penelitian

Kesimpulan penelitian yang berupa jawaban atas pemecahan masalah penelitian tergantung pada kualitas data yang dianalisis dan instrumen yang digunakan untuk mengumpulkan data. Terdapat dua konsep yang mengukur kualitas instrumen penelitian yaitu reliabilitas dan validitas. Hal ini berarti, bahwa kesimpulan hasil penelitian akan menghasilkan kesimpulan yang bias jika datanya kurang reliabel dan valid. Instrumen penelitian digunakan untuk mengetahui tingkat valid dan kehandalan instrumen yang digunakan dalam penelitian.

1. Uji Validitas