SISTEM AKUNTANSI LPD. Sistem Akuntansi LPD i

Bebas

177

0

0

Teks penuh

(2) SISTEM AKUNTANSI LPD. Sistem Akuntansi LPD |. i.

(3) ii | Sistem Akuntansi LPD.

(4) SISTEM AKUNTANSI LPD DILENGKAPI CONTOH AUDIT INDEPENDENT Dr. Ida Bagus Teddy Prianthara, CA.,CPA.,BKP,CSRA.. PENERBIT CV. SETIA BAKTI. Sistem Akuntansi LPD |. iii.

(5) Sistem Akuntansi LPD Dilengkapi Contoh Audit Independent. Dr. Ida Bagus Teddy Prianthara, SE.,Ak.,CA.,CPA.,BKP.,CTA.,CSRA,.MSi. Cover Design : Adi Wirawan Lay Out : M Setia, N Bakti Cetakan I : 21 Desember 2019 Hak Cipta Dilindungi Undang-undang Penerbit ESBE (CV. Setia Bakti) Jln. Padma 30 Denpasar Bali Indonesia Tlp. 0361 461 432 ISBN : 978-602-6740-59-5 Isi diluar tanggung jawab percetakan PT. Mabhakti. iv | Sistem Akuntansi LPD.

(6) Buku ini K ersembahkan K Kuu P Persembahkan Keepada: Guru-GuruKu –Dan dari meraka saya banyak belajar Murid-Muridku –Oleh Mereka Saya Termotivasi untuk terus belajar dan berkarya. Dan K Keepeda Orang-Orang Tercinta dan Terkasih Istriku: I Gusti Ayu Wirati Adriati, SE.,MM. Anak-anakku: Ida Ayu Budhananda Munidewi, SE.,Ak.,CA.,MSA.,CPA. Ida Ayu Wiranthari Dwinanda, SE.,M.EC.,DEV. Ida Ayu Tri Ayu Wikanthari.,SH. Ida Bagus Surya Dharma. Sistem Akuntansi LPD |. v.

(7) vi | Sistem Akuntansi LPD.

(8) Kata Pengantar Om, Swastiastu. Pertama-tama penulis memanjatkan Asung Wara Kerta Nugraha/Puja dan Puji syukur Kehadapan Ida Hyang Widh Wasa/Tuhan Yang Maha Esa yang senantiasa membukakan Restu, jalan kemajuan, dan tuntunanNya sehingga buku Sistem Akuntansi Lembaga Perkreditan Desa (SALPD) dapat terselesaikan dengan baik. Bertumbuhnya iklim investasi di Indonesia dewasa ini tidak terlepas dari suasana kondusif tata kelola negara yang semakin baik. Pemerintah mendorong dunia usaha berinvestasi di segala bidang termasuk pembangunan Lembaga Perkreditan Desa milik Desa Adat. Lembaga Perkreditan Desa yang akan dibangun ataupun yang sudah lama beroperasi memerlukan tata kelola sistem administrasinya secara konsisten dan terus menerus. Data empiris yang ada banyak Lembaga Perkreditan Desa mengalami kesulitan menata sistem akuntansinya sehingga alat pertanggung jawaban kinerjanya terutama pelaporan keuangan bagi pihak pihak berkepentingan mengalami banyak kendala. Tidak jarang hal itu membawa konsekwensi ditutupnya atau dicabutnya ijin operasional Lembaga Perkreditan Desa yang bersangkutan. Berdasarkan ada wacana tersebut penulis tertarik menyumbangkan pemikiran dalam bentuk buku sistem akuntansi Lembaga Perkreditan Desa yang bisa dijadikan dasar atau tuntunan untuk melaksanakan operasional administrasi untuk pencatatan dan pertanggung jawaban aktivitas sumber daya di Lembaga Perkreditan Desa. Ada banyak pihak yang memberikan bantuan moril dan materiil, baik secara langsung maupun tidak langsung dalam penyelesaian buku sistem akuntansi Lembaga Perkreditan Desa ini. Untuk itu, dengan hati yang tulus melaui kesempatan ini penulis menyampaikan ucapan terima kasih yang setinggi tingginya kepada semua pihak yang tidak dapat dituliskan satu persatu di sini.. Sistem Akuntansi LPD |. vii.

(9) Penulis menyadari bahwa setiap hasil karya manusia, meskipun telah dipersiapkan dengan sebaik baiknya, pasti masih jauh dari kesempurnaan dan banyak mengandung kelemahan dan kesalahan. Semua itu tidak lepas dari kodrat manusia yang mempunyai banyak keterbatasan pengetahuan serta pengalaman. Untuk itu penulis sangat menghargai kritik dan saran dari seluruh pembaca untuk perbaikan buku ini. Atas segala kesalahan dan kelemahan yang dikandung buku ini, penulis terlebih dahulu mohon dimaafkan semoga dalam penerbitan berikutnya buku ini dapat terus disempurnakan. OM, Santhi, Santhi, Shanti, OM.. viii | Sistem Akuntansi LPD.

(10) Daftar Isi KATA PENGANTAR ................................................................................. vii DAFTAR ISI .............................................................................................. ix PENDAHULUAN ...................................................................................... xiii BAB I. MEMAHAMI KEBERADAAN LEMBAGA PERKREDITAN DESA (LPD) ...................................................... 1.1. Definisi Lembaga Perkreditan Desa (LPD) ................................... 1.2. Sejarah Berdirinya Lembaga Perkreditan Desa (LPD) .................. 1.3. Perkembangan Lembaga Perkreditan Desa (LPD) ....................... 1.3.1. Kegiatan Lapangan LPD .................................................... 1.4.Peranan LPD dalam Mendorong Pemberdayaan Ekonomi ............ 1.5.Sistem Pengawasan Lembaga Perkreditan Desa (LPD) ................. 1.6.Tata Kelola dan Struktur Organisasi LPD ..................................... 1.7. Pentingnya Struktur Organisasi Dalam Sistem Akuntansi ................ 1 1 3 5 7 7 8 8 9. BAB II. SISTEM AKUNTANSI UTAMA/SIKLUS AKUNTANSI LPD ................................................................... 2.1. Pemahaman Sistem Akuntansi ...................................................... 2.2. Unsur-Unsur Sistem Akuntansi .................................................... 2.3. Tujuan dan Manfaat Sistem Akuntansi .......................................... 2.4. Cara Pendekatan Sistem Akuntansi .............................................. 2.5. Formulir yang Digunakan Lembaga Perkreditan Desa (LPD .......... 11 12 14 15 16 16. Sistem Akuntansi LPD |. ix.

(11) 2.6. Kerangka Penyusunan Laporan Keuangan Standar Lembaga Perkreditan Desa (LPD) .............................................................. 2.7. Model Laporan Posisi Keuangan Lembaga Perkreditan Desa (LPD) ................................................................................. 2.8.Model Laporan Laba Rugi Lembaga Perkreditan Desa (LPD) ...... 2.9.Laporan Arus Kas Lembaga Perkreditan Desa (LPD) .................. 2.10. Catatan Atas Laporan Keuangan ............................................... 2.11. Chart of Account ..................................................................... BAB III. SISTEM AKUNTANSI PENJUALAN JASA KEUANGAN LPD ................................................................ 3.1.Jenis-Jenis Jasa Keuangan ............................................................ 3.2.Penjabaran Jasa Keuangan Tabungan ........................................... 3.3.Penjabaran Jasa Keuangan Kredit ................................................ 3.4.Penjabaran Jasa Keuangan Deposito ............................................. 23 25 29 33 34 34. 38 38 39 40 58. BAB IV. SISTEM AKUNTANSI PEMBELIAN .................................... 4.1.Catatan-catatan Akuntansi Terkait dalam Pembelian ...................... 4.2.Jaringan Prosedur yang Membentuk Sistem Akuntansi Pembelian Lembaga Perkreditan Desa(LPD) ................................................ 4.3.Sistem Pengendalian Intern Lembaga Perkreditan Desa (LPD) ...... 4.4.Sistem Return Pembelian .............................................................. 4.5.Sistem Akuntansi Utang pada Lembaga Perkreditan Desa (LPD) ... 63 65. BAB V. SISTEM AKUNTANSI AKTIVA TETAP .................................. 5.1.Definisi Aktiva Tetap .................................................................... 5.2.Karakteristik Aktiva Tetap ........................................................... 5.3.Penggolongan Aktiva Tetap .......................................................... 5.4.Dokumen yang Digunakan dalam Sistem Akuntansi Aktiva Tetap .... 83 83 84 86 89. x | Sistem Akuntansi LPD. 66 67 69 73.

(12) 5.5.Fungsi Terkait .............................................................................. 5.6.Jaringan Subsistem ....................................................................... 5.7.Unsur Pengendalian Internal dan Penjelasan Tentang Aktiva Tetap . 5.8.Bagan Alir Dokumen Jaringan Prosedur ......................................... 91 92 92 95. BAB VI. SISTEM AKUNTANSI KAS PADA LPD ................................ 107 6.1.Pengertian Kas ............................................................................ 108 6.2.Catatan – Catatan Terkait Kas Masuk, Kas Keluar dan Kas Kecil pada Lembaga Perkreditan Desa (LPD) ....................... 110 6.3.Prosedur – prosedur yang Terkait dengan Kas Masuk, Kas Keluar, dan Kas Kecil pada Lembaga Perkreditan Desa (LPD) ................ 114 6.4.Pengendalian Internal Kas Untuk Meningkatkan Efisiensi Penyaluran Kredit pada Lembaga Perkreditan Desa (LPD) ........... 116 BAB VII SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN LPD ............................................................ 7.1.Sistem Penggajian dan Pengupahan Lembaga Perkreditan Rakyat Desa (LPD) ..................................................................... 7.2.Dokumen yang Digunakan dalam Akuntansi Gaji dan Upah ........... 7.3.Prosedur Sistem Akuntansi Penggajian dan Pengupahan Secara Umum .............................................................................. 7.4.Laporan yang Dihasilkan dalam Sistem Akuntansi Penggajian ........ 7.5.Indikator yang Digunakan Untuk Menentukan Besarnya Gaji ........ 7.6.Sistem Perekrutan Karyawan dalam Lembaga Perkreditan Desa (LPD) .............................................................. 7.7.Aturan Ketenagakerjaan dalam Undang-Undan ............................ 7.8.Catatan Akuntansi yang Digunakan Untuk Pencatatan Penggaji ...................................................................... 119 119 121 123 126 127 128 129 136. Sistem Akuntansi LPD |. xi.

(13) 7.9.Sistem Personalia dalam Lembaga Perkreditan Desa (LPD) .......... 137 7.10. Jurnal Penggajian Beserta Flowchart dalam Lembaga Perkreditan Desa (LPD............................................. 137 7.11. Sistem Pengendalian Intern Penggajian ....................................... 140 LAMPIRAN DAFTAR GAMBAR ......................................................... 142 - CONTOH LAPORAN AUDITOR INDEPENDEN ATAS LPD PERATURAN DAERAH PROVINSI BALI NOMOR 3 TAHUN 2017 ....................................................................................... 146 DAFTAR PUSTAKA .................................................................................. 161. xii | Sistem Akuntansi LPD.

(14) Pendahuluan Era sebelum Tahun 1985, lembaga simpan pinjam seperti Lembaga Perkreditan Desa (LPD) dan lembaga keuangan lainnya seperti bank belum begitu dikenal masyarakat saat itu. Pada saat itu hanya bank daerah yang sudah ada di beberapa kabupaten yang ada di provinsi. Pada saat itu bank daerah mencapai puncak kejayaannya, karena bank daerah pertama kali dikenal oleh masyarakat dalam hal simpan pinjam dan sedikitnya bank-bank lain yang ada seperti yang kita ketahui pada saat ini. Setelah bertambahnya waktu, muncul gagasan atau buah pikiran dari Mantan Gubernur Bali, yaitu Prof. Dr. Ida Bagus Mantra untuk mendirikan sebuah Lembaga Perkreditan Desa atau yang biasa disingkat sebagai LPD yang diilhami dari lembaga simpan pinjam yang sukses di beberapa daerah di luar pulau. Pada akhirnya dari gagasantersebutmulai bermunculan beberapa orang bersama gubernur Bali pada saat itu bersama-sama mendirikan Lembaga Perkreditan Desa (LPD) tersebut, ditambah dengan bantuan-bantuan dari pihak-pihak lain sehingga Lembaga Perkreditan Desa (LPD) dapat didirikan dan berkembang di setiap daerah. Saat itu dasar hukum pembentukan LPD hanyalah Surat Keputusan (SK) Gubernur Kepala Daerah Tingkat I Bali No. 972 tahun 1984, tanggal 19 November 1984. Sebagai Implementasi dari Kebijakan Pemerintah Daerah Tingkat I Bali tersebut di atas, dan berdirinya mendahului dari Surat Keputusan Pendirian. Kehadiran LPD pada awalnya tidak mendapat dukungan dari Krama Bali dan masyarakat lainnya. Warga tidak melihat ada prospek usaha yang menjanjikan dari Lembaga Keuangan ini dan belum percaya terhadap lembaga keuangan ini. Tetapi, LPD tidak putus asa dalam menjalankan tugasnya. Pengelola LPD berusaha agar setiap hari turun bersosialisasi kemasyarakat untuk memberikan pemahaman tentang peran strategis LPD ini. Tetapi sosialisasi saat itu belum berhasil. Anggapan miring terhadap LPD. Sistem Akuntansi LPD |. xiii.

(15) tetap saja ada. Pengelola LPD beserta pihak lain yang membantu tetap terus mengajak Krama ikut menabung dan terus menanamkan pemahaman dan kesadara kepada karma untuk terus mencintai keberadaan LPD sehingga hasilnya dapat dilihat sampai saat ini. Selama tahun 2018 total aset Lembaga Perkreditan Desa (LPD) di Kota Denpasar saja telah mencapai Rp.2,2 triliun lebih, dengan laba Rp 72 miliar lebih. Sedangkan berdasarkan data, per oktober 2018, ada 1433 LPD di Bali, dengan jumlah karyawan lebih dari 7900 orang dan total aset mencapai 21,5 trilyun rupiah. Keberadaan LPD kini telah ikut serta menunjang program Pemerintah dalam hal pengentasan kemiskinan, serta memperluas kesempatan kerja dan ikut mendorong laju pertumbuhan industri kecil dan menengah pedesaan. Dalam upaya menciptakan suatu Lembaga Perkreditan Desa yang baik dan sesuai dengan prosedur yang telah ditetapkan serta dapat mencapai tujuan yang telah dicanangkan sebelumnya, maka sangat diperlukan suatu sistem admnistrasi dan tata kelola yang dapat mengatur jalannya sebuah LPD. Sistem yang diperlukan suatu LPD sangat kompleks, karena menyangkut masalah keuangan dan kepercayaan masyarakat. Dalam membentuk suatu sistem di LPD yang kuat, maka para pengelola atau pengurus perlu memahamiaturan tata kelola dari aspek legalitas, dan akuntansi pertanggung jawaban karena pengelola akan dimintai pertanggung jawaban formal pada setiap laporan tahunan LPD. Sistem Lembaga Pekreditan Desa menyangkut beberapa aspek seperti sistem akuntansi utama (siklus akuntansi yang berlaku umum) pada suatu LPD, penjualan jasa keuangan yang dilakukan LPD, sistem akuntansi terkait pembelian yang dilakukan LPD, sistem akuntansi mengenai pencatatan aktiva tetap, sistem akuntansi kas masuk dan kelauar pada LPD, serta sistem akuntansi penggajian dan pengupahan dalam suatu LPD. Melalui pemahaman dan penerapan terhadap suatu sistem yang harus ada dalam suatu LPD, diharapkan pengelola LPD dapat mengatur lembaga tersebut agar bisa berjalan sesuai prosedur dan dapat mencapai tujuan awal didirikannya sebuah LPD.. xiv | Sistem Akuntansi LPD.

(16) BAB 1 Memahami Keberadaan Lembaga Perkreditan Desa (LPD). Tujuan Pembelajaran Setelah mempelajari bab ini anda diharapkan mampu untuk: Mengetahui definisi Lembaga Perkreditan Desa (LPD). Mengetahui sejarah, perkembangan, sistem pengawasan, Tata kelola LPD.. B. ab ini akan membahas tentang definisi atau pengertian dari Lembaga Perkreditan Desa (LPD) yang terdapat dalam peraturan-peraturan maupun keputusan, dan juga akan di bahas mengenai apa fungsi dari LPD dan tujuan dari LPD tersebut. Tidak lupa juga, dalam sebuah Lembaga Perkreditan saat ini pasti memiliki memori atau sejarah tentang berdirinya LPD tersebut.Maka dari itu di bawah ini kami telah mencari informasi tentang pernyataan di atas dan telah kami ulas di bawah ini. 1.1 DEFINISI LEMBAGA PERKREDITAN DESA (LPD) Lembaga Perkreditan Desa (LPD) adalah lembaga ekonomi desa yang dipergunakan untuk penitipan dan penukaran uang di pedesaan. Pada dasarnya LPD berfungsi sebagai pengumpulan dana, pemberi kredit, dan menjadi perantara di dalam lalu lintas pembayaran pada umumnya dan merupakan sumber pembiayaan pembangunan di wilayah desa adat yang ada di Bali.Menurut Peraturan Daerah Provinsi Bali Nomor 3 Tahun 2007, LPD merupakan badan usaha keuangan milik desa yang melaksanakan kegiatan usaha dilingkungan desa dan untuk penduduk desa. Menurut keputusan Gubernur Bali Nomor 3Tahun 2003, LPD merupakan Lembaga Perkreditan Desa di Desa Papendudukan dalam wilayah Provinsi Bali. Menurut Peraturan Daerah Tingkat I Bali No. 2 Tahun 1988,LPD adalah suatu nama bagi Sistem Akuntansi LPD |. 1.

(17) usaha simpan pinjam milik masyarakat desa adat yang berada di Provinsi Daerah Tingkat I Bali dan merupakan sarana perekonomian rakyatdi pedesaan. Peranan LPD ini semakin berkembang dan bidang usaha punsemakin luas, sejalan dengan kemajuan peradaban, teknologi informasi dan globalisasi perekonomian, karena LPD merupakan perusahaan yang dinamis sehingga mendorong pertumbuhan perekonomian, sehingga usaha LPD bukan saja sebagai penyimpanan dan pemberian kredit, tetapi juga sebagai alat lalu lintas pembayaran, stabilitas dan pembayaran, stabilitas dinamisator pertumbuhan perekonomian suatu desa. Dari pengertian di atas, dapat diartikan bahwa LPD adalah suatu lembaga perantaran dalam proses peredaran uang, maupun sebagai sumber pembiayaan pembangunan di wilayah desa adat yang ada di Bali pada umumnya. Fungsi LPDdidirikan sesuai Perda Tingkat I Bali Nomor 2 Tahun 1988 menyebutkan dalam pasal 3 bahwa : a. LPD adalah salah satu lembaga desa yang merupakan unit operasional sertaberfungsi sebagai wadah kekayaan desa yang berupa uang atau suratsuratberharga lainnya. b. Pendayagunaan LPD diarahkan kepada usaha-usaha peningkatan taraf hidup penduduk desa untuk menunjang pembangunan. Tujuan LPD sesuai dengan Perda Tingkat I Bali Nomor 2 Tahun 1988 disebutkan dalam pasal 4 bahwa tujuan LPD didirikan adalah : a. Mendorong pembangunan ekonomi masyarakat desa melalui tabungan yang terarah serta penyaluran modal kerja yang efektif. b. Memberantas ijon, gadai gelap dan lain-lain yang dapat dipersamakan dengan itudi pedesaan. c. Menciptakan pemerataan dan kesempatan berusaha bagi warga desa dan tenagakerja di pedesaan. d. Meningkatkan daya beli atau lalu lintas pembayaran dan peredaran uang di desa. Sedangkan untuk pencapaian tujuan disebut di atas maka bidang usaha yang dilaksanakan seperti tertuang pada Perda Tingkat I Bali Nomor 2 Tahun 1988 adalah : a. Menerima/menghimpun dana dari penduduk desa dalam bentuk tabungan dan deposit.. 2 | Sistem Akuntansi LPD.

(18) b. Memberikan pinjaman untuk kegiatan-kegiatan yang bersifat produktif pada sektor pertanian, industri/kerajinan kecil, perdagangan dan usaha-usaha lain yang dipandang perlu. c. Usaha-usaha lain yang bersifat pengerahan dana desa. d. Penyertaan modal pada unsur-unsur lainnya. e. Menerima pinjaman-pinjaman dari lembaga-lembaga keuangan. Sumber permodalan bagi Lembaga Perkreditan Desa (LPD) ditentukan berdasarkan SK Gubernur Kepala Daerah Tingkat I Bali No. 972 Tahun 1984 disebutkan dalam pasal 8 adalah: a. Modal pertama LPD berjumlah Rp. 2.000.000,00 (dua juta rupiah) yang bersumber dari APBD Provinsi Daerah Tingkat I Bali sebagai kredit investasi dengan jangka waktu 5 – 10 tahun. b. Modal LPD dalam perkembangan lebih lanjut terdiri pemupukan modal, pemanfaatan tabungan, nasabah dan pinjaman. Lebih lanjut dijelaskan pada Perda Tingkat I Bali Nomor 2 Tahun 1988 dalam Pasal 6 bahwa modal terdiri dari : c. Swadaya masyarakat sendiri dan atau iuran penduduk desa. d. Bantuan pemerintah. e. Modal LPD dalam perkembangan lebih lanjut terdiri dari pemupukan modal, pemanfaatan tabungan nasabah dan pinjaman.. 1.2 SEJARAH LEMBAGA PERKREDITAN DESA (LPD) Keberadaan LPD di Bali sesungguhnya terproses dari sebuah kesadaran dan kemauan bersama dari masyarakat adat Bali yang telah lama ada dan berkembang jauh sebelum Indonesia merdeka, sebelum Republik Indonesia ini didirikan. Kesadaran dan kemauan bersama itu terwadahi melalui organisasi komunitas berbasis wilayah yakni Desa Adat (kini Desa Pakraman), Banjar Adat (kini Banjar Pakraman). Selain itu, juga tumbuh berbagai organisasi masyarakat atas dasar aktivitas kegiatan sosial-ekonomi masyarakat yakni sekaa (group/kelompok). Sekaa-sekaa itu di antaranya Sekaa Manyi (kelompok pemanen hasil pertanian di sawah), Sekaa Gong (kelompok penabuh), Sekaa Semal (kelompok pengusir hama tupai) dan lain-lainnya.. Sistem Akuntansi LPD |. 3.

(19) Masing-masing kelompok sekaa tersebut secara aktif melaksanakan kegiatan bersama untuk mencapai kesejahteraan bersama. Salah satu kegiatan yang dilaksanakan yakni kegiatan penghimpunan dan peminjaman dana di antara anggota sekaa. Aktivitas penghimpunan dana itu ada yang berupa pepeson atau pecingkreman, baik berupa uang maupun barang yang dilakukan setiap bulan. Uang yang terkumpul itu kemudian didistribusikan kembali kepada anggota melalui rapat. Anggota yang mendapat kesempatan meminjam uang itu ditentukan oleh rapat tersebut, termasuk bunga yang dikenakan kepada yang bersangkutan. Pada akhirnya, semua anggota sekaa akan mendapatkan kesempatan untuk memanfaatkan dana sekaa itu dalam upaya mengembangkan aktivitas ekonomi yang bermuara pada peningkatan kesejahteraan bersama. Dinamika ekonomi berbasis komunitas khas Bali itu memberi inspirasi Gubernur Bali, Prof. Dr. Ida Bagus Mantra. Pada tahun 1983, pucuk pimpinan Pemerintah Daerah Provinsi Bali ini merumuskan gagasan untuk membentuk sebuah lembaga keuangan berbasis adat dengan mengadopsi dan mengembangkan konsep sekaa, banjar dan desa adat yang telah tumbuh di tengah-tengah masyarakat Bali. Untuk memperkuat gagasannya itu, Gubernur Mantra saat itu mengadakan studi banding ke Padang. Di sana sudah berdiri Lumbung Pitih Nagari (LPN). LPN merupakan lembaga simpan pinjam untuk masyarakat adat Padang yang cukup sukses. LPN sudah ada di Minang, jauh sebelum Jepang menjajah Indonesia LPN pada awalnya mengenal prinsip dasar arisan yang dimanfaatkan untuk kepentingan adat seperti upacara pertunangan, pernikahan, pengangkatan datuk dan lain-lain. Namun lama-kelamaan pengelolaan uang dimanfaatkan untuk kegiatan produktif seperti modal usaha.Pada saat yang sama, Pemerintah Pusat juga meluncurkan program pembentukan lembaga kredit di pedesaan untuk mendorong pembangunan ekonomi dan peningkatan kesejahteraan masyarakat desa. Beberapa bulan kemudian digelar seminar tentang Lembaga Keuangan Desa (LKD) atau Badan Kredit Desa (BKD) di Semarang yang dilaksanakan Departemen Dalam Negeri pada bulan Februari 1984. Salah satu kesimpulan seminar tersebut yaitu “perlu dicari bentuk perkreditan di pedesaan yang mampu membantu pengusaha kecil dipedesaan yang saat itu belum tersentuh oleh Lembaga Keuangan yang ada seperti bank”. Sejumlah provinsi di Indonesia sesungguhnya sudah memiliki Lembaga Perkreditan Pedesaan yang tumbuh subur pada dekade 1980-an. Lembaga ini secara umum disebut Lembaga Dana dan Kredit Pedesaan (LDKP). Namun di setiap daerah namanya berbeda-beda seperti di Aceh disebut Lembaga Kredit Kecamatan (LKC), di Jawa Barat disebut Lembaga Perkreditan Kecamatan (LPK), di Jawa Tengah disebut Badan Kredit Kecamatan (BKK).. 4 | Sistem Akuntansi LPD.

(20) Bali mencoba menerjemahkan hasil keputusan seminar di Semarang dengan mengandopsi konsep sekaa yang telah tumbuh di masyarakat Bali. Akhirnya, terbentuklah Lembaga Perkreditan Desa (LPD) di Bali yang dengan tujuan untuk membantu desa adat. Keuntungan LPD direncanakan untuk membangun kehidupan religius berikut kegiatan upacaranya seperti piodalan, sehingga warganya tidak perlu membayar iuran wajib.Mula pertama, dibuat pilot project satu LPD di tiap-tiap kabupaten. Kala itu, dasar hukum pembentukan LPD hanyalah Surat Keputusan (SK) Gubernur Kepala Daerah Tingkat I Bali No. 972 tahun 1984, tanggal 19 Nopember 1984. Sebagai Implementasi dari Kebijakan Pemerintah Daerah Tingkat I Bali tersebut diatas, maka secara resmi LPD beroperasi mulai 1 Maret 1985, dimana disetiap Kabupaten didirikan 1 LPD. Selanjutnya LPD diperkuat oleh peraturan daerah provinsi Bali No. 2 / 1988 hingga peraturan daerah provinsi Bali No.8/2002 dan peraturan terkait.Selain persyaratan untuk memiliki peraturan desa adat tertulis, pendirian LPD juga bergantung anggaran tahunan pemerintah provinsi untuk menyediakan modal awal dan menyiapkan para pelaksana manajemen.. 1.3. PERKEMBANGAN LEMBAGA PERKREDITAN DESA (LPD) Perkembangan Lembaga Perkreditan Desa (LPD) di Desa Pakraman di Provinsi Bali sampai saat ini cukup pesat. Jika dicermati data laporan PT Bank Pembangunan Daerah (BPD) Bali, perkembangan LPD di Bali sangat menggembirakan. Setelah 30 tahun berjalan, keberadaan LPD terbukti mampu meningkatkan kesejahteraan masyarakat di pedesaan sekaligus menyangga tumbuh dan berkembangnya budaya Bali sebagai aset bangsa. LPD tidak saja memerankan fungsinya sebagai lembaga keuangan yang melayani transaksi keuangan masyarakat desa tetapi telah pula menjadi solusi atas keterbatasan akses dana bagi masyarakat pedesaan yang nota bene merupakan kelompok masyarakat dengan kemampuan ekonomi terbatas. Kesuksesan LPD ini merupakan buah dari konsep pendirian dan pengelolaan LPD yang digali dari kearifan lokal dan kultural masyarakat Bali yang berbasis pada kebersamaan, kekeluargaan dan kegotong-royongan. Kendati ide pendirian LPD berasal dari Pemerintah Daerah Bali (Gubernur Prof. IB Mantra), akan tetapi sujatinya gagasan itu digali dari sesuatu yang telah berkembang sebagai kultur dan kearifan lokal masyarakat Bali. Artinya, gagasan LPD sesungguhnya berakar pada adat dan budaya masyarakat Bali.. Sistem Akuntansi LPD |. 5.

(21) Penyebab kesuksesan LPD juga berasal dari pola pengelolaan yang berbasis komunitas dengan landasan nilai-nilai kekeluargaan dan kegotong-royongan dalam bingkai adat dan budaya Bali. Masyarakat di Desa Pakraman menjadi pemilik sekaligus pengelola LPD yang menjalankan tugas dan fungsinya dalam ikatan komitmen untuk mencapai kesejahteraan dan kemajuan bersama. Sebagai buah dari inisiatif dan pengelolaan oleh masyarakat Desa Pakraman itu lalu hasil yang dicapai juga akhirnya dinikmati secara bersama-sama. Hasil bersama itu tidak saja tercermin melalui manfaat ekonomi, tetapi yang jauh lebih penting adalah manfaat sosial-budaya berupa semakin kokohnya adat dan budaya. LPD menjadi sumber utama pendanaan kegiatan adat, budaya maupun sosial masyarakat di Desa Pakraman.Tujuan pendirian sebuah LPD pada setiap desa adat, berdasarkan penjelasan peraturan Daerah No.2/ 1988 dan No. 8 tahun 2002 mengenai lembaga peerkreditan desa(LPD), adalah untuk mendukung pembangunan ekonomi perdesaan melalui peningkatan kebiasaan menabung masyarakat desa dan menyediakan kredit bagi usaha skala kecil, untuk menghapuskan bentuk – benttuk eksploitasi dalam hubungan kredit, untuk menciptakan kesempatan yang setara bagi kegiatan usaha pada tingkat desa, dan unttuk meningkatkan tingkat monetisasi didaerah perddesaan (Government of Bali, 1988, Government of Bali, 2002). Ada empat faktor yang saling terkait yang dapat menjelaskan pertumbuhan LPD yang sangat cepat tersebut sebagai lembaga perantara keuangan di provinsi Bali. 1. Pertumbuhan LPD yang cepat tersebut secara tidak langsung menunjukan bahwa pemerintah provinsi Bali memiliki keinginan politis yang kuat untuk menyediakan akses kredit bagi masyarakatnya melaluui pendirian LPD. 2. Kedua, pertumbuhan yang sangat cepat pada portofolio nasabah dan pinjaman LPD mengindikasikan bahwa LPD – baik sebagai lembaga keungan maupun mekanisme tata- kelolanya –sesuai dengan dan dapat memenuhi kebutuhan masyarakat Bali, terutama didaerah perdesaan. 3. Ketiga, Karena masing – masing LPD beroperasi hanya disebuah desa adat yang wilayahnya relatih kecil, anggota komunitas memiliki informasi yang cukup mengenai LPD dan dapat dengan mudah mengaksesnya. 4. Keempat, jumlah tabungan menunjukan bahwa LPD bukan hanya merupakan lembaga pemberi pinjaman (lending institution) tetapi juga sebagai lembaga tabungan (saving institution), yang berarti LPD telah mampu berperan sebagai lembaga perantara keuangan seperti halnya Bank umum.. 6 | Sistem Akuntansi LPD.

(22) 1.3.1. Kegiatan dan Lapangan Usaha LPD LPD merupakan badan usaha keuangan milik desa Pakraman yang melaksanakan kegiatan usaha dilingkungan desa untuk Krama desa, LPD sebagai lembaga keuangan memiliki lapangan usaha sebagai berikut: 1. Menerima /menghimpun dana dari Krama desa dalam bentuk tabungan dan deposito. 2. Memberikan pinjaman hanya kepada Krama desa. 3. Menerima pinjaman dari lembaga-lembaga keuangan maksimum sebesar 100% dari jumlah modal, termasuk cadangan dan laba ditahan, kecuali batasan lain dalam jumlah pinjaman atau dukungan/ bantuan modal. 4. Menyimpan kelebihan likuiditasnya pada BPD Bali dengan imbalan bunga yang bersaing dan pelayanan yang memadai. 1.4.PERANAN LPD DALAM MENDORONG PEMBERDAYAAN EKONOMI Desa adalah basis terdepan dalam menuju kemandirian, karena desa memiliki kontribusi penting sebagai asset pembangunan nasional.Desa dipandang memiliki keuntungan komperatif, karena memiliki resources yang besar seperti tenaga kerja, kekayaan alam, tradisi dan kebudayaan yang memiliki nilai jual yang tinggi.Oleh karena itu keberadaan desa dipandang perlu diberdayakan sehingga mempunyai peranan yang nyata dalam mendukung pembangunan nasional. Desa adat di Bali atau disebut dengan desa pakraman merupakan kesatuan masyarakat hukum adat yang bersifat keagamaan dan sosial kemasyarakatan. Dengan semakin meningkat dan kompleknya pembangunan, desa pakraman memegang peranan yang sangat penting dalam menata dan membina kehidupan masyarakat terhindar dari pengaruh buruk pesatnya pembangunan. Mengingat peranan dan kontribusinya desa pakraman begitu besar dalam masyarakat serta dalam upaya untuk mengantisipasi dinamika sosial ekonomi, maka dipandang perlu memodifikasi kegiatan desa pakraman kearah usaha produktif, yaitu untuk memberdayakan pakraman sebagai kekuatan yang tidak hanya berbasis sosial tetapi juga bernuansa ekonomis. Peluang itu ditangkap oleh Pemerintah Provinsi Bali dengan dikeluarkannya SK Gubernur Bali 972 Tahun 1984 yang mengatur tentang Pendirian Lembaga Perkreditan Desa. Langkah ini merupakan langkah yang strategis. Sistem Akuntansi LPD |. 7.

(23) mengingat bali sebagai daerah tujuan wisata dunia, tingkat perputaran uang sangat tinggi dan sebagian perputaran uang tersebut lari ke luar Bali. Tujuan utamanya dengan dikeluarkannya SK tersebut selain untuk memberdayakan Desa Pakraman, juga termasuk usaha untuk melindungi masyarakat pedesaan dari incaran para rentenir. 1.5. SISTEM PENGAWASAN LPD LPD berbeda dari lembaga keuangan Mikro lain yang dikendalikan oleh pemerintah provinsi seperti badan kredit kecamatan (BKK) di jawa tengah atau kredit Usaha Rakyat Kecil (KURK) di Jawa Timur karena kepemilikan dan pengorganisasiannya dipengarui oleh adat istiadat masyarakat Bali. Keputusan Gubernur No. 344 / 1993 juga menyebutkan fungsi Bank BPD Bali. Dalam pasal 2 keputusan tersebut (pemerintah Bali, 1993b) dinyatakan bahwa Bank BPD Bali memiliki 3 fungsi berkenaan dengan LPD.Pertama, memberikan bimbingan teknis dalam dua cara yaitu melalui bimbingan pasif, dan melalui bimbingan aktif yang dilakukan dengan kunjungan langsung kelokasi LPD. Kedua, Bank BPD Bali memiliki tugas untuk mengelola koordinasi dengan organisasi lain yang terlibat didalam proses bimbingan dan pengawasan LPD. Ketiga, Bank BPD Bali harus menyiapkan laporan Evaluasi triwulan tentang kinerja keuangan dan kesehatan LPD kepada gubernur. 1.6. TATA KELOLA DAN STRUKTUR ORGANISASI LPD a. Organisasi dan Perencanaan Berdasarkan PERDA Provinsi Bali No.8/2002, setiap LPD dikelola oleh sebuah komite (ketua, kasir dan petugas administrasi). Deskripsi manajemen inti dapat dijelaskan bahwa ketua bertugas mengordinasi kegiatan operasional harian LPD, pembuatan perjanjian kontrak dengan nasabah, bertanggung jawab pada desa adat melalui pemimpinnya (Dewan Pengawas LPD), menyusun rencana kegiatan dan anggaran, dan memformulasikan kebijakan LPD. Petugas administrasi melakukan tugas-tugas administrasi, baik administasi umum maupun tata buku, bertanggung jawab kepada ketua LPD, menyusun laporan neraca dan laporan pendapatan, serta mengelola arsip. Sedangkan kasir adalah mencatat aliran dana. Staf LPD membantu ketua melaksanakan tugasnya dan terlibat dalam pembuatan kegiatan dan rencana anggaran dalam keputusan pemberian kredit. Dalam mengelola LPD, tim manajemen juga memantau perubahan situasi makro-ekonomi, melakukan rapat formal triwulanan untuk evaluasi internal yang melibatkan semua staf. Staf pengumpul kredit diberi pengarahan harian mengenai tugas mereka oleh ketua LPD sebelum mereka mulai bekerja Evaluasi internal. 8 | Sistem Akuntansi LPD.

(24) LPD dilakukan oleh Dewan pengawas. Hal ini membenarkan pendapat bahwa struktur organisasi LPD mampu mengimplementasikan kebijakan dan strategi LPD untuk mencapai tujuannya. Kemampuan manajemen internal LPD memperoleh dukungan dari pengawasan dan bimbingan yang diberikan pemerintah local pada tiap tingkatan dan oleh bank BPD Bali.Hal ini membenarkan pendapat bahwa struktur organisasi LPD mampu mengimplementasikan kebijakan dan strategi LPD untuk mencapai tujuannya. Kemampuan manajemen internal LPD memperoleh dukungan dari pengawasan dan bimbingan yang diberikan pemerintah lokal pada tiap tingkatan dan oleh bank BPD Bali. Contoh: Struktur Organisasi Lembaga Perkreditan Desa 1.7. PENTINGNYA STRUKTUR ORGANISASI DALAM SISTEM AKUNTANSI. Sistem Akuntansi LPD |. 9.

(25) Pengalaman Penulis yang telah lama berpraktik sebagai Akuntan Publik Independen dalam menangani Audit sebuah LPD relatif banyak menemukan belum berjalannya sistem akuntansi LPD. Penulis menduga bersumber dari lemahnya penerapan tugas, wewenang, dan tanggung jabatan secara formal dan pemisahan kepentingan yang sebenanrnya sudah tertuang dalam struktur organisasi. Penerapan Sistem akuntansi LPD. Sangat membutuhkan Sikap formal dalam menjalankan sistem akuntansi yakni terutama dalam penerapan prosedur di masing-masing fungsi organisasi. Misalnya Bagian Kredit harus menerapkan standar operating prosedur (SOP) dari mulai penerimaan nasabah pengisisn form kredit (input), memprosesnya penerapan 5C (procesing) dan persetujuan kredit dengan dokumen legal (output) sampai dengan pencatatan ke akuntansi (akuntansi Utama). Untuk transaksi yang lainpun mengandung elemen sistem sebagaimana di atas semuanya harus dilakukan dengan formal oleh bagian-bagian yang bertanggung jawab dan dipastikan setiap pejabat dalam struktur LPD harus memahami tugas-tugasnya secara jelas termasuk kewenangannya, dan tanggung jawabnya.. ***. 10 | Sistem Akuntansi LPD.

(26) BAB 2 Sistem Akuntansi Utama Lembaga Perkreditan Desa (LPD). Tujuan Pembelajaran Setelah mempelajari bab ini anda diharapkan mampu untuk: Menjelaskan formulir transaksi yang digunakan oleh Lembaga Perkreditan Desa (LPD). Menjelaskan kerangka Penyusunan Laporan Keuangan standar Lembaga Perkreditan Desa (LPD). Menjelaskan model Laporan Posisi Keuangan Lembaga Perkreditan Desa (LPD) Menjelaskan Laba Rugi Lembaga Perkreditan Desa (LPD). Menjelaskan Laporan Arus Kas Lembaga Perkreditan Desa (LPD). Menjelaskan Catatan atas Laporan Keuangan Lembaga Perkreditan Desa (LPD). Menjelaskan Chart Of Account Lembaga Perkreditan Desa (LPD).. B. ab ini akan membahas tentang masalah sistem akuntansi utama yang dipergunakan oleh Lembaga Perkreditan Desa (LPD) meliputi formulirformulir yang digunakan Lembaga Perkreditan Desa (LPD), Laporan Keuangan yang terdiri atas Laporan Posisi Keuangan, LabaRugi, Arus Kas, Catatan atas Laporan Keuangan dan Chart of Account yang menyusun laporan keuangan tersebut. Agar pemahaman kita lebih mudah memahami sistem akuntansi LPD penulis akan menjelaskan terlebih dahulu pengertian dari “Sistem”, kemudian “Akuntansi” dan lanjut rangkaian kata “Sistem Akuntansi” secara difinisi.. Sistem Akuntansi LPD |. 11.

(27) 2.1. PEMAHAMAN DIFINISI SISTEM AKUNTANSI Di setiap kesempatan penulis bertemu dengan orang-orang atau para mahasiswa yang ingin belajar tentang sesuatu ilmu apapun ilmu itu selalu saya tekankan untuk dapat memahami difinisi dan arti dari sebutan ilmu itu sendiri. Dalam kesempatan ini terkait dengan buku “Sistem Akuntansi untuk Lembaga Perkreditan Desa” penulis akan memulai dari pengertian “Sistem”, “Akuntansi”, “Sistem Akuntansi”, dan “Sistem Akuntansi Perkreditan Desa”. Penulis akan memulai dari kata “Sistem”. “Sistem adalah hubungan satu bagian dengan bagian yang lain bersifat kerjasama melakukan suatu tindakan yang sudah ditentukan secara permanen bersifat mengulang-ulang untuk mencapai suatu tujuan yang diharapkan bersama” Menurut Murdick,R.G: Sistem adalah seperangkat dari berbagai elemen yang mana membentuk suatu kumpulan dari beberapa prosedur / berbagai bagian pengolahan dalam mencari tujuan bersama dengan menggunakan cara mengoperasikan data dan juga barang untuk memperoleh suatu informasi, energi dan juga barang. Menurut Kamus Besar Bahasa Indonesia (KBBI) arti sistem : “Sistem adalah perangkat unsur yang secara teratur saling berkaitan sehingga membentuk suatu totalitas” Di sisi lain, menurut Wikipedia pengertian: Sistem berasal dari bahasa Latin (systçma) dan bahasa Yunani (sustçma) “Sistem adalah suatu kesatuan yang terdiri atas komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi, atau energi untuk mencapai suatu tujuan”. Istilah ini sering digunakan untuk menggambarkan suatu set entitas yang berinteraksi, di mana suatu model matematika sering kali bisa dibuat. Sistem juga merupakan kesatuan bagian-bagian yang saling berhubungan yang berada dalam suatu wilayah serta memiliki item-item penggerak, contoh sederhana adalah sistem tubuh manusia, ada bagian sub sistem yang saling bekerja sama mencapai tujuan hidup normal perusahaan seperti: sistem pencernaan, sistem pendengaran, sistem penglihatan, sistem syaraf, dan sistem pembuangan. Sistem umum misalnya seperti negara. Negara merupakan suatu kumpulan dari beberapa elemen kesatuan lain seperti provinsi yang saling berhubungan sehingga membentuk suatu negara di mana yang berperan sebagai penggeraknya yaitu rakyat yang berada dinegara tersebut. Melihat dari beberapa difinis tersebut di atas, elemen elemen dari sebuah sistem itu adalah: input, proses, dan output.. 12 | Sistem Akuntansi LPD.

(28) Selanjutnya Penulis akan mendefinisikan kata “Akuntansi” menurut beberapa pakar atau Lembaga profesi akuntansi: menurut Accounting Principle Board (APB) Statement mendefinisikan akuntansi sebagai suatu kegiatan jasa. Fungsinya adalah memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi yang digunakan dalam memilih keputusan terbaik di antara beberapa alternatif keputusan. American Accounting Association :Akuntansi merupakan sebuah proses pengidentifikasian, pencatatan, pengukuran, dan laporan transaksi keuangan dari suatu organisasi yang dijadikan sebagai informasi dalam pengambilan keputusan ekonomi oleh pihak yang membutuhkan.Charles Thomas Horngren dan Walter T. Harrison : Akuntansi adalah sebagai suatu sistem informasi yang mengukur aktifitas bisnis, memproses data menjadi laporan dan mengkomunikasikan hasilnya kepada para pengambil keputusan bisnis. Dari pengertian dua kata “Sistem” dan “Akuntansi” tersebut di atas, penulis dapat menjelaskan bahwa di dalam sistem ada organ/orang dalam organisasi yang terlibat (dalam kontek perusahaan) melakukan suatu aktifitas menggunakan fasilitas bantu seperti pencatatan, atau peralatan lain untuk memudahkan proses kegiatan sedangkan “Akuntansi” adanya data transaksi bersifat keuangan yang akan diproses menurut prosedur atau media akuntansi guna menjadi sebuah laporan keuangan korporasi untuk pertanggung jawaban bisnis. Penulis mencoba merangkai dari uraian penulis sendiri dan para pakar bahwasannya “Sistem Akuntansi” adalah organisasi formulir/catatan, prosedurprosedur, media akuntansi/catatan, serta peralatan yang digunakan untuk mengolah atau meproses rekam data transaksi untuk menjadi sebuah laporan keuangan standar yang mengikuti prinsip-prinsip akuntansi berlaku umum guna diperuntukkan untuk pengambil keputusan bisnis” Sedangkan pendapat para ahli akuntansi lainnya Marom (2002:1) menyatakan Sistem Akuntansi adalah: “Merupakan gabungan dari formulir-formulir, catatan, prosedur-prosedur dan alat-alat yang digunakan untuk mengelola dalam suatu badan usaha, dengan tujuan menghasilkan informasi-informasi keuangan yang diperlukan manejemen dalam mengawasi usahanya atau untuk pihak-pihak lain yang berkepentingan.” Sedangkan Stettler (Baridwan 2000:4) mengatakan: “Sistem Akuntansi adalah Formulir-formulir,catatan-catatan,prosedur-prosedur dan alat-alat yang digunakan untuk mengelola data mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan manejemen untuk mengawasi usahanya dan bagi pihak lain yang berkepentingan seperti. Sistem Akuntansi LPD |. 13.

(29) pemegang saham, kreditur dan lembaga lain perusahaan untuk menilai hasil operasi .” Sedangkan Menurut Warren, Reeve, Fees,: dalam Accounting principle (2005: 234) Sistem akuntansi merupakan metode dan prosedur untuk mengumpulkan, mengklarifikasikan, mengikhtisarkan, dan melaporkan informasi kegiatan usaha (operasional) dan keuangan sebuah perusahaan. Sedangkan Pengertian sistem akuntansi Dari beberapa pengertian sistem akuntansi di atas dapat disimpulkan sistem akuntansi adalah organisasi formulir,catatan-catatan,prosedur-prosedur dan alat–alat yang digunakan untuk mengelola data akuntansi agar menghasilkan laporan keuangan yang dibutuhkan oleh manejemen dan pihak-pihak lain yang berkepentingan ataupun yang membutuhkan informasi keuangan dalam rangka memperoleh pengawasan intern yang baik. Setelah penulis paparkan difinisi dari “sistem”, “Akuntansi”, dan “Sistem Akuntansi” dari penulis sendiri, dan para pakar akuntansi lainnya yang terakhir dari pemahaman arti dan difini dari “Sistem Akuntansi LPD” adalah sebagai berikut: menurut penulis, “Sistem Akuntansi LPD adalah: organisasi formulir/catatan, prosedurprosedur, media akuntansi/catatan, serta peralatan yang digunakan untuk mengolah atau meproses rekam data transaksi untuk menjadi sebuah laporan keuangan standar LPD yang mengikuti prinsip-prinsip akuntansi berlaku umum guna pengambil keputusan bisnis” 2.2. UNSUR-UNSUR SISTEM AKUNTANSI Menurut Mulyadi (2001:2) Pada dasarnya suatu sistem merupakan sekelompok unsur-unsur yang satu sama yang lain saling berhubungan dan berfungsi secara bersamasama dalam mencapai tujuan tertentu. Dengan kata lain dapat dikatakan bahwa: 1) Setiap sistem terdiri dari beberapa unsur 2) Unsur tersebut merupakan bagian terpadu dari sistem yang bersangkutan 3) Masing-masing unsur saling bekerja sama untuk mencapai tujuan yang telah ditentukan 4) Sistem merupakan bagian dari sistem yang lebih besar Lebih lanjut Mulyadi (2001:3) menyatakan “unsur-unsur sistem akuntansi pokok adalah Formulir, catatan-catatan yang terdiri dari jurnal, buku besar dan buku pembantu serta laporan”. Berikut uraian dari unsur-unsur sistem akuntansi :. 14 | Sistem Akuntansi LPD.

(30) - Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut juga dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan ) di atas secarik kertas. - Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan data lainnya.Sumber informasi pencatatan dalam jurnal ini adalah: Formulir, contoh jurnal adalah jurnal penerimaan kas,jurnal pengeluaran kas, jurnal pembelian, jurnal penjualan, dan jurnal umum. - Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekeningrekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang disajikan dalam laporan keuangan. - Buku pembantu, jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut dapat dibentuk buku pembantu,buku pembantu terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu. Contoh rekening piutang dagang dalam buku besar dibuatkan rincian untuk setiap langganan . - Laporan.Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa: Laporan Posisi Keuangan (LPK) (Neraca), Laporan Rugi-Laba (LR), dan Laporan Perubahan Modal (LPM). 2.3. TUJUAN DAN MANFAAT SISTEM AKUNTANSI Pada dasarnya tujuan sistem akuntansi sama dengan tujuan akuntansi itu sendiri.Sistem akuntansi mendukung pencapaian tujuan sistem akuntansi dengan memberikan informasi, memperbaiki mutu dan lain-lain. Menurut Mulyadi (2001:19) menyatakan tujuan dan manfaat sistem akuntansi adalah: 1) Untuk menyediakan informasi bagi pengelolaan kegiatan bagi usaha baru 2) Untuk memperbaiki informasi yang dihasilkan oleh suatu sistem yang sudah ada baik mengenai mutu, maupun struktur informasinya . 3) Untuk memperbaiki tingkat keadaan informasi dan untuk menyediakan catatan lengkap untuk mempertanggungjawabkan dan perlindungan kekayaan perusahaan. 4) Untuk mengurangi biaya clerical dalam peyelenggaraan akuntansi .. Sistem Akuntansi LPD |. 15.

(31) Sistem akuntansi juga mempunyai manfaat lainnya yaitu membantu menyediakan informasi, meningkatkan mutu informasi sehingga dalam proses pengambilan keputusan dapat lebih cepat, tepat serta berdaya guna. Dan dapat membantu mengurangi kemungkinan terjadinya kecurangan dan korupsi perusahaan . 2.4. CARA PENDEKATAN PENYUSUNAN SISTEM AKUNTANSI LPD Secara konsep manual, Buku sistem akuntansi Lembaga Perkreditan Desa ini disusun dengan menggunakan cara pendekatan sebagai berikut: 1. Mendesain sistem akuntansi Lembaga Perkreditan Desa dengan pendekatan formal organisasi Lembaga Perkreditan Desa. Pendekatan formal mengambil dari struktur organisasi Lembaga Perkreditan Desa. Hal ini dilakukan dikarenakan sistem dapat berjalan pada organisasi yang formal dengan demikian pemisahan kepentingan yang kuat dan pencatatan dan perlakuan akuntansi mengacu pada standar akuntansi keuangan yang berlaku umum. 2. Pedoman sistem ini menggambarkan prosedur-prosedur administrasi dalam Lembaga Perkreditan Desa dengan memperhatikan struktur organisasi LPD yang dalam gambar struktur terlihat adanya hirarki organisasi yang juga menggambarkan tugas wewenang dan tanggung jawab serta menunjukkan bagian bagian yang ada yang harus saling kerjasama untuk mencapai tujuan operasional LPD seuai dengan standar operating presedur. 3. Dalam setiap bab akan dibahas sub sistem dalam organisasi LPD yang juga merupakan pusat pertanggung jawaban transaksi keuangan dari awal transaksi, memprosesnya, dan menyampaikan buti transaksi ke bagian akuntansi utama sebagai bahan input untuk pelaporan keuangan LPD secara keseluruhan. 4. Pendekatan yang lain yang tak kalah penting adalah memasukkan unsur pengendalian intern (Internal Control) di setiap sub sistem akuntansi yang ada di akuntansi Lembaga Perkreditan Desa. 5. Pada akhir pembahasan sub bab sistem akuntansi Lembaga Perkreditan Desa penulis akan menyertakan sebuah contoh laporan hasil audit Kantor Akuntan Publik (KAP) independent 2.5 FORMULIR YANG DIGUNAKAN LEMBAGA PERKREDITAN DESA (LPD) Formulir dalam arti sempit dapat didefinisikan sebagai bukti transaksi, atau sering juga disebut dokumen. Formulir dalam arti luas merupakan kertas yang memiliki. 16 | Sistem Akuntansi LPD.

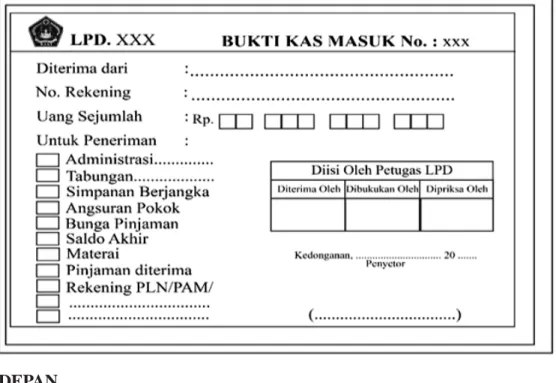

(32) ruang untuk diisi dengan data penting tertentu. Pengertian Formulir Menurut Para Ahli: Rama dan Jones (2008 ,p234), formulir adalah dokumen terpola yang berisi field kosong yang dapat diisi pengguna dengan data.Menurut Puspitawati (2011, p67) Formulir dapat definisikan sebagai secarik kertas atau media yang memiliki ruang untuk diisi dengan berbagai informasi sebagai dasar pencatatan transaksi atau aktifitas ekonomi suatu unit organissasi. Formulir juga memiliki informasi yang tercetak, misalnya nomor urut dan nama formulir tersebut. Contoh formulir yang digunakan oleh Lembaga Perkreditan Desa (LPD) yaitu : 1. Bukti Kas Masuk (BKM). 2. Bukti Kas Keluar (BKK). 3. Slip Jurnal. 4. Slip Pemindah Bukuan. Manfaat Formulir. Hampir semua transaksi dalam perusahaan terjadi karena formulir dan memerlukan formulir untuk merekamnya. Jadi, formulir sangat penting didalam suatu perusahaan untuk menjalankan suatu organisasi. Berikut beberapa manfaat dari penggunaan formulir antara lain: 1. Menetapkan tanggung jawab dari timbulnya transaksi bisnis. Dalam formulir, setiap orang yang bertangungjawab atas terjadinya transaksi membubuhkan tanda tangan atau paraf, sebagai bukti pertanggungjawaban pemakaian wewenang atas pelaksanaan transaksi yang terjadi. 2. Merekam data transaksi bisnis perusahaan. Formulir berfungsi sebagai alat untuk merekam data yang bersangkutan dengan transaksi. Semua data yang diperlukan untuk identifikasi transaksi direkam pertama kali dalam formulir. Misalnya dalam transaksi yang dilakukan di Lembaga Perkreditan Desa (LPD) : a. Bukti Kas Masuk yang direkam dalam formulir adalah: 1) No. Bukti Kas Masuk. 2) Diterima dari. 3) No. Rekening.. Sistem Akuntansi LPD |. 17.

(33) 4) Uang Sejumlah. 5) Untuk Penerimaan : a) Administrasi. b) Tabungan. c) Simpanan Berjangka. d) Angsuran Pokok. e) Bunga Pinjaman. f) Saldo Akhir. g) Materai. h) Pinjaman Diterima. i) Rekening PLN/PAM. 6) Diisi oleh Petugas : a ) Diterima oleh. b) Dibukukan oleh. c) Diperiksa oleh. 7) Tanggal Transaksi. 8) Tanda Tangan Penyetor. b. Bukti Kas Keluar yang direkam dalam formulir adalah: 1) No Bukti Kas Keluar. 2) Dibayar Kepada. 3) No. Rekening. 4) Uang Sejumlah. 5) Untuk Pembayaran : a) Realisasi Pinjaman. b) Tabungan. c) Simpanan Berjangka. d) Giro/Tab/Dep Ke Bank. e) Kewajiban Bunga S. B. f) Titipan. g) Biaya.. 18 | Sistem Akuntansi LPD.

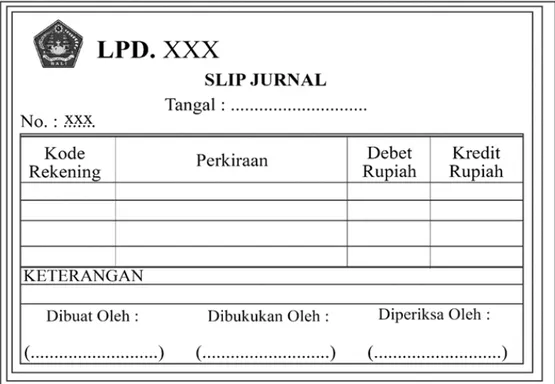

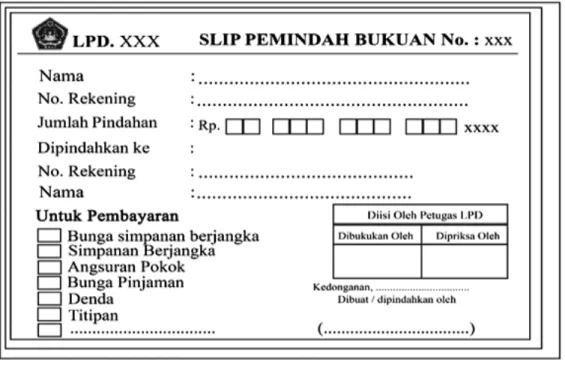

(34) 6) Diisi oleh Petugas : a) Dibayar oleh. b) Dibukukan oleh. c) Diperiksa oleh. 7) Tanggal Transaksi. 8) Tanda Tangan Penerima. c. Slip Jurnal yang direkam dalam formulir adalah: 1) No. Transaksi. 2) Tanggal Transaksi. 3) Kode Rekening. 4) Perkiraan. 5) Debet Rupiah. 6) Kredit Rupiah. 7) Jumlah. 8) Keterangan. 9) Tanda Tangan. d. Slip Pemindahan Bukuan yang direkam dalam formulir adalah: 1) Nama Nasabah. 2) No. Rekening. 3) Jumlah Pindahan. 4) Dipindahkan Ke. 5) No. Rekening. 6) Nama Dituju. 7) Untuk Pembayaran: a) Bunga Simpanan Berjangka. b) Simpanan Berjangka. c) Angsuran Pokok. d) Bunga Pinjaman. e) Denda. f) Titipan. Sistem Akuntansi LPD |. 19.

(35) 8) Diisi Oleh Petugas: a) Dibukukan Oleh. b) Diisi Oleh. 9) Tanggal Transaksi. 10) Tanda Tangan Nasabah 3. Mengurangi Kemungkinan Kesalahan. Mengurangi kemungkinan kesalahan dapat dilakukan dengan cara menyatakan semua kejadian dalam bentuk tulisan. Semua perintah pelaksanaan suatu transaksi perlu ditulis dalam suatu formulir untuk mengurangi kemungkinan kesalahan. Misalnya, penerimaan tabungan senilai Rp. XXX yang disampaikan secara lisan oleh nasabah kepada pihak teller akan disertai dengan formulir bukti kas masuk. 4. Menyampaikan informasi pokok dari orang satu ke orang lain di dalam organisasi yang sama atau organisasi lain. Formulir berfungsi juga untuk menyampaikan informasi secara intern dalam organisasi atau antar organisasi. Tujuan Penggunaan Formulir Tujuan penggunaan formulir dapat diklasifikasikan menjadi dua bagian, antara lain: a. Formulir yang dibuat untuk meminta dilakukannya suatu tindakan. b. Formulir yang digunakan untuk mencatat tindakan yang telah dilaksanakan. Prinsip Perancangan Formulir Formulir yang digunakan dalam suatu organisasi adakalanya memenuhi beberapa fungsi sekaligus. Pada prinsipnya terdapat beberapa kriteria yang perlu diperhatikan ketika ingin merancang suatu formulir, antara lain: a. Memiliki tembusan, salinan, arsip formulir.. 20 | Sistem Akuntansi LPD.

(36) DEPAN. Gambar 2.1 Bukti Formulir Kas Masuk dan Kas Keluar Bagian Depan BELAKANG Sistem Akuntansi LPD |. 21.

(37) Gambar 2.2 Bukti Formulir Kas Keluar Bagian Belakang. Gambar 2.3 Slip Jurnal. 22 | Sistem Akuntansi LPD.

(38) Gambar 2.4 Slip Pemindah Bukuan 2.6. KERANGKA PENYUSUNAN LAPORAN KEUANGAN STANDAR LEMBAGA PERKREDITAN DESA (LPD) Kerangka penyusunan standar Laporan Keuangan Lembaga Perkreditan Desa (LPD) dibuat untuk mempermudah orang-orang di bagian akuntansi dalam meyusun laporan keuangan. Berikut ini merupakan contoh bagan Laporan Keuangan Lembaga Perkreditan Desa (LPD) :. Sistem Akuntansi LPD |. 23.

(39) Gambar 2.5 Bagan Laporan Keuangan Lembaga PerkreditanDesa (LPD). 24 | Sistem Akuntansi LPD.

(40) 2.7. MODEL LAPORAN POSISI KEUANGAN Laporan Posisi Keuangan atau Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada tanggal tertentu. Jadi tujuan Laporan Posisi Keuangan adalah untuk menunjukkan posisi keuangan suatu perusahaan dalam kasus ini Lembaga Perkreditan Desa (LPD), pada suatu tanggal tertentu, biasanya pada waktu buku-buku di tutup dan di tentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga Laporan Posisi Keuangan sering disebut dengan Balance Sheet. Laporan Posisi Keuangan terdiri dari tiga bagian utama yaitu aktiva, hutang, dan modal. A. Aktiva Lancar (Current Asset) Aktiva lancar adalah uang kas dan aktiva-aktiva lain yang diharapkan akan direalisasi menjadi uang kas atau dijual atau dikonsumsi selama siklus usaha perusahaan yang normal atau dalam waktu satu tahun. Berikut merupakan kategori aktiva lancar, yaitu : 1. Kas. Uang tunai yang disimpan di brankas atau di kantor, ataupun simpanan bank, yang berbentuk tabungan atau simpanan lain yang dapat diambil setiap saat. 2. Antar Bank Aktiva : a. Tabungan. Simpanan uang yang berasal dari pendapatan yang tidak dibelanjakan dan bisa dilakukan oleh perorangan maupun instansi tertentu. Tabungan ini bisa diambil kapan saja tanpa terikat oleh waktu. b. Deposito. Simpanan pada bank yang berbentuk deposito yang dapat diambil padawaktu tertentu, misalnya 1 bulan, 3 bulan, dan 6 bulan. 3. Pinjaman yang meliputi : a. Pinjaman yang diberikan.. Sistem Akuntansi LPD |. 25.

(41) Suatu jenis utang yang dapat melibatkan semua jenis benda berwujud.Walaupun biasanya lebih sering diidentikkan dengan pinjaman moniter. b. Cadangan Piutang Ragu-ragu. Piutang yang disanksikan atau diragukan penerimanya karena kegagalan usaha atau memang merupakan suatu kesengajaan debitur tidak membayarnya. B. Aktiva Tetap (Fixed Asset) Aktiva tetap adalah kekayaan perusahaan yang pemakaiannya dalam waktu lama. Aset tersebut digunakan dalam kegiatan normal perusahaan serta mempunyai nilai material, misalnya Tanah, Gedung/Bangunan, Mesin-mesin, Kendaraan, dan Peralatan. Aktiva tetap ini meliputi: 1. Aktiva Tetap dan Inventaris: a. Harga Perolehan. Jumlah uang yang dikeluarkan atau utang yang timbul untuk memperoleh barang atau jasa. Jumlah ini pada saat terjadinya transaksi akan dicatat sebagai aktiva. b. Akumulasi Penyusutan. Bagian dari biaya perolehan aktiva tetap yang dialokasikan ke penyusutan sejak aktiva tetap tersebut diperoleh. 2. Rupa-rupa Aktiva. Aktiva lain-lain adalah aktiva yang tidak dapat dikelompokkan ke dalam aktiva lancar, aktiva jangka panjang, aktiva tetap berwujud, dan aktiva tetap tidak berwujud. C. Utang Pengorbanan manfaat ekonomis yang akan timbul di masa yang akan datang, yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain di masa yang akan datang, sebagai akibat dari transaksi-transaksi yangsudah lalu.. 26 | Sistem Akuntansi LPD.

(42) D. Simpanan Berjangka Simpanan dari pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan. E. Pinjaman yang diterima Dana yang diterima dari pihak lain dengan kewajiban pembayaran kembali sesuai dengan persyaratan perjanjian pinjaman. F. Rupa-rupa Passiva Pos neraca bank disisi passiva yang juga berfungsi sebagai tempat penampungan kewajiban-kewajiban bank dengan ukuran tertentu dianggap tidak dapat dimasukkan ke dalam pos-pos passiva lainnnya. G. Modal Dasar Modal dasar merupakan seluruh nilai nominal saham Perseroan yang disebut dalam Anggaran Dasar. Modal dasar pada prinsipnya merupakan total jumlah saham yang dapat diterbitkan oleh Perseroan. H. Cadangan Umum Cadangan yang dibentuk dari penyisihan laba ditahan atau dari laba bersih setelah dikurangi pajak, mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai dengan ketentuan pendirian atau anggaran dasar setiap bank. I. Laba/Rugi Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempunyai badan usaha selama satu periode, kecuali yang timbul dari pendapatan (revenue) atau investasi pemilik. Rugi adalah jumlah pengeluaranatau biayayang lebih besar dibandingkan dengan pendapatan yang diterima, dalam asuransidapat pula diartikan sebagai besarnya pembayaranyang harus diberikan oleh penanggung kepada tertanggung atas terjadinya hal yang diasuransikan.. Sistem Akuntansi LPD |. 27.

(43) 2.7. MODEL LAPORAN POSISI KEUANGAN (NERACA) LPD. MODEL NERACA LEMBAGA PERKREDITAN DESA (LPD) LPD XXX NERACA BULANAN. Nama LPD Laporan Akhir Bulan. : XXX : XXX. AKTIVA. 28 | Sistem Akuntansi LPD.

(44) LPD XXX Tata Usaha Gambar 2.6 Bentuk Laporan Posisi Keuangan Lembaga Perkreditan Desa (LPD 2.8. MODEL LAPORAN LABA RUGI LEMBAGA DESA (LPD). PERKREDITAN. Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatanpendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan. Laporan laba rugi yang kadang-kadang disebut laporan penghasilan atau laporan pendapatan dan biaya merupakan laporan yang menunjukkan kemajuan keuangan perusahaan dan juga merupakan tali penghubung dua neraca yang berurutan.. Sistem Akuntansi LPD |. 29.

(45) Laba rugi memiliki tiga elemen yaitu : 1. Pendapatan Aliran masuk atau kenaikan lain aktiva suatu badan usaha atau pelunasan utangnya (atau kombinasi keduanya) selama suatu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan utama badan usaha. 2. Biaya Aliran keluar atau pemakaian lain aktiva atau timbulnya utang (atau kombinasi keduanya) selama suatu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari pelaksanaan kegiatan lain yang merupakan kegiatan utama badan usaha. 3. Laba Rugi Laba (Gain) adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik. Rugi (Loss) adalah penurunan modal (aktiva bersih) dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari biaya (expense) atau distribusi pada pemilik.. 30 | Sistem Akuntansi LPD.

(46) MODEL LABA RUGI LEMBAGA PERKREDITAN DESA (LPD) LPD XXX DAFTAR PERHITUNGAN LABA – RUGI. Nama LPD Laporan Akhir Bulan. : XXX : XXX. Sistem Akuntansi LPD |. 31.

(47) 32 | Sistem Akuntansi LPD.

(48) 2.9. LAPORAN ARUS KAS LEMBAGA PERKREDITAN DESA (LPD) Arus kas yaitu arus masuk dan arus keluar kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan. Tujuan utama laporan arus kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode. Untuk mencapai tujuan itu, aliran kas diklasifikasikan dalam tiga kelompok yang berbeda yaitu penerimaan dan pengeluaran kas yang berasal dari kegiatan investasi, pembelanjaan (financing), dan kegiatan usaha. Dalam sebuah Lembaga Perkreditan Desa (LPD) laporan arus kas tidak diwajibkan ada. Dalam kesempatan ini penulis membuatkan model berdasar pengalaman audit LPD.. Sistem Akuntansi LPD |. 33.

(49) 2.10. CATATAN ATAS LAPORAN KEUANGAN Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan beberapa hal, diantaranya : a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi penting. b. Informasi yang diwajibkan dalam PSAK tapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas. c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar. 2.11. CHART OF ACCOUNT Chart of account atau bagan akun adalah satu daftar rangkaian akun-akun yang sudah dibuat atau disusun secara sistematis dan teratur dengan menggunakan simbolsimbol huruf, angka, atau panduan antara keduanya yang bermanfaat untuk membantu pemrosesan data, baik secara manual maupun melalui sistem komputer, agar lebih mudah diproses, dikontrol, dan dilaporkan. Chart of Account mengandung informasi mengenai suatu account. Informasi tersebut terangkum dalam chart of account segments. Adapun nama-nama akun pada Lembaga Perkreditan Desa adalah sebagai berikut : Kode Akun yang ditetapkan secara umum di Lembaga Perkreditan Desa (LPD). 34 | Sistem Akuntansi LPD.

(50) Sistem Akuntansi LPD |. 35.

(51) Kode Akun yang ditetapkan oleh Pemerintah Daerah di Lembaga Perkreditan Desa (LPD). 36 | Sistem Akuntansi LPD.

(52) Sistem Akuntansi LPD |. 37.

(53) BAB 3 Sistem Akuntansi Penjualan Jasa Keuangan LPD. Tujuan Pembelajaran Setelah mempelajari bab ini anda diharapkan mampu untuk: Menjelaskan Jenis-Jenis Jasa Keuangan Menjelaskan Penjabaran Jasa Keuangan Tabungan Menjelaskan Penjabaran Jasa Keuangan Kredit Menjelaskan Penjabaran Jasa Keuangan Deposito. B. ab ini akan membahas mengenaijenis-jenis keuangan yang terdapat dalam Lembaga Perkreditan Desa dan penjabaran-penjabarannya. Dalam hal ini yang lebih diangkat adalah syarat-syarat dan ketentuan-ketentuan sebelum membuka suatu jasa keuangan di dalam Lembaga Perkreditan Desa (LPD). Penjualan ialah ilmu dan seni mempengaruhi pribadi yang dilakukan oleh penjual, untuk mengajak orang lain bersedia membeli barang atau jasa yang ditawarkan. Jadi dalam buku Basu Swastha menerangkan bahwa penjualan yaitu proses menawarkan barang atau produk kepada konsumen dengan cara merayu konsumen tersebut. 3.1 JENIS – JENIS JASA KEUANGAN 1. Program Tabungan a. Tabungan Sukarela Masyarakat (TAKSUMA). b. Simpanan Khusus Upacara Yadnya (SIKUYA) / (TUMA). c. Simpanan Biaya Sekolah Masyarakat (SIBISMA). d. Simpanan Masa Depan Sejahtera (SIMADESA).. 38 | Sistem Akuntansi LPD.

(54) 2. Deposito / Simpanan Berjangka Syarat mengikuti Program Tabungan dan Deposito : a. Mengisi permohonan dengan melengkapi foto copy KTP/SIM yang masih berlaku. b. Saldo minimal tabungan Rp. 10.000, untuk orang dewasa dan Rp. 5000 untuk anak-anak. c. Untuk deposito saldo minimal Rp. 1.000.000,-. d. Untuk program SIKUYA (TUMA) SIBISMA dan SIMADESA bisa dipilih sesuai kemampuan dan penyeteronnya setiap bulan (sesuai tabel). e. Jangka waktu deposito bisa dipilih 3 bulan, 6 bulan dan 12 bulan dan seterusnya. f. Tabungan dan deposito akan diundi bulan maret setiap tahun sesuai ketentuan LPD. 3. Pinjaman / Kredit Guna membantu masyarakat desa untuk membangun dan mengembangkan usaha, berinvestasi dan memiliki kendaraan roda dua, mobil dan rumah serta biaya pendidikan, LPD menyediakan: a. b. c. d.. Kredit Modal Usaha. Kredit / Pinjaman untuk mendirikan dan mengembangkan usaha. Kredit Investasi. Kredit untuk membuka peluang usaha ekonomi baru, seperti : membuat ruko, rumah kos-kosan, rent car dan lain-lain. e. Kredit Konsumtif. f. Kredit untuk membantu masyarakat memiliki tanah, rumah, sepeda motor, mobil dan biaya lain-lain untuk memenuhi kebutuhan keluarga. 3.2 PENJABARAN JASA KEUANGAN TABUNGAN Ketentuan dalam membuka tabungan pada LPD : 1. Langsung datang ke LPD; 2. Membawa Fotocopy KTP;. Sistem Akuntansi LPD |. 39.

(55) 3. 4. 5. 6.. Pencatatan Id Nasabah oleh pihak LPD; Data nasabah langsung diinput melalui sistem oleh pihak LPD; Menyetorkan uang dengan minimum Rp 100.000; Pencetakan buku tabungan dari pihak LPD.. 3.3 PENJABARAN JASA KEUANGAN KREDIT Syarat dan ketentuan Kredit : 1. Menyerahkan fotocopy kartu identitas diri yang masih berlaku, yaitu KTP suami istri dan kartu keluarga (KK). 2. Menyerahkan bukti hak kepemilikan barang yang dipergunakan sebagai agunan kredit seperti BPKB, fotocopy STNK, Sertifikat tanah. 3. Bagi pengusaha memperlihat SIUP, NPWP, dan laporan keuangan. 4. Surat kontrak tanah atau rumah berkaitan dengan domisili. 5. Slip gaji terakhir bila diperlukan. 6. Memperlihatkan jaminan yang masih layak untuk diperiksa oleh petugas LPD. 7. Menyerahkan surat kuasa bagi jaminan yang bukan atas nama calon peminjam. 8. Bersedia disurvey dan diwawancarai oleh petugas LPD. 9. Mengadakan pengikatan jaminan secara notariil dengan Notaris (SKMHT, APBHT/HIPOTIK) sesuai plafon kredit. 10. Bersama-sama menandatangani akad kredit dengan penanggungjawab (suami/istri, orang memberi kuasa jaminan) dan Kepala LPD serta Bagian Kredit. 11. Mentaati aturan yang berlaku di LPD.. 40 | Sistem Akuntansi LPD.

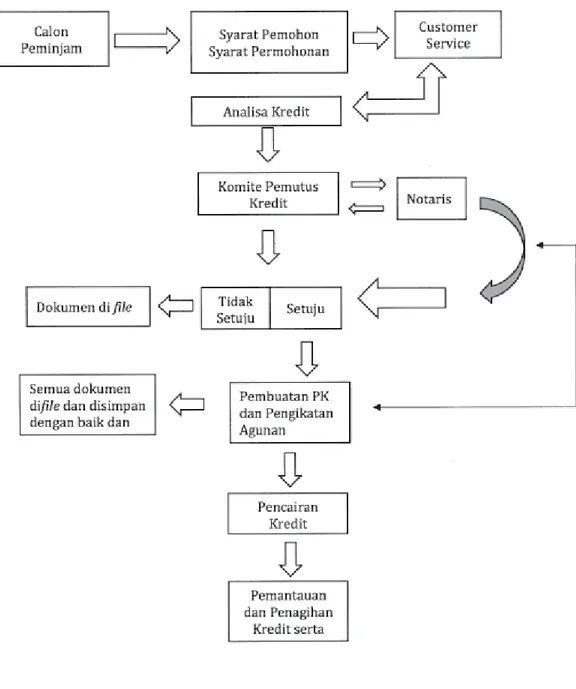

(56) Contoh Jaminan Kendaraan Bermotor:. Gambar 3.1Contoh Gambar Jaminan Kendaraan Bermotor Sistem Akuntansi LPD |. 41.

(57) 42 | Sistem Akuntansi LPD.

(58) Sistem Akuntansi LPD |. 43.

(59) 44 | Sistem Akuntansi LPD.

(60) Sistem Akuntansi LPD |. 45.

(61) SURAT PERJANJIAN KREDIT No. : 4.747/X/ SPK/LPD/2014. Yang bertanda tangan di bawah ini : 1. Kepala Lembaga Perkreditan Desa Pakraman xx, bertindak untuk dan atas nama Lembaga Perkreditan Desa, yang dikukuhkan Walikota, yang selanjutnya disebut Pemberi Kredit. 2. Bertempat tinggal di xx dalam hal ini bertindak untuk dan atas nama diri sendiri, selanjutnya disebut Pengambil Kredit.. Pasal 1. 1. LPD memberikan kredit kepada penerima kredit sebesar xx yang digunakan untuk Konsumtif. 2. Kredit diberikan dalam jangka waktu 60 (Enam Puluh) bulan terhitung sejak tanggal xx dan harus lunas pada tanggal xx 3. Kredit diberikan untuk 60 (enam puluh) x angsuran, dengan besar angsuran tiap bulan Rp 200.000 + Bunga (Dua ratus Ribu Rupiah + Bunga). 1.. 2. 3. 4.. Pasal 2. Atas kredit tersebut kepada pengambil kredit dikenakan bunga sebesar 1% per bulan menurun, dari sisa kredit plapon kredit, dimana pokok + bunga harus dibayar setiap tanggal 16 disetiap bulannya. Pengambil kredit juga dikenakan biaya administrasi kredit atau tata usaha 2% dari plapon kredit yang dibayar pada saat realisasi kredit. Pengambil kredit dikenakan denda sebesar 5% perbulan atas keterlambatan pembayaran angsuran pokok dan/bunga yang dihitung dari besarnya tunggakan. Debitur yang telah jatuh tempo dan tidak bisa melunasi sesuai tanggal jatuh tempo, maka kredit akan di perpanjang secara otomatis tanpa pemberitahuan lebih lanjut.. 46 | Sistem Akuntansi LPD.

(62) 1.. 2. 3. 4.. Pasal 3. Untuk menjamin kredit kembali dan termasuk bunga, denda serta ongkos–ongkos lainnya yang akan dibebankan oleh LPD, maka Pengambil Kredit dengan ini menyerahkan barang jaminan berupaXX Dan apabila dirasa kurang, maka hak milik pengambil kredit yang ada akan wajib menjadi jaminan yang akan dikaitkan dengan sanksi awig–awig Desa Pakraman xx yang berlaku. Pengikatan barang jaminan dilakukan sesuai dengan ketentuan yang berlaku dan merupakan lampiran yang tidak dapat dipisahkan dari perjanjian ini. Selama kredit belum dilunasi maka barang jaminan yang diserahkan dilarang dijual dan dialihkan atau dipindahkan kepada pihak lain. Pengambil kredit memberikan kuasa untuk memotong gaji kepada bendaharawan kantor dimana pengambil kredit bekerja guna melunasi kewajibannya, kuasa mana akan dituangkan tersendiri dan merupakan bagian terpenting yang tak dapat dipisahkan dari perjanjian ini.. Pasal 4. 1. Selama kredit berjalan barang–barang jaminan bila dianggap perlu diasuransikan oleh penerima kredit pada maskapai asuransi yang ditunjuk dan disetujui oleh LPD dengan syarat–syarat Bankers/LPD Clausula. Pasal 5. LPD berhak menagih hutang (kredit) ini atau sisanya berikut bunga maupun ongkos–ongkos administrasi/tata usaha dengan seketika dan sekaligus atas kekuatan perjanjian kredit ini apabila: 1. Pengambil kredit melalaikan kewajiban–kewajibannya membayar angsuran– angsuran pokok, bunga dan ongkos–ongkos administrasi kredit/tata usaha. 2. Pengambil kredit meninggal dunia kecuali para ahli waris dan yang meninggal itu memenuhi kewajibannya. 3. Jika kekayaan pengambil kredit meninggal seluruhan atau sebagian disita orang lain. Jika pengambilan kredit menurut pertimbangan LPD tidak atau tidak cukup memenuhi peraturan yang ditetapkan dalam perjanjian ini.. Sistem Akuntansi LPD |. 47.

(63) Pasal 6. Dari segala akibat yang mungkin timbul dikemudian hari atas perjanjian ini kedua belah pihak sepakat menyelesaikannya melalui paruman Desa Pakraman (Prajuru Desa Pakraman) dengan menerapkan sanksi/Awig–awig Desa Pakraman dan/atau memilih tempat (domisili) penyelesaian yang tidak dapat diubah pada kantor Pengadilan Negeri di pemilihan mana yang berlaku pula untuk para ahli waris pengambil kredit. Demikian perjanjian kredit ini diubah dan ditanda tangani di LPD xx pada tanggal xx.. Denpasar, 16 Oktober 2014. Pengambil Kredit/ Pemilik Jaminan xx. (. ). Mengetahui Istri (. 48 | Sistem Akuntansi LPD. ). Lembaga Perkreditan Desa Kepala. (. ).

(64) PERJANJIAN FIDUCIA No 4.747/ FIDUCIA / LPD / X / 2014. Yang bertanda tangan dibawah ini : 1. Kepala Lembaga Perkreditan Desa Pakraman xx bertindak untuk dan atas nama Lembaga Perkreditan Desa Pakraman xx, yang dikukuhkan Walikota xx selanjutnya disebut Pemberi Kredit. 2. Bertempat tinggal di xx, dalam hal ini bertindak untuk dan atas nama diri sendiri, selanjutnya disebut Pengambil Kredit / Pemberi Fudicia. Antara xx, beralamat xx, dengan didudukan didalam perjanjian kredit No 4.747/SPK/LPD/X/2014, dan guna menjamin pembayaran hutang serta biaya–biaya lain yang timbul dan perikatan tersebut berikut perikatan–perikatan lainnya yang akan dibuat kemudian, dengan ini pemberi Fiducia memberikan jaminan dalam bentuk fiducia dengan syarat– syarat sebagai berikut : Pasal 1. 1. Pemberi Fiducia menyerahkan kepada LPD, secara Fiducia barang–barang dalam daftar terlampir yang merupakan bagian yang tidak terpisahkan dengan perjanjian ini. 2. Pemberi Fiducia secara Fiducia menyatakan benar-benar hak milik pemberi fiducia sendiri tidak ada pihak lain yang ikut memiliki tidak sebagai jaminan atau tidak tersangkut perkara maupun sengketa serta bebas dari sitaan pihak lain. Pasal 2. 1. Sejak berlakunya Perjanjian Fiducia ini barang–barang yang difiduciakan pada LPD, sedangkan secara phisik tetap dan berada pada pemberi fiducia dengan kedudukan sebagai peminjam pakai. 2. Sebagai peminjam pakai dan barang–barang kepada LPD, Pemberi Fiducia : a. Bertanggungjawab sepenuhnya atas barang–barang tersebut. b. Dilarang untuk menyewakan kepada pihak lain, tanpa persetujuan tertulis dari LPD.. Sistem Akuntansi LPD |. 49.

(65) Pasal 3. 1. Bila hutang yang timbul dari pengikatan tidak diselesaikan sebagaimana mestinya atas permintaan LPD. Pemberi Fiducia wajib menyerahkan barang–barang tersebut secara phisik paling lambat 14 (empat belas) hari sejak diterimanya permintaan tertulis dari LPD. Bila batas waktu yang ditentukan pemberi Fiducia tidak menyerahkan barang– barang tersebut, LPD diberi hak: a. Menguasai dengan cara mengambil sendiri maupun bantuan pihak lain dari penguasaan pemberi fiducia. b. Menempatkan petugas yang ditunjuk oleh LPD pada tempat penyimpanan barang–barang yang difiduciakan untuk melakukan pengawasan agar tidak terjadi perubahan terhadap jumlah, nilai, bentuk, maupun jenis dari barang–barang tersebut. c. Dengan dikuasai secara phisik barang–barang yang difiduciakan oleh LPD, LPD berhak dengan ini diberi kuasa dengan hak substitusi oleh Pemberi fiducia, kuasa mana merupakan bagian yang tidak terpisahkan dari perjanjian ini oleh karena tidak dapat ditarik kembali dan juga tidak akan berakhir karena sebab yang dimaksud dalam pasal 1813 Kitab Undang–Undang Hukum Perdata untuk menjual barang–barang tersebut baik secara dibawah tangan/lelang dimuka umum dengan syarat–syarat penjualan dan harga yang ditetapkan oleh LPD. d. Dari hasil penjualan barang–barang tersebut pada ayat 3 pasal ini melebihi jumlah kewajiban yang timbul dari peningkatan termaksud, LPD akan mengembalikan kelebihan tersebut kepada Pemberi Fiducia. Pasal 4. Bila hutang tersebut telah dilunasi sebagaimana mestinya, perjanjian Fiducia dinyatakan berakhir dan tidak mengikat kedua belah pihak. Pasal 5. Untuk perjanjian ini dan segala akibatnya para pihak memilih tempat kedudukan yang tetap dan umum di Kantor Panitera Pengadilan Negeri.. 50 | Sistem Akuntansi LPD.

(66) a. Perjanjian ini mulai berlaku sejak ditanda tangani oleh kedua belah pihak. b. Perjanjian ini dibuat dan ditanda tangani di Kantor LPD Desa Pakraman xx pada tanggal xx.. PEMBERI FIDUCIA:. LEMBAGA PERKREDITAN DESA. XX. (. ). (. ). Sistem Akuntansi LPD |. 51.

(67) SURAT KUASA MENJUAL. Yang bertanda tangan dibawah ini : Nama. :. Alamat. :. No. KTP. :. Pekerjaan. :. Dalam hal ini bertidak dan atas nama diri sendiri, yang selanjutnya disebut Penjamin Peminjan dengan ini memberi kuasa penuh kepada Lembaga Perkreditan Desa yang tidak dapat ditarik serta diberikan wewenang penuh untuk dijual/ memindahkan hak dalam bentuk apapun baik dimuka umum maupun dibawah tangan dengan harga yang dianggap wajar atau harga pasar oleh Lembaga Perkreditan Desa, Desa Pakraman xx atas barang – barang berupa xx yang diserahkan kepada Lembaga Perkreditan Desa sebagai jaminan kredit berdasarkan perjanjian kredit No. : 4.747./ X / SPK / LPD / 2014, tertanggal xx. Dan apabila Lembaga Perkreditan Desa menganggap pengambilan kredit tersebut diatas tidak dapat sama sekali memenuhi kewajiban membayar angsuran kreditnya baik bunga, pokok, denda atau PAILIT maka sepenuhnya penjualan barang–barang tersebut diatas ditentukan oleh pihak LPD dan hasil penjualan barang tersebut diperhitungkan untuk melunasi hutang kepada LPD termasuk ongkos–ongkos yang timbul. Demikian surat kuasa ini dibuat dengan sebenarnya tanpa ada unsur paksaan oleh siapapun untuk mematuhi/memenuhi segala keputusan yang telah dan akan ditentukan oleh LPD Desa xx, mengenai barang–barang tersebut diatas sebagai jaminan kredit.. Penerima Kuasa. (. 52 | Sistem Akuntansi LPD. Pemberi Kuasa Lembaga Perkreditan Desa xx. ). (. ).

(68) SURAT PERSETUJUAN Yang bertanda tangan dibawah ini : Nama. :. Alamat. :. No. KTP. :. Pekerjaan. :. Dengan ini saya selaku suami/istri/orang tua/anak dari: Nama. :. Alamat. :. No. KTP. :. Pekerjaan. :. Menyatakan menyetujui sepenuhnya atas tindakan suami/istri/orang tua/anak saya, sehubungan dengan fasilitas kredit yang diterima dari suami/istri/orang tua/anak saya, dari LPD Desa xx, Kec. xx dan selanjutnya memberi kuasa penuh kepada suami/istri/orang tua/anak saya. —————————————————————————— Khusus —— ——————————————————————— Untuk dan atas nama saya, menanda tangani akad kredit, menjaminkan harta milik bersama kepada LPD Desa Pakraman xx berupa : xx untuk keperluan tersebut diatas suami/istri/orang tua/anak saya dapat menghadap pejabat/instansi yang berwenang, memberi keterangan–keterangan, membuat, menanda tangani surat–surat dan akta–akta yang diperlukan dan menerima uang pinjaman dari LPD tersebut dan memberinya kwitansi yang syah, membayar biaya–biaya yang diperlukan, melakukan segala tindakan yang dipandang perlu dan berguna demi tercapainya tujuan dan maksud pemberian kuasa tersebut. Demikian surat persetujuan ini dibuat dengan sebenarnya, agar dapat dipergunakan sebagaimana mestinya dan bilamana diperlukan.. Sistem Akuntansi LPD |. 53.

Gambar

+7

Dokumen terkait

Bapak dan Ibu Dosen Program Studi S1 Akuntansi beserta seluruh Staf di Lingkungan Fakultas Ekonomi Universitas Pendidikan Ganesha yang telah banyak membantu dan membimbing penulis

Berdasarkan pengertian diatas, maka penulis menyimpulkan bahwa sistem akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasi mengikhtisarkan, dan

Berdasarkan dari pengertian yang telah diuraikan sebelumnya, maka penulis dapat menyimpulkan perancangan sistem informasi akuntansi pengadaan barang/jasa adalah

4.2.1 Diagram Alur Data Data Flow Diagram yang Diusulkan 4.2.1.1 Diagram Kontek Diagram konteks usulan dalam perancangan sistem informasi akuntansi harga pokok produksi

ABSTRAK Penelitian ini bertujuan untuk mengetahui pengaruh sistem informasi akuntansi, komitmen organisasi dan sistem pengendalian internal terhadap kinerja organisasi perangkat

iv PENGARUH KUALITAS SISTEM INFORMASI AKUNTANSI, KUALITAS INFORMASI AKUNTANSI DAN BUDAYA ORGANISASI TERHADAP KEPUASAN PENGGUNA SISTEM INFORMASI AKUNTANSI Studi pada Bank

Sistem Informasi Akuntansi Pengertian Sistem Informasi Akuntansi menurut ahli sebagai berikut : Komponen yang saling berkaitan dalam proses akuntansi dikumpulkan menjadi suatu sistem

Dokumen ini menjelaskan tentang sistem peredaran darah pada manusia, termasuk organ yang terlibat, fungsinya, dan komponen