Pengaruh Ukuran Perusahaan, Leverage, dan Keputusan Investasi

terhadap Nilai Perusahaan pada Perusahaan Pertambangan Sub Sektor

Batubara yang Terdaftar di BEI Tahun 2016 – 2018

Alqorina Wahyu Utami1, Hari Nurweni2*1,2 Sekolah Tinggi Ilmu Manajemen YKPN Yogyakarta - Indonesia

*Corresponding Author: harinurweni59@gmail.com

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh Ukuran Perusahaan, Leverage, dan Keputusan Investasi terhadap Nilai Perusahaan. Sampel penelitian ini yaitu perusahaan pertambangan sub sektor batu-bara yang tercatat pada Bursa Efek Indonesia periode 2016-2018. Teknik pengambilan sampel dengan menggunakan teknik purposive sampling dan diperoleh 14 perusahaan, perusahaan memiliki kriteria yaitu telah menerbitkan laporan keuangan tahunan selama periode yang telah ditentukan. Metode analisis yang digunakan yaitu menggunakan metode analisis regresi data panel. Hasil data disimpulkan bahwa Ukuran Perusahaan berpengaruh negatif signifikan terhadap Nilai Perusahaan, Leverage berpengaruh positif signifikan terhadap Nilai Perusahaan, dan Keputusan Investasi berpengaruh positif signifikan terhadap Nilai Perusahaan.

Kata kunci: ukuran perusahaan, leverage, keputusan investasi, nilai perusahaan

Abstract

This study aims to determine the effect of Firm Size, Leverage, and Investment Decisions on Firm Value. The sample of this research is the coal sub-sector mining companies listed on the Indonesia Stock Exchange from 2016-2018. The sampling technique using a purposive sampling technique and obtained 14 companies, where the sample company has the criteria of having published the annual financial report for a specified period. The analytical method used is using the panel regression analysis method. The results of the data concluded that firm size has a negative and significant effect on firm value, leverage has a positive and significant effect on firm value and investment decisions have a positive and significant effect on firm value.

PENDAHULUAN

Perusahaan didirikan dengan tujuan untuk memaksimalkan kekayaan pemilik perusahaan atau pemegang saham. Tujuan perusahaan tersebut dapat dicapai dengan cara memaksimumkan nilai perusahaan yang tercermin pada harga saham perusahaan yang bersangkutan. Harga saham suatu perusahaan di pasar modal dipengaruhi oleh faktor internal dan eksternal perusahaan (Sudana, 2011).

Pencapaian perusahaan pada masa yang lalu dicerminkan oleh pertumbuhan penjualannya. Pertumbuhan penjualan tersebut dapat digunakan untuk memprediksi pencapaian perusahaan di masa yang akan datang. Selanjutnya dengan pertumbuhan penjualan dapat menunjukkan pula daya saing perusahaan di pasar. Apabila pertumbuhan penjualan perusahaan positif dan semakin meningkat, maka akan mengindikasikan bahwa nilai perusahaan besar, hal ini merupakan harapan pemilik perusahaan. Para investor menggunakan pertumbuhan penjualan sebagai indikator untuk melihat prospek perusahaan tempat mereka akan berinvestasi nantinya. Dengan tingginya tingkat investasi maka harga saham suatu perusahaan juga meningkat (Sudana, 2011). Nilai perusahaan dapat diperoleh secara maksimal apabila perusahaan didukung oleh modal yang kuat. Dalam hal ini modal yang digunakan perusahaan bisa berasal dari internal dan eksternal. Manajer keuangan sebagai penanggungjawab pengelolaan keuangan perusahaan perlu memperhatikan dampak perubahan pada kombinasi modal, hal ini penting karena akan berpengaruh pada persepsi investor terhadap tingkat resiko dalam melakukan investasi.

Besar kecilnya perusahaan akan mempengaruhi kemampuan dalam menanggung risiko yang mungkin timbul dari berbagai situasi yang dihadapi perusahaan (Jogiyanto, 2013). Perusahaan besar memiliki risiko yang lebih rendah dibandingkan perusahaan kecil. Perusahaan besar mempunyai kontrol yang relatif lebih baik terhadap kondisi pasar, sehingga mereka akan lebih mampu menghadapi persaingan. Perusahaan besar juga mempunyai lebih banyak sumberdaya untuk meningkatkan nilai perusahaan karena memliki akses yang lebih baik terhadap sumber-sumber informasi eksternal dibandingkan dengan perusahaan kecil (Yunita, 2011). Ukuran perusahaan turut berperan untuk menentukan tingkat kepercayaan investor. Semakin besar perusahaan, maka semakin dikenal oleh masyarakat yang artinya semakin mudah untuk mendapatkan informasi yang akan meningkatkan nilai perusahaan. Bahkan perusahaan besar yang memiliki total aktiva dengan nilai aktiva yang cukup besar dapat menarik investor untuk berinvestasi pada perusahaan tersebut.

Menurut Atmana (2018), leverage adalah kemampuan perusahaan untuk memenuhi kewajiban jangka panjang. Rasio leverage memperlihatkan berapa hutang yang digunakan untuk membiayai aktiva perusahaan. Perusahaan dengan leverage yang tinggi menunjukkan bahwa perusahaan tersebut bergantung pada pinjaman luar atau hutang, sedangkan perusahaan dengan leverage yang rendah dapat membiayai asetnya dengan modal sendiri.

Pengambilan keputusan perusahaan untuk menggunakan hutang dalam pendanaannya akan menimbulkan berbagai dampak penting. Dalam hal ini pemilik perusahaan tidak perlu berbagi kepemilikan dengan pemasok dana, apabila perusahaan mampu menghasilkan laba dari investasi yang dibiayai dengan hutang tersebut. Tingkat keuntungan pemilik perusahaan akan dapat diperbesar karena adanya perolehan laba yang relatif lebih besar dari biaya bunga yang harus dibayar sebagai akibat penggunaan hutang tersebut. Perusahaan perlu memahami dengan menggunakan hutang meskipun resikonya juga meningkat, dan para kreditur sewaktu memberi pinjaman akan memperhatikan jumlah ekuitas yang dimiliki perusahaan. Semakin besar ekuitas semakin aman bagi kreditur (Husnan dan Pudjiastuti, 2015).

Keputusan investasi merupakan suatu pengambilan keputusan yang dilakukan oleh suatu perusahaan untuk menentukan investasi, baik investasi jangka pendek maupun jangka panjang. Keputusan investasi memiliki tujuan untuk memperoleh tingkat keuntungan yang tinggi tetapi dengan risiko yang dapat dikelola, yang diharapkan dapat menaikkan nilai perusahaan. Semakin besar risiko suatu investasi, maka semakin besar tingkat keuntungan yang diminta pemodal (investor) (Husnan dan Pudjiastuti, 2015).

Sektor pertambangan menjadi kontributor kedua perekonomian Indonesia dengan memberikan kontribusi sebesar 15,6%, baik terhadap PDB maupun ekspor non-migas dalam kurun waktu 2015-2019 (www.kemenperin.go.id). Indonesia juga mendapat predikat ke lima, sebagai negara penghasil batu-bara terbesar di dunia dengan jumlah hasil produksi 538.607.000 shorts ton (www.moneysmart.id). Hal tersebut menunjukkan bahwa perusahaan batu-bara ke depannya agar mampu meningkatkan kinerjanya, sehingga posisi kelima di dunia sebagai negara penghasil batu-bara di atas dapat dipertahankan bahkan ditingkatkan. Kinerja perusahaan yang baik akan menghasilkan nilai perusahaan yang baik pula, sehingga investor tertarik menginvestasikan modalnya pada perusahaan.

Mawar, Sri dan Irvan (2015) telah melakukan penelitian yang memberikan kesimpulan bahwa ukuran perusahaan secara parsial berpengaruh negatif tidak signifikan terhadap nilai perusahaan. Sedangkan penelitian yang dilakukan Bhekti (2013) menyatakan bahwa, ukuran perusahaan berpengaruh positif terhadap nilai perusahaan, namun untuk variabel leverage tidak berpengaruh terhadap nilai perusahaan. Penelitian telah dilakukan pula oleh Dodi dan Ruzikna (2018) memberikan kesimpulan bahwa, leverage secara parsial berpengaruh signifikan terhadap nilai perusahaan.

Ista, Rita dan Abrar (2016) telah melakukan penelitian dengan hasil bahwa keputusan investasi tidak berpengaruh terhadap nilai perusahaan. Hal ini berbeda dengan penelitian yang dilakukan Arie dan Abdul (2012) yang menyatakan bahwa, keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

Berdasarkan penelitian yang telah dilakukan sebelumnya diperoleh berbagai perbedaan hasil terkait faktor-faktor yang mempengaruhi nilai perusahaan. Faktor-faktor yang mempengaruhi nilai perusahaan khususnya pada perusahaan pertambangan sub sektor batubara urgen untuk diketahui. Melalui sektor ini Indonesia mampu mencapai peringkat lima besar di tingkat dunia. Sub sektor ini ke depannya diharapkan akan mampu meningkatkan peringkatnya lebih tinggi lagi, karena itulah penelitian ini ingin menguji apakah ukuran perusahaan, leverage, dan keputusan investasi akan berpengaruh terhadap nilai perusahaan.

TINJAUAN LITERATUR Pengertian Nilai Perusahaan

Nilai Perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Semakin tinggi nilai perusahaan, semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan. Bagi perusahaan yang menerbitkan saham di pasar modal, maka harga saham yang diperjual-belikan di bursa merupakan indikator nilai perusahaan (Husnan dan Pudjiastuti, 2015). Nilai perusahaan akan memberikan sinyal positif dimata investor untuk menanamkan modal pada sebuah perusahaan, sedangkan bagi pihak kreditur nilai perusahaan mencerminkan kemampuan perusahaan untuk membayar utangnya sehingga pihak kreditur tidak merasa khawatir dalam memberikan pinjaman kepada perusahaan tersebut (Mannopo dan Arie, 2016). Nilai perusahaan dalam penelitian ini diproksikan dengan Price Book Value (PBV).

Price Book Value PBV merupakan perbandingan antara harga saham per lembar dengan nilai buku per lembar saham. Rasio ini digunakan oleh pasar modal untuk menilai suatu perusahaan (Husnan dan Pudjiastuti, 2015).

Pengertian Ukuran Perusahaan

Ukuran perusahaan secara umum dapat diartikan sebagai suatu perbandingan besar atau kecilnya suatu objek. Terdapat beberapa parameter yang dapat digunakan untuk menentukan ukuran suatu perusahaan, seperti jumlah karyawan, total aset, total penjualan perusahaan, dan jumlah saham yang beredar (Indra, 2018). Murhadi (2013) menjelaskan bahwa untuk pengukuran perusahaan bisa dilakukan dengan cara total aset perusahaan ditransformasikan ke dalam bentuk logaritma natural. Dalam penelitian ini ukuran perusahaan diproksikan dengan menggunakan Log Natural total asset. Hal ini dimaksudkan untuk mengurangi fluktuasi data yang berlebih. Data total aktiva masing-masing perusahaan tidak sama, bahkan terdapat selisih yang relaif besar.

Pengertian Leverage

Leverage adalah kemampuan perusahaan untuk mengukur sebarapa besar perusahaan dibiayai dengan hutang. Penggunaan hutang yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam kategori extreme leverage yaitu, perusahaan terjebak dalam tingkat hutang yang tinggi dan sulit untuk melepaskan beban hutang tersebut. Oleh karena itu sebaiknya perusahaan menyeimbangkan berapa hutang yang layak diambil dan dari mana sumber-sumber yang dapat dipakai untuk membayar hutang (Irham Fahmi, 2014). Leverage diproksikan dengan rasio Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang dengan total modal sendiri.

Pengertian Keputusan Investasi

Keputusan investasi adalah salah satu keputusan yang harus diambil manajer keuangan untuk mengalokasikan dana-dana yang ada (dari dalam dan luar perusahaan) agar mendatangkan keuntungan di masa mendatang (Fajaria, 2015). Keputusan investasi dapat dikelompokkan ke dalam investasi jangka pendek seperti investasi ke dalam kas, surat-surat berharga jangka pendek, piutang, dan persediaan maupun investasi jangka panjang dalam bentuk tanah, gedung, kendaraan, mesin, peralatan produksi, dan aktiva tetap lainnya (Kustini, 2013). Dalam penelitian ini Price to Earning Ratio (PER) adalah proksi dari keputusan investasi.

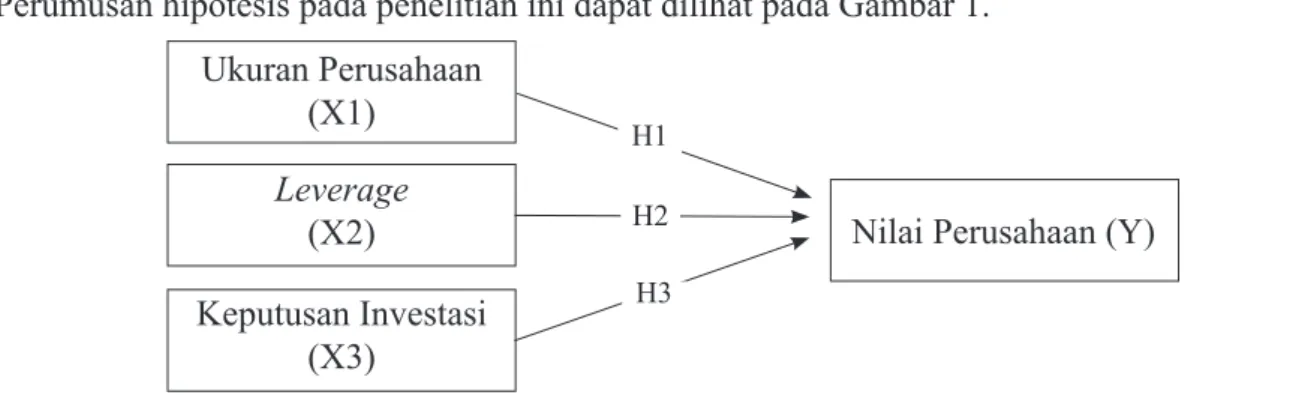

Kerangka Pemikiran

Perumusan hipotesis pada penelitian ini dapat dilihat pada Gambar 1. Ukuran Perusahaan (X1) Leverage (X2) Keputusan Investasi (X3)

Nilai Perusahaan (Y)

H1 H2 H3

Perumusan Hipotesis

1. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Menurut Bhekti (2013) ukuran perusahaan berhubungan positif dengan nilai perusahaan. Semakin besar ukuran perusahaan maka nilai perusahaan tinggi dan semakin kecil ukuran perusahaan maka nilai perusahaan rendah. Total aktiva atau aset yang tinggi, yang terdapat pada klasifikasi ukuran perusahaan juga akan berdampak pada nilai perusahaan. Menurut Sujoko (2007) dalam Dodi dan Ruzikna (2018) ukuran perusahaan yang besar menunjukkan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Berdasarkan uraian di atas maka hipotesis yang dibangun dalam penelitian ini adalah:

H1: Ukuran Perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. 2. Pengaruh Leverage terhadap Nilai Perusahaan

Menurut Van Horne (1997) dalam Dedi dan Erna (2018), leverage dapat dipahami sebagai penaksir dari risiko yang melekat pada suatu perusahaan. Leverage yang semakin besar menunjukkan risiko investasi yang semakin besar pula. Perusahan dengan rasio leverage yang rendah memiliki risiko leverage yang lebih kecil. Dengan tingginya rasio leverage menunjukkan bahwa perusahaan tidak solvable, artinya total hutangnya lebih besar dibandingkan dengan total asetnya. Leverage merupakan rasio yang menghitung seberapa jauh dana yang disediakan oleh kreditur, juga sebagai rasio yang membandingkan total hutang terhadap keseluruhan aktiva suatu perusahaan, maka apabila investor melihat sebuah perusahaan dengan aset yang tinggi namun resiko leverage nya juga tinggi, maka akan mempertimbangkan lagi untuk berinvestasi pada perusahaan tersebut. Dikhawatirkan aset tinggi yang didapat dari hutang akan meningkatkan risiko investasi apabila perusahaan tidak dapat melunasi kewajibanya tepat waktu. Berdasarkan uraian di atas maka hipotesis yang dibangun dalam penelitian ini adalah:

H2: Leverage berpengaruh positif dan signifikan terhadap nilai perusahaan. 3. Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Menurut Wahyudi dan Pawestri (2006) dalam Arie dan Abdul (2012), nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh pelang-peluang investasi. Nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Pernyataan di atas sesuai dengan hasil penelitian Fama dan French (1998), yang menemukan bahwa investasi yang dihasilkan dari kebijakan dividen dan leverage memiiki informasi yang positif tentang perusahaan di masa yang akan datang, selanjutnya berdampak positif terhadap nilai perusahaan. Berdasarkan uraian di atas maka hipotesis yang dibangun dalam penelitian ini adalah:

H3: Keputusan Investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

METODOLOGI PENELITIAN A. Definisi Konsep

Nilai Perusahaan

Nilai Perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (nilai pasar).

Ukuran perusahaan

Ukuran perusahaan adalah suatu skala di mana dapat diklasifikasikan besar kecilnya perusahaan, antara lain dengan menggunakan log size total assets.

Leverage

Leverage adalah kemampuan perusahaan untuk mengukur sebarapa besar perusahaan dibiayai dengan hutang.

Keputusan investasi

Keputusan investasi adalah salah satu keputusan yang harus diambil manajer keuangan untuk mengalokasikan dana-dana yang ada (dari dalam dan luar perusahaan) agar mendatangkan keuntungan di masa mendatang.

B. Definisi Operasional Nilai Perusahaan (Y)

PBV = Nilai buku per lembar saham Harga saham per lembar Ukuran Perusahaan (X1)

Firms Size = Ln (Total Assets)

Leverage (X2) DER = Total liabilitiesTotal Ekuitas Keputusan Investasi (X3)

Keputusan investasi dalam penelitian ini diproksikan dengan PER (Price Earning Ratio), dimana PER menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share). PER dirumuskan dengan:

PER = Harga Saham EPS

C. Subjek dan Objek Penelitian

Subjek penelitian ini adalah laporan keuangan tahunan perusahaan pertambangan sub sektor batu-bara yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Objek penelitian dalam penelitian ini adalah variabel ukuran perusahaan, leverage, keputusan investasi, dan nilai perusahaan.

D. Populasi dan Sampel Populasi

Populasi dalam penelitian ini adalah 22 perusahaan pertambangan dalam sub sektor batu-bara yang terdaftar di Bursa Efek Indonesia pada periode 2016-2018.

Sampel

Sampel yang diambil dan digunakan untuk penelitian berjumlah 14 perusahaan sub sektor batu-bara yang terdaftar di Bursa Efek Indonesia pada periode 2016-2018. Pengambilan sampel dilakukan dengan teknik purposive sampling. Pertimbangan yang digunakan adalah perusahaan yang melaporkan laporan keuangan tahunan selama tiga tahun berturut-turut, yaitu pada tahun 2016-2018.

E. Metode Pengumpulan Data

Data dikumpulkan dengan menggunakan data laporan keuangan perusahaan yang telah diunduh dalam Indonesia Capital Market Directory (ICMD) dan Laporan Keuangan Tahunan (LKT) yang di akses melalui website Bursa Efek Indonesia dengan alamat www. idx.co.id.

F. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah menggunakan regresi linier berganda. Alat analisis yang digunakan adalah software Eviews 9.0. Berikut teknik analisis data yang digunakan dalam penelitian:

Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data berdistribusi normal atau tidak. Uji normalitas dengan uji Jarque-Bera (J-B) dapat dianalisis dengan kriteria, bila nilai J-B < 2 atau nilai probabilitas > 0,05, maka data terdistribusi secara normal.

Pemilihan Model Regresi Panel

Perlu ditentukan model regresi yang tepat dalam analisis data panel. Tiga (3) model regresi yang dapat dipilih yaitu model Common Effect, Fixed Effect, dan Random Effect. Dalam penelitian ini model yang digunakan adalah model Fixed Effect, karena merupakan model yang lebih tepat.

Uji Asumsi Klasik Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas, yaitu adanya hubungan linier antar variabel independen dalam model regresi. Uji multikolinearitas dilakukan dengan melihat nilai korelasi antar variabel independen. Jika tidak ada koefisien korelasi sebesar 1 baik positif maupun negatif, maka dapat dikatakan bebas multikolinearitas.

Uji Autokorelasi

Menurut Winarno (2017), uji autokorelasi adalah hubungan antara residual satu observasi dengan residual observasi lainnya. Autokorelasi lebih mudah timbul pada data yang bersifat runtut waktu, karena berdasarkan sifatnya, data masa sekarang dipengaruhi oleh data-data di masa sebelumnya. Uji D-W (Durbin-Watson) merupakan uji yang banyak digunakan untuk mengetahui ada tidaknya autokorelasi.

Adapun kriteria pengujian sebagai berikut:

a) Jika d < 1,10 : Ada autokorelasi positif b) Jika d berkisar 1,10 - 1,54 : Tidak dapat diputuskan c) Jika d berkisar 1,55 - 2,46 : Tidak ada autokorelasi d) Jika d berkisar 2,46 - 2,9 : Tidak dapat diputuskan e) Jika > 2,9 : Ada autokorelasi negatif Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heterokedastisitas, yaitu ada ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi (Perdana K. 2016). Pengujian heterokedastisitas dalam penelitian ini dilakukan dengan uji Glejser. Dengan kriteria apabila seluruh variabel independen memiliki nilai probability yang tidak signifikan > 0,05 terhadap variabel gangguan, maka tidak terjadi heterokedastisitas probability demikian sebaliknya (Winarno, 2017).

Uji Hipotesis

Analisis Regresi Linier Berganda

dimanipulasi (dinaikturunkan) (Sugiyono, 2013). Dalam penelitian ini digunakan 4 variabel sehingga persamaan regresi linear berganda sebagai berikut:

Persamaan Y = α + β1 X1 + β2 X2 + β3 X3 + e Keterangan: Y : Nilai perusahaan X1 : Ukuran Perusahaan X2 : Leverage X3 : Keputusan Investasi α : Konstanta

β1 : Koefisien regresi ukuran perusahaan β2 : Koefisien regresi leverage

β3 : Koefisien regresi keputusan investasi e : Error

Uji Parsial (Uji t)

Uji parsial atau uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen secara individual atau parsial terhadap variabel dependen (Wiyono, 2011). Pada uji t ini akan dilihat nilai signifikansi masing masing variabel bebas dengan α = 0,05 pada tingkat kepercayaan 95%. Kriteria uji t sebagai berikut:

Apabila nilai sig. ≤ α maka H1,H2, H3 diterima Apabila nilai sig. > α maka HI, H2, H3 ditolak

Goodness of Fit Model Regresi

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of Fitnya. Goodness of Fit dapat diukur dari nilai statistik F. Kriteria pengambilan keputusan yaitu apabila nilai probability F statistik kurang dari 0,05 atau 5 %, maka semua variabel independen mampu memprediksi variabel dependen dengan baik (Ghozali, 2016).

Koefisien Determinasi (Adjusted R-Square)

Koefisien determinasi (Adjusted R-square) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Wiyono, 2011).

HASIL DAN PEMBAHASAN

Penelitian ini digunakan untuk mengetahui apakah Nilai perusahaan Pertambangan Sub Sektor Batu-bara sebagai variabel dependen dipengaruhi oleh Ukuran Perusahaan, Leverage, dan Keputusan Investasi sebagai variabel independen. Jumlah populasi dalam penelitian ini 22 perusahaan batu-bara yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel yang dilakukan pada penelitian ini dengan menggunakan teknik purposive sampling. Jumlah sampel yang telah memenuhi kriteria peneliti yaitu melaporkan laporan keuangannya selama 3 tahun berturut-turut sebanyak 14 perusahaan. Teknik pengolahan data kuantitatif dalam penelitian ini menggunakan alat statistik dengan menggunakan program Eviews 9. Sebelum dilakukan analisis statistik, terlebih dahulu dilakukan perhitungan nilai variabel yang diproksikan dengan Price Book Value (PBV), Log Natural (Ln) Asset, Debt to Equity Ratio (DER), dan Price Earning Ratio (PER).

Uji Asumsi Dasar Uji Normalitas

Dalam penelitian ini uji normalitas akan digunakan dengan uji Jarque-Bera Test dengan kriteria: 1. Bila nilai J-B tidak signifikan (lebih kecil dari 2), maka data berdistribusi normal (Winarno,

2017).

2. Bila probabilitas lebih besar dari 5%, maka data berdistribusi normal (Winarno, 2017). Hasil penelitian pada uji normalitas menunjukkan hasil koefisien Jarque-Bera sebesar 0,378117 dengan nilai probabilitas sebesar 0,827738. Oleh karena nilai J-B kurang dari 2 dan probabilitas > 0,05, maka disimpulkan data berdistribusi normal.

Pemilihan Model Regresi Data Panel

Untuk menentukan model regresi yang baik dilakukan dengan pemilihan tiga model regresi yaitu model Common Effect, Fixed Effect, dan Random Effect. Setelah dilakukan pengujian, dalam penelitian ini lebih cocok menggunakan model Fixed Effect. Model Fixed Effect merupakan model yang dapat menunjukkan perbedaan konstanta antarobjek, meskipun dengan dengan koefisien regresor yang sama (Winarno, 2017).

Tabel 1: Hasil Estimasi Model Fixed Effect

Variable Coefficient Std. Error t-Statistic Prob.

C 22.55711 8.208214 2.748114 0.0110 UKURAN_PERUSAHAAN -1.373820 0.522662 -2.628507 0.0145 LEVERAGE 1.077468 0.173042 6.226625 0.0000 KEPUTUSAN_INVESTASI 0.004706 0.005768 0.815759 0.4223 Effects Specification Cross-section fixed (dummy variables)

R-squared 0.960674 Mean dependent var 2.200714

Adjusted R-squared 0.935506 S.D. dependent var 1.904863 S.E. of regression 0.483755 Akaike info criterion 1.676252 Sum squared resid 5.850461 Schwarz criterion 2.379594 Log likelihood -18.20129 Hannan-Quinn criter. 1.934055

F-statistic 38.16959 Durbin-Watson stat 2.674996

Prob(F-statistic) 0.000000

Sumber: Output Data diolah dengan Eviews 9.0 Uji Asumsi Klasik

Uji Multikolinearitas

Menurut Widarjono (2016), uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas, yaitu adanya hubungan linier antar variabel independen dalam model regresi. Untuk melakukan uji multikolinearitas dengan cara melihat nilai korelasi antar variabel independen. Jika tidak ada koefisien korelasi sebesar 1 baik positif

korelasi antar variabel independen menunjukkan nilai di bawah 1 sehingga tidak ditemukan adanya masalah multikolinieritas.

Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heterokedastisitas, yaitu ada ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi (Perdana K. 2016). Pengujian heterokedastisitas dalam penelitian ini dilakukan dengan uji Glejser. Hasil dapat disimpulkan apabila seluruh variabel independen memiliki nilai probability yang tidak signifikan > 0,05 terhadap variabel gangguan, maka tidak terjadi heterokedastisitas probability demikian sebaliknya (Winarno, 2017).

Hasil penelitian menunjukkan bahwa terdapat salah satu variabel independen yaitu leverage yang memiliki nilai probability 0,0002 < 0,05, yang artinya signifikan. Dengan demikian data dalam model regresi dinyatakan terjadi heterokedastisitas probability (probabilitas heterokedastisitas).

Uji Autokolerasi

Menurut Winarno (2017), uji autokorelasi adalah hubungan antara residual satu observasi dengan residual observasi lainnya. Uji D-W (Durbin-Watson) merupakan uji yang banyak digunakan untuk mengetahui ada tidaknya autokorelasi.

Adapun kriteria pengujian sebagai berikut:

1. Jika d < 1,10 : Ada autokorelasi positif 2. Jika d berkisar 1,10 - 1,54 : Tidak dapat diputuskan 3. Jika d berkisar 1,55 - 2,46 : Tidak ada autokorelasi 4. Jika d berkisar 2,46 - 2,9 : Tidak dapat diputuskan 5. Jika > 2,9 : Ada autokorelasi negatif

Penelitian menunjukkan bahwa nilai DW 2,674996 (berada di antara 2,46 - 2,9). Dengan demikian dapat diartikan bahwa nilai di atas masuk kriteria “tidak dapat diputuskan” , sehingga terjadi masalah autokorelasi.

Pada hasil uji asumsi klasik dalam penelitian ini terdapat permasalahan autokorelasi dan heterokedastisitas, sehingga harus diperbaiki ssupaya terbebas dari autokorelasi dan heterokedastisitas. Perbaikan estimasi regresi data panel yang terjangkit autokorelasi dan heterokedastisitas dapat dilakukan dengan menggunakan bobot (weight) GLS atau metode GLS (Generalized Least Square).

Analisis Regresi Berganda

Regresi linier berganda dimaksudkan untuk meramalkan bagaimana keadaan naik turunnya variabel dependen atau kriterium, bila dua atau lebih variabel independen sebagai faktor prediator dimanipulasi (dinaik turunkan) (Sugiyono, 2013).

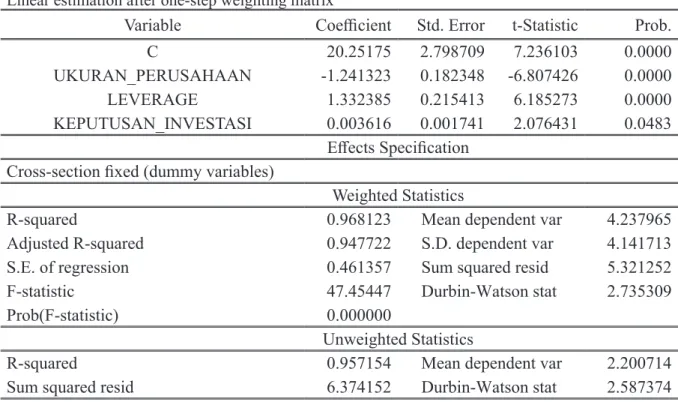

Dalam penelitian ini estimasi model fixed effect telah dibobotkan menggunakan metode GLS untuk membebaskan dari masalah pelanggaran asumsi klasik. Berikut estimasi model dari fixed effect dengan pembobotan metode GLS.

Tabel 2: Hasil Regresi Linier Berganda dengan Model Fixed Effect (Metode GLS)

Dependent Variable: NILAI_PERUSAHAAN Method: Panel EGLS (Cross-section weights) Date: 11/23/19 Time: 19:20

Sample: 2016 2018 Periods included: 3

Cross-sections included: 14

Total panel (balanced) observations: 42

Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

C 20.25175 2.798709 7.236103 0.0000 UKURAN_PERUSAHAAN -1.241323 0.182348 -6.807426 0.0000 LEVERAGE 1.332385 0.215413 6.185273 0.0000 KEPUTUSAN_INVESTASI 0.003616 0.001741 2.076431 0.0483 Effects Specification Cross-section fixed (dummy variables) Weighted Statistics

R-squared 0.968123 Mean dependent var 4.237965

Adjusted R-squared 0.947722 S.D. dependent var 4.141713

S.E. of regression 0.461357 Sum squared resid 5.321252

F-statistic 47.45447 Durbin-Watson stat 2.735309

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.957154 Mean dependent var 2.200714

Sum squared resid 6.374152 Durbin-Watson stat 2.587374

Sumber: Output Data diolah dengan Eviews 9.0

Berdasarkan tabel 2 di atas dapat disajikan persamaan regresi linier berganda dengan 3 variabel adalah sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + e

Y = 20,25175 – 1,241323 Ukuran_Perusahaan + 1,332385 Leverage + 0,003616 Keputusan_Investasi + e

Persamaan regresi di atas dapat dijelaskan sebagai berikut:

a. Konstanta α sebesar 20,25175, apabila ukuran perusahaan, leverage, dan keputusan investasi bernilai 0, maka nilai perusahaan mengalami kenaikan dengan nilai sebesar 20,25175. b. Ukuran perusahaan mempunyai hubungan yang negatif dengan koefisien regresi sebesar

-1,241323, artinya apabila ukuran perusahaan meningkat sebesar 1 kali, nilai perusahaan akan menurun sebesar 1,241323 kali, dengan asumsi bahwa variabel leverage dan keputusan investasi dalam kondisi konstan.

c. Leverage mempunyai hubungan yang positif dengan nilai perusahaan, dengan koefisien regresi sebesar 1,332385. Hal tersebut apabila leverage meningkat sebesar 1 kali, maka nilai perusahaan akan meningkat sebesar 1,332385 kali, dengan asumsi bahwa variabel ukuran perusahaan dan keputusan investasi dalam kondisi konstan.

kali, maka nilai perusahaan akan meningkat sebesar 0,003616 kali, dengan asumsi bahwa variabel ukuran perusahaan dan leverage dalam kondisi konstan.

Pengujian Hipotesis

Hipotesis yang akan diuji dalam penelitian ini adalah:

H1: Ukuran Perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. H2: Leverage berpengaruh positif dan signifikan terhadap nilai perusahaan.

H3: Keputusan Investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

Uji t

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen secara individual atau parsial terhadap variabel dependen (Wiyono, 2011). Pada uji ini dapat dilihat nilai signifikansi masing masing variabel bebas dengan α = 0,05 pada tingkat kepercayaan 95%. Kriteria uji t sebagai berikut:

Apabila nilai sig. ≤ α maka H1,H2, H3 diterima Apabila nilai sig. > α maka HI, H2, H3 ditolak

Berdasarkan tabel 2 tentang hasil uji regresi berganda di atas, dapat dijelaskan sebagai berikut: a. Ukuran perusahaan memiliki tingkat signifikan 0,0000 (< 0,05) maka dapat disimpulkan bahwa ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan, sehingga H1 diterima.

b. Leverage memiliki tingkat signifikan 0,0000 (< 0,05) maka dapat disimpulkan bahwa leverage berpengaruh signifikan terhadap nilai perusahaan, sehingga H2 diterima.

c. Keputusan investasi memiliki tingkat signifikan 0,0483 (< 0,05) maka dapat disimpulkan bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan ,sehingga H3 diterima.

Goodness of Fit Model Regresi

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of Fitnya. Goodness of Fit dapat diukur dari nilai statistik F. Kriteria pengambilan keputusan yaitu apabila nilai probability F statistik kurang dari 0.05 atau 5 %, maka semua variabel independen mampu memprediksi variabel dependen dengan baik (Ghozali, 2016).

Hasil penelitian menunjukkan bahwa probability (F statistic) sebesar 0,0000. Hal ini berarti bahwa probability (F statistic) lebih kecil dari 0,05 maka variabel independen yang terdiri atas ukuran perusahaan, leverage, dan keputusan investasi mampu memprediksi variabel dependen nilai perusahaan dengan baik.

Koefisien Determinasi (Adjusted R-Squared)

Koefisien determinasi (Adjusted R-square) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Wiyono, 2011).

Berdasarkan tabel 2 di atas nilai adjusted R-Squared pada penelitian ini diperoleh sebesar 0,947722 atau sebesar 94,77%. Hal ini menunjukkan bahwa variabel independen yang terdiri atas ukuran perusahaan, leverage, dan keputusan investasi mempengaruhi nilai perusahaan sebesar 94,77%, sedangkan sisanya dipengaruhi faktor lain di luar penelitian ini.

SIMPULAN

Kesimpulan dalam penelitian ini adalah sebagai berikut:

1. Ukuran perusahaan berpengaruh negatif dan signifikan terhadap nilai perusahaan, H1 ditolak.

2. Leverage berpengaruh positif dan signifikan terhadap nilai perusahaan, H2 diterima. 3. Keputusan Investasi berpengaruh positif dan signifikan terhadap nilai perusahaan, H3

diterima.

4. Variabel independen yang terdiri atas ukuran perusahaan, leverage, dan keputusan investasi mempunyai pengaruh pada nilai perusahaan sebesar 94,77% dan sisanya 5,33% dipengaruhi oleh faktor lain yang tidak ada dalam model penelitian ini.

KETERBATASAN DAN SARAN PENELITIAN SELANJUTNYA

1. Jumlah perusahaan yang dijadikan sebagai sampel sebanyak 14 perusahaan (perusahaan pertambangan sub sektor batubara), yang telah memenuhi kriteria yag telah ditentukan. Jumlah populasi adalah 22 perusahaan, sehingga sampel disarankan untuk diperbesar lagi tidak terbatas pada sub sektor ini. Dengan penambahan sampel dapat memberikan hasil yang lebih baik dan mempertinggi daya uji empiris.

2. Penelitian ini terbatas menguji pengaruh nilai perusahaan hanya dari variabel ukuran perusahaan, leverage, dan keputusan investasi. Sebaiknya untuk penelitian selanjutnya disarankan untuk ditambah dengan variabel yang lain yang diperkirakan berpengaruh, dan menambah jangka waktu penelitian sehingga hasilnya lebih akurat.

REFERENSI

Afzal, A., & Rohman, A. (2012). Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan. Diponegoro Journal of Accounting, 1, 1-9. Bekti, Prasetyorini. F. (2013, Januari). Pengaruh Ukuran Perusahaan, Leverage, Price Earning

Ratio dan Peofitabilitas terhadap NIlai Perusahaan. Jurnal Ilmu Manajemen, 1, 183-196. Fahmi, I. (2014). Analisis Laporan Keuangan. Bandung: Alfabeta.

Fama, E. (1978). The Effect of a Firm’s Investment and Financing Decision on the Welfare of its Security Holders. American Economic Reviews, 68: 272-280.

Ghozali, I. (2016). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 23 (8 ed.). Semarang: Universitas Diponegoro.

Hidayat, R. (2010). Keputusan Investasi dan Financial Constraints: Studi Empiris pada Bursa Efek Indonesia. Buletin Ekonomi Moneter dan Perbankan.

Husnan, S., & Pudjiastuti, E. (2015). Dasar-dasar Manajemen Keuangan (7 ed.). Yogyakarta: UPP STIM YKPN.

IJoiyanto, H. (2013). Teori Portofolio dan Analisis Investasi (8 ed.). Yogyakarta: BPFE.

Kustini, I. A. (2013). Pengaruh Profitabilitas, Keputusan Investasi, Keputusan pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia pada Periode 2010-2012. Skripsi.

Manopo, H., & Fitty, V. A. (2016). Pengaruh Struktur Modal, Ukuran Perusahaan, dan Profitabilitas terhadap Nilai Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia

Muhardi, W. R. (2013). Analisis Laporan Keuangan Proyeksi dan Valuasi Saham. Jakarta: Salemba Empat.

Perdana , K. E. (2016). Olah Data Skripsi Dengan SPSS 22. (pertama, Ed.) Bangka Belitung: Lab. Kom Manajemen FE UBB.

R. Pantow, M. S., Murni, S., & Trang, I. (2015, Maret). Analisa Pertumbuhan Penjualan, Ukuran Perusahaan, Return On Asset dan Struktur MOdal terhdap NIlai Perusahaan yang tercatat di Indeks LQ 45. Jurnal EMBA, 3, 961-971.

Rinnaya, I. Y., Andini, R., & Oemar, A. (2016, Maret). Pengaruh Profitabilitas, rasio kativitas, Keputusan Pendanaan, Keputusan Investasi terhadao Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2010-2014). Journal of Accounting, 2.

Saputra, D., & Ruzikna. (2018, Juli-Desember). Pengaruh Ukuran Perusahaan, Profitabilitas dan Leverage terhadap Nilai Perusahaan (Studi pada Perusahaan Manufaktur Sektor Plastik dan Kemasan yang terdaftar di Bursa Efek Indonesia. JOM FISIP, 5, 1-12.

Sudana, I. M. (2011). Manajemen Keuangan Perusahaan: Teori dan Prkatik. Jakarta: Penerbit Erlangga.

Sugiyono. (2013). Metode Penelitian Manajemen. Yogyakarta: Alfabeta, CV.

Sutama, D. R., & Lisa, E. (2018, Februari). Pengaruh Leverage dan Profitabilitas terhadap NIlai Perusahaan (Studi pada Perusahaan Sektor Manufaktur Food and Beverage yang terdaftar di Bursa Efek Indonesia). Jurnal Sains Manajemen & Akuntansi, 10, 23-39. Widarjono, A. (2016). Ekonomika Pengantar dan Aplikasi Edisi 4. Yogyakarta: UPP STIM

YKPN.

Widarjono, A. (2018). Analisis Regresi Dengan SPSS (Edisi I ed.). Yogyakarta: UPP STIM YKPN.

Wijaya, & Wibawa. (2010). Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan. Simposium Nasional Akuntansi XIII Purwokerto 1010.

Winarno, W. W. (2015). Analisis Ekonometrika dan Statistika dengan Eviews (5 ed.). Yogyakarta: UPP STIM YKPN.

Winarno, W. W. (2017). Analisis Ekonometrika dan Statistika dengan Eviews. Yogyakarta: UPP STIM YKPN.

Yunita, Indah. (2011). Analisis Pengaruh Profitabilitas, Kebijakan Utang, Kebijakan Dividen, Size, dan Mekanisme Good Corporate Governance terhadap Nilai Perusahaan (Studi Kasus pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2005-2010). Tesis.

Website: www.idx.co.id (diakses pada tanggal 19 November 2019)

Website: www.britama.com (diakses pada tanggal 19 November 2019) Website: www.kemenperin.go.id (diakses pada tanggal 13 November 2019)