Jurnal Manajemen Bisnis (JMB), Volume 34 No 1, Juni 2021 http://ejournal.stieibbi.ac.id/index.php/jmb

298

PENGARUH STRUKTUR AKTIVA TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN MAKANAN DAN MINUMAN DI BEI

Fitrianingsih1), Yola Azzura2)

1STIE BINA KARYA TEBING TINGGI email: [email protected] 2 STIE BINA KARYA TEBING TINGGI

email: [email protected]

Abstract

This study aims to analyze empirically the asset structure and its influence with the capital structure of food and beverage companies listed on the Indonesia Stock Exchange (IDX) in the 2014-2018 period. The sample selected by the purposive method is 7 companies in a 5 year period, with a associative and secondary data collected from the company's financial statements. The results showed that the asset structure had a significant effect on the capital structure and the coefficient of determination obtained was 31.2%.

Keywords: Struktur aktiva, struktur modal

Abstrak

Penelitian yang dilakukan bertujuan menganalisis secara empiris struktur aktiva dan pengaruhnya dengan struktur modal dari perusahaan makanan dan minuman yang terdapat di Bursa Efek Indonesia (BEI) pada periode 2014- 2018. Sampel yang dipilih dengan metode purposive sebanyak 7 perusahaan dalam periode 5 tahun, dengan pendekatan asosiatif dan data sekunder yang dikumpulkan dari laporan keuangan perusahaan tersebut. Hasil penelitian memperlihatkan struktur aktiva berpengaruh signifikan dengan struktur modal dan koefisien determinasi yang diperoleh sebesar 31,2 %.

Kata Kunci: Struktur Aktiva, Struktur Mdall

1. PENDAHULUAN

Industri makanan dan minuman di Indonesia merupakan industri yang terus tumbuh dengan baik. Seiring jumlah penduduk di Indonesia yang semakin meningkat, volume kebutuhan primer seperti makanan dan minuman ikut meningkat yang menyebabkan munculnya perusahaan pendatang baru dalam bidang makanan dan minuman. Tingkat persaingan yang begitu ketat membuat perusahaan harus melakukan berbagai upaya supaya dapat bertahan dan bisa mengembangkan perusahaan, salah satu hal penting yang diperlukan adalah dana guna melaksanakan kegiatan operasionalnya maupun investasi yang perlu dilakukan perusahaan. Struktu modal merupakan landasan bagi sebuah perusahaan untuk dapat meningkatkan keuangan perusahaan melalui kombinasi antara ekuitas yang dimiliki dengan utang perusahaan.(Huang& Song ;2006).

Sumber modal sendiri pada perusahaan berasal dari laba ditahan, modal saham, dan dana cadangan. Sedangkan pendanaan yang bersumber dari luar perusahaan bisa berupa pinjaman dalam jangka pendek, jangka panjang dan surat berharga atau penerbitan saham. Dalam menangani masalah ini manajer dihadapkan pada pilihan jika menggunakan hutang maka akan dibebankan bunga, sedangkan apabila menggunakan dana internal perusahaan menyebabkan timbulnya opportunity cost. Dalam kondisi tersebut perusahaan harus mempertimbangan komposisi optimal dari modal yang tersebut akan menghasilkan sebuah keputusan terkait struktur modal atau memilih keputusan pendanaan. Rasio yang digunakan dalam menjelaskan struktur modal pada penelitian ini adalah Debt To Equity Ratio (DER) yaitu rasio yang berfungsi menilai hutang dengan ekuitas.(Kasmir, 2013:157).

Jurnal Manajemen Bisnis (JMB), Volume 34 No 1, Juni 2021 http://ejournal.stieibbi.ac.id/index.php/jmb

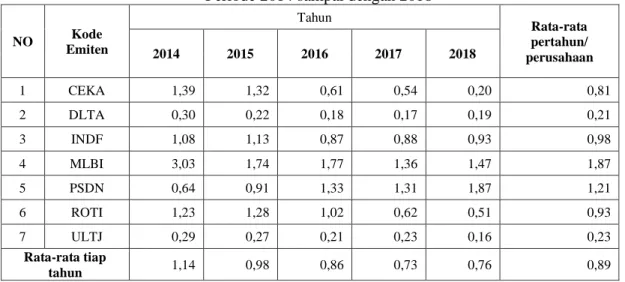

299 Berikut disajikan tabel DER periode 2014-2018 pada beberapa perusahaan makanan dan minuman.

Tabel 1 Nilai DER

Periode 2014 sampai dengan 2018

NO Kode Emiten Tahun Rata-rata pertahun/ perusahaan 2014 2015 2016 2017 2018 1 CEKA 1,39 1,32 0,61 0,54 0,20 0,81 2 DLTA 0,30 0,22 0,18 0,17 0,19 0,21 3 INDF 1,08 1,13 0,87 0,88 0,93 0,98 4 MLBI 3,03 1,74 1,77 1,36 1,47 1,87 5 PSDN 0,64 0,91 1,33 1,31 1,87 1,21 6 ROTI 1,23 1,28 1,02 0,62 0,51 0,93 7 ULTJ 0,29 0,27 0,21 0,23 0,16 0,23 Rata-rata tiap tahun 1,14 0,98 0,86 0,73 0,76 0,89

Sumber : Busra Efek Indonesia

Merujuk tabel 1.1 dalam periode lima tahun terakhir, diketahui bahwa nilai DER berfluktuatif. Namun pada kurun waktu 2014-2017 rata rata tiap tahun seluruh perusahaan terjadi penurunan nilai DER dan naik kembali di tahun 2018. Dalam hal ini pendanaan perusahaan secara keseluruhan dalam pembiayaannya terjadi pengurangan nilai utang, karena total utang perusahaan lebih kecil jika dibandingkan dengan total ekuitas pemiliknya. Dengan kata lain, perusahaan mampu menutupi hutangnya dengan ekuitas yang tersedia, sehingga perusahaan mampu mengelola dana dari pinjaman, dan menyebabkan pendanaan yang bersumber dari hutang menurun.

Dalam menetukan struktur modal, ada beberapa macam bagian yang terdapat dipertimbangkan oleh perusahaan pada umumnya, salah satunya yaitu struktur aktiva. Struktur Aktiva( struktur kekayaan) merupakan perbandingan baik dalam artian absolut maupun dalam artian relatif antara aktiva lancar perusahaan dengan aktiva tetapnya. (Bambang Riyanto 2011).

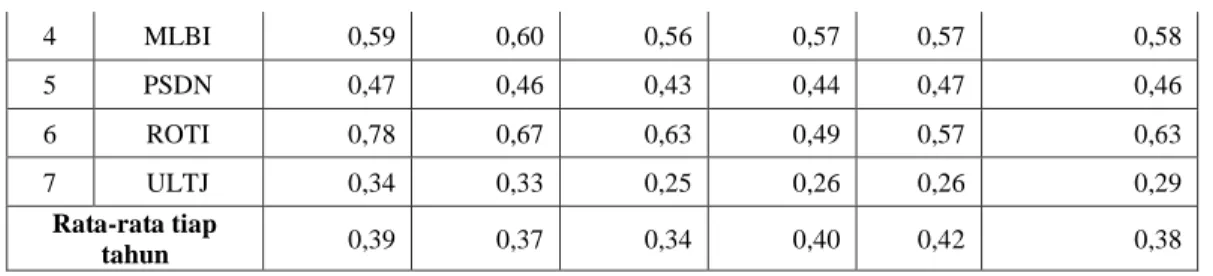

Perusahaan yang struktur aktivanya tinggi menyebabkan jumlah hutang yang dimiliki besar, hal itu disebabkan aktiva tetap dapat menjadi jaminan kredit. Pengukuran struktur aktiva pada studi ini yaitu aktiva tetap dibagi dengan total aktiva. Berikut disajikan table struktur Aktiva periode 2014-2018 pada berberapa perusahaan makanan dan minuman di BEI.

Tabel 2

Struktur Aktiva Pada Periode 2014 -2018

NO Kode Emiten Tahun Rata-rata pertahun/ perusahaan 2014 2015 2016 2017 2018 1 CEKA 0,17 0,15 0,15 0,29 0,31 0,21 2 DLTA 0,11 0,10 0,08 0,10 0,09 0,10 3 INDF 0,26 0,27 0,31 0,63 0,66 0,42

Jurnal Manajemen Bisnis (JMB), Volume 34 No 1, Juni 2021 http://ejournal.stieibbi.ac.id/index.php/jmb 300 4 MLBI 0,59 0,60 0,56 0,57 0,57 0,58 5 PSDN 0,47 0,46 0,43 0,44 0,47 0,46 6 ROTI 0,78 0,67 0,63 0,49 0,57 0,63 7 ULTJ 0,34 0,33 0,25 0,26 0,26 0,29 Rata-rata tiap tahun 0,39 0,37 0,34 0,40 0,42 0,38

Sumber: Bursa Efek Indonesia

Merujuk tabel 2 diketahui struktur Aktiva mengalami peningkatan dan penurunan atau berfluktuatif, namun pada perusahaan Indofood Sukses Makmur (INDF), terus mengalami peningkatan struktur aktiva setiap tahunnya. Hal ini berarti baik, karena perusahaan mampu dalam menjamin hutang jangka panjangnya. Tetapi rata-rata struktur aktiva pada tiap tahunnya untuk seluruh perusahaan diatas dari periode 2014 sampai 2016 terjadi penurunan. Akan tetapi, pada tahun 2017 dan 2018 struktur aktivanya meningkat. Seharusnya pada periode 2017 nilai rata rata struktur aktiva menurun karena nilai DER di tabel 1 pada 2017 menurun. Jadi, apabila semakin tinggi nilai DER semakin tinggi maka struktur aktivanya juga semakin besar, begitu juga sebaliknya.

Berdasarkan fenomena diatas peneliti bertujuan untuk menguji secara empris pengaruh struktur aktiva terhadap struktur modal pada perusahaan makanan dan minuman di BEI periode 2014 – 2018.

2. KAJIAN LITERATUR DAN PEGEMBANGAN HIPOTESIS

a. Kajian Literatur

1). Struktur modal

Struktur modal yaitu kombinasi ekuitas dan utang yang diterbitkan guna membiayai perusahaan. (Yat-Hung dan Cheng ; 2010). Menurut Andika dan Sedana ( 2019), struktur modal adalah perbandingan antara hutang dalam jangka panjang perusahaan dengan modal sendiri. Lisa (2016) menyatakan struktur modal adalah gambaran keseimbangan ekuitas perusahaan danutang perusahaan dalam jangka panjang. 2). Struktur Aktiva

Struktur Aktiva atau disebut juga struktur kekayaan adalah perbandingan baik dalam artian absolute (berbentuk nominal) maupun relative( berbentuk persentase) antara aktiva lancer perusahaan dengan aktiva tetapnya, Struktur aktiva meliputi aktiva lancar dan aktiva tetap. (Bambang Riyanto ; 2011). mereka. Menurut Andika dan Sedana (2019), Struktur aktiva mengandung arti bahwa nilai likuidasi perusahaan tinngi, sehingga kreditur dapat memperoleh dana mereka kembali apabila perusahaan mengalami likuidasi. Dengan demikian, struktur aktiva yang besar pada perusahaan menyebabkan motivasi kreditur semakin tinggi dalam menyetujui kredit.

b. Kerangka Konsep

Berikut disajikan kerangka konsep penelitian.

Gambar 1. Kerangka konsep Struktur Aktiva

X

Struktur Modal Y

Jurnal Manajemen Bisnis (JMB), Volume 34 No 1, Juni 2021 http://ejournal.stieibbi.ac.id/index.php/jmb

301 c. Hipotesis Penelitian

Struktur modal sangat penting bagi seorang pemegang saham karena merupakan sumber informasi mengenai bagaimana kondisi perusahaan, komposisi pendanaan akan mempengaruhi nilai perusahaan (Kanita, 2014). Struktur aktiva yang semakin tinggi mengakibatkan struktur modal juga tinggi, artinya aktiva tetap perusahaan yang semakin banyak dapat dijadikan agunan atas utang perusahaan (Chowdhury, A.& Chowdhury, S.P; 2012). Sebaliknya, apabila struktur aktiva semakin rendah menyebabkan semakin rendah pula kemampuan yang dimiliki perusahaan untuk menjamin utang jangka panjangnya. (Kesuma, 2009). Struktur aktiva signifikan terhadap struktur modal sesuai dengan penelitian Widyaningrum (2015), A. Denziana dan E.D yunggo ( 2017 ), Putri (2012) , Andika dan Sedana ( 2019) Wijaya dan Utama (2014) dan penelitian Indrajaya, dkk, (2011).

Berdasarkan berbagai kajian di atas, peneliti merumuskan hipotesis struktur aktiva berpengaruh sgnifikan terhadap struktur modal pada perusahaan yang bergerak dalam bidang makanan dan minuman di BEI.

3. METODE PENELITIAN

Pendekatan asosiatif digunakan pada penelitan ini dengan menggunakan data sekunder yang diperoleh peneliti dari perusahaan yang bergerak dalam bidang makanan dan minuman di BEI dengan mengguanakan data time series pada periode 2014-2018. Populasi pada penelitan ini yaitu 14 perusahaan dibidang Makanan dan Minuman di BEI pada periode 2014-2018. Sedangkan penentuan sampel menggunakan purposive sampling dengan kriteria:

a. Perusahaan yang sudah terdaftar minimal 5 tahun pada BEI

b. Perusahaan yang telah mempublikasikan laporan keuangannya pada tahun 2014-2018

c. Perusahaan yang mempunyai kelengkapan data pada laporan keuangan (total asset, total asset tetap, total liabilitas, total ekuitas) pada periode 2014-2018.

Berdasarkan kriteria tersebut sampel yang dipilih yaitu tujuh perusahaan dengan periode 5 tahun yaitu 2014-2018 yang terdiri dari: Wilmar Cahaya Indonesia Tbk. (CEKA), Delta Djakarta Tbk.( DLTA), Indofood Sukses Makmur Tbk (INDF), Multi Bintang Indonesia Tbk.( MLBI), Prashida Aneka Niaga Tbk.( PSDN), Nippon Indosari Corporindo Tbk. (ROTI) dan Ultrajaya Milk Industry and Trading Company Tbk.(ULTJ)

Teknik analisis data dilakukan penulis dengan menggunakan program (SPSS) dan regresi linier sederhana digunakan untuk mengetahui kontribusi suatu variabel terikat( Y) dengan satu variabel bebas (X). Formulasi yang diguanakan adalah:

Y= a + β1X1 + ɛ

Keterangan:

Y = Struktur Modal (DER) a = Konstanta

β1 = koefisien regresi Struktur Aktiva

x1 = Struktur Aktiva

ɛ = standart error

4. HASIL DAN PEMBAHASAN 1. Hasil

a. Hasil Uji Asumsi Klasik

Jurnal Manajemen Bisnis (JMB), Volume 34 No 1, Juni 2021 http://ejournal.stieibbi.ac.id/index.php/jmb

302

1). Hasil uji normalitas

Hasil pengujian disajikan dalam gambar berikut:

Gambar 2. Hasil uji normalitas

Merujuk gambar diatas terlihat bahwa data berisitribusi normal karena data membentuk garis lurus diagonal sesuai dengan Ghozali ( 2016) yang menyatakan data yang berdistribusi residual normal memiliki garis yang menggambarkan data sesungguhnya polanya mengikuti garis diagonalnya

2). Uji Autokorelasi

Hasil uji ini dimuat dalam tabel berikut ini:

Tabel. 4 Hasil Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics Durbin-Watson R Square Change F Change df1 df2 Sig. F Change 1 .558a .312 .291 .54457 .312 14.955 1 33 .000 1.788

a. Predictors: (Constant), Struktur Aktiva b. Dependent Variable: Struktur Modal

Merujuk tabel di atas, nilai Durbin Watson sebesar 1.788, sedangkan nilai Durbin Watson tabel dengan n : 35 dan k : 2 adalah sebesar 1,5838 Karena nilai Durbin Watson berada di antara 1,5838 dan 4 - 1,5838 (2,4162), sehingga disimpulkan tidak terdapanya t gejala autokorelasi.

Jurnal Manajemen Bisnis (JMB), Volume 34 No 1, Juni 2021 http://ejournal.stieibbi.ac.id/index.php/jmb

303

b.

Analisis regresi linear sederhanaHasil analisis tersebut terlampir dalam tabel berikut: Tabel 4. Hasil uji analisis regresi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) .203 .201 Struktur Aktiva 1.800 .465 .558

a. Dependent Variable: Struktur Modal

Formulasi regresi pada penelitian ini : Y = a + bX + ɛ , sehingga diperoleh persamaan:

Y = 0,203 + 1,800X1 + ɛ

Deskripsi dari persamaan regresi linear tersebut yaitu :

1). Besarnya nilai konstanta (a) 0,203 menunjukkan besarnya variabel struktur modal (Y) jika Variabel struktur aktiva (X1) sama dengan nol.

2). Besarnya nilai koefisien regresi struktur aktiva (X) (b ) 1,800 . Artinya apabila struktur aktiva meningkat 1 satuan nilai, struktur modal akan meningkat sebesr 1,800 sauan nilai.

c. Uji koefisien Determinasi

Hasil uji koefisien determinasi dapat dilihat pada kolom R square yang termuat dalam tabel berikut: Tabel 5. Hasil Uji Koefisien Determnasi

Merujuk tabel 5 diketahui bahwa nilai R square yang diperoleh 0, 312 atau 31,2 %. Artinya peranan struktur aktiva (X) menjelaskan struktur modal (Y) sebesar 31,2 %.

d. Uji Hipotesis

Hasil uji hipotesis disajikan dalam tebel 6 berikut:

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .558a .312 .291 .54457

Jurnal Manajemen Bisnis (JMB), Volume 34 No 1, Juni 2021 http://ejournal.stieibbi.ac.id/index.php/jmb

304 Dari tabel 6 terlihat nilai thitung 3,867, dengan α = 5%, ttabel (5%; n-k = 33) dan nilai ttabel 2,034.

Dengan demikian, thitung (3,867) >ttabel (2,034), dan nilai signifikansinya 0,000 < 0,05 sehingga

disimpulkan struktur aktiva memiliki pengaruh positif signifikan terhadap struktur modal.

2. Pembahasan

Merujuk pada hasil penelitian yang menyatakan struktur aktiva memiliki pengaruh positif signifikan terhadap struktur modal. Hal ini berarti, peningkatan struktur aktiva searah dengan peningkatan struktur modal. Hasil penelitian ini sejalalan dengan Athifah (2014) pengaruh arah positif berarti semakin besar struktur aktiva perusahaan akan menyebabkan meningkatnya struktur modal, sehingga dapat mempermudah dalam memperoleh dana berupa hutang yang bersumber dari pihak eksternal, hal itu disebabkan aktiva tetap dapat menjadi jaminan bagi perusahaan untuk membayar hutang dan memperoleh pinjaman.

Pengaruh signifikan dari penelitian ini sesuai dengan penelitian Andika dan Sedana (2019), menunjukan aktiva tetap pada perusahaan banyak dimanfaatkan sebagai jaminan dalam memperoleh hutang. Perusahaan yang tinggi aktiva tetapnya maka akan besar kesempatannya dalam memeperoleh hutang jangka panjang. Meskipun demikian, perusahaan harus tetap bijaksana dalam mengelola kebijakan tersebut karena harus mempertimbangkan bunga yang wajib dibayarkan atas hutang yang dimilki pada saat jatuh tempo sehingga tidak menyebabkan kerugian.

Hasil penelitian ini mendukung hasil penelitian Indrajaya dkk ( 2011), Putri ( 2012), Kanita ( 2014), Wijaya dan Utama (2014), Widyaningrum (2015), Denziana & Yunggo (2017) dan Andika & Sedana ( 2019) yang menyatakan struktur aktiva berpengaruh signifikan terhadap struktur modal.

5. KESIMPULAN

Berdasarkan hasil penelitian serta pembahasan yang telah diuraikan sebelumnya, peneliti menyimpulkan struktur aktiva memiliki pengaruh positif dan signifikan dengan struktur modal yang artinya semakin besar struktur aktiva pada perusahaan semakin meningkat struktur modal perusahaan.

Tabel 6. Hasil uji hipotesis Coefficientsa Model Unstandardized Coefficients Standardized Coefficients Sig. Beta T B Std. Error 1 (Constant) .203 .201 1.011 .319 Struktur Aktiva 1.800 .465 .558 3.867 .000

Jurnal Manajemen Bisnis (JMB), Volume 34 No 1, Juni 2021 http://ejournal.stieibbi.ac.id/index.php/jmb

305

6. REFERENSI

Andika, I Kadek Rico dan Ida Bagus Panji Sedana, (2019), Pengaruh Profitabilitas, Struktur Aktiva, Dan Ukuran Perusahaan Terhadap Struktur Modal, E-Jurnal Manajemen, Vol. 8, No. 9, 2019 :5803-5824

Athifah, H, (2014), Pengaruh Pertumbuhan Penjualan, Profitabilitas, Struktur Aktiva Dan Ukuran Perusahaan Terhadap Struktur Modal (Studi Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia), Jurnal Manajemen Fakultas Ekonomi Dan Bisnis Universitas Brawijaya, 1(10)

Chowdhury, A., & Chowdhury, S. P, (2012), Impact of capital structure on firm’s value: Evidence from Bangladesh. Business and Economic Horizons, 3(3), 5–18.

Denziana, Angrita dan Eilien Delicia Yunggo. (2017). Pengaruh Profitabilitas, Struktur Aktiva Dan Ukuran Perusahaan Terhadap Struktur Modal Pada Perusahaan Real Estate and Property Yang Terdaftar Di Bursa Efek Indonesia Tahun 2015, Jurnal Akuntansi dan Keuangan. Vol.8. No.1.

Ghozali, Imam, (2016), Aplikasi analisis Multivariete dengan dengan program IBM SPSS ( Edisi 8),cetakan ke VIII. Semarang; Bada penerbit Universitas Diponegoro

Indrajaya, G, Herlin, & Setiadi, R, (2011), Pengaruh Struktur Aktiva, Ukuran Perusahaan, Tingkat Pertumbuhan, Profitabilitas dan Risiko Bisnis Terhadap Struktur Modal: Studi Empiris Pada Perusahaan Sektor Pertambanangan yang Listing Di Bursa Efek Indonesia Periode 2004-2007, Jurnal Ilmiah Akuntansi, 2(6), 14–36.

Kanita, Ghia Ghaida, (2014), Pengaruh Struktur Aktiva dan Profitabilitas Terhadap Struktur Modal Perusahaan Makanan Dan Minuman, Jurnal Trikonomika, Vol 13, no 2, Hlm. 127 – 135.

Lisa, Oyong, 2016, Determinants Distribution of Financing and the Implications to Profitability: Empirical Study on Cooperative Sharia Baitul Maal wa Tamwil (BMT) in Indonesia. Asian Journal of Accounting Research, 1 (2),44-51.

Putri, M. E. D, (2012), Pengaruh Profitabilitas, Struktur Aktiva, dan Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen, 1(1), 1–10.

Riyanto, Bambang, (2011), Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE.

Widyaningrum, Yunita (2015), Pengaruh Profitabilitas, Struktur Aktiva Dan ukuran Perusahaan terhadap struktur modal perusahaan makanan dan minuman. Jurnal Manajemen, Universitas Negeri Yogyakarta

Wijaya, I. P. A. S., & Utama, I. M. K., (2014), Pengaruh Profitabilitas, Struktur Aset, dan Pertumbuhan Penjualan terhadap Struktur Modal serta Harga Saham. Jurnal Akuntansi Universitas Udayana, 6(3), 514–530. Yat-Hung Chiang, Eddie W.L. Cheng, Patrick T.I. Lam, (2010), Epistemology of capital structure decisions by

building contractors in Hong Kong. Construction Innovation, 10 (3), 329 – 345