LAMPIRAN 1.HASIL WAWANCARA

DENGAN EKSEKUTIF/MANAJER PEMASARAN

PT.LIPPO GENERAL INSURANCE, TBK

1. Bagaimana kegiatan pemasaran yang anda lakukan di PT.Lippo General Insurance,Tbk saat ini ?

Saat ini kita lebih memfokuskan kegiatan pemasaran perusahaan pada penjualan produk retail dimana kita menggunakan channel agen untuk memasarkan produk dan peningkatan pelayanan dan benefit bagi tertanggung pada saat terjadi klaim.

2. Apakah PT.Lippo General Insurance,Tbk sudah memiliki sistem informasi yang mendukung anda dalam menyediakan informasi-informasi pemasaran yang anda butuhkan ?

Belum ada, saat ini informasi pemasaran yang tersedia di perusahaan masih dalam bentuk excel dimana data-data tersebut masih cukup sulit untuk dianalisis karena tampilannya yang tidak dynamic.

3. Informasi-informasi apa sajakah yang anda butuhkan untuk mendukung kegiatan pemasaran pada PT.Lippo General Insurance,Tbk ?

Semua informasi yang berkaitan dengan pemasaran baik itu internal seperti informasi penjualan, informasi promosi, efektifitas penjualan dan eksternal seperti informasi tentang pesaing dan pasar.

4. Apakah dengan adanya sistem informasi pemasaran dapat membantu anda dalam melakukan kegiatan pemasaran lebih baik ?

Tentu saja, dengan adanya sistem informasi pemasaran yang terpadu akan sangat memudahkan bagi saya untuk mendapatkan informasi-informasi pemasaran yang akurat baik internal maupun eksternal perusahaan.

LAMPIRAN 2

HASIL KUESIONER PEMBOBOTAN FAKTOR INTERNAL PT.LIPPO GENERAL INSURANCE, TBK

No. Keterangan

Yang lebih

berpengaruh Bobot

1 A Tingkat likuiditas yang cukup tinggi X 5

B Mempunyai corporate image yang telah dikenal baik

2 A Tingkat likuiditas yang cukup tinggi

B Hubungan baik dengan para reasuransi luar negeri yang ternama X 6

3 A Tingkat likuiditas yang cukup tinggi X 5

B Memiliki kerja sama yang baik dengan mitra-mitra perusahaan

4 A Tingkat likuiditas yang cukup tinggi

B Memiliki service center yang mendukung penyediaan layanan X 4

5 A Tingkat likuiditas yang cukup tinggi X 5

B Besarnya klaim dan pendapatan premi yang belum seimbang

6 A Tingkat likuiditas yang cukup tinggi

B Pengembangan kualitas SDM yang belum optimal X 3

7 A Tingkat likuiditas yang cukup tinggi X 4

B Sistem IT perusahaan belum dapat menampilkan report

8 A Tingkat likuiditas yang cukup tinggi X 5

B Kurangnya gencarnya promosi yang dilakukan melalui media massa

9 A Tingkat likuiditas yang cukup tinggi

B Kantor cabang yang belum banyak X 3

10 A Mempunyai corporate image yang telah dikenal baik

B Hubungan baik dengan para reasuransi luar negeri yang ternama X 6

11 A Mempunyai corporate image yang telah dikenal baik

B Memiliki kerja sama yang baik dengan mitra-mitra perusahaan X 5

12 A Mempunyai corporate image yang telah dikenal baik X 4

B Memiliki service center yang mendukung penyediaan layanan

13 A Mempunyai corporate image yang telah dikenal baik

B Besarnya klaim dan pendapatan premi yang belum seimbang X 5

14 A Mempunyai corporate image yang telah dikenal baik

B Pengembangan kualitas SDM yang belum optimal X 6

15 A Mempunyai corporate image yang telah dikenal baik

B Sistem IT perusahaan belum dapat menampilkan report X 4

16 A Mempunyai corporate image yang telah dikenal baik X 5

17 A Mempunyai corporate image yang telah dikenal baik

B Kantor cabang yang belum banyak X 3

18 A Hubungan baik dengan para reasuransi luar negeri yang ternama X 6

B Memiliki kerja sama yang baik dengan mitra-mitra perusahaan

19 A Hubungan baik dengan para reasuransi luar negeri yang ternama X 6

B Memiliki service center yang mendukung penyediaan layanan

20 A Hubungan baik dengan para reasuransi luar negeri yang ternama X 6

B Besarnya klaim dan pendapatan premi yang belum seimbang

21 A Hubungan baik dengan para reasuransi luar negeri yang ternama

B Pengembangan kualitas SDM yang belum optimal X 4

22 A Hubungan baik dengan para reasuransi luar negeri yang ternama

B Sistem IT perusahaan belum dapat menampilkan report X 6

23 A Hubungan baik dengan para reasuransi luar negeri yang ternama X 5

B Kurangnya gencarnya promosi yang dilakukan melalui media massa

24 A Hubungan baik dengan para reasuransi luar negeri yang ternama X 5

B Kantor cabang yang belum banyak

25 A Memiliki kerja sama yang baik dengan mitra-mitra perusahaan

B Memiliki service center yang mendukung penyediaan layanan X 5

26 A Memiliki kerja sama yang baik dengan mitra-mitra perusahaan X 4

B Besarnya klaim dan pendapatan premi yang belum seimbang

27 A Memiliki kerja sama yang baik dengan mitra-mitra perusahaan X 5

B Pengembangan kualitas SDM yang belum optimal

28 A Memiliki kerja sama yang baik dengan mitra-mitra perusahaan

B Sistem IT perusahaan belum dapat menampilkan report X 3

29 A Memiliki kerja sama yang baik dengan mitra-mitra perusahaan X 4

B Kurangnya gencarnya promosi yang dilakukan melalui media massa

30 A Memiliki kerja sama yang baik dengan mitra-mitra perusahaan

B Kantor cabang yang belum banyak X 4

31 A Memiliki service center yang mendukung penyediaan layanan X 5

B Besarnya klaim dan pendapatan premi yang belum seimbang

32 A Memiliki service center yang mendukung penyediaan layanan

B Pengembangan kualitas SDM yang belum optimal X 5

33 A Memiliki service center yang mendukung penyediaan layanan

B Sistem IT perusahaan belum dapat menampilkan report X 4

34 A Memiliki service center yang mendukung penyediaan layanan X 3

B Kurangnya gencarnya promosi yang dilakukan melalui media massa

35 A Memiliki service center yang mendukung penyediaan layanan X 5

36 A Besarnya klaim dan pendapatan premi yang belum seimbang

B Pengembangan kualitas SDM yang belum optimal X 5

37 A Besarnya klaim dan pendapatan premi yang belum seimbang X 6

B Sistem IT perusahaan belum dapat menampilkan report

38 A Besarnya klaim dan pendapatan premi yang belum seimbang

B Kurangnya gencarnya promosi yang dilakukan melalui media massa X 6

39 A Besarnya klaim dan pendapatan premi yang belum seimbang X 6

B Kantor cabang yang belum banyak

40 A Pengembangan kualitas SDM yang belum optimal X 4

B Sistem IT perusahaan belum dapat menampilkan report

41 A Pengembangan kualitas SDM yang belum optimal X 3

B Kurangnya gencarnya promosi yang dilakukan melalui media massa

42 A Pengembangan kualitas SDM yang belum optimal X 5

B Kantor cabang yang belum banyak

43 A Sistem IT perusahaan belum dapat menampilkan report X 3

B Kurangnya gencarnya promosi yang dilakukan melalui media massa

44 A Sistem IT perusahaan belum dapat menampilkan report X 4

B Kantor cabang yang belum banyak

45 A Kurangnya gencarnya promosi yang dilakukan melalui media massa

LAMPIRAN 3

HASIL KUESIONER PEMBOBOTAN FAKTOR EKSTERNAL PT.LIPPO GENERAL INSURANCE, TBK

No. Keterangan

Yang lebih

berpengaruh Bobot

1 A Kebijakan pemerintah dalam menaikkan rate asuransi

B Masih banyaknya aset/properti di Indonesia yang belum diasuransikan X 4

2 A Kebijakan pemerintah dalam menaikkan rate asuransi

B Adanya peluang berkolaborasi dengan perusahaan grup di luar negeri X 5

3 A Kebijakan pemerintah dalam menaikkan rate asuransi X 3

B Semakin banyaknya transaksi pembelian yang dilakukan secara kredit

4 A Kebijakan pemerintah dalam menaikkan rate asuransi

B Banyak organisasi yang membutuhkan asuransi dalam skala corporate X 3

5 A Kebijakan pemerintah dalam menaikkan rate asuransi X 4

B Semakin sulit mencari dukungan dari para reasuransi

6 A Kebijakan pemerintah dalam menaikkan rate asuransi X 5

B Adanya perang diskon

7 A Kebijakan pemerintah dalam menaikkan rate asuransi X 5

B Banyaknya pesaing di industri yang sama

8 A Kebijakan pemerintah dalam menaikkan rate asuransi

B Banyaknya agen/broker yang saling berkompetisi X 4

9 A Kebijakan pemerintah dalam menaikkan rate asuransi

B Banyaknya bencana alam yang terjadi belakangan ini X 3

10 A Masih banyaknya aset/properti di Indonesia yang belum diasuransikan

B Adanya peluang berkolaborasi dengan perusahaan grup di luar negeri X 4

11 A Masih banyaknya aset/properti di Indonesia yang belum diasuransikan

B Semakin banyaknya transaksi pembelian yang dilakukan secara kredit X 5

12 A Masih banyaknya aset/properti di Indonesia yang belum diasuransikan

B Banyak organisasi yang membutuhkan asuransi dalam skala corporate X 3

13 A Masih banyaknya aset/properti di Indonesia yang belum diasuransikan

B Semakin sulit mencari dukungan dari para reasuransi X 6

14 A Masih banyaknya aset/properti di Indonesia yang belum diasuransikan

B Adanya perang diskon X 5

15 A Masih banyaknya aset/properti di Indonesia yang belum diasuransikan

B Banyaknya pesaing di industri yang sama X 5

16 A Masih banyaknya aset/properti di Indonesia yang belum diasuransikan

36 A Semakin sulit mencari dukungan dari para reasuransi X 6

B Adanya perang diskon

37 A Semakin sulit mencari dukungan dari para reasuransi

B Banyaknya pesaing di industri yang sama X 6

38 A Semakin sulit mencari dukungan dari para reasuransi X 6

B Banyaknya agen/broker yang saling berkompetisi

39 A Semakin sulit mencari dukungan dari para reasuransi

B Banyaknya bencana alam yang terjadi belakangan ini X 4

40 A Adanya perang diskon

B Banyaknya pesaing di industri yang sama X 6

41 A Adanya perang diskon

B Banyaknya agen/broker yang saling berkompetisi X 6

42 A Adanya perang diskon

B Banyaknya bencana alam yang terjadi belakangan ini X 3

43 A Banyaknya pesaing di industri yang sama X 5

B Banyaknya agen/broker yang saling berkompetisi

44 A Banyaknya pesaing di industri yang sama X 5

B Banyaknya bencana alam yang terjadi belakangan ini

45 A Banyaknya agen/broker yang saling berkompetisi

17 A Masih banyaknya aset/properti di Indonesia yang belum diasuransikan

B Banyaknya bencana alam yang terjadi belakangan ini X 3

18 A Adanya peluang berkolaborasi dengan perusahaan grup di luar negeri X 5

B Semakin banyaknya transaksi pembelian yang dilakukan secara kredit

19 A Adanya peluang berkolaborasi dengan perusahaan grup di luar negeri X 4

B Banyak organisasi yang membutuhkan asuransi dalam skala corporate

20 A Adanya peluang berkolaborasi dengan perusahaan grup di luar negeri

B Semakin sulit mencari dukungan dari para reasuransi X 6

21 A Adanya peluang berkolaborasi dengan perusahaan grup di luar negeri

B Adanya perang diskon X 5

22 A Adanya peluang berkolaborasi dengan perusahaan grup di luar negeri

B Banyaknya pesaing di industri yang sama X 6

23 A Adanya peluang berkolaborasi dengan perusahaan grup di luar negeri

B Banyaknya agen/broker yang saling berkompetisi X 5

24 A Adanya peluang berkolaborasi dengan perusahaan grup di luar negeri X 4

B Banyaknya bencana alam yang terjadi belakangan ini

25 A Semakin banyaknya transaksi pembelian yang dilakukan secara kredit

B Banyak organisasi yang membutuhkan asuransi dalam skala corporate X 3

26 A Semakin banyaknya transaksi pembelian yang dilakukan secara kredit

B Semakin sulit mencari dukungan dari para reasuransi X 5

27 A Semakin banyaknya transaksi pembelian yang dilakukan secara kredit

B Adanya perang diskon X 5

28 A Semakin banyaknya transaksi pembelian yang dilakukan secara kredit

B Banyaknya pesaing di industri yang sama X 5

29 A Semakin banyaknya transaksi pembelian yang dilakukan secara kredit

B Banyaknya agen/broker yang saling berkompetisi X 5

30 A Semakin banyaknya transaksi pembelian yang dilakukan secara kredit

B Banyaknya bencana alam yang terjadi belakangan ini X 3

31 A Banyak organisasi yang membutuhkan asuransi dalam skala corporate

B Semakin sulit mencari dukungan dari para reasuransi X 5

32 A Banyak organisasi yang membutuhkan asuransi dalam skala corporate

B Adanya perang diskon X 5

33 A Banyak organisasi yang membutuhkan asuransi dalam skala corporate

B Banyaknya pesaing di industri yang sama X 6

34 A Banyak organisasi yang membutuhkan asuransi dalam skala corporate

B Banyaknya agen/broker yang saling berkompetisi X 6

35 A Banyak organisasi yang membutuhkan asuransi dalam skala corporate

W 5 0 .3 0 .3 5 0 .4 5 6 5 4 0 .3 1 .0 2 7 .3 W 4 5 5 5 4 3 0.6 3 3 1.0 3 3 2 .6 W 3 4 0.4 0.6 0.3 .40 6 4 1.0 0.3 0.4 1 7 .4 W 2 0 .3 0 .6 0 .4 5 0 .5 0 .5 1 .0 0.4 0 .3 0 .5 9 .5 W 1 5 0.5 6 4 5 1.0 5 0.6 6 0.6 3 3 .7 S 5 0 .4 4 6 0 .5 1 .0 0.5 5 4 0 .3 0 .5 2 2 .2 S 4 5 0 .5 6 1 .0 5 0 .4 0 .5 3 0 .4 4 2 5 .8 S 3 0 .6 0 .6 1 .0 0.6 0 .6 0 .6 4 6 0 .5 0 .5 1 5 .0 S 2 5 1 .0 6 5 0 .4 5 6 4 0 .5 3 3 5 .9 S 1 1 .0 0.5 6 0 .5 4 0 .5 3 0 .4 0 .5 3 1 9 .4 F a k to r In te rn a l P T .L G I T in g k at L ik u id it as y an g cu k u p ti n g g i M em p u n y ai co rp o ra te im ag e y an g te la h d ik en al b ai k H u b u n g an b ai k d en g an p ar a re as u ra n si lu ar n eg er i te rn am a M em il ik i k er ja sa m a y an g b ai k d en g an m it ra p er u sa h aa n M em il ik i se rv ic e ce n te r y an g m en d u k u n g p en y ed ia an la y an an B es ar n y a k al im d an p en d ap at an p re m i b el u m se im b an g P en g em b an g an k u al it as S D M b el u m o p ti m al S is te m IT p er u sa h aa n b el u m d ap at m en am p il k an re p o rt K u ra n g g re n ca rn y a p ro m o si y an g d il ak u k an m el al u i m ed ia m as sa K an to r ca b an g y an g b el u m b an y ak T o ta l N o . S 1 S 2 S 3 S 4 S 5 W 1 W 2 W 3 W 4 W 5 L A M P IR A N 4 .T A B E L P E N E N T U A N B O B O T F A K T O R IN T E R N A L P T .L IP P O G E N E R A L IN S U R A N C E ,T B K

B o b o t 1 .0 8 5 5 0 0 .3 9 7 7 3 1 .1 0 2 3 4 0 .3 4 6 7 9 0 .5 0 7 3 5 1 .3 6 9 3 1 0 .8 3 6 6 2 2 .0 1 0 9 6 1 .2 2 9 1 1 1 .1 1 4 2 4 1 0 T 5 0 .0 2 4 1 9 0 .0 2 4 1 9 0 .3 2 2 5 8 0 .0 2 4 1 9 0 .0 2 4 1 9 0 .0 3 2 2 5 0 .0 2 4 1 9 0 .4 0 3 2 2 0 .0 4 0 3 2 0 .0 8 0 6 4 1 T 4 0 .0 1 9 9 0 .0 2 4 8 7 0 .0 2 4 8 7 0 .0 2 4 8 7 0 .0 2 9 8 5 0 .2 9 8 5 0 0 .0 2 9 8 5 0 .2 4 8 7 5 0 .0 4 9 7 5 0 .2 4 8 7 5 1 T 3 0 .4 8 0 7 6 0 .0 4 8 0 7 0 .0 5 7 6 9 0 .0 4 8 0 7 0 .0 5 7 6 9 0 .0 5 7 6 9 0 .0 5 7 6 9 0 .0 9 6 1 5 0 .0 4 8 0 7 0 .0 4 8 0 7 1 T 2 0 .1 7 2 4 1 0 .0 1 7 2 4 0 .0 1 7 2 4 0 .0 1 7 2 4 0 .0 1 7 2 4 0 .2 0 6 8 9 0 .0 3 4 4 8 0 .2 0 6 8 9 0 .2 0 6 8 9 0 .1 0 3 4 4 1 T 1 0 .2 1 7 3 9 0 .0 3 2 6 0 0 .0 3 2 6 0 0 .0 2 7 1 7 0 .0 2 7 1 7 0 .0 5 4 3 4 0 .0 3 2 6 0 0 .3 2 6 0 8 0 .0 3 2 6 0 0 .2 1 7 3 9 1 O 5 0 .0 0 9 7 0 0 .0 0 9 7 0 0 .1 2 9 4 0 .0 0 9 7 0 0 .0 3 2 3 6 0 .1 6 1 8 1 0 .1 6 1 8 1 0 .1 9 4 1 7 0 .1 9 4 1 7 0 .0 9 7 0 8 1 O 4 0 .0 8 4 5 0 0 .0 1 4 0 8 0 .1 4 0 8 4 0 .0 2 8 1 6 0 .0 8 4 5 0 0 .1 4 0 8 4 0 .1 4 0 8 4 0 .1 4 0 8 4 0 .1 4 0 8 4 0 .0 8 4 5 0 1 O 3 0 .0 1 9 8 4 0 .0 1 5 8 7 0 .0 3 9 6 8 0 .0 1 9 8 4 0 .0 1 5 8 7 0 .2 3 8 0 9 0 .1 9 8 4 1 0 .2 3 8 0 9 0 .1 9 8 4 1 0 .0 1 5 8 7 1 O 2 0 .0 1 0 6 9 0 .0 2 6 7 3 0 .1 0 6 9 5 0 .1 3 3 6 9 0 .0 8 0 2 1 0 .1 6 0 4 2 0 .1 3 3 6 9 0 .1 3 3 6 9 0 .1 3 3 6 9 0 .0 8 0 2 1 1 O 1 0 .0 4 6 0 8 3 0 .1 8 4 3 3 2 0 .2 3 0 4 1 5 0 .0 1 3 8 2 5 0 .1 3 8 2 4 9 0 .0 1 8 4 3 3 0 .0 2 3 0 4 1 0 .0 2 3 0 4 1 0 .1 8 4 3 3 2 0 .1 3 8 2 4 9 1 F a k to r E k st er n a l P T .L G I K eb ij ak an p em er in ta h d al am m en ai k k an ra te as u ra n si M as ih b an y ak n y a as se t/ p ro p er ty d i In d o n es ia y an g b el u m d ia su ra n si k an A d an y a p el u an g b er k o la b o ra si d en g an p er u sa h aa n g ru p d i lu ar n eg er i S em ak in b an y ak n y a tr an sa k si p em b el ia n y an g d il ak u k an se ca ra k re d it B an y ak o rg an is as i y an g m em b u tu h k an as u ra n si d al am sk al a co rp o ra te S em ak in su li t m en ca ri d u k u n g an d ar i p ar a re as u ra n si A d an y a p er an g d is k o n B an y ak n y a p es ai n g d i in d u st ri y an g sa m a B an y ak n y a ag en /b ro k er y an g sa li n g b er k o m p et is i B an y ak n y a b en ca n a al am y an g te rj ad i b el ak an g an in i T o ta l N o . O 1 O 2 O 3 O 4 O 5 T 1 T 2 T 3 T 4 T 5 L A M P IR A N 5 . T A B E L P E N E N T U A N B O B O T F A K T O R E K S T E R N A L P T .L IP P O G E N E R A L IN S U R A N C E ,T B K

B o b o t 1 .0 1 6 8 3 0 .5 5 8 5 3 1 .6 3 7 0 5 1 .0 6 5 9 3 0 .9 9 5 3 3 0 .9 0 8 3 9 1 .5 9 1 7 3 1 .1 8 4 4 2 0 .3 7 0 5 7 0 .6 7 1 1 7 1 0 W 5 0 .0 1 0 9 8 0 .0 1 0 9 8 0 .1 8 3 1 5 0 .0 1 4 6 5 0 .1 8 3 1 5 0 .2 1 9 7 8 0 .1 8 3 1 5 0 .1 4 6 5 2 0 .0 1 0 9 8 0 .0 3 6 6 3 1 W 4 0 .1 5 3 3 7 0 .1 5 3 3 7 0 .1 5 3 3 7 0 .1 2 2 6 9 0 .0 9 2 0 2 0 .0 1 8 4 0 0 .0 9 2 0 2 0 .0 9 2 0 2 0 .0 3 0 6 7 0 .0 9 2 0 2 1 W 3 0 .2 2 9 8 8 0 .0 2 2 9 8 0 .0 3 4 4 8 0 .0 1 7 2 4 0 .0 2 2 9 8 0 .3 4 4 8 2 0 .2 2 9 8 8 0 .0 5 7 4 7 0 .0 1 7 2 4 0 .0 2 2 9 8 1 W 2 0 .0 3 1 5 7 0 .0 6 3 1 5 0 .0 4 2 1 0 0 .5 2 6 3 1 0 .0 5 2 6 3 0 .0 5 2 6 3 0 .1 0 5 2 6 0 .0 4 2 1 0 0 .0 3 1 5 7 0 .0 5 2 6 3 1 W 1 0 .1 4 8 3 6 0 .0 1 4 8 3 0 .1 7 8 0 4 0 .1 1 8 6 9 0 .1 4 8 3 6 0 .0 2 9 6 7 0 .1 4 8 3 6 0 .0 1 7 8 0 0 .1 7 8 0 4 0 .0 1 7 8 0 1 S 5 0 .0 1 8 0 1 0 .1 8 0 1 8 0 .2 7 0 2 7 0 .0 2 2 5 2 0 .0 4 5 0 4 0 .0 2 2 5 2 0 .2 2 5 2 2 0 .1 8 0 1 8 0 .0 1 3 5 1 0 .0 2 2 5 2 1 S 4 0 .1 9 3 7 9 0 .0 1 9 3 8 0 .2 3 2 5 5 0 .0 3 8 7 6 0 .1 9 3 7 9 0 .0 1 5 5 0 0 .0 1 9 3 8 0 .1 1 6 2 7 0 .0 1 5 5 0 0 .1 5 5 0 3 1 S 3 0.0 4 0 .0 4 0 .0 6 6 6 6 0 .0 4 0 .0 4 0 .0 4 0 .2 6 6 6 6 0 .0 4 0 .0 3 3 3 3 0 .0 3 3 3 3 1 S 2 0 .1 3 9 2 7 0 .0 2 7 8 5 0 .1 6 7 1 3 0 .1 3 9 2 7 0 .0 1 1 1 4 0 .1 3 9 2 7 0 .1 6 7 1 3 0 .1 1 1 4 2 0 .0 1 3 9 2 0 .0 8 3 5 6 1 S 1 0 .0 5 1 5 4 0 .0 2 5 7 7 0 .3 0 9 2 7 0 .0 2 5 7 7 0 .2 0 6 1 8 0 .0 2 5 7 7 0 .1 5 4 6 3 0 .0 2 0 6 1 0 .0 2 5 7 7 0 .1 5 4 6 3 1 F a k to r In te r n a l P T .L G I T in g k at L ik u id it as y an g cu k u p ti n g g i M em p u n y ai co rp o ra te im ag e y an g te la h d ik en al b ai k H u b u n g an b ai k d en g an p ar a re as u ra n si lu ar n eg er i te rn am a M em il ik i k er ja sa m a y an g b ai k d en g an m it ra p er u sa h aa n M em il ik i se rv ic e ce n te r y an g m en d u k u n g p en y ed ia an la y an an B es ar n y a k al im d an p en d ap at an p re m i b el u m se im b an g P en g em b an g an k u al it as S D M b el u m o p ti m al S is te m IT p er u sa h aa n b el u m d ap at m en am p il k an re p o rt K u ra n g g re n ca rn y a p ro m o si y an g d il ak u k an m el al u i m ed ia m as sa K an to r ca b an g y an g b el u m b an y ak T o ta l N o . S 1 S 2 S 3 S 4 S 5 W 1 W 2 W 3 W 4 W 5 L A M P IR A N 6 .T A B E L N O R M A L IS A S I B O B O T F A K T O R IN T E R N A L P T .L IP P O G E N E R A L IN S U R A N C E ,T B K

B o b o t 1 .0 8 5 5 0 0 .3 9 7 7 3 1 .1 0 2 3 4 0 .3 4 6 7 9 0 .5 0 7 3 5 1 .3 6 9 3 1 0 .8 3 6 6 2 2 .0 1 0 9 6 1 .2 2 9 1 1 1 .1 1 4 2 4 1 0 T 5 0 .0 2 4 1 9 0 .0 2 4 1 9 0 .3 2 2 5 8 0 .0 2 4 1 9 0 .0 2 4 1 9 0 .0 3 2 2 5 0 .0 2 4 1 9 0 .4 0 3 2 2 0 .0 4 0 3 2 0 .0 8 0 6 4 1 T 4 0 .0 1 9 9 0 .0 2 4 8 7 0 .0 2 4 8 7 0 .0 2 4 8 7 0 .0 2 9 8 5 0 .2 9 8 5 0 0 .0 2 9 8 5 0 .2 4 8 7 5 0 .0 4 9 7 5 0 .2 4 8 7 5 1 T 3 0 .4 8 0 7 6 0 .0 4 8 0 7 0 .0 5 7 6 9 0 .0 4 8 0 7 0 .0 5 7 6 9 0 .0 5 7 6 9 0 .0 5 7 6 9 0 .0 9 6 1 5 0 .0 4 8 0 7 0 .0 4 8 0 7 1 T 2 0 .1 7 2 4 1 0 .0 1 7 2 4 0 .0 1 7 2 4 0 .0 1 7 2 4 0 .0 1 7 2 4 0 .2 0 6 8 9 0 .0 3 4 4 8 0 .2 0 6 8 9 0 .2 0 6 8 9 0 .1 0 3 4 4 1 T 1 0 .2 1 7 3 9 0 .0 3 2 6 0 0 .0 3 2 6 0 0 .0 2 7 1 7 0 .0 2 7 1 7 0 .0 5 4 3 4 0 .0 3 2 6 0 0 .3 2 6 0 8 0 .0 3 2 6 0 0 .2 1 7 3 9 1 O 5 0 .0 0 9 7 0 0 .0 0 9 7 0 0 .1 2 9 4 0 .0 0 9 7 0 0 .0 3 2 3 6 0 .1 6 1 8 1 0 .1 6 1 8 1 0 .1 9 4 1 7 0 .1 9 4 1 7 0 .0 9 7 0 8 1 O 4 0 .0 8 4 5 0 0 .0 1 4 0 8 0 .1 4 0 8 4 0 .0 2 8 1 6 0 .0 8 4 5 0 0 .1 4 0 8 4 0 .1 4 0 8 4 0 .1 4 0 8 4 0 .1 4 0 8 4 0 .0 8 4 5 0 1 O 3 0 .0 1 9 8 4 0 .0 1 5 8 7 0 .0 3 9 6 8 0 .0 1 9 8 4 0 .0 1 5 8 7 0 .2 3 8 0 9 0 .1 9 8 4 1 0 .2 3 8 0 9 0 .1 9 8 4 1 0 .0 1 5 8 7 1 O 2 0 .0 1 0 6 9 0 .0 2 6 7 3 0 .1 0 6 9 5 0 .1 3 3 6 9 0 .0 8 0 2 1 0 .1 6 0 4 2 0 .1 3 3 6 9 0 .1 3 3 6 9 0 .1 3 3 6 9 0 .0 8 0 2 1 1 O 1 0 .0 4 6 0 8 3 0 .1 8 4 3 3 2 0 .2 3 0 4 1 5 0 .0 1 3 8 2 5 0 .1 3 8 2 4 9 0 .0 1 8 4 3 3 0 .0 2 3 0 4 1 0 .0 2 3 0 4 1 0 .1 8 4 3 3 2 0 .1 3 8 2 4 9 1 F a k to r E k st er n a l P T .L G I K eb ij ak an p em er in ta h d al am m en ai k k an ra te as u ra n si M as ih b an y ak n y a as se t/ p ro p er ty d i In d o n es ia y an g b el u m d ia su ra n si k an A d an y a p el u an g b er k o la b o ra si d en g an p er u sa h aa n g ru p d i lu ar n eg er i S em ak in b an y ak n y a tr an sa k si p em b el ia n y an g d il ak u k an se ca ra k re d it B an y ak o rg an is as i y an g m em b u tu h k an as u ra n si d al am sk al a co rp o ra te S em ak in su li t m en ca ri d u k u n g an d ar i p ar a re as u ra n si A d an y a p er an g d is k o n B an y ak n y a p es ai n g d i in d u st ri y an g sa m a B an y ak n y a ag en /b ro k er y an g sa li n g b er k o m p et is i B an y ak n y a b en ca n a al am y an g te rj ad i b el ak an g an in i T o ta l N o . O 1 O 2 O 3 O 4 O 5 T 1 T 2 T 3 T 4 T 5 L A M P IR A N 7 .T A B E L N O R M A L IS A S I B O B O T F A K T O R E K S T E R N A L P T .L IP P O G E N E R A L IN S U R A N C E ,T B K

LAMPIRAN 8

KUESIONER RATING FAKTOR INTERNAL DAN EKSTERNAL PT.LIPPO GENERAL INSURANCE,TBK

Keterangan : Pengertian : Peringkat : SS = Sangat setuju = 4 S = Setuju = 3 KS = Kurang setuju = 2 TS = Tidak setuju = 1 No. Pertanyaan SS S KS TS

1 Dengan tingkat Risk Based Capital LGI sebesar

393,50% (ketentuan Menteri Keuangan minimal RBC = 120%), apakah anda setuju bahwa tingkat likuiditas perusahaan sudah cukup baik ?

2 Apakah nama baik perusahaan mempengaruhi

keputusan seseorang dalam membeli asuransi ?

3 Untuk meningkatkan kapasitas perusahaan, setujukah

anda bilamana LGI menjalin hubungan baik dengan para reasuransi ?

4 Apakah pelayanan yang diberikan oleh agen /

bengkel / broker LGI sudah baik?

5 Apakah Service Center LGI sudah memberikan

pelayanan yang terbaik ?

6 Apakah anda setuju dengan kebijakan perusahaan

untuk mencari lebih banyak pelanggan baru ketika jumlah klaim lebih besar daripada jumlah premi yang diterima perusahaan ?

7 Apakah pelayanan yang diberikan oleh perusahaan

sudah cukup memuaskan ?

8 Menurut anda, apakah sistem IT yang diterapkan LGI

sudah cukup baik?

9 Apakah anda sering menemukan iklan / promosi LGI

di media massa ?

10 Apakah kantor cabang LGI mudah ditemukan di

daerah sekitar anda ?

11 Menurut anda, dengan adanya kebijakan pemerintah

menaikkan rate asuransi, maka peluang yang dapat diraih perusahaan semakin besar ?

12 Apakah anda setuju bahwa dengan masih banyaknya

asset /property yang belum diasuransikan, maka peluang perusahaan untuk mendapatkan bisnis semakin besar ?

13 Apakah dukungan dari grup perusahaan (Lippo

Group) dibutuhkan dalam usaha pengembangan LGI ke skala internasional ?

14 Menurut anda, dengan adanya program-program KPR dan KKB yang terjadi saat ini turut berpengaruh bagi perkembangan LGI ?

15 Apakah produk-produk asuransi yang ditawarkan

LGI sudah cukup bervariasi dan inovatif ?

16 Dengan banyaknya bencana dan penurunan premi

yang cukup signifikan, maka untuk menjalin kerjasama dengan para Reasuransi semakin sulit. Setujukah Anda?

17 Apakah besarnya pemberian diskon sangat

berpengaruh dalam keputusan anda membeli asuransi ?

18 Apakah anda sering mendapatkan penawaran produk

asuransi dari perusahaan lain?

19 Apakah anda setuju bahwa semakin banyak broker di

industri yang sama, maka akan semakin tinggi persaingan untuk mencari bisnis ?

20 Apakah bencana alam yang sering terjadi belakangan

ini akan mempengaruhi kebijakan perusahaan asuransi ?

LAMPIRAN 9

TABEL HASIL PERHITUNGAN KUESIONER RATING FAKTOR INTERNAL DAN EKSTERNAL PT.LIPPO GENERAL INSURANCE, TBK

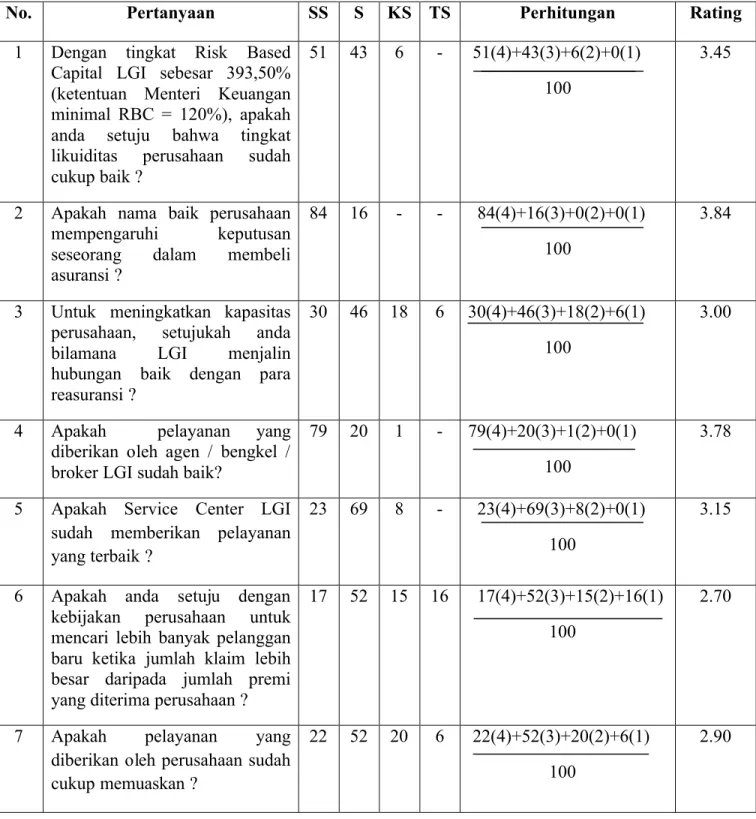

No. Pertanyaan SS S KS TS Perhitungan Rating

1 Dengan tingkat Risk Based

Capital LGI sebesar 393,50% (ketentuan Menteri Keuangan minimal RBC = 120%), apakah

anda setuju bahwa tingkat

likuiditas perusahaan sudah

cukup baik ?

51 43 6 - 51(4)+43(3)+6(2)+0(1)

100

3.45

2 Apakah nama baik perusahaan

mempengaruhi keputusan

seseorang dalam membeli

asuransi ?

84 16 - - 84(4)+16(3)+0(2)+0(1)

100

3.84

3 Untuk meningkatkan kapasitas

perusahaan, setujukah anda

bilamana LGI menjalin

hubungan baik dengan para reasuransi ?

30 46 18 6 30(4)+46(3)+18(2)+6(1)

100

3.00

4 Apakah pelayanan yang

diberikan oleh agen / bengkel / broker LGI sudah baik?

79 20 1 - 79(4)+20(3)+1(2)+0(1)

100

3.78

5 Apakah Service Center LGI

sudah memberikan pelayanan yang terbaik ?

23 69 8 - 23(4)+69(3)+8(2)+0(1)

100

3.15

6 Apakah anda setuju dengan

kebijakan perusahaan untuk

mencari lebih banyak pelanggan baru ketika jumlah klaim lebih besar daripada jumlah premi yang diterima perusahaan ?

17 52 15 16 17(4)+52(3)+15(2)+16(1)

100

2.70

7 Apakah pelayanan yang

diberikan oleh perusahaan sudah cukup memuaskan ?

22 52 20 6 22(4)+52(3)+20(2)+6(1)

100

8 Menurut anda, apakah sistem IT yang diterapkan LGI sudah cukup baik?

11 47 27 15 11(4)+47(3)+27(2)+15(1)

100

2.54

9 Apakah anda sering menemukan

iklan / promosi LGI di media massa ?

23 32 37 8 23(4)+32(3)+37(2)+8(1)

100

2.70

10 Apakah kantor cabang LGI

mudah ditemukan di daerah sekitar anda ?

35 48 17 - 35(4)+48(3)+17(2)+0(1)

100

3.18

11 Menurut anda, dengan adanya

kebijakan pemerintah menaikkan rate asuransi, maka peluang yang dapat diraih perusahaan semakin besar ?

12 60 19 9 12(4)+60(3)+19(2)+9(1)

100

2.94

12 Apakah anda setuju bahwa

dengan masih banyaknya asset

/property yang belum

diasuransikan, maka peluang

perusahaan untuk mendapatkan bisnis semakin besar ?

42 26 24 18 42(4)+26(3)+24(2)+18(1)

100

3.02

13 Apakah dukungan dari grup

perusahaan (Lippo Group)

dibutuhkan dalam usaha

pengembangan LGI ke skala internasional ?

37 41 16 6 37(4)+41(3)+16(2)+6(1)

100

3.09

14 Menurut anda, dengan adanya

program-program KPR dan

KKB yang terjadi saat ini turut berpengaruh bagi perkembangan LGI ?

33 59 8 - 33(4)+59(3)+8(2)+0(1)

100

3.25

15 Apakah produk-produk asuransi

yang ditawarkan LGI sudah cukup bervariasi dan inovatif ?

39 28 17 16 39(4)+28(3)+17(2)+16(1)

100

3.90

16 Dengan banyaknya bencana dan

penurunan premi yang cukup

16 44 36 4 16(4)+44(3)+36(2)+4(1)

100

signifikan, maka untuk menjalin

kerjasama dengan para

Reasuransi semakin sulit.

Setujukah Anda?

17 Apakah besarnya pemberian

diskon sangat berpengaruh

dalam keputusan anda membeli asuransi ?

52 37 6 5 52(4)+37(3)+6(2)+5(1)

100

3.36

18 Apakah anda sering

mendapatkan penawaran produk asuransi dari perusahaan lain?

14 65 18 3 14(4)+65(3)+18(2)+3(1)

100

2.90

19 Apakah anda setuju bahwa

semakin banyak broker di

industri yang sama, maka akan semakin tinggi persaingan untuk mencari bisnis ?

39 58 3 - 39(4)+58(3)+3(2)+0(1)

100

3.36

20 Apakah bencana alam yang

sering terjadi belakangan ini akan mempengaruhi kebijakan perusahaan asuransi ?

37 48 11 4 37(4)+48(3)+11(2)+4(1)

100

LAMPIRAN 10

NOTASI-NOTASI UML YANG DIGUNAKAN

Class Diagram

Tabel L.1 Notasi yang digunakan dalam Class Diagram Class

Menjelaskan kumpulan objek dengan struktur, behavior, dan relationship yang serupa. Class ini terbagi menjadi tiga bagian yaitu, nama class di bagian atas, attribute di bagian tengah, dan operasi di bagian bawah.

Association

Association menggambarkan adanya hubungan antara dua class atau lebih.

Multiplicity

Penempatan notasi multiplicity ini dekat akhir dari asosiasi. Simbol-simbol ini mengindikasikan sejumlah instance dari suatu class yang terhubung ke satu instance dari class lain. Generalization

Sering juga disebut “adalah sebuah”. Ini mengacu pada sebuah hubungan antara dua class di mana satu class merupakan versi khusus dari yang lain.

Composition dan Aggregation

Composition adalah tipe khusus dari aggregation yang menunjukkan hubungan yang kuat antara “the whole” class dan “the part” class lainnya. Composition digambarkan dengan wajik terisi.

State Chart Diagram

Tabel L.2 Notasi yang digunakan dalam State Chart Diagram States

States menggambarkan situasi selama hidup sebuah objek. Transition

Sebuah gambar anak panah menggambarkan path antara states yang berbeda dari sebuah objek.

Initial states

Menggambarkan status dari sebuah objek sebelum peristiwa apapun termasuk diagram yang melakukannya.

Final states

Menggambarkan penyelesaian aktivitas di dalam penutupan status atau status tindakan.

Use case Diagram

Tabel L.3 Notasi yang digunakan dalam Use case Diagram System boundary

System boundary adalah suatu batas yang mengelilingi use case yang menandai adanya sistem itu.

Actor

Menggambarkan suatu peran yang berhubungan dengan sistem atau mewakili suatu peran yang dimainkan oleh suatu objek di luar.

Use case

Menggambarkan satu set peristiwa yang terjadi ketika actor menggunakan suatu sistem untuk melengkapi suatu proses. Relationship

Menggambarkan hubungan antara actor dengan sebuah use case dengan garis yang sederhana.

Sequence Diagram

Tabel L. 4 Notasi yang digunakan dalam Sequence Diagram Class roles

Class roles menggambarkan langkah sebuah objek dalam suatu konteks.

Activation

Activation boxes menggambarkan waktu dari sebuah objek dalam menyelesaikan sebuah tugas.

Object Lifeline

Digambarkan sebagai garis vertikal putus-putus dan berfungsi mewakili keberadaan suatu objek selama suatu periode tertentu.

Message

Digambarkan sebagai sebuah anak panah di antara lifeline dua objek.

X

Destruction of an objectNavigation Diagram

Tabel L.5 Notasi yang digunakan dalam Navigation Diagram State dengan icon untuk user interface

State transition antara windows dengan trigger action.

Initial State

Component Diagram

Tabel L.6 Notasi yang digunakan dalam Component Diagram

<<Component>>

Component dengan content (isi)

Dependency

Hubungan antara dua elemen yang mengindikasikan bahwa perubahan kepada sumber elemen dapat menyebabkan perubahan dalam terget elemen.

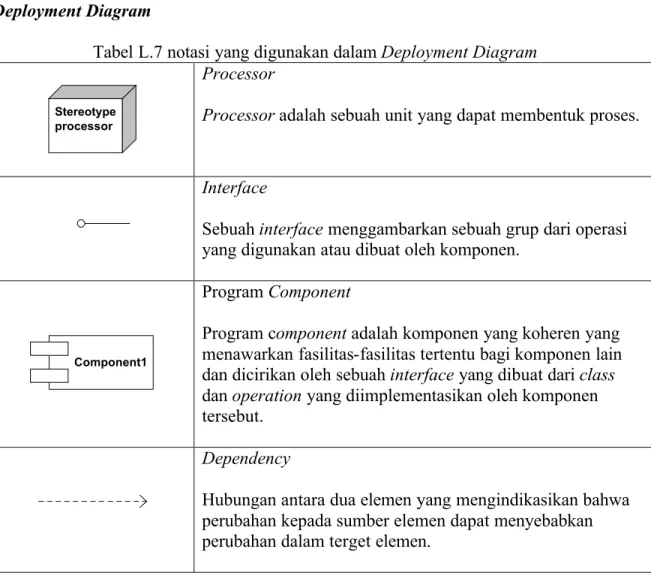

Deployment Diagram

Tabel L.7 notasi yang digunakan dalam Deployment Diagram

Stereotype processor

Processor

Processor adalah sebuah unit yang dapat membentuk proses.

Interface

Sebuah interface menggambarkan sebuah grup dari operasi yang digunakan atau dibuat oleh komponen.

Component1

Program Component

Program component adalah komponen yang koheren yang menawarkan fasilitas-fasilitas tertentu bagi komponen lain dan dicirikan oleh sebuah interface yang dibuat dari class dan operation yang diimplementasikan oleh komponen tersebut.

Dependency

Hubungan antara dua elemen yang mengindikasikan bahwa perubahan kepada sumber elemen dapat menyebabkan perubahan dalam terget elemen.