FAKTOR-FAKTOR YANG MEMPENGARUHI KEMUNGKINAN PERUSAHAAN MEMILIH METODE NILAI WAJAR UNTUK PROPERTI

INVESTASI

ARIA FARAHMITA SYLVIA VERONICA SIREGAR

Pasca Sarjana Ilmu Akuntansi, Fakultas Ekonomi Universitas Indonesia

Abstract

The purpose of this research is to examine factors that motivate companies in selecting method to record their investment properties, after the implementation of PSAK No. 13 (2007). Research conducted on companies listed in Indonesia Stock Exchange period 2008-2011. The hypotheses were tested using binomial logistic regression. The research resultis consistent with the motivation to protect creditors through the choice of more conservative accounting methods. The results indicate that it is less likelythat company with high leverage will choose fair value method. Additionally, this research proves that the motivation to reduce information asymmetry is associated with the choice of fair value method, whereas opportunistic motivation is not associated with the choice of fair value method. Additional findings show that companies in the property industry will be less likely to choose the fair value method. This is consistent with political cost hypothesis, i.e. the company in the property industry avoid potential increase in tax burden due to increase in fair value.

1. Pendahuluan

Riset ini dimotivasi oleh terbitnya PSAK No. 13 tentang Properti Investasi yang

disahkan oleh Dewan Standar Akuntansi Keuangan (DSAK) sebagai badan penyusun

standar akuntansi di Indonesia, pada 29 Mei 2007. PSAK ini berlaku efektif sejak

tanggal 1 Januari 2008. PSAK No. 13 merupakan salah satu PSAK yang menjadi

tonggak dimulainya program konvergensi IFRS di Indonesia. Selain dapat

menggunakan biaya historis (cost), PSAK No. 13 (2007) memberikan alternatif

pengukuran menggunakan metode nilai wajar (fair value). Sebelumnya, perlakuan

akuntansi untuk properti investasi diatur dalam PSAK No. 13 (1994) tentang Akuntansi

untuk Investasi, yang hanya membolehkan metode pengukuran menggunakan biaya

historis tanpa didepresiasi. Adopsi IFRS kedalam PSAK No. 13 (2007) merupakan

peluang riset yang unik karena perubahan yang bersifat signifikan dengan munculnya

lebih dari satualternatif pengukuran serta meningkatnya ketentuan mengenai

pengungkapan dibanding dengan standar akuntansi sebelumnya berlaku di Indonesia.

PSAK No. 13 (2007) merupakan PSAK pertama yang memperkenalkan metode nilai

wajar untuk pengakuan aset non-keuangan jangka panjang. Perusahaan dapat memilih

metode biaya atau nilai wajar untuk melaporkan properti investasinya di laporan

keuangan. Selisih nilai wajar dengan nilai tercatat terakhir diakui pada laporan laba rugi

periode berjalan. Perusahaan yang memilih metode biaya, harus mengungkapkan nilai

wajar aset pada catatan atas laporan keuangan.

Riset tentang pilihan metode akuntansi selalu menjadi topik yang menarik untuk diteliti.

Alasan sesungguhnya mengapa suatu perusahaan memilih metode akuntansi tertentu

tidak pernah diketahui secara pasti. Pilihan metode akuntansi dilakukan berdasarkan

pertimbangan manajemen dan tidak pernah diketahui secara pasti oleh pengguna

laporan keuangan (Ishak et al.,2012). Riset mengenai pilihan metode akuntansi hanya

dapat menduga faktor-faktor apa yang dapat mempengaruhi satu perusahaan

memutuskan lebih memilih kebijakan akuntansi tertentu dibandingkan yang lainnya.

Dalam kaitannya dengan alternatif pilihan metode antara metode biaya dengan metode

nilai wajar dalam mencatat properti investasi, menarik untuk diketahui alasan mengapa

perusahaan mau memilih metode nilai wajar, sementara perusahaan lainnya tetap

Riset terdahulu (Cairns et al., 2011) menunjukkan bahwa ketika perusahaan dihadapkan

pada pilihan metode akuntansi yang bersifat sukarela, maka pilihan metode akuntansi

cenderung bersifat sticky atau sulit berubah. Artinya, walaupun terdapat alternatif

metode akuntansi yang lain yang dibolehkan oleh standar akuntansi yang baru (dalam

hal ini metode nilai wajar), perusahaan akan cenderung memilih metode akuntansi yang

sesuai dengan standar yang baru namun sama dengan sebelum revisi (dalam hal ini

metode biaya). Namun faktanya, terdapat beberapa perusahaan publik di Indonesia yang

memilih metode nilai wajar dalam melaporkan properti investasi, setelah PSAK No. 13

(2007) berlaku efektif. Oleh karena itu menarik untuk diteliti mengenai faktor-faktor

yang mempengaruhi pilihan metode nilai wajar untuk properti investasi.

Riset mengenai pilihan metode akuntansi setelah adopsi IFRS di Indonesia masih

sedikit. Kebanyakan riset berfokus pada negara-negara di Eropa, yang terlebih dahulu

menerapkan IFRS. Riset mengenai pilihan metode nilai wajar untuk asset non-keuangan

juga masih sedikit. Pilihan metode nilai wajar untuk aset non-keuangan menarik untuk

diteliti karena kondisi yang berbeda dengan aset keuangan yaitu nilai wajar aset

mungkin tidak tersedia di pasar aktif. Selain itu, sebagai feedback atas konvergensi

IFRS di Indonesia, riset semacam ini diperlukan. Riset ini diharapkan dapat menambah

literatur mengenai konvergensi IFRS dan literatur tentang pilihan metode akuntansi.

Riset sebelumnya telah mengidentifikasi beberapa faktor yang mempengaruhi pilihan

metode nilai wajar untuk properti investasi. Menurut Muller et al. (2008) perusahaan

yang memilih metode nilai wajar adalah perusahaan dengan kepemilikan yang lebih

tersebar, perusahaan yang menunjukkan komitmen yang tinggi terhadap transparansi

pelaporan keuangan, dan perusahaan yang melaporkan selisih nilai wajar yang besar

dengan tujuan untuk memaksimalkan laba yang dilaporkan. Kemudian dari Quagli dan

Avallone (2010) mengungkapkan alasan perusahaan memilih metode nilai wajar adalah

untuk tujuan efisiensi dengan cara mengurangi biaya politis dan melindungi kreditur

dengan penerapan metode akuntansi yang konservatif. Riset ini berusaha

menggabungkan faktor-faktor yang telah ditemukan pada riset sebelumnya yang

terbukti mempengaruhi kemungkinan pilihan metode nilai wajar.

Untuk menambah bukti empiris tentang pilihan metode akuntansi setelah adopsi IFRS,

riset ini bertujuan untuk meneliti faktor-faktor yang memotivasi perusahaan untuk

No. 13 (2007). Faktor-faktor yang akan diteliti dalam riset ini merupakan faktor-faktor

yang telah terdokumentasi dalam literatur mengenai pilihan metode akuntansi (Fields, et

al., 2001) dan berdasarkan riset terdahulu dari Quagli dan Avallone (2010), Ishak et al.

(2012) dan Muller et al. (2008). Faktor tersebut adalah (1) perlindungan terhadap

kreditur; (2) biaya politis; (3) asimetri informasi dan (4) motivasi oportunis dari

manajer.

Riset ini diharapkan memberikan kontribusi sebagai berikut:

- Pertama, menambah literatur mengenai implementasi IFRS di Indonesia dengan

mendokumentasikan variasi pilihan metode akuntansi antara metode biaya dengan

metode nilai wajar. Variasi tersebut mungkin mempengaruhi keterbandingan

laporan keuangan antar perusahaan yang dapat menjadi isu riset pada penelitian

berikutnya.

- Kedua, riset ini berkontribusi pada literatur tentang pilihan metode akuntansi dengan

mendokumentasikan faktor penentu keputusan perusahaan untuk memilih antara

metode biaya atau metode nilai wajar. Sepanjang telaah literatur yang dilakukan,

riset ini adalah yangpertama di Indonesia yang secara eksplisit menganalisis pilihan

akuntansi dalam konteks aset non-keuangan sejak konvergensi IFRS di 2012.

- Ketiga, temuan riset ini diharapkan dapat membantu dewan standar dan para praktisi

dalam memahami karakteristik dan kondisi yang mempengaruhi perusahaan dalam

memilih metode akuntansi, khususnya yang melibatkan keputusan untuk

menggunakan metode nilai wajar. Dengan merujuk hasil riset Cairns et al. (2010)

bahwa keterbandingan laporan keuangan antar perusahaan akan meningkat ketika

sebagian besar perusahaan memutuskan untuk mengadopsi metode akuntansi yang

sama, maka penting bagi Dewan Standar dan praktisi untuk memahami karakteristik

perusahaan yang memilih metode nilai wajar. Hal ini diperlukan sebagai feedback

terhadap revisi standar akuntansi untuk properti investasi yang saat ini memberi

alternatif pilihan menjadi dua pilihan kebijakan akuntansi dari sebelumnya yang

2. Telaah Literatur

PSAK No. 13 Properti Investasi

PSAK No. 13 (2007)1 tentang Properti Investasi mengatur perlakuan akuntansi untuk

properti investasi dan pengungkapannya. Yang dimaksud properti investasi adalah

properti (tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya) yang

dikuasai untuk menghasilkan rental atau untuk kenaikan nilai atau untuk kedua-duanya,

bukan untuk digunakan atau untuk diperjual-belikan dalam kegiatan operasi normal.

Yang menjadi fokus dalam riset ini adalah kebijakan pengukuran setelah pengakuan

awal. Setelah pengakuan awal, PSAK No. 13 (2007) memberi pilihan metode untuk

mengukur properti investasi, yaitu: (1) model nilai wajar, atau (2) model biaya. Model

nilai wajar mengharuskan properti investasi diukur menggunakan nilai wajar dan

perubahan nilai wajarnya diakui pada Laporan Laba Rugi sebagai laba rugi tahun

berjalan dan tidak didepresiasi. Jika entitas memilih model biaya, maka perlakuannya

mengikuti PSAK No. 16 (2007) tentang Aset Tetap, yaitu properti investasi diukur pada

biaya perolehan yang didepresiasi dan dikurangi dengan akumulasi rugi penurunan

nilai.

Perusahaan yang mengukur properti investasi menggunakan model biaya, walaupun

tidak mengakui perubahan nilai wajar pada laba rugi, juga harus mengungkapkan nilai

wajar properti investasi pada catatan atas laporan keuangan, kecuali nilai wajar tidak

dapat ditentukan dengan andal. Sedangkan entitas yang memilih metode nilai wajar

harus mengungkapkan dasar dan asumsi dalam menentukan nilai wajar dan apakah

penentuan nilai wajar menggunakan jasa penilai independen.Dalam menggunakan

metode nilai wajar, perubahan nilai wajar yang disyaratkan dalam PSAK No. 13 (2007)

tercermin dalam laba rugi, dan bukan pada pendapatan komprehensif lain seperti PSAK

No. 16 (2007). Konsekuensinya, karena mempengaruhi laba rugi perusahaan, maka

manajer harusnya sadar bahwa pilihan kebijakan akuntansi untuk properti investasi akan

menyebabkan dampak yang berbeda terhadap laba rugi dalam hal pengakuan selisih

nilai wajar.

1

Saat ini sudah terbit PSAK No. 13 (2011) yang mulai berlaku efektif sejak 1 Januari 2012, yang secara substansi tidak berbeda jauh dengan PSAK No. 13 (2007) dan periode pengamatan pada riset ini tidak mencakup periode PSAK No. 13 (2011) berlaku. Letak perbedaannya hanya mencakup pengakuan awal properti investasi dalam proses pembangunan dan pengembangan serta ketentuan mengenai ketidakmampuan entitas dalam menetapkan nilai wajar yang andal.

Pilihan Kebijakan Akuntansi

Watt dan Zimmerman (1978) membangun suatu teori yaitu “Positive Accounting

Theory” yang mencoba memberikan penjelasan dan prediksi terhadap suatu peristiwa

tertentu. Positive accounting theory, dapat menjawab pertanyaan mengapa beberapa

perusahaan mau memilih salah satu metode akuntansi dibandingkan yang lainnya

dengan konsekuensi biaya yang ditimbulkan dan mengapa perusahaan yang lain tidak

demikian. Watts dan Zimmerman (1990) mendokumentasikan beberapa karakteristik

perusahaan yang mungkin mempengaruhi keputusan manajemen, seperti kompensasi

bonus, ukuran perusahaan, dan tingkat utang. Manajemen akan memilih kebijakan

akuntansi yang meningkatkan laba yang dapat berpengaruh positif terhadap

kompensasinya (bonus hypothesis) dan menghindar dari pelanggaran persyaratan utang

(debt covenant hypothesis). Sementara untuk menghindar dari visibilitas politis yang

ditentukan oleh ukuran perusahaan (political cost hypothesis), maka diprediksi bahwa

kecil kemungkinan manajemen akan memilih metode akuntansi yang meningkatkan

laba dan meningkatkan ukuran perusahaan.

Fields et al. (2001) mengklasifikasikan faktor penentu pilihan metode akuntansi menjadi

tiga kelompok, yaitu (1) contracting, yaitu kebijakan akuntansi dipilih untuk

mempengaruhi satu atau lebih dari perjanjian kontrak, misalnya kontrak dengan

manajemen, pemilik perusahaan, dan pemberi pinjaman, (2) asimetri informasi,

maksudnya kebijakan akuntansi ditentukan oleh asimetri informasi yang berusaha

mempengaruhi penilaian/harga aset, dan yang ketiga adalah (3) eksternalitis, yang

maksudnya bahwa kebijakan akuntansi tertentu dipilih untuk mempengaruhi pihak

eksternal selain pemilik atau calon pemilik perusahaan.

Penelitian Terdahulu

Belum banyak riset yang menguji faktor-faktor yangmenentukan pilihan metode

akuntansi nilai wajar untuk aset properti investasi. Quagli dan Avallone (2010)

melakukan riset untuk menentukan faktor yang mempengaruhi metode akuntansi nilai

wajar properti investasi untuk perusahaan dalam industriproperti investasi di beberapa

negara di Eropa. Risetnya menemukan bahwa ukuran perusahaan berpengaruh negatif

terhadap pilihan metode nilai wajar yang artinya sesuai dengan political cost hypothesis,

yaitu perusahaan tidak memilih metode nilai wajar dan menerapkan model biaya untuk

Market to Book Value dengan pilihan metode nilai wajar, artinya perusahaan yang

memilih metode nilai wajar adalah perusahaan dengan tingkat asimetri informasi yang

tinggi. Dengan memilih metode nilai wajar, perusahaan bertujuan menunjukkan true

value dari perusahaan untuk mengurangi asimetri informasi. Selanjutnya, ditemukan

bahwa perusahaan yang memilih metode biaya adalah perusahaan yang melakukan

perataan laba (income smoothing) yang mana hal ini merupakan bukti salah satu bentuk

tindakan manajemen yang oportunis.

Riset berikutnya datang dari Ishak et al. (2012) yang menguji faktor yang

mempengaruhi pilihan metode akuntansi untuk perusahaan properti di Malaysia.

Hasilnya konsisten dengan political cost hypothesis bahwa ukuran perusahaan

berpengaruh negatif terhadap pilihan metode nilai wajar, artinya semakin besar ukuran

perusahaan semakin kecil kemungkinan memilih metode nilai wajar. Selain itu,

perusahaan yang memilih metode nilai wajar adalah perusahaan yang sebelum standar

akuntansi yang baru berlaku, telah menerapkan metode revaluasi dengan penyesuaian

nilai wajar di ekuitas serta perusahaan yang salah satu segmen bisnisnya adalah properti

investasi.

Selain itu dari Muller et al. (2008) yang melakukan riset di beberapa negara di Eropa

setelah adopsi IFRS di tahun 2005. Hasil risetnya menunjukkan bahwa perusahaan

semakin tinggi kemungkinannya memilih metode nilai wajar ketika kepemilikan lebih

tersebar, ketika standar akuntansi sebelum adopsi IFRS telah mengijinkan atau

mensyaratkan penggunaan metode nilai wajar, dan ketika perusahaan menunjukkan

komitmen yang lebih tinggi terhadap transparansi pelaporan keuangan yang dibuktikan

dengan adopsi metode nilai wajar secara sukarela sebelum IFRS diwajibkan dan

penggunaan jasa penilai independen dalam menentukan nilai wajar. Hasil riset Muller et

al. (2008) juga menemukan motivasi yang bersifat oportunis dalam pemilihan metode

nilai wajar untuk properti investasi, yaitu perusahaan yang memilih metode nilai wajar

adalah yang melaporkan keuntungan selisih nilai wajar yang lebih tinggi dibandingkan

dengan selisih nilai wajar “as if” yang diungkapkan di catatan atas laporan keuangan

3. Pengembangan Hipotesis

Analisis dalam riset ini berdasarkan asumsi yang mengacu kepada Schipper (2007)

bahwa pengakuan di laporan keuangan (recognition) lebih value relevant dibandingkan

pengungkapan (disclosure). Dalam hal ini, selisih nilai wajar asset properti investasi

yang diakui pada laporan laba rugi (metode nilai wajar) tidak ekuivalen dengan selisih

nilai wajar yang diungkapkan pada catatan atas laporan keuangan (metode biaya).

Demikian juga menurut Francis et al. (2004), bahwa pengakuan menggunakan metode

nilai wajar dan metode biaya mempengaruhi angka akuntansi secara berbeda. Nilai

wajar lebih value relevant dan memberikan angka laba yang lebih dapat diprediksi dan

lebih tepat waktu karena lebih berorientasi ke arus kas masa depan. Sedangkan metode

biaya lebih mendukung konservatisme, kualitas akrual dan laba yang lebih rata

(smooth), karena hanya mengakui perubahan nilai hanya jika sudah terealisasi. Dengan

demikian, informasi arus kas masa depan yang diperoleh dari nilai wajar akan lebih

diapresiasi oleh pasar (analis dan investor) karena dapat menurunkan informasi asimetri.

Sedangkan di lain sisi, metode biaya lebih mendukung perataan laba dan kontrak yang

efisien dimana konservatisme lebih diutamakan. Atau dengan kata lain, masing-masing

metode secara teoritis memiliki kelebihan dan kekurangan dan pilihan aktual akan

tergantung kondisi perusahaan. Dampak yang berbeda dari kedua metode ini

mengimplikasikan bahwa pilihan metode akuntansi memiliki latar belakang yang

berbeda sesuai kondisi perusahaan.

Tujuan riset ini menguji secara empiris motivasi dipilihnya metode akuntansi nilai wajar

untuk properti investasi sehubungan dengan revisi PSAK No. 13 (2007) yang

menambahkan alternatif pilihan metode nilai wajar disamping metode biaya yang telah

diatur sebelumnya.

Pilihan kebijakan akuntansi yang lebih konservatif akan menurunkan biaya keagenan

melalui perlindungan yang lebih tinggi terhadap kreditur. Menurut Beatty dan Weber

(2008), investor menginginkan level konservatisme tertentu dalam kontrak utang.

Pilihan metode biaya akan sejalan dengan kebijakan akuntansi yang lebih konservatif,

sehingga untuk tujuan perlindungan yang lebih tinggi kepada kreditur, maka besar

kemungkinan manajer akan memilih metode biaya dan kecil kemungkinan memilih

metode nilai wajar. Riset ini mengambil posisi berlawanandaridebt covenant hypothesis,

kontrak utang. Debt covenant hypothesis (Watt dan Zimmerman, 1990) kurang tepat

dalam konteks ini karena biasanya keuntungan dari selisih revaluasi nilai wajar tidak

diperhitungkan dalam evaluasi kontrak utang (Christensen dan Nikolaev, 2008).

Dengan demikian hipotesis yang dapat diajukan adalah:

H1: Tingkat utang berpengaruh negatif terhadap kemungkinan pilihan metode nilai wajar untuk properti investasi

Berdasarkan political cost hypothesis (Watts dan Zimmerman, 1990), diprediksi bahwa

manajerakan kecil kemungkinan untuk memilih metode akuntansi yang menaikkan laba.

Tingginya laba yang dilaporkan akan berdampak pada meningkatnya ukuran perusahaan

(aset). Semakin tingginya ukuran perusahaan maka semakin tinggi biaya politis karena

semakin meningkatnya visibilitas perusahaan. Biaya politis yang dimaksud disini adalah

meningkatnya sorotan yang berdampak misalnya pada meningkatnya regulasi dari

pemerintah/regulator atau meningkatnya aturan pajak dari otoritas pajak. Dengan

demikian, sesuai dengan Quagli dan Avallone (2010) dan Ishak et al. (2012), maka

hipotesis berikutnya yang diajukan adalah:

H2: Ukuran perusahaan berpengaruh negatif terhadap kemungkinan pilihan metode nilai wajar untuk properti investasi.

Dalam situasi adanya informasi asimetri, manajer dapat memilih metode akuntansi yang

dapat membantu menginformasikan kepada pasar tentang “true value” perusahaan.

Sehingga, dengan asumsi bahwa pengungkapan tidak ekivalen dengan pengakuan

(Schipper, 2007) yang telah dijelaskan sebelumnya, maka dapat diekspektasi bahwa

tingginya asimetri informasi akan berpengaruh positif terhadap kemungkinan

manajemen memilih metode nilai wajar (Quagli dan Avallone, 2010). Beberapa studi

terdahulu menggunakan market to book ratio (MTB) sebagai proksi untuk informasi

asimetri, yang berangkat dari intuisi bahwa nilai pasar menangkap nilai kini dari

peluang growth perusahaan, sedangkan nilai buku mencerminkan nilai aset yang ada.

Dengan demikian metode nilai wajar untuk properti investasi akan mengurangi

informasi asimetri karena meningkatkan nilai buku aset, sehingga hipotesis berikutnya

adalah:

Selanjutnya, baik Quagli dan Avallone (2010) dan Muller et al. (2008) menangkap

adanya motivasi opportunis dibalik pilihan metode nilai wajar untuk properti investasi.

Motivasi oportunis ditunjukkan dengan pemilihan metode akuntansi yang dapat

meningkatkan kinerja, melalui peningkatan laba. Muller et al. (2008) mengidentifikasi

bahwa semakin tinggi keuntungan selisih nilai wajar yang dihasilkan dari properti

investasi maka akan semakin tinggi kemungkinan manajemen memilih metode nilai

wajar, agar keuntungan tersebut dapat meningkatkan laba yang dilaporkan. Dengan

demikian, dapat dihipotesakan bahwa:

H4: Keuntungan revaluasi nilai wajar yang dapat dilaporkan dari penerapan metode nilai wajar akan berpengaruh positif terhadap kemungkinan pilihan metode nilai wajar untuk properti investasi.

4. Metode Riset Kerangka Pemikiran

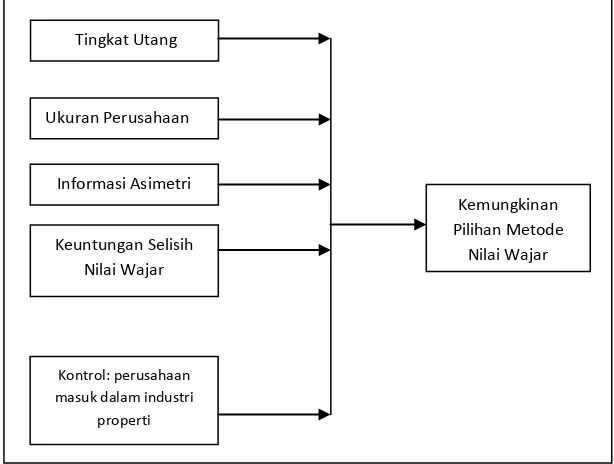

Hubungan antar variabel dalam hipotesis ditunjukkan oleh bagan kerangka pemikiran

pada Gambar 1.

Gambar 1. Kerangka Pemikiran

Berdasarkan Gambar 1, variabel dependennya adalah kemungkinan/probabilita

dipilihnya metode nilai wajar untuk mengukur asetproperti investasi. Variabel

independennya adalah tingkat utang dan ukuran perusahaan yang diprediksi

berpengaruh negatif terhadap kemungkinan pilihan metode nilai wajar, dan informasi

asimetri dan keuntungan selisih nilai wajar aset yang diprediksi berpengaruh positif Tingkat Utang

Kemungkinan Pilihan Metode

Nilai Wajar Ukuran Perusahaan

Informasi Asimetri

Keuntungan Selisih Nilai Wajar

Kontrol: perusahaan masuk dalam industri

terhadap kemungkinan pilihan metode nilai wajar. Untuk mengontrol karakteristik yang

berbeda antara perusahaan yang termasuk ke dalam industriproperti dan real estat

dengan perusahaan yang termasuk dalam industri lainnya maka digunakan variabel

indikator perusahaan yang masuk ke dalam industri properti dan real estat sebagai

variabel kontrol. Perusahaan yang termasuk dalam industri propertydan real estat, akan

dihadapkan pada pasar properti yang lebih likuid, sehingga nilai wajar yang andal dapat

ditentukan dengan mudah. Selain itu, karena bisnis utama perusahaan adalah dalam

bidang properti, maka keuntungan selisih nilai wajar yang diakui akan berpengaruh

signifikan pada penilaian kinerja perusahaan. Dengan demikian, diduga bahwa

perusahaan yang berada dalam industri properti dan real estat akan semakin besar

kemungkinan memilih metode nilai wajar untuk mengukur properti investasinya.

Sampel dan Desain Riset

Populasi pada riset ini adalah semua perusahaan yang memiliki dan melaporkan

asetproperti investasi pada periode setelah berlakunya PSAK No. 13 (2007) yaitu sejak

2008 sampai 2011. Periode yang diamati adalah periode pertama perusahaan

menerapkan metode akuntansi properti investasi antara tahun 2008 sampai 2011, yaitu

perusahaan yang memiliki properti investasi pada tahun 2008 ditambah dengan

perusahaan yang baru memiliki properti investasi setelah 2008 sampai 2011. Perbedaan

antar tahun pengamatan antara 2008 – 2011 dianggap tidak signifikan karena mencakup

periode waktu yang pendek. Agar tidak mengurangi jumlah sampel yang sedikit, riset

ini tidak hanya mengobservasi perusahaan yang berada dalam industri properti dan real

estat, namun semua perusahaan yang memiliki properti investasi yang termasuk ke

dalam industri selain properti dan real estat. Model penelitian akan memasukkan

variabel dummy jenis industri untuk mengontrol perbedaan kondisi antara perusahaan

dalam industri properti denganindustri lain yang turut mempengaruhi kemungkinan

pilihan metode nilai wajar.

Kriteria pengambilan sampel adalah sebagai berikut: (1) terdaftar di Bursa Efek

Indonesia pada periode 2008 – 2011; (2) memiliki properti investasi antara 2008 –

2011; (3) mengungkapkan metode akuntansi untuk mengukur properti investasi; (4)

bagi perusahaan yang memilih metode biaya, mengungkapkan nilai wajar aset pada

catatan atas laporan keuangan; (5) memiliki data-data lengkap untuk pengujian

Hipotesis akan diuji menggunakan model regresi binomial logit sebagai berikut:

………….model (1)

: adalah probabilita perusahaan memilih metode nilai wajar, bernilai = 1 jika

perusahaan memilih metode nilai wajar, dan bernilai 0 jika memilih menggunakan

metode biaya; : tingkat utang perusahaan yang diukur menggunakan rasio total debt

dibagi dengan total aset di akhir tahun; adalah ukuran perusahaan yang diproksi

dengan logaritma natural dari saldo akhir total aset perusahaan; : informasi

asimetri, yang diproksi dengan market to book ratio (MTB) awal tahun; :

keuntungan selisih revaluasi nilai wajar periode berjalan, diproksi dengan selisih nilai

wajar yang dilaporkan pada laba rugi (jika metode nilai wajar diterapkan) atau dengan

selisih nilai wajar yang diungkapkan di catatan atas laporan keuangan dengan nilai

tercatat asetproperti investasi di neraca (jika metode biaya diterapkan). Nilai ini

kemudiandideflasi dengan saldo akhir Total Aset; sedangkan : variabel

indikator untuk perusahaan yang termasuk ke dalam industriproperti dan real estat,

bernilai = 1 jika perusahaan termasuk dalam industri properti dan real estat, dan bernilai

= 0 jika lainnya.

5. Analisis Hasil

Sampel dan Statistik Deskriptif

Hasil pemilihan sampel dapat dilihat pada Tabel 1 pada lampiran.Dapat dilihat pada

Tabel1 bahwa dari 108 perusahaan yang melaporkan properti investasi di Laporan

Keuangan, 85% memilih metode biaya. Dari total 100 perusahaan yang memilih model

biaya, terdapat 50% yang tidak mengungkapkan nilai wajar aset pada catatan atas

laporan keuangan, walaupun hal ini bersifat wajib. Terdapat dua kemungkinan

penyebab hal ini, yaitu (1) nilai wajar aset tidak dapat ditentukan dengan andal,

yangmenurut PSAK No. 13 (2007) kondisi ini harus diungkapkan, atau (2) perusahaan

tidak memandang adanya manfaat dari pengungkapan informasi nilai wajar melebihi

biaya memperoleh informasinya. Untuk mengungkapkan nilai wajar aset, maka

perusahaan harus mengukur nilai wajar aset dengan andal. Perusahaan dapat

menggunakan jasa penilai independen untuk menghitung nilai wajar asetdan hal ini

tambahan biaya, yang dalam hal ini jika perusahaan memandang potensi kenaikan nilai

wajar tidak terlalu signifikan untuk diungkapkan, maka perusahaan enggan untuk

menghitung dan mengungkapkan nilai wajar aset tersebut pada catatan atas laporan

keuangan.

Tabel 2 pada lampiran menyajikan statistik deskriptif dari sampel.Jumlah sampel yang

memilih metode nilai wajar adalah 22% seperti ditunjukkan pada rata-rata variabel

P_FV. Ukuran perusahaan sampel berada pada kisaran total aset Rp64 Milyar sampai

dengan Rp17 Trilyun. Pada tabel juga terlihat bahwa terdapat perusahaan yang

melaporkan rugi selisih nilai wajaryang ditunjukkan pada nilai minimum FV_GAIN

sebesar -0,127. Perusahaan yang termasuk ke dalam industriproperti sebanyak 37% atau

20 perusahaan dari 54 sampel.

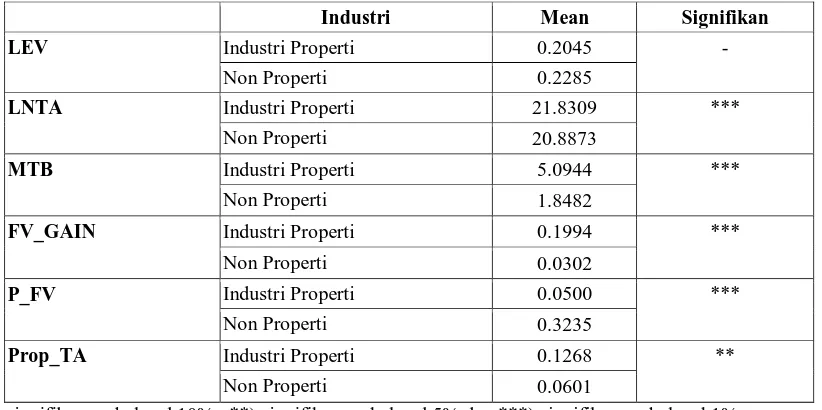

Uji Beda Rata-rata dan Korelasi

Tabel 3 pada lampiran menunjukkan perbedaan rata-rata perusahaan sampel yang

masuk ke dalam industriproperti dan real estat dengan sampel yang masuk dalam

industri lainnya. Dilihat pada Tabel3, ukuran perusahaan (LNTA), market to book value

(MTB), selisih nilai wajar (FVGAIN) dan proporsi properti investasi dibanding total

asset (Prop_TA) untuk sampel perusahaan properti signifikan lebih tinggi dibandingkan

sampel perusahaan dalam industri lainnya. Namun jika dilihat pilihan metode nilai

wajar (P_FV) lebih banyak dipilih oleh perusahaan non-properti, atau dengan kata lain,

rata-rata perusahaan industriproperti lebih banyak memilih metode biaya dalam

mengukur properti investasi. Hal ini menunjukkan arah yang tidak sesuai dengan

prediksi. Jika perusahaan memilih metode nilai wajar, maka dengan rata-rata selisih

nilai wajar kelompok perusahaan properti yang lebih tinggi dibanding perusahaan

non-properti seharusnya dapat meningkatkan kinerja melalui peningkatan laba periode

berjalan. Namun kenyataannya rata-rata perusahaan properti lebih memilih

menggunakan metode biaya. Perbedaan rata-rata setiap variabel yang signifikan ini

menunjukkan perlunya mengontrol sampel perusahaan masuk ke dalam industry

properti atau industri lainnya ke dalam model pengujian hipotesis.

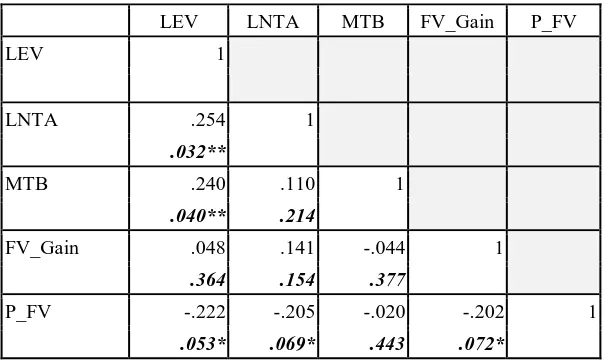

Tabel 4 pada lampiran menunjukkan korelasi antar variabel menggunakan

pearson’scorrelation test. Pada Tabel 4 dapat dilihat bahwa korelasi variabel

yang konsisten dengan hipotesis. Tingkat utang (LEV) dan ukuran perusahaan (LNTA)

berkorelasi negatif signifikan dengan pilihan metode nilai wajar (P_FV). Korelasi

selisih nilai wajar (FV_GAIN) dengan P_FV tidak searah dengan hipotesis. Korelasi

antar variabel independen menunjukkan korelasi positif signifikan antara tingkat utang

(LEV) dengan ukuran perusahaan (LNTA) dan informasi asimetri (MTB). Artinya

perusahaan dengan tingkat utang yang tinggi adalah perusahaan berukuran besar dan

memiliki informasi asimetri yang tinggi juga.

Pengujian Hipotesis

Hasil pengujian hipotesis menggunakan model logit denganmodel (1) disajikan pada

Tabel 5 (Lampiran).

Berdasarkan uji hipotesis, variabel LEV berpengaruh negatif signifikan (level 5%)

terhadap kemungkinan pilihan metode nilai wajar. Artinya perusahaan dengan tingkat

utang yang semakin tinggi akan semakin kecil kemungkinan memilih metode nilai

wajar. Dengan demikian hipotesis H1 didukung yaitu semakin tinggi tingkat utang

maka perusahaan akan menerapkan kebijakan akuntansi yang lebih konservatif, dalam

hal ini metode biaya. Hal ini konsisten dengan hipotesis kontrak efisien dengan kreditur,

bahwa perusahaan menerapkan kebijakan akuntansi yang konservatif sebagai

perlindungan terhadapkreditur (Watts, 2003; Beatty & Weber, 2008).

Variabel LNTA tidak berpengaruh terhadap kemungkinan pilihan metode nilai

wajar.Artinya pertimbangan biaya politis yang ditentukan melalui ukuran perusahaan

tidak menjadi pertimbangan perusahaan dalam memilih metode pengukuran nilai wajar

untuk properti investasi. Hasil ini tidak sesuai dengan Ishak et al. (2012) dan Quagli dan

Avallone (2010), dan dengan demikian Hipotesis H2 tidak didukung oleh data.

Variabel MTB berpengaruh signifikan positif (pada level 10%) terhadap pilihan metode

nilai wajar untuk mengukur properti investasi. Artinya, perusahaan dengan informasi

asimetri yang semakin tinggi akan semakin tinggi kemungkinan memilih metode nilai

wajar untuk menunjukkan true value perusahaan. Hasil ini sesuai dengan riset Quagli

Variabel FV_GAIN tidak berpengaruh terhadap kemungkinan pilihan metode nilai

wajar untuk mengukur properti investasi. Artinya, semakin besar selisih nilai wajar

yang dapat dilaporkan pada laba rugi tidak berpengaruh terhadap kemungkinan

perusahaan memilih metode pengukuran nilai wajar. Semakin besar keuntungan selisih

nilai wajar yang dapat dilaporkan pada laba rugi periode berjalan tidak membuat

perusahaan memilih metode nilai wajar untuk mencatat properti investasinya. Dengan

demikiandugaan motif oportunis dalam memilih metode nilai wajar tidak terlihat. Hasil

ini tidak sesuai dengan riset dari Muller et al. (2008) dan dengan demikian Hipotesis H4

tidak didukung oleh data. Artinya faktor pendorong perusahaan memilih metode nilai

wajar untuk properti investasi bukan karena alasan untuk mendapatkan laba tinggi dari

selisih nilai wajar yang diakui. Hal ini kemungkinan karena efek peningkatan nilai

wajar karena revaluasi aset dapat merupakan obyek pajak.

Variabel kontrol D_Prop berpengaruh negatif signifikan (level 5%) terhadap

kemungkinan pilihan metode nilai wajar. Hasil pengujian tidak sesuai dengan prediksi

bahwa perusahaan dalam industri property akan semakin mungkin memilih metode nilai

wajar. Hasil uji membuktikan bahwa perusahaan dalam industriproperti semakin kecil

kemungkinan memilih metode nilai wajar, padahal berdasarkan uji beda rata-rata

menunjukkan bahwa perusahaan properti melaporkan selisih nilai wajar yang lebih

tinggi dibandingkan perusahaan non-properti. Dengan kata lain, perusahaan dalam

industriproperti secara rata-rata melaporkan selisih nilai wajar yang tinggi dari properti

investasi, namun kelompok perusahaan ini lebih memilih menggunakan metode biaya

dalam mengukur properti investasinya.

Temuan ini mungkin dapat dijelaskan melalui political cost hypothesis (Watts dan

Zimmerman, 1990). Perusahaan dalam industry property enggan memilih metode nilai

wajar dan mengakui selisih nilai wajar pada laba rugi periode berjalan untuk

menghindar dari regulasi pemerintah yang berpotensi merugikan perusahaan. Seperti

kita ketahui bahwa terdapat peraturan pajak yang mengenakan pajak final 10% terhadap

selisih revaluasi nilai wajar aset (PMK No. 79/2008 tentang Penilaian Kembali Aktiva

Tetap Perusahaan untuk Tujuan Perpajakan). Walaupun PMK tersebut mengatur aktiva

tetap, namun peraturan pajak tidak membedakan antara aktiva tetap dengan properti

investasi, sehingga properti investasi masuk kedalam kelompok aset yang dimaksud

hanya untuk tujuan perpajakan, namun dalam pelaksanaannya bersifat grey area. Bukan

tidak mungkin dalam perkembangannya nanti akan muncul peraturan yang mengenakan

pajak atas selisih revaluasi nilai aset bagi perusahaan yang khusus bergerak di bidang

properti. Oleh karena itu, perusahaan properti mungkin lebih memilih metode biaya

untuk menghindari risiko terkena regulasi perpajakan yang menyebabkan kenaikan

pembayaran pajak. Temuan ini sekaligus mengimplikasikan bahwa hipotesis political

cost pada konteks riset ini lebih terkait jenis industri, yaitu apakah perusahaan termasuk

ke dalam industri properti atau industri lain, bukan ditentukan dari ukuran perusahaan.

Uji Sensitivitas

Uji sensitivitas pertama dilakukan dengan mengganti variabel FV_Gain dengan variabel

indikator DFV dengan memisahkan nilai selisih nilai wajar yang diatas median sebagai

kelompok selisih nilai wajar yang tinggi (DFV = 1) dan DFV = 0 yang berada di bawah

median sebagai kelompok selisih nilai wajar yang rendah. Hasilnya konsisten dengan

pengujian utama, yaituLEV dan D_PROP signifikan sesuai arah prediksi dan variabel

DFV tidak berpengaruh terhadap P_FV (Tabel tidak ditampilkan).

Uji sensitivitas kedua, dilakukan dengan cara memasukkan semua perusahaan yang

memilih metode biaya namun tidak mengungkapkan nilai wajar pada catatan atas

laporan keuangan, sehingga jumlah observasi adalah 100 sampel (lihat tabel 1). Sesuai

dengan uraian pada statistik deskriptif bahwa diduga perusahaan yang tidak

mengungkapkan nilai wajar pada catatan adalah perusahaan yang mempertimbangkan

tingginya biaya perolehan informasi untuk mengukur nilai wajar aset dibanding

besarnya manfaat atau keuntungan yang diungkapkan. Dengan tetap memegang asumsi

bahwa pengakuan lebih value relevant daripada pengungkapan, maka perusahaan yang

memilih metode biaya dan memperkirakan nilai wajar properti investasinyatidak

berbeda signifikan dengan nilai tercatatnya pada akhir periode berjalan, enggan untuk

mengungkapkan nilai wajar di catatan atas laporan keuangan. Artinya perusahaan ini

mengestimasikan selisih nilai wajaryang terlalu rendah untuk diungkapkan.Walaupun

persyaratan pengungkapan nilai wajar ini bersifat wajib, namun perilaku ini

menunjukkan perilaku manajer yang rasional.

Untuk menguji apakah hasil pengujian utama konsisten, maka sejumlah 46 perusahaan

dimasukkan dengan menganggap bahwa nilai FV_Gain bernilai nol (FV_GAIN = 0).

Dengan demikian diperoleh 100 sampel. Hasil konsisten dengan pengujian

utama.Variabel LEV, MTB dan D_PROP signifikan sesuai arah prediksi dan variabel

LNTA dan FV_GAIN tetap tidak berpengaruh signifikan (Tabel tidak ditampilkan).

Kesimpulan, Implikasi, Keterbatasan serta Saran untuk Riset Selanjutnya

Riset ini berfokus pada area riset tentang pilihan metode akuntansi. Riset ini bertujuan

untuk meneliti faktor-faktor yang memotivasi perusahaan dalam memilih metode nilai

wajar untuk mencatat properti investasi setelah berlakunya PSAK No. 13 (2007). Faktor

yang diteliti yaitu(1) perlindungan terhadap kreditur sesuai hipotesis kontrak efisien

dengan kreditur; (2) biaya politis sesuai dengan political cost hypothesis; (3)

mengurangi asimetri informasi; dan (4) motivasi oportunis manajer untuk meningkatkan

laba yang dilaporkan melalui pemilihan metode akuntansi. Hipotesis perlindungan

kreditur diproksi dengan tingkat utang, hipotesis biaya politis diproksi dengan ukuran

perusahaan, asimetri informasi diproksi dengan rasio market to book, dan hipotesis

tindakan oportunis diproksi dengan rasio keuntungan selisih nilai wajar yang dapat

diakui dibanding total aset perusahaan.

Hasil pengujian menunjukkan hasil yang sesuai dengan hipotesis kontrak efisien dengan

kreditur dan motivasi untuk mengurangi informasi asimetri. Artinya perusahaan yang

memiliki tingkat utang yang semakin tinggi, kecil kemungkinan memilih metode nilai

wajar atau besar kemungkinan akan lebih memilih metode yang konservatif dengan

memilih metode biaya dalam mencatat properti investasi. Ini dilakukan sebagai bentuk

perlindungan terhadap kreditur karena kreditor lebih menyukai kebijakan yang

konservatif karena mengurangi risiko distribusi nilai perusahaan melalui dividen.

Metode biaya dipandang sebagai kebijakan akuntansi yang konservatif karena tidak

menyebabkan laba berfluktuasi dan tidak mengalami risiko kurang andalnya nilai yang

disajikan di laporan keuangan, seperti halnya metode nilai wajar. Selanjutnya

perusahaan dengan informasi asimetri yang tinggi akan lebih tinggi kemungkinannya

dalam memilih metode nilai wajar untuk menunjukkan true valueperusahaan. Motivasi

oportunis manajer untuk meningkatkan laba yang dilaporkan melalui pemilihan metode

Temuan tambahan dari riset ini menunjukkan bahwa perusahaan dalam industri properti

memiliki rata-rata keuntungan nilai wajar yang lebih tinggi yang dapat dilaporkan pada

laba rugi dibandingkan dengan kelompok perusahaannon-properti. Analisis lebih lanjut

menunjukkan bahwa perusahaan dalam industri properti secara rata-rata lebih rendah

kemungkinannya dalam memilih metode nilai wajar untuk menghindari sorotan dan

kemungkinan munculnya regulasi pajak yang meningkatkan beban pajak perusahaan.

Temuan ini konsisten dengan hipotesis political cost.

Uji sensitivitas dilakukan untuk mengetahui apakah kesimpulan dari hasil pengujian

utama dapat diterima. Hasil uji sensitivitas menunjukkan hasil yang konsisten dengan

hasil pengujian utama.

Implikasi dari hasil riset ini adalah bahwa karakteristik dan motivasi manajemen

perusahaan akan mempengaruhi keputusan pemilihan metode akuntansi, dengan

demikian regulator penyusun standar dapat melihat hal ini sebagai masukan dalam

menentukan alternatif metode akuntansi yang dapat digunakan oleh perusahaan.

Sedangkan bagi pengguna laporan keuangan, dapat melihat hal ini sebagai input yang

berguna dalam menilai perusahaan melalui informasi dalam laporan keuangan.

Riset ini memiliki keterbatasan karena hanya mengevaluasi sebagian faktor yang diduga

memotivasi perusahaan dalam memilih metode pencatatan properti investasi. Masih

terdapat faktor lain yang dapat diuji pada riset selanjutnya seperti kepemilikan saham

perusahaan atau apakah properti investasi merupakan lini bisnis utama perusahaan.

Dalam hal proksi yang mewakili motivasi oportunis juga terbatas pada besaran

keuntungan nilai wajar yang dapat diakui. Riset selanjutnya dapat menggunakan proksi

lain untuk mengevaluasi keberadaan motivasi oportunis dalam memilih metode

pencatatan properti investasi, misalnya aktivitas perataan laba. Riset ini juga terbatas

pada perusahaan di Indonesia dengan jumlah sampel yang terbatas. Riset selanjutnya

Daftar Referensi

Beatty, A., J. Weber, J.J. Yu. 2008. “Conservatism and Debt,” Journal of Accounting

and Economics, 45, 154 – 174.

Cairns. D., Massoudi. D. Taplin., R. Tarca. A. 2011. “IFRS fair value measurement and Accounting Policy Choice in the United Kingdom and Australia.” The British

Accounting Review. 43. 1 – 21.

Christensen, H. B., Nikolaev, V. 2008. Who uses fair-value accounting for non-financial assets following IFRS adoption?, SSRN working paper.

Dewan Standar Akuntansi Keuangan. 2007. PSAK No. 13 tentang Properti Investasi. Fields, T.H., Lys, Thomas Z., Vincent, Linda. 2001. “Empirical Research on

Accounting Choice,” Journal of Accounting and Economics, 31, 255 – 307. Francis, J., Laford, R., Olsson, P. M. and Schipper, K. 2004.”Costs of equity and

earnings attributes,” The Accounting Review, 79, pp. 967–1010. International Accounting Standard Board. 2003. IAS 40 Investment Property.

Ishak, Hani Soraya, Tahir, Henny Hazliza M., Ibrahim, M. Kamil, Wahab, Waer A.E. 2012. “Determinants of Accounting for Investment Property (FRS 140) in Property Sector: Evidence from Malaysia,” research paper presented at 3rd

International Conference on Business and Economic Research, March 2012,

Bandung, Indonesia.

Lemke. K., Page. M. J. 1992. “Economic determinants of Accounting Policy Choice.”

Journal of Accounting and Economics. 15. 87 – 114. North Holland.

Muller. K.A., Riedl. Edward J., Sellhorn. T. 2008. “Causes and Consequences of Choosing Historical Cost versus Fair Value.” working paper. Harvard Business School.

Quagli. A., Avallone. F. 2010. “Fair Value or Cost Model? Drivers of Choice for IAS 40 in the Real Estate Industri.” European Accounting Review. Vol 19. No. 3. 461 – 493.

Schipper, K. 2007. “Required disclosures in financial reports,” The Accounting Review,

82(2), pp. 301–326.

Watts, R. L. and Zimmerman, J. L. 1978. Towards a positive theory of the determination of accountingstandards, Accounting Review, 53(1), pp. 112–133. Watts, Ross, Zimmerman, Jerold, L. 1986. “Positive Accounting Theory,” Prentice

Hall, New Jersey. United States of America, 1986.

Watts, R. L., and Zimmerman, J. L. 1990. “Positive Accounting Theory: A Ten Year Perspective.”American Accounting Association , 131-156.

LAMPIRAN

Tabel 1. Sampel terpilih

Keterangan Jumlah

Perusahaan yang melaporkan properti investasi pada periode pengamatan, dengan pilihan metode yang terdiri dari:

108

- Metode Nilai Wajar 16

- Metode Biaya 92

Dikurangi: Perusahaan yang menggunakan metode biaya namun tidak

mengungkapkan nilai wajar di catatan atas laporan keuangan (46)

Jumlah observasi dengan data tidak lengkap (8)

Sampel akhir, yang terdiri dari: 54

- Metode Nilai Wajar 12

(Keterangan variabel dapat dilihat pada Tabel 6)

Tabel 3. Uji beda rata-rata kelompok perusahaan properti dan non-properti

Industri Mean Signifikan

LEV Industri Properti 0.2045 -

FV_GAIN Industri Properti 0.1994 ***

Non Properti 0.0302

P_FV Industri Properti 0.0500 ***

Non Properti 0.3235

Prop_TA Industri Properti 0.1268 **

Non Properti 0.0601

*) signifikan pada level 10% ; **) signifikan pada level 5% dan ***) signifikan pada level 1%.

LEV LNTA MTB FV_Gain P_FV

Angka dicetak miring dan tebal adalah probabilita signifikansi korelasi pearson; *) signifikan pada level 10%; **) signifikan pada level 5% dan ***) signifikan pada level 1%

Keterangan variabel dapat dilihat pada Tabel 6.

Tabel 5. Hasil Regresi Logit

Variabel dependen: P_FV

McFadden R-squared 0.197

Prob(LR statistic) 0.04**

% correct estimation 77,78%

*) signifikan pada level 10% ; **) signifikan pada level 5% dan ***) signifikan pada level 1%.

Keterangan variabel dapat dilihat pada Tabel 6.

Tabel 6. Keterangan Variabel

: adalah probabilita perusahaan memilih metode nilai wajar, bernilai = 1 jika perusahaan memilih metode nilai wajar, dan bernilai 0 jika memilih menggunakan metode biaya : tingkat utang perusahaan

: ukuran perusahaan

: rasio market to book

: keuntungan/kerugian (as if) selisih revaluasi nilai wajar metode nilai wajar (metode biaya) periode berjalan

: variabel indikator untuk perusahaan yang termasuk ke dalam industri properti dan real estat, bernilai = 1 jika perusahaan termasuk dalam industri properti dan real estat, dan bernilai = 0 jika lainnya