PENGARUH PERUBAHAN OPINI AUDIT DAN LABA TAK TERDUGA TERHADAP WAKTU PENYAMPAIAN LAPORAN KEUANGAN: STUDI

EMPIRIS PADA PERUSAHAAN DALAM INDUSTRI KEUANGAN

LEONARDA RENA MARISKA FITRIANY

Universitas Indonesia Abstract

The purpose of this research is to know the influence of audit opinion changes and unexpected earning to the time of submission of financial statements. Audit opinion changes is seen if opinion be better over the next year (improvement in audit opinion) and if opinion be worse over the next year (deterioration in audit opinion). This research used 70 companies were included in the financial industry in Indonesia as a sample. The research period is 2008-1012. The results showed that improvement in audit opinion and an unexpected earning will affect the time of submission of financial statement, particularly associated qualified opinion.

PENDAHULUAN

Good news early, bad news later. Manajemen akan memberikan sinyal saat ada berita baik ataupun berita buruk terkait laba perusahaan. Salah satu sinyal yang dapat diberikan yakni waktu penyampaian laporan keuangan. Ali menemukan bahwa jika ada berita baik maka waktu penyampaian laporan keuangan akan cepat sedangkan jika ada berita buruk maka waktu penyampaian laporan keuangan akan lambat. Pemberian sinyal ini diharapkan akan mempengaruhi keputusan investor terhadap perusahaan (Godfrey et al., 2010). Ada beberapa faktor yang dapat digunakan untuk mengukur adanya berita baik/buruk di perusahaan. Faktor yang akan dilihat dalam penelitian ini adalah perubahan opini audit dan laba tak terduga.

Opini auditor merupakan sebuah bentuk pernyataan atas keyakinan dari akuntan publik tentang pengungkapan laporan keuangan yang bebas dari salah saji material (Tuannakota, 2013). Opini audit dapat mengurangi kesenjangan informasi yang timbul antara manajemen perusahaan dan stakeholder perusahaan karena….. Selain itu, opini dari auditor juga akan digunakan sebagai bahan pertimbangan investor saat akan mengambil keputusan. Hal ini juga diungkapkan oleh Arrens et al. (2010) yang menyatakan bahwa pengguna laporan keuangan sangat bergantung pada opini seorang auditor, sehingga auditor memegang tanggung jawab yang cukup besar apabila terdapat kesalahan dalam memberikan sebuah opini.

Kemajuan dan kemunduran opini audit akan mempengaruhi waktu penyampaian laporan keuangan karena opini audit dianggap memuat berita baik atau buruk dalam laporan keuangan (Cullinan et al., 2012). Yang dimaksud dengan kemajuan opini audit yaitu ketika perusahaan menerima opini wajar dengan pengecualian pada tahun lalu

menjadi opini wajar tanpa pengecualian di tahun ini. Sementara itu, kemunduran opini audit dapat terjadi apabila misalnya perusahaan menerima opini adverse di tahun lalu menjadi opini wajar tanpa pengecualian dengan paragraf penjelas di tahun ini.

Penelitian ini bertujuan untuk meneiit apakah perusahaan yang mengalami kemajuan opini audit akan menyampaikan laporan keuangannya lebih cepat

dibandingkan tahun sebelumnya, danapakah perusahaan yang mengalami kemunduran opini audit akan menyampaikan laporan keuangannya lebih lambat dibandingkan tahun sebelumnya. Penelitian ini juga akan meneliti apakah laba tak terduga akan berpengaruh pada waktu penyampaian laporan keuangan. Selain itu penelitian ini akan meneliti apakah laba tak terduga negatif lebih mempengaruhi waktu penyampaian laporan keuangan dibandingkan laba tak terduga positif. ; untuk mengetahui apakah perusahaan dalam industri keuangan memiliki waktu penyampaian laporan keuangan ke Bapepam lebih cepat dibandingkan perusahaan dalam industri non-keuangan.

Model yang digunakan dalam penelitian ini merupakan modifikasi dari model yang digunakan oleh Cullinan, et al. (2012). Penelitian Cullinan et al., (2012) dilakukan terhadap perusahaan publik non-keuangan yang terdaftar di Shanghai dan Shenzhen Stock Exchange antara tahun 2003 sampai tahun 2009 dengan total sampel 6115 unit perusahaan.

Penelitian ini diharapkan dapat digunakan oleh regulator untuk mengaji kembali keefektifan dari peraturan terkait waktu penyampaian laporan keuangan ke Bapepam. Pengajian dapat dilakukan terhadap batas waktu penyampaian laporan keuangan serta sanksi bagi perusahaan yang tidak menyampaikan laporan keuangan dengan tepat waktu. Bagi pihak akademisi, penelitian ini diharapkan dapat menambah pengetahuan mengenai pengaruh perubahan opini audit dan laba tak terduga terhadap waktu penyampaian laporan keuangan khususnya dalam perusahaan yang termasuk dalam industri keuangan di Indonesia. Dengan adanya penelitian ini, maka diharapkan dapat

memperoleh gambaran tentang kondisi perusahaan dalam industri keuangan yang ada di Indonesia. Penelitian ini diharapkan memberikan preferensi berbeda untuk mengukur waktu penyampaian laporan keuangan.

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

antara agen dan pemilik akan menimbulkan beberapa masalah keagenan misalnya kesenjangan informasi, kesalahpahaman terkait pendanaan perusahaan, dan lainnya

(Al-Ajmi, 2008).

Manajemen memiliki lebih banyak keunggulan terkait informasi kondisi perusahaan. Oleh karena itu, manajemen dituntut untuk menyediakan informasi bagi pihak eksternal untuk membantu dalam pengambilan keputusan ekonomi. Laporan keuangan merupakan salah satu alat yang digunakan untuk memberikan informasi kepada pihak eksternal perusahaan. Waktu pengungkapan informasi atau publikasi laporan keuangan dapat menjadi salah satu sinyal apakah perusahaan memiliki berita baik atau berita buruk (Cullinan et al., 2012). Laporan yang dirilis lebih awal dapat menjadi indikasi adanya berita baik (misalnya kenaikan laba) yang ingin disampaikan dengan segera kepada pasar. Sebaliknya, berita buruk justru mengindikasikan adanya suatu hal tidak biasa yang telah terjadi di dalam keuangan perusahaan tersebut.

Ketepatan Waktu Penyampaian Laporan Keuangan

Dalam PSAK No. 1 tentang Penyajian Laporan Keuangan dapat ditemukan definisi dari laporan keuangan, yakni suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Dalam peraturan nomor X.K.2 yang dirumuskan oleh Bapepam LK disebutkan tentang kewajiban penyampaian laporan keuangan bagi perusahaan publik. Pada poin nomor 2c berbunyi: “Laporan keuangan tahunan wajib disampaikan kepada Bapepam dan LK dan diumumkan kepada masyarakat paling lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan”. Selain wajib melaporkan laporan tahunannya pada bursa, bank juga wajib menyampaikan laporan tahunannya kepada Bank Indonesia. Hal tersebut diatur dalam Peraturan Bank

Arrens et al. (2010) menjelaskan bahwa audit merupakan sebuah proses akumulasi dan evaluasi bukti terkait informasi yang ada untuk menjelaskan dan

melaporkan korespondensi antara informasi dan kriteria yang telah ditetapkan serta harus dilakukan oleh seseorang yang memiliki kompetensi dan independen. Kegiatan audit yang independen digunakan sebagai alat monitoring untuk mengurangi biaya keagenan dan meningkatkan nilai perusahaan pada saat manejemen tidak memiliki seluruh saham perusahaan (Chen et al., 2000).

Dalam Standar Audit (SA) seksi 110 disebutkan bahwa tujuan audit atas laporan keuangan adalah untuk menyatakan pendapat atau opini tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku secara umum di Indonesia.Terdapat beberapa tipe pendapat auditor menurut Standar Audit Seksi 508, yaitu: (a) Pendapat wajar tanpa pengecualian; (b) Pendapat wajar tanpa pengecualian dengan paragraf penjelas; (c) Pendapat wajar dengan pengecualian; (d) Pendapat tidak wajar; dan (e) Pernyataan tidak memberikan pendapat

PENGEMBANGAN HIPOTESIS

Pernyataan ‘berita baik lebih awal, berita buruk lebih lambat’ dapat diaplikasikan untuk berita terkait laba tidak terduga dan juga berita terkait opini audit. Haw, et al. (2003) melakukan penelitian untuk mengetahui hubungan antara opini audit dengan waktu pengungkapan laporan keuangan. Dari penelitian tersebut ditemukan bahwa laba yang tidak terduga dan jenis opini audit mempengaruhi waktu publikasi laporan keuangan. Perusahaan dengan laba tak terduga yang bernilai positif dan opini wajar

dengan pengecualian akan melaporkan labanya lebih lambat daripada perusahaan yang labanya negatif namun mendapat opini wajar tanpa pengecualian.

H1a: Perusahaan yang mengalami kemajuan opini audit akan

mengungkapkan laporan keuangannya lebih cepat dibandingkan tahun sebelumnya

Qualified opinion dan opini modifikasi lainnya dianggap sebagai ‘bad news’ oleh pemegang saham karena akan menunjukkan performa manajemen yang rendah. Opini yang dimodifikasi akan cenderung menyebabkan perubahan harga saham menjadi negatif (Chen et al., 2000). Hal ini akan menyebabkan perusahaan dengan opini yang dimodifikasi akan mengungkapkan labanya lebih lambat daripada perusahaan yang menerima opini wajar tanpa pengecualian. Perusahaan yang mengalami kemunduran opini audit diindikasikan memiliki kabar buruk. Kondisi ini akan mendorong perusahaan untuk mengumumkan labanya lebih lambat untuk mencegah bereaksinya investor terhadap kabar buruk tersebut. Reaksi tersebut dikhawatirkan akan memberikan dampak ekonomi yang negatif bagi perusahaan. Oleh karena itu, perusahaan ingin meminimalisir kemungkinan turunnya harga saham ataupun keadaan lain yang merugikan perusahaan.

H1b: Perusahaan yang mengalami kemunduran opini audit akan

mengungkapkan laporan keuangannya lebih lama dibandingkan tahun sebelumnya

2. Laba Tak Terduga dan Waktu Penyampaian Laporan Keuangan

Laba tak terduga dapat menjadi faktor penting yang dapat mempengaruhi waktu penyampaian laporan keuangan (Haw et al., 2003). Kabar baik dan buruk dalam laba tak terduga akan mempengaruhi investor dalam mengambil keputusan. Hal ini terjadi karena laba dapat merefleksikan kinerja perusahaan dalam tahun berjalan. Saat sebuah

perusahaan memiliki laba tak terduga negatif maka dapat dikatakan kegiatan operasional perusahaan tidak berjalan dengan efektif dan efisien. Laba tidak terduga dengan nilai negatif dapat dianggap sebagai salah satu bentuk adanya berita buruk dalam perusahaan. Sebaliknya, berita baik dalam perusahaan dapat ditandai dengan adanya laba tidak terduga yang nilainya positif.

H2a: Laba tak terduga akan berpengaruh negatif terhadap waktu

penyampaian laporan keuangan

baik dan buruk bukan dari kenaikan atau penurunan laba, namun dari besarnya perubahan laba itu sendiri. Penelitian ini tidak menemukan pengaruh dari besarnya

perubahan laba di dalam berita baik terhadap waktu pengungkapan laba. Namun, penelitian ini menemukan pengaruh yang signifikan dari besarnya perubahan laba di dalam berita buruk dengan waktu pengungkapan laba. Perubahan laba tak terduga akan memberikan reaksi yang berbeda terhadap waktu penyampaian keuangan. Kenaikan dalam laba tak terduga negatif akan lebih memberikan reaksi dibandingkan kenaikan dalam laba tak terduga positif. Dalam laba tak terduga positif, perubahan laba tidak akan memberikan reaksi lebih besar karena laba tak terduga yang bernilai positif itu sudah merupakan berita baik untuk pihak eksternal.

H2b: Laba tak terduga negatif akan lebih berpengaruh terhadap waktu

penyampaian laporan keuangan dibandingkan laba tak terduga positif

METODE PENELITIAN

Penelitian ini menggunakan metode purposive sampling. Penulis telah menetapkan beberapa kriteria terkait pemilihan sampel, yaitu:

a. Perusahaan industri keuangan yang terdaftar di Bursa Efek Indonesia pada periode 2007 hingga 2012.

b. Perusahaan industri keuangan yang memublikasikan laporan keuangan dan laporan auditor selama periode 2007 hingga 2012

c. Perusahaan-perusahaan yang yang periode akuntansinya berakhir pada tanggal 31 Desember

d. Perusahaan-perusahaan yang memiliki data-data yang diperlukan untuk

perhitungan variabel. Model Penelitian

Pengujian hipotesis penelitian ini akan menggunakan model yang terdapat dalam penelitian Cullinan et al. (2012) dengan berbagai modifikasi. Modifikasi dilakukan dengan menghapus beberapa variabel karena ketidaksesuaiannya dengan kondisi di Indonesia. Selain itu, dalam penelitian ini ditambahkan variabel baru untuk menjawab hipotesis yang telah dirumuskan. Variabel baru yang ditambahkan dalam penelitian yakni D_DETERIORATION dan akan digunakan untuk melihat pengaruh kemunduran opini audit terhadap waktu penyampaian laporan keuangan.

penyampaian laporan keuangan. Setelah dilakukan penelitian (lampiran 1), perubahan opini yang terjadi di dalam industri keuangan di Indonesia hanya perubahan opini satu

derajat lurus baik yang mengalami kemajuan ataupun kemunduran. Misalnya saja opini unqualified berubah menjadi unqualified with explanatory paragraph, atau opini qualified naik menjadi opini unqualified with explanatory paragraph.

Variabel kedua yang dihapus adalah Auditor Switch (AS) atau pergantian auditor. Pergantian auditor lebih berpengaruh terhadap audit report lag (tanggal laporan auditor ditandatangani) dibandingkan dengan waktu penyampaian laporan keuangan ke Bapepam (Syalfiar, 2012). Hal ini dibuktikan dengan penelitian Haw et al. (2003) yang tidak menemukan pengaruh yang signifikan dari pergantian auditor terhadap waktu penyampaian laporan keuangan.

Variabel ketiga yang tidak diteliti yaitu dualisme kepemimpinan (DUAL). Dalam pedoman good corporate governance yang diterbitkan oleh Komite Nasional Kebijakan Governance (2006) dijelaskan bahwa Indonesia menganut sistem dua badan dalam kepengurusan perseroan terbatas. Jadi, Dewan Komisaris dan Direksi merupakan pihak terpisah yang independen.

Model 1 akan digunakan untuk menguji hipotesis 1a, 1b dan 2a. Model yang digunakan adalah sebagai berikut:

Model 1

DELAYi,t = α + β1D_IMPROVE + β2D_DETERIORATION + β3UE +

β4D_LITIGATION + β5D_PSAK + β6LEV + εi,t

Variabel Dependen:

DELAYi,t : Reporting delay, selisih waktu publikasi laporan keuangan antara tahun t dengan tahun t-1

Variabel Independen:

D_IMPROVE : dummy arah perubahan opini audit, diberi kode 1 apabila opini audit di tahun t lebih baik dibandingkan opini di tahun t-1, kode 0 apabila tidak

D_DETERIORATION : dummy arah perubahan opini audit, diberi kode 1 apabila opini audit di tahun t lebih buruk dibandingkan opini di tahun t-1, kode 0 apabila tidak

UE : Laba yang tidak terduga (Unexpected Earnings)

Variabel Kontrol:

D_PSAK : dummy tahun penerapan PSAK 50 dan PSAK 55, diberi angka 1 untuk tahun 2010 dan 2012 dan 0 untuk tahun 2008, 2009, dan

2011

LEV : Leverage (Debt to total asset ratio) α1; β1,2,3,,6 : Konstanta

εi,t : Variabel gangguan

Cullinan, et al. (2012) membagi model 1 menjadi 2 untuk melihat konsistensi hasil penelitian pada model 1. Pemisahan model ini juga dilakukan untuk menguji hipotesis 2b. Model akan dipisahkan menjadi 2, yaitu model 1a yang sampelnya merupakan perusahaan yang memiliki nilai laba tak terduga (Unexpected Earning) positif dan model 1b yang sampelnya merupakan perusahaan yang memiliki nilai laba tak terduga (Unexpected Earning) negatif.

Pengujian menggunakan dummy opini audit

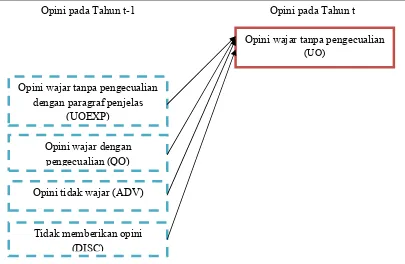

Model 2 digunakan untuk menguji hipotesis 1a. Perusahaan yang digunakan sebagai sampel dalam model 2 merupakan perusahaan yang menerima opini wajar tanpa pengecualian (Unqualified Opinion atau UO) pada tahun t. Jadi, variabel independen yang digunakan dalam model ini akan menunjukkan terjadinya perubahan opini yang lebih baik pada tahun t. Gambar 3.2 menjelaskan arah pergerakan opini yang terjadi pada model 2.

Gambar Arah Kemajuan Opini Audit pada Model 2

Opini wajar tanpa pengecualian dengan paragraf penjelas

(UOEXP)

Opini wajar dengan pengecualian (QO)

Opini tidak wajar (ADV)

Tidak memberikan opini (DISC)

Opini wajar tanpa pengecualian

(UO)

Model 2 (Perusahaan yang menerima opini Unqualified di tahun t)

DELAYi,t = α1 + β1UOEXPt−1 + β2QOt−1 + β3ADVt−1 + β4DISCt−1+ β5UE +

β6D_LITIGATION + β7D_PSAK + β8LEV + εi,t

Variabel Independen:

UOEXPt−1 : dummy opini wajar tanpa pengecualian dengan paragraf penjelas (Unqualified Opinion with Explanatory Paragraph), diberi angka 1 apabila mendapatkan opini unqualified with explanatory paragraph di tahun t-1 dan 0 apabila lainnya

QOt−1 : dummy opini wajar dengan pengecualian (Qualified Opinion), diberi angka 1 apabila mendapatkan opini Qualified di tahun t-1 dan 0 apabila lainnya

ADVt−1 : dummy opini tidak wajar (Adverse), diberi angka 1 apabila mendapatkan opini Adverse di tahun t-1 dan 0 apabila lainnya

DISCt−1 : dummy tidak memberikan pendapat (Disclaimer), diberi angka 1 apabila mendapatkan opini Disclaimer di tahun t-1 dan 0 apabila lainnya

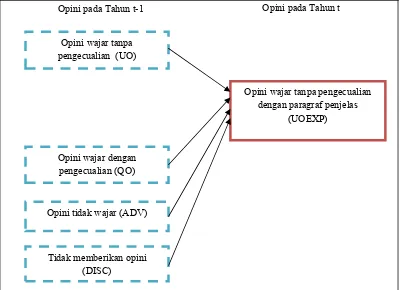

Gambar Arah Kemajuan dan Kemunduran Opini Audit pada Model 3

Model 3 (Perusahaan yang menerima Unqualifiedwith explanatory paragraph

di tahun t)

DELAYi,t = α1 + β1UOt−1 + β2QOt−1 + β3ADVt−1 + β4DISCt−1+ β5UE +

β6D_LITIGATION + β7D_PSAK + β8LEV + εi,t

UOt−1 : dummy opini wajar tanpa pengecualian (Unqualified Opinion), diberi angka 1 apabila mendapatkan opini Unqualied di tahun t-1 dan 0 apabila lainnya

Dalam penelitian ini, perusahaan industri keuangan di Indonesia yang menerima opini wajar dengan pengecualian (Qualified Opinion) berjumlah 5. Di sisi lain, tidak ada perusahaan yang menerima opini tidak wajar (Adverse) dan tidak mendapatkan opini (Disclaimer). Oleh karena itu, model yang didasarkan pada perusahaan yang mendapatkan ketiga jenis opini tersebut tidak dapat dibangun di dalam penelitian ini. Operasionalisasi Variabel

1. Variabel dependen yang digunakan dalam penelitian ini adalah delay days. Variabel ini akan melihat jarak waktu pelaporan tahun berjalan dengan tahun

Opini wajar tanpa pengecualian dengan paragraf penjelas

(UOEXP)

Opini wajar dengan pengecualian (QO)

Opini tidak wajar (ADV)

Tidak memberikan opini (DISC)

Opini wajar tanpa pengecualian (UO)

sebelumnya. Seperti yang telah dilakukan Cullinan, et al. (2012) dan Soltani (2002), maka delay days akan dihitung menggunakan rumus:

DELAYi,t = LAGi,t – LAGi,t-1

DELAYi,t : waktu pengungkapan laporan keuangan

LAGi,t : jarak waktu pelaporan, yang diukur dengan tanggal berakhirnya laporan keuangan dengan tanggal laporan

2. Dummy kemajuan opini audit (D_IMPROVE): D_IMPROVE digunakan untuk menunjukkan kemajuan opini audit. Contoh kemajuan opini audit yaitu opini yang bergerak dari opini wajar dengan pengecualian menuju opini wajar tanpa pengecualian dengan paragraf penjelas. Apabila opini audit di tahun t lebih baik dari opini audit di tahun t-1, maka D_IMPROVE akan diberi kode 1, dan 0 apabila lainnya.

3. Dummy kemunduran opini audit (D_DETERIORATION):

D_DETERIORATION akan menunjukkan kemunduran opini audit. Opini audit dikatakan mengalami kemunduran apabila misalnya, berubah dari opini wajar tanpa pengecualian (Unqualified) menjadi opini tidak wajar (Adverse). Apabila opini audit di tahun t lebih buruk dari opini audit di tahun t-1, maka D_DETERIORATION akan diberi kode 1, dan 0 apabila lainnya.

4. Variabel dummy untuk opini audit: Variabel opini audit dibagi menjadi 5 sesuai dengan jenis opini audit yang ada di Indonesia dan digunakan untuk mengetahui arah perubahan opini audit. Pada model-model yang digunakan dalam penelitian, variabel opini audit akan dilihat pada periode t-1. Variabel dengan proksi UO menunjukan perusahaan yang menerima opini wajar tanpa pengecualian

(Unqualified Opinion), dimana perusahaan yang memperoleh pendapat wajar tanpa pengecualian diberi kode 1 dan perusahaan yang tidak diberi kode 0. Hal ini juga dilakukan terhadap 4 jenis opini audit lainnya

5. Laba tak terduga (Unexpected Earnings): Laba tak terduga merupakan salah satu proksi untuk mengukur adanya berita baik atau buruk di dalam perusahaan. Keterlambatan penyampaian laba dalam laporan keuangan akan dianggap sebagai sinyal yang diberikan manajemen terhadap investor (Godfrey et al., 2011). Pengukuran Unexpected Earning, yang diproksi menggunakan simbol UE, dihitung menggunakan rumus:

NIi,t : Laba bersih sebelum extraordinary items perusahaan pada tahun

t

TAi,t-1 : Total aset perusahaan i pada tahun t-1

Variabel Kontrol

Biaya Litigasi (Litigation Cost): Perusahaan yang memiliki biaya litigasi ataupun sedang menghadapi sebuah permasalahan hukum (walaupun tidak material) akan diberi kode 1, sedangkan bank yang tidak sedang menghadapi perkara hukum diberi kode 0. Variabel biaya litigasi akan diproksi dengan D_LITIGATION dan diharapkan memiliki pengaruh positif terhadap DELAY.

Penerapan PSAK 50 dan 55 (D_PSAK): PSAK 55 (2006) baru berlaku efektif pada tahun 2010, PSAK 50 (2010) dan PSAK 55 (2011) berlaku efektif pada 1 Januari 2012. Oleh sebab itu, tahun penelitian 2010, dan 2012 akan diberi kode 1, dan 0 untuk tahun penelitian 2008, 2009, dan 2011. D_PSAK diprediksi memiliki pengaruh positif terhadap DELAY.

Leverage (LEV): Leverage digunakan untuk mengukur seberapa besar total hutang yang diperlukan untuk meningkatkan atau membiayai nilai aset perusahaan. Semakin besar tekanan yang didapatkan dari kreditor, maka perusahaan menjadi diawasi lebih ketat sehingga manajemen cenderung tidak dapat mengambil keuntungan pribadi (Cullinan et al., 2012). Leverage perusahaan diukur menggunakan debt to asset ratio dan diharapkan akan memiliki pengaruh negatif terhadap DELAY.

ANALISIS DATA DAN PEMBAHASAN Hasil Pemilihan Sampel

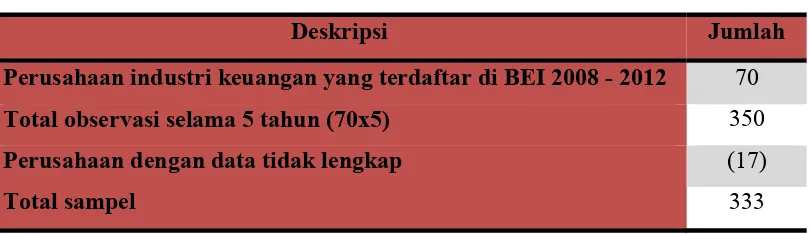

Terdapat 70 perusahaan industri keuangan yang terdaftar di Bursa Efek Jakarta. Perusahaan dengan data tidak lengkap dikeluarkan karena tidak memiliki data tahun sebelumnya (data t-1) dan tidak ditemukan laporan tahunannya. Tabel 1 menunjukkan hasil pemilihan sampel perusahaan dalam penelitian.

Tabel 1: Pemilihan Sampel

Deskripsi Jumlah

Perusahaan industri keuangan yang terdaftar di BEI 2008 - 2012 70 Total observasi selama 5 tahun (70x5) 350 Perusahaan dengan data tidak lengkap (17)

Total sampel 333

Kelima model yang ada di dalam penelitian ini memiliki jumlah sampel yang berbeda. Hal ini dikarenakan setiap model menguji fenomena yang berbeda. Sampel

untuk model 1 berjumlah 333 unit, model 1a berjumlah 246 unit, model 1b berjumlah 87 unit, model 2 berjumlah 128 unit, dan model 3 berjumlah 178 unit. Model 1, 1a, dan 1b telah mendapatkan perlakuan winsorizing outlier. Sedangkan model 2 dan model 3 mendapatkan perlakuan penghapusan sampel yang dianggap sebagai outliers.

Hasil Regresi

Terdapat dua hasil pengujian yang dapat dilihat untuk menentukan model yang digunakan memenuhi kriteria goodness of fit atau tidak. Pengujian tersebut adalah signifikansi F dan uji koefisien determinasi.

1. Hasil Uji Signifikansi Model

Uji signifikansi pada model 1, 2, dan 3 dapat dilakukan dengan melihat nilai probabilitas F karena teknik regresi yang digunakan adalah pendekatan Pooled Least Square. Dalam lampiran 2 dapat dilihat bahwa nilai probabilitas F untuk model 1, 2, dan 3 di bawah signifikansi alpha (α) 10%. Nilai signifikansi pada model 2 adalah 0,1077, Nilai probabilitas ini dinamakan marginally significant atau masih mendekati tingkat signifikansi α = 0,1. Oleh karena itu, model 2 dianggap masih dapat diinterpretasikan. Untuk model 1a dan 1b, uji signifikansi dilakukan dengan melihat nilai probabilitas Chi2 karena teknik regresi yang digunakan sudah mengandung General Least Square. Nilai Prob Chi2 dari model 1a dan 1b berada di bawah signifikansi α =10%.

2. Hasil Uji Koefisien Determinasi

Dalam lampiran 2 nilai koefisien determinasi dari model 1b adalah 0,1434. Hasil ini menunjukkan bahwa variabel independen yang ada di dalam model penelitian 1b

dapat menjelaskan variabel dependen (DELAY) sebesar 14,34% sedangkan sisanya dijelaskan oleh faktor-faktor lain. Nilai koefisien determinasi dalam model-model penelitian ini terdapat dalam rentang 0.0415 sampai 0.1470.

Pengaruh Arah Perubahan Opini Audit terhadap DELAY

Kemajuan opini audit dapat dilihat dari tiga variabel, yaitu D_IMPROVE, UOEXPt-1, dan QOt-1. D_IMPROVE akan ditemukan pada model 1, 1a, dan 1b.

Sementara itu, model 2 akan menunjukkan nilai dari UOEXPt-1 dan QOt-1 akan dilihat

pada model 3.

Dari hasil uji terhadap D_IMPROVE dan UOEXPt-1, maka dapat dikatakan

alpha 5%.. Hal ini bertentangan dengan penelitian Cullinan et al. (2012) yang menemukan hubungan signifikan antara kemajuan opini audit dengan waktu

penyampaian laporan keungan. Hasil yang tidak signifikan ini dapat disebabkan karena kemajuan opini audit yang diterima oleh perusahaan bukan merupakan salah satu faktor utama yang memengaruhi waktu penyampaian laporan keuangan di Indonesia.

Sementara itu, nilai koefisien QOt-1 (Qualified Opinion) pada model 3 adalah

-30,984 dengan probabilitas sebesar 0,003. Nilai koefisien tersebut menunjukkan bahwa perusahaan yang opini auditnya mengalami kemajuan akan menyampaikan laporan keuangannya lebih cepat -32,43 hari dibandingkan tahun sebelumnya. Nilai probabilitas QOt-1 berada di bawah α= 5% dan menunjukkan bahwa QOt-1 memiliki pengaruh yang

signifikan terhadap DELAY. Jadi, hasil uji terhadap QOt-1 memutuskan untuk menerima

hipotesis 1a. Hasil ini sesuai dengan penelitian yang dilakukan Cullinan et al. (2012) dimana perusahaan yang mengalami kemajuan opini audit akan menyampaikan laporan keuangannya lebih cepat dibandingkan tahun sebelumnya.

Terdapat dua variabel yang digunakan untuk melihat pengaruh kemunduran opini audit terhadap DELAY. Variabel tersebut adalah D_DETERIORATION dan UO

t-1. Nilai koefisien dan probabilitas dari D_DETERIORATION dapat dilihat dalam model

1, 1a, dan 1b. Model 3 akan digunakan untuk melihat niali koefisien dan probabilitas dari UOt-1.

Dari hasil uji terhadap D_DETERIORATION dan UOt-1, maka dapat dikatakan

bahwa hipotesis 1b dalam penelitian ditolak karena nilai probabilitas kedua variabel berada di atas signifikan alpha 10%.. Hasil statistik menunjukkan bahwa tidak ditemukan pengaruh yang signifikan terhadap DELAY. Hal ini bertentangan dengan

penelitian Cullinan et al. (2012) yang menemukan hubungan signifikan antara kemunduran opini dengan waktu penyampaian laporan keuangan.

Pengaruh Unexpected Earnings (UE) terhadap DELAY

Pada model 1, UE memberikan pengaruh yang signifikan terhadap DELAY

karena nilai probabilitas di bawah signifikansi α = 5%. Artinya, setiap terjadi peningkatan laba tak terduga, perusahaan akan menyampaikan laporan keuangannya lebih cepat 43,109 hari dibandingkan tahun sebelumnya.

Nilai dari koefisien regresi UE pada model 1a menunjukkan bahwa apabila terjadi kenaikan nilai laba tak terduga, maka perusahaan akan menyampaikan laporan keuangannya lebih cepat 33, 427 hari dibandingkan tahun sebelumnya. Nilai probabilitas variabel UE pada model 1a sebesar 0,034. Nilai ini berada di bawah signifikasi α (alpha) = 5%, sehingga dapat dikatakan bahwa laba tak terduga memberikan pengaruh terhadap DELAY.

Dalam model 1b, nilai koefisien regresi UE adalah -70,797. Tanda negatif ini menunjukkan bahwa UE akan berpengaruh negatif terhadap DELAY. Nilai koefisien variabel UE memiliki arti bahwa setiap terjadi peningkatan laba tak terduga, perusahaan akan menyampaikan laporan keuangannya lebih cepat 70,797 hari dibandingkan tahun sebelumnya. Variabel UE juga terbukti memberikan pengaruh yang signifikan terhadap DELAY secara statistik karena nilai probabilitas sebesar 0,002.

Pada model 2 dan 3, UE terbukti tidak memberikan pengaruh yang signifikan terhadap DELAY. Probabilitas UE dalam model 2 sebesar 0,249, dan dalam model 3 sebesar 0,964. Kedua nilai ini sama-sama berada di atas nilai signifikansi α = 5%.

Hasil uji signifikansi parsial pada model 1, 1a, dan 1b memutuskan untuk menerima hipotesis 2a. Artinya, variabel UE memberikan pengaruh negatif terhadap DELAY. Nilai koefisien UE pada model 1a lebih kecil daripada nilai koefisien UE pada

model 1b. Artinya, setiap perubahan satu satuan pada laba tak terduga negatif akan menyebabkan penurunan nilai DELAY yang lebih besar dibandingkan laba tak terduga positif. Hal ini menunjukkan bahwa laba tak terduga negatif akan lebih memengaruhi DELAY dibandingkan laba tak terduga positif. Untuk itu, dari hasil ini dapat disimpulkan bahwa hipotesis 2b diterima.

sampelnya diklasifikasikan berdasarkan opini yang didapatkan perusahaan pada tahun t. Jadi, di Indonesia, kenaikan laba tidak dianggap baik pada saat perusahaan menerima

unqualified dan unqualified with explanatory paragraph. Pengaruh D_LITIGATION terhadap DELAY

Dari lampiran 2 dapat dilihat bahwa D_LITIGATION tidak memberikan pengaruh yang signifikan pada DELAY. Di keempat model lainnya, D_LITIGATION juga memiliki nilai di atas signifikansi alpha 5%. Hasil regresi dari D_LITIGATION bertentangan dengan penelitian Cullinan et al. (2012). Perbedaan ini dapat disebabkan karena adanya perbedaan regulasi antara China dengan Indonesia, dimana di China perlindungan terhadap investor cenderung lemah. Di Indonesia, industri keuangan telah diawasi secara ketat baik oleh Bank Indonesia (untuk perbankan) dan Otoritas Jasa Keuangan/OJK (untuk lembaga keuangan non-bank). Ketatnya pengawasan ini menyebabkan perusahaan tidak memiliki keleluasaan untuk menunda penyampaian laporan keuangan. Hasil yang tidak signifikan ini juga dapat disebabkan karena waktu penyelesaian hukum di Indonesia yang berlangsung lebih dari 1 (satu) tahun.

Pengaruh D_PSAK terhadap DELAY

Secara umum, D_PSAK tidak memiliki pengaruh yang signifikan terhadap DELAY karena nilai probabilitas dari ketiga model tersebut berada di atas α = 5%. Hasil yang tidak signifikan ini sesuai dengan penelitian Margareta & Soepriyanto (2012) yang menemukan bahwa penerapan IFRS tidak berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan. Pada tahun 2010 dan 2012, Indonesia tidak hanya mengadopsi PSAK 50 & 55 tetapi juga beberapa PSAK lain. Pada tahun 2010, ada 2 PSAK yang telah berlaku efektif, sedangkan pada tahun 2012 terhitung 22 PSAK telah

berlaku efektif (www.iaiglobal.or.id). Selain itu, adopsi standar ini telah berlangsung sejak tahun 2008, sehingga pada tahun 2010 dan 2012 perusahaan dapat dikatakan sudah siap terhadap penerapan standar baru sehingga tidak akan memengaruhi waktu pengungkapan laporan keuangan.

Pengaruh LEV terhadap DELAY

lambat 5,24 hari dibandingkan tahun sebelumnya. LEV juga akan memberikan pengaruh positif signifikan pada model 1a dan model 2. LEV terbukti tidak berpengaruh

secara signifikan terhadap DELAY pada model 1b dan 3 karena nilai probabilitas sebesar 0,257 atau di atas α = 5%.

` Dalam penelitian yang dilakukan Cullinan et al. (2012) leverage terbukti tidak akan memengaruhi DELAY secara signifikan. Berbeda dengan Haw et al. (2003) dan Simatupang, Dina (2012) yang menemukan bahwa terdapat hubungan signifikan antara LEV dengan timeliness laporan keuangan. Namun, arah dari LEV bertentangan dengan yang diekspektasikan yakni LEV akan memiliki pengaruh negatif terhadap DELAY. Hal ini dapat disebabkan kerena tingkat leverage yang tinggi justru menunjukkan perusahaan sedang menghadapi kesulitan finasial sehingga akan cenderung lebih lama dalam mengungkapkan laporan keuangannya (Schwartz, 1996).

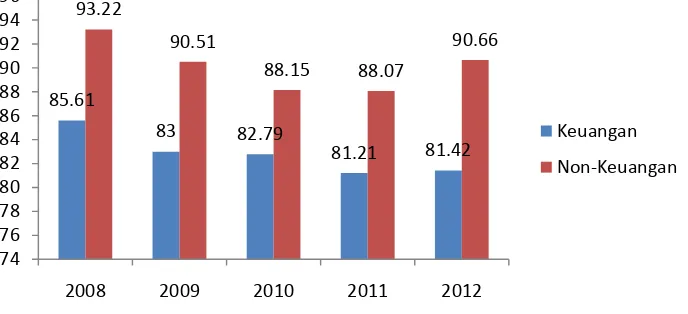

Perbandingan lag industri keuangan dan industri non-keuangan

Salah satu tujuan penelitian ini adalah untuk mengetahui apakah industri keuangan memiliki lag pelaporan yang lebih kecil dibandingkan dengan industri non-keuangan. Hal ini untuk membuktikan bahwa industri yang highly regulated akan menyampaikan laporannya ke Bapepam lebih cepat. Grafik 1 menunjukkan perbandingan lag industri keuangan dengan industri non-keuangan pada tahun 2008-2012.

Sumber : Hasil olahan penulis (2014)

Grafik 1 Perbandingan rata-rata lag industri keuangan dengan industri non-keuangan (dalam hari)

Dari grafik 1 dapat dilihat bahwa perusahaan dalam industri keuangan menyampaikan laporan keuangannya lebih cepat dibandingkan dengan industri non-keuangan. Sementara itu, dalam periode tahun 2008-2012, perusahaan dalam industri

85.61

2008 2009 2010 2011 2012

Keuangan

non-keuangan cenderung menyampaikan laporan keuangannya dekat dengan batas penyampaian laporan keuangan yang ditetapkan oleh Bapepam yaitu 90 hari. Apabila

dilihat berdasarkan tahun, baik industri keuangan maupun industri non-keuangan memiliki rata-rata lag yang tinggi di tahun 2008.

Opini Qualified di Indonesia

Hasil dalam model 3 menunjukkan bahwa terdapat pengaruh yang signifikan terhadap kemajuan opini audit. Secara spesifik, kemajuan opini audit yang terjadi adalah opini qualified yang berubah menjadi opini unqualified with explanatory paragraph. Hal ini sesuai dengan yang diungkapkan oleh Whittred (1980) yang menemukan bahwa opini qualified akan memberikan efek lebih dalam laporan keuangan perusahaan. Namun, perusahaan yang mengalami perubahan opini audit ini hanya berjumlah 1 perusahaan dari keseluruhan sampel. Hal ini dapat dikatakan tidak mewakili kondisi perusahaan industri keuangan di Indonesia.

Pengujian terhadap laba tak terduga/UE menunjukkan bahwa UE tidak memiliki pengaruh yang signifikan terhadap DELAY pada model 2 dan model 3. Model 2 merupakan model yang sampelnya adalah perusahaan yang menerima opini wajar tanpa pengecualian di tahun t. Sementara itu, model 3 dibangun untuk perusahaan yang menerima opini wajar tanpa pengecualian dengan paragraf penjelas di tahun t.

Dalam penelitian yang dilakukan Cullinan et al. (2012) ditemukan bahwa kenaikan yang terjadi dalam laba tak terduga tidak dianggap sebagai berita baik pada saat perusahaan menerima opini yang dimodifikasi. Kenaikan dalam laba akan dianggap baik pada saat perusahaan menerima opini wajar dengan pengecualian. Namun, di Indonesia, kenaikan laba tak terduga tidak dianggap baik pada saat perusahaan

menerima unqualified dan unqualified with explanatory paragraph. Berarti laba tak terduga akan berpengaruh hanya di dalam opini Qualified.

KESIMPULAN

Arah perubahan opini audit terbukti tidak memiliki pengaruh terhadap waktu

penyampaian laporan keuangan. Hal ini dapat disebabkan karena di Indonesia, opini wajar tanpa pengecualian dan opini wajar tanpa pengecualian dengan paragraf penjelas memiliki karakteristik yang tidak jauh berbeda. Selain itu, adanya paragraf penjelas dalam opini wajar tanpa pengecualian tidak dianggap sebagai sebuah kabar buruk bagi perusahaan.Kemajuan opini audit akan berpengaruh signifikan saat opini audit perusahaan berubah dari opini wajar dengan pengecualian ke opini wajar tanpa pengecualian dengan paragraf penjelas.

Sementara itu, laba tak terduga terbukti memiliki pengaruh negatif yang signifikan terhadap waktu penyampaian laporan keuangan. Pada saat terjadi kenaikan dalam laba tak terduga, perusahaan akan menyampaikan laporan keuangannya lebih cepat dibandingkan tahun sebelumnya. Tapi, laba tak terduga tidak memiliki pengaruh yang signifikan pada saat perusahaan menerima opini wajar tanpa pengecualian dan opini wajar tanpa pengecualian dengan paragraf penjelas. Sehingga dapat disimpulkan bahwa laba tak terduga akan memberikan pengaruh pada opini wajar dengan pengecualian.

Pengaruh kemajuan opini audit yang berubah dari opini qualified sesuai dengan penelitian Whittred (1980) yang menyatakan bahwa waktu penyampaian akan lebih terpengaruh pada opini qualified. Selain itu, di Indonesia laba tak terduga juga terbukti memiliki pengaruh terhadap waktu penyampaian laporan keuangan pada saat menerima opini qualified. Namun, hasil ini dianggap tidak dapat menggambarkan keadaan di Indonesia secara umum karena jumlah sampel yang menerima opini qualified hanya 5 sampel. Jadi, perlu dilakukan penelitian lanjutan mengenai pengaruh opini qualified terhadap waktu penyampaian laporan keuangan.

Penelitian ini juga menemukan bahwa waktu penyampaian laporan keuangan perusahaan dalam industri keuangan lebih cepat dibandingkan perusahaan dalam industri non-keuangan.

KETERBATASAN DAN SARAN PENELITIAN

Berikut ini merupakan keterbatasan dan saran untuk penelitian selanjutnya:

ditambahkan variabel terkait tata kelola perusahaan, misalnya keefektifan komite audit yang dapat mewakili adanya alasan khusus dalam pengungkapan laporan

keuangan.

2.Penelitian selanjutnya dapat memperpanjang periode penelitian dan menambah industri yang diteliti sehingga dapat mengetahui pengaruh perubahan opini audit dan laba tak terduga dengan lebih tepat.

3.Dari hasil pengujian ditemukan bahwa baik perubahan opini audit maupun laba tak terduga dapat memengaruhi laporan keuangan pada saat menerima opini qualified. Penelitian selanjutnya dapat meneliti perusahaan-perusahaan yang menerima opini qualified untuk lebih mengetahui efeknya dengan lebih tepat.

IMPLIKASI PENELITIAN

Penelitian ini bertujuan untuk melihat keefektifan peraturan batas waktu penyampaian laporan keuangan. Dari hasil penelitian dapat dilihat bahwa secara umum, perusahaan telah menyampaikan laporan keuangannya tepat waktu. Namun, apabila dilihat lebih jauh, perusahaan yang memperoleh opini qualified cenderung menyampaikan laporan keuangannya melewati batas waktu penyampaian. Untuk itu, regulator dapat mengaji ulang peraturan terkait waktu penyampaian laporan keuangan beserta sanksi yang diberikan dengan mempertimbangkan opini auditor yang didapatkan oleh perusahaan. Penelitian ini diharapkan mampu memberikan kontribusi lebih dalam mendalami teori sinyal dalam perusahaan. Selain itu, penelitian ini memberikan preferensi berbeda terkait cara penghitungan delay days karena berbeda dengan penelitian-penelitian sebelumnya. Penelitian ini juga sekaligus dapat melihat kondisi

DAFTAR PUSTAKA

Al-Ajmi, J. (2008). Audit and Reporting Delays: Evidence from an emerging market. Advances in Accounting, 24 (2): 217-228.

Arens, A. A., Elder, R. J., & Beasley, M. S. (2010). Auditing and Assurance Services. Pearson Prentice Hall.

Ball, Ray dan Brown, P. (1968). An Emprical Evaluation of Accounting Income Numbers. Journal of Accounting Research, 6 (Autumn), pp. 159-178.

Basu, Sudipta. (1997). The Conversatism Principle and The Asymmetric Timeliness of Earnings. Journal of Accounting and Economics, 24: 3-37

Begley, J. dan Fischer, P.E. (1998). Is There Information in An Earnings Announcement Delay? Review of Accounting Studies, 3, 347-363.

Chen, C. J. P., Su, X., & Zhao, R. (2000). An Emerging Market’s Reaction to Initial Modified Audit Opinions: Evidence from the Shanghai Stock Exchange. Contemporary Accounting Research, 17(3): 429-455.

Cullinan, C. P., Wang, F., Yang, B., & Zhang, J. (2012). Audit Opinion Improvement and the timing of disclosure. Advances in Accounting, Incorporating Advances in International Accounting, 28: 333-343.

Dyer, J. C., IV, dan A.J. McHugh. (1975). The Timeliness of Australian Annual Report. Journal of Accounting Research 13 (2): 204-219.

Godfrey, J., Hodgson, A., Tarca, A., Hamilton, J., & Holmes, S. (2010). Accounting Theory, 7th Edition. Australia: Wiley.

Haw, G., Park, K., Qi, D., & Wu, W. (2003). Audit Qualification and timing of earnings announcements: Evidence from China. Auditing: A Journal of Practice and Theory, 22(2): 121-136

Hilmi, Utari dan Ali, S. (2008). Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ). Simposium Nasional Akuntansi XI Ikatan Akuntan Indonesia.

Ikatan Akuntan Indonesia. (2001). Standar Profesional Akuntan Publik. Salemba Empat.

Ikatan Akuntan Indonesia. (2009). Pernyataan Standar Akuntansi Keuangan. Selemba Empat.

Keputusan Ketua Badan Pengawas Pasar Modal Nomor Kep-346/BL/2011 Tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik (Peraturan Nomor X.K.2)

Kieso, D.E. dan Jerry, Weygandt. (2011). Intermediate Accounting, IFRS edition volume 1. John Wiley and Sons.

Margaretta, S. & Soepriyanto, G. (2012). Penerapan IFRS dan Pengaruhnya terhadap Keterlambatan Penyampaian Laporan Keuangan: Studi Empiris Perusahaan Manufaktur di Bursa Efek Indonesia periode tahun 2008-2010. Binus Business Review, 3(2): 993-1009.

Pedoman Umum Good Corporate Governance Indonesia 2006. Komite Nasional Kebijakan Governance

Peraturan Bank Indonesia Nomor 14/14/PBI/2012 tentang Transparansi dan Publikasi Laporan Bank

Simatupang, Dina Serai. (2012). Pengaruh Manajemen Laba terhadap Waktu Penyampaian Laporan Keuangan. Skripsi Fakultas Ekonomi Universitas Indonesia: Depok

Schwartz, K. B., dan Soo, B. S. (1996). The Association Between Auditor Changes and Reporting Lags. Contemporary Accounting Research, 13 (1): 353-370.

Soltani, B. (2002). Timeliness of Corporate and Audit Reports: Some Empirical Evidence in the French Context. The International Journal of Accounting, 37: 215-246

Tuanakotta, Theodorus M. 2013. Mendeteksi Manipulasi Laporan Keuangan. Jakarta: Lembaga Penerbit Salemba Empat.

LAMPIRAN

Lampiran 1: Tabel Persebaran Timeliness Berdasarkan OPNCHG

Nilai OPNCHG -4 -3 -2 -1 0 1 2 3 4 Rata-rata

DELAY

0 0 0 1.301587 0.668103 -1.000

0 0 0

Lampiran 2: Tabel Hasil Uji Regresi

tanpa pengecualian (Unqualified Opinion), diberi angka 1 apabila mendapatkan opini Unqualied di tahun t-1 dan 0 apabila lainnya; UOEXPt−1= dummy opini wajar tanpa pengecualian dengan paragraf penjelas (Unqualified Opinion with Explanatory Paragraph), diberi

angka 1 apabila mendapatkan opini unqualified with explanatory paragraph di tahun t-1 dan 0 apabila lainnya; QOt−1= dummy opini wajar