DETERMINAN PUBLIKASI LAPORAN KEUANGAN PEMERINTAH DAERAH MELALUI INTERNET

Mya Dewi Trisnawati Komarudin Achmad (Universitas Brawijaya)

Abstract

This research aims to know the influence of political competition, local government size, leverage, local government wealth, local government type, and audit opinion on publication of local government financial statements through the internet. After issued regulations on public disclosure, local governments required to be transparent one through the publication of financial statements on the internet. This is consistent with agency theory which states that the asymmetry information between local governments (agent) with the public (principal) can be trimmed through accountability and transparency of financial management. The sample of this research is 210 local governments selected by purposive sampling method and analyzed using logistic regression. The result of this research shows that political competition, local government size, leverage, and local government wealth have influence toward publication of local government financial statements through the internet. This research failed to prove the influence of local government type and audit opinion on publication of local government financial statements through the internet. Internet programs into the village make increased use of the internet in the district. This caused local government of the city and district not different to publish financial statements through the internet. On the other side, unqualified opinion does not necessarily indicate the good signal of local government financial management. Meanwhile, other audit opinion does not directly indicate that the signal of local government financial management is bad.

1. PENDAHULUAN

Perkembangan teknologi informasi dan komunikasi membuat penggunaan internet semakin meningkat. Saat ini internet sudah menjadi kebutuhan yang penting bagi kehidupan masyarakat. Asosiasi Penyelenggara Jasa Internet Indonesia (APJII)

memproyeksikan jumlah pengguna internet di Indonesia sebesar 63 juta pengguna pada tahun 2012 dan diprediksi akan meningkat pada tahun 2014 mencapai 107 juta pengguna. Perkembangan internet membawa perubahan dalam penyebaran berbagai informasi, termasuk informasi keuangan pemerintah.

Transparansi informasi pemerintah mulai menjadi perhatian sejak dikeluarkannya Undang-Undang No. 14 Tahun 2008 tentang Keterbukaan Informasi Publik yang menyebutkan bahwa setiap informasi publik harus bersifat terbuka, serta dapat diakses oleh pengguna secara cepat, tepat waktu, biaya ringan, dan cara yang sederhana. Suatu pemerintah daerah (pemda) yang transparan harus mampu menyediakan informasi yang dapat diakses dengan mudah oleh masyarakat dan pengguna lainnya. Salah satu alat yang dapat digunakan untuk meningkatkan derajat transparansi dan mengurangi asimetri informasi antara pejabat publik dengan masyarakat adalah melalui pemanfaatan media internet (e-government) terkait dengan penyusunan dan penggunaan anggaran atau publikasi laporan keuangan pemda (World Bank, 2003; KNKG, 2010).

Publikasi laporan keuangan melalui internet merupakan salah satu bentuk pengungkapan secara sukarela (voluntary disclosure) dan bentuk pertanggungjawaban pengelolaan keuangan daerah kepada masyarakat. Internet adalah media yang mudah dijangkau oleh masyarakat dan sarana yang efektif bagi pemerintah untuk meningkatkan derajat transparansi (Scott, 2006). Penggunaan internet membuat publikasi laporan keuangan menjadi lebih cepat dan mudah, sehingga dapat diakses oleh siapa pun, kapan pun, dan di mana pun.

Terkait dengan pemanfaatan fasilitas internet oleh pemda di Indonesia, saat ini sebagian besar pemda telah memiliki website resmi. Website tersebut digunakan untuk

kata lain, setiap pemda memiliki alasan dan pertimbangan tersendiri untuk melakukan publikasi atau tidak melakukan publikasi laporan keuangan melalui website yang dimiliki.

Beberapa penelitian terdahulu telah mencoba untuk menggali bukti empiris tentang beberapa faktor yang menjadi determinan atas publikasi laporan keuangan pemda melalui

internet (website). Namun, penelitian-penelitian tersebut belum menunjukkan hasil yang konsisten. Penelitian Rahman dkk., (2013), serta Garcia dan Garcia (2010) menunjukkan bahwa kompetisi politik dalam suatu pemda akan mendorong publikasi laporan keuangan pemda melalui internet. Namun, beberapa hasil penelitian lain menunjukkan bahwa kompetisi politik tidak berpengaruh terhadap pelaporan informasi keuangan pemda melalui internet (Laswad dkk., 2005; Sinaga dan Prabowo, 2011; Afryansyah dan Haryanto, 2013). Ukuran pemda yang besar akan mendorong pemda untuk menyediakan informasi keuangan pada situs resmi mereka (Cinca, 2008; Garcia dan Garcia, 2010; Medina, 2012). Namun, beberapa penelitian menujukkan bahwa ukuran pemda tidak memiliki pengaruh terhadap pelaporan keuangan pemda melalui internet (Laswad dkk., 2005; Sinaga dan Prabowo, 2011; Rahman dkk., 2013; Afryansyah dan Haryanto, 2013; Mamat dkk., 2013). Penelitian Laswad dkk., (2005) dan Rahman dkk., (2013) menunjukkan bahwa leverage berpengaruh terhadap pelaporan keuangan pemda melalui internet. Namun, hasil berbeda diperoleh dari penelitian yang dilakukan Sinaga dan Prabowo (2011), Medina (2012), serta Mamat dkk. (2013) yang menunjukkan bahwa leverage tidak berpengaruh terhadap pelaporan informasi keuangan secara sukarela pada situs resmipemda.

Kekayaan suatu pemda akan mempengaruhi keputusan pemda untuk melaporkan informasi keuangannya di internet (Laswad dkk., 2005; Cinca, 2008; Rahman dkk., 2013). Namun, hasil penelitian Sinaga dan Prabowo (2011), Afryansyah dan Haryanto (2013), serta Mamat dkk. (2013) menunjukkan bahwa pelaporan informasi keuangan pemda melalui internet tidak dipengaruhi oleh kekayaan yang dimiliki pemda tersebut.

Tipe pemerintah daerah juga berpengaruh terhadap publikasi laporan keuangan pemda melalui internet. Pemerintah kota cenderung lebih bersikap transparan dalam menyediakan

informasi keuangan pada website resminya (Laswad dkk., 2005; Sinaga dan Prabowo, 2011; Medina, 2012). Namun, penelitian Rahman dkk., (2013) tidak dapat membuktikan adanya hubungan antara tipe pemda dengan pelaporan keuangan pemda melalui internet.

informasi yang dimiliki, sehingga tingkat pengungkapan laporan keuangan menjadi rendah (Handayani, 2010).

Ketidakkonsistenan hasil penelitian sebelumnya dan belum adanya penelitian mengenai pengaruh opini audit terhadap publikasi laporan keuangan pemda, membuat

peneliti termotivasi untuk melakukan penelitian mengenai determinan apa sajakah yang mempengaruhi publikasi laporan keuangan pemda melalui internet? Mengacu pada penelitian yang dilakukan oleh Rahman dkk., (2013) dan dengan menambahkan opini audit sebagai variabel yang diduga berpengaruh terhadap publikasi laporan keuangan pemda melalui internet, maka penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh kompetisi politik, ukuran pemda, leverage, kekayaan pemda, tipe pemda, dan opini audit terhadap publikasi laporan keuangan pemda melalui internet. Selanjutnya, penelitian ini diharapkan mampu menyediakan bukti empiris untuk pengembangan teori di bidang akuntansi dan keuangan sektor publik terkait permasalahan determinan publikasi laporan keuangan pemda melalui internet. Penelitian ini juga dapat dijadikan sebagai bahan penilaian implementasi dan pengembangan kebijakan Good Public Governance di Indonesia.

2. TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS 2.1 Telaah Literatur

2.1.1 Teori Keagenan

Teori keagenan (agency)adalah hubungan yang muncul ketika satu pihak (principal) memberikan kewenangan dan tanggung jawab kepada pihak lain (agent) untuk melakukan pengambilan keputusan sesuai kepentingan principal (Jensen dan Meckling, 1976; Broadbent dkk., 1996; Soudry, 2007; Donaldson dalam Luby, 2009; Medina, 2012). Dalam sektor pemerintahan, masyarakat selaku principal memberikan amanat kepada pemerintah

selaku agent untuk menyelenggarakan urusan pemerintahan dalam rangka meningkatkan kesejahteraan masyarakat (Hilmi dan Martani, 2012; Medina, 2012; Limpo dkk., 2013).

Hubungan keagenan ini dapat memunculkan agency problem berupa asimetri informasi dan konflik kepentingan.

Puspita dan Martani, 2012; Syafitri, 2012; Medina, 2012; Limpo, 2013). Dalam upaya mengurangi agency problem, muncul biaya yang harus ditanggung baik oleh principal maupun agent untuk mengawasi kinerja pemda dan memastikan bahwa pemda bertindak sesuai kepentingan masyarakat. Publikasi laporan keuangan pemda melalui internet

merupakan salah satu cara efektif untuk mengatasi agency problem dengan biaya yang ringan (Puspita dan Martani, 2012; Afryansyah, 2013).

2.1.2 Teori Signalling

Teori signalling menjelaskan bahwa pemerintah sebagai pihak yang diberi amanat oleh masyarakat berkeinginan menunjukkan sinyal yang baik kepada masyarakat, agar masyarakat dapat terus mendukung kinerja pemerintah saat ini, sehingga kegiatan pemerintahan dapat berjalan dengan baik (Puspita dan Martani, 2012; Hilmi dan Martani, 2012). Pemda akan berusaha melakukan pelaporan keuangan melalui website secara lebih optimal untuk menunjukkan bahwa pemda telah menjalankan amanat yang diberikan oleh rakyat (Puspita dan Martani, 2012). Masyarakat juga dapat dengan mudah dan cepat mengakses informasi keuangan terkait penyelenggaraan kegiatan pemerintahan, sehingga dapat mengurangi asimetri informasi yang terjadi.

2.1.3 Publikasi Laporan Keuangan Pemda Melalui Internet

Berdasarkan PP No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP), laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Komponen-komponen yang terdapat dalam suatu set laporan keuangan pokok adalah Laporan Realisasi Anggaran (LRA), neraca, laporan arus kas, dan Catatan atas Laporan

Keuangan (CaLK).

Publikasi laporan keuangan pemda melalui internet adalah salah satu bentuk

menyampaikan informasi keuangan secara cepat, mudah, dan berbiaya ringan. Sementara pengguna laporan keuangan pemda, khususnya masyarakat, dapat mengakses informasi keuangan pemda dengan mudah, kapan saja, dan di mana saja.

Kemudahan dalam mengakses informasi keuangan pemda, dapat meningkatkan

pengawasan dari masyarakat. Hal tersebut mendorong pemda untuk bersikap lebih transparan dan mempertanggungjawabkan kinerjanya dengan lebih baik. Namun, kenyataannya tidak semua pemda mempublikasikan laporan keuangan pada website resmi mereka. Determinan seperti kompetisi politik, ukuran pemda, rasio pembiayaan utang (leverage), kekayaan pemda, tipe pemda, dan opini audit, diduga berpengaruh terhadap publikasi laporan keuangan pemda melalui internet.

2.2 Pengembangan Hipotesis

Kompetisi politik yang tinggi dalam suatu pemda akan meningkatkan pengawasan dari para saingan politik dan masyarakat. Pemda yang memiliki kompetisi politik tinggi menanggung biaya pengawasan (monitoring cost) yang lebih tinggi dengan memberikan informasi lebih lanjut yang menunjukkan pemenuhan janji mereka sebelum pemilu (Baber dalam Laswad dkk., 2005). Hal ini mendorong pemda untuk memilih media pelaporan keuangan yang paling efektif dan efisien, salah satunya melalui internet. Melalui publikasi laporan keuangan di internet pemda dapat mengurangi biaya yang harus dikeluarkan dalam memenuhi kebutuhan pengawasan oleh saingan politik. Selain itu, pemda juga dapat menunjukkan sinyal yang baik kepada masyarakat, sehingga diharapkan pejabat daerah terpilih dapat memiliki peluang untuk dipilih kembali pada pemilihan periode berikutnya. Penelitian Rahman dkk., (2013) menunjukkan bahwa semakin tinggi persaingan politik, maka akan mendorong pemda untuk melaporkan informasi keuangannya di internet. Hasil tersebut sesuai dengan hasil penelitian yang dilakukan oleh Garcia dan Garcia (2010).

Namun, Laswad dkk., (2005), Sinaga dan Prabowo (2011), serta Afryansyah dan Haryanto (2013) menyatakan bahwa kompetisi politik tidak berpengaruh terhadap tingkat

pengungkapan informasi akuntansi secara sukarela melalui internet. Berdasarkan uraian di atas peneliti membuat hipotesis sebagai berikut :

H1 : Kompetisi politik berpengaruh positif terhadap publikasi laporan keuangan pemerintah daerah melalui internet.

besar juga lebih kompleks dalam pengelolaan keuangannya, sehingga semakin banyak informasi keuangan yang harus dilaporkan untuk mengurangi terjadinya asimetri informasi. Pengawasan dan kebutuhan pelaporan yang lebih besar oleh pemda yang berukuran besar, menyebabkan pemda harus menanggung biaya pengawasan dan biaya

pelaporan yang lebih tinggi. Internet merupakan media yang paling efektif bagi pemda dalam mempublikasikan laporan keuangan dalam rangka pelaksanaan transparansi dan pertanggungjawaban pengelolaan keuangan. Melalui internet, pemda dapat memberikan informasi keuangan secara cepat, rinci, dan biaya yang ringan. Penelitian Medina (2012) menunjukkan bahwa ukuran pemda berpengaruh terhadap ketersediaan informasi keuangan pada situs resmi pemda. Hasil tersebut sejalan dengan hasil penelitian Cinca (2008), serta Garcia dan Garcia (2010). Namun, penelitian Laswad dkk., (2005), Sinaga dan Prabowo (2011), Afryansyah dan Haryanto (2013), Rahman dkk., (2013), serta Mamat dkk. (2013) menunjukkan pelaporan keuangan pemda melalui internet tidak dipengaruhi oleh ukuran pemda tersebut. Berdasarkan uraian di atas peneliti membuat hipotesis sebagai berikut : H2 : Ukuran pemerintah daerah berpengaruh positif terhadap publikasi laporan

keuangan pemerintah daerah melalui internet.

Leverage mengindikasikan sejauh mana pemda menggunakan dana yang dipinjam untuk membiayai aset yang dimiliki (Sinaga dan Prabowo, 2011). Kreditor akan selalu mengawasi kinerja pemda dalam menggunakan dana yang dipinjam dan menilai kemampuan pemda dalam melunasi kewajibannya. Leverage yang tinggi membuat pengawasan dan informasi yang dibutuhkan oleh kreditor semakin besar, sehingga pemda menanggung biaya yang tinggi dalam memenuhi kebutuhan pengawasan oleh kreditor. Internet merupakan media yang paling cost effective bagi pemda dalam mempublikasikan informasi keuangannya. Melalui publikasi laporan keuangan di internet, pemda dapat memberikan informasi pemerintahan secara lebih rinci dengan biaya yang ringan, sehingga dapat memfasilitasi kreditor dalam mengawasi kinerja pemda. Menurut Laswad dkk., (2005) dan Rahman dkk., (2013) leverage berpengaruh terhadap pelaporan keuangan pemda secara sukarela melalui internet. Namun, penelitian Sinaga dan Prabowo (2011), Medina (2012), serta Mamat dkk. (2013) menunjukkan bahwa leverage tidak berpengaruh terhadap ketersediaan informasi keuangan pada situs resmi pemda. Berdasarkan uraian di atas peneliti membuat hipotesis sebagai berikut :

H3 : Pembiayaan utang (leverage) berpengaruh positif terhadap publikasi laporan keuangan

pemerintah daerah melalui internet.

Kekayaan pemda menunjukkan tingkat kemakmuran dalam suatu daerah. Kekayaan

tertarik dalam mengawasi kinerja pemda dan menuntut transparansi atas pengelolaan keuangan pemda. Pemda dengan kekayaan yang besar menanggung biaya pengawasan yang lebih tinggi dalam memenuhi tuntutan transparansi dari masyarakat, sehingga pemda akan berusaha memilih media pelaporan yang paling efektif. Melalui publikasi laporan

keuangan di internet, pemda dapat menyampaikan informasi keuangan secara lebih lengkap dengan biaya ringan, sehingga dapat mengurangi asimetri informasi yang terjadi antara pemda dan masyarakat. Laswad dkk., (2005), Cinca (2008), Handayani (2010), dan Rahman dkk., (2013) menyatakan bahwa semakin besar kekayaan pemda, maka kecenderungan pemda untuk melaporkan informasi keuangan melalui internet juga semakin tinggi. Namun, penelitian Sinaga dan Prabowo (2011), Afryansyah dan Haryanto (2013), serta Mamat dkk. (2013) menunjukkan bahwa kekayaan pemda tidak berpengaruh terhadap pelaporan keuangan pemda secara sukarela melalui internet. Berdasarkan uraian di atas peneliti membuat hipotesis sebagai berikut :

H4 : Kekayaan pemerintah daerah berpengaruh positif terhadap publikasi laporan keuangan pemerintah daerah melalui internet.

Laswad dkk., (2005) menyebutkan bahwa tingkat pengungkapan secara sukarela di internet pada daerah kabupaten masih kurang jika dibandingkan dengan daerah kota. Akses dan penggunaan internet di daerah kota cenderung lebih tinggi dibandingkan daerah kabupaten, sehingga mendorong pemerintah kota untuk lebih mengoptimalkan pemanfaatan website yang dimiliki, salah satunya dengan mempublikasikan laporan keuangan melalui internet. Penelitian Laswad dkk., (2005), Sinaga dan Prabowo (2011), serta Medina (2012) menunjukkan bahwa tipe pemda memiliki pengaruh terhadap pelaporan informasi keuangan pemda melalui internet. Namun, penelitian Handayani (2010) dan Rahman dkk., (2013) tidak dapat membuktikan adanya hubungan antara tipe

pemda dengan pelaporan keuangan pemda melalui internet. Berdasarkan uraian di atas peneliti membuat hipotesis sebagai berikut :

H5 : Tipe pemerintah daerah berpengaruh positif terhadap publikasi laporan keuangan pemerintah daerah melalui internet.

yang mendapat opini WTP akan cenderung melakukan publikasi laporan keuangan melalui internet untuk menunjukkan sinyal kualitas pengelolaan keuangan yang baik dan dapat dipertanggungjawabkan. Sebaliknya, opini audit selain WTP dapat menimbulkan konotasi atau persepsi publik akan adanya penyimpangan dalam pengelolaan keuangan daerah,

sehingga pemerintah cenderung menutupi informasi keuangannya. Penelitian Handayani (2010) menunjukkan bahwa tingkat penyimpangan mempunyai hubungan negatif signifikan terhadap tingkat pengungkapan. Semakin tinggi tingkat penyimpangan, maka pemda cenderung untuk menutupi informasi yang dimiliki, sehingga tingkat pengungkapan menjadi lebih rendah. Berdasarkan uraian di atas peneliti membuat hipotesis sebagai berikut :

H6 : Opini audit berpengaruh positif terhadap pelaporan keuangan pemerintah daerah melalui internet.

3. METODE PENELITIAN

Populasi penelitian ini adalah seluruh pemda di Indonesia pada tahun 2012. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling dengan kriteria pemerintah kabupaten/kota di Indonesia, mempunyai website resmi dan dapat diakses, laporan keuangan tahun anggaran 2012 tersedia, memiliki jumlah kewajiban, tidak termasuk dalam kategori daerah tertinggal, dan menyediakan data penelitian secara lengkap untuk seluruh variabel independen.

Variabel yang digunakan dalam penelitian ini adalah publikasi laporan keuangan pemda, kompetisi politik, ukuran pemda, rasio pembiayaan utang (leverage), kekayaan pemda, tipe pemda, dan opini audit.Variabel dependen publikasi laporan keuangan pemda melalui internet, diakses dari website masing-masing pemerintah kabupaten/kota. Data

komposisi anggota DPRD berdasarkan partai politik diperoleh dari website pemda, website Komisi Pemilihan Umum (KPU) dan buku Daerah Dalam Angka. Data total aset pemda,

Metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah regresi logistik (logistic regression). Metode ini dipilih karena variabel dependen bersifat kategorikal atau dikotomi (nominal), dan variabel independen berupa kombinasi data rasio dan nominal. Model regresi logistikyang digunakan adalah :

DWEB = α + β1POLCOM + β2LnSIZE + β3LnLEV + β4LnWEALTH + β5DTYPE + β6DOPI + e

= Dummy Publikasi Laporan Keuangan Pemerintah Daerah melalui Internet = Konstanta

= Slope atau Koefisien Regresi Ln = Logaritma Natural

POLCOM = Kompetisi Politik

SIZE = Ukuran Pemerintah Daerah

LEV = Rasio Pembiayaan Utang (Leverage) WEALTH = Kekayaan Pemerintah Daerah DTYPE = Dummy Tipe Pemerintah Daerah DOPI = Dummy Opini Audit

e = error

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Data dan Statistik Deskriptif

Penelitian ini menggunakan sampel 210 Pemerintah Kabupaten/Kota di Indonesia. Ringkasan perhitungan sampel penelitian dapat dilihat pada Tabel 2. Dari keseluruhan

sampel, sebanyak 28 (13%) pemda melakukan publikasi laporan keuangan melalui internet. Sedangkan sisanya sebanyak 182 (87%) pemda tidak mempublikasikan laporan keuangan melalui internet. Hal ini menunjukkan bahwa tingkat publikasi laporan keuangan pemda di Indonesia masih sangat rendah.

Tabel 3 menyajikan statistik deskriptif variabel independen. Variabel kompetisi politik (POLCOM) memiliki nilai minimum sebesar 0,09 (Kabupaten Serdang Bedagai), nilai maksimum sebesar 0,91 (Kabupaten Luwu Utara), dan rata-rata sebesar 0,61. Variabel ukuran pemda (SIZE) mempunyai nilai maksimum Rp 35.358.824.156.594,80 (Kota Surabaya), nilai minimum Rp 495.223.811.542,63 (Kabupaten Tulang Bawang Barat), dan rata-rata sebesar Rp 2.733.953.829.539,73. Variabel rasio pembiayaan utang (LEV) mempunyai nilai minimum 0,0000028 (Kabupaten Boyolali), nilai maksimum 0,0472799 (Kabupaten Kapuas), dan rata-rata sebesar 0,0055592, yang menunjukkan bahwa sumber pembiayaan pemda yang berasal dari pinjaman pihak luar hanya sebesar 0,56%. Variabel kekayaan pemda memiliki nilai minimum Rp 21.756,69/jiwa (Kabupaten Tulang Bawang Barat), nilai maksimum Rp 938.975,85/jiwa (Kabupaten Bintan), dan rata-rata sebesar Rp 200.477,03/jiwa. Sampel penelitian terdiri dari 59 (28%) pemerintah kota dan 151 (72%) pemerintah kabupaten. Dari jumlah tersebut, sebanyak 53 (25%) pemda mendapatkan opini audit WTP dan sebanyak 157 (75%) pemda mendapat opini audit Non WTP.

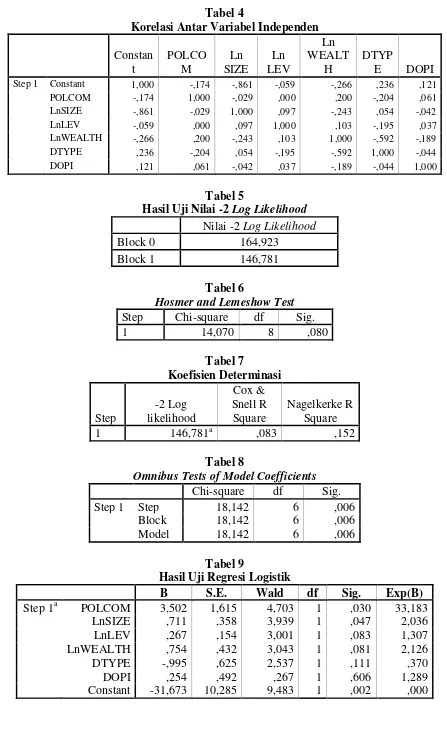

4.1.2 Hasil Uji Multikolinearitas

Uji multikolinearitas pada penelitian ini dilihat dengan menggunakan matriks korelasi. Pada Tabel 4 dapat diketahui bahwa nilai korelasi antar variabel independen tidak

melebihi 0,80, yang menunjukkan bahwa tidak ada gejala multikolinearitas di antara variabel independen dalam penelitian, sehingga model regresi dapat dikatakan baik.

4.1.3 Hasil Pengujian Hipotesis

berarti bahwa tidak terdapat perbedaan signifikan antara model dengan nilai observasi, sehingga model dapat dikatakan layak (fit). Nilai Nagelkerke R Squarepada Tabel 7 adalah sebesar 0,152 yang menunjukkan bahwa variabel independen dalam penelitian mampu menjelaskan 15,2% variabel dependennya. Sedangkan sisanya sebesar 84,8% dijelaskan

oleh variabel-variabel lain di luar model penelitian. Hasil Omnibus Test of Model Coefficients pada Tabel 8 menunjukkan nilai chi-square sebesar 18,142 dengan signifikansi 0,006 lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa variabel kompetisi politik, ukuran pemda, rasio pembiayaan utang (leverage), kekayaan pemda, tipe pemda, dan opini audit secara bersama-sama berpengaruh terhadap publikasi laporan keuangan pemda melalui internet.

Hasil uji koefisien regresi dapat dilihat pada Tabel 9. Berdasarkan tabel tersebut dapat diketahui bahwa variabel kompetisi politik (POLCOM) dan ukuran pemda (SIZE) terbukti berpengaruh positif terhadap publikasi laporan keuangan pemda melalui internet pada tingkat signifikansi 5%. Variabel rasio pembiayaan utang (LEV) dan kekayaan pemda (WEALTH) terbukti berpengaruh positif terhadap publikasi laporan keuangan pemda melalui internet pada tingkat signifikansi 10%. Hal ini berarti bahwa hipotesis pertama, kedua, ketiga, dan keempat diterima. Sedangkan, variabel tipe pemda (DTYPE) dan opini audit (DOPI) memiliki nilai probabilitas (sig.) lebih besar dari α = 5%, 10%. Penelitian ini gagal membuktikan adanya pengaruh tipe pemda dan opini audit terhadap publikasi laporan keuangan pemda melalui internet. Berdasarkan hasil pengujian regresi logistik, maka persamaan regresi yang terbentuk adalah :

DWEB = -31,673 + 3,502(POLCOM) + 0,711(LnSIZE) + 0,267(LnLEV) + 0,754(LnWEALTH) - 0,995(DTYPE) + 0,254(DOPI) + e

4.2 Pembahasan

Hasil pengujian hipotesis pertama dalam penelitian ini menunjukkan kompetisi

internet, pemda dapat mengurangi biaya yang dikeluarkan untuk memfasilitasi pengawasan oleh para saingan politik.

Berdasarkan teori keagenan, pemda memiliki kecenderungan untuk bertindak sesuai kepentingan mereka dan mengabaikan janji-janji yang diberikan pada saat pemilu. Saingan

politik akan selalu berusaha untuk mengawasi kinerja pemda terpilih dan mencari-cari kelemahannya, sehingga pemda menanggung biaya jangka panjang yang tinggi dalam memberikan informasi lebih lanjut yang menunjukkan pemenuhan janji mereka sebelum pemilu. Melalui publikasi laporan keuangan pemda di internet, pemda dapat menunjukkan hasil kinerja kepada masyarakat, dengan cepat, mudah, dan berbiaya ringan, sehingga pemda akan mendapat penilaian positif dan pejabat daerah terpilih memiliki peluang yang besar untuk dipilih kembali pada pemilu periode berikutnya. Hasil penelitian ini sesuai dengan penelitian Garcia dan Garcia (2010) dan Rahman dkk., (2013). Namun, hasil ini berbeda dengan penelitian Laswad (2005), Sinaga dan Prabowo (2011), serta Afryansyah dan Haryanto (2013).

Selanjutnya, hasil pengujian hipotesis kedua mengindikasikan bukti empiris bahwa pemda yang besar cenderung mempublikasikan laporan keuangan melalui internet. Pemda yang besar memiliki pengelolaan keuangan yang lebih kompleks, sehingga pemda akan mendapatkan pengawasan yang besar dan semakin banyak informasi keuangan yang harus dilaporkan untuk mengurangi terjadinya asimetri informasi. Hal ini membuat pemda harus menanggung biaya pengawasan dan pelaporan yang lebih tinggi.

Mengingat kebutuhan pengawasan dan pelaporan yang lebih besar oleh pemda yang berukuran besar, maka diharapkan pemda dapat mengadopsi metode pelaporan yang paling efektif. Internet dianggap sebagai media yang paling efektif dan efisien bagi pemda dalam pelaksanaan transparansi laporan keuangan. Melalui internet pemda dapat melaporkan informasi keuangannya secara mudah, cepat, dan berbiaya ringan. Hasil penelitian ini

sesuai penelitian Cinca (2008), Garcia dan Garcia (2010) dan Medina (2012). Namun, hasil ini berbeda dengan penelitian Laswad dkk., (2005), Sinaga dan Prabowo (2011),

Afryansyah dan Haryanto (2013), Rahman dkk., (2013), serta Mamat dkk. (2013).

kebutuhan kreditor, dengan biaya yang ringan. Publikasi laporan keuangan melalui internet dapat memfasilitasi kreditor untuk memperoleh informasi mengenai pemda dan mengawasi kinerja pemda dalam mempertanggungjawabkan penggunaan dana yang dipinjam. Hasil penelitian ini sesuai dengan penelitian Laswad dkk., (2005). Namun, hasil ini berbeda

dengan penelitian Rahman dkk., (2013), Sinaga dan Prabowo (2011), Medina (2012), serta Mamat dkk., (2013).

Hasil pengujian hipotesis keempat membuktikan bahwa kekayaan pemda yang besar akan mendorong pemda tersebut untuk melakukan publikasi laporan keuangan melalui internet. Styles dan Tennyson (dalam Medina, 2012) mengatakan bahwa semakin tinggi tingkat kekayaan pemda, maka semakin tinggi pemantauan oleh masyarakat, dan semakin tinggi pula permintaan informasi yang disediakan pada website untuk mengukur kinerja pemda. Kekayaan yang besar cenderung lebih rentan terhadap penyalahgunaan, sehingga mendorong masyarakat untuk lebih mengawasi kinerja pemda dan menuntut transparansi pengelolaan keuangan.

Pemda dengan kekayaan besar menanggung biaya pengawasan yang lebih tinggi dalam memenuhi tuntutan transparansi dari masyarakat. Publikasi laporan keuangan melalui internet merupakan cara efektif bagi pemda dalam memenuhi kewajiban akan transparansi. Melalui publikasi laporan keuangan di internet, pemda dapat menyampaikan informasi keuangan secara lebih lengkap dengan biaya murah, sehingga dapat mengurangi asimetri informasi yang terjadi antara pemda dan masyarakat. Hasil penelitian ini sesuai dengan hasil penelitian Laswad dkk., (2005) dan Rahman dkk., (2013). Namun, hasil ini berbeda dengan penelitian Sinaga dan Prabowo (2011), Afryansyah dan Haryanto (2013), serta Mamat dkk. (2013).

Berbeda dengan hasil pengujian hipotesis pertama hingga keempat, hasil pengujian hipotesis kelima mengindikasikan bahwa keputusan pemda untuk melakukan publikasi

laporan keuangan melalui internet tidak dipengaruhi oleh tipe pemda tersebut. Saat ini penggunaan internet sudah hampir menjangkau seluruh wilayah di Indonesia. Kementerian

internet. Hasil penelitian ini sesuai dengan penelitian Handayani (2010) dan Rahman dkk., (2013). Namun, hasil ini tidak sesuai dengan penelitian Laswad dkk., (2005), Sinaga dan Prabowo (2011), serta Medina (2012).

Sedangkan hasil pengujian hipotesis keenam gagal membuktikan adanya pengaruh

opini audit terhadap publikasi laporan keuangan pemda melalui internet. Opini audit WTP yang diperoleh pemda tidak mendorong pemda untuk mempublikasikan laporan keuangan pada website mereka. Opini audit selain WTP tidak berarti bahwa kredibilitas dan akuntabilitas pemda buruk. Sebagai suatu organisasi publik, kinerja pemda tidak hanya tersaji dalam laporan keuangan saja. Bahkan, ada kasus pemda yang dengan sengaja melakukan suap demi mendapat opini WTP. Kasus suap tersebut dilakukan oleh Pemda Kota Bekasi agar LKPD Kota Bekasi untuk tahun anggaran 2009 memperoleh opini audit WTP dari BPK. Sebelumnya, kasus suap lain yang melibatkan auditor BPK juga ditemukan di tahun 2009. Pada tahun tersebut, salah seoranga auditor BPK ditetapkan sebagai tersangka tindak pidana suap kasus korupsi Anggaran Belanja Tambahan tahun 2004 di Kementerian Tenaga Kerja dan Transmigrasi. Penyuapan terhadap auditor BPK oleh pejabat Kementerian Tenaga Kerja dan Transmigrasi dilakukan dengan tujuan untuk mengubah hasil temuan yang didapatkan oleh auditor BPK (Koran Jakarta, 2010). Selain itu juga disinyalir konteks audit BPK lebih berfokus kepada aspek kelengkapan administrasi dan mengesampingkan fakta-fakta yang ada di lapangan (Khadafi, 2010).

5. PENUTUP 5.1 Kesimpulan

Berdasarkan hasil pengujian yang dilakukan dapat diketahui bahwa kompetisi politik, ukuran pemda, rasio pembiayaan utang (leverage), dan kekayaan pemda terbukti

berpengaruh terhadap publikasi laporan keuangan pemda melalui internet. Kompetisi politik yang tinggi mendorong pemda untuk mempublikasikan laporan keuangan untuk mengurangi biaya yang harus dikeluarkan dalam memenuhi kebutuhan pengawasan oleh saingan politik dan sebagai bentuk pertanggungjawaban kepada masyarakat. Ukuran pemda berpengaruh terhadap publikasi laporan keuangan pemda melalui internet. Pemda yang besar cenderung melakukan publikasi laporan keuangan melalui internet dalam memenuhi kebutuhan pengawasan dan pelaporan yang lebih rinci, sehingga pemda dapat menghemat biaya yang dikeluarkan.

Leverage berpengaruh terhadap publikasi laporan keuangan pemda melalui internet. Semakin tinggi leverage membuat pemda cenderung bersikap lebih transparan dengan mempublikasikan laporan keuangan melalui internet guna memfasilitasi pengawasan yang dilakukan oleh kreditor. Kekayaan pemda juga berpengaruh terhadap publikasi laporan keuangan pemda melalui internet. Semakin tinggi kekayaan yang dimiliki pemda, maka semakin tinggi pengawasan dan tuntutan transparansi dari masyarakat, sehingga pemda akan berusaha untuk lebih transparan dengan mempublikasikan laporan keuangan melalui internet.

Penelitian ini gagal membuktikan adanya pengaruh tipe pemda dan opini audit terhadap publikasi laporan keuangan pemda melalui internet. Program Internet Masuk Desa oleh Kominfo mendorong perkembangan internet di daerah kabupaten. Hal ini membuat tidak adanya perbedaan antara pemerintah kota dan kabupaten dalam melakukan publikasi laporan keuangan melalui internet. Opini audit juga tidak berpengaruh secara

langsung terhadap publikasi laporan keuangan pemda melalui internet, dikarenakan adanya perubahan persepsi dalam masyarakat terkait opini WTP. Opini WTP tidak menjamin

pengelolaan keuangan pemda yang baik dan bersih dari korupsi, sementara opini non WTP belum tentu menunjukkan pengelolaan keuangan pemda yang buruk.

5.2 Implikasi Penelitian

antara lain adalah kompetisi politik, ukuran pemda, rasio pembiayaan utang (leverage), dan kekayaan pemda. Selain itu, keberadaan penelitian ini juga mampu memberikan gambaran kepada masyarakat tentang transparansi dan akuntabilitas pengelolaan keuangan pemda sehingga dapat menilai pelaksaksanaan kebijakan sekaligus upaya perbaikan mekanisme

Good Public Governance di Indonesia. Penelitian ini juga bermanfaat bagi investor, kreditor, dan donatur terkait pertimbangan untuk melakukan kerjasama di bidang keuangan dengan suatu pemda.

5.3 Keterbatasan dan Saran

Keterbatasan penelitian ini yang pertama adalah pengukuran variabel publikasi laporan keuangan pemda hanya dengan menggunakan variabel dummy tanpa memperhatikan jumlah laporan keuangan yang dipublikasikan dan tingkat kemudahan dalam mengakses laporan keuangan tersebut. Keterbatasan yang kedua adalah kemampuan menjelaskan publikasi laporan keuangan pemda melalui internet dalam penelitian ini masih rendah. Hal ini menunjukkan bahwa masih ada faktor-faktor lain yang dapat menjelaskan publikasi laporan keuangan pemda melalui internet.

DAFTAR PUSTAKA

Afryansyah, Rahmad D dan Haryanto. 2013. Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Akuntansi di Internet oleh Pemerintah Daerah. Diponegoro Journal of Accounting, Vol. 2, No. 3, Tahun 2013. http://ejournal-s1.undip.ac.id/. (Diakses tanggal 7 November 2013).

Anonim. 2010. Auditor Mencoreng BPK. http://www.koran-jakarta.com/berita-detail.php?id=55638 edisi 24 Juni 2010 (Diakses tanggal 12 Mei 2014).

Bhatnagar, S. 2003. Transparency and Corruption: Does E-Government Help. Commonwealth Human Rights Initiative.

Broadbent, J dkk. 1996. The Development of Principal – Agent, Contracting and Accountability Relationships in The Public Sector : Conceptual and Cultural Problems. Critical Perspectives on Accounting 7, 259-284.

Cinca., Carlos Serrano dkk. 2008. Factors Influencing E-Disclosure In Local Public Administrations. DTECONZ, 2008-03.

García, Ana Cárcaba. Jesús García-García. 2010. Determinants of Online Reporting of Accounting Information by Spanish Local Government Authorities. Local Government Studies, Volume 36, Issue 5.

Handayani, Sri. 2010. Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/Kota di Indonesia Tahun 2006. Jurnal Ilmu Administrasi Vol. VII, No. 2, Tahun 2010. STIA LAN Jakarta.

Hilmi, A. Z., & D. Martani. 2012. Analisis Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan Pemerintah Provinsi. Simposium Nasional Akuntansi XV Banjarmasin, 20-23 September 2012.

Jensen, M. C &Meckling, W.H. 1976. Theory of The Firm: Manajerial Behaviour, Agency Costs, and Ownership Structure. Journal of Financial Economics 3, 305-360.

Khadafi. 2010. Temuan BPK Jauh Dari Fakta. http://www.jpnn.com/read/2010/10/12/74411/Temuan-BPK-Jauh-Dari-Fakta- Jawa Pos National Network, edisi 12 Oktober. (Diakses tanggal 12 Mei 2014).

Komisi Nasional Kebijakan Governance. 2010. Konsep Pedoman Good Public Governance.

Laswad, Fawzi dkk. 2005. Determinants of Voluntary Internet Financial Reporting by Local Government Authorities. Journal of Accounting and Public Policy, 24; 101– 121.

Limpo, Morina dkk. 2013. Pengaruh Karakteristik Pemerintah Daerah terhadap Accountability Disclosure pada Pemerintah Daerah Kabupaten/Kota di Provinsi Banten. Simposium Nasional Akuntansi XVI Manado, 25-28 September 2013.

Mamat, Nor Hasikin dkk. 2013. Internet Reporting by Malaysian Statutory Bodies: An Analysis of Disclosure Practices. Malaysian Journal of Research, Vol. 1, No.1, January.

Medina, Febri. 2012. Faktor-faktor yang Mempengaruhi Transparansi Informasi Keuangan pada Situs Resmi Pemerintah Daerah Indonesia. Skripsi Sarjana. http://lontar.ui.ac.id. (Diakses tanggal 7 November 2013).

Puspita, R., & D. Martani. 2012. Analisis Pengaruh Kinerja dan Karakteristik Pemda Terhadap Tingkat Pengungkapan dan Kualitas Informasi dalam Website Pemda. Simposium Nasional Akuntansi XV Banjarmasin, 20-23 September 2012.

Rahman, Aditya dkk. 2013. Determinan Internet Financial Local Government Reporting di Indonesia. Simposium Nasional Akuntansi XVI Manado, 25-28 September 2013.

Scott, James K. 2006. “ E ” the People: Do U.S. Municipal Government Web Sites Support Public Involvement?. Public Administration Review, May-June.

Sinaga, Yurisca F dan Tri Jatmiko Wahyu Prabowo. 2011. Analisis Faktor-faktor yang Mempengaruhi Pelaporan Keuangan di Internet Secara Sukarela oleh Pemerintah Daerah. Jurnal Universitas Diponegoro. http://eprints.undip.ac.id/. (Diakses tanggal 7 November 2013).

Slyke, D. M. V. 2006. Agents or Stewards: Using Theory to Understand the Government-Nonprofit Social Service Contracting Relationship. Journal of Public Administration Research and Theory 7, 157-187.

Sosiawan, E. A. 2008. Evaluasi Implementasi E-Government Pada Situs Web Pemerintah Daerah Di Indonesia : Prespektif Content Dan Manajemen.

Soudry, O. 2007. A Principal-Agent Analysis of Accountability in Public Procurement. G. Piga and K. Thai (Eds) Advancing Public Procurement: Practices, Innovation and Knowledge Sharing, Chapter 19, 432-451. Boca Raton : PRAcademics Press.

Syafitri, Febriyani. 2012. Analisis Pengaruh Karakteristik Pemerintah Daerah terhadap Tingkat Pelaporan Keuangan. Skripsi Sarjana. http://lontar.ui.ac.id. (Diakses tanggal 7 November 2013).

World Bank. 2003. Combating Corruption in Indonesia Enhancing Accountability for Development. East Asia Poverty Reduction and Economic Management Unit.

Wescott, C. G. 2003. E-government to combat corruption in the Asia Pacific Region. International Anti-Corruption Conference 11th.

. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

LAMPIRAN

Tabel 1

Pengukuran Variabel Penelitian

Variabel Penelitian Pengukuran Skala

Publikasi Laporan Keuangan Pemerintah Daerah melalui Internet(DWEB)

Jika pemda mempublikasikan salah satu komponen laporan keuangan pada website maka diberi angka 1, dan jika pemda tidak mempublikasikan salah satu komponen laporan keuangan pada website akan diberi angka 0.

Nominal

Kompetisi Politik

(POLCOM)

Jumlah anggota dewan partai non

pendukung kepala daerah Rasio

Tipe Pemda (DTYPE) Angka 1 untuk pemerintah kota dan angka 0

untuk pemerintah kabupaten. Nominal

Opini Audit BPK (DOPI)

Angka 1 untuk pemda yang mendapat opini audit WTP dan angka 0 untuk pemda yang mendapat opini audit non WTP.

Nominal

Tabel 2

Ringkasan Perhitungan Sampel

Pemerintah Daerah di Indonesia Tahun 2012 529 Dikurangi :

Pemerintah Daerah Provinsi -34

Tidak memiliki website atau website tidak dapat diakses -66

LKPD tahun 2012 tidak tersedia -75

Tidak memiliki jumlah kewajiban -15

Merupakan daerah tertinggal -103

Data anggota DPRD berdasarkan partai politik tidak tersedia -26

Jumlah Sampel Penelitian 210

Tabel 3

Statistik Deskriptif Variabel Independen

N Minimum Maximum Mean Std. Deviation

POLCOM 210 ,09 ,91 ,6126 ,15912

SIZE 210 495.223.811.542,63 35.358.824.156.594,80 2.733.953.829.539,73 3.065.452.697.592,93

LEV 210 ,0000028 ,0472799 ,0055592 0,0075372

WEALTH 210 21.756,69 938.975,85 200.477,03 160.620,82

Valid N

Tabel 4

Hasil Uji Nilai -2 Log Likelihood Nilai -2 Log Likelihood

Omnibus Tests of Model Coefficients