TUGAS INDIVIDU

ANALISIS DAN STUDI KELAYAKAN PROYEK

ANALISIS DAN STUDI KELAYAKAN PROYEK USAHA BUDIDAYA SAPI POTONG SKALA 500 EKOR

ANDI NURUL AINUN

I111 11 045

FAKULTAS PETERNAKAN UNIVERSITAS HASANUDIN

Analisis Finansial Studi Kelayakan Proyek Usaha Budidaya

Sapi Potong Skala 500 Ekor

Menurut Umar, (2005) tujuan menganalisis aspek keuangan dari suatu

studi kelayakan proyek bisnis adalah untuk menentukan rencana investasi melalui

perhitungan biaya dan manfaat yang diharapkan, dengan membandingkan antara

pengeluaran dan pendapatan seperti ketersediaan dana, modal, kemampuan

proyek untuk membayar kembali dana tersebut dalam waktu yang telah ditentukan

dan menilai apakah proyek akan dapat berkembang terus. Kritertia investasi yang

digunakan yaitu analsis laba rugi, break even point produksi (BEP Produksi),

break even poin harga (BEP harga), B/C rasio dan Return of investment (ROI).

Menurut Syarif K. (2011)bahwa,Konsepcost of capital (biaya-biaya untuk menggunakan modal)dimaksudkan untuk menentukan berapa besar biaya riil dari

masing-masingsumber dana yang dipakai dalam investasi. Aspek finansial

merupakan suatugambaran yang bertujuan untuk menilai kelayakan suatu usaha

untuk dijalankanatau tidak dijalankan dengan melihat dari beberapa indikator

yaitu keuntungan,R/C Ratio, Break Event Point (BEP) dan Payback Period (PP) yang dapatdiuraikan sebagai berikut :

1. Keuntungan suatu perusahaan didapatkan dari hasil penjualan produk

setelahdikurangi dengan biaya-biaya yang dikeluarkan perusahaan

untukmemproduksi produk tersebut. Analisis ini bertujuan untuk

mengetahuibesarnya keuntungan dari usaha yang dilakukan dan semakin

2. Imbangan Penerimaan dan Biaya (R/C Ratio), bertujuan untuk melihatseberapa jauh biaya yang digunakan dalam kegiatan usaha yang

dilakukandapat memberikan nilai penerimaan sebagai manfaatnya.

3. Payback Period adalah suatu periode yang diperlukan untuk menutupkembali pengeluaran investasi (initial cash investment) dengan menggunakanaliran kas, yang bertujuan untuk mengetahui seberapa lama modal yang

telahditanamkan bias kembali dalam satuan waktu.

4. BEP (Break Event Point) analisis ini bertujuan untuk mengetahui sampaibatas mana usaha yang dilakukan bias memberikan keuntungan atau padatingkat

tidak rugi dan tidak untung. Estimasi ini digunakan dalam kaitannyaantara

pendapatan dan biaya.

Menurut Umar,(2009) studi kelayakan terhadap aspek keuangan perlu

dianalisis bagaimana prakiraan aliran kas akan terjadi. Beberapa criteria investasi

yang digunakan untuk menentukan diterima atau tidaknya sesuatu usulan usaha

sebagai berikut :

1. Net Present Value (NPV) merupakan ukuran yang digunakan untuk mendapatkan hasil neto (net benefit) secara maksimal yang dapat dicapai dengan investasi modal atau pengorbanan sumber-sumber lain. Analisis ini

bertujuan untuk mengetahui tingkat keuntungan yag diperoleh selama umur

ekonomi proyek. Proyek dinyatakan layak dilaksanakan jika nilai B/C Rasio

yang diperoleh lebih besar atau sama dengan satu, dan merugi dan tidak layak

dilakukan jika nilai B/C Rasio yang diperoleh lebih kecildari satu.

bertujuanuntuk mengetahui berapa besarnya keuntungan dibandingkan

denganpengeluaran selama umur ekonomis proyek.

3. IRR (Internal Rate of Return) merupakan tingkat suku bunga yag dapat membuat besarnya nilai NPV dari suatu usaha sama dengan nol (0) atau yang

dapat membuat nilai Net B/C Ratio sama dengan satu dalam jangka waktu tertentu.

Dalam mengkaji aspek keuangan dalam studi kelayakan stidaknya ada lima

faktor yang harus dikaji. Kelima faktor tersebut adalah (Anonim, 2010):

Dana yang diperlukan untuk investasi, baik untuk aktiva tetap maupun modal

kerja.

Sumber sumber pembelanjaan yang akan dipergunakan. Seberapa banyak

dana yang bgerupa modal sendiri dan berapa banyak yang berupa pinjaman

jangka pendek, dan berapa yang jangka panjang.

Taksiran penghasilan, biaya, dan rugi/laba pada berbagai tingkat operasi.

Termasuk di sini estimasi tentang break event proyek tersebut.

Manfaat dan biaya dalam artian finansial, seperti ”rate of retrun on

investment”.

Di sini di samping perlu ditaksir rugi/laba proyek tersebut, juga taksiran

aliran kas diperlukan untuk menghitung profitabilitas finansial proyek

tersebut.

Proyeksi keuangan. Pembuatan neraca yang diproyeksikan dan proyeksi

sumber dan penggunaan dana.

produk yang sudah ada atau produk yang berbeda). Beberapa metode yang dapat

dilakukan di dalam penilaian investasi akan dipaparkan dalam bagian ini.

Metode-metode yang akan dikemukakan ini adalah Metode-metode-Metode-metode yang secara umum

digunakan di dalam Laporan Studi Kelayakan Bisnis (Sucipto,2013).

Keputusan investasi merupakan keputusan manajemen keuangan yang

paling penting di antara ketiga keputusan jangka panjang yang diambil manajer

keuangan.Disebut penting, karena selain penanaman modal pada bidang usaha

yang membutuhkan modal yang besar, juga keputusan tersebut mengandung

risiko tertentu, serta langsung berpengaruh pada nilai perusahaan. Pada umumnya,

langkah-langkah yang perlu dilakukan dalam pengambilan keputusan investasi

adalah sebagai berikut (Sucipto,2013):

1. Adanya usulan investasi (proposal investasi).

2. Memperkirakan arus kas (cash flow) dari usulan investasi tersebut.

3. Mengevaluasi profitabilitas investasi dengan menggunakan beberapa

metode penilaian kelayakan investasi.

4. Memutuskan menerima atau menolak usulan investasi tersebut.

Untuk menilai profitabilitas rencana investasi dikenal dua macam metode,

yaitu metode konvensional dan metode nonkonvensional (discounted cash flow). Dalam metode konvensional dipergunakan dua macam tolok ukur untuk menilai

1. Metode Payback Period (PP)

Payback period adalah suatu metode berapa lama investasi akan kembali atau periode yang diperlukan untuk menutup kembali pengeluaran investasi

(initial cash investment) dengan menggunakan aliran kas, dengan kata lain payback period merupakan rasio antara initial cash investment dengan cash flownya yang hasilnya merupakan satuan waktu. Suatu usulan investasi akan disetujui apabila payback period-nya lebih cepat atau lebih pendek dari payback period yang disyaratkan oleh perusahaan (Sucipto,2013).

Rumus payback period jika arus kas dari suatu rencana investasi/proyek berbeda setiap tahun (Sucipto,2013).:

Payback Period=n+ac−b

−b ×1tahun

di mana:

n = tahun terakhir di mana arus kas masih belum bisa menutupi initial investment a = jumlah initial investment

b = jumlah kumulatif arus kas pada tahun ke-n

c = jumlah kumulatif arus kas pada tahun ke-n+1

Rumus payback period jika arus kas dari suatu rencana investasi/proyek sama jumlahnya setiap tahun (Sucipto,2013).:

Payback Period=Initial InvestmentCash Flow ×1tahun

Metode payback period merupakan metode penilaian investasi yang sangat sederhana perhitungannya, sehingga banyak digunakan oleh perusahaan. Tetapi di

lain pihak metode ini mempunyai kelemahan-kelemahan, yaitu (Sucipto,2013):

b. Mengabaikan arus kas masuk yang diperoleh sesudah payback period suatu rencana investasi tercapai.

c. Mengabaikan nilai sisa (salvage value) investasi.

Meskipun metode payback period memiliki beberapa kelemahan, namun metode ini masih terus digunakan secara intensif dalam membuat keputusan

investasi, tetapi metode ini tidak digunakan sebagai alat utama melainkan hanya

sebagai indikator dari likuiditas dan risiko investasi (Sucipto,2013).

Keunggulan metode payback period adalah sebagai berikut (Sucipto,2013): a. Perhitungannya mudah dimengerti dan sederhana.

b. Mempertimbangkan arus kas dan bukan laba menurut akuntansi.

c. Sebagai alat pertimbangan risiko karena makin pendek payback makin rendah risiko kerugian.

2. Metode Net Present Value (NPV)

Secara umum ada anggapan bahwa metode net present value merupakan kriteria seleksi kuantitatif yang paling baiksehingga paling sering digunakan

untuk menilai kelayakan suatuusulan investasi. Namun ada kalanya perusahaan

dalam prosespembuatan keputusan investasi tidak hanya menggunakanmetode net present value tetapi juga menggunakan metode metodelainnya secara bersama-sama.Metode ini adalah metode yang mengurangkan nilai sekarang dari uang

dengan aliran kas bersih operasional atasinvestasi selama umur ekonomis

NPV=

∑

t−1 n CIF

t

(1+k)t−COF

di mana:

CIF = cash inflow pada waktu t yang dihasilkan suatu investasi k = biaya modal

COF = initial cash outflow n = usia investasi

Metode ini memperhatikan nilai waktu uang, maka arus kas masuk (cash inflow) yang digunakan dalam menghitung net present value (nilai sekarang bersih) adalah arus kas masuk yangdidiskontokan atas dasar discount rate tertentu (biaya modal, opportunity cost, tingkat bunga yang berlaku umum).Selisih antara present value penerimaan kas dengan present value pengeluarankas dinamakan Net Present Value (Sucipto,2013).

Kriteria keputusan (Sucipto,2013):

Jika NPV bertanda positif (NPV > 0), maka rencana investasi diterima.

Jika NPV bertanda negatif (NPV < 0), maka rencana investasi ditolak.

Keunggulan metode NPV

a. Memperhitungkan nilai waktu dari uang.

b. Memperhitungkan arus kas selama usia ekonomis proyek.

c. Memperhitungkan nilai sisa proyek.

Kelemahan metode NPV

a. Manajemen harus dapat menaksir tingkat biaya modal yang relevan selama

b. Jika proyek memiliki nilai invetasi inisial yang berbeda, serta usia yang

juga berbeda, maka NPV yang lebih besar belum sebagai proyek yang lebih

baik.

c. Derajat kelayakan tidak hanya dipengaruhi oleh arus kas,melainkan juga

dipengaruhi oleh faktor usia ekonomis proyek.

3. Metode Discount Payback Period

Untuk mengatasi salah satu kelemahan dari metode payback period, yaitu tidak memperhatikan nilai waktu uang, maka dicoba untuk memperbaiki metode

tersebut dengan cara mempresent-valuekan arus kas masuk (cash inflow) dari rencana investasi tersebut kemudian baru dihitung payback period-nya. Dengan

demikian arus kas yang dipakai adalah arus kas yang telah didiskontokan atas

dasar cost of capital/interest rate/requiredrate of return atau opportunity cost(Sucipto,2013).

4. Metode Internal Rate of Return

IRR adalah nilai discount rate i yang membuat NPV dari proyek sama dengan nol. Discount rate yang dipakai untuk mencari present value dari suatu benefit/biaya harus senilai dengan opportunity cost of capital seperti terlihat dari sudut pandangan si penilai proyek. Konsep dasar opportunity cost pada hakikatnya merupakan pengorbanan yang diberikan sebagai alternatif terbaik

untuk dapat memperoleh sesuatu hasil dan manfaat atau dapat pula menyatakan

harga yang harus dibayar untuk mendapatkannya (Sucipto,2013).

COF=

∑

t−1

n CIF t

(1+IRR)t

5. Modified Internal Rate of Return (MIRR)

MIRR adalah suatu tingkat diskonto yang menyebabkan present value biaya (cash outflow) sama dengan present value nilai terminal, di mana nilai terminal adalah future value dari arus kas masuk (cash inflow) yang digandakan dengan biaya modal. MIRR memiliki kelebihan dibandingkan IRR karena MIRR

mengasumsikan arus kas dari proyek diinvestasikan kembali (digandakan) dengan

menggunakan biaya modal. Selain itu MIRR juga dapat menghindari masalah

“multiple IRR” yang terjadi pada metode IRR (Sucipto,2013).. Rumus untuk menghitung MIRR adalah (Sucipto,2013).:

PV Biaya=Nilai Terminal

Profitability index dapat dihitung dengan membandingkan antara PV kas masuk dengan PV kas keluar. Rumus (Sucipto,2013).:

PI=PV kas masukPV kas keluar

Kriteria penilaian PI adalah: jika nilai PI lebih besar dari 1, usulan proyek

dinyatakan layak, sebaliknya jika PI lebih kecil dari 1 usulan proyek dinyatakan

tidak layak.

Kadariah (1987) dalam Anonim (2010) menyatakan bahwa untuk

mengetahui tingkat efisiensi suatu usaha dapat digunakan parameter yaitu dengan

mengukur besarnya pemasukan dibagi besarnya korbanan, dimana bila :

B/C Ratio > 1 = efisien

B/C Ratio ═ 1 = impas

B/C Ratio < 1 = tidak efisien

Selanjutnya Kadariah (1978) dalam Anonim (2010) menambahkan

Analisis tingkat kelayakan usaha tani atau B/C ratio. Benefit Cost Ratio (B/Cratio)

bisa digunakan dalam analisis kelayakan usaha tani, yaitu perbandingan antara

total pendapatan dan total biaya yang dikeluarkan.

B/C ratio = Total Pendapatan(Rp)

Total BiayaProduksi(Rp) (Cahyono, 2002 dalam Anonim

2010).

Soekartawi et al. (1986) dalam Anonim (2010) menyatakan bahwa suatu usaha dikatakan memberikan manfaat bila nilai B/C Ratio > 1. Semakin besar

nilai B/C Ratio maka semakin efisien usaha tersebut dan sebaliknya, semakin

kecil nilai B/C Rationya maka semakin tidak efisien usaha tersebut.

8. Analisis BEP (break even point)

Analisis titik impas atau pulang modal (BEP) adalah suatu kondisi yang

menggambarkan bahwa hasil usaha tani yang diperoleh sama dengan modal yang

dikeluarkan. Dalam kondisi ini, usaha tani yang dilakukan tidak menghasilkan

a. BEP Volume Produksi

BEP Volume Produksi menggambarkan produksi minimal yang harus

dihasilkan, agar usaha tani tidak mengalami kerugian (Anonim, 2010).

BEP = Total Biaya Produksi (Rp.) Harga di Tingkat Petani (Rp./Kg)

b. BEP Harga Produksi

BEP Harga Produksi menggambarkan harga terendah dari produk yang

dihasilkan. Apabila harga ditingkat petani lebih rendah dari pada harga BEP,

maka usaha tani akan mengalami kerugian (Cahyono, 2002 dalam Anonim 2010)

BEP = Total Biaya Produksi (Rp.) Total Produksi (Kg)

BEP (break even point) dimaksudkan untuk mengetahui titik impas (tidak untung dan juga tidak rugi) dari usaha bisnis yang diusahakan tersebut. Jadi dalam

keadaan tersebut pendapatan yang diperoleh sama dengan modal usaha yang

dikeluarkan (Rahardi et al., 1993 dalam Anonim, 2010)

9. Metode Penyusutan

Untuk menghitung pajak penghasilan yang merupakan komponen dalam

laba rugi dan cash flow diperlukan perhitungan penyusutan aktiva tetap. Metode penyusutan yang digunakan adalah metode penyusutan garis lurus. Secara

matematis, rumus penyusutan garis lurus yaitu sebagai berikut (Soeharto dan

Iman, 2001 dalam Anonim,2010):

a. ROI (return on investment)

Kasmir dan Jakfar (2003) dalam Anonim (2010) menyatakan ROI (return on investment) merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan atau suatu ukuran tentang efisiensi manajemen.

Ratio ini menunjukkan hasil dari seluruh aktiva yang dikendalikannya dengan

mengabaikan sumber pendanaan dan biasanya ratio ini diukur dengan persentase.

Ratio ini menunjukkan produktivitas dari seluruh dana perusahaan baik modal

pinjaman maupun modal sendiri. Semakin kecil (rendah) ratio ini semakin tidak

baik, demikian pula sebaliknya.Artinya ratio ini digunakan untuk mengukur

efektivitas dari keseluruhan operasi perusahaan.

Cahyono (2002) dalam Anonim (2010) menyatakan Analisis tingkat

efisiensi penggunaan modal ROI (return on investment) dalam analisis usaha untuk mengetahui keuntungan usaha, berkaitan dengan modal yang telah

dikeluarkan. Besar kecilnya nilai ROI ditentukan oleh keuntungan yang dicapai

dan perputaran modal, yang dapat dihitung dengan rumus :

Analisis Kelayakan Finansial Berdasarkan Hasil Praktek

di Kecamatan Baraka Kabupaten Enrekang

Analisis aspek finansial pada usaha Budidaya Sapi Potong skala 500 ekor

dilakukan untuk mengetahui kelayakan usaha ini, sehingga hasil dari output

penelitian diharapkan dapat menjadi rekomendasi pertimbangan dalam

melaksanakan pengembangan investasi skala usaha. Komponen dari aspek yang

dikaji pada analisis aspek finansial adalah:

1. Investasi Usaha

Biaya invetasi yang ada pada usahaBudidaya Sapi Potong milik skala 500

ekor dikeluarkan pada saat usaha akan dijalankan. Biaya ini merupakan dana

dalam pengadaan barang-barang investasi.

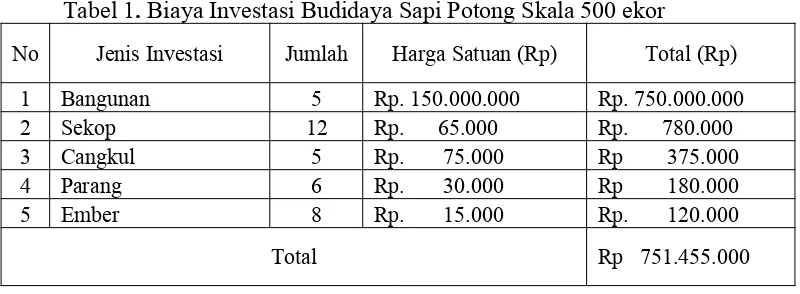

Tabel 1. Biaya Investasi Budidaya Sapi Potong Skala 500 ekor

No Jenis Investasi Jumlah Harga Satuan (Rp) Total (Rp)

1 Bangunan 5 Rp. 150.000.000 Rp. 750.000.000

2 Sekop 12 Rp. 65.000 Rp. 780.000

3 Cangkul 5 Rp. 75.000 Rp 375.000

4 Parang 6 Rp. 30.000 Rp 180.000

5 Ember 8 Rp. 15.000 Rp. 120.000

Total Rp 751.455.000

Besarnya dana investasi awal yang dieluarkan skala 500 ekor adalah

Rp 751.455.000. Barang-barang modal yang didapat dari dana investasi tersebut

adalah bangunan, sekop, cangkul, parang dan ember. Berikut rincian biaya

investasi untuk barang-barang modal dapat dilihat pada Tabel 1 di atas. Biaya

investasi yang dikeluarkan pada awal pendirian usaha mengalami penyusutan tiap

dipengaruhi umur teknis dan lama pemakaian yang mampu diperoleh dari

masing-masing barang investasi. Dasar penentuan umur teknis adalah lama tingkat pakai

kemampuan barang untuk masih layak digunakan.

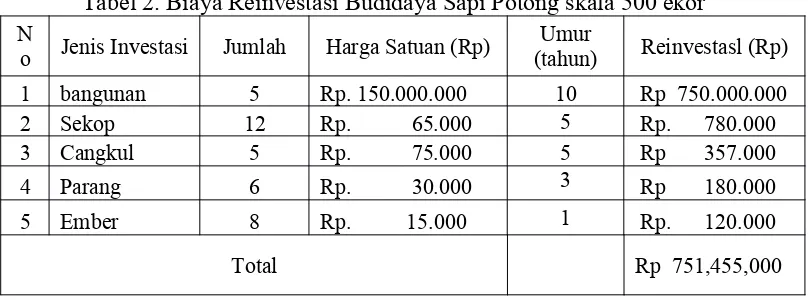

Tabel 2. Biaya Reinvestasi Budidaya Sapi Potong skala 500 ekor N

o Jenis Investasi Jumlah Harga Satuan (Rp)

Umur

(tahun) Reinvestasl (Rp)

1 bangunan 5 Rp. 150.000.000 10 Rp 750.000.000

2 Sekop 12 Rp. 65.000 5 Rp. 780.000 3 Cangkul 5 Rp. 75.000 5 Rp 357.000 4 Parang 6 Rp. 30.000 3 Rp 180.000

5 Ember 8 Rp. 15.000 1 Rp. 120.000

Total Rp 751,455,000

Tabel 2 menunjukkan nilai biaya reinvetasi yang harus dikeluarkan

pemilik usaha Budidaya Sapi Potong. Barang-barang investasi tersebut

mengalami penyusutan nilai tiap tahunnya. Nilai barang di akhir tahun teknis

pemakaian akan lebih kecil daripada nilai barang di awal tahun pembelian karena

proses pemakaian barang yang terus-menerus. Nilai penyusutan ditentukan

dengan menggunakan metode garis lurus. Metode garis lurus dihitung dengan cara

harga beli aset dikurangi dengan nilai sisa hasil pengurangan kedua nilai tersebut

lalu dibagi dengan umur teknis, nilai sisa ditentukan dengan proporsi lima persen

dari nilai awal pembelian barang. Setiap nilai aset dari suatu barang akan memiliki

nilai yang berbeda karena ditentukan dari tiga faktor yang masuk kedalam unsur

perhitungan nilai penyusutan tersebut yakni nilai awal, nilai sisa dan umur teknis.

Nilai sisa merupakan salah satu komponen dari perhitungan laba rugi dan nilai

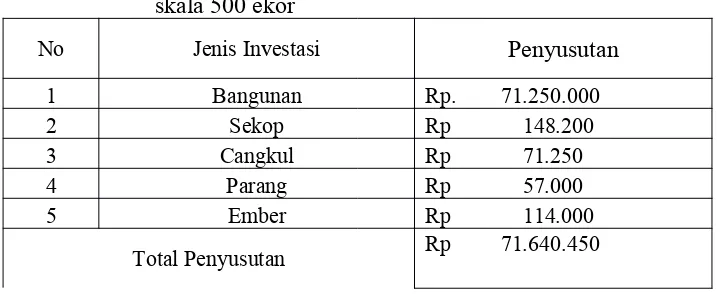

Tabel 3. Penyusutan dari Barang Investasi Usaha Budidaya Sapi Potong skala 500 ekor

No Jenis Investasi Penyusutan

1 Bangunan Rp. 71.250.000

2 Sekop Rp 148.200

3 Cangkul Rp 71.250

4 Parang Rp 57.000

5 Ember Rp 114.000

Total Penyusutan Rp 71.640.450

Berdasarkan Tabel 3 dapat dilhat bahwa Total nilai penyusutan dari

barang-barang modal dalam usaha Budidaya Sapi Potong milik Skala 500 ekor

adalah Rp 71.640.450. Nilai penyusutan terbesar disumbang oleh bangunan

dengan nilai Rp 71.250.000.

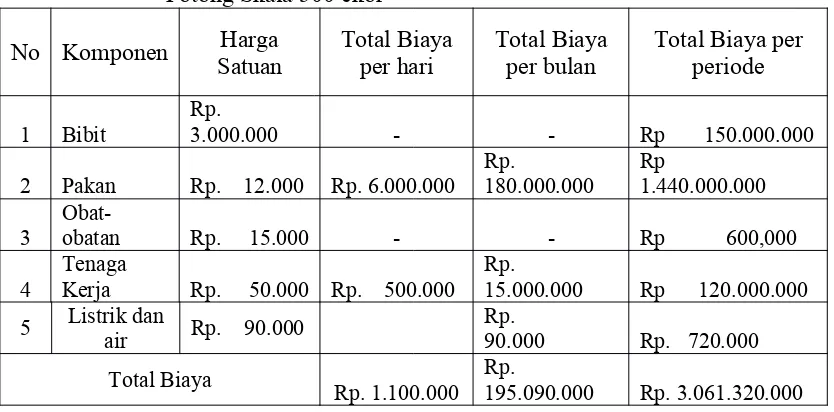

2.Biaya Produksi

a. Biaya Tetap

Biaya tetap merupakan komponen terakhir dalam biaya operasional setelah

biaya variabel. Tidak seperti biaya variabel besaran biaya tetap yang dikeluarkan

tidak dipengaruhi jumlah porsi lalpan yang disajikan per harinya. Terdapat satu

komponen utama yang dikeluarkan bapak sugiarto dalam setiap satu kali siklus

produksi . Komponen tersebut hanya berupa penyusutan peralatan. Total

penyusutan peralatan sebesar Rp 71.250.000. Untuk lebih jelaskan dapat dilihat

Tabel 4. Biaya Tetap yang dikeluarkan dalam Usaha Budidaya Sapi Potong skala 500 ekor

No Komponen Biaya Tetap Total Biaya/tahun

1 Penyusutan Peralatan Rp 71.250.000

b. Biaya Variabel

Biaya variabel merupakan salah satu komponen biaya operasional dalam

kegiatan bisnis. Biaya variabel yang dikeluarkan oleh usaha Budidaya Sapi

Potong skala 500 ekor terdiri dari bibit, pakan dan obat-obatan serta tenaga kerja.

Biaya variabel yang dikeluarkan dalam usaha Budidaya Sapi Potong Skala

500 ekor peternakan dimulai pada tahun pertama umur proyek. Biaya ini keluar

setiap harinya. Rincian biaya variabel yang dikeluarkan usaha Budidaya Sapi

Potong Skala 500 ekor dapat dilihat pada Tabel 5.

Tabel 5. Biaya Variabel yang dikeluarkan dalam Usaha Budidaya Sapi Potong Skala 500 ekor

No Komponen SatuanHarga Total Biayaper hari Total Biayaper bulan Total Biaya perperiode

1 Bibit

Penerimaan adalah hasil dari perkalian jumlah produksi dengan harga jual

Bentuk umum penerimaan dari penjualan yaitu TR = P x Q ; dimana TR adalah

Q adalah Quantity atau jumlah produk yang dijual. Dengan demikianpenerimaan

yang di peroleh dari usaha Budidaya Sapi Potong Skala 500 ekor yakni hasil

penjualan sapi. Rincian Penerimaan dapat dilihat pada Tabel. 6.

Tabel 6. Penerimaan Usaha Budidaya Sapi Potong Skala 500 ekor N

1 Penjualan Sapi - - Rp 4.250.000.000

Total Penerimaan - - Rp 4.250.000.000

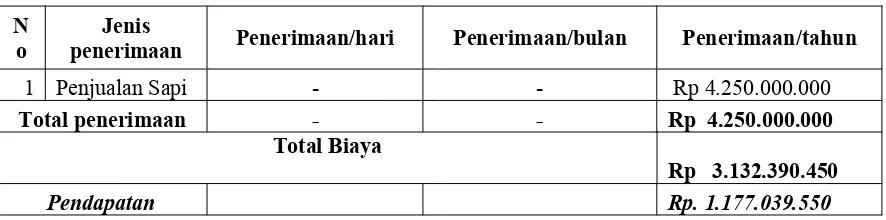

Berdasarkan Tabel 6 dapat dilihat total penerimaan terdiri dari penerimaan

/tahun. Total penerimaan/tahun berjumlah Rp. 4.250.000.000.

4. Pendapatan

Pendapatan yaitu selisih dari total penerimaan dengan total biaya dengan

rumus Pd = TR – TC, dimana Pd adalah Pendapatan, TR yaitu total penerimaan

dan TC adalah total biaya. Rincian Pendapatan dalam usaha Budidaya Sapi

Potong Skala 500 ekor dapat dilihat pada tabel. 7.

Tabel 7. Pendapatan yang Diperoleh dalam Usaha Budidaya Sapi Potong Skala 500 Ekor.

N o

Jenis

penerimaan Penerimaan/hari Penerimaan/bulan Penerimaan/tahun

1 Penjualan Sapi - - Rp 4.250.000.000

Total penerimaan - - Rp 4.250.000.000 Total Biaya

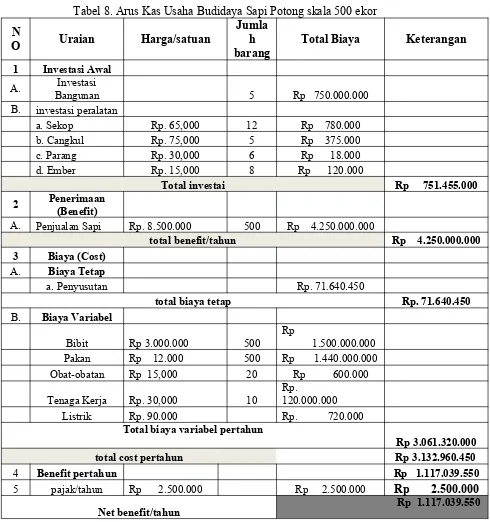

5. Tabel Cash Flow

Tabel 8. Arus Kas Usaha Budidaya Sapi Potong skala 500 ekor N

Bangunan 5 Rp 750.000.000

B. investasi peralatan

A. Penjualan Sapi Rp. 8.500.000 500 Rp 4.250.000.000

total benefit/tahun Rp 4.250.000.000 3 Biaya (Cost) total cost pertahun Rp 3.132.960.450 4 Benefit pertahun Rp 1.117.039.550 5 pajak/tahun Rp 2.500.000 Rp 2.500.000 Rp 2.500.000

Analisis Finansial Usaha

1. Return Cost Ratio (R/C)

R/C adalah perbandingan antara penerimaan penjualan dengan biaya-biaya

yang dikeluarkan selama proses produksi hingga menghasilkan produk. Usaha

Budidaya Sapi Potong dalu menguntungkan apabila nilai R/C > 1. Semakin besar

nilai R/C semakin besar pula tingkat keuntungan yang akan diperoleh dari usaha

tersebut.

R/C = Total penerimaan penjualan produk Total Biaya

= 4.250.000.000 3.132.960.450

= 1,356544415

Berdasarkan hasil analisis R/C bahwa dapat diketahui, jika menggunakan

biaya Rp. 1000 mampu memproleh keuntungan sebesar Rp. 357. Nilai R/C yang

diperoleh sebesar 1,357. Nilai tersebut menunjukkan angka lebih besar dari satu

sehingga usaha Budidaya Sapi Potong dengan Skala 500 ekor layak diusahakan

dan menguntungkan karena dalam ketentuan mengatakan apabila nilai R/C

didalam suatu usaha lebih besar dari satu maka usaha terseebut layak dan

menguntungkan.

2. Benefit Cost Ratio

B/C adalah perbandingan antara tingkat keuntungan yang diperoleh

dengan total biaya yang dikeluarkan. Suatu usaha dikatakan layak dan

memberikan manfaat apabila nilai B/C> 1. semakin besar nilai B/C semakin besar

B/C = Tingkat Keuntungan Total biaya

= 1.117.039.550 3.132.960.450

= 0,356544415

Berdasarkan hasil analisis B/C bahwa usaha Budidaya Sapi Potong dalam

perhitungan satu tahun maka usaha tersebut menunjukkan tidak layak untuk

diusahan dan dilanjutkan karena nilai benefit cost lebih besar dari pada satu yaitu

0,356.

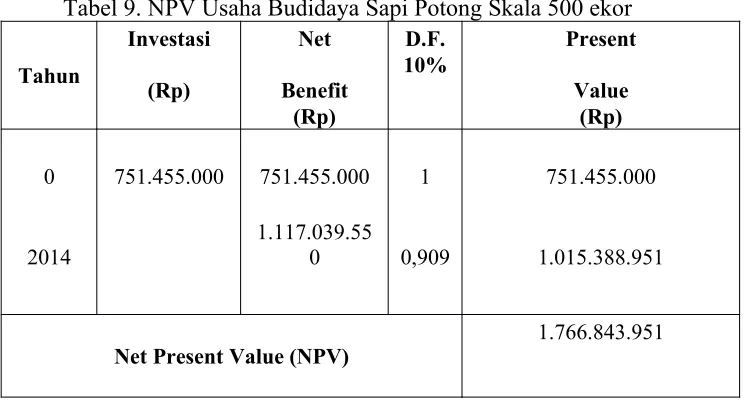

3. Net Present Value (NPV)

Adapun NPV yang diperoleh pada usaha Budidaya Sapi Potong milik

Skala 500 ekor, sebagai berikut :

Tabel 9. NPV Usaha Budidaya Sapi Potong Skala 500 ekor

Tahun

Investasi Net D.F. Present

(Rp) Benefit

10%

Value (Rp) (Rp)

0 751.455.000 751.455.000 1 751.455.000

2014

1.117.039.55

0 0,909 1.015.388.951

Net Present Value (NPV) 1.766.843.951

Berdasarkan hasil yang diperoleh Net Present Value (NPV) dalam usaha

4. Analisa Break Even Point (BEP)

Berdasarkan dari hasil anlisis, maka diperoleh BEP dalam usaha

Budidaya Sapi Potong, yakni BEP produksi sebesar Rp. 6.265.921 dan BEP harga

sebesar Rp. 36,583.

5. IRR

Adapun IRR yang diperoleh pada usaha Budidaya Sapi Potong Skala 500

ekor, sebagai berikut :

Tabel 10. IRR Usaha Budidaya Sapi Potong Skala 500 ekor Tahun Net Benefit

(1.766.843 .951−1.681.948 .945).(20 %−10 %)

¿10 %+20,81210708.(10 %)

¿10 %+2,081210708

¿12,081210708.

Berdasarkan hasil yang diperoleh Internal Rate of Retrn (IRR) dalam

usaha Budidaya Sapi Potong yaitu 12,081.

Payback Period atau jangka waktu pengembalian investasi yang dikeluarkan, melalui keuntungan yang diperoleh dari suatu proyek pada Budidaya

Sapi Potong Skala 500 ekor dapat dilihat dibawah ini :

Diketahui : I (Modal Investasi) = Rp 751.455.000

Ab (Keuntungan/tahun) = Rp 8.163.320.450

Ditanyakan : PP (Peyback Periode)…..????

Rumus

PP=AbI

Penyelesaian : PP = Rp 751.455.000 Rp 1.117.039.550

PP = 0, 67272

PP = 0, 67

Jadi untuk mengembalikan investasi awal yang dikeluarkan sebesar Rp

751.455.000 dalam menjalankan usahanya , maka waktu yang diprerlukan dalam

mengembalikan investasi awal hanya membutuhkan waktu dalam jangka waktu

kurang lebih 6 bulan. Sehingga usaha tersebut sangat layak untuk diusahakan

karena usaha tersebut hanya memerlukan waktu relatife singkat dalam