0

Kumpulan Esai Laskar LiSEnsi Vol. 1 / Maret 2014

DIVISI RISET

LISENSI UIN JAKARTA

Kumpulan Esai

Laskar LisEnSi

Assalamu’alaikum Wr. Wb.

Alhamdulillahi robbil 'alamin. Segala puji hanya milik Allah SWT atas segala nikmat, rahmat dan karunia-Nya yang tak terhingga sehingga cetakan perdana Kumpulan Esai Laskar LiSEnSi UIN Jakarta berhasil rilis untuk pertama kalinya.

Kumpulan esai ini merupakan salah satu program kerja dari Divisi Riset LiSEnSi UIN Jakarta yang bertujuan untuk mengembangkan budaya menulis dan berfikir ilmiah kritis terutama untuk para pengurus LiSEnSi itu sendiri. Metode penulisan kumpulan essai ini ialah dengan mewajibkan 5 orang pengurus LiSEnSi yang dipilih secara random setiap edisinya untuk menulis esai. Kumpulan Essai ini ditujukan untuk seluruh akademisi yang bergelut dalam bidang ekonomi syariah. Semoga dengan adanya kumpulan esai ini bisa mendorong kemauan kita semua untuk menulis.

Dalam edisi perdana kali ini, temanya adalah tentang Zakat, dikupas tuntas dengan dibagi kedalam 5 sub tema yang insyaAllah akan memperkaya khasanah keilmuan kita terhadap Zakat, yang dimana zakat ialah salah satu dari rukun islam. Zakat adalah ukuran atau kadar harta tertentu yang harus dikeluarkan oleh pemiliknya untuk diserahkan kepada golongan atau orang-orang yang berhak menerimanya dengan syarat-syarat tertentu. Allah memerintahkan umat Islam untuk membayar zakat adalah agar harta yang dimilikinya menjadi bersih dan suci. Karena kalau tidak dibayarkan zakatnya, harta yang dimiliki menjadi kotor dan haram karena tercampur hak orang lain yang dititipkan kepada orang yang berhak mengeluarkan zakat.

Ucapan terimakasih kepada seluruh pengurus Divisi Riset LiSEnSi yang mampu menyukseskan edisi perdana dari Kumpulan Essai Laskar LiSEnSi. Harapan kami dengan adanya Kumpulan Essai Laskar LiSEnSi ini dapat memberikan inspirasi, menambah khasanah keilmuan, dan juga mampu mendorong kita semua untuk lebih bersemangat untuk menulis karya tulis ilmiah, terutama dibidang ekonomi syariah.

Tiada gading yang tak retak andaipun retak jadikanlah sebagai ukiran, begitupun dengan Kumpulan Esai ini masih banyak kekurangan dan jauh dari kesempurnaan. Untuk itu melalui kata pengantar ini kami sangat terbuka menerima kritik serta saran yang membangun sehingga secara bertahap penulis dapat memperbaikinya.

DAFTAR ISI

Dari Kami

...

1

DAFTAR ISI

...

2

IMPLEMENTASI KETEGASAN KHALIFAH ABU BAKAR DALAM

MEMUNGUT ZAKAT TERHADAP BADAN AMIL ZAKAT NASIONAL

DALAM MENINGKATKAN KESEJAHTERAAN MASYARAKAT

Oleh : Nidaul Hasanah

...

3

EKSISTENSI ZAKAT DI ZAMAN MODERN PENGELOLAAN

PROFESIONAL DEMI PEMANFAATAN MAKSIMAL

Oleh : Ramadan

...

8

SINERGISITAS ZAKAT DAN PAJAK UNTUK MENSEJAHTERAKAN

MASYARAKAT

Oleh : Dina Fadhillah

...

19

SINERGISITAS BAZNAS DAN LAZ DALAM OPTIMALISASI

PENGUMPULAN DAN PENDAYAGUNAAN ZAKAT PASCA

DIBERLAKUKANNYA UU NO. 23 TAHUN 2011

IMPLEMENTASI KETEGASAN KHALIFAH ABU BAKAR

DALAM MEMUNGUT ZAKAT TERHADAP BADAN AMIL ZAKAT NASIONAL

DALAM MENINGKATKAN KESEJAHTERAAN MASYARAKAT

Oleh : Nidaul Hasanah (Wk. Koordinator Div. Keilmuan) 1

I. Pendahuluan

Setiap muslim diwajibkan memberikan sedekah dari rezeki yang dikaruniakan Allah S.W.T. Kewajiban ini tertulis di dalam Alquran. Pada awalnya, Alquran hanya memerintahkan untuk memberikan sedekah (pemberian yang sifatnya bebas, tidak wajib). Namun, pada kemudian hari, umat Islam diperintahkan untuk membayar zakat. Zakat menjadi wajib hukumnya sejak tahun 662 M. Nabi Muhammad SAW melembagakan perintah zakat ini dengan menetapkan pajak bertingkat bagi mereka yang kaya untuk meringankan beban kehidupan mereka yang miskin.Sejak saat ini, zakat diterapkan dalam negara-negara Islam. Hal ini menunjukan bahwa pada kemudian hari ada pengaturan pemberian zakat, khususnya mengenai jumlah zakat tersebut.2

Zakat sebagai rukun Islam merupakan kewajiban setiap muslim yang mampu membayarnya dan diperuntukkan bagi mereka yang berhak menerimanya. Zakat merupakan sumber dana potensial yang dapat dimanfaatkan untuk memajukan kesejahteraan umum bagi seluruh masyarakat. Untuk memberikan perbaikan pengelolaan zakat yang baik, pemerintah Indonesia mengamandemen Undang-Undang No. 38 Tahun 1999 Tentang Pengelolaan Zakat menjadi Undang-Undang No. 23 Tahun 2011.3 Adanya perubahan Undang-undang ini tidak menimbulkan efek yang besar bagi perekonomian Indonesia. Menurut data Badan Amil Zakat Nasional (Baznas), jumlah mustahik atau penerima zakat saat ini mencapai 1,8 juta orang. Jumlah itu masih terlalu sedikit dibanding jumlah masyarakat miskin di Indonesia. Sedangkan, dari data IMZ, persentase kemanfaatan zakat untuk mengentaskan kemiskinan hanya 2,7 persen di Indonesia. Jumlah ini sangat kecil sekali dibanding unsur pengentasan kemiskinan lain.4 Bahkan dalam KOMPAS.com di Muarabungo, Jambi. Sebagian dari 30 anggota DPRD Kabupaten Bungo, Jambi, masih malas membayar zakat melalui badan amil zakat daerah, kata Sekretaris Bazda Muarabungo Ismail. Ketika ditanya tentang partisipasi anggota DPRD

1 Mahasiswa Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2 http://id.wikipedia.org/wiki/Zakat

3 Miftahul Ulum, Skripsi “pengelolaan zakat dalam pasal 18 ayat (2) uu no. 23 tahun 2011 (studi respon lembaga

pengelola zakat di kota yogyakarta)”, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

dalam membayar zakat, Sabtu (4/9/2010), ia menjelaskan, dari data yang ada, anggota DPRD yang menyalurkan zakat melalui Bazda tidak mencapai separuh dari jumlah yang ada.

Data diatas menunjukkan bahwa kurangnya tingkat kesadaran masyarakat dalam berzakat. Selain itu Kurangnya keseriusan Pemerintah dalam hal zakat hal ini dibuktikan dengan Kementerian Agama yang lebih mengedepankan pengelolaan Urusan Haji ketimbang zakat yang lebih berpotensi untuk kemaslahatan umat secara luas. 5 Jika kita

melihat potensi zakat di Indonesia yang hasilnya bisa mencapai 217 triliun, tentunya sangatlah mencengangkan.

Potensi zakat ini merupakan angka tertinggi diantara negara-negara Islam, bahkan dunia. Padahal diketahui bahwa

Negara Indonesia merupakan negara yang mayoritas pendudukannya muslim dengan jumlah 220 juta muslim (87% Penduduk)6. Harusnya ini menjadi potensi yang besar bagi Perekonomian Indonesia.

II. Pembahasan

i. Zakat Pada Masa Abu Bakar

Belajar dari kisah khulafaurasyidin salah satunya yaitu Khalifah Abu Bakar Ar-Shidiq yang dalam usahanya

meningkatkan kesejahteraan umat Islam, Khalifah Abu Bakar Shiddiq melaksanakan kebijakan ekonomi seperti

yang telah dipraktekkan Rasulullah SAW. Beliau sangat memperhatikan keakuratan penghitungan zakat, sehingga

tidak terjadi kelebihan atau kekurangan pembayarannya. Dalam hal ini, Abu Bakar pernah berkata kepada Anas : “Jika seseorang mempunyai kewajiban untuk membayar zakat berupa seekor unta betina berumur 1 tahun tetapi dia tidak mempunyainya lalu menawarkan seekor unta betina berumur 2 tahun, maka hal demikian dapat diterima

dan petugas zakat akan mengembalikan kepada orang tersebut sebanyak 20 dirham atau 2 ekor domba sebagai

kelebihan dari pembayaran zakatnya”.7

Kemudian hasil pengumpulan zakat tersebut dijadikan sebagai pendapatan negara dan disimpan dalam Baitul Mal yang langsung didistribusikan seluruhnya kepada kaum Muslimin sampai habis. Dalam mendistribusikan harta Baitul Mal tersebut, Abu Bakar menerapkan prinsip kesamarataan dengan memberikan jumlah yang sama kepada semua sahabat Rasulullah SAW dan tidak membeda-bedakan antara sahabat yang terlebih dahulu memeluk Islam dengan sahabat yang belakangan, antara hamba dengan orang merdeka, dan antara pria dan wanita. Menurutnya, dalam hal keutamaan beriman, Allah SWT yang akan memberikan ganjarannya, sedangkan dalam masalah kebutuhan hidup, prinsip kesamaan lebih baik daripada prinsip keutamaan.8

Dalam Memerintah Abu Bakar mengambil langkah-langkah tegas untuk mengumpulkan zakat dari semua

umat Islam termasuk Badui yang kembali memperlihatkan tanda-tanda pembangkangan sepeninggal Rasulullah

5 http://m.kompasiana.com/post/read/581650/3/saatnya-kita-membutuhkan-rumah-sakit-zakat.html 6 http://infojambi.com/internasional/6911-ini-dia-jumlah-muslim-di-sejumlah-negara.html

SAW. Menurut Imam Shuyuti, ketika berita wafatnya Rasulullah SAW tersebar ke seluruh penjuru Madinah,

banyak suku-suku Arab yang meninggalkan Islam dan menolak membayar zakat. Abu Bakar memerintahkan

pasukannya untuk menyerang suku-suku pembangkang tersebut. Umar bin Khattab memintanya untuk mencabut

perintahnya, namun Abu Bakar berkata : “Aku akan memerangi mereka sekalipun mereka hanya menolak

membayar satu kali zakat atau menolak memberikan kambing muda yang biasa mereka serahkan kepada

Rasulullah SAW”.9

ii. Pemungutan Zakat melalui Lemaga Keuangan

Untuk meningkatkan penerimaan zakat dan kesadaran masayarakat akan wajib zakat, Maka Baznas (Badan

Amil Zakat Nasional) selaku lembaga yang memiliki wewenang dalam hal pemungutan dan pendistribusian zakat

harus memiliki terobosan dalam hal tersebut. Diantaranya dengan adanya pemungutan zakat melalui rekening

nasabah, yang mana bank syariah berperan penting dalam memungut zakat nasabah tersebut. Menurut data tahun

2012 bahwa jumlah nasabah pengguna perbankan syariah dari tahun ke tahun meningkat signifikan, dari tahun

2011-2012 tumbuh sebesar 36,4 %. Apabila pada tahun 2011 jumlah pemilik rekening sebanyak 9,8 juta, maka di

tahun 2012 menjadi 13,4 juta rekening, berarti dalam setahun bertambah sebesar 3,6 juta nasabah. Menurut data

Bank Indonesia, kini sudah ada 11 Bank Umum Syariah (BUS), 24 bank syariah dalam bentuk Unit Usaha Syariah

(UUS), dan 156 BPRS, dengan jaringan kantor meningkat dari 1.692 kantor di tahun sebelumnya menjadi 2.574 di

tahun 2012, Dengan demikian jumlah jaringan kantor layanan perbankan syariah meningkat sebesar 25,31%. (Data

diperoleh pada 17 Desember 2012).10 Hal ini menunjukkan bahwa dengan jumlah 13,4 juta rekening ini sangat

berpotensi dalam penerimaan zakat. Adanaya pemungutan zakat melalui bantuan lembaga keuangan khususnya

bank syariah ini dapat membantu Baznas dalam menghinpun dan mendistribusikan zakat tersebut, selain itu zakat

ini juga dapat membantu perekonomian Indonesia. Dengan adanaya rencana Baznas ini sangat membantu Bank

Syariah dalam menuju Maqasid Syariah.

Untuk mewujudkan hal tersebut sebelumnya Baznas melakukan kerjasama antar Lembaga keuangan

syariah salah satunya perbankan syariah. Yang mana dalam kerjasama ini Bank Syariah mempunyai tugas untuk

menghimpun zakat nasabahnya dan mendata nasabahnya atau masyarakat sekitar yang tergolong dalam 8 asnaf.

Setelah itu bank syariah mengirimkan dana himpunan zakatnya serta data nasabahnya kepada Baznas. Baznas

bertugas mendistribusikan dana zakat kepada yang berhak, baik melalui LAZ atau lembaga keuangan

syariah.Untuk menghindari moral hazard yang dilakukan para lembaga keuangan maka bank syariah selaku yang

menghimpun dana dan membantu dalam mendistribusikan dana zakat, bank syariah atau badan amil zakat daerah

sebagai bentuk tangung jawabnya wajib membuat laporan keuangan mengennai penghimpunan zakat. Yang mana

hal tersebut diawasi oleh Otoritas Jasa Keuangan (OJK) serta Baznas sendiri.

Dengan adanya kerjasama antar Baznas, OJK, Lembaga keuangan lainnya hal ini dapat meningkatkan

potensi penerimaan zakat serta meningkatkan kesejahteraan masayarakat Indonesia. Yang mana berpengaruh

terhadap pereknomian Indonesia itu sendiri. Hal ini hanya bisa terwujud apabila adanya ketegasan, komitmen dan

kerjasama yang kuat antar pihak. Karena pada dasarnya zakat ini merupakan pembersih dari harta yang diperoleh.

Dalam QS. At-Taubah ayat 103 menjelaskan bahwa:

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka, dan

mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. Dan Allah Maha

Mendengar lagi Maha Mengetahui”.11

Serta QS.Al-Baqarah menerangkan bahwa

“Perumpamaan (nafkah yang di keluarkan oleh) orang-orang yang menafkahkan hartanya di jalan Allah.

Adalah serupa dengan sebutir benih yang menumbuhkan tujuh bulir, pada tiap-tiap bulir, seratus biji. Allah

melipat gandakan (ganjaran) bagi siap yang Dia kehendaki. Dan Allah Maha Luas (kurnia-Nya) lagi Maha

Mengetahui”.12

Penutup

Kesimpulan

Kurangnya kesadaran masyarakat akan pentingnya membayar zakat hal ini dibuktikan Menurut data Badan Amil

Zakat Nasional (Baznas), jumlah mustahik atau penerima zakat saat ini mencapai 1,8 juta orang. Jumlah itu masih

terlalu sedikit dibanding jumlah masyarakat miskin di Indonesia.

Ketegasan Khalifah Abu Bakar dalam memperhatikan keakuratan penghitungan zakat dan pengimpunana serta

pendistribusian zakat hal ini dibuktikan dengan memerangi masyarakat yang tidak membayar zakat serta hasil pengumpulan

zakat langsung beliau distribusikan seluruhnya kepada kaum Muslimin sampai habis dengan prinsip pemerataan.

Indonesia memiliki potensi zakat yang sangat tinggi dikarenakan negara Indonesia merupakan negara yang

mayoritas pendudukannya muslim dengan jumlah 220 juta muslim (87% Penduduk). Hal ini dapat meningkatkan

perekonomian negara.

Salah satu cara Baznas untuk meningkatkan penerimaan zakat yaitu Adanya pemungutan zakat melalui rekening

nasabah, yang mana merupakan kerjasama antar pihak.

Harus adanya ketegasan, komitmen dan kerjasama yang kuat antar pihak baik BAZNAS, OJK ataupun lembaga keuangan

EKSISTENSI ZAKAT DI ZAMAN MODERN

PENGELOLAAN PROFESIONAL DEMI PEMANFAATAN MAKSIMAL

Oleh : Ramadan (Staf Divisi Keilmuan)

I. Pendahuluan

“Beri orang lain ikan dan engkau memberinya makan untuk sehari. Ajari orang lain memancing ikan dan engkau memberinya makan untuk selamanya.” Itulah kata-kata bijaksana yang terkenal dari Cina kuno. Bila kita pahami lebih mendalam, pepatah ini sesungguhnya mengajarkan kita untuk terus memberi, tentang bagaimana kita merespon orang lain yang membutuhkan bantuan, bukan tentang respon si penerima bantuan. Kita dibolehkan untuk memberi bantuan langsung berupa “ikan” atau mengajarkan orang lain untuk berusaha

sendiri melalui “pancingan”. Kita tidak perlu takut bahwa orang yang kita berikan “ikan” akan menjadi pemalas atau tidak mau berusaha. Tetapi harus kita ketahui dengan “mengajari memancing” maka kita

memberi sesuatu yang lebih berguna.

Pepatah di atas dianggap cocok sebagai pengantar mengenai eksistensi zakat. Islam adalah agama yang mengajarkan umatnya untuk menjalin hubungan baik dan senantiasa tolong menolong dengan orang lain. Lebih lanjut, Islam mengenal zakat, infaq dan shadaqah sebagai instrumen penyaluran bantuan dari si Kaya kepada si Miskin. Terlepas dari kontroversi kevalidan data tentang kemiskinan, angka kemiskinan di Indonesia dari tahun ke tahun semakin meningkat, kalaupun terjadi penurunan angka kemiskinan maka laju peningkatan penerimaan dana ziswaf (zakat, infaq, shodaqoh, dan wakaf) tidak sebanding dengan laju penurunan angka kemiskinan di Indonesia. Pada umumnya pengelolaan zakat di Indonesia sudah cukup baik, tetapi belum maksimal. Seperti yang kita tahu, bahwa banyak dari masyarakat yang memilih memberikan langsung zakatnya kepada fakir miskin. Ini sangat disayangkan, mengingat potensi dana yang bisa terhimpun cukup besar, maka sebaiknya pengelolaan dilakukan secara profesional, dimana nantinya dana diputar melalui program-program tertentu dengan berfokus pada pembinaan dan pemberdayaan sosial. Meski demikian, kesesuaian syariah dan ketepatan sasaran tetap menjadi hal utama yang harus diperhatikan.

pemberian langsung zakatnya kepada individu yang dirasa berhak di sekitar tempat tinggalnya, manfaatnya pun bersifat sementara. Padahal pembagian zakat secara langsung justru seringkali menimbulkan korban. Seperti beberapa kasus pembagian zakat di Jawa yang menyebabkan beberapa korban terjepit, pingsan, bahkan meninggal dunia lantaran berdesak-desakan. Tetapi harus diakui itulah kondisi umum yang sudah lama berlangsung di Indonesia, berkaitan dengan penyaluran zakat. Dari situlah pentingnya pengelolaan yang terorganisir dan profesional, dimana dana zakat bisa dioptimalkan dengan program-program yang berkesinambungan.

Tujuan dari adanya esai ini adalah memberikan gambaran dan berbagi informasi mengenai konsep pengelolaan zakat yang profesional melalui sebuah lembaga zakat. Harapannya yaitu kepercayaan masyarakat untuk menyalurkan dana kepada lembaga zakat akan tumbuh. Tentu diimbangi dengan perbaikan di semua elemen dari lembaga zakat itu sendiri.

II. Pembahasan

Pengelolaan Zakat di Indonesia

Sentralisasi pengelolaan zakat yang dilakukan Rasulullah dan para khalifah merupakan bentuk pengelolaan zakat oleh negara, karena Rasulullah dan para khalifah yang mengumpulkan lalu mengelola zakat dalam kapasitasnya sebagai penguasa. Di Indonesia sendiri, zakat kini sudah diberdayakan melalui profesionalisme pengelolaan, sebagaimana ditegaskan dalam UU 23/2011 bahwa Baznas (Badan Amil Zakat Nasional) pusat bertugas untuk mengoordinasi seluruh lembaga zakat yang sudah terdaftar. Fokus Baznas adalah sebagai regulator dan bukan operator yang bertujuan untuk mewujudkan suatu sistem yang terkoordinasi, rapi, serta bersinergi. Untuk mewujudkan hal itu, pemerintah harus turut mendorong posisi Baznas sebagai unit lembaga publik yang operasionalnya hanya sebatas pada pengawasan, pembuatan peraturan, dan perlindungan.

1. Meningkatnya kesadaran masyarakat dalam penunaian dan dalam pelayanan ibadah Zakat.

2. Meningkatnya fungsi dan peranan pranata keagaman dalam upaya mewujudkan kesejahteraan masyarakat

dan keadilan sosial.

3. Meningkatnya hasil guna dan daya guna Zakat.

Selain Zakat, dikenal juga istilah infaq dan shadaqah, hanya saja sifatnya bukan merupakan pemberian wajib, tetapi pemberian yang bersifat sangat dianjurkan (sunnah) bagi mereka yang berkecukupan. Infaq adalah harta yang dikeluarkan oleh seseorang atau badan di luar zakat, untuk kemaslahatan umat. Sedangkan Shadaqah ialah harta yang dikeluarkan seorang muslim di luar zakat untuk kemaslahatan umum.

Potensi Zakat di Indonesia

Total potensi zakat seluruh negara-negara Islam (minus Brunei Darussalam) adalah sebesar 50 miliar dollar AS. Sedangkan di Indonesia sendiri, berdasarkan hasil penelitian IPB yang bekerjasama dengan Baznas, potensi zakat di Indonesia tahun 2013 yaitu sekitar 217 triliun atau sebesar 3,4 persen dari PDB Indonesia. Berikut ini perbandingan antara potensi zakat di Indonesia dengan beberapa negara : [1]

Negara Potensi zakat (miliar dollar AS)

*asumsi kurs Rp.10.000

Turki 5,7

Uni Emirat Arab 2,4

Malaysia 2,7

Indonesia 21,7

Tahun Jumlah Peningkatan

2008 920 miliar -

2009 1,2 triliun 30,43 %

2010 1,5 triliun 25 %

2011 1,73 triliun 15,33 %

2012 2,2 triliun 27,17 %

Angka-angka tersebut akan semakin bertambah dari tahun ke tahun seiring semakin meningkatnya kesadaran umat Islam di Indonesia untuk membayar zakat, infaq dan shodaqoh, karena saat ini membayar zakat, sedekah dan berinfaq telah menjadi life style bagi umat Islam di Indonesia sejak maraknya buku-buku atau kajian-kajian tentang keajaiban dan keutamaan berzakat, sedekah dan berinfaq.

Masalah utama penyebab belum maksimalnya peranan zakat adalah kurangnya pengetahuan masyarakat perihal zakat itu sendiri. Umumnya masyarakat hanya sebatas membayar zakat fitrah di bulan Ramadhan. Padahal penerimaan zakat bisa meningkat tajam bila saja masyarakat juga membayar zakat dari kepemilikan harta mereka, seperti meliputi emas, perak, hasil pertanian, peternakan, perdagangan, deposito, investasi, bonus perusahaan dan hibah. Belum lagi potensi zakat dari penghasilan profesi yang tak kurang dari Rp 6,7 triliun per bulan atau Rp 80,3 triliun per tahun. Sungguh jumlah yang sangat fantastis dan pemanfaatannya akan luar bisa bila dikelola secara terpadu dan berkesinambungan. Disinilah perlunya edukasi dan komitmen dari semua pihak, terutama pemerintah (melalui Baznas) sebagai regulator, ulama, intelektual muslim, dan masyarakat umum sebagai operator serta yang menjalankan fungsi pengawasan.

Keberadaan Lembaga Zakat

Sejak dikeluarkannya UU No. 38 tentang Pengelolaan Zakat tahun 1999 sampai saat ini sudah ada 180 Lembaga Amil Zakat (LAZ) yang tercatat sebagai anggota FOZ (Forum Zakat), disamping ada ratusan Badan Amil Zakat (BAZ) yang dikelola oleh pemerintah, serta belum ditambah lagi dengan lembaga amil zakat lainnya yang belum terdaftar dalam anggota FOZ maupun BAZ. [3]

LAZ yang telah ada dan yang akan dibentuk oleh masyarakat itu dikukuhkan, dibina, dan dilindungi oleh

pemerintah. Pengukuhan LAZ sesuai dengan keputusan Menteri Agama Nomor 581 Tahun 1999 tentang

pelaksanaan UU Nomor 38 tahun 1999 tentang pengelolaan Zakat dilakukan atas permohonan Lembaga Amil Zakat

1. Berbadan hukum;

2. Memiliki data muzakki dan mustahik;

3. Telah beroperasi minimal selama 2 tahun;

4. Memiliki laporan keuangan yang telah diaudit oleh akuntan publik selama 2 tahun terakhir;

5. Memiliki wilayah operasi (untuk tingkat nasional 10 Provinsi, untuk tingkat provinsi 40 % Kabupaten/Kota);

6. Mendapat rekomendasi dari Forum Zakat;

7. Telah mampu mengumpulkan dana Rp. 1.000.000.000,00 (Satu Milliyar Rupiah) dalam satu tahun untuk tingkat

nasional, sedangkan untuk tingkat propinsi sebanyak Rp.500.000.000,00 (Lima ratus juta rupiah);.

8. Melampirkan surat pernyataan bersedia disurvei oleh Tim yang dibentuk oleh Departemen Agama dan diaudit oleh

akuntan publik;

9. Dalam melaksanakan kegiatan bersedia berkoordinasi dengan Badan Amil Zakat (BAZ) dan Departemen Agama

setempat.

Dalam pelaksanaan pengumpulan zakat tidak dapat dilakukan paksaan terhadap muzakki, melainkan muzakki melakukan penghitungan sendiri hartanya dan kewajiban zakatnya berdasarkan hukum Islam. Dalam hal ini muzakki dapat menghitung sendiri hartanya dan kewajiban zakatnya, namun demikian muzakki dapat meminta bantuan kepada sebuah lembaga zakat untuk menghitungnya.

Sementara itu, masyarakat sebagai wajib pajak diharapkan tidak terkena beban ganda, yakni kewajiban membayar pajak dan kewajiban membayar zakat. Oleh karenanya, pasal 14 ayat (3) UU Nomor 38 Tahun 1999 tentang Pengelolaan Zakat telah mengatur bahwa zakat yang telah dibayarkan kepada lembaga zakat dapat dikurangkan dari laba/pendapatan sisa kena pajak sesuai dengan peraturan perundang-undangan yang berlaku. Tetapi juga perlu diketahui bahwa pembayaran infaq, shodaqah, hibah, wasiat dan kafarat, tidak dapat dipergunakan untuk pengurangan pajak, karena pada dasarnya bukan merupakan kewajiban.

Permasalahan Lembaga Zakat di Indonesia [5]

1. Penggunaan dana zakat dinilai terlalu boros

Tujuan utama zakat adalah mengentaskan kemiskinan. Bila kita ingin mengetahui keberhasilan lembaga zakat di

Indonesia, bisa dilihat dari jumlah fakir miskin tiap tahun, apakah berkurang atau justru meningkat. Meskipun tidak

sepenuhnya bisa dijadikan patokan, namun jika kemiskinan masih merajala di Indonesia, maka hal itu menunjukkan

bahwa lembaga-lembaga zakat belum berhasil mengoptimalkan dana zakat dengan sebaik-baiknya. Salah satu

yang begitu besar dan acara-acara seremonial lainnya. Tetapi harus ditekankan bahwa itu hanyalah opini semata,

yang kebenarannya tidak bisa dipertanggungjawabkan. Maka dari itulah pentingnya peran masyarakat sekitar

dalam mengawasi dan mendukung kegiatan lembaga zakat di daerahnya.

2. Pembagian jatah mustahiq

Di Indonesia, para mustahiq yang paling banyak adalah fakir dan miskin, sedangkan untuk mustahiq yang lain,

seperti budak, mujahid di jalan Allah, dan muallaf tentunya jauh lebih sedikit, maka tidaklah tepat jika kemudian

kita bagikan dana zakat yang terkumpul kepada delapan mustahiq, dimana setiap mustahiq mendapatkan

1/8-nya; untuk fakir miskin 1/8, untuk budak 1/8, untuk para mujahid 1/8, untuk muallaf 1/8 dan seterusnya. Begitu

juga bagian amil zakat, jika diberi 1/8 dari total dana yang dikumpulkan sebuah lembaga zakat jelas tidak tepat.

Apalagi amil zakat yang mendapatkan jatah tersebut, hanyalah amil zakat yang bekerja di lembaga zakat tersebut,

yang jumlah mereka tentunya tidak sebanding dengan dana zakat yang melimpah. Adapun yang harusnya terjadi

dalam pengaplikasian zakat adalah menjangkau orang-orang yang paling tidak berdaya secara ekonomi, seperti

anak terlantar, orang jompo, penyandang cacat, orang yang menuntut ilmu, pondok pasantren, anak terlantar, dan

korban bencana alam. Apabila ada kelebihan dana, barulah alihkan sebagian dana tersebut untuk biaya perbaikan

fasilitas, biaya iklan dan lainnya.

3. Ke-syar’i-an lembaga zakat bila diurus swasta

Dalam berbagai kajian fiqh disebutkan bahwa sebenarnya penarikan zakat dan pendistribusiannya adalah tanggung

jawab pemerintah. Tetapi manakala pemerintah tidak bisa menjalankan fungsinya dengan baik, seperti di Indonesia

ini, maka dibolehkan swasta menangani zakat. Alangkah baiknya kepengurusan lembaga zakat terdiri dari unsur

masyarakat dan pemerintah yang memenuhi persyaratan tertentu antara lain memiliki sifat amanah, adil,

berdedikasi, profesional, dan berintegritas tinggi.

4. Kurangnya komunikasi antar lembaga zakat

Lemahnya sistem data informasi dan minimnya komunikasi antara lembaga zakat memungkinkan seorang mustahiq

zakat mendapatkan distribusi dana zakat dari beberapa lembaga zakat. Solusinya adalah Baznas memaksimalkan

perannya dalam mengumpulkan data mustahiq dan muzakki dari semua lembaga zakat dan memastikan bahwa

semua lembaga zakat telah terkoordinir dengan baik. Hal ini untuk menghindari adanya kesan persaingan dalam

upaya pengumpulan dana zakat. Disinilah tugas berat Baznas untuk bisa meredam sifat egois dari setiap lembaga

zakat. Berikut ini adalah pembagian peran terkait pengawasan lembaga zakat :

- Provinsi : Kepala Kantor Wilayah Departemen Agama

- Kabupaten/kota : Kepala Kantor Departemen Agama Kabupaten/Kota.

- Kecamatan : Kepala Kantor Urusan Agama Kecamatan

5. Perlu banyak belajar dari lembaga zakat di negara muslim lain

Lembaga-lembaga zakat di Indonesia rasanya perlu mencontoh beberapa lembaga zakat di luar negeri, salah

satunya Lembaga Zakat Swasta di Mesir yang mempunyai aset ribuan masjid, ratusan rumah sakit gratis yang

mampu menanggung jutaan rakyat Mesir, memberikan beasiswa kepada ribuan pelajar, bahkan masih membantu

secara besar-besaran kepada rakyat Palestina dan rakyat Indonesia yang terkena bencana. Namun kalau kita lihat

kantor pusatnya yang ada di pinggiran kota Kairo, sungguhlah sangat sederhana dan para pengurusnya pun hidup

dalam kesederhanaan.

Studi Kasus : Rumah Zakat Indonesia

Kebijakan pengelolaan yang diterapkan RZI yaitu :

Zakat yang dihimpun dari suatu daerah, dana siap salurnya untuk daerah itu sendiri.

Pencatatan keuangan terpusat, dengan pendistribusian di setiap daerah. Sentralisasi ini untuk memudahkan audit

keuangan secara konsolidasi.

Dana Pengelola (AMIL) yang dihasilkan dari penghimpunan, dapat disubsidisilangkan ke kota-kota yang

membutuhkan.

Prosentase distribusi ke program tergantung evaluasi dan kebutuhan masyarakat.

III. Penutup

Kesimpulan

Di Indonesia, profesionalisme pengelolaan zakat ditegaskan dalam UU 23/2011 bahwa Baznas (Badan Amil Zakat

Nasional) pusat bertugas untuk mengoordinasi seluruh lembaga zakat yang sudah terdaftar. Fokus Baznas adalah

sebagai regulator dan bukan operator yang bertujuan untuk mewujudkan suatu sistem yang terkoordinasi, rapi, serta

bersinergi.

Sampai saat ini sudah ada 180 Lembaga Amil Zakat (LAZ) yang tercatat sebagai anggota FOZ (Forum Zakat),

disamping ada ratusan Badan Amil Zakat (BAZ) yang dikelola oleh pemerintah, serta belum ditambah lagi dengan

lembaga amil zakat lainnya yang belum terdaftar dalam anggota FOZ maupun BAZ.

Zakat bisa ikut berperan dalam pembangunan ekonomi apabila dikelola secara serius. Pengelolaan zakat yang

terorganisir dan profesional sudah pasti membutuhkan tenaga kerja, yang otomatis bisa mengurangi pengangguran

di daerah tersebut. Manfaat lainnya adalah kesenjangan tidak begitu terasa. Sehingga pada akhirnya tercapailah

tujuan kita bersama, yaitu peningkatan kesejahteraan dan keadilan bagi seluruh lapisan masyarakat.

Saran

Pola penyaluran dana zakat hendaknya bersifat produktif sehingga dapat mengentaskan masyarakat dari

kemiskinan, kebodohan dan keterbelakangan. Jangan sampai bersifat konsumtif, sebab hal ini cenderung

Edukasi dan sosialisasi juga harus ditingkatkan, karena dengan memberikan edukasi (melalui majelis, iklan,

kampanye nasional, dsb) terkait pentingnya peran zakat, maka akan meningkatkan kesadaran para muzakki untuk

meringankan beban mustahiq dan secara langsung akan berdampak pada peningkatan penerimaan dana dari

masyarakat.

[1] Sumber : http://birokrasi.kompasiana.com/2013/08/01/ternyata-indonesia-memiliki-potensi-zakat-terbesar-di-dunia-581023.html

[2] Sumber : http://www.beritasatu.com/blog/ekonomi/2764-optimalisasi-pengelolaan-dan-regulasi-zakat.html

[3] Sumber : http://noven-suprayogi-feb.web.unair.ac.id/artikel_detail-71720-Keuangan%20Publik%20Islam-SINERGISITAS%20PENGELOLAAN%20ZAKAT.html

[4] Sumber : http://riau1.kemenag.go.id/index.php?a=artikel&id=398

[5] Sumber : http://www.ahmadzain.com

SINERGISITAS ZAKAT DAN PAJAK

UNTUK MENSEJAHTERAKAN MASYARAKAT

Oleh : Dina Fadhillah (Sekretaris Umum)

I. Pendahuluan

Sebagai salah satu sumber penerimaan negara, pajak sangat berperan besar terhadap usaha pembangunan nasional khususnya dalam hal pemerataan distribusi pendapatan yang menjadi tujuan terbesar sebuah negara yang berdaulat. Menurut Fasli Jalal, Kepala Badan Kependudukan dan Keluarga Berencana Nasional (BKKN), mengungkapkan pada tahun 2013 penduduk Indonesia berjumlah kurang lebih 250 juta dengan pertumbuhan penduduk 1,49% per tahun. Wajarlah jika mengharapkan dari faktor pendukung yang sangat potensial ini dapat meningkatan kesejahteraan masyarakat Indonesia. Namun pada realitanya instrumen fiskal ini belum terlalu berpengaruh secara efektif dalam upaya menekan angka kemiskinan yang mana menjadi salah satu indakator kesejahteraan masyakat Indonesia. Padahal berdasarkan data statistik penerimaan pajak menunjukan peningkatan dari tahun ke tahun. Dengan kondisi demkian, wajar apabila kedaran para wajib pajak di Indonesia sangatlah rendah. Indikator pengukurnya adalah tax ratio yang hanya 13,6% dari PDB, dibawah rata-rata tax ratio negara-negara di Eropa yakni 33%. Salah satu kedala dalam pengumpulan pajak antara lain adalah berkembanganya asumsi bahwa terlalu berat untuk membayarkan pajak dikarenakan adanya kewajiban pula bahwa harus lah membayar zakat atau sering disebut dengan kewajiban ganda. Di sisi lain menjadi seorang wajib pajak, di sisi lainnya menjadi muzaki (wajib zakat) pula.

Islam sebagai agama yang sempurna dan menyeluruh, mengakui kedua instrumen ini yakni pajak dan zakat. Dapat dibuktikan oleh Abu Yusuf (798M), dalam kitabnya, Al Kharaj, mengusulkan pajak atas tanah pertanian diganti dengan zakat pertanian, sehingga perhitungan tidak berdasarkan harga tanahnya tetapi dikaitkan dengan jumlah hasil panennya. Penggunaan zakat mencapai keemasannya pada masa Umar bin Abdul Aziz yng ditandai dengan tidak adanya masyarakat pada saat itu yang mau menerima zakat dikarenakan telah sempurnanya distribusi pendapatan.

Tujuan penulisan esai ini adalah untuk membuktikan bahwa dengan pengelolaan zakat dan pajak yang masing-masing merupakan alat pengumpul dana dari masyarakat yang harus dialokasikan dalam upaya pembangunan masyakat yang jika saling bersinergi satu sama lain dapat meningkatkan kesejahterakan masyarakat Indonesia.

II. Pembahasan

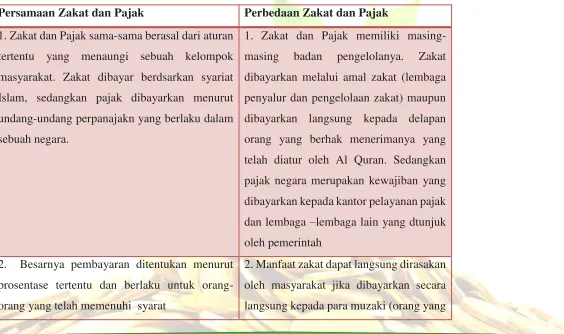

Sebagaimana yang telah disebutkan di awal bahwa zakat dan pajak dapat menjadi solusi atas masalah kemiskinan di Indonesia yang berujung pada rendahnya kesejahteraan masyarakat Indonesia. Untuk dapat mengelolanya dengan baik, maka akan dijelaskan terlebih dahulu perbedaan dan persamaan diantara keduanya pada tabel 1.1 sebagai berikut[1] :

Tabel 1.1

Persamaan dan Perbedaan Zakat dan Pajak

Persamaan Zakat dan Pajak Perbedaan Zakat dan Pajak

1. Zakat dan Pajak sama-sama berasal dari aturan tertentu yang menaungi sebuah kelompok masyarakat. Zakat dibayar berdsarkan syariat Islam, sedangkan pajak dibayarkan menurut undang-undang perpanajakn yang berlaku dalam sebuah negara.

1. Zakat dan Pajak memiliki masing-masing badan pengelolanya. Zakat dibayarkan melalui amal zakat (lembaga penyalur dan pengelolaan zakat) maupun dibayarkan langsung kepada delapan orang yang berhak menerimanya yang telah diatur oleh Al Quran. Sedangkan pajak negara merupakan kewajiban yang dibayarkan kepada kantor pelayanan pajak dan lembaga –lembaga lain yang dtunjuk oleh pemerintah

2. Besarnya pembayaran ditentukan menurut prosentase tertentu dan berlaku untuk orang-orang yang telah memenuhi syarat

berhak menerima zakat). Sedangkan manfaat pajak tidak bisa dirasakan langsung oleh masyarakat suatu negara. 3. Keduanya memiliki tujuan yang sama yakni

mensejahterakan masyarakat

3. Zakat dibayarkan boleh dalam bentuk tidak tunai. Misalnya zakat fitrah dalam bentuk bahan makanan pokok (Yons Achmed/Zakat.or.id) sedangkan pajak pada umumnya dibayarkan dalam bentuk uang tunai.

Sumber : www.zakat.or.id

Konsep Pajak di Indonesia

Sebagai salah satu penopang APBN yang sangat diandalkan oleh negara, pajak diharapkan dapat diserap dan diberdayakan secara maksimal. Sudah menjadi suatu kewajiban sebagai warga negara yang taat hukum untuk membayarkan pajak sesuai dengan ketentuan hukum yang berlaku walaupun tidak dapat secara langsung dirasakan manfaatnya dan dibalas jasanya atas pemenuhan kewajiban tersebut. Pemerintah memiliki kekuatan hukum apabila ada masyarkatnya yang menolak untuk membayar pajak. Menurut Prof. Dr. Rochmat Soemitro,seorang ahli perpajakan menyebutkan bahwa pajak adalah pengalihan kekayaan

rakyat kepada negara untuk membiayai pengeluaran rutin dan ‘surplus’nya digunakan untuk public saving

yang merupakan sumber utama untuk membiayai public investment [2].

Dikutip dari buku karangan Mardiasmo (2003:2), syarat-syarat yang harus dipenuhi dalam proses pemungutan pajak tercakup lima hal yakni: Adil, Berdasarkan undang-undang, tidak menggangu perekonomian, efesien, dan sederhana[3]. Hal yang sangat terkait dengan zakat adalah pajak penghasilamn yang merupakan pajak atas penghasilan yang diterima dalam tahun pajak, dimana yang menjadi subjek ajak adalah orang pribadi, warisan yang belum dibagikan dan badan serta badan usaha tetap.

Adapun jenis-jenis pajak antara lainnya:

A. Pajak Penghasilan (PPh) merupakan pajak langsung dari pemerintah dari pemerintahan pusat yang

dipungut atas penghasilan dari semua orang yang berada di wilayah Republik Indonesia.

B. Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan atas konsumsi barang kena pajak atau

mengkonsumsi Barang Kena Pajak atau Jasa Kena Pajak dikenakan PPN. Pada dasarnya , seiap barang dan

jasa adalah Barang Kena Pajak atau Jasa Kena Pajak, kecuali yang dikenakan oleh Undang-undang PPN.

C. Pajak Penjualan atas Barang Mewah (PPn BM). Selain dikenakan PPN, atas barang-barang kena pajak

tertentu yang tergolong mewah, juga dikenakan PPN, atas barang-barang kena pajak tertentu yang tergolong

mewah, juga dikenakan PPnBM.

D. Bea Materai adalah pajak yang dikenakan atas dokumen dengan menggunakan denda materai atau benda

lainnya.

E. Pajak Bumi dan Bangunan (PBB) adalah pajak atas harta tak bergerak yang terdiri atas tanah dan bangunan

(property tax).

F. Bea Perolehan Hak Tas Tanah dan Bangunan ( BPHTB) adalah pajak yang dikenakan atas pereolehan hak

atas tanah atau bangunan.

Konsep Pajak dalam Prespektif Islam

Dalam bahasa Arab pajak dikenal dengan istilah kharaj yang artinya adalah mengeluarkan [4]. Secara etimologi, kharaj mempunyai makna sebagai iuran yang wajib dibayarkan oleh rakyat sebagai sumbangan kepada negara/ pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang dan sebagainya[5]. Didalam Islam , konsep pajak seperti zakat yang ditujukan demi kepentingan rakyat kecil dalam mengentaskan kemiskinan dan kebodohan. Jika pajak diartikan seperti halnya upeti, maka yang menikmati dana hasil pengumpulan pajak adalah penguasanya sebagai bentuk ketaatan mereka. Sedangkan jika diartikan sebagai jizyah maka yang menikmatinya adalah pengusaha dan penguasanya. Oleh karena itu pajak diandalkan sebagai pintu masuk yang paling material dalam kehidupan berbangsa dan bernegara karena tidak ada negara yang bisa hidup dengan mengabaikan pajak sebagai basis finansial suatu negara. Konsep Zakat

Di samping zakat merupakan pajak keagamaan di mana pengeluarannya merupakan sarana umat Muslim yang memliki kekayaan melebihi tingkat tertentu/nisabnya untuk membersihkan hartanya guna diberikan kepada yang berhak. Dalam bukunya, Didin Hafidhuddin mengungkapkan bahwa zakat dan pajak adalah ketetapan tentang pemberlakuan pajak dalam suatu negara yang sangat bergantung kepada pemerintah yang berkuasa atas kebijakan penguasa, sehingga seseorang dikenakan pajak, maka ia wajib mentaatinya sesuai dengan peraturan yang berlaku, dengan catatan selama negara masih memerlukan dana tersebut untuk kepentingan pembangunan. Tetapi lain halnya zakat yang bersifat absolut dan mutlak, di mana setiap orang diwajibkan membayar zakat bukan berdasarkan kebutuhan semata melainkan juga berdasarkan kewajiban.

Milik penuh; pemilik harta tersebut memungkinkan untuk menggunakan dan mengambil manfaatnya

secara penuh

Berkembang; harta tersebut dapat bertambah atau dikembangkan bila diusahakan atau mempunyai potensi untuk berkembang

Cukup Nishabnya; hartanya telah mencapai jumlah tertentu sesuai ketetapan syara’

Sisa hutang; orang yang mempunyai hutang sebesar uang atau harta dimilikinya, maka harta tersbut terbebas

dari zakat

Belalu satu tahun; kepemilikan harta tersebut sudah berlalu masanya selama dua belas bulan qomariyah.

Harta-harta yang wajib dizakati meliputi ; binatang ternak, harta perniagaan, hasil pertanian, hasil tambang, rikaz, emas dan perak. Terkait dengan pajak adalah harta perniagaan/trading yang memang dirancang dan disiapkan untuk diperjualbelikan dalam rangka mendapatkan keuntungan dalam hal ini bisa dikerjakan baik secara individu maupun oleh syirkah/ perusahaan seperti PT, CV, PD, UD, FIRMA dan lain sebagainya. Asas pendekatan zakat perniagaan: Komoditas yang diperdagangkan halal dan thoyib, usaha yang modalnya berasal dari gabungan dana non Muslim, labanya dipisahkan secara proposional berdasarkan prosi modal masing-masing, obejknya adalah aktiva lancar ditambah proffit/laba, termasuk hibah, donasi, royalti, hasil sewaan asset, selisih kurs/revaluasi aktiva. Bagi perusahaan yang tidak memilki

income statement maka diperhitungkan secara taksiran, acuannya adalah annual report basis, deviden yang telah dikeluarkan zakatnya dapat diperhitungkan sebagai komponen zakat yang diperhitungkan. Kompensasi kerugian tahun lalu tidak dapat dikurangkan pada penghasilan tahun berjalan, nisabnya setara dengan delapan puluh lima gram emas dan besarnya sebesar 2,5% dan diperkenankan membayar zakat dengan zakat cicilan.

Beberapa penelitian terdahulu terkait hubungan pajak dan zakat antara lain sebagai berikut: Fadlullah (2001); menyimpulkan bahwa zakat dan pajak merupakan dua kewajiban yang berbeda tetapi memilki tujuan yang sama yaitu untuk mensejahterakan umat dan bangsa.

Alasan Zakat Belum Ditetapkan Sebagai Pengurang Pajak

Dikutip dari Republika.com, Menteri Keuangan, Agus Martowardojo mengatakan bahwa memasukan zakat sebagai faktor pengurang pajak dalam RUU Pengelolaan Zakat adalah langkah yang kurang tepat dan kurang perlu untuk dilakukan sekarang. Hal yang senada pun disampaikan oleh Direktur Jendral Pajak, M. Tjiptardjo, menurutnya alasan zakat tidak perlu masuk sebagai pengurang pajak karena sudah diakomodasi dalam undang-undang perpajakan yang sudah ada sebelumnya. Beliau menjelaskan dalam UU Perpajakan sudah mengakomodasi kewajiban membayar zakat di kalangan umat Islam. Di dalam UU tersebut zakat digunakan sebagai faktor pengurang penghasilan bruto wajib pajak. Lanjutnya beliau mengatakan zakat merupakan kewajiban religius, bukan kewajiban bernegara. Implikasinya zakat dan pajak merupakan dua entitas yang berbeda sehingga harus ditarik secara terpisah.

Dari sumber lain mengatakan agar zakat dapa dibiayakan (diperhitungkan sebagai pengurang) menurut pasal sembilan undang-undang nomor tiga puluh enam tahun dua ribu delapan adalah yang dibayarkan kepada Badan Amil Zakat ataupun Lembaga Amil Zakat telah disahkan oleh pemerintah. Maka menurut kondisi ini zakat fitrah tidak dapat dimasukkan jika diinginkan zakat sebagai pengurang pajak karena kebanyakan zakat fitrah dilakukan atau dibayarkan kepada lemebaga amil zakat yang besifat individu ataupun lokal ataupun diberikan langsung kepada orang yang berhak menerimanya (mustahiq). Oleh karena itu dapat disimpulkan kendala lain yang menyebabkan zakat belum bisa dijadikan sebagai faktor pengurang pajak akibat kompleksitas sistem pengumpulan zakat yang masih terbagi-bagi.

Langkah-langkah yang dapat ditempuh untuk mengoptimalisasi zakat dan pajak dalam meningkat kesejahteraan masyarakat Indonesia antara lain:

Pertama, merumuskan kembali undang-undang yang mengatur tentang zakat sebagai pengurang

pajak. Karena dengan undang-undang perpajakkan yang ada belum terbukti secara efektif

meningkatkan kesadaran masyarakat dalam membayar pajak maupun membayar zakat. Dengan

undang-undang yang ada penulis menilai seorang warga negara merasa diberatkan pada dua

kewajiban yakni wajib pajak dan wajib zakat. Jika pajak yang dikenakan kepada penghasilan kena

pajak lalu dikurangi oleh besarnya zakat yang telah dibayarkan maka penulis menilai akan

meringankan beban kewajibannya sebagai warga negara sekaligus sebagai seorang muslim yang

mencoba menerapkan nilai-nilai religusnya di kehidupannya sehari-hari. Seperti yang sudah

dilakukan oleh Malaysia yang mana dalam undang-undang Pajak Penghasilan 1967 pasal 6 A ayat

3 yang mengatur bahwa seorang individu yang menerima pendapatan selain perniagaan membuat

bukti pembayaran kepada badan atau lembaga zakat yang telah disetujui nagara akan mendapat

melebihi jumlah yang harus dibayar. Zakat yang dibayarkan juga tidak boleh melebihi tarif yang

telah ditentukan yakni 2,5 %.

Kedua, masih berkaitan dengan regulasi, penulis menilai perlu dibuat peraturan yang mengatur

pemusatan pengumpulan zakat kepada BAZ dan LAZ yang sudah ada. Hal ini perlu dilakukan

karena mayoritas masyarakat Indonesia membayarkan zakatnya kepada amil lokal atau langsung

kepada orang yang berhak menerimanya. Ini mengakibatkan fungsi dari zakat yang makin

menyempit dari tahun ke tahun. Padahal fungsi atau tujuan zakat bukan hanya terpusat pada delapan

asnaf yang telah dirumuskan oleh Al Quran tapi juga mempunyai fungsi sosial seperti pembangunan

sarana dan prasarana negara contohnya sekolah dan lain sebagainya. Hal ini dilatarbelakangi dari

fakta yang ada yang mana jikapara amil diwajibakan melaporkan laporan pengunpulan dana zakat,

tidak dapat memberikan dampak yang signifikan dalam meningkatkan kesejahteraan masyarakat.

Ekstrimnya dikhawatirkan membentuk masyarakat Indonesia yang konsumtif seperti yang terjadi

pada kebijakan pemerintah mengenai BLT (Bantuan Langsung Tunai).

Ketiga, penulis menilai bahwa Indonesia masih mengkotak-kotakan antara agama dengan negara. Hal ini disimpulkan dari sulitnya untuk melegalkan zakat sebagai pengurang pajak dengan berbagai

alasan yang telah dilontarkan dari pihak otoritas terkait. Oleh karena itu, penulis menawarkan

alternatif lain dari permasalahan mengenai kekakuan regulasi yang ada di Indonesia dengan cara

mensinergisasikan antara zakat dan instrumen lainnya yakni wakaf. Potensi wakaf di Indonesia

khususnya potensi wakaf tunai yang dapat dialokasikan pada sektor yang produktif. Lebih efektifnya

jika dibuat suatu badan yang secara khusus mengelola zakat dan wakaf tanpa mematikan fungsi

BAZ dan LAZ yang sudah ada.

Melalui solusi-solusi yang telah dijabarkan, diharapkan dapat benar-benar mengentaskan kemiskinan di Indonesia yang akan berujung pada peningkatan kesejahteraan masayarakat Indonesia.

III. Kesimpulan

kekakuan dalam tubuh para pembuat undang-undang yang mana masih memegang mahzab bahwa agama dan negara itu berbeda. Berlindung di balik alasan bahwa Indonesia bukanlah negara Islam. Solusi dalam esai ini diajukan oleh penulis mencoba memberikan jalan keluar dari permasalahan ini. Perumusan kembali undang-undang tentang perpajakan serta sinergisitas zakat dengan instrumen lain yakni zakat sangat dibutuhkan untuk pengoptimalisasian penerimaan negara agar dapat mensejahterakan rakyat di seluruh penjuru Indonesia.

Daftar Pustaka

[1] www. zakat.or.id

[2] Soemitro, Rochmat. 1992. Pengantar Singkat Hukum Pajak. PT. Eresco. Bandung [3] Mardiasno, 1998, Perpajakan, Edisi Keenam, Andi Offset, Yogyakarta.

[4] Munawir, Ahmad Warson. 1984. Al Munawir ; Kamus Arab- Indonesia.PonPes Al Munawir.Yogyakarta [5] Departemen Pendidikan dan Kebudayaan. 1994. Kamus Umum Bahasa Indonesia. Balai Pustaka. Jakarta [6] Hafidhuddin, Didin. 2002. Zakat dalam Perekonomian Modern. Gema Insani. Jakarta.

[7] “Zakat Sebagai Alternatif Pembayaran Pajak Dalam Rangka Meningkatkan Kepatuhan Wajib Pajak” oleh M

SINERGISITAS BAZNAS DAN LAZ DALAM OPTIMALISASI PENGUMPULAN DAN

PENDAYAGUNAAN ZAKAT PASCA DIBERLAKUKANNYA UU NO. 23 TAHUN 2011

Oleh : Ika Yulita (Staf Divisi Riset) 13

1. Pendahuluan

Negara Indonesia dengan populasi penduduk pada tahun 2011 tercatat sebanyak 237.641.326 Jiwa. Jumlah Ini menjadikan Indonesia sebagai negara yang berada di urutan ke 3 di dunia sebagai negara berpenduduk besar.14 Dengan Jumlah penduduk indonesia yang begitu besar, menyimpan potensi zakat yang cukup besar pula. Dalam laporan hasil penelitian Center for the Study of Religion and Culture (CSRC) UIN Syarif Hidayatullah Jakarta bersama the ford Foundation (2006), disebutkan bahwa dana zakat, infak, dan sadaqah mencapai sekitar 19,3 Triliun Rupiah per tahun. Sementara menurut Habib Ahmed (2010) potensi zakat, infak, dan sadaqah diperkirakan mencapai sekitar 100 Triliun.15Sedangkan potensi zakat di Indonesia menurut PIRAC mencapai 7,3 Triliun rupiah per tahun sedangkan realisasinya hanya 3,3 triliun rupiah per tahun, dan berdasarkan perhitungan FOZ (Forum Zakat) potensi zakat di Indonesia mencapai 17,5 Triliiun Rupiah per tahun dan yang disalurkan melalui lembaga pengelola zakat hanya 350 milyar rupiah per tahun.16

Pasca pemberlakuan UU Nomor 38 Tahun 1999 , lembaga pengelola zakat tumbuh bak cendawan di

musim hujan, baik di tingkat pusat maupun daerah. Hingga kini, setidaknya terdapat Badan Amil Zakat

Nasional (Baznas) dan 18 Lembaga Amil Zakat (LAZ) tingkat nasional, 33 Badan Amil Zakat (BAZ) tingkat

provinsi, dan 429 BAZ tingkat kabupaten/kota. Belum lagi bila kita perhitungkan LAZ tingkat daerah, 4.771

BAZ tingkat kecamatan, Unit Pengumpul Zakat (UPZ) hingga amil-amil tradisional-individual berbasis

masjid dan pesantren.17 Begitu besarnya potensi zakat di Indonesia dan semakin bertambahnya lembaga zakat

baik yang dikelola oleh pemerintah maupun masyarakat harus adanya tata kelola zakat yang profesional

13Mahasiswi jurusan Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta. (Email: [email protected])

14 Basuki Pujoalwanto, perekonomian Indonesia: Tinjauan Historis, Teoritis, dan Empiris, Yogyakarta: Graha Ilmu, h. 2. Diperoleh dari

http://statistik ,ptkpt.net/_a.php?_a=penduduk_usia&info 1=3, diakses 21-11-2012.

15 Pengantar Drs. H. Hamka, M. Ag (Direktur Pemberdayaan zakat), 2013, Standarisasi Amil Zakat Indonesia, Jakarta: Kementerian Agama RI,

2013. Hal.iii http://simbi.bimasislam.com/pustaka/images/materibuku/Standarisasi%20Amil%20Zakat%20di%20Indonesia-2013.pdf. (22 maret 2014, 14:40 WIB)

16 http://noven-suprayogi-feb.web.unair.ac.id/artikel_detail-71720-Keuangan%20Publik%20Islam-SINERGISITAS%20PENGELOLAAN%20ZAKAT.html ( 20 maret 2014 11:30 WIB)

17 Republika: Nana Mintarti, Direktur The Indonesia Magnificence of Zakat (IMZ), “IMZ Award dan sinergi zakat dunia”.

dalam pengumpulan dan pendistribusian dana zakat tersebut. Maka sudah seharusnya BAZNAS dan LAZ melakukan sinergisasi dalam pengumpulan dan pendayagunaan zakat.

II. Pembahasan

Pengelolaan zakat, sebagaimana termuat dalam UU No. 23 Tahun 2011 diatur dengan dua model, yaitu pertama: zakat dikelola oleh lembaga yang dibentuk pemerintah. Kedua: zakat yang dibentuk oleh masyarakat. Untuk model yang pertama, pemerintah memiliki wewenang dalam mengatur dalam ketentuan mengenai pengelolaan zakat. Tetapi dalam pelaksanaannya, pemerintah memosisikan diri sebagai regulator dan fasilitator dalam rangka memastikan bahwa pengelolaan zakat dilakukan dengan baik dan diperuntukkan demi kemaslahatan umat. Sementara untuk model yang kedua, masyarakat memiliki wewenang yang besar untuk mengelola zakat, akan tetapi diharuskan berkoordinasi, melaporkan, dan siap dibina oleh pemerintah.18

Penyempurnaan terhadap UU No. 38 Tahun 1999. Dalam UU No. 23 Tahun 2011 tersebut, membatasi

lembaga zakat dalam hal peran sebagai Regulator pengelola zakat nasional, dimana sebelumnya

masing-masing lembaga pengelola zakat melaksanakan dan mengembangkan pengelolaan zakat sendiri-sendiri.

Namun kini, semuanya telah tersentralisasi pada BAZNAS. Sehingga hal tersebut berdampak pada intervensi

pemerintah dalam tata kelola zakat terkesan sangat kuat dan melemahkan peran serta Masyarakat.

Dengan atau tanpa peraturan pemerintah (PP) pengelolaan zakat, Badan Amil Zakat Nasional (BAZNAS) dan Lembaga Amil Zakat (LAZ) harus tetap bersinergi. Ketua Umum BAZNAS Didin

Hafiduddin menturkan bahwa, Tentang pembagian peran BAZNAS dan LAZ seperti yang tertera dalam UU

No. 23 tahun 2011, Didin mengatakan jalankan saja seperti yang ada sekarang. Jikapun dikerucutkan di

BAZNAS, diakui Didin BAZNAS tetap butuh kerjasama dengan LAZ. BAZNAS tetap butuh bantuan untuk

menyalurkan zakat ke daerah-daerah. Jadi, BAZNAS dan LAZ saling mendukung. Dari dulu pun Didin

melihat memang tidak ada masalah. Persepsi atas UU 23 saja yang berlebihan seolah-olah mengekang,

padahal tidak begitu.19

Dalam kaitannya dengan UU No.23 Tahun 2011, BAZNAS memiliki tanggungjawab yang begitu besar dalam tata kelola zakat nasional. Harapan besar yang dibebankan pada BAZNAS sebagaimana dalam UU tersebut untuk mewujudkan pengelolaan zakat nasional yang lebih akuntabel akan sulit terealisasi.

18 Pengantar Drs. H. Hamka, M. Ag (Direktur Pemberdayaan zakat), Standarisasi Amil Zakat Indonesia, Jakarta: Kementerian Agama RI.,

2013. Hal.iii http://simbi.bimasislam.com/pustaka/images/materibuku/Standarisasi%20Amil%20Zakat%20di%20Indonesia-2013.pdf. ( 20 maret 2014 17:18 WIB)

19 KH Didin Hafidhuddin, sinergisitas BAZ dan LAZ tidak terpisahkan, 8 Februari 2014 05:45 WIB

Sehingga dalam pelaksanaannya BAZNAS dan LAZ harus saling bersinergi agar dapat dikelola secara efektif dan profesional. Sebagaimana disebutkan dalam firman Allah SWT dalam QS. Al-Maidah : 2

“...dan tolong menolonglah kamu dalam (mengerjakan) kebaikan dan takwa dan jangan tolong

menolong dalam berbuat dosa dan pelanggaran..”

Menurut stephen R. Covey (sinergi adalah habit ke 6 dari 8) “Esensi dari sinergi adalah menghargai

perbedaan-menghormatinya, membangun atas dasar kekuatan, menutup kelemahan”20. Oleh karena itu, sinergisitas organisasi pengelola zakat merupakan kunci atas jawaban sulitnya koordinasi dan pemantauan zakat nasional.

Kedudukan BAZNAS dan LAZ yang dahulu sejajar, dalam UU No. 23 Tahun 2011 memuat bahwa, kini berubah. LAZ sekarang menjadi pendukung BAZNAS. Dalam UU tersebut dijelaskan bahwa BAZNAS menjadi lembaga yang berwenang melakukan tugas pengelolaan dan pendayagunaan Zakat nasional. Tujuan dan Fungsi dari BAZNAS menurut UU No.23 Tahun 2011 Pasal 7 dan penjelasannya adalah melakukan perencanaan, pelaksanaan, pengendalian, pelaporan dan pertanggungjawaban pengumpulan, pendistribusian, dan pendayagunaan zakat. Sedangkan pada Pasal 17 dan 18 disebutkan bahwa LAZ melaksanakan fungsi pengumpulan, pendistribusian, pendayagunaan zakat. LAZ harus berkoordinasi dengan BAZNAS dalam rangka mengoptimalkan fungsi pengelolaan zakat.

Di dalam pasal 3 UU No. 23 Tahun 2011, terdapat dua tujuan di dalam pengelolaan zakat. Pertama, peningkatan efektifitas dan efisiensi pelayanan. Apa yang dimaksud efektifitas dan efisiensi adalah pendayagunaan sumberdaya untuk mencapai taraf hasil yang telah ditetapkan. Hubungan antara pendayagunaan sumberdaya dengan pencapaian taraf harus diperantarai dengan dukungan perangkat yang memadai, yaitu:

1. Ketersediaan teknologi pelaksanaan pekerjaan

2. Ketersediaan struktur kelembagaan

3. Ketersediaan sumber daya manusia yang mumpuni

4. Terdapat dukungan terhadap pelaksana pengelola zakat

5. Kepemimpinan yang mampu mengarahkan seluruh mekanisme pengelolaan zakat.

Kedua, kemanfaatan zakat untuk mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan.

20 Didik Hafiduddin dkk, The Power of Zakat: studi perbandingan pengelolaan zakat Asia Tenggara, Malang: UIN-Malang Press. , 2008.

Dalam pengelolaan zakat secara kelembagaan harus mendapatkan izin dalam rangka pengelolaan zakat secara baik, merata, dan untuk kesejahteraan umat. Para amil zakat yang telah melaksanakan kegiatan pengumpulan zakat dapat berkoordinasi dengan BAZNAS di masing-masing tingkat untuk diberi izin atau dibentuk sebagai unit pengumpul zakat. Dengan demikian, kegiatan pengumpulan tetap dilaksanakan, sementara pendistribusiannya akan dilaksanakan oleh BAZNAS dengan memperhatikan asas keadilan, pemerataan, sehingga tidak terjadi surplus zakat disuatu tempat, sementara di tempat lain masih terdapat pihak yang membutuhkan.21

III. Kesimpulan

Besarnya potensi zakat di Indonesia merupakan peluang bagi Pemerintah sebagai salah satu solusi

dalam pengentasan kemiskinan di negeri ini serta sebagai instrumen penggerak perekonomian kerakyatan.

Oleh sebab itu, pengelolaan dan pendayagunaan zakat harus dilakukan secara profesional agar harapan besar

tersebut dapat terealisasi. Dengan adanya Penyempurnaan terhadap UU No. 38 Tahun 1999. Dalam UU No.

23 Tahun 2011 tersebut, sebaiknya tidak disalahartikan. Karena, begitu banyaknya multitafsir terhadap UU

tersebut dimana sebagian kalangan yang menganggap bahwa pemerintah akan mengintervensi

lembaga-lembaga zakat yang dibentuk oleh masyarakat dan pandangan terhadap pemerintah yang dinilai omnipoten

(maha kuasa) dan omnipresent (ada dimana-mana). Akan tetapi, dengan adanya UU No. 23 Tahun 2011

tersebut, adalah agar terjadinya peningkatan efektifitas dan efisiensi pelayanan, serta kemanfaatan zakat

untuk mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan

DAFTAR PUSTAKA

Basuki Pujoalwanto, perekonomian Indonesia: Tinjauan Historis, Teoritis, dan Empiris, Yogyakarta: Graha

Ilmu, 2013.

http://statistik ,ptkpt.net/_a.php?_a=penduduk_usia&info 1=3, diakses 21-11-2012.

Drs. H. Hamka, M. Ag (Direktur Pemberdayaan zakat), Standarisasi Amil Zakat Indonesia, Jakarta:

Kementerian Agama RI, 2013.

http://simbi.bimasislam.com/pustaka/images/materibuku/Standarisasi%20Amil%20Zakat%20di%20Indon esia-2013.pdf. (22 maret 2014, 14:40 WIB)

http://noven-suprayogi-feb.web.unair.ac.id/artikel_detail-71720

Keuangan%20Publik%20Islam-SINERGISITAS%20PENGELOLAAN%20ZAKAT.html ( 20 maret 2014 11:30 WIB)

Republika: Nana Mintarti, Direktur The Indonesia Magnificence of Zakat (IMZ), “IMZ Award dan sinergi

zakat dunia”.

http://jurnalekis.blogspot.com/2011/08/imz-award-dan-sinergi-zakat-dunia.html (22 maret 20:30 WIB)

Drs. H. Hamka, M. Ag (Direktur Pemberdayaan zakat), Standarisasi Amil Zakat Indonesia, Jakarta: Kementerian Agama RI., 2013.

http://simbi.bimasislam.com/pustaka/images/materibuku/Standarisasi%20Amil%20Zakat%20di%20Indonesia-2013.pdf. ( 20 maret 2014 17:18 WIB)

KH Didin Hafidhuddin, sinergisitas BAZ dan LAZ tidak terpisahkan, 8 Februari 2014 05:45 WIB

http://www.republika.co.id/berita/dunia-islam/wakaf/14/01/22/mzscm3-baznas-potensi-zakat-baru-terpenuhi-satu-persen (22 maret 2014, 14:51 WIB)

Didik Hafiduddin dkk, The Power of Zakat: studi perbandingan pengelolaan zakat Asia Tenggara, Malang: UIN-Malang Press. , 2008.

Standarisasi Amil Zakat Indonesia, Jakarta: Kementerian Agama RI,Direktorat Jenderal Bimbingan Masyarakat