27

PEMBAHASAN

4.1 Penilaian Bisnis Perusahaan

4.1.1 Analisis SWOT

Analisis SWOT adalah metode perancangan strategi yang digunakan untuk mengevaluasi kekuatan, kelemahan, peluang, dan ancaman yang dimiliki oleh PT. Semen Indonesia (persero), Tbk dengan tujuan untuk memanfaatkan keunggulan perusahaan baik dalam hal produk ataupun jasa serta memperkecil dampak negatif yang muncul dari kekurangan perusahaan.

1. Kekuatan (Strength) :

A. Jangkauan distribusi paling luas yang didukung oleh 30 unit gedung penyangga, 22 packing plant, 11 pelabuhan khusus dan 4 lokasi pabrik yang terintegrasi di lokasi yang strategis.

B. Penggunaan bahan baku yang berasal dari area tambang perusahaan dengan kualitas terbaik dan dalam jumlah besar yang menjamin kelangsungan produksi semen disemua pabrik yang dimiliki perusahaan dalam jangka panjang.

C. Perusahaan merupakan pemimpin pasar dengan menguasai pangsa pasar domestik sebesar 43,9%.

D. Menjadi pelopor BUMN multinasional pertama di Indonesia

E. Volume Penjualan domestik meningkat sebesar 13,2% dibandingkan dengan industri semen nasional yang tumbuh 5,5% pada tahun 2013.

F. Sumber daya manusia yang kompetitif, dan bermotivasi tinggi dalam mencapai visi dan misi perusahaan.

G. Innovasi produk untuk menghasilkan produk dengan kualitas tinggi dengan biaya yang lebih efisien.

H. Penggunaan power plant baru di PT. Semen Tonasa untuk menekan biaya listrik.

I. Laba bersih yang terus meningkat dari tahun 2010 – 2012. J. Margin laba bersih yang selalu berada diatas rata-rata industri.

K. Pengembalian terhadap total aset yang berada diatas rata-rata industri.

L. EPS yang cukup jauh diatas industri dan terus meningkat setiap tahunnya yang menandakan perusahaan memberikan keuntungan lebih tinggi bagi investor dibanding kompetitornya.

M. Dividend payout ratio yang berada diatas rata-rata industri yang berarti perusahaan memberikan porsi pembayaran dividen dari laba bersih diatas kompetitornya.

2. Kelemahan (Weakness) :

A. Saluran distribusi yang masih belum merata di beberapa daerah.

B. Ketersediaan produk yang belum merata sehingga beberapa wilayah sering mengalami kekurangan pasokan.

C. Biaya operasional yang tinggi.

D. Rasio lancar yang berada dibawah rata-rata industri. E. Rasio cepat yang cukup jauh dibawah industri.

F. Beban penjualan yang terus meningkat setiap tahunnya.

G. Rasio perputaran persediaan yang berada dibawah rata-rata industri yang menandakan perusahaan lambat dalam menjual persediaannya dibandingkan kompetitor.

3. Peluang (Opportunity) :

A. Penjualan semen yang terus mengalami peningkatan.

B. Pembangunan beberapa packing plant baru pada lokasi yang strategis untuk mengatasi masalah ketersediaan produk dan untuk meningkatkan saluran distribusi dibeberapa daerah.

C. Tingginya jumlah pembangunan fasilitas umum (jalan raya, jembatan, bendungan, dll) di Indonesia yang memerlukan bahan dasar semen.

D. Peningkatan jumlah investasi dibidang properti yang merupakan salah satu pasar penyerapan semen terbesar.

E. Peningkatan jumlah pembangunan gedung-gedung untuk perkantoran, hotel, apartemen, dll setiap tahun.

4. Ancaman (Threat)

A. Persaingan di industri semen yang sangat ketat khususnya dari PT. Indocement, tbk dan PT. Holcim, tbk yang terus menambah kapasitasnya. B. Pertumbuhan penjualan semen nasional yang kemungkinan akan melambat

dibandingkan tahun sebelumnya.

C. Kondisi perekonomian yang sedang tidak pasti yang dipengaruhi kondisi perekonomian global yang belum kuat.

D. Masuknya merk-merk baru yang sangat gencar di pasar domestik serta pasar global.

E. Biaya operasional seperti listrik, air dan telepon yang terus mengalami kenaikan setiap tahunnya.

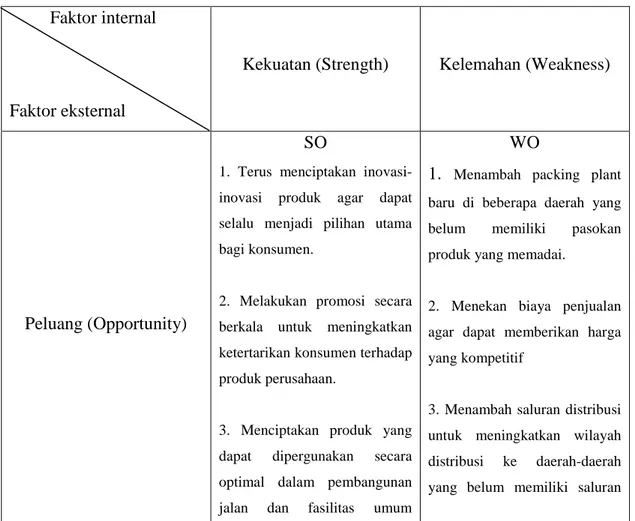

Melalui analisis terhadap faktor-faktor diatas, maka dapat dibuat tabel SWOT sebagai berikut :

Tabel 4.1 Analisis SWOT

Faktor internal

Faktor eksternal

Kekuatan (Strength) Kelemahan (Weakness)

Peluang (Opportunity)

SO

1. Terus menciptakan inovasi-inovasi produk agar dapat selalu menjadi pilihan utama bagi konsumen.

2. Melakukan promosi secara berkala untuk meningkatkan ketertarikan konsumen terhadap produk perusahaan.

3. Menciptakan produk yang dapat dipergunakan secara optimal dalam pembangunan jalan dan fasilitas umum

WO

1. Menambah packing plant baru di beberapa daerah yang belum memiliki pasokan produk yang memadai.

2. Menekan biaya penjualan agar dapat memberikan harga yang kompetitif

3. Menambah saluran distribusi untuk meningkatkan wilayah distribusi ke daerah-daerah yang belum memiliki saluran

lainnya.

4. Memanfaatkan bahan baku yang dimiliki perusahaan untuk menciptakan produk yang berkualitas.

5. Mempergunakan jalur-jalur distribusi yang terletak diwilayah strategis yang dimiliki untuk meningkatkan penjualan.

distribusi yang memadai.

4. Mengadakan iklan melalui berbagai media cetak maupun elektronik untuk meningkatkan brand awareness masyarakat

Ancaman (Threat)

ST

1. Terus menambah kapasitas produksi agar dapat selalu berada diatas para pesaing.

2. Mempergunakan power plant di Pt. semen tonasa agar dapat menekan biaya listrik perusahaan yang terus mengalami peningkatan setiap tahunnya.

3. Memperhatikan kebutuhan serta kepuasan pelanggan agar selalu menjadi brand yang dipilih dibandingkan merk-merk baru lainnya

4. Selalu memperhatikan harga produk-produk dipasar agar dapat menetapkan harga yang kompetitif.

WT

1.Menekankan disiplin efisiensi biaya dengan mengurangi pemakaian listrik dan air yang tidak perlu untuk menekan biaya operasional.

2.Mengurangi persediaan untuk meningkatkan rasio cepat perusahaan.

3.Meningkatkan penetrasi pasar melalui promosi dan iklan sebagai langkah persiapan terhadap kemungkinan akan melambatnya pertumbuhan penjualan semen nasional

4.1.2 Analisis Porter

Analisis Porter adalah analisis terhadap 5 unsur yang menentukan tingkat persaingan dalam suatu industri yaitu :

1. Ancaman Produk pengganti

Semen merupakan bahan dasar yang dibutuhkan dalam pendirian suatu bangunan baik rumah, kantor ataupun gedung juga fasilitas umum seperti jalan raya, jembatan ,dll. Produk substitusi yang ada saat ini belum mampu menyaingi semen dalam hal kualitas seperti durabilitas produk sehingga produk pengganti umumnya berumur pendek, sehingga belum dapat dipergunakan sebagai substitusi semen yang efektif.

Penggunaan produk pengganti belum menjadi ancaman yang berarti bagi perusahaan pada saat ini, namun tidak tertutup kemungkinan produk pengganti akan menjadi ancaman dimasa yang akan datang oleh karena itu perusahaan tetap harus menciptakan inovasi-inovasi baru serta mengembangkan produk yang telah ada dengan tujuan sebagai persiapan agar perusahaan tidak tertinggal dikemudian hari.

2. Ancaman Pesaing dalam industri yang sama

Persaingan di industri semen sangatlah ketat. Peningkatan kapasitas produksi oleh Pt. Indocement, tbk dan Pt. Holcim, tbk menjadi ancaman bagi pangsa pasar perusahaan. Iklan serta promosi yang gencar dilakukan oleh masing-masing perusahaan pesaing, khususnya Pt. Holcim, tbk yang sangat gencar dalam melakukan iklan di media elektronik (televisi) menjadi salah satu faktor yang dapat menyebabkan masyarakat lebih memilih menggunakan produk oleh kompetitor.

Oleh karena itu PT. Semen Indonesia (persero), Tbk sebagai pemimpin pasar juga harus terus melakukan promosi-promosi seperti potongan pembelian dan pemberian bonus atas pembelian sejumlah tertentu, dan menayangkan iklan secara berkala baik di media cetak maupun elektronik untuk meningkatkan brand awareness masyarakat. Perusahaan juga perlu melakukan perluasan lini produk serta peningkatan kualitas masing-masing produk yang telah ada. Perusahaan juga harus terus melakukan peningkatan kapasitas produksi agar tidak tertinggal oleh

kedua kompetitornya yang terus melakukan peningkatan kapasitas produksi setiap tahun.

3. Ancaman Pendatang baru

Munculnya merk-merk semen baru memang menjadi salah satu masalah yang berarti bagi perusahaan. Karena dengan munculnya produk-produk baru tentunya akan meningkatkan persaingan di industri yang pada akhirnya akan menyebabkan harga produk menjadi sangat kompetitif sehingga margin keuntungan atas penjualan yang didapat oleh perusahaan akan berkurang.

Pada saat ini, merk-merk baru yang muncul masih belum sekuat PT. Semen Indonesia dibidang distribusi, kualitas produk dan modal kerja karena pada umumnya merk baru yang muncul hanya menjangkau beberapa daerah saja dan belum dapat menyaingi lini produk perusahaan yang beraneka ragam, serta memiliki modal kerja yang jauh lebih kecil, sehingga perusahaan masih memiliki keunggulan dalam hal kesadaran masyarakat terhadap produk (brand awareness) dan kualitas (quality) serta kapasitas produksi.

4. Daya tawar pemasok

Bahan baku yang digunakan oleh perusahaan bersifat mudah ditemukan dan dimiliki oleh banyak supplier sehingga kemampuan supplier untuk mempengaruhi harga sangat kecil. Tingginya permintaan bahan baku oleh perusahaan juga mempengaruhi harga perolehan karena semakin tinggi pembelian bahan baku yang dilakukan oleh perusahaan, harga bahan baku tersebut yang diperoleh juga semakin rendah sehingga perusahaan dapat menekan biaya produksi, yang pada akhirnya akan menjadikan harga jual produk menjadi kompetitif tanpa mengurangi margin keuntungan perusahaan.

5. Daya tawar konsumen

Dengan banyaknya merk yang beredar dipasar, daya tawar konsumen secara otomatis akan meningkat karena konsumen memiliki berbagai macam pilihan produk yang dapat disesuaikan dengan kebutuhannya, serta dengan harga yang bervariatif sehingga perusahaan diharuskan untuk menetapkan harga jual yang bersaing.

Perusahaan perlu mengadakan promosi secara berkala serta iklan melalui berbagai media baik cetak maupun elektronik dengan tujuan meningkatkan kesadaran (awareness) masyarakat terhadap kualitas produk serta menetapkan harga jual yang kompetitif sesuai dengan harga yang ada dipasar, agar konsumen lebih memilih produk yang ditawarkan oleh perusahaan.

4.1.3 Analisis PEST

Analisis PEST adalah analisis mengenai lingkungan eksternal suatu bisnis, yang dapat mempengaruhi kinerja dan kegiatan usaha bisnis tersebut. Analisis PEST dilakukan terhadap 4 faktor yaitu politik, ekonomi, sosial dan teknologi. 1. Politik

Kebijakan pemerintah terkait keselamatan dan kesehatan kerja telah didukung penuh oleh perusahaan dengan keterlibatan langsung dalam pelaksanaan Gerakan Nasional K3 yang diselenggarakan setiap tahun. Kegiatan ini bertujuan mengingatkan kembali pentingnya kepatuhan dan ketaatan pada prosedur K3. Kebijakan pemerintah untuk menaikkan UMR setiap tahun seperti pada tahun 2013 UMR pegawai di jakarta adalah Rp. 2.200.000 meningkat menjadi Rp. 2.441.000 pada tahun 2014 juga mempengaruhi keuntungan perusahaan yang tentunya akan berkurang dengan meningkatnya gaji buruh pabrik perusahaan. Kebijakan pemerintah untuk melindungi pemegang saham salah satunya adalah pendirian lembaga khusus oleh pemerintah yaitu Komite Nasional Kebijakan Governance (KNKG) yang memiliki tugas pokok untuk menyusun kebijakan nasional mengenai Good Corporate Governance (GCG). Perseroan telah memiliki infrastruktur yang diperlukan dalam rangka implementasi GCG. Di jajaran Dewan Komisaris telah dibentuk komite-komite fungsional untuk memberdayakan fungsi kepengawasan. Demikian pula di jajaran Direksi telah dibentuk unit kerja yang mengendalikan, mengawal dan bertanggung jawab atas implementasi GCG dan juga bertugas sebagai mitra kerja dari komite-komite di bawah Dewan Komisaris.

2. Ekonomi

Perekonomian di indonesia hanya tumbuh 5,78% di tahun 2013 dibandingkan dengan tahun 2012 yang mencapai 6,23%. Penurunan pertumbuhan ekonomi

tahun 2013 disebabkan oleh menurunnya kinerja ekspor Indonesia. Kebijakan Bank Indonesia pada semester II tahun 2013 yang menaikkan uang muka pembelian rumah dan aturan persyaratan kepemilikan rumah melalui kredit kepemilikan rumah. Kedua hal ini berpengaruh terhadap melambatnya perkembangan sektor properti yang merupakan salah satu sumber penyerapan semen terbesar yang menyebabkan pertumbuhan konsumsi semen nasional 2013 hanya meningkat 5,5% dibandingkan tahun sebelumnya.

3. Sosial

Dibidang sosial, PT Semen Indonesia (Persero) Tbk melaksanakan Program Kemitraan dan Bina Lingkungan (PKBL). program ini berupaya mengembangkan keberadaan usaha kecil, menengah dan koperasi (UMKM), sehingga bisa lebih banyak menyediakan lapangan kerja bagi penduduk setempat. Kepedulian perusahaan dalam upaya meningkatkan kesejahteraan masyarakat, telah ikut menaikkan peringkat kesejahteraan masyarakat di Kecamatan Kerek yang berada di sekitar lokasi pabrik Tuban. Berbagai program dan kegiatan yang diselenggarakan, baik yang dilaksanakan sendiri maupun bekerjasama dengan Pemerintah Daerah, telah mampu menjadikan Kecamatan Kerek berada di peringkat 6 dari 20 kecamatan yang ada di Kabupaten Tuban. Peringkat ini berdasarkan pendataan yang dilakukan oleh Badan Pusat Statistik.

4. Teknologi

Dibidang informasi dan komunikasi, perusahaan menerapkan Information and Communication Technology (ICT) untuk memenuhi kebutuhan perusahaan akan sistem informasi dan komunikasi. Peran ICT adalah mendukung strategi ekspansi, mulai dari penyediaan sistem dan data untuk riset pasar, simulasi pasar, simulasi cadangan bahan baku, project management, sinergi antar fasilitas produksi, serta monitoring, evaluasi dan konsolidasi laporan kinerja Perseroan.

4.1.4 Critical Success Factor

Critical Success Factor adalah faktor-faktor penting yang menjadi penentu keberhasilan PT. Semen Indonesia (persero), Tbk. Faktor-faktor tersebut memiliki

peranan penting dalam mencapai visi dan misi yang dimiliki oleh perusahaan. Faktor-faktor tersebut adalah :

1. PT. Semen Indonesia (persero), Tbk merupakan pemimpin pasar dibidang industri semen. Hal ini harus dipertahankan dengan terus melakukan peningkatan kualitas produk, sehingga produk yang dimiliki tetap menjadi pilihan utama konsumen.

2. Teknologi informasi dan komunikasi yang dilengkapi dengan sistem informasi yang dapat diandalkan, yang mendukung keseluruhan kinerja perusahaan secara keseluruhan, sehingga kegiatan operasional perusahaan dapat berjalan dengan baik.

3. Sumber daya manusia yang berkualitas dan berdedikasi tinggi serta didukung dengan sistem manajemen yang baik yang akan membantu perusahaan dalam mencapai tujuannya.

4. Jaringan distribusi yang luas dan dapat mencakup sebagian besar wilayah di Indonesia. Jaringan distribusi yang dimiliki perusahaan juga terus ditingkatkan melalui penambahan packing plant setiap tahunnya untuk memenuhi permintaan di beberapa wilayah yang kekurangan pasokan produk. 5. Kebijakan penentuan harga yang ditinjau secara periodik dengan pertimbangan daya beli masyarakat, tingkat permintaan semen, tingkat persaingan dipasar, harga jual yang ditetapkan oleh kompetitor dan kenaikan biaya produksi sehingga harga jual yang dietapkan selalu sesuai dengan situasi dan kondisi di pasar.

6. Strategi pemasaran yang berfokus pada berbagai media baik cetak maupun elektronik dengan tujuan untuk meningkatkan awareness serta penguatan citra merk dimaskarakat. Selain itu perusahaan juga mengadakan survei secara berkala untuk menentukan efektifitas komunikasi pemasaran yang dilakukan untuk menjamin bahwa berbagai iklan yang dibuat oleh perusahaan telah sesuai, dan dapat membantu perusahaan dalam mencapai tujuannya. 7. Layanan konsumen yang siap menangani keluhan pelanggan melalui berbagai

saluran seperti telepon bebas pulsa, surat, email dan sms baik dari pelanggan maupun distributor.

8. Tingkat kepuasan pelanggan secara keseluruhan mencapai 90,7% ditahun 2013 yang menandakan bahwa produk yang dimiliki perusahaan sangat

disukai oleh konsumen. Hal ini akan meningkatkan loyalitas konsumen terhadap produk pada masa yang akan datang.

9. Kapasitas produksi pada tahun 2013 mencapai 45% dari kapasitas terpasang nasional dan terus ditingkatkan oleh perusahaan melalui program upgrading. 10. EPS yang tinggi berarti perusahaan dapat memberikan keuntungan yang besar

bagi pemilik saham.

11. Peluncuran center of engineering untuk mengantisipasi tantangan menjadi perusahaan engineering kelas dunia.

4.2 Analisis Laporan Keuangan

4.2.1.1 Analisis Vertikal

Analisis vertikal adalah analisis terhadap laporan keuangan dalam satu periode akuntansi dengan tujuan mengetahui keadaan keuangan perusahaan dalam periode akuntansi tersebut.

Analisis vertikal neraca : 1. Aset Lancar

Pada tahun 2010 aset lancar perusahaan sebesar 47,2% yang sebagian besar berasal dari kas dan setara kas sebesar 23,54% serta akun piutang dan persediaan masing-masing sebesar 11,03% dan 10,44%. Pada tahun 2011 dan 2012 terjadi penurunan terhadap aset lancar menjadi 38,89% dan 30,97% yang salah satunya disebabkan oleh menurunnya saldo akun kas dan setara kas, yang pada tahun 2010 sebesar 3.664.278.065 atau 23,54% menjadi 3.375.645.424 atau 17,17% dan 3.022.124.696 atau 11,37% pada tahun 2011 dan 2012. Walaupun saldo aset lancar secara keseluruhan mengalami peningkatan yang ditunjukkan oleh meningkatnya saldo aset lancar dari 7.345.867.929 pada tahun 2010 menjadi 7.646.144.851 dan 8.231.297.105 pada tahun 2011 dan 2012, persentasenya terhadap total aset justru mengalami penurunan yang menandakan peningkatan pada saldo total aset lebih dominan pada aset tidak lancar dibanding peningkatan saldo aset lancar.

2. Aset Tidak Lancar

Aset tidak lancar memiliki peningkatan persentase yang lebih besar setiap tahunnya dibanding aset lancar. Aset lancar juga memiliki kontribusi terhadap total aset yang lebih besar dibanding aset lancar. Pada tahun 2010 aset tidak lancar memiliki persentase sebesar 52,80% yang meningkat menjadi 61,11% dan 69,03% pada tahun 2011 dan 2012. Kenaikan terbesar disebabkan oleh meningkatnya saldo aset tetap yang pada tahun 2010 sebesar 7.662.560.326 atau 49,24% menjadi 11.640.692.117 atau 59,21% dan 16.794.115.433 atau 63,19% pada tahun 2011 dan 2012. Peningkatan tajam pada tahun 2012 juga terjadi akibat adanya akun aset tetap tak berwujud sebesar 1.003.033.110 atau 3,77%. Total aset tidak lancar mengalami peningkatan yang cukup signifikan pada tahun 2011 dan 2012 yang secara keseluruhan sebesar 16,23%.

3. Liabilitas Jangka Pendek

Liabilitas jangka pendek pada tahun 2010 adalah sebesar 16,18 % yang menurun pada tahun 2011 menjadi 14,69% dikarenakan penurunan pada utang usaha(total) dari 6,24% menjadi 6,01% dan beban akrual dari 4,65% menjadi 1,12%. Pada tahun 2012 persentasenya meningkat menjadi 18,15% dikarenakan saldo utang usaha(total) mengalami peningkatan signifikan menjadi 8,18% dan terdapat akun pinjaman jangka pendek sebesar 1,32% yang tidak ada ditahun 2011.

4. Liabilitas Jangka Panjang

Liabilitas jangka panjang perusahaan memiliki bagian yang lebih kecil dari keseluruhan total liabilitas. Pada tahun 2010 saldo liabilitas jangka panjang adalah sebesar 905.727.439 atau 5,82% meningkat menjadi 2.157.368.593 atau 10,97% dan 3.589.024.501 atau 13,50% pada tahun 2011 dan 2012. Peningkatan ini disebabkan oleh meningkatnya saldo liabilitas jangka panjang(total) secara signifikan dari 599.625.896 atau 3,85% pada tahun 2010 menjadi 1.813.477.436 atau 9,22% dan 3.222.429.486 atau 12,12% pada tahun 2011 dan 2012.

5. Ekuitas

Ekuitas perusahaan merupakan bagian terbesar dari total liabilitas dan ekuitas. Pada tahun 2010 total ekuitas perusahaan adalah sebesar 78%. Persentase

ini menurun pada tahun 2011 dan 2012 menjadi 74,33% dan 68,34% disebabkan oleh menurunnya saldo laba belum dicadangkan dari 62,34% menjadi 61,82% dan 56,58% serta penurunan pada tambahan modal disetor dari 9,37% menjadi 7,42% dan 5,49%. Penurunan terhadap total ekuitas yang terjadi dari tahun 2010-2012 ini menandakan peningkatan total liabilitas lebih besar dari peningkatan total ekuitas.

Analisis vertikal laba rugi: 1. Laba kotor

Laba kotor pada tahun 2010 sebesar 47,48% mengalami penurunan menjadi 45,71% pada tahun 2011 yang disebabkan meningkatnya beban pokok pendapatan dari 52,52% menjadi 54,29%. Pada tahun 2012 laba kotor kembali meningkat menjadi 47,44%. diakibatkan oleh berkurangnya beban pokok pendapatan menjadi 52,56%. Walaupun saldo pendapatan pada 2011 mengalami peningkatan seiring dengan beban pokok pendapatan, pertumbuhan beban pokok pendapatan masih lebih tinggi dibandingkan pertumbuhan pendapatan sehingga laba kotor berkurang. Sementara pada tahun 2012 penurunan beban pokok pendapatan diikuti peningkatan pendapatan menyebabkan laba kotor perusahaan kembali mengalami peningkatan.

2. Beban penjualan

Beban penjualan perusahaan pada tahun 2010 dan 2011 tetap stabil yaitu sebesar 16,18%. Sedangkan pada tahun 2012 angka tersebut meningkat menjadi 16,27% yang menandakan peningkatan beban penjualan perusahaan lebih tinggi dibandingkan kenaikan terhadap pendapatan perusahaan pada tahun tersebut.

3. Laba usaha

Pada tahun 2010 laba perusahaan adalah sebesar 31,44% yang pada tahun 2011 mengalami penurunan menjadi 29,87%. Hal ini disebabkan oleh peningkatan beban pokok pendapatan menjadi 54,29% yang sebelumnya hanya sebesar 52,52% sehingga laba kotor mengalami penurunan yang berpengaruh terhadap laba usaha perusahaan. Pada tahun 2012 laba usaha meningkat menjadi 31,54% yang diakibatkan oleh menurunnya beban pokok pendapatan menjadi 52,56% serta peningkatan pada pendapatan operasi lainnya menjadi 0,37%.

4. Laba bersih

Laba bersih perusahaan pada tahun 2010 sebesar 25,33% mengalami penurunan pada tahun 2011 menjadi 23,97% yang diakibatkan oleh penurunan pada saldo laba kotor dari 47,48% ditahun 2010 menjadi 45,71% di tahun 2011 dan laba usaha dari 31,44% menjadi 29,87%. Pada tahun 2012 laba bersih kembali meningkat menjadi 24,73% karena terjadi peningkatan pada saldo laba kotor dan laba usaha menjadi 47,44% dan 31,54%.

4.2.1.2 Analisis Horizontal

Analisis horizontal adalah analisis terhadap laporan keuangan selama beberapa periode dengan tujuan untuk mengetahui perkembangan kinerja keuangan perusahaan dari tahun ke tahun.

Analisis horizontal neraca : 1. Aset lancar

Aset lancar pada tahun 2011 mengalami peningkatan sebesar 4,09% yang sebagian besar disebabkan oleh kenaikan tajam pada investasi jangka pendek sebesar 118,7%, serta pajak dibayar dimuka sebesar 208,78%. Kenaikan juga terjadi pada persediaan, uang muka dan beban dibayar dimuka yakni sebesar 23,55%, 49,75% dan 90,47%.

Pada tahun 2012 aset lancar kembali mengalami peningkatan sebesar 7,65% yang disebabkan oleh kenaikan pada piutang usaha sebesar 34,87% dan piutang lain-lain sebesar 58,18% serta kenaikan pada persediaan dan uang muka masing-masing sebesar 13,87% dan 25,99%. Secara keseluruhan aset lancar perusahaan meningkat sebesar 11,74% selama 2 tahun.

2. Aset tidak lancar

Aset tidak lancar mengalami peningkatan tajam pada tahun 2011 dan 2012 yaitu sebesar 46,22% dan 52,70%. Kenaikan pada aset tidak lancar disebabkan oleh kenaikan pada aset tetap yang pada tahun 2011 meningkat sebesar 51,92% dan kembali meningkat sebesar 44,27% di tahun 2012. Walaupun terjadi penurunan pada beban tangguhan pada tahun 2011 sebesar 15,62%, angka tersebut kembali meningkat drastis pada tahun 2012 menjadi 420,59%. Pada tahun

2012 juga terjadi peningkatan yang sangat signifikan pada saldo aset tak berwujud neto sebesar 20539,78% dibanding tahun 2011.

3. Liabilitas jangka pendek

Liabilitas jangka pendek tahun 2011 meningkat 14,76% dari tahun 2010 disebabkan oleh kenaikan pada utang usaha sebesar 21,81%, utang lain-lain sebesar 33,36%, utang pajak sebesar 30,27% dan uang muka penjualan sebesar 23,53%.

Pada tahun 2012 liabilitas jangka pendek kembali mengalami peningkatan tajam sebesar 67,01% akibat terjadinya peningkatan tajam pada utang usaha, beban akrual, utang pajak dan bagian lancar atas liabilitas jangka panjang masing-masing sebesar 83,77%, 80,80%, 73,87% dan 256,92%. Secara keseluruhan liabilitas jangka pendek perusahaan mengalami peningkatan sangat tajam yaitu sebesar 81,77% dalam 2 tahun.

4. Liabilitas jangka panjang

Liabilitas jangka panjang perusahaan mengalami peningkatan 138,19% pada tahun 2011. Angka tersebut kembali mengalami peningkatan sebesar 66,36% pada tahun 2012. Kenaikan terjadi karena terjadi peningkatan pada liabilitas jangka panjang(total) sebesar 202,48% dan 77,69% masing-masing pada tahun 2011 dan 2012 yang diimbangi penurunan pada liabilitas pajak tangguhan sebesar 77,98% pada tahun 2011 dan 7,73% pada tahun 2012.

5. Ekuitas

Ekuitas mengalami peningkatan sebesar 20,39% pada tahun 2011 yang disebabkan oleh peningkatan pada saldo laba belum dicadangkan sebesar 25,28% serta pendapatan komprehensif lainnya sebesar 1082,72% dan kepentingan non pengendali sebesar 23,87%.

Di tahun 2012 peningkatan sebesar 24,29% kembali terjadi walaupun pendapatan komprehensif lainnya mengalami penurunan sebesar -31,73%. Penurunan tersebut diimbangi oleh kenaikan kembali pada saldo laba belum dicadangkan sebsar 23,73% dan kenaikan tajam pada kepentingan non pengendali sebesar 443,34%.

Analisis horizontal pada laba rugi: 1. Pendapatan

Pendapatan perusahaan selalu mengalami kenaikan dari tahun ke tahun. Pada tahun 2011 pendapatan meningkat dari 14.344.188.706 menjadi 16.378.793.758 atau sebesar 14,18%. Angka tersebut kembali mengalami peningkatan pada tahun 2012 menjadi 19.598.247.884 atau sebesar 19,66%.

2. Laba kotor

Laba kotor perusahaan juga terus mengalami peningkatan dari tahun ke tahun. Pada tahun 2011 laba kotor mengalami peningkatan sebesar 9,94% lebih kecil dibanding peningkatan pendapatan. Hal ini disebabkan oleh peningkatan beban pokok pendapatan yaitu sebesar 18,02% lebih tinggi dibanding peningkatan pada pendapatan yaitu sebesar 14,18%. Sedangkan pada tahun 2012 peningkatan pada laba kotor mencapai 24,18% dikarenakan kenaikan pada beban pokok pendapatan sebesar 15,84% lebih rendah dibandingkan kenaikan pendapatan sebesar 19,66%.

3. Beban penjualan

Beban penjualan mengalami kenaikan pada tahun 2011 sebesar 14,4% dari 2.321.085.053 menjadi 2.649.275.932. peningkatan kembali terjadi pada tahun 2012 menjadi sebesar 3.188.566.891 atau20,36% yang disebabkan kenaikan pada beban-beban operasional seperti beban gaji, beban listrik dan air, telepon, dll.

4. Laba usaha

Laba usaha yang didapat perusahaan meningkat di tahun 2011 sebesar 8,47% dan ditahun 2012 meningkat sebesar 26,36%. Kenaikan yang lebih tinggi di tahun 2012 disebabkan oleh kenaikan laba bruto yang lebih tinggi di tahun 2012 sebesar 24,18% dibanding tahun 2011 sebesar 9,94% yang diimbangi oleh kenaikan beban penjualan yang pada tahun 2012 meningkat sebesar 20,36% sedangkan pada tahun 2011 meningkat sebesar 14,14%. Walaupun pada tahun 2011 pendapatan lain-lainnya meningkat tajam sebesar 160,43% dibandingkan pada tahun 2012 sebesar 33,09%, nilai saldonya tidak terlalu besar sehingga dampaknya pada laba usaha tidak terlalu signifikan.

5. Laba bersih

Laba bersih yang diterima perusahaan terus mengalami peningkatan yang disebabkan oleh kenaikan pendapatan secara konsisten. Laba bersih pada tahun 2011 dan 2012 meningkat sebesar 8,04% dan 23,48%. Kenaikan yang relatif rendah pada tahun 2011 dikarenakan kenaikan beban pokok pendapatan yang cukup tinggi yaitu sebesar 18,02% sehingga laba kotor perusahaan hanya meningkat sebesar 9,94% disertai kenaikan beban penjualan yang lebih tinggi sebesar 14,14% dibandingkan kenaikan laba bruto. Sedangkan ditahun 2012 kenaikan beban pendapatan hanya sebesar 15,84% dibawah kenaikan pendapatan sebesar 19,66% yang menyebabkan peningkatan pada laba bruto sebesar 24,18% lebih tinggi dibandingkan peningkatan pada beban penjualan sebesar 20,36% sehingga laba bersih perusahaan mengalami kenaikan yang cukup besar.

4.2.2 Analisis Rasio Keuangan

Analisis rasio keuangan bertujuan untuk mengetahui kinerja suatu perusahaan menggunakan laporan keuangan sebagai medium. Secara umum analisis rasio keuangan dibagi atas :

4.2.2.1 Rasio likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Perusahaan dikatakan likuid apabila memiliki rasio lancar dan rasio cepat lebih besar dari 1,0. Rasio likuiditas terdiri dari :

1. Rasio Lancar (current ratio)

Rasio lancar merupakan rasio yang digunakan untuk mengetahui kmampuan perusahaan dalam membayar hutang menggunakan aset lancar yang dimiliki perusahaan.

Tabel 4.2 Rasio Lancar

2010 2011 2012

PT Semen indonesia Tbk 2,92 2,65 1,71

Rata-rata Industri 3,27 3,38 2,84

Melalui tabel dapat diketahui bahwa terjadi penurunan rasio lancar dari tahun ke tahun oleh Pt Semen Indonesia (persero), tbk sedangkan rata-rata industri cenderung mengalami fluktuasi yaitu kenaikan pada tahun 2011 dan penurunan pada tahun 2012. Pada tahun 2010 rasio lancar perusahaan adalah 2,92 dibawah rata-rata industri yaitu 3,27 hal ini disebabkan oleh liabilitas lancar yang tinggi dikarenakan utang lancar (total) dan utang lain-lain (total) perusahaan menurut analisis vertikal mencapai 6,24% dan 3,10%.

Pada tahun 2011 rasio lancar perusahaan mengalami penurunan sebesar 0,27 menjadi 2,65 disebabkan oleh kenaikan pada liabilitas lancar. berdasarkan analisis horizontal kenaikan terjadi pada utang usaha(total) sebesar 21,81% dan utang lain-lain(total) sebesar 33,36% sedangkan rata-rata industri mengalami peningkatan sebesar 0,11 menjadi 3,38.

Pada tahun 2012 rasio lancar perusahaan mengalami penurunan tajam yaitu sebesar 0,94 menjadi 1,71 yang disebabkan oleh kenaikan tajam pada saldo utang usaha(total) dilihat dari analisis horizontal sebesar 83,77%, beban akrual sebesar 80,80%, utang pajak sebesar 73,87% dan bagian lancar atas liabilitas jangka panjang(total) sebesar 256,92%. Penurunan yang signifikan ini mempengaruhi rata-rata industri yang juga mengalami penurunan sebesar 0,54 menjadi 2,84.

Mulai dari tahun 2010-2012 rasio lancar PT. Semen Indonesia (persero), tbk selalu berada dibawah rata-rata industri. Hal ini dikarenakan PT. Indocement, tbk memiliki rasio lancar yang tinggi. Secara keseluruhan PT. Indocement, tbk memiliki aset lancar yang jauh lebih tinggi dibanding PT. Semen Indonesia (persero), tbk serta liabilitas lancar yang lebih rendah sehingga rasio lancarnya jauh lebih tinggi. Hal ini menyebabkan kenaikan pada rata-rata industri dan menyebabkan PT. Semen Indonesia (persero), tbk selalu berada dibawah rata-rata industri. PT. Indocement, tbk juga memiliki kenaikan aset lancar terbesar dari tahun ke tahun sehingga rasio lancarnya terus mengalami peningkatan setiap tahunnya dan menyebabkan rata-rata industri naik pada tahun 2011, sedangkan

PT. Semen Indonesia (persero), tbk justru mengalami penurunan rasio lancar karena kenaikan liabilitas lancar yang konsisten dari tahun ke tahun khususnya di tahun 2012 dimana liabilitas lancar mengalami kenaikan tajam yang disebabkan oleh liabilitas lancar (total) yang meningkat hingga 83,77% berdasarkan analisis horizontal sehingga rasio lancar perusahaan mengalami penurunan yang cukup signifikan.

2. Rasio Cepat

Rasio cepat merupakan rasio yang digunakan untuk mengetahui kmampuan perusahaan dalam membayar hutang menggunakan aset lancar setelah dikurangi persediaan.

Tabel 4.3 Rasio Cepat

2010 2011 2012

PT Semen indonesia Tbk 2,27 1,95 1,23

Rata-rata Industri 2,62 2,73 2,34

Melalui tabel diatas dapat diketahui bahwa rasio cepat perusahaan juga selalu berada dibawah rata-rata industri sama seperti rasio lancar perusahaan. Rasio cepat perusahaan juga selalu mengalami penurunan dari tahun ke tahun sedangkan rata-rata industri kembali fluktuatif dengan mengalami kenaikan pada tahun 2011 dan penurunan di tahun 2012. Pada tahun 2010 rasio cepat perusahaan 2,27 lebih rendah 0,35 dibandingkan rata-rata industri yaitu 2,62. Pada tahun 2011 rasio cepat perusahaan mengalami penurunan sebesar 0,32 menjadi 1,95 sedangkan rata-rata industri mengalami kenaikan sebesar 0,11 menjadi 2,73. Dan pada tahun 2012 rasio cepat perusahaan kembali mengalami penurunan tajam sebesar 0,72 yang mengakibatkan rata-rata industri mengalami penurunan sebesar 0,39.

Rasio cepat perusahaan selalu dibawah rata-rata industri dikarenakan persediaan barang dagang yang dimiliki oleh perusahaan lebih tinggi dibandingkan kedua kompetitornya. Berdasarkan analisis vertikal pada tahun 2010 persediaan perusahaan mencapai 10,44% dan berdasarkan anlisis horizontal mengalami peningkatan di tahun 2011 sebesar 23,55% dan kembali meningkat di tahun 2012 sebesar 13,87%. Walaupun rasio cepat dan rasio lancar perusahaan

masih dibawah rata-rata industri, perusahaan masih dapat dikatakan likuid karena rasionya masih diatas 1,00 pada akhir tahun 2012.

4.2.2.2 Rasio aktivitas

Rasio aktivitas adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam mengelola aset-aset yang dimilikinya. Rasio aktivitas terdiri dari :

1. Rasio perputaran piutang

Adalah rasio yang digunakan untuk mengetahui seberapa sering penagihan piutang dilakukan oleh perusahaan dalam suatu periode.

Tabel 4.4 Rasio Perputaran Piutang

2010 2011 2012

PT Semen indonesia Tbk 9,13 9,24 9,13

Rata-rata Industri 8,94 9,36 9,05

Melalui tabel diatas dapat diketahui bahwa rasio perputaran piutang perusahaan dan rata-rata industri cenderung fluktuatif. Pada tahun 2011 terjadi kenaikan pada rasio perputaran piutang perusahaan dan rata-rata industri sedangkan di tahun 2012 keduanya mengalami penurunan.

Pada tahun 2010 rasio perputaran piutang perusahaan berada diatas rata-rata industri sebanyak 0,19 yaitu sebesar 9,13 sedangkan rata-rata industri hanya sebesar 8,94. Hal ini dikarenakan pendapatan perusahaan berada diatas pendapatan kedua kompetitornya yang diimbangi oleh rata-rata piutang perusahaan yang juga lebih tinggi. Pada tahun 2011 rasio perusahaan tumbuh sebesar 0,11 sedangkan rata-rata industri tumbuh sebesar 0,42 yang menyebabkan rasio perputaran piutang perusahaan dibawah rata-rata industri sebesar 0,12. Hal ini disebabkan pertumbuhan pendapatan rata-rata industri lebih tinggi dibanding pertumbuhan pendapatan perusahaan dan ditambah dengan kenaikan rata-rata piutang perusahaan sebesar 6,52% sehingga rasio perusahaan tidak mengalami kenaikan yang signifikan. Pada tahun 2012 rasio perusahaan turun sebanyak 0,11 sedangkan rata-rata industri mengalami penurunan sebanyak 0,31 yang

menyebabkan rasio perputaran piutang perusahaan kembali diatas rata-rata industri sebanyak 0,08.

Penurunan pada keseluruhan rasio perputaran piutang baik perusahaan dan rata-rata industri di tahun 2012 disebabkan oleh kenaikan rata-rata piutang yang lebih tinggi dibandingkan kenaikan pendapatan dimana berdasarkan analisis horizontal pendapatan perusahaan hanya tumbuh sebesar 19,66% sedangkan rata-rata piutang tumbuh sebesar 21,14%. Hal yang sama juga terjadi pada pt indocement tbk yang mengalami kenaikan pendapatan sebesar 24,50% dibawah kenaikan rata piutang sebesar 33,44% sehingga rasio perputaran piutang rata-rata industri mengalami penurunan yang cukup signifikan.

2. Rasio perputaran persediaan

Rasio perputaran persediaan adalah rasio yang digunakan untuk mengetahui berapa kali persediaan dijual atau digunakan dalam suatu periode.

Tabel 4.5 Rasio Perputaran Persediaan

2010 2011 2012

PT Semen indonesia Tbk 4,97 4,90 4,80

Rata-rata Industri 5,20 5,73 5,99

Rasio perputaran persediaan perusahaan dari tahun 2010-2012 terus mengalami pernurunan sedangkan rata-rata industri terus meningkat. Pada tahun 2010 rasio perputaran persediaan perusahaan sebesar 4,97 dibawah rata-rata industri sebesar 0,23 yang disebabkan oleh tingginya rata-rata persediaan perusahaan yaitu sebesar 9,74% lebih tinggi dibandingkan rata-rata persediaan kedua kompetitornya.

Pada tahun 2011 dan 2012 rata-rata persediaan perusahaan juga mengalami kenaikan sebesar 19,76% dan 18,20% sehingga rasionya turun menjadi 4,90 dan 4,80 sedangkan rata-rata industri terus mengalami peningkatan menjadi 5,73 dan 5,99 yang menyebabkan perusahaan berada cukup jauh dibawah industri pada tahun 2011 dan 2012.

Peningkatan pada rata-rata industri disebabkan oleh kenaikan beban pokok pendapatan yang cukup signifikan pada Pt Indocement, tbk sedangkan kenaikan rata-rata persediaannya tidak terlalu tinggi sehingga rasionya meningkat tajam yang menaikkan rata-rata industri.

3. Rasio perputaran total aset

Rasio perputaran total aset adalah rasio yang digunakan untuk mengetahui seberapa besar kemampuan perusahaan dalam menghasilkan pendapatan dibandingkan dengan total aset yang dimiliki.

Tabel 4.6 Rasio Perputaran Total Aset

2010 2011 2012

PT Semen indonesia Tbk 0,92 0,83 0,74

Rata-rata Industri 0,76 0,78 0,75

Melalui tabel diatas dapat dilihat bahwa rasio perputaran total aset perusahaan terus mengalami penurunan yang cukup besar sebanyak 0,09 dari tahun 2010 hingga 2012. pada tahun 2011 pertumbuhan total aset perusahaan menurut analisis horizontal sebesar 26,34% yang dikarenakan persediaaan perusahaan meningkat sebesar 23,55% ditambah kenaikan pada aset tetap sebesar 51,92%. sedangkan pada tahun 2012 total aset perusahaan meningkat sebesar 35,18% dikarenakan kenaikan pada persediaan sebesar 13,87% dan aset tetap sebesar 44,27%. Rata-rata industri cenderung fluktuatif dengan mengalami peningkatan pada tahun 2011 sebesar 0,02 dan kembali turun 0,03 pada tahun 2012.

Walaupun mengalami penurunan, rasio perputaran total aset perusahaan masih berada diatas rata-rata industri pada tahun 2011. Hal ini dikarenakan pendapatan perusahaan berada diatas kedua kompetitornya ditambah dengan total asetnya tidak terlalu jauh berbeda. Pada tahun 2012 rasio perusahaan berada dibawah rata-rata industri. Hal ini dikarenakan total aset perusahaan mengalami kenaikan signifikan dibandingkan kenaikan total aset kedua kompetitornya.

4.2.2.3 Rasio Leverage

Rasio leverage merupakan rasio yang digunakan untuk mengetahui seberapa besar kegiatan pendanaan perusahaan berasal dari hutang serta untuk mengetahui kemampuan perusahaan dalam memenuhi seluruh kewajibannya. Rasio leverage terdiri dari :

1. Rasio hutang terhadap total aset

Rasio yang digunakan untuk mengetahui seberapa besar kegiatan pendanaan total aset perusahaan yang dibiayai dengan menggunakan hutang.

Tabel 4.7 Rasio Hutang Terhadap Total Aset

2010 2011 2012

PT Semen indonesia Tbk 0,22 0,26 0,32

Rata-rata Industri 0,22 0,22 0,25

Melalui tabel diatas dapat diketahui bahwa rasio hutang terhadap total aset perusahaan terus mengalami peningkatan sedangkan rata-rata industri tetap stabil di tahun 2011 dan mengalami kenaikan di tahun 2012.

Mulai dari tahun 2010-2012 rasio perusahaan selalu setara atau berada diatas rata-rata industri. Hal ini dikarenakan total liabilitas perusahaan dari tahun ke tahun mengalami kenaikan yang lebih tinggi dibandingkan kenaikan total asetnya sehingga rasio perusahaan terus mengalami peningkatan signifikan sedangkan kedua kompetitornya cenderung lebih lambat dalam mempergunakan hutang dalam pembiayaan aset.

Berdasarkan analisis horizontal pada tahun 2011 total liabilitas perusahaan meningkat sebesar 47,42% dikarenakan kenaikan pada liabilitas jangka panjang(total) meningkat tajam sebesar 202,43% dan utang usaha(total) meningkat sebesar 21,81% dan utang lain-lain (total) meningkat sebesar 33,36%. Pada tahun 2012 total liabilitas perusahaan meningkat sebesar 66,73% dikarenakan kenaikan pada liabilitas jangka panjang (total) meningkat sebesar 77,69% dan utang usaha (total) meningkat 83,77%. Hal ini menandakan

perusahaan terus meningkatkan pembiayaan total asetnya dengan memanfaatkan hutang dibandingkan modal sendiri.

2. Rasio hutang terhadap total ekuitas

Adalah rasio yang digunakan untuk mengetahui seberapa besar bagian hutang perusahaan dibandingkan dengan modalnya. Semakin tinggi angka ini maka semakin kecil kemampuan perusahaan dalam membayar hutangnya dengan mempergunakan dana yang dimiliki.

Tabel 4.8 Rasio Hutang Terhadap Total Ekuitas

2010 2011 2012

PT Semen indonesia Tbk 0,28 0,35 0,46

Rata-rata Industri 0,29 0,29 0,34

Berdasarkan tabel diatas dapat diketahui bahwa rasio hutang terhadap total ekuitas hutang perusahaan terus mengalami peningkatan lebih signifikan dibandingkan kenaikan rata-rata industri sama seperti rasio hutang terhadap total aset, hal ini terjadi karena pertumbuhan hutang perusahaan lebih tinggi dibanding pertumbuhan modalnya. Mulai tahun 2011-2012 rasio hutang terhadap total ekuitas perusahaan berada diatas rata-rata industri. Hal ini disebabkan kenaikan hutang perusahaan berada jauh diatas kedua kompetitornya.

Berdasarkan analisis horizontal Kenaikan hutang perusahaan dikarenakan utang usaha(total) dan liabilitas jangka panjang(total) yang meningkat sebesar 21,81% dan 202,43% pada tahun 2011, dan pada tahun 2012 meningkat 83,77 dan 77,69%. Walaupun angkanya terus mengalami peningkatan, tetapi secara keseluruhan perusahaan dan rata-rata industri masih lebih memanfaatkan porsi modal untuk kegiatan pendanaannya dibandingkan dengan porsi hutang.

4.2.2.4 Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba.

Margin laba bersih adalah rasio yang digunakan untuk mengetahui seberapa besar kemampuan perusahaan dalam menghasilkan laba bersih dari total penjualannya.

Tabel 4.9 Rasio Margin Laba Bersih

2010 2011 2012

PT Semen indonesia Tbk 0,25 0,24 0,25

Rata-rata Industri 0,25 0,23 0,24

Dari tabel diatas dapat diketahui bahwa margin laba bersih perusahaan dan rata-rata industri cenderung fluktuatif. Terjadi penurunan margin laba bersih pada tahun 2011 yang kembali meningkat pada tahun 2012. Pada tahun 2010 margin laba bersih perusahaan sama dengan rata-rata industri yaitu 25% yang menandakan setiap terjadi penjualan sebesar Rp.1 maka keuntungan berseih yang didapat adalah sebesar Rp. 0,25. Pada tahun 2011 margin laba bersih perusahaan mengalami pernurunan sebsar 1% menjadi 24% yang masih diatas rata-rata industri yang juga mengalami penurunan sebesar 2% menjadi 23%. Penurunan margin laba bersih perusahaan ditahun 2011 ini disebabkan oleh peningkatan beban pokok pendapatan yang dilihat dari analisis horizontal sebesar 18,02% lebih besar dibandingkan peningkatan pendapatan perusahaan sebesar 14,18%, serta peningkatan pada beban penjualan sebesar 14,14% yang mengakibatkan margin keuntungan perusahaan menurun.

Pada tahun 2012 margin laba bersih perusahaan kembali meningkat sebesar 1% menjadi 25% yang juga diatas rata-rata industri yaitu 24%. Hal ini dikarenakan peningkatan pendapatan sebesar 19,66% yang lebih tinggi dibandingkan peningkatan beban pokok pendapatan yaitu sebesar 15,84%. Walaupun beban penjualan juga mengalami peningkatan sebesar 20,36%, nilai saldonya tidak terlalu besar sehingga pengaruhnya ke laba bersih tidak terlalu signifikan.

Secara keseluruhan, margin laba bersih perusahaan selalu setara atau diatas rata-rata industri. Ini menandakan kemampuan perusahaan dalam menghasilkan laba bersih sudah cukup baik dan perlu dipertahankan.

2. Rasio Pengembalian terhadap total aset

Pengembalian terhadap total aset adalah rasio yang digunakan untuk mengetahui seberapa besar kemampuan perusahaan dalam menghasilkan laba bersih dibandingkan dengan total aset yang dimiliki perusahaan.

Tabel 4.10 Rasio Pengembalian Terhadap Total Aset

2010 2011 2012

PT Semen indonesia Tbk 0,23 0,20 0,18

Rata-rata Industri 0,19 0,18 0,18

Melalui tabel diatas dapat dilihat kecenderungan pengembalian terhadap total aset perusahaan dan rata-rata industri menurun dari tahun ke tahun. Walaupun terus mengalami penurunan, rasio pengembalian terhadap total aset perusahaan masih diatas rata-rata industri pada tahun 2010 – 2011 dan setara dengan rata-rata industri di tahun 2012. Pada tahun 2010 rasio pengembalitan terhadap total aset perusahaan sebesar 0,23 lebih besar 0,04 dibandingkan dengan rata-rata industri sebesar 0,19. Pada tahun 2011 rasio perusahaan menurun 0,03 tetapi masih lebih besar 0,02 yaitu 0,20 dibandingkan rata-rata industri yang turun ke 0,18. Penurunan di tahun 2011 disebabkan kenaikan pada laba bersih sebesar 8,04% lebih rendah dibandingkan kenaikan pada total aset yang mencapai 26,34%.

Pada tahun 2012 rasio perusahaan kembali mengalami penurunan sebesar 0,02 persen sedangkan rata-rata industri tetap stabil sehingga rasio perusahaan setara dengan rata-rata industri. Walaupun peningkatan laba bersih ditahun 2012 mengalami kenaikan yang cukup tajam sebesar 23,48%, kenaikan tersebut tetap tidak dapat mengikuti kenaikan total aset yang lebih signifikan yaitu sebesar 35,18%. Menurut analisis horizontal kenaikan yang sangat tinggi pada total aset tahun 2011 dan 2012 disebabkan kenaikan pada aset tetap yang mencapai 51,92% dan 44,27% serta kenaikan pada persediaaan sebesar 23,55% dan 13,87% di tahun 2011 dan 2012.

3. Rasio Pengembalian terhadap total ekuitas

Pengembalian terhadap total ekuitas adalah rasio yang digunakan untuk mengetahui seberapa besar kemampuan perusahaan dalam mendapatkan keuntungan dibandingkan dengan modal yang dikeluarkan.

Tabel 4.11 Rasio Pengembalian Terhadap Total Ekuitas

2010 2011 2012

PT Semen indonesia Tbk 0,30 0,27 0,27

Rata-rata Industri 0,24 0,23 0,24

Dari tabel diatas dapat dilihat bahwa pengembalian terhadap total aset perusahaan perusahaan mengalami penurunan pada tahun 2011 dan tetap stabil di tahun 2012. Sedangkan rasio pengembalian rata-rata industri mengalami fluktuasi yaitu menurun pada tahun 2011 dan meningkat pada tahun 2012. Pada tahun 2010 rasio perusahaan berada diatas rata-rata industri sebesar 0,06 yaitu 0,30 dibandingkan rata-rata industri 0,24. Hal ini disebabkan laba bersih perusahaan berada diatas rata-rata industri yaitu sebesar 3.633.220 dibandingkan 2.562.761. pada tahun 2011 rasio perusahaan mengalami penurunan sebesar 0,03 menjadi 0,27. Rasio rata-rata industri juga mengalami penurunan sebesar 0,01 menjadi 0,23 sehingga rasio perusahaan masih lebih besar 0,04. Berdasarkan analisis horizontal penurunan ini disebabkan oleh kenaikan sebesar 20,39% pada total ekuitas lebih tinggi dibandingkan kenaikan laba bersih sebesar 8,04%. Kenaikan pada total ekuitas ditahun 2011 disebabkan oleh peningkatan pada saldo laba yang belum dicadangkan sebesar 25,28% serta pendapatan komprehensif lainnya yang meningkat tajam hingga 1082,72%.

Pada tahun 2012 rasio rata-rata industri mengalami kenaikan sebesar 0,01 menjadi 0,24 sedangkan rasio perusahaan tetap stabil di 0,27 oleh karena itu rasio pengembalian terhadap total ekuitas perusahaan di 2012 hanya lebih besar 0,03 dibandingkan rata-rata industri. Rasio perusahaan ditahun 2012 tidak mengalami kenaikan atau penurunan karena laba bersih perusahaan ditahun 2012 yang berdasarkan analisis horizontal meningkat sebesar 23,48% hanya berada sedikit dibawah peningkatan total ekuitas sebesar 24,29% sehingga tidak terjadi perubahan yang signifikan pada rasio perusahaan. Peningkatan pada laba bersih

disebabkan oleh pendapatan yang meningkat sebesar 19,66%. Sedangkan kenaikan pada ekuitas disebabkan oleh saldo laba yang belum dicadangkan yang kembali meningkat sebesar 23,73%.

4.2.2.5 Rasio nilai pasar

Rasio nilai pasar adalah rasio yang digunakan untuk mengukur nilai saham suatu perusahaan.

1. Earning per share (Eps)

Eps adalah rasio yang digunakan untuk mengetahui seberapa besar pendapatan yang didapat per lembar saham yang dimiliki. Semakin besar Eps maka semakin besar keuntungan yang didapat oleh pemegang saham.

Tabel 4.12 Earning Per Share (Eps)

2010 2011 2012

PT Semen indonesia Tbk 613 662 817

Rata-rata Industri 445 497 635

Melalui tabel diatas dapat diketahui bahwa nilai Eps perusahaan dan rata-rata industri terus mengalami peningkatan dari tahun ke tahun. Nilai Eps perusahaan juga selalu berada diatas rata-rata industri. Hal ini menandakan bahwa setiap lembar saham perusahaan menghasilkan keuntungan lebih besar bagi pemegang saham dibandingkan setiap lembar saham kompetitornya.

Pada tahun 2010 Eps perusahaan adalah sebesar 613 lebih besar 168 per lembar dibandingkan rata-rata industri. Hal ini dikarenakan laba bersih yang dimiliki perusahaan lebih tinggi dari laba bersih kedua kompetitornya. Pada tahun 2011 Eps perusahaan mengalami kenaikan sebesar 49 sedangkan rata-rata industri naik sebesar 52 lebih tinggi dari kenaikan perusahaan.

Pada tahun 2012 Eps perusahaan mengalami kenaikan drastis sebesar 155 sedangkan rata-rata industri mengalami kenaikan lebih kecil yaitu 138. Hal ini menandakan perusahaan mampu memberikan keuntungan lebih besar bagi pemegang sahamnya dibandingkan rata-rata industri.

2. Dividend payout ratio

Dividend payout ratio adalah rasio yang digunakan untuk mengetahui seberapa besarnya porsi pembayaran dividen oleh perusahaan dari keuntungan yang didapat.

Tabel 4.13 Dividend Payout Ratio

2010 2011 2012

PT Semen indonesia Tbk 50% 50% 45%

Rata-rata Industri 39% 40% 41%

Selama tahun 2010-2012 dividend payout ratio perusahaan lebih tinggi dibandingkan rata-rata industri. Pada tahun 2010 dan 2011 dividend payout ratio perusahaan tetap stabil sebesar 50% diatas rata-rata industri sebesar 11% dan 10%. Hal ini menandakan pembayaran dividen perusahaan mencapai separuh dari laba bersih yang dihasilkan oleh perusahaan dan lebih tinggi dari jumlah dividen yang dibayarkan oleh kedua kompetitornya.

Pada tahun 2012 dividend payout ratio perusahaan mengalami penurunan sebanyak 5% menjadi 45% sedangkan rata-rata industri mengalami kenaikan 1% menjadi 41%. Walaupun mengalami penurunan, dividend payout ratio perusahaan masih berada diatas rata-rata industri yang berarti pembayaran dividen perusahaan masih lebih tinggi dari pembayaran dividen yang dilakukan kompetitornya.

4.2.3 Analisis Kebangkrutan

Analisis kebangkutan adalah analisis yang dilakukan untuk mengetahui kondisi kesehatan serta kemungkinan atau potensi kebangkrutan suatu perusahaan dengan mempergunakan metode Z-score yang diciptakan oleh Edward l. Altman. Metode z-score ini dapat digunakan untuk mengukur apakah perusahaan mimiliki potensi yang besar, kecil atau sangat kecil untuk mengalami kebangkrutan.

Tabel 4.14 Analisis Kebangkrutan 2010 2011 2012 X1 0,31 0,24 0,13 X2 0,64 0,63 0,58 X3 0,30 0,26 0,24 X4 3,55 2,90 2,16 X5 0,92 0,83 0,74 Z 4,11 3,56 2,98 Z = 0.717 (X1) + 0.847 (X2) + 3.11 (X3) + 0.420 (X4) + 0.998 (X5) Keterangan:

X1 = Working Capital/Total Assets. X2 = Retained Earnings/Total Assets.

X3 = Earnings Before Interest & Tax/Total Assets. X4 = Equity/Total Liabilities.

X5 = Net Sales/Total Assets.

Pada tahun 2010 Z-Score Pt. Semen Indonesia (persero), Tbk adalah sebesar 4,11 yang berarti perusahaan memiliki kemungkinan sangat kecil atau tidak ada kemungkinan sama sekali untuk mengalami kebangkrutan. Pada tahun 2011, angka Z-Score perusahaan mengalami penurunan menjadi 3,56. Meskipun mengalami penurunan yang cukup drastis kemungkinan perusahaan mengalami kebangkrutan pada tahun ini juga masih sangat kecil karena masih jauh diatas 2,9. Pada tahun 2012 Z-score perusahaan kembali menurun drastis menjadi 2,98. Angka ini masih menandakan bahwa perusahaan masih cukup aman karena masih berada diatas 2,9 sehingga sangat kecil kemungkinannya perusahaan untuk mengalami kebangkrutan. Akan tetapi perusahaan perlu waspada terhadap penurunan yang sangat drastis setiap tahun.