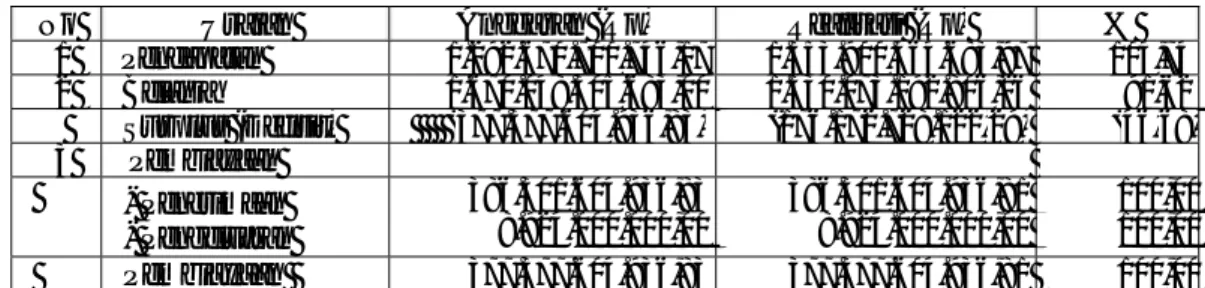

1. NERACA KOMPARATIF

(Dalam Rupiah)

1

1 . 1 5.1.1

1 . 1 . 1 5.1.1.a 207.028.170.968,65 225.556.364.224,50

1 . 1 . 1. 1 Kas di Kas Daerah 5.1.1.a.1.a 200.557.851.357,52 217.353.816.392,81 1 . 1 . 1. 2 Kas di Bendahara Penerimaan 5.1.1.a.1.b 5.823.294.154,13 6.754.759.287,69 1 . 1 . 1. 3 Kas di Bendahara Pengeluaran 5.1.1.a.1.c 647.025.457,00 1.447.788.544,00

1 . 1 . 2 5.1.1.a.2 - 167.500.000.000,00 1 . 1 . 3 5.1.1.a.3 10.071.225.983,02 342.266.678,00 1 . 1 . 4 5.1.1.a.4 2.157.475.284,00 3.086.548.151,19 1 . 1 . 5 5.1.1.a.5 7.095.506.648,00 4.552.240.556,72 226.352.378.883,67 401.037.419.610,41 1 . 2 5.1.1.b 1 . 2 . 1 5.1.1.b.1 36.425.017.784,00 19.985.727.500,00 1 . 2 . 2 5.1.1.b.2 77.754.070.783,11 57.366.461.983,91 114.179.088.567,11 77.352.189.483,91 1 . 3 5.1.1.c 1 . 3 . 1 5.1.1.c.1 945.966.334.200,00 219.517.458.524,51 1 . 3 . 2 5.1.1.c.2 246.021.060.802,24 302.719.661.190,14 1 . 3 . 3 5.1.1.c.3 307.613.758.296,00 388.701.501.453,21 1 . 3 . 4 5.1.1.c.4 2.168.274.274.877,00 1.982.887.624.570,51 1 . 3 . 5 5.1.1.c.5 9.433.925.976,00 39.333.097.287,00 1 . 3 . 6 5.1.1.c.6 35.799.890.838,00 105.537.133.660,00 1 . 3 . 7 - 0,00 3.713.109.244.989,24 3.038.696.476.685,37 1 . 4 5.1.1.d 1 . 4 . 1 5.1.1.d 0,00 0,00 0,00 0,00 1 . 5 5.1.1.e 1 . 5 . 1 0,00 0,00 1 . 5 . 2 0,00 0,00 1 . 5 . 3 5.1.1.e.1 34.507.656.000,00 20.786.560.000,00 1 . 5 . 4 5.1.1.e.2 96.900.000,00 0,00 1 . 5 . 5 5.1.1.e.3 260.096.680.470,36 2.441.865.639,00 294.701.236.470,36 23.228.425.639,00 4.348.341.948.910,38 3.540.314.511.418,69 2 5.1.2 2 . 1 5.1.2.a 2 . 1 . 1 5.1.2.a 0,00 0,00 2 . 1 . 2 5.1.2.a 0,00 0,00 2 . 1 . 3 5.1.2.a 0,00 0,00 2 . 1 . 4 5.1.2.a 0,00 0,00 2 . 1 . 5 5.1.2.a 0,00 0,00 2 . 1 . 6 5.1.2.a 44.980.772.358,00 45.860.644.614,00 44.980.772.358,00 45.860.644.614,00

PEMERINTAH PROVINSI JAMBI NERACA

Per 31 Desember 2009 dan 2008 LAPORAN KEUANGAN POKOK

JUMLAH KEWAJIBAN JANGKA PENDEK KEWAJIBAN JANGKA PENDEK

Utang Perhitungan Fihak Ketiga (PFK)

Pendapatan Diterima Dimuka Utang Jangka Pendek Lainnya Bagian Lancar Utang Jangka Panjang Utang Bunga

Utang Pajak Aset Lain-lain

JUMLAH ASET LAINNYA JUMLAH ASET

KEWAJIBAN

Akumulasi Penyusutan JUMLAH ASET TETAP DANA CADANGAN

Dana Cadangan

Tagihan Piutang Penjualan Angsuran Tagihan Tuntutan Ganti Kerugian Daerah Kemitraan dengan Pihak Ketiga Aset Tidak Berwujud Investasi Non Permanen Investasi Permanen

JUMLAH DANA CADANGAN ASET LAINNYA

Tanah

Peralatan dan Mesin Gedung dan Bangunan Jalan, Irigasi dan Jaringan Aset Tetap Lainnya Konstruksi dalam Pengerjaan

JUMLAH INVESTASI JANGKA PANJANG ASET TETAP

ASET LANCAR Kas

Investasi Jangka Pendek Piutang

Piutang Lain-lain Persediaan

JUMLAH ASET LANCAR INVESTASI JANGKA PANJANG

Tahun 2008 ASET

Ref KODE

Tahun 2008 Ref

KODE

REK URAIAN Tahun 2009

2 . 2 5.1.2.b 2 . 2 . 1 5.1.2.b 0,00 0,00 2 . 2 . 2 5.1.2.b 0,00 0,00 0,00 0,00 44.980.772.358,00 45.860.644.614,00 3 5.1.3 3 . 1 5.1.3.a 3 . 1 . 1 5.1.3.a 201.204.876.814,52 386.301.604.936,81 3 . 1 . 2 5.1.3.a 12.228.701.267,02 3.428.814.829,19 3 . 1 . 3 5.1.3.a 7.095.506.648,00 4.552.240.556,72 3 . 1 . 4 5.1.3.a (44.980.772.358,00) (45.860.644.614,00) 3 . 1 . 5 5.1.3.a 5.823.294.154,13 6.754.759.287,69 181.371.606.525,67 355.176.774.996,41 3 . 2 5.1.3.b 3 . 2 . 1 5.1.3.b 114.179.088.567,11 77.352.189.483,91 3 . 2 . 2 5.1.3.b 3.713.109.244.989,24 3.038.696.476.685,37 3 . 2 . 3 5.1.3.b 294.701.236.470,36 23.228.425.639,00 3 . 2 . 4 5.1.3.b - 0,00 4.121.989.570.026,71 3.139.277.091.808,28 3 . 3 5.1.3.c 3 . 3 . 1 5.1.3.c 0,00 0,00 0,00 4.303.361.176.552,38 3.494.453.866.804,69 4.348.341.948.910,38 3.540.314.511.418,69

Catatan atas Laporan Keuangan merupakan bagian tak terpisahkan dari Laporan Keuangan Pokok

GUBERNUR JAMBI

H. ZULKIFLI NURDIN

EKUITAS DANA CADANGAN Cadangan untuk Piutang

Sisa Lebih Pembiayaan Anggaran (SILPA)

Diinvestasikan dalam Dana Cadangan JUMLAH EKUITAS DANA CADANGAN

Cadangan untuk Persediaan

Dana yang harus disediakan untuk pembayaran Utang Jangka Pendek

Pendapatan yang Ditangguhkan JUMLAH EKUITAS DANA LANCAR EKUITAS DANA INVESTASI

Utang Dalam Negeri

JUMLAH KEWAJIBAN DAN EKUITAS DANA Diinvestasikan dalam Investasi Jangka Panjang Diinvestasikan dalam Aset Tetap

Diinvestasikan dalam Aset Lainnya (Tidak termasuk Dana Cadangan)

Dana yang harus disediakan untuk pembayaran hutang Jangka Panjang

JUMLAH EKUITAS DANA INVESTASI

JUMLAH EKUITAS DANA KEWAJIBAN JANGKA PANJANG

EKUITAS DANA LANCAR Utang Luar Negeri

JUMLAH KEWAJIBAN JANGKA PANJANG JUMLAH KEWAJIBAN

2. LAPORAN REALISASI ANGGARAN KOMPARATIF

Ref Anggaran Tahun 2009 % Tahun 2008

5.2 1.292.670.700.746,17 1.353.900.464.683,97 104,74 5.2.1 498.167.990.389,17 526.442.077.650,97 105,68 626.524.989.693,97 5.2.1.1 423.795.726.000,00 438.533.680.183,00 103,48 527.008.669.551,00 5.2.1.1 40.450.100.000,00 36.852.013.379,00 91,10 27.282.991.499,00 5.2.1.1 9.350.990.680,00 9.551.178.883,03 102,14 6.303.507.593,25 5.2.1.1 24.571.173.709,17 41.505.205.205,94 168,92 65.929.821.050,72 793.413.710.357,00 826.020.480.233,00 104,11 805.271.241.378,00 5.2.1.2 769.453.510.357,00 802.060.279.933,00 104,24 745.860.901.379,00 5.2.1.2 129.185.695.213,00 133.568.381.169,00 103,39 130.385.476.715,00 5.2.1.2 131.640.935.144,00 159.865.019.764,00 121,44 122.217.742.664,00 5.2.1.2 473.505.880.000,00 473.505.879.000,00 100,00 468.803.682.000,00 5.2.1.2 35.121.000.000,00 35.121.000.000,00 100,00 24.454.000.000,00 5.2.1.3 23.960.200.000,00 23.960.200.300,00 100,00 59.410.339.999,00 5.2.1.3 23.960.200.000,00 23.960.200.300,00 100,00 59.410.339.999,00 5.2.1.4 1.089.000.000,00 1.437.906.800,00 132,04 5.000.000.000,00 5.2.1.4 1.089.000.000,00 1.437.906.800,00 132,04 5.000.000.000,00 5.2.2 1.670.048.305.683,00 1.530.073.192.806,26 91,62 1.404.982.484.105,50 5.2.2.1 1.001.167.942.935,00 908.851.259.106,20 90,78 645.674.565.355,00 5.2.2.1 412.437.096.827,00 377.053.055.361,00 91,42 351.295.076.050,00 5.2.2.1 390.304.234.508,00 348.230.502.202,00 89,22 278.270.195.705,00 5.2.2.1 8.950.000.000,00 8.688.823.000,00 97,08 5.984.070.000,00 5.2.2.1 7.500.000.000,00 7.438.277.500,00 99,18 3.592.607.000,00 5.2.2.1 26.040.208.524,00 22.222.754.434,00 85,34 3.282.616.600,00 5.2.2.1 155.936.403.076,00 145.217.846.609,20 93,13 3.250.000.000,00 5.2.2.2 483.926.717.838,00 445.681.362.279,00 92,10 560.254.716.325,00 5.2.2.2 2.800.000.000,00 2.795.350.000,00 99,83 500.000.000,00 5.2.2.2 76.532.808.320,00 73.134.813.809,00 95,56 61.549.441.793,00 5.2.2.2 77.083.931.668,00 69.255.844.025,00 89,84 91.281.009.106,00 5.2.2.2 303.041.669.350,00 282.023.892.500,00 93,06 393.389.160.081,00 5.2.2.2 24.468.308.500,00 18.471.461.945,00 75,49 13.535.105.345,00 5.2.2.3 10.000.000.000,00 2.674.835.000,00 26,75 283.000.000,00 5.2.2.3 10.000.000.000,00 2.674.835.000,00 26,75 283.000.000,00 5.2.2.4 174.953.644.910,00 172.865.736.421,06 98,81 198.770.202.425,50 5.2.2.4 174.468.644.910,00 172.806.165.883,06 99,05 198.770.202.425,50 5.2.2.4 485.000.000,00 59.570.538,00 12,28 0,00 (377.377.604.936,83) (176.172.728.122,29) 46,68 31.813.746.966,47

5 . 1 . 6. 4 Bagi Hasil Retribusi

4 PENDAPATAN

4. 1 PENDAPATAN ASLI DAERAH

4 . 1 . 3 Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

4 . 1 . 4 Lain-lain Pendapatan Asli Daerah yang Sah

4 . 2 PENDAPATAN TRANSFER

PEMERINTAH PROVINSI JAMBI LAPORAN REALISASI ANGGARAN

NO. URUT Uraian

Untuk Tahun yang Berakhir sampai dengan 31 Desember 2009 dan 2008

4 . 1 . 1 Pendapatan Pajak Daerah 4 . 1 . 2 Pendapatan Retribusi Daerah

4 . 2 . 2 . 1

4 . 2 . 3 . 1 Dana Alokasi Khusus Dana Alokasi Umum

4 . 2 . 1 Transfer Pemerintah Pusat - Dana Perimbangan

Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam)

Dana Bagi Hasil Pajak 4 . 2 . 1 . 1

4 . 2 . 1 . 2

4 . 3 . 4 Transfer Pemerintah Pusat - Lainnya 4 . 3 . 4. 1 Dana Penyesuaian

4 . 3 LAIN-LAIN PENDAPATAN YANG SAH

4 . 3. 2 Pendapatan Lainnya 5 BELANJA 5 . 1 BELANJA OPERASI 5 . 1 . 1 Belanja Pegawai 5 . 2 . 2 Belanja Barang 5 . 1 . 3 Belanja Subsidi 5 . 1 . 4 Belanja Hibah 5 . 1 . 5 Belanja Bantuan Sosial 5 . 1 . 7 Belanja Bantuan Keuangan

5 . 2. 3 BELANJA MODAL

5 . 2. 3. 1 Belanja Tanah

5 . 1 . 6. 2

5 . 2. 3 Belanja Peralatan dan Mesin 5 . 2. 3 Belanja Bangunan dan Gedung 5 . 2. 3 Belanja Jalan, Irigasi dan Jaringan 5 . 2. 3 Belanja Aset Tetap Lainnya

5 . 1 . 8 BELANJA TAK TERDUGA

5 . 1 . 8. 1 Belanja Tak Terduga

Bagi Hasil Pajak

SURPLUS / (DEFISIT)

5 . 1 . 6 TRANSFER

Ref Anggaran Tahun 2009 % Tahun 2008

NO. URUT Uraian

5.2.3 5.2.3.1 386.301.604.936,83 386.301.604.936,81 100,00 359.487.857.970,34 5.2.3.1 386.301.604.936,83 386.301.604.936,81 100,00 359.487.857.970,34 5.2.3.2 8.924.000.000,00 8.924.000.000,00 100,00 5.000.000.000,00 5.2.3.2 8.924.000.000,00 8.924.000.000,00 100,00 5.000.000.000,00 377.377.604.936,83 377.377.604.936,81 100,00 354.487.857.970,34 0,00 201.204.876.814,52 386.301.604.936,81

Catatan atas Laporan Keuangan merupakan bagian tak terpisahkan dari Laporan Keuangan Pokok SISA LEBIH PEMBIAYAAN ANGGARAN

(SILPA)

6 . 1 . 1 Penggunaan Sisa Lebih Perhitungan Anggaran

6 . 2 PENGELUARAN DAERAH

PEMBIAYAAN

6 . 1 PENERIMAAN DAERAH

6

H. ZULKIFLI NURDIN

6 . 2 . 2 Penyertaan Modal (Investasi) Pemerintah Daerah

PEMBIAYAAN NETTO

3. LAPORAN ARUS KAS KOMPARATIF

Ref TAHUN 2009 TAHUN 2008

5.3.a 438.533.680.183,00 527.008.669.551,00 36.852.013.379,00 27.282.991.499,00 9.551.178.883,03 6.303.507.593,25 41.326.790.187,94 54.816.491.606,72 293.433.400.933,00 252.603.219.379,00 473.505.879.000,00 468.803.682.000,00 35.121.000.000,00 24.454.000.000,00 23.960.200.300,00 5.000.000.000,00 0,00 59.410.339.999,00 1.111.956.800,00 0,00 325.950.000,00 0,00 1.353.722.049.665,97 1.425.682.901.627,97 377.053.055.361,00 351.295.076.050,00 8.688.823.000,00 5.984.070.000,00 7.438.277.500,00 3592607000 22.222.754.434,00 3.282.616.600,00 172.865.736.421,06 198.770.202.425,50 145.217.846.609,20 3.250.000.000,00 0,00 2.674.835.000,00 283.000.000,00 348.230.502.202,00 278.270.195.705,00 1.084.391.830.527,26 844.727.767.780,50 269.330.219.138,71 580.955.133.847,47 5.3.b 178.415.018,00 11.113.329.444,00 178.415.018,00 11.113.329.444,00 2.795.350.000,00 500.000.000,00 4.278.295.488,00 3.796.705.000,00 10.222.755.700,00 6.463.525.000,00 4.060.000,00 62.410.000,00 0,00 159.200.000,00 3.135.726.100,00 620.546.400,00 3.296.496.500,00 2.442.315.000,00 4.029.548.200,00 5.554.117.300,00 1.526.080.750,00 1.152.160.400,00 12.774.561.938,00 11.905.687.500,00 13.026.103.920,00 6.112.342.150,00 489.459.000,00 644.873.220,00 1.630.948.550,00 1.991.985.350,00 2.912.683.000,00 2.721.399.000,00 568.702.000,00 375.071.000,00 373.316.000,00 856.165.500,00 2.659.020.000,00 2.761.358.298,00 12.142.026.663,00 13.922.312.675,00 185.527.673.100,00 241.085.750.251,00 34.257.158.000,00 40.041.054.500,00 59.674.711.100,00 109.574.421.800,00 1.312.616.000,00 1.555.954.180,00 URAIAN

Belanja Modal Pengadaan Konstruksi Jembatan Belanja Modal Pengadaan Konstruksi Jaringan Air Belanja Modal Pengadaan Alat-alat Kedokteran Belanja Modal Pengadaan Alat-alat Laboratorium Belanja Modal Pengadaan Konstruksi Jalan

Belanja Modal Pengadaan Penerangan Jalan, Taman dan Hutan Kota Belanja Modal Pengadaan Alat-alat Ukur

Belanja Modal Pengadaan Peralatan Dapur

Belanja Modal Pengadaan Penghias Ruangan Rumah Tangga Belanja Modal Pengadaan Alat-alat Angkutan di atas Air Bermotor Belanja Modal Pengadaan Alat-alat Bengkel

Belanja Modal Pengadaan Alat-alat Studio Belanja Modal Pengadaan mebeulair

Belanja Modal Pengadaan Alat-alat Pengolahan Pertanian dan Peternakan Belanja Modal Pengadaan Peralatan Kantor

Belanja Modal Pengadaan Perlengkapan Kantor Dana Darurat

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Lain-lain Pendapatan Asli Daerah yang Sah

Belanja Modal Pengadaan Alat-alat Komunikasi Belanja Modal Pengadaan Komputer

Arus Kas Keluar

Arus Kas Keluar

Belanja Modal Pengadaan Tanah

Jumlah Arus Kas Keluar

Arus Kas dari Aktivitas Investasi Non Keuangan Arus Kas dari Aktivitas Operasi

Arus Kas Masuk

Pendapatan Pajak Daerah Hasil Retribusi Daerah

Arus Kas Bersih dari Aktivitas Operasi

Belanja Barang dan Jasa Belanja Tidak Terduga Belanja Bantuan Sosial

Belanja Bagi Hasil kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa Dana Alokasi Umum

Dana Penyesuaian dan Otonomi Khusus Dana Alokasi Khusus

Belanja Bantuan Keuangan kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa Belanja Pegawai

Bantuan Keuangan dan Provinsi atau Pemerintah Daerah Lainnya Tunjangan Pendidikan

Belanja Subsidi Belanja Hibah

Jumlah Arus Kas Masuk

PEMERINTAH PROVINSI JAMBI LAPORAN ARUS KAS

Untuk Tahun yang Berakhir sampai dengan 31 Desember 2009 dan 2008

Belanja Modal Pengadaan Alat-alat Angkutan Darat Tidak Bermotor Pelepasan Hak Atas Tanah

Jumlah Arus Kas Masuk Arus Kas Masuk

Belanja Modal Pengadaan Alat-alat Berat

Belanja Modal Pengadaan Alat-alat Angkutan Darat Bermotor Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

Ref TAHUN 2009 TAHUN 2008 URAIAN 69.255.844.025,00 91.281.009.106,00 2.497.752.183,00 9.772.092.345,00 90.068.000,00 605.350.000,00 13.988.416.862,00 3.157.663.000,00 65.030.000,00 0,00 209.300.000,00 0,00 543.787.000,00 0,00 1.142.137.900,00 0,00 0,00 7.268.000,00 445.681.362.279,00 560.254.716.325,00 (445.502.947.261,00) (549.141.386.881,00) 5.3.c 8.924.000.000,00 5.000.000.000,00 (8.924.000.000,00) (5.000.000.000,00) 5.3.d 86.430.602.571,00 94.085.044.951,00 0,00 6.754.759.287,69 86.430.602.571,00 100.839.804.238,69 86.430.602.571,00 94.085.044.951,00 86.430.602.571,00 94.085.044.951,00 0,00 6.754.759.287,69 (185.096.728.122,29) 33.568.506.254,16 386.301.604.936,81 359.487.857.970,34 201.204.876.814,52 393.056.364.224,50 200.557.851.357,52 384.853.816.392,81 647.025.457,00 1.447.788.544,00 6.746.330.017,69 Catatan atas Laporan Keuangan merupakan bagian tak terpisahkan dari Laporan Keuangan Pokok

GUBERNUR JAMBI

H. ZULKIFLI NURDIN Kas di Bendahara Penerimaan

Terdiri Dari : Kas di Kas Daerah

Pengeluaran Perhitungan Fihak Ketiga (PFK)

Jumlah Arus Kas Keluar

Pendapatan yang Ditangguhkan

Kas di Bendahara Pengeluaran Jumlah Arus Kas Keluar

Arus Kas Bersih dari Aktivitas Pembiayaan Arus Kas dari Aktivitas Non Anggaran

Belanja Modal Pengadaan Alat-alat Persenjataan/Keamanan

Penyertaan Modal (Investasi) Pemerintah Daerah

Arus Kas Bersih dari Aktivitas Investasi Non Keuangan Jumlah Arus Kas Keluar

Belanja Modal Pembelian APE

Belanja Modal Pengadaan Konstruksi/Pembelian*) Bangunan

Saldo Awal Kas Saldo Akhir Kas

Arus Kas Bersih dari Aktivitas Non Anggaran Kenaikan / (Penurunan) Bersih Kas Selama Periode Arus Kas Keluar

Jumlah Arus Kas Masuk Arus Kas dari Aktivitas Pembiayaan Arus Kas Keluar

Arus Kas Masuk

Penerimaan Perhitungan Fihak Ketiga (PFK) Belanja Modal Pengadaan Buku/Kepustakaan

Belanja Modal Pengadaan Barang bercorak Kesenian, Kebudayaan

Belanja Modal Pengadaan Sarana Pendidikan Belanja Modal Peralatan dan Mesin Peternakan

Belanja Modal Pengadaan Alat-Alat Komunikasi dan Jaringan Komputer Belanja Modal Pengadaan Hewan/Ternak dan Tanaman

4. Catatan atas Laporan Keuangan

PEMERINTAH PROVINSI JAMBI CATATAN ATAS LAPORAN KEUANGAN

TAHUN ANGGARAN 2009 B BAABBII P PEENNDDAAHHUULLUUAANN 1 1..11.. MMaakkssuuddddaannTTuujjuuaannPPeennyyuussuunnaannLLaappoorraannKKeeuuaannggaann

Semangat Desentralisasi dan Otonomi Daerah sesuai dengan Undang– Undang Nomor 22 Tahun 1999 yang telah disempurnakan dengan Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah telah memberikan makna tersendiri dalam berbagai segi Pembangunan Daerah mulai dari tingkat penentuan kebijakan sampai tingkat implementasinya.

Desentralisasi Otonomi Daerah dalam kerangka Negara Kesatuan Republik Indonesia merupakan bagian dari salah satu jawaban dari serangkaian kebijakan kemandirian suatu daerah dalam mengurus dan mengatur rumah tangganya sendiri.

Disadari bersama bahwa keberhasilan daerah untuk mengurus rumah tangganya sendiri akan dapat berhasil dan berdaya guna apabila aspek perencanaan, pengorganisasian dan pengawasan di bidang pemerintahan dan keuangan saling memberikan umpan balik.

Dalam rangka mewujudkan terlaksananya pembangunan dan kemasyarakatan, maka pemerintah senantiasa memprogramkan segala kegiatan berdasarkan atas skala prioritas, mengingat kebutuhan pembangunan yang kian meningkat dan kompleks sedang dana relatif terbatas. Berdasarkan skala prioritas tersebut maka Pemerintah Daerah menjabarkan program/kegiatan pembangunan ke dalam Anggaran Pendapatan dan Belanja Daerah .

Anggaran Pendapatan dan Belanja Daerah adalah suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan Peraturan Daerah, sebagaimana diatur dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, yang salah satu isinya mewajibkan Pemerintah Daerah membuat Laporan Keuangan Daerah yang memuat perbandingan antara realisasi pelaksanaan APBD dengan APBD, Neraca, Laporan Aliran Kas dan Catatan atas Laporan Keuangan.

Laporan Keuangan Provinsi Jambi disusun berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan dan Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Penggunaan dana sebagai sumber pembiayaan kegiatan Pemerintah Daerah harus dipertanggungjawabkan kepada masyarakat secara transparan, efektif, efisien dan akuntabel.

Laporan Keuangan Pemerintah Provinsi Jambi Tahun 2009 pada hakekatnya merupakan perwujudan kewajiban Gubernur Jambi kepada DPRD atas pelaksanaan APBD Tahun Anggaran 2009, oleh karena itu dengan penyusunan Laporan Keuangan Provinsi Jambi ini dapat memberikan informasi mengenai kinerja keuangan daerah dan diharapkan dapat bermanfaat untuk peningkatan akuntabilitas penyelenggaraan pemerintahan di Provinsi Jambi.

Laporan Keuangan Pemerintah Provinsi Jambi disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Provinsi Jambi selama satu periode pelaporan. Pemerintah Provinsi Jambi mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang telah dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan antara lain :

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada pemerintah daerah dalam mencapai tujuan yang telah ditetapkan secara periodik.

b. Manajemen

Membantu para pengguna laporan keuangan untuk mengevaluasi pelaksanaan kegiatan suatu pemerintah daerah dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah daerah utnuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah daerah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan tingkat ketaatannya pada peraturan perundang-undangan.

d. Keseimbangan antar Generasi

Membantu para pengguna laporan untuk mengetahui apakah penerimaan pemerintah daerah pada periode laporan cukup untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan ikut menanggung beban pengeluaran tersebut.

Laporan Keuangan Pemerintah Daerah terdiri dari : a. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran merupakan laporan yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah daerah yang menggambarkan perbandingan antara realisasi dan anggarannya dalam satu periode pelaporan.

b. Neraca

Neraca pemerintah daerah merupakan laporan yang menggambarkan posisi keuangan pemerintah daerah mengenai aset, kewajiban dan ekuitas dana pada tanggal tertentu.

c. Laporan Arus Kas

Laporan Arus Kas merupakan laporan yang menyajikan informasi mengenai sumber penggunaan dan perubahan kas selama satu periode akuntansi serta saldo kas pada tanggal pelaporan.

d. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan menyajikan penjelasan naratif, analis atau daftar terinci atas nilai suatu pos yang disajikan dalam laporan realisasi anggaran, neraca dan arus kas.

Entitas pelaporan adalah unit pemerintahan daerah yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan keuangan. Entitas pelaporan adalah pemerintah daerah atau satuan organisasi lainnya jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

1.2. Dasar Hukum Pelaporan Keuangan

Pelaporan keuangan pemerintah daerah diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan daerah, antara lain:

a. Undang-undang Dasar Republik Indonesia Tahun 1945, khususnya yang mengatur Keuangan Negara;

b. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara; c. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

d. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Pertanggungjawaban Keuangan Negara;

e. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah;

f. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah;

g. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan;

h. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

i. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

j. Peraturan Daerah Nomor 2 Tahun 2008 tentang Pokok-pokok Pengelolaan Keuangan Daerah;

k. Peraturan Gubernur Nomor 10 Tahun 2009 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah.

1

1..33.. SSiisstteemmaattiikkaaPPeennuulliissaannaattaassLLaappoorraannKKeeuuaannggaann

Unsur Laporan Keuangan ini menggunakan format sebagaimana diatur dalam Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, yaitu sebagai berikut :

a. Laporan Realisasi Anggaran

Menyajikan informasi pertanggungjawaban Pemerintah Daerah atas pelaksanaan APBD pada akhir tahun anggaran yang menggambarkan perbandingan antara anggaran pendapatan, belanja, surplus/defisit, dan pembiayaan dengan realisasinya dalam periode satu tahun.

Penyajian Laporan Realisasi APBD terdiri dari anggaran Pendapatan, Belanja, dan Pembiayaan beserta realisasinya, yang disesuaikan dengan Peraturan Daerah Nomor 17 Tahun 2008 tentang APBD Tahun Anggaran 2008 dan Peraturan Daerah Nomor 10 Tahun 2009 tentang Perubahan APBD Tahun Anggaran 2009.

b. Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan pada akhir periode mengenai aset (kekayaan), hutang (kewajiban) dan ekuitas dana dari suatu entitas (untuk tahun anggaran 2009 posisi per 31 Desember 2009). Unsur yang dicakup dalam neraca terdiri atas aset, kewajiban, dan ekuitas dana.

Masing-masing unsur didefinisikan sebagai berikut :

1) Aset adalah sumber daya ekonomi yang dikuasai dan atau dimiliki oleh

pemerintah daerah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

2) Kewajiban adalah kewajiban yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan arus keluar sumber daya ekonomi pemerintah daerah.

3) Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan

c. Catatan Atas Laporan Keuangan

Merupakan bagian tak terpisahkan dari Laporan Keuangan, yang memuat penjelasan naratif maupun rincian dari angka yang tercantum dalam Laporan Realisasi Anggaran. Di samping itu juga mencakup informasi mengenai ekonomi makro, kebijakan keuangan, dan hal-hal lainnya. Catatan atas Laporan Keuangan dibuat untuk memudahkan pengguna dalam memahami Laporan Keuangan.

1.4. Entitas

Untuk Tahun Anggaran 2009, entitas dalam Pemerintah Provinsi Jambi yang dicakup dalam Laporan Keuangan Pemerintah Provinsi Jambi meliputi:

a. Badan

1) Badan Perpustakaan Daerah dan Arsip Daerah 2) Badan Perencanaan Pembangunan Daerah

3) Badan Pengendalian Dampak Lingkungan Hidup Daerah 4) Badan Penanaman Modal Daerah

5) Badan Kesatuan Bangsa dan Perlindungan Masyarakat 6) Badan Penelitian dan Pengembangan Daerah

7) Badan Kepegawaian Daerah

8) Badan Pendidikan dan Pelatihan Daerah

9) Badan Koordinasi Penyuluhan dan Ketahanan Pangan

10) Badan Pemberdayaan Masyarakat, Pemberdayaan Perempuan dan KB.

b. Dinas

1) Dinas Pendidikan 2) Dinas Kesehatan 3) Dinas Pekerjaan Umum 4) Dinas Perhubungan

5) Dinas Sosial, Tenaga Kerja dan Transmigrasi 6) Dinas Koperasi dan Usaha Kecil Menengah 7) Dinas Pariwisata

8) Dinas Pemuda dan Olah Raga 9) Dinas Pendapatan Daerah

10) Dinas Pertanian Tanaman Pangan 11) Dinas Perkebunan

13) Dinas Kehutanan

14) Dinas Energi dan Sumber Daya Maneral 15) Dinas Kelautan dan Perikanan

16) Dinas Perindustrian dan Perdagangan

c. Kantor

1) Kantor Satuan Polisi Pamong Praja 2) Kantor Penghubung

3) Kantor Pengolahan Data Elektronik

d. Unit Pelaksana Teknis Daerah 1) Rumah Sakit Daerah 2) Rumah Sakit Jiwa

1.5. Kebijakan Konversi

Mengingat penyusunan dan penyajian APBD Provinsi Jambi Tahun Anggaran 2009 dan pelaksanaan penatausahaan keuangan daerah mengacu kepada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, maka untuk memenuhi amanat Undang-Undang Nomor 32 Tahun 2004 dan Undang-undang Nomor 33 Tahun 2004, serta Peraturan Pemerintah Nomor 58 Tahun 2005 bahwa LKPD sebagai laporan pertanggungjawaban pelaksanaan APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan, maka penyusunan dan penyajian LKPD Provinsi Jambi Tahun Anggaran 2009 dilakukan dengan melakukan konversi kepada Standar Akuntansi Pemerintahan berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005.

Konversi yang dilakukan mencakup jenis laporan, basis akuntansi, pengungkapan pos-pos laporan keuangan, struktur APBD (pendapatan, belanja, dan pembiayaan), klasifikasi anggaran (pendapatan, belanja, dan pembiayaan, serta catatan atas laporan keuangan. Konversi dalam penyusunan dan penyajian laporan keuangan dilakukan dengan cara mentrasir kembali (trace back) pos-pos laporan keuangan menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dengan pos-pos laporan keuangan menurut Standar Akuntansi Pemerintahan. Pelaksanaan konversi pos-pos laporan keuangan didasarkan pada Buletin Teknis Nomor 3 Tahun 2006 tentang Penyajian Laporan Keuangan Pemerintah Daerah sesuai dengan Standar Akuntansi Pemerintahan dengan Konversi dan khusus untuk penyajian belanja daerah didasarkan pada Buletin Teknis Nomor 4 Tahun 2006 tentang Penyajian dan Pengungkapan Belanja Pemerintah, dimana dilakukan

BAB II E EKKOONNOOMMIIMMAAKKRROO,,KKEEBBIIJJAAKKAANNKKEEUUAANNGGAANN,,DDAANN P PEENNCCAAPPAAIIAANNTTAARRGGEETTKKIINNEERRJJAA 2 2..11 EEkkoonnoommiiMMaakkrroo

Kerangka Ekonomi Makro dan Pembiayaan Pembangunan pada Rencana Kerja Pemerintah Daerah (RKPD) tahun 2009 memberikan gambaran ekonomi makro tahun 2009 dan pembiayaan pembangunan yang diperlukan. Gambaran ekonomi tersebut dicapai melalui berbagai prioritas pembangunan serta langkah kebijakan yang disusun untuk menghadapi tantangan pembangunan dalam rangka pencapaian sasaran pembangunan tahun 2009.

a. Kondisi Perekonomian

Kondisi ekonomi Provinsi Jambi tahun 2009 dapat dilihat dari neraca perdagangan, tingkat inflasi, keuangan daerah serta investasi dan sumber pembiayaan yang dapat mendorong laju pertumbuhan daerah.

Laju pertumbuhan ekonomi Provinsi Jambi Tahun 2008 mencapai 7,16% dan pada tahun 2009 mencapai 6,37% lebih tinggi dari target nasional yang hanya 5,4%. Pertumbuhan ekonomi ini didorong oleh peningkatan PDRB yang mencapai Rp 17,43 triliun. Peningkatan ini juga diikuti oleh kenaikan PDRB per kapita berdasarkan harga konstan menjadi Rp5,492 juta tahun 2009 dan diperkirakan pada tahun 2010 akan mencapai Rp6,492 juta.

Pada tahun 2009 struktur perekonomian Provinsi Jambi masih didominasi oleh sektor pertanian dengan kontribusi sebesar 23,47%, Sektor Perdagangan dan penggalian sebesar 25,92%, Sektor Perdagangan, hotel dan restoran 13,48%, diikuti sektor industri pengolahan sebesar 11,52 %. Sektor jasa sebesar 9,76%, pengangkutan dan komunikasi 6,31 persen. Sesuai dengan visi misi Gubernur Jambi, dalam upaya peningkatan nilai tambah (value added) dan rantai nilai (value chain) dan produk-produk pertanian, maka pengembangan industri hilir menjadi prioritas pada tahun 2010 nanti. Berkenan dengan itu, diperkirakan sektor pertanian pada tahun 2010 kontribusinya akan mengalami sedikit penurunan.

Neraca Perdagangan.

Perkembangan neraca perdagangan daerah dapat dilihat dari pergerakan perdagangan ekspor dan impor daerah, perkiraan neraca perdagangan sangat terkait dengan sasaran laju pertumbuhan ekonomi dan laju pertumbuhan ekspor serta perkiraan pertumbuhan investasi.

Dengan membaiknya perkembangan ekonomi nasional dan global pada tahun 2010 yang didorong oleh pelaksanaan berbagai program stimulus fiskal dan prioritas pembangunan antara lain untuk peningkatan daya saing ekonomi serta upaya-upaya untuk menciptakan iklim yang kondusif untuk kegiatan ekspor, walaupun persaingan di pasar internasional yang semakin ketat, nilai ekspor non migas Jambi dalam tahun 2008 sebesar 29,63% dan pada tahun 2009 rata-rata sebesar 20,5%. Sedangkan pada tahun 2010 nilai ekspor diperkirakan akan meningkat sebesar 25,7%. Sementara itu, ekspor migas khususnya minyak

bumi di Provinsi Jambi sangat tergantung pada perkembangan harga minyak dunia, pada tahun 2009 dan 2010 harganya diperkirakan akan mengalami penurunan. Dari sisi impor sejalan dengan pertumbuhan ekonomi investasi terutama di sektor perdagangan, nilai impor barang-barang konsumsi diperkirakan meningkat. Disisi lain penerimaan dari sektor jasa pariwisata diperkirakan masih relatif kecil, namun sangat potensi untuk dikembangkan pada masa-masa mendatang terutama daerah Kerinci, Tanjung Jabung Timur dan Tanjung Jabung Barat.

1) Laju inflasi

Pada tahun 2008 laju inflasi daerah Jambi adalah sebesar 11,66%, dan pada triwulan I tahun 2009 inflasi daerah Jambi minus 1,27% sementara pada tahun 2010 laju inflasi diperkirakan akan menurun. Perkiran tersebut dengan sasaran tingkat inflasi yang rendah dan stabil tetapi dengan tetap memperhatikan pertumbuhan ekonomi. Pencapaian sasaran inflasi tersebut didukung oleh relatif stabilnya harga-harga melalui penyediaan barang-barang kebutuhan masyarakat, hal ini juga terbantu jika kurs nilai rupiah relatif stabil. Jika iklim usaha dan situasi keamanan yang kondusif serta pemerintah daerah mampu mengatasi berbagai hambatan investasi, maka diperkirakan masuknya capital in flow ke Provinsi Jambi melalui investasi, baik PMDN maupun PMA.

2) Keuangan daerah

Pada sisi keuangan daerah yang tercermin dalam APBD Provinsi Jambi dijelaskan bahwa sumber pembiayaan pembangunan diperoleh dari berbagai sumber diantaranya berasal dari pendapatan asli daerah berupa sisa lebih perhitungan anggaran tahun yang lalu, pajak dan retribusi daerah, dana perimbangan yang terdiri dari bagi hasil pajak dan bukan pajak, dana alokasi umum, dan penerimaan lain-lain yang sah. Dari semua penerimaan kontribusi terbesar berasal dari instansi yang lebih tinggi atau bantuan dari pemerintah pusat, sedangkan sumber penerimaan daerah yang berasal dari penerimaan daerah sendiri (PDS) masih terlalu kecil dibandingkan dengan bantuan pusat. Hal ini menunjukkan bahwa Provinsi Jambi selama ini dalam membiayai administrasi pemerintahan maupun pembangunan masih sangat tergantung dari pemerintah pusat terutama untuk belanja pegawai berupa gaji yang masih diharapkan dari pemerintah pusat

Secara umum gambaran perkembangan dan realisasi pendapatan daerah Provinsi Jambi tahun 2009 memperlihatkan adanya peningkatan yang cukup signifikan.

Pada sisi Pendapatan Daerah, Dana Perimbangan memperlihatkan realisasi anggaran yang melampaui target yang ada. Khusus untuk Pendapatan Asli Daerah yang terdiri dari pajak dan retribusi daerah, laba hasil usaha dan pendapatan lainnya yang sah, peningkatan realisasi yang melampaui target yang ditetapkan, yaitu dari target sebesar Rp498,17 Milyar terealisasi sebesar Rp528,19 Milyar atau 106,03%, hal ini disebabkan oleh adanya intensifikasi dan ektensifikasi pajak dan retribusi daerah.

Selama periode yang sama, pendapatan dari dana perimbangan yang terdiri bagi hasil pajak/bukan pajak, Dana Alokasi Umum (DAU) dan Dana

Alokasi Khusus memperlihatkan peningkatan realisasi sebesar 104,28%. Kondisi diatas mengindikasikan bahwa kontribusi Penerimaan Daerah Sendiri (PDS) yang terdiri dari pendapatan Asli Daerah (PAD) dan sisa perhitungan anggaran tahun lalu memberikan kontribusi yang terus meningkat secara positif, walaupun perkembangannya meningkat, akan tetapi masih kecil jika dibandingkan dengan ketergantungan daerah ini terhadap Pemerintah Pusat, walaupun setiap tahunnya hal tersebut mengalami penurunan secara persentase, akan tetapi secara nominal bantuan yang diterima Pemerintah Provinsi Jambi terus meningkat dalam jumlah yang cukup besar. Kondisi ini mencerminkan bahwa sumber pembiayaan daerah ini masih mengharapkan dari Pemerintah Pusat karena objek pajak yang ada di Provinsi Jambi sangat terbatas pendapatan daerahnya. Diperkirakan pada tahun 2010 realisasi pendapatan akan melampui target yang telah ditetapkan.

Dari sisi belanja daerah yang terdiri dari belanja lansung dan tidak lansung selama tahun 2009, mengalami efesiensi dari jumlah anggaran sebesar Rp1,67 Triliun, terealisir Rp1,53 Triliun (91,73%) atau terjadi penghematan sebesar 8,27%. Namun demikian terjadi peningkatan alokasi anggaran untuk sektor pendidikan, kesehatan, meningkatkan akses penduduk dan mendapatkan perumahan yang layak, meningkatkan ketahanan pangan serta meningkatkan kualitas dan kuantitas infrastruktur pedesaan.

Dari uraian di atas dapat terlihat meningkatnya kesejahteraan rakyat melalui peningkatan kualitas pertumbuhan, serta didorong oleh pertumbuhan ekonomi dan pemantapan stabilitas ekonomi akan dapat dicapai. Dengan demikian Provinsi Jambi akan mampu mengurangi angka pengangguran dan laju pertumbuhan penduduk miskin. Kondisi perekonomian seperti ini yang bersinergi dengan keberhasilan pelaksanaan pembangunan dan akan membawa Provinsi Jambi pada kemajuan dengan tingkat kesejahteraan masyarakat yang lebih baik.

3) Kebutuhan investasi dan sumber pembiayaan

Salah satu masalah penting guna mendukung pertumbuhan ekonomi dan basis ekonomi yang baik adalah tingkat efisiensi penggunaan modal. Secara makro efisiensi penggunaan modal dapat diukur dengan konsep ICOR (Incremental Capital Out Put Ratio) yaitu rasio antara proporsi investasi terhadap PDRB dan laju pertumbuhan ekonomi, atau dengan kata lain ICOR merupakan besar satuan kapital (investasi) yang dibutuhkan untuk mencapai satu satuan produksi dimana semakin kecil nilai ICOR maka pemanfaatan modal dalam proses produksi makin efisien.

Berdasarkan berbagai langkah perbaikan investasi yang dilakukan diberbagai bidang, tingkat efisiensi kegiatan ekonomi yang diukur dengan konsep ICOR diperkirakan mengalami perbaikan. Dalam tahun 2007 ICORt-1 sebesar 4,0%, pada tahun 2008 turun menjadi 3,9%,dan tahun 2009 menjadi 3,65% dan diperkirakan pada tahun 2010 menurun menjadi 3,50%.

Berdasarkan perkiraan tingkat efisiensi investasi tersebut untuk mencapai sasaran pertumbuhan dengan rata-rata 6 – 7 % pada tahun 2010 kebutuhan investasi tersebut terutama dibiayai APBD dan APBN yang masuk ke

Provinsi Jambi, kemudian dari tabungan masyarakat baik melalui investasi fasilitas maupun non fasilitas. Investasi fasilitas yang dilakukan oleh swasta baik melalui PMDN maupun PMA sangat tergantung pada seberapa menarik Jambi sebagai investasi yang menguntungkan.

Untuk dapat meningkatkan investasi swasta masuk ke Jambi maka perlu strategi, peraturan yang konsisten, penegakan hukum yang tegas, keamanan dan iklim yang kondusif. Disamping itu perlu usaha yang gigih untuk memperkenalkan dan mempromosikan potensi daerah di berbagai forum baik regional, nasional maupun internasional. Berkenaan dengan peranan investasi swasta dalam mendorong pertumbuhan ekonomi di Provinsi Jambi sangat besar, salah satu cara untuk mendorong peningkatan investasi swasta ke Jambi adalah dengan membuat regulasi yang dapat merangsang dan menguntungkan investor disamping menciptakan suasana yang kondusif dan stabil.

b. Lingkungan Eksternal dan Internal

Gambaran ekonomi Provinsi Jambi Tahun 2009 akan dipengaruhi lingkungan eksternal sebagai akibat semakin meningkatnya integrasi perekonomian dunia yang pada satu pihak akan menciptakan peluang yang lebih besar bagi perekonomian daerah, tetapi dilain pihak juga menuntut daya saing perekonomian daerah yang lebih tinggi. Dorongan eksternal bagi perekonomian daerah Jambi berasal dari perekonomian regional dan nasional serta negara tetangga yang diperkirakan masih manjadi penggerak perekonomian dunia dan pasar dari komoditi ekspor negara berkembang yang diperkirakan tetap menjadi kawasan dinamis dengan motor penggerak perekonomian negara-negara industri di Asia lainnya.

Adapun lingkungan internal yang diperkirakan berpengaruh positif terhadap perekonomian daerah dalam tahun 2009 adalah sebagai berikut :

Pertama, ekspektasi masyarakat tetap kuat didorong oleh rencana dan pelaksanaan program-program pembangunan yang terarah dan konsisten sesuai dengan dokumen perencanaan dan melalui tahapan Musyawarah Perencanaan Pembangunan;

Kedua, pemerintahan yang kuat yang didukung oleh seluruh masyarakat akan mempercepat penyelesaian konflik kebijakan antara pusat dan daerah, kebijakan lintas sektor, serta kebijakan-kebijakan sektoral yang menghambat terciptanya iklim usaha yang sehat yang pada gilirannya akan menciptakan kepastian hukum bagi peningkatan kegiatan ekonomi;

Ketiga, sejalan dengan meningkatnya kepastian politik, kemampuan untuk menegakkan keamanan dan ketertiban serta pelaksanaan hukum, termasuk dalam pemberantasan tindak pidana korupsi, juga meningkat;

Keempat, meningkatnya kepercayaan masyarakat terhadap berbagai pelaksanaan program pembangunan pada gilirannya akan meningkatkan partisipasi masyarakat dalam kegiatan ekonomi.

c. Tantangan Pokok

Dengan kemajuan yang dicapai dan masalah yang dihadapi hingga tahun 2009, tantangan pokok yang dihadapi tahun 2009 adalah sebagai berikut :

1) Meningkatkan Kualitas Pertumbuhan Ekonomi.

Dengan jumlah pengangguran yang semakin bertambah, kualitas

pertumbuhan perlu ditingkatkan agar kegiatan ekonomi dapat menciptakan

lapangan kerja yang lebih besar dan mengurangi jumlah penduduk miskin. Sejak krisis, lapangan kerja yang diciptakan oleh kegiatan ekonomi makin

menurun, kerawanan pangan dan kurangnya penanganan masalah gizi dan

rendahnya kemampuan daya beli harus terus ditingkatkan dalam rangka mendorong kualitas pertumbuhan ekonomi daerah.

2) Meningkatkan Pertumbuhan Ekonomi.

Tantangan ini cukup berat mengingat kondisi sektor riil yang belum sepenuhnya pulih; ditandai dengan masih awalnya peningkatan investasi dan ekspor non-migas dan masih banyaknya kendala di daerah yang menghambat peningkatan investasi dan ekspor non-migas secara berkelanjutan.

3) Menjaga Stabilitas Ekonomi

Berkaitan dengan kemungkinan timbulnya gejolak ekonomi baik yang berasal dari luar, yang mengakibatkan tidak terkendalinya inflasi akan mempengaruhi dari tingkat daya beli masyarakat serta akan membawa dampak bagi stabilitas ekonomi daerah.

d. Arah Kebijakan Ekonomi Makro

Dalam tahun 2009, kebijakan ekonomi makro diarahkan untuk meningkatkan kualitas dan sekaligus pertumbuhan ekonomi daerah agar mampu memecahkan masalah-masalah sosial mendasar terutama pengangguran dan kemiskinan dengan tetap mempertahankan stabilitas ekonomi.

Dengan terbatasnya kemampuan keuangan daerah, maka ruang untuk mendorong pertumbuhan ekonomi relatif terbatas. Untuk itu kebijakan ekonomi makro daerah diarahkan untuk mendorong secepatnya peranan masyarakat dalam pembangunan dengan menghilangkan berbagai kendala yang menghambat. Disamping itu langkah-langkah kebijakan lebih serius ditempuh untuk meningkatkan pemerataan dan sekaligus mendorong potensi pembangunan yang belum termanfaatkan selama ini antara lain di sektor pertanian, industri, dan di wilayah perdesaan. Hanya dengan demikian pemecahan masalah-masalah sosial mendasar seperti kemiskinan dan pengangguran dapat segera dipecahkan.

Dalam kaitan itu, pertumbuhan ekonomi didorong terutama dengan meningkatkan investasi dan ekspor non-migas. Peningkatan investasi dan daya saing ekspor dilakukan dengan mengurangi hambatan-hambatan yang ada yaitu dengan menyederhanakan prosedur perijinan, mengurangi tumpang tindih kebijakan antara pusat dan daerah serta antar sektor, meningkatkan kepastian hukum terhadap usaha, menyehatkan iklim ketenagakerjaan, meningkatkan

penyediaan infrastruktur, menyederhanakan prosedur, serta meningkatkan fungsi intermediasi perbankan dalam menyalurkan kredit kepada sektor usaha kecil dan menengah terus dilakukan dan dikembangkan.

Selanjutnya, kualitas pertumbuhan ekonomi ditingkatkan dengan mendorong pemerataan pembangunan antara lain dengan mendorong pembangunan pertanian dan meningkatkan kegiatan ekonomi perdesaan. Kualitas pertumbuhan juga didorong dengan memperbaiki iklim ketenagakerjaan yang mampu meningkatkan penciptaan lapangan kerja dengan mengendalikan kenaikan Upah Minimum Provinsi agar tidak terlalu tinggi dibandingkan dengan laju inflasi, memastikan biaya-biaya non-UMP mengarah pada peningkatan produktivitas tenaga kerja, serta membangun hubungan industrial yang harmonis antara perusahaan dan tenaga kerja. Kualitas pertumbuhan juga didorong dengan meningkatkan akses usaha kecil, menengah, dan koperasi terhadap sumber daya pembangunan. Upaya untuk mengurangi jumlah penduduk miskin akan didorong oleh berbagai kebijakan lintas sektor mengarah pada penciptaan kesempatan usaha bagi masyarakat miskin, pemberdayaan masyarakat miskin, peningkatan kemampuan masyarakat miskin, serta pemberian perlindungan sosial bagi masyarakat miskin.

Stabilitas ekonomi dijaga melalui pelaksanaan kebijakan untuk tetap memberi ruang gerak bagi peningkatan kegiatan ekonomi. Stabilitas ekonomi dalam tahun mendatang juga akan didukung dengan ketahanan sektor keuangan melalui penguatan dan pengaturan jasa keuangan, perlindungan dana masyarakat, serta peningkatan koordinasi berbagai otoritas keuangan melalui jaring pengaman sistem keuangan secara bertahap.

2

2..22 KKeebbiijjaakkaannKKeeuuaannggaann

Dalam menjalankan roda pemerintahan di Provinsi Jambi selalu mengacu pada visi yaitu “Jambi Maju, Mampu, dan Mandiri”. Penjabaran operasional lebih lanjut terhadap visi tersebut, diperlukan kebijakan fiskal dan keuangan, baik dari sisi penerimaan dan pengeluaran.

Dari sisi penerimaan, telah dikeluarkan seperangkat Perda yang mengatur mengenai Pendapatan Asli Daerah (PAD) dari sumber pajak dan retribusi daerah. Perda tersebut menyebutkan secara rinci mengenai jenis dan tarif masing-masing pajak dan retribusi daerah.

Dalam anggaran tahun 2009 ini penerimaan PAD jumlahnya belum signifikan untuk menopang belanja daerah dalam APBD, sehingga masih mengandalkan dukungan dana dari penerimaan transfer/bagi hasil dan Dana Alokasi Umum dari Pemerintah Pusat.

Dari sisi pengeluaran, Perda APBD telah ditetapkan sebagai batas tertinggi pengeluaran untuk tiap-tiap kegiatan agar terjadi efisiensi dan efektivitas kegiatan. Selanjutnya sebagai pelaksanaan ketentuan pasal 150 ayat (1) Peraturan Pemerintah Nomor 58 Tahun 2005, telah ditetapkan perangkat kebijakan yang menjadi dasar dalam pengelolaan dan pertanggungjawaban keuangan daerah, yakni Peraturan Daerah Nomor 2 Tahun 2005 tentang Pokok-pokok Pengelolaan Keuangan Daerah. Perda ini secara substansial mengatur hal-hal pokok yang berkaitan dengan pengelolaan keuangan daerah.

2

2..33 PPeennccaappaaiiaannTTaarrggeettKKiinneerrjjaa

APBD Provinsi Jambi tahun anggaran 2009 ditetapkan dengan Peraturan Daerah Nomor 17 Tahun 2008, yang selanjutnya diubah dengan Peraturan Daerah Nomor 10 Tahun 2009 tentang Perubahan APBD Provinsi Jambi tahun anggaran 2009. Penyusunan APBD ini, sesuai dengan Peraturan Daerah Nomor 02 Tahun 2005 tentang Pokok-pokok Pengelolaan Keuangan Daerah, dilakukan dalam rangka penyelenggaraan fungsi pemerintahan, pelaksanaan pembangunan dan pelayanan kepada masyarakat untuk mencapai tujuan bernegara. Upaya untuk mencapai tujuan bernegara dimaksud secara operasional dilaksanakan oleh Satuan Kerja Perangkat Daerah, yang sekaligus bertindak selaku pusat pertanggungjawaban pengelolaan keuangan daerah.

Struktur APBD terdiri dari anggaran pendapatan, belanja dan pembiayaan. Khusus untuk belanja diklasifikasikan lebih lanjut ke dalam belanja langsung dan tidak langsung. Bagian belanja langsung terdiri dari Belanja Pegawai, Belanja Barang dan Jasa, serta Belanja Modal.

Dari Rencana Strategis Daerah (Rencana Pembangunan Jangka Menengah) Provinsi Jambi Tahun 2006-2010 yang telah ditetapkan dengan Peraturan Gubernur Jambi Nomor 9 Tahun 2006, menetapkan beberapa strategi dasar pembangunan Provinsi Jambi yang terdiri atas tiga skala prioritas, yaitu :

a. Pemerintah yang berwibawa dan bersih dari KKN;

b. Sumber daya manusia sebagai penggerak pembangunan; dan

c. Potensi sumber daya alam daerah yang siap untuk digali dalam mengakselerasikan roda pembangunan.

Terdapat empat agenda pembangunan Provinsi Jambi yang diprioritaskan yaitu : a. Meningkatkan daya saing ekonomi;

b. Meningkatkan kemampuan dan pemerataan pembangunan daerah;

c. Meningkatkan kesejahteraan dan kehidupan masyarakat yang berkualitas; dan d. Meningkatkan pembangunan hukum dan tata pemerintahan yang baik.

Mengacu kepada prioritas pembangunan Tahun Anggaran 2009, maka secara umum sasaran yang ingin dicapai adalah:

a. Revitalisasi pertanian, perikanan, kehutanan, dan UKM (RPPK dan UKM) dengan mewujudkan peningkatan produksi, penguatan kelembagaan, peningkatan pendapatan petani dan keluarga serta meningkatkan daya saing sektor pertanian, industri kecil dan menegah.

b. Peningkatan infrastruktur wilayah yang terintegrasi dengan sektor lainnya dalam mewujudkan kehidupan yang lebih baik dalam bidang-bidang ekonomi, sosial, pendidikan, keamanan serta pelayanan publik lainnya

c. Pembangunan sumber daya manusia, dengan mewujudkan peningkatan kualitas sumber daya manusia Provinsi yang bertujuan pada peningkatan kinerja indikator pembangunan sumber daya manusia melalui APM, APK AHH, penurunan jumlah buta aksara, kematian bayi dan ibu melahirkan serta jumlah penderita gizi buruk.

d. Pengelolaan sumber daya alam dan pariwisata dengan terwujudnya pengawasan, pembinaan, advokasi, penertiban dan tindakan pengujian kualitas lingkungan serta terbinanya pemanfaatan pengelolaan sumber daya alam dan pariwisata yang optimal dan berkelanjutan.

Pelaporan kinerja operasional pada Pemerintah Provinsi Jambi disajikan tersendiri dalam “Laporan Akuntabilitas Kinerja Instansi Pemerintah” (LAKIP), yang mengacu pada pedoman yang ditetapkan Kepala Lembaga Administrasi Negara (LAN) dengan Keputusan Nomor 239/IX/6/8/2003.

Dalam LAKIP tersebut, dilaporkan aspek akuntabilitas kinerja, di mana esensi capaian kinerja yang dilaporkan merujuk pada sejauh mana visi, misi dan tujuan/sasaran strategis telah dicapai selama tahun 2009.

Di dalamnya antara lain diuraikan strategi dan sumber daya yang digunakan untuk mencapai tujuan/sasaran strategis, tingkat efisiensi suatu program melalui pembandingan output dengan inputnya, serta tingkat efektivitas suatu program melalui pembandingan outcome dengan targetnya.

BAB III I

IKKHHTTIISSAARRPPEENNCCAAPPAAIIAANNKKIINNEERRJJAAKKEEUUAANNGGAANN

APBD Provinsi Jambi tahun anggaran 2009, yang ditetapkan dengan Peraturan Daerah Nomor 17 Tahun 2008, terdiri dari anggaran pendapatan, belanja, dan pembiayaan.

Melalui Perubahan APBD yang ditetapkan dengan Peraturan Daerah Nomor 10 Tahun 2009, maka anggaran pendapatan, belanja, dan pembiayaan mengalami perubahan, yaitu anggaran pendapatan sebesar Rp1.292.670.700.746,17, anggaran belanja menjadi Rp1.670.048.305.683,00, penerimaan pembiayaan menjadi Rp386.301.604.936,83 dan pengeluaran pembiayaan menjadi sebesar Rp8.924.000.000,00.

Secara garis besar, anggaran dan realisasi APBD tahun anggaran 2009 adalah sebagai berikut :

Tabel 1 Ikhtisar Target dan Realisasi Kinerja Keuangan Daerah Tahun Anggaran 2009

(dalam rupiah)

No Uraian Anggaran (Rp) Realisasi (Rp) %

1 Pendapatan 1.292.670.700.746,17 1.353.900.464.683,97 104,74 2 Belanja 1.670.048.305.683,00 1.530.073.192.806,26 91,62 Surplus (Defisit) (377.377.604.936,83) (176.172.728.122,29) (46,68) 3 Pembiayaan - Penerimaan - Pengeluaran 386.301.604.936,83 8.924.000.000,00 386.301.604.936,81 8.924.000.000,00 100,00 100,00 Pembiayaan 377.377.604.936,83 377.377.604.936,81 100,00

Berdasarkan Perhitungan APBD tahun anggaran 2009 sebagaimana tersebut di atas, kinerja keuangan Pemerintah Provinsi Jambi dapat disimpulkan sebagai berikut :

a. Pendapatan yang ditargetkan sebesar Rp1.292.670.700.746,17 dapat direalisasikan sebesar Rp1.353.900.464.683,97 atau 104,74% dari target anggarannya. Di sisi lain, Belanja yang dianggarkan sebesar Rp1.670.048.305.683,00 direalisasikan sebesar Rp1.530.073.192.806,26 atau 91,62% dari anggaran. Dengan demikian dari anggaran defisit sebesar Rp377.377.604.936,83 direalisasikan menjadi defisit sebesar Rp176.172.728.122,29.

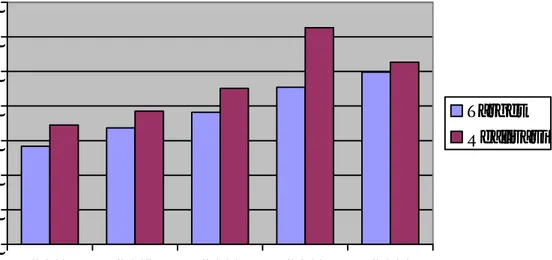

b. Untuk melihat perkembangan target dan realisasi penerimaan PAD dari tahun 2005 sampai dengan 2009 secara jelas dapat dilihat pada Tabel 1 dan grafik 1 berikut ini:

Tabel 2 Perkembangan PAD dari TA 2005 s.d. 2009

(dalam rupiah)

No. Tahun Anggaran Target Realisasi

1. 2005 283.589.737.270,00 344.880.739.492,46

2. 2006 336.590.283.408,00 385.158.332.133,97

3. 2007 382.082.234.637,00 451.050.873.390,42

4. 2008 454.441.987.272,69 626.524.989.693,97

Grafik 1 Perkembangan Target dan Realisasi PAD TA 2005 - 2009

0

100

200

300

400

500

600

700

2005

2006

2007

2008

2009

Target

Realisasi

Secara keseluruhan dari TA 2005 sampai dengan TA 2009 baik target maupun realisasi PAD Provinsi Jambi terus menerus mengalami kenaikan.

Dilihat dari sisi target anggaran, pada TA 2005 sampai dengan 2006 target PAD mengalami kenaikan sebesar Rp53 milyar atau sekitar 18,69%, dari TA 2006 sampai dengan 2007 target PAD mengalami kenaikan sebesar Rp45,492 milyar atau sekitar 13,52% dan dari TA 2007 sampai dengan TA 2008 target PAD mengalami kenaikan sebesar Rp72.360 milyar atau sekitar 18,94%, dan dari TA 2008 sampai dengan TA 2009 target PAD mengalami kenaikan sebesar Rp72,359 milyar atau sekitar 18,94%.

Kemudian apabila dilihat dari sisi realisasi penerimaan PAD, pada tahun anggaran 2005 sampai dengan 2006 realisasi PAD mengalami kenaikan sebesar Rp40,278 milyar atau sekitar 11,68% dari TA 2006 sampai dengan 2007 realisasi penerimaan PAD mengalami kenaikan sebesar Rp65,893 milyar atau sekitar 17,11%, dari TA 2007 sampai dengan TA 2008 realisasi PAD mengalami kenaikan sebesar Rp175,474 milyar atau sebesar 38,90%, dan terakhir dari TA 2008 sampai dengan TA 2009 realisasi PAD mengalami penurunan sebesar Rp100,082 milyar atau 15,97%

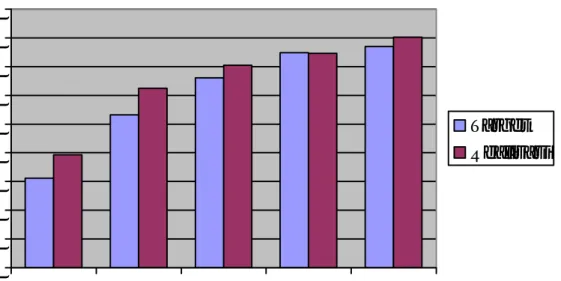

Untuk Dana Perimbangan realisasi penerimaan sebesar Rp802.060.279.933,00 (104,24%) dari target yang ditetapkan sebesar Rp769.453.510.357,00

Perkembangan target dan realisasi penerimaan yang berasal dari Dana Perimbangan dari tahun 2005 sampai dengan 2009 secara jelas dapat dilihat pada Tabel 2 dan grafik 2 berikut ini.

Tabel 3 Perkembangan Dana Perimbangan T.A. 2005 – 2009

(dalam rupiah)

No. Tahun Anggaran Target Realisasi

1. 2005 311.479.747.859,00 393.688.551.719,00

2. 2006 532.035.039.025,00 625.074.108.402,00

3. 2007 660.933.000.000,00 704.299.703.877,00

4. 2008 748.327.682.000,00 745.860.901.379,00

5. 2009 769.453.510.357,00 802.060.279.933,00

Grafik 2 Perkembangan Target dan Realisasi Dana Perimbangan TA 2005 - 2009

0

100

200

300

400

500

600

700

800

900

2005

2006

2007

2008

2009

Target

Realisasi

Penerimaan Dana Perimbangan berasal dari Dana Bagi Hasil Pajak dan Sumber Daya Alam, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Penyesuaian. Bila dilihat dari trend penerimaan, bahwa Dana Perimbangan dari tahun ke tahun mengalami peningkatan baik dari sisi target maupun realisasi pendapatan.

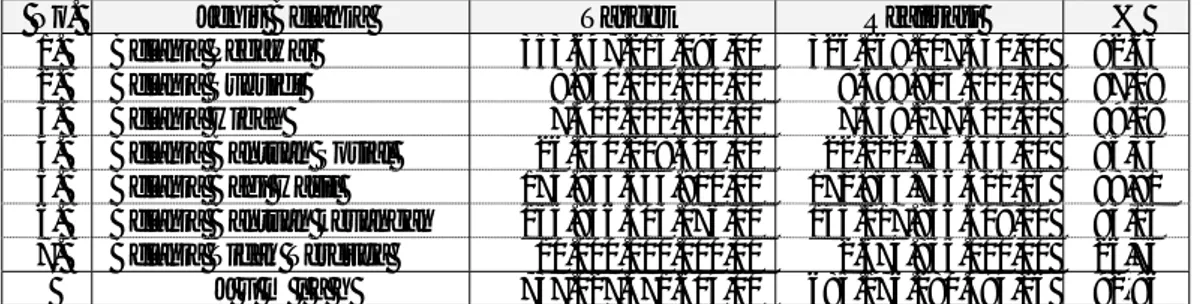

Dalam kaitannya dengan anggaran dan realisasi Belanja Daerah, pada TA 2009 belanja daerah dialokasikan sebesar Rp1.670.048.305.683,00 dan direalisasikan sebesar Rp1.530.073.192.806,26 atau 91,62% sehingga masih terdapat efisiensi anggaran belanja daerah sebesar Rp139.975.112.876,74. Berdasarkan tabel 4 di bawah tampak bahwa belanja langsung mendapatkan alokasi dana yang besar dibandingkan dengan belanja tidak langsung, yaitu sebesar 55,58% dari total APBD tahun anggaran 2009.

Grafik 3

Perbandingan Anggaran Belanja Daerah TA 2009 per Jenis Belanja

Belanja Langsung (44,82%) Belanja tidak Langsung (55,58%)

Berdasarkan kebijakan belanja daerah serta proporsi masing-masing belanja dapat dilihat bahwa komitmen Pemerintah Provinsi Jambi terhadap pelayanan publik sangat besar, hal ini terlihat dari persentase belanja langsung yang cukup besar dibandingkan dengan belanja tidak langsung. Hal ini juga membuktikan bahwa penyusunan anggaran berbasis kinerja guna pencapaian standar pelayanan minimum kepada masyarakat cukup dapat dipertanggungjawabkan.

Belanja Tidak Langsung dianggarkan sebesar Rp737.027.471.604,00 dan dana yang direalisasikan sebesar Rp685.176.280.494,26 atau sebesar 92,97%. Anggaran dan realisasi Belanja Tidak Langsung ini terdiri atas :

Tabel 4 Rincian Anggaran dan Realisasi Belanja Tidak Langsung TA 2009

(dalam rupiah)

No. Jenis Belanja Target Realisasi %

1. Belanja Pegawai 353.647.215.094,00 326.068.007.530,00 92.65 2. Belanja Subsidi 8.950.000.000,00 8.688.823.000,00 97,08 3. Belanja Hibah 7.500.000.000,00 7.438.277.500,00 99,18 4. Belanja Bantuan Sosial 26.040.208.524,00 22.222.754.434,00 85,34 5. Belanja Bagi Hasil 174.953.644.910,00 172.865.736.421,06 98,81 6. Belanja Bantuan keuangan 155.936.403.076,00 145.217.846.609,20 93,13 7. Belanja Tidak Terduga 10.000.000.000,00 2.674.835.000,00 26,75

J u m l a h 737.027.471.604,00 685.176.280.494,26 92,96

Sedangkan Belanja Langsung diperuntukan membiayai pelaksanaan kegiatan-kegiatan dan program.

Pada TA 2009, Belanja Langsung mendapat alokasi anggaran sebesar Rp933.020.834.079,00 dan terealisasi sebesar Rp844.896.912.312,00 atau 90,55% dengan perincian sebagai berikut:

Tabel 5 Rincian Anggaran dan Realisasi Belanja Langsung TA 2009

(dalam rupiah)

No. Jenis Belanja Target Realisasi %

1. Belanja Pegawai 58.789.881.733,00 50.985.047.831,00 86,72 2. Belanja Barang dan Jasa 390.304.234.508,00 348.230.502.202,00 89,22 3. Belanja Modal 483.926.717.838,00 445.681.362.279,00 92,10

J u m l a h 933.020.834.079,00 844.896.912.312,00 90,55

Dalam hal Pembiayaan Daerah sebagai pos untuk menutup defisit angaran dan memanfaatkan surplus anggaran, dari target Penerimaan Pembiayaan sebesar Rp386.301.604.936,83 dapat direalisasikan sebesar 100%, realisasi penerimaan ini sepenuhnya berasal dari SiLPA Tahun Anggaran Sebelumnya.

Realisasi Pengeluaran Pembiayaan Daerah sebesar Rp8.924.000.000,00 atau sebesar 100% dari alokasi anggaran sebesar Rp8.924.000.000,00. Realisasi pengeluaran pembiayaan ini ditujukan untuk penyertaan modal pemerintah daerah kepada PT. Bank Jambi.

Defisit anggaran yang dianggarkan sebesar (Rp377.377.604.936,83) direalisasikan sebesar (Rp176.172.728.122,29) atau (46,68%) yang berasal dari pelampauan target penerimaan Daerah sebesar Rp61.229.763.937,80 dan efisiensi belanja sebesar Rp139.975.112.876,74 dan menghasilkan SiLPA tahun berjalan sebesar Rp201.204.876.814,52.

BAB IV K

KEEBBIIJJAAKKAANNAAKKUUNNTTAANNSSII

4

4..11.. EEnnttiittaassPPeellaappoorraannKKeeuuaannggaannDDaaeerraahh

Entitas pelaporan dalam Laporan Keuangan ini adalah Pemerintah Provinsi Jambi, yang dibentuk berdasarkan Undang-Undang Nomor 61 Tahun 1958 tentang Penetapan Undang-Undang Darurat Nomor 19 Tahun 1957 tentang Pembentukan Daerah-daerah Swatantra Tingkat I Sumatra Barat, Jambi dan Riau.

4

4..22.. BBaassiissAAkkuunnttaannssiiyyaannggMMeennddaassaarriiPPeennyyuussuunnaannLLaappoorraannKKeeuuaannggaann

Basis akuntansi yang digunakan dalam laporan keuangan adalah basis kas untuk pengakuan pendapatan, belanja dan pembiayaan dalam Laporan Realisasi Anggaran; dan basis akrual untuk pengakuan aset, kewajiban dan ekuitas dalam Neraca. Basis Kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dikeluarkan.

Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa lainnya tersebut terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan.

4

4..33.. BBaassiissPPeenngguukkuurraannyyaannggMMeennddaassaarriiPPeennyyuussuunnaannLLaappoorraannKKeeuuaannggaann a. Pendapatan

Pendapatan diakui pada saat kas diterima pada Rekening Kas Umum Daerah. Pendapatan Rumah Sakit (Swadana) diakui pada saat diterbitkan SP2D Nihil penggunaan langsung pendapatan retribusi dengan belanja.

Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

b. Belanja

Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas Umum Daerah. Khusus pengeluaran melalui bendahara pengeluaran atau pemegang kas, pengakuan belanja terjadi pada saat pertanggungjawaban atau pengeluaran tersebut disahkan oleh Biro Keuangan dan Aset Daerah, Sekretariat Daerah Provinsi Jambi ( Kuasa BUD).

c. Surplus/Defisit

Selisih lebih/kurang antara pendapatan dan belanja selama satu periode pelaporan dicatat dalam pos Surplus/Defisit.

d. Pembiayaan

Penerimaan pembiayaan diakui pada saat diterima pada Rekening Kas Umum Daerah. Akuntansi penerimaan pembiayaan dilaksanakan berdasarkan azas bruto.

Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Rekening Kas Umum Daerah.

Selisih lebih/kurang antara penerimaan dan pengeluaran pembiayaan selama satu periode pelaporan dicatat dalam pos Pembiayaan Netto.

e. A s e t

Aset diakui pada saat diterima kepemilikannya dan/atau kepenguasaannya berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi Jangka Panjang, Aset Tetap, Dana Cadangan, dan Aset Lainnya.

f. Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Kewajiban dicatat sebesar nilai nominal. Kewajiban dalam mata uang asing dikonversikan dengan kurs tengah Bank Indonesia dan dinyatakan dalam mata uang rupiah.

g. Ekuitas Dana

Ekuitas Dana Lancar merupakan selisih antara aset lancar dan kewajban

Jangka Pendek. Ekuitas Dana Lancar terdiri dari SiLPA; Pendapatan Yang Ditangguhkan; Cadangan Piutang; Cadangan Persediaan; dan Dana Yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek.

Ekuitas Dana Investasi mencerminkan kekayaan pemerintah daerah yang

tertanam dalam investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang.

Ekuitas Dana Cadangan mencerminkan kekayaan pemerintah daerah yang

dicadangkan untuk tujuan tertentu sesuai dengan peraturan perundang-undangan

4

4..44.. PPeenneerraappaannKKeebbiijjaakkaannAAkkuunnttaannssiiBBeerrkkaaiittaannDDeennggaannKKeetteennttuuaannddaallaammSSttaannddaarr A

AkkuunnttaannssiiPPeemmeerriinnttaahhaann

Kebijakan akuntansi yang diterapkan dalam penyusunan Laporan Keuangan ini pada dasarnya berpedoman pada PP 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, dengan pokok-pokok kebijakan sebagai berikut :

a. Kas

1) Kas adalah alat pembayaran yang sah, yang setiap saat dapat digunakan untuk membiayai kegiatan pemerintah.

2) Kas di Kas Daerah merupakan saldo kas Pemerintah Daerah yang berada dalam pengelolaan Pemegang Kas Daerah, baik dalam bentuk tunai maupun pada Bank.

3) Kas di Bendahara Pengeluaran adalah kas dalam pengelolaan Bendahara Pengeluaran yang tidak dipergunakan lagi/ dipertanggungjawabkan dan belum disetor ke Kas Daerah (sisa UYHD).

4) Kas di Bendahara Penerimaan adalah kas dalam pengelolaan Bendahara Penerimaan yang belum dipergunakan secara langsung untuk operasional RSUD dan RSJ.

b. Piutang Pajak/Retribusi

1) Piutang dinilai sebesar nilai nominal.

2) Piutang diakui pada saat timbulnya hak atas piutang tersebut. Untuk Piutang Pajak/Retribusi Daerah yang diakui sebagai piutang bila sudah ada ketetapannya (SKP/SKPT/SKR).

c. Bagian Lancar dari Tagihan

1) Merupakan reklasifikasi dari tagihan penjualan angsuran jangka panjang dan Tuntutan Ganti Rugi (TGR) yang jatuh tempo tahun berikutnya atau yang telah jatuh tempo tetapi belum diselesaikan.

2) Bagian lancar piutang ini disajikan sebesar nilai nominal.

d. Piutang Lainnya

1) Piutang ini disajikan sebesar nilai nominal atas saldo pinjaman yang belum dilunasi sampai dengan akhir tahun anggaran.

e. Persediaan

1) Persediaan adalah barang habis pakai yang diperoleh dengan maksud untuk mendukung kegiatan operasional pemerintah dan barang-barang yang dimaksudkan untuk dijual dan atau diserahkan dalam rangka pelayanan kepada masyarakat.

2) Persediaan dicatat pada akhir tahun periode akuntansi dihitung berdasarkan hasil inventarisasi fisik persediaan.

3) Persediaan dinilai dalam neraca dengan cara :

a) Harga pembelian terakhir apabila diperoleh dengan pembelian; b) Harga standar bila diperoleh dengan memproduksi sendiri;

c) Harga/nilai wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya seperti donasi.

f. Penyertaan Modal Pemerintah Daerah

1) Penyertaan Modal Pemerintah Daerah pada BUMD dan lembaga lainnya menggambarkan jumlah yang dibayarkan oleh pemerintah daerah untuk penyertaan modal pada BUMD di dalam dan luar negeri serta lembaga lainnya. Investasi ini diadakan dengan maksud untuk mendapatkan manfaat ekonomis dan atau manfaat sosial dalam jangka waktu lebih dari satu periode akuntansi.

2) Dana yang dipersiapkan untuk penyertaan modal pada periode akuntansi berikutnya, namun belum memperoleh pengesahan berupa Peraturan Daerah untuk diklasifikasikan sebagai Dana Cadangan, dicatat sebagai bagian dari kelompok penyertaan modal pemerintah daerah.

3) Dibukukan berdasarkan harga perolehan atau nilai nominal yang disetorkan, termasuk biaya tambahan lainnya yang terjadi untuk memperoleh kepemilikan yang sah atas investasi tersebut.

4) Penyertaan modal pemerintah daerah dicatat sebesar secara proporsional dari nilai ekuitas yang tercantum dalam laporan keuangan perusahaan/ lembaga, jika kepemilikan lebih dari 20 % atau kurang 20 % tetapi memiliki kendali yang signifikan.

g. Aset Tetap

1) Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari satu periode akuntansi, untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Perolehan Aset Tetap bersumber dari sebagian atau seluruh dana APBD, baik melalui pembangunan, hibah atau donasi, pertukaran dengan aset lainnya dan dari sitaan atau rampasan. 2) Aset Tetap terdiri atas kelompok:

a) Tanah

b) Peralatan dan Mesin c) Gedung dan Bangunan d) Jalan, Irigasi dan Jaringan e) Aset Tetap lainnya, dan f) Konstruksi Dalam Pengerjaan

3) Konstruksi dalam Pengerjaan dicatat senilai seluruh biaya yang

diakumulasikan sampai dengan tanggal neraca dari semua jenis aset tetap dalam pengerjaan yang belum selesai dibangun dan akan dilanjutkan dalam tahun berikutnya.

4) Aset Tetap Pemerintah Provinsi Jambi dalam tahun 2009 belum dilakukan penyusutan.

5) Aset Tetap akan dihapuskan apabila dalam keadaan rusak berat, berlebih, usang, hilang dan sebagainya; berdasarkan ketentuan hukum yang berlaku. 6) Aset Tetap yang diperoleh dari donasi diakui dalam periode berkenaan,

yaitu pada saat aset tersebut diterima dan hak kepemilikannya berpindah dan diukur berdasarkan nilai wajar dari harga pasar atau harga penggantinya pada saat diperoleh.

h. Dana Cadangan

1) Dana Cadangan adalah dana yang dibentuk untuk membiayai kebutuhan

dana yang tidak dapat dibebankan dalam satu tahun anggaran.

2) Jumlah yang diklasifikasikan ke dalam kelompok Dana Cadangan dan

peruntukannya ditetapkan dengan Peraturan Daerah.

i. Aset Lainnya

1) Aset Lainnya adalah Aset yang tidak dapat dikelompokkan ke dalam Aset Lancar, Aset Tetap maupun Investasi Jangka Panjang.

2) Aset Lainnya diantaranya terdiri atas : a) Tagihan Penjualan Angsuran b) Tuntutan Ganti Rugi

c) Kemitraan dengan Pihak Ketiga (Built Operate Transfer/BOT) d) Aset Tidak Berwujud

e) Aset Lainnya.

3) Aset Lainnya yang diperoleh melalui pembelian dinilai dengan harga perolehan. Dalam hal Tagihan Penjualan Angsuran dari hasil penjualan aset pemerintah, harga perolehan merupakan harga nominal dari kontrak.

j. Kewajiban Jangka Pendek

1) Kewajiban jangka pendek merupakan utang yang harus dibayar kembali atau jatuh tempo dalam satu periode akuntansi.

2) Kewajiban jangka pendek diantaranya terdiri atas : a) Perhitungan Fihak Ketiga (PFK)

b) Bagian Lancar Utang Jangka Panjang yang Jatuh Tempo c) Utang Jangka Pendek

3) Kewajiban lancar dibukukan sebesar nilai nominal. Utang dalam valuta asing dikonversikan ke rupiah berdasarkan nilai tukar kurs tengah Bank Indonesia pada tanggal transaksi.

k. Kewajiban Jangka Panjang

1) Kewajiban Jangka Panjang merupakan utang yang harus dibayar kembali atau jatuh tempo lebih dari satu periode akuntansi. Kewajiban Jangka Panjang dapat berasal dari Pemerintah Pusat, Pemerintah Provinsi/Kota Lainnya, maupun lembaga keuangan bank dan bukan bank.

2) Kewajiban Jangka Panjang diakui pada saat dana tersebut diterima dan dibukukan sebesar nilai nominal. Utang dalam valuta asing dikonversikan ke rupiah berdasarkan nilai tukar kurs tengah BI pada tanggal transaksi.

l. Ekuitas Dana

1) Ekuitas dana adalah kekayaan bersih pemerintah daerah yang merupakan selisih antara aset dengan utang pemerintah daerah.

2) Ekuitas Dana Lancar merupakan selisih antara jumlah total nilai Aset Lancar dengan jumlah total nilai Kewajiban Jangka Pendek.

3) Ekuitas Dana Investasi merupakan selisih antara jumlah total nilai Investasi Jangka Panjang, Aset Tetap, dan Aset Lainnya dengan jumlah total nilai Kewajiban Jangka Panjang.

4) Ekuitas Dana Cadangan merupakan akumulasi dana yang disisihkan dalam Dana Cadangan guna membiayai kegiatan yang tidak dapat dibebankan dalam satu tahun anggaran.