MENGGUNAKAN FUZZY TIME SERIES TERBOBOT Dennis Frisca Ayudya, Dewi Retno Sari Saputro, Santoso Budi Wiyono

Program Studi Matematika FMIPA UNS

Abstrak. Indeks harga saham gabungan (IHSG) merupakan indikator yang

mencer-minkan pergerakan harga saham. Peramalan IHSG digunakan oleh para investor untuk mengambil keputusan investasi yang tepat. Metode fuzzy time series (FTS) dapat di-gunakan untuk peramalan data time series berpola nonlinear tanpa harus memenuhi asumsi stasioneritas. Metode FTS terbobot merupakan perluasan dari metode FTS de-ngan mempertimbangkan adanya pembobotan. Dalam penelitian ini metode FTS ter-bobot orde satu, dua, tiga, dan empat digunakan untuk meramalkan IHSG. Hasil dan pembahasan menunjukkan bahwa pada data pengujian metode FTS orde tiga meng-hasilkan akurasi yang lebih baik dibandingkan orde empat dengan parameter pembobot sebesar 0.95, nilai root mean square error (RMSE) sebesar 17.86 dengan nilai peramalan bulan November 2017 adalah 5935.37.

Kata kunci: IHSG, metode FTS terbobot, model adaptive expectation

1. Pendahuluan

Investasi merupakan komitmen atas sejumlah dana atau sumber daya lain-nya yang dilakukan dengan tujuan memperoleh keuntungan di masa mendatang (Tandelilin[9]). Dunia pasar modal yang menjanjikan membuat banyak investor mulai berinvestasi di pasar modal. Tujuan investor menanamkan dananya di pasar modal adalah untuk mendapatkan keuntungan return seoptimalnya dengan resiko seminimal mungkin. Dalam pasar modal, salah satu instrumen yang diperdagangkan adalah saham. Indeks harga saham merupakan indikator yang mencerminkan perg-erakan harga saham. Saat ini, Bursa Efek Indonesia (BEI) memiliki 11 jenis indeks harga saham, salah satunya indeks harga saham gabungan (IHSG). Menurut Ang [1], IHSG adalah suatu nilai yang digunakan untuk mengukur seluruh saham pe-rusahaan yang tercatat di BEI. Perkembangan IHSG cenderung mengalami trend naik meskipun pada setiap periode waktunya mengalami fluktuasi.

Fluktuasi IHSG digunakan sebagai acuan oleh para investor untuk menjual, menahan atau membeli sahamnya. Oleh sebab itu, peramalan IHSG perlu dilakukan sehingga para investor dapat mengambil keputusan investasi yang tepat dan mem-punyai pandangan tentang keadaan IHSG di masa mendatang. Metode fuzzy time series (FTS) dapat digunakan untuk peramalan data time series berpola nonlinear. Dalam metode FTS data tidak harus memenuhi asumsi stasioneritas. Perhitungan metode FTS menggunakan teori himpunan fuzzy dan konsep variabel linguistik.

Data historis dibentuk dalam nilai-nilai linguistik sedangkan hasilnya berupa bilan-gan riil. Cheng et al. [3] mengembangkan metode FTS denbilan-gan mempertimbangkan pembobotan berdasarkan arah trend dan menggunakan model adaptive expectation. Model adaptive expectation adalah model yang mengasumsikan kejadian di masa mendatang dipengaruhi oleh trend dan eror di masa lalu. Pada tahun 2015, Putro [6] menerapkan metode FTS orde satu terbobot untuk meramalkan jumlah uang yang beredar di Indonesia dengan pola data musiman. Selanjunya, Fauziah dkk. [4] menerapkan metode FTS orde satu tanpa mempertimbangkan adanya pembobotan untuk meramalkan curah hujan di kota Samarinda. Dalam penelitian ini diterap-kan data IHSG menggunaditerap-kan FTS terbobot orde satu, dua, tiga, dan empat yang dikembangkan oleh Cheng et al. [3].

2. Metode FTS

Berikut definisi tentang konsep-konsep fuzzy yang digunakan dalam metode FTS menurut Song dan Chissom [7, 8].

Definisi 2.1. Misalkan himpunan semesta Z(t)(t = ..., 0, 1, 2, ..., n, ...) adalah subset

dari R yang telah didefinisikan oleh himpunan fuzzy F (t). Jika F (t) terdiri atas Ai(t)(i = 1, 2, ..., n), maka F (t) disebut fuzzy time series pada Z(t)(t = ..., 0, 1, 2, ...,

n, ...).

Definisi 2.2. Misalkan F (t) disebabkan oleh F (t− 1). Relasi dari orde pertama

F (t) dapat ditulis sebagai F (t) = F (t− 1) ◦ R(t, t − 1), dengan R(t, t − 1) adalah matriks relasi untuk menggambarkan hubungan fuzzy antara F (t− 1) dan F (t), dan

′◦′ merupakan operator komposisi maksimum-minimum. Hubungan F (t) dengan

F (t− 1) dapat ditulis F (t − 1) −→ F (t).

Definisi 2.3. Misalkan F (t) = Aj disebabkan oleh F (t−r) = Ai. Relasi logika fuzzy

(RLF) orde satu ke-r didefinisikan sebagai Ai → Aj, dengan Ai dan Aj dinamakan

sisi kiri atau left-hand side (LHS) dan sisi kanan atau right-hand side (RHS). Berikut definisi metode FTS orde-p menurut Chen [2].

Definisi 2.4. Misalkan F (t) adalah fuzzy time series. Jika F (t) disebabkan oleh

F (t− 1), F (t − 2), ..., F (t − p). RLF dapat dituliskan sebagai F (t− p), ..., F (t − 2), F (t − 1) → F (t).

3. Metode FTS Terbobot

Metode FTS terbobot merupakan perluasan dari metode FTS dengan mem-pertimbangkan adanya pembobotan. Berikut langkah-langkah peramalan menggu-nakan metode FTS terbobot oleh Cheng et al. [3].

(1) Menentukan himpunan semesta U = [Dmin − D1, Dmaks+ D2] dan interval

data dengan Dmin dan Dmaks secara berturut-turut adalah data terkecil dan

data terbesar dari himpunan semesta sedangkan D1 dan D2 adalah bilangan

random yang bernilai nonnegatif.

(2) Mendefinisikan himpunan fuzzy Ai dari himpunan semesta U berdasarkan

interval partisi yang telah ditentukan.

(3) Melakukan fuzzifikasi data. Fuzzifikasi data adalah proses pembentukan data numerik ke dalam data linguistik.

(4) Membentuk RLF dan grup relasi logika fuzzy (GRLF).

(5) Memberikan pembobot. Matriks pembobot standar orde-p (W∗p(t))

dit-uliskan dengan rumus sebagai

W∗p(t) = (w ′ 1, w ′ 2, ..., w ′ k) = ( w1 ∑k h=1wh ,∑kw2 h=1wh , ...,∑kwk h=1wh ).

(6) Menghitung nilai peramalan defuzzifikasi orde-p dengan rumus sebagai Dp(t) = Lp(t)· (W∗p(t))T

dengan Lp(t) adalah matriks defuzzifikasi orde-p berukuran 1×k dan W∗p(t))T

adalah transpose matriks pembobot standar orde-p berukuran k × 1 pada waktu t. Defuzzifikasi adalah proses pembentukan data linguistik ke dalam data numerik.

(7) Menghitung nilai peramalan menggunakan model adaptive expectation ( ˆYp(t))

yang dituliskan sebagai ˆ

Yp(t) = Y (t− 1) + (βp· [Dp(t)− Y (t − 1)])

dengan Y (t−1) adalah pengamatan pada waktu t−1 dan βp adalah

4. Metode Berbasis Rata-Rata

Menurut Xihao dan Yimin [10] metode berbasis rata-rata dapat digunakan untuk menentukan panjang interval. Dalam menentukan panjang interval dengan menghitung nilai

∑n−1

t=1 |Y (t+1)−Y (t)|

2(n−1) . Kemudian, hasil perhitungan dibulatkan sesuai

dengan aturan dasar pembulatan.

5. Pengujian Asumsi Model

Pengujian asumsi model digunakan untuk mengetahui apakah model baik di-gunakan atau tidak (Hanke dan Wichern[5]).

5.1. Uji asumsi normalitas. Untuk menentukan apakah eror memenuhi asumsi normalitas dapat dengan melihat plot antara nilai eror dan normal-scoresnya. Se-lain itu, dapat juga dengan uji Kolmogorov Smirnov dengan uji hipotesis H0: eror

berdistribusi normal dan H1: eror tidak berdistribusi normal. Statistik uji

diny-atakan sebagai D = Sup[|Fn(t)− F0(t)|] dan DK = {D ≥ D1−α,n}. H0 ditolak jika D∈ DK.

5.2. Uji asumsi autokorelasi. Untuk menentukan apakah eror memenuhi asum-si autokorelaasum-si dapat dengan melihat plot autocorrelation function (ACF) erornya. Selain itu, dapat juga dengan uji Durbin Watson dengan uji hipotesis H0: Tidak

ter-dapat autokorelasi pada eror dan H1: Terdapat autokorelasi pada eror. Statistik uji

dinyatakan sebagai dhitung =

∑n

t=2∑(et−et−1)2 n

t=1(et)2 dan daerah kritis DK ={dhitung|dhitung <

dl atau 4− dhitung < du}. H0 ditolak jika dhitung atau 4− dhitung ∈ DK.

6. Perhitungan Eror

Menurut Hanke dan Wichern [5], salah satu cara yang dapat digunakan untuk menghitung eror dengan root mean squared error (RMSE). Nilai RMSE dihitung dengan rumus yang dituliskan sebagai

RMSE = √∑ n t=1(Y (t)− ˆY (t)) 2 n

dengan Y (t) adalah nilai aktual pada waktu ke-t, ˆY (t) adalah nilai peramalan pada waktu ke-t, dan n banyaknya data yang diramalkan.

7. Metode Penelitian

7.1. Data Penelitian. Data yang digunakan adalah data bulanan yang diperoleh dari finance.yahoo.com. Data diambil dari bulan Januari 2012 sampai Oktober 2017.

Data dibagi menjadi data pelatihan (untuk pembentukan model) yang diambil dari bulan Januari 2012 sampai bulan Agustus 2016 sebanyak 56 observasi dan data pengujian (untuk menentukan hasil peramalan) yang diambil dari bulan September 2016 sampai oktober 2017 sebanyak 14 observasi.

7.2. Langkah Penelitian. Langkah-langkah yang dilakukan dalam penelitian ini adalah menentukan himpunan semesta U untuk data IHSG. Himpunan semesta U dipartisi menjadi beberapa interval menggunakan metode berbasis rata-rata. Berdasarkan interval partisi yang telah diperoleh, didefinisikan himpunan fuzzy Ai

dan dilakukan fuzzifikasi data IHSG. Berdasarkan hasil fuzzifikasi dibentuk RLF dan GRLF masing-masing orde. Selanjutnya, diberikan pembobot dan dilakukan de-fuzzifikasi. Berdasarkan hasil defuzzifikasi dihitung nilai peramalan masing-masing orde menggunakan model adaptive expectation. Akurasi peramalan dihitung berda-sarkan model yang memenuhi asumsi menggunakan RMSE. Model yang memiliki RMSE terkecil digunakan untuk menentukan nilai peramalan IHSG satu periode ke depan yaitu bulan November 2017.

8. Hasil dan Pembahasan

8.1. Peramalan IHSG Menggunakan Metode FTS Terbobot. Langkah per-tama untuk meramalkan IHSG menggunakan metode FTS terbobot adalah menen-tukan himpunan semesta U data pelatihan IHSG. Data terkecil (Dmin) dan data

terbesar (Dmaks) yaitu 3832,82 dan 5518.67. Kemudian dipilih D1 dan D2 bilangan

random yang bernilai nonnegatif yaitu 22,82 dan 41,33 sehingga diperoleh himpunan semesta U = [3810, 5560].

Langkah kedua, mempartisi himpunan semesta U menjadi beberapa inter-val dengan panjang interinter-val yang sama menggunakan metode berbasis rata-rata. Berdasarkan metode berbasis rata-rata diperoleh panjang interval yaitu 70. Dari panjang interval diperoleh partisi interval sebanyak 25 interval dengan u1 = [3810,

3880), u2 = [3880, 3950), ...., u25= [5490, 5560].

Langkah ketiga, mendefinisikan himpunan fuzzy Ai dari himpunan semesta

U berdasarkan interval partisi yang telah ditentukan. Misal A1, A2, ..., Ai adalah

himpunan fuzzy yang mempunyai nilai linguistik dari suatu variabel linguistik. Untuk setiap ujϵAi dinyatakan nilai real pada range [0, 1], i = 1, 2, ..., 25, dan

j = 1, 2, ..., 25. Setelah didefinisikan himpunan fuzzy, selanjutnya fuzzifikasi data IHSG dengan hasil fuzzifikasi dari bulan Januari 2012 sampai Agustus 2016 secara berturut-turut adalah A2, A3, A5, ..., A23.

Langkah keempat, membentuk RLF berdasarkan hasil fuzzifikasi. Kemudian dari RLF dibentuk GRLF. GRLF orde satu sebanyak 23 grup, GRLF orde dua se-banyak 48 grup, GRLF orde tiga sese-banyak 51 grup, dan GRLF orde empat sese-banyak 52 grup. Berikut contoh GRLF orde tiga berdasarkan grup 35.

A19, A19, A19→ A19, A20.

Langkah kelima, menentukan pembobot berdasarkan urutan dan perulangan yang sama pada GRLF. Bobot yang diperoleh pada GRLF dimasukkan ke dalam bentuk matriks pembobot standar (W∗(t)). Bobot orde tiga berdasarkan grup 42 pada bulan oktober 2014 (t = 34) adalah W∗3(34) =

( 1 2 1 2 ) .

Langkah keenam, menentukan nilai defuzzifikasi berdasarkan bobot yang diper-oleh. Nilai defuzzifikasi orde tiga pada bulan oktober 2014 (t = 34) adalah

D3(34) = ( 5105 5175 ) 12 1 2 = 5140.

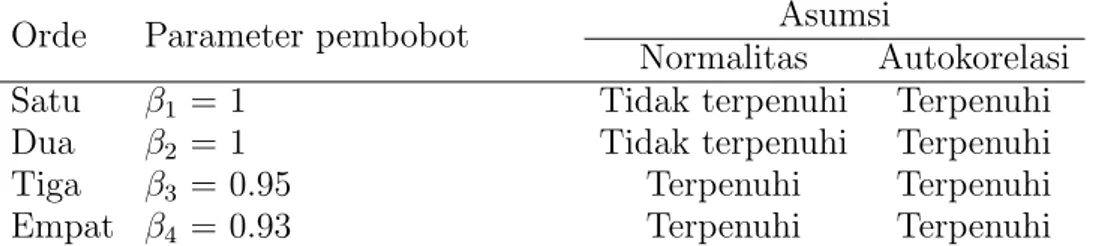

Langkah ketujuh, menentukan parameter pembobot model adaptive expectation dari masing-masing orde berdasarkan model yang memenuhi asumsi. Penentuan parameter pembobot dinyatakan pada Tabel 1.

Tabel 1. Penentuan parameter pembobot

Orde Parameter pembobot Asumsi

Normalitas Autokorelasi

Satu β1 = 1 Tidak terpenuhi Terpenuhi

Dua β2 = 1 Tidak terpenuhi Terpenuhi

Tiga β3 = 0.95 Terpenuhi Terpenuhi

Empat β4 = 0.93 Terpenuhi Terpenuhi

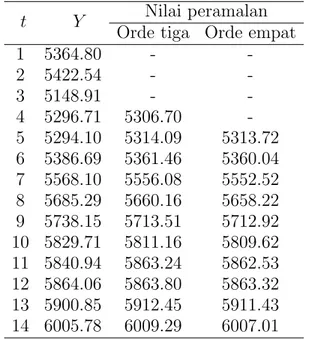

Berdasarkan Tabel 1 diperoleh metode FTS terbobot orde tiga dan empat memenuhi asumsi dengan parameter pembobot model adaptive expectation masing-masing adalah 0.95 dan 0.93 sehingga metode FTS terbobot orde tiga dan empat dapat digunakan untuk menghitung nilai peramalan data pengujian IHSG periode September 2016 sampai dengan Oktober 2017. Berikut hasil peramalan data

pengu-jian IHSG dari bulan September 2016 sampai dengan Oktober 2017 ditunjukkan pada Tabel 2.

Tabel 2. Nilai peramalan data pengujian IHSG

t Y Nilai peramalan

Orde tiga Orde empat

1 5364.80 - -2 5422.54 - -3 5148.91 - -4 5296.71 5306.70 -5 5294.10 5314.09 5313.72 6 5386.69 5361.46 5360.04 7 5568.10 5556.08 5552.52 8 5685.29 5660.16 5658.22 9 5738.15 5713.51 5712.92 10 5829.71 5811.16 5809.62 11 5840.94 5863.24 5862.53 12 5864.06 5863.80 5863.32 13 5900.85 5912.45 5911.43 14 6005.78 6009.29 6007.01

8.2. Penentuan Akurasi Peramalan. Untuk menentukan akurasi peramalan de-ngan melihat nilai RMSE. Model yang memiliki nilai RMSE lebih kecil digunakan untuk meramalkan IHSG satu periode ke depan yaitu bulan November 2017. Berikut nilai RMSE metode FTS terbobot orde tiga dan empat dinyatakan dalam Tabel 3.

Tabel 3. Perbandingan nilai RMSE

Orde Nilai RMSE

Data pelatihan Data pengujian

Tiga 20.99 17.86

Empat 20.44 19.21

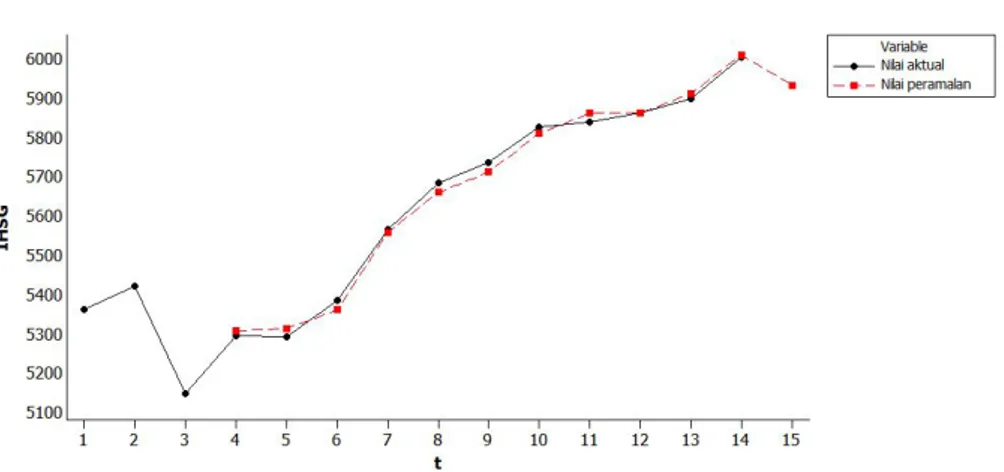

Tabel 3 menunjukkan bahwa pada periode September 2016 sampai dengan Oktober 2017 metode FTS terbobot orde tiga menghasilkan nilai RMSE lebih ke-cil dibandingkan metode FTS terbobot orde empat. Dengan demikian pada kasus ini metode FTS terbobot orde tiga lebih tepat untuk meramalkan IHSG bulan No-vember 2017. Nilai peramalan bulan NoNo-vember 2017 dengan metode FTS terbobot orde tiga yaitu 5935.37 dengan nilai RMSE 17.86. Nilai RMSE tersebut termasuk kecil karena data yang digunakan mencapai ribuan. Plot nilai aktual dengan nilai peramalan data pengujian IHSG dinyatakan pada Gambar 1.

Gambar 1. Plot nilai aktual dengan nilai peramalan

9. Kesimpulan

Berdasarkan hasil dan pembahasan dapat disimpulkan bahwa peramalan IHSG pada data pelatihan menggunakan metode FTS terbobot orde tiga dan empat memenuhi pengujian asumsi model dengan parameter pembobot masing-masing adalah 0.95 dan 0.93 sedangkan pada data pengujian metode FTS terbobot orde tiga menghasilkan nilai RMSE yang lebih kecil dibandingkan orde empat sehingga dapat digunakan untuk meramalkan IHSG bulan November 2017. Hasil peramalan bulan November 2017 menggunakan metode FTS terbobot orde tiga adalah 5935.37 dengan nilai RMSE yaitu 17.86.

Daftar Pustaka

[1] Ang, R., Buku Pintar: Pasar Modal Indonesia, Mediasoft Indonesia, 1997.

[2] Chen, S. M., Forecasting Enrollment Based on High-Order Fuzzy Time Series. Cybernetics and systems, An International Jounal (2002), vol.33, pp 1-16.

[3] Cheng, C. H., T. L. Chen, and C. H. Chiang, Trend-Weighted Fuzzy Time-Series Model for

TAIEX Forecasting. Neural Information Forecasting (2006), vol.4234, pp 469-477.

[4] Fauziah, N., S. Wahyuningsih, dan Y. N. Nasution, Peramalan Menggunakan Fuzzy Time

Series Chen (Studi Kasus: Curah Hujan Kota Samarinda. Jurnal Statistika (2016), vol.4,

no.2, pp 52-61.

[5] Hanke, J. E. and D.W. Wichern, Business Forecasting, Pretice Hall, New Jersey, 2009. [6] Putro A. W., Model Runtun Waktu Fuzzy Terbobot untuk Peramalan Jumlah Uang yang

Beredar di Indonesia. Skripsi, Universitas Sebelas Maret, Surakarta, 2015.

[7] Song, Q. and B. S. Chissom, Forecasting Enrollment With Fuzzy Time Series-Part I. Fuzzy sets and systems (1993a), vol.54, pp 1-9.

[8] Song, Q. and B. S. Chissom, Forecasting Enrollment With Fuzzy Time Series-Part II. Fuzzy sets and systems (1994), vol.62, pp 1-8.

[9] Tandelilin, E., Portofolio dan Investasi: Teori dan Aplikasi. Edisi Pertama, Kanisius, 2010. [10] Xihao, S. and L. Yimin, Averaged Based Fuzzy Time Series Models for Forecasting Shanghai