Current Price 25 Mar 2014 IDR 980 Target Price IDR 1,385 Upside(Downside) 41%

BUY

Stock Information

Ticker Code ADRO

Market Cap (IDR billion) 31,186

52-Week High (IDR) 1,370

52-Week Low (IDR) 640

Shares Issued (billion) 31,986 Major Shareholders (%)

PT Adaro Strategic Invesment 43.91 %

Garibaldi Thohir 6.21 %

Edwin Soeryadjaya 3.29 %

Theodore Permadi Rachmat 2.26 %

Sandiaga S. Uno 2.00 %

Ir. Subianto 1.36 %

Chia Ah Hoo 0.03 %

Public & Others 40.94 %

Price Performance Source: Bloomberg Andri Goklas ([email protected]) PT OSO Securities Cyber 2 Tower,

Jl. H.R. Rasuna Said Blok X-5 No. 13 Setiabudi

Jakarta 12950 Tel. : 021 2991 5300 Fax : 021 2902 1497

PT Adaro Energy Tbk (ADRO) merupakan salah satu eksportir terbesar yang berfokus pada bisnis pertambangan batubara. ADRO memulai produksi dengan merk envirocoal atau batubara yang memiliki kandungan sulfur dan nilai kalori sedang. Hingga tahun 2012 ADRO telah memproduksi 47.2 juta ton Envirocoal dari tiga lokasi tambang yang dimiliki oleh ADRO di Kalimantan selatan. Melalui beberapa anak usahanya ADRO menjalankan bisnisnya secara vertikal. Batubara yang di hasilkan oleh ADRO terutama dijual kepada penyedia pembangkit listrik dengan komposisi sekitar 25% untuk dalam negeri dan 75% untuk di ekspor hingga saat ini ADRO memiliki total cadangan sekitar 1.1 miliar ton batubara.

Figure 1: ADRO Coal Reserves

Source: Company

ADRO business model of vertically integrated

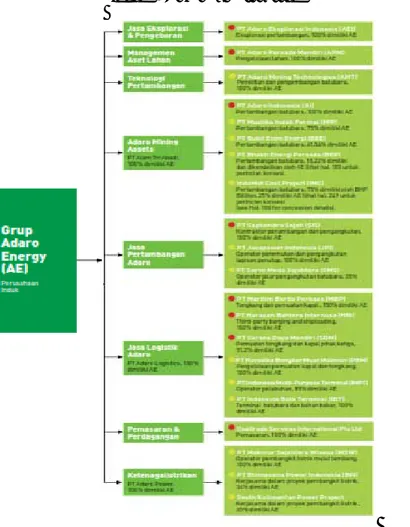

Untuk mendukung ADRO menjadi menjadi produsen batubara thermal terbesar, ADRO memiliki beberapa anak usaha yang bergerak dalam pertambangan dan perdagangan batubara, infrastuktur dan logistik

batubara, dan kontraktor pertambangan. ADRO mengunakan model bisnis yang terintergritas secara vertikal. Setelah batubara yang telah ditambang oleh anak perusahaan ADRO yang tergabung dalam jasa penambangan batubara dipindahkan ketongkang memakai transportasi yang ditangani oleh perusahaan-perusahaan Jasa logistik ADRO, yang menangani aktivitas logistik sungai dan laut di Kalimantan Selatan. Kemudian divisi pemasaran dan perdagangan melakukan tugasnya dengan memasarkan produk ADRO ke pasar dan melakukan aktivitas perdagangan batubara.

Produk yang dipasarkan dijual dalam dua kategori produk, yaitu Envirocoal 5000 (E5000) dari tambang tutupan dan paringin dengan nilai kalori 5.000 kkal/kg dan Envirocoal 4000 (E4000) dari tambang Wara dengan nilai kalori 4.000 kkal/kg dan bagian akhir adalah kelompok adaro power dengan tujuan untuk berpartisipasi pada beberapa proyek pembangkit listrik dan memasok dengan batubara yang berasal dari konsesinya sendiri serta menjadi kontributor utama sektor ketenagalistrikan di Indonesia.

Figure 2: Company Structure

Production Activity of ADRO

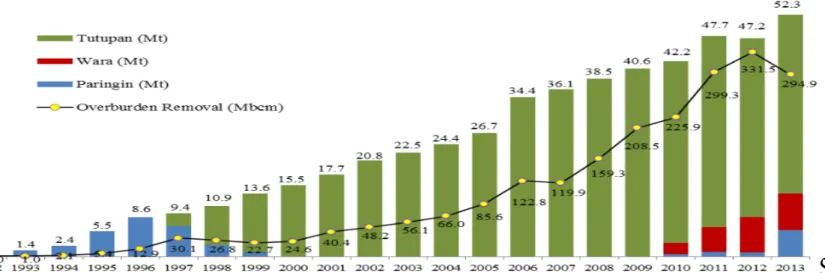

Pada tahun 2013 industri pertambangan batubara nasional mengalami tekanan yang cukup besar. Akan tetapi, ADRO berhasil meningkatkan pertumbuhan volume produksi sebesar 10.76% menjadi 52,27 juta ton atau sesuai dengan ekspektasi sebesar 50-53 mt.

Penyumbang utama pertumbuhan produksi ADRO adalah tambang E5000 (Tutupan dan paringin), di mana volume produksinya meningkat 12.21% y-o-y menjadi 44.39 juta ton diikuti dengan E4000 (Wara) dengan peningkatan produksi batubara sebesar 3.15% y-o-y menjadi 7,87 juta ton.

Volume penjualan naik 9.95% y-o-y menjadi 53,46 juta ton, dimana E4700 dan E4900 menjadi penyumbang utama kenaikan volume penjualan. Volume penjualan E5000 (Tutupan dan Paringin) mengalami penurunan sebesar 9.58% y-o-y menjadi 34.09 juta ton . Sementara penjualan pihak ketiga Coaltrade mengalami kenaikan 7.44% y-o-y menjadi 1,3 juta ton. Dan kami perkirakan pada tahun 2014 volume penjualan ADRO tidak akan berbeda jauh dengan tahun 2013 naik 1.7% menjadi 54.4 juta ton sehubungan masih adanya tekanan terhadap sektor batubara.

Nisbah kupas pada tahun 2013 mencapai 5,64x atau masih di bawah rata-rata yang direncanakan sebesar 5,75x pada awal tahun. Pada tahun 2013 pemindahan lapisan penutup turun 11% y-o-y menjadi 294.86 Mbcm dari target sebesar 305 Mbcm.

Figure 3: Track Record of Production Growth

Figure 4: Sales Volume

Source: Company, Oso Research Estimate

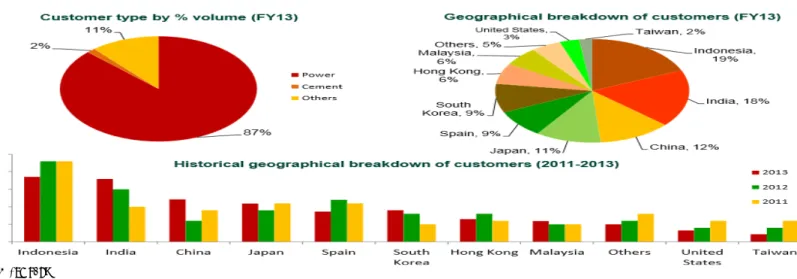

Customer Base by ADRO

Melihat di beberapa negara seperti Asia Tenggara, China dan India permintaan akan listrik meningkat ADRO menjual hasil batubaranya ke penyedia pembangkit listrik negara tersebut termasuk di dalam negeri. Permintaan dari wilayah asia pasifik akan banyak didukung oleh permintaan China, India dan negara-negara Asia tenggara. Estimasi World research Institute, akan ada lebih dari 1.000 pembangkit listrik berbahan bakar batubara dengan kapasitas lebih dari 1.400GW yang saat ini diusulkan di 59 negara di seluruh dunia dan 76% diantaranya di India dan China. China mengharapkan akan menambah 240GW pembangkit listrik berbahan bakar batubara yang beroperasi pada tahun 2016, secara tidak langsung akan menambah impor batubara termalnya menjadi 350 juta ton per tahun. India juga mengantisipasi pembangunan 75GW pembangkit listrik berbahan bakar batubara untuk lima tahun ke depan, yang akan membutuhkan sekitar 150 juta ton batubara termal per tahun. Selain itu juga, ADRO menjual kepada industri Cement dan yang lainnya. Hingga kuartal 3 2013 ADRO menjual batubara ke pasar domestik sebesar 20% dan sisanya di ekpor ke beberapa negara Asia, Eropa dan Amerika.

Figure 5: Customer Base with Long term Contracts

Industry Outlook Low Price, High Demand

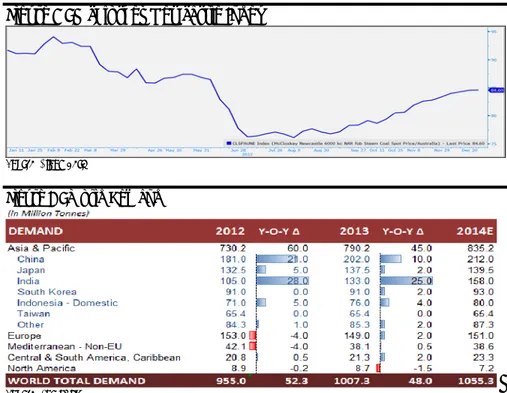

Walaupun harga melemah di sepanjang tahun 2013, (dimana Indeks Newcastle turun 6.67%), tetapi permintaan akan batubara di beberapa negara mengalami peningkatan seiring dengan cuaca musim dingin. China dan India tetap menjadi konsumen atas perdagangan batubara termal global yang. Dalam Sebuah laporan dari Wood Mackenzie mengharapkan bahwa pada tahun 2011, Cina akan mengambil alih posisi Jepang sebagai importir terbesar batubara thermal terbesar di dunia dan hal itu terbukti bahwa Cina sekarang menjadi importir batubara terbesar di dunia. Tapi pada 2019, permintaan untuk batubara termal yang diimpor dari India akan melebihi China.

Permintaan batubara ke India diperkirakan akan meningkat oleh manifold dalam jangka waktu 5-10 tahun ke depan yang di gunakan untuk pembangkit listrik batubara dan permintaan dari metalurgi dan industri lainnya. Wood Mackenzie memperkirakan bahwa permintaan batubara India akan meningkat sebesar 810mn ton (137%) tahun 2025, didorong oleh kenaikan 158% dalam kapasitas listrik tenaga batubara. Pada tahun 2013, permintaan di India tumbuh 28 juta ton melampaui pertumbuhan permintaan di China yang tumbuh 21 juta ton walaupun negara tersebut mengalami perlambatan ekonomi. Di tahun 2014 ini kami perkirakan harga batubara tidak akan jauh berbeda dengan tahun 2013, akan tetapi akan sedikit mengalami perbaikan.

Figure 6 : McCloskey Newcastle Index

Source: Bloomberg

Figure 7 : World Demand

Financial Performance of PT Adaro Energy, Tbk

Pendapatan ADRO mengalami penurunan 11.7% yoy menjadi US$3,285 juta hingga akhir Desember 2013. Laba bersih pada tahun 2013 ikut mengalami penurunan sebesar 40% menjadi AS$229 juta Penurunan laba bersih terutama disebabkan oleh penurunan harga jual rata-rata serta harga batubara yang terus mengalami penurunan dan biaya-biaya lainnya. Untuk 2013, permintaan untuk batubara ADRO terus mengalami peningkatan hingga produksi ADRO mencatatkan rekor tertinggi dengan produksi yang naik 10.76% menjadi 52.27 juta ton dari sebelumnya 47.19 juta ton dan pada 4Q 2013 produksi ADRO sebesar 13.59. Harga jual rata-rata batubara ADRO mengalami penurunan 19% y-o-y.

Adaro Indonesia and Coaltrade

Divisi penambangan dan perdagangan menyumbangkan pendapatan usaha dengan kontribusi sebesa 93% pada Desember 2013. Pendapatan usaha bersih dari PT Adaro Indonesia (AI) dan PT Coaltrade Services International Pte. Ltd. (CTI) mengalami penurunan sebesar 11% menjadi US$3,069 juta dengan beban pokok pendapatan AS$2.369 juta atau turun 2% yoy, yangditopang oleh penurunan nisbah kupas dan penurunan realisasi harga bahan bakar.

Jasa Penambangan

Divisi jasa penambangan perseroan yakni PT Saptaindra Sejati (SIS), mencatat penurunan pendapatan usaha bersih pada tahun 2013 sebesar 30% yoy menjadi US$148 juta, penurunan ini terjadi karena SIS tidak memperpanjang kontrak dengan 2 pelanggan dan adanya permintaan dari pelanggan lain untuk mengurangi pemindahan lapisan penutupan. Biaya beban pokok pendapatan divisi ini turun 35% y-o-y menjadi US$135 juta karena penurunan volume pihak ketiga dan lainnya.

Jasa Logistic dan Lainnya

Total pendapatan dari segmen lainnya pada 2013 juga mengalami penurunan sebesar 7% dengan menghasilkan pendapatan usaha bersih sebesar US$68 juta dengan biaya pendapatan usaha yang turun 34% y-o-y menjadi US$43 juta seiring penurunan pendapatan dari pihak ketiga. Segmen lainnya meliputi anak perusahaan Adaro Energy yaitu PT Alam Tri Abadi (ATA), perusahaan water toll PT Sarana Daya Mandiri (SDM), operator terminal batubara yaitu PT Indonesia Bulk Terminal (IBT), dan divisi tongkang dan pemuatan kapal PT Maritim Barito Perkasa (MBP).

Margin Performance of PT Adaro Energy,Tbk

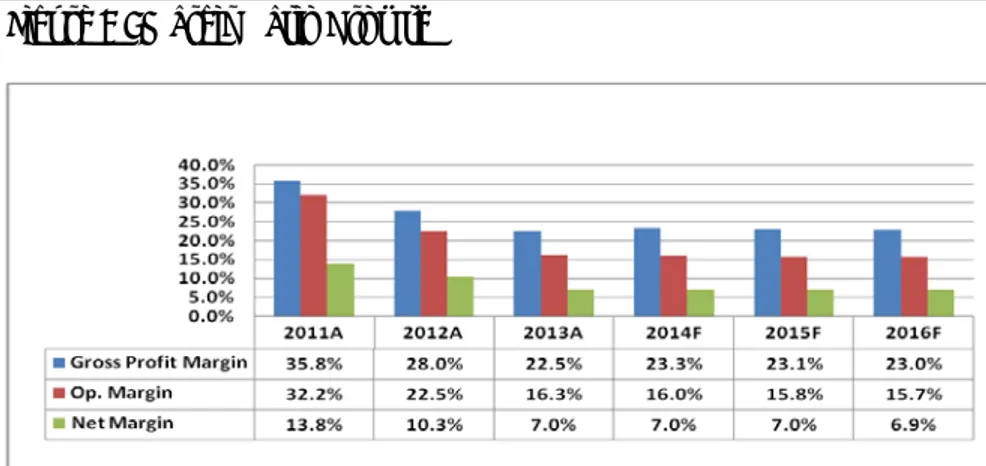

Penurunan harga batubara membuat harga jual rata-rata juga mengalami penurunan sehingga kinerja ADRO juga ikut mengalami penurunan. GPM ratio pada tahun 2013 turun dari 28% menjadi 22.5%, OPM juga mengalami penurunan menjadi 16.3%. sehingga NPM juga ikut mengalami penurunan menjadi 7%.

Pada tahun 2014 kami memperkirakan kinerja ADRO akan bergerak sideways karena harga komoditas yang belum pulih. kami perkirakan pada tahun 2014 GPM 23.3%, OPM 15.8% dan NPM stagnan di 7%.

Figure 8 : Margin Ratio Growth

Source: Company, Oso Research Estimate

Comparation Industry

ADRO pada tahun 2013 merupakan salah satu perusahaan terbesar yang memproduksi batubara thermal sebesar 52.3 mt. Sehingga pada tahun 2013 EBITDA margin ADRO tumbuh paling besar dibanndingkan perusahaan sejenis lainnya. ADRO juga mempunyai cadangan dan sumber daya batubara yang cukup besar bila dibandingkan dengan perusahaan sejenisnya yang ada di Indonesia.

Figure 9 : Comparison Industry

Source: Company

Source: Company

Recomendation & Valuation

Saham ADRO kami perkirakan masih outperform mengingat perseroan yang masih meningkatkan volume produksi dan volume penjualan di tengah tekanan terhadap sektor batubara. Oleh sebab itu, kami merekomendasikan BELI untuk saham ADRO. Kami menggunakan metode Discounted Cash Flow Model (DCF) dengan asumsi WACC sebesar 8.4% dan Cost of Equity sebesar 9.5%. Nilai wajar yang kami dapat berdasarkan asumsi tersebut Rp1,395 per saham. Nilai tersebut mengimplikasikan PER’14 11.68x, PBV’14 1.00x dan PER’15 11.07x, PBV’15 0.95.

Risk free rate (%) 7.5 Risk premium (%) 2.7

Beta (x) 0.7

Cost of Equity (%) 9.5 Marginal tax rate (%) 25.0 WACC (%) 8.4

Sumber : Bloomberg, Oso Research

YoY Dec 2011A 2012A 2013A 2014F 2015F 2016F

Net Income (US$ Mn) 552.10 383.31 229.26 243.89 257.34 266.31 EBIT (US$ Mn) 1,283.57 836.38 534.29 558.45 583.06 601.71 EBITDA (US$ Mn) 1,486.43 1,099.17 744.73 785.25 822.58 851.13 EPS (US$) 0.02 0.01 0.01 0.01 0.01 0.01 PER (X) 10.74 13.82 12.54 11.68 11.07 10.70 BV/share (US$) 0.08 0.08 0.08 0.09 0.09 0.10 PBV (X) 2.43 2.07 1.06 1.00 0.95 0.91 Source: Company, Oso Research Estimate

FINANCIAL PERFORMANCE & PROJECTION PT. Tambang Batubara Bukit Asam (Persero) Tbk

Source: Company, Oso Research Estimate Income Statement

Dec (US$ Mn) 2011A 2012A 2013A 2014F 2015F 2016F Revenue 3,987 3,722 3,285 3,489 3,685 3,837 COGS (2,559) (2,680) (2,546) (2,676) (2,833) (2,955) Gross Profit 1,428 1,043 739 813 852 882 Operating expense (145) (206) (205) (255) (269) (280) EBIT 1,284 836 534 558 583 602 EBITDA 1,486 1,099 745 785 823 851 Interest expense (120) (118) (117) (117) (119) (121) Interest income 7 11 16 17 18 19 Forex Losses/Gains 2 - - - - Net other (170) (15) (15) (16) (15) (16) Pre-Tax Profit 1,003 714 419 444 468 484 Income tax (451) (330) (190) (200) (211) (218) Other - - - Minority Interest 2 (2) (2) (2) (2) (2) Net Profit 552 383 229 244 257 266 Balance Sheet Dec (US$ Mn) 2011A 2012A 2013A 2014F 2015F 2016F Cash 559 500 681 866 913 1,033 Receivables 471 474 310 314 332 345

Inventories 52 64 103 105 111 115

Other 215 375 278 287 303 316

Total Current Asset 1,298 1,414 1,371 1,571 1,659 1,809 Investment 396 394 402 419 442 460

Fixed Assets 2,677 1,769 1,706 1,711 1,779 1,850 Others 1,289 3,116 3,255 3,328 3,403 3,480 Total Non Current Asset 4,361 5,278 5,363 5,457 5,624 5,790 Total Asset 5,659 6,692 6,734 7,029 7,283 7,599 Acct.Payable 388 353 327 352 373 389

ST Borrowing 138 300 188 172 158 142

Others 253 246 259 290 306 319

Current Liabilities 779 899 774 814 837 850

Non Current Liabilities Long- Term Payable 1,966 2,145 2,033 2,011 2,061 2,113 Others 471 653 732 811 785 821

Total Liabilities 3,217 3,697 3,539 3,636 3,683 3,783 Shareholder's Equity 2,436 2,559 2,705 2,843 2,985 3,127 CashFlow Dec (US$ Mn) 2011A 2012A 2013A 2014F 2015F 2016F Net Income 552 383 229 244 257 266

Dep. & Amort. 192 (14) 160 97 37 38

Chg In Working Cap. (45) (19) 98 36 7 5 Others 2 (195) 95 3 (11) (9) Total CFO 701 155 581 379 290 301 Capex (896) 922 (96) (101) (105) (109) Chg. In Other Asset (294) (1,395) (94) (31) (32) (21) Total CFI (1,190) (473) (190) (132) (138) (131) Change in Capital - (21) - - - Dividend (151) (261) (80) (103) (110) (116)

Net Change In Debt 506 339 (207) (36) 37 37

Others 85 203 77 77 (32) 27 Total CFF 440 260 (210) (63) (105) (51) Change in Cash (49) (59) 181 185 48 119 Beginning Cash 608 559 500 681 866 913 Ending Cash 559 500 681 866 913 1,033 Ratio

Dec (US$ Mn) 2011A 2012A 2013A 2014F 2015F 2016F Growth (YoY %) Sales 46.7 (6.6) (11.7) 6.2 5.6 4.1 EBIT 80.4 (34.8) (36.1) 4.5 4.4 3.2 EBITDA 71.9 (26.1) (32.2) 5.4 4.8 3.5 Net Profit 123.7 (30.6) (40.2) 6.4 5.5 3.5 Profitabilty (%)

Gross Profit Margin 35.8 28.0 22.5 23.3 23.1 23.0 Op. Margin 32.2 22.5 16.3 16.0 15.8 15.7 EBITDA Margin 37.3 29.5 22.7 22.5 22.3 22.2 Net Margin 13.8 10.3 7.0 7.0 7.0 6.9 ROA 9.8 5.7 3.4 3.5 3.5 3.5 ROE 22.7 15.0 8.5 8.6 8.6 8.5 Liquidity (x) Rasio Lancar 1.67 1.57 1.77 1.93 1.98 2.13 Rasio Cepat 1.60 1.50 1.64 1.80 1.85 1.99 Valuation (x) PER 10.74 13.82 12.54 11.68 11.07 10.70 PBV 2.43 2.07 1.06 1.00 0.95 0.91 EV/EBITDA 5.21 6.97 6.56 6.01 5.80 5.60

DISCLAIMER

This report has been prepared by PT OSO Securities on behalf of itself and its affiliated companies and is provided for information purposes only. Under no circumstance.is it to be used or considered as an offer to sell, or a solicitation of any offer to buy. This report has been produced independently and the forecasts, opinions and expectations contained herein are entirely those of PT. OSO Securities. We expressly disclaim any responsibility or liability (express or implied) of PT. OSO Securities, its affiliated companies and their respective employees and agents whatsoever and howsoever arising (including, without limitation for any claims, proceedings, action , suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither PT. OSO Securities, its affiliated companies or their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise, in the report and any

RESEARCH TEAM

Supriyadi

([email protected]) Head of Research +62 21 2991 5300

Andri Goklas

([email protected]) Research Analyst +62 21 2991 5300

Fanny Suherman

([email protected]) Research Analyst +62 21 2991 5300

Mohammad Alfi Syahr

([email protected]) Research Analyst +62 21 2991 5300