PENERAPAN ANALISIS ABC DALAM PENGENDALIAN PERSEDIAAN PRODUK PERTANIAN PADA UD MANSUR PAPAR KEDIRI

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh Gelar Sarjana Ekonomi (S.E) Pada Program Studi Manajemen

Fakultas Ekonomi Universitas Nusantara PGRI Kediri

Oleh :

ERNA PUSPITASARI NPM : 11.1.02.02.0033

PROGAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS NUSANTARA PGRI KEDIRI 2015

Penerapan Analisis ABC Dalam Pengendalian Persediaan Produk

Pertanian Pada UD Mansur Papar Kediri

Oleh : Erna Puspitasari 11.1.02.02.0033

Fakultas Ekonomi, program Studi Manajemen Shinkyuky_sari@yahoo.commailto:Min_min989@yahoo.co.id Drs. Ec. Ichsanudin, M.M dan Lilia Pasca Riani, S.T., S.E., M.Sc

UNIVERSITAS NUSANTARA PGRI KEDIRI ABSTRAK

Penelitian ini dilatar belakangi dari hasil pengamatan dan pengalaman peneliti bahwa pengendalian persediaan pada UD Mansur masih belum terkelola dengan baik dan benar sehingga mengakibatkan biaya penyimpanan yang sia-sia yang berdampak pada pendapatan laba yang diperoleh tidak maksimal.

Tujuan dalam penelitian ini adalah (1) Untuk mengetahui pengelolaan persedian produk pertanian di UD Mansur. (2) Untuk mengetahui pengelompokan persediaan produk pertanian dengan menggunakan metode Analisis ABC.

Penelitian ini menggunakan metode penelitian lapangan yaitu dengan menggunakan pendekatan kualitatif. Jenis penilitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Teknik

pengumpulan data menggunakan

wawancara dan penelitian kepustakaan. Teknik analisis yang digunakan adalah analisis kuantitatif.

Kesimpulan hasil penelitian ini adalah UD Mansur memperlakukan semua jenis produknya sama bobotnya sehingga dapat dikatakan bahwa UD Mansur belum menerapkan metode Analisis Abc, dari perhitungan menggunakan analisis ABC beberapa produk yang harus mendapatkan prioritas Kelas A: Score, Gramaxone, Prevathon 200 ml, Roundap power 1 ltr, Parade tavi kaleng 500 kg, Roundap, Prevathon 100 ml. Kelas B: Regent red 250 ml, Orient, Matador 250 ml, Filia, Amistar top dan Kelas C : Dacis 100 ml, See top, Regent red 100 ml, Matador 50 ml, Dacis 50 ml, Acrobat bubuk, Marsal bubuk Hasil penelitian ini diharapkan dapat memberikan input bagi para pemilik atau pemimpin khususnya mengenai penerapan Analisis ABC dalam pengendalian persediaan, sehingga hasil penelitian ini diharapkan dapat dipergunakan sebagai referensi dan bahan perbandingan pihak lain dalam pengendalian persediaan.

Kata Kunci: analisis ABC, pengendalian persediaan

LATAR BELAKANG

Perkembangan persaingan bisnis di Indonesia saat ini menjadi salah satu fenomena yang menarik untuk diamati. Terlebih dengan adanya globalisasi yang mendorong perkembangan ekonomi dan dunia bisnis menjadi lebih pesat. Apalagi Indonesia dikenal sebagai negara agraris, dimana sebagian besar penduduknya hidup dari bercocok tanan atau bertani. Menurut Reijntjes, dkk (2003:2) pertanian merupakan pengelolaan sumber daya alam untuk membantu memenuhi kebutuan

manusia (bahan pangan, bahan baku industri atau sumber energi) sekaligus untuk meningkatkan kualitas lingkungan dan melestarikan sumber daya alam.

Mengelola persediaan dengan tepat, perusahaan akan mendapat keuntungan yaitu perusahaan dapat meminimalkan biaya dan meningkatkan kepercayaan konsumen. Menurut Warren, dkk (2005:440) mengatakan persediaan adalah barang dagang yang disimpan untuk dijual dalam operasi bisnis perusahaan dan bahan yang digunakan dalam proses produksi atau disimpan untuk tujuan itu. Persediaan yang diperoleh perusahaan dan langsung djual kembali tanpa mengalami proses produksi disebut dengan persediaan barang dagang

Untuk memudahkan perusahaan dalam pengelolaan persediaan produk pertanian sebuah perusahaan dapat menggunakan cara atau metode analisis ABC (Activity Based Costing). Menurut Heizer dan Render (2010:84) analisi ABC merupakan sebuah metode membagi persediaan yang menjadi tiga klasifikasi berdasarkan volume uang tahunan. Analisis ABC membagi persediaan dalam tiga kelas (golongan/kelompok/grup) persediaan. Barang kelas A adalah barang-barang dengan volume uang tahunan yang tinggi, barang kelas B adalah brang-barang persediaan yang memiliki volume uang tahunan menengah dan barang kelas C adalah barang-barang persediaan yang memiliki volume uang tahunan rendah. Pengelompokan dengan menggunakan metode ini dapat membantu sebuah perusahaan untuk bekerja lebih fokus pada item-item yang memiliki nilai tinggi (grub A) dan memberikan kontrol yang secukupnya untuk item-item yang bernilai menengah dan rendah (grub B dan C). Apabila persediaan produk yang dikendalikan terlalu besar mengakibatkan dana menganggur pada produk bernilai besar, serta meningkatkan resiko kerusakan barang. Namun jika produk yang dikendalikan terlalu rendah atau sedikit mengakibatkan terjadinya kekurangan persediaan (stock out) sehingga menyebabkan tertundanya keuntungan dan bahkan kehilangan pelanggan.

Mencegah terjadinya kekurangan persediaan yang mengakibatkan terhambatnya keberlangsungan kebutuhan pangan perusahaan dapat menerapkan metode analisis ABC dalam pengelolaan persediaan. Karena selama ini UD Mansur belum menerapakan atau menggunakan analisis ABC untuk kebijakan pengendalian persedian, sehingga penulis ingin membandingkan antara kebijakan perusahaan tanpa menggunakan analisis ABC dengan perusahaan menggunakan analisis ABC. Seperti penjelasan diatas maka peneliti tertarik untuk mengadakan penelitian mengenai

analisis ABC pada UD Mansur, yang mana hasilnya akan di sajikan dalam bentuk karya ilmiah yang berjudul “PENERAPAN ANALISIS ABC DALAM

PENGENDALIAN PERSEDIAAN PRODUK PERTANIAN PADA UD MANSUR PAPAR KEDIRI”.

LANDASAN TEORI LANDASAN TEORI

Manajemen Operasi

Menurut Heizer dan Render (2009:4), “Manajemen operasi (operation

management - OM) adalah serangkaian aktivitas yang menghasilkan nilai dalam

bentuk barang dan jasa dengan mengubah input menjadi output”.

Manajemen operasi menurut Pampam, dkk (2011:4), “Manajemen operasi merupakan desain sistematik, pengarahan dan pengawasan terhadap berbagai proses yang mengubah input menjadi output yang berupa barang-barang jadi maupun jasa”.

Manajemen Persediaan Pengertian Persediaan

persediaan (inventory) segala sesuatu atau suber daya-sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan, Handoko (2011:333). menurut Prawirosentono (2009:65) persediaan adalah kekayaan lancar yang terdapat dalam perusahaan dalam bentuk persediaan bahan mentah (bahan baku/raw material), barang setengah jadi (work in process), dan barang jadi (finished goods). Sejalan dengan pendapat tersebut persediaan adalah bagian utama dalam neraca dan seringkali merupakan perkiraan yang nilainya cukup besar yang melibatkan modal kerja yang besar.

Adapun alasan diperlukannya persediaan oleh suatu perusahaan menurut Rangkuti (1996:2) adalah:

a. Dibutuhkannya waktu untu menyelesaikan operasi produksi dan untuk memindahkan produk dari suatu tingkat proses ke tingkat proses yang lainnya yang disebut persediaan dalam proses dan pemindahan.

b. Alasan organisasi, untuk memungkinkan suatu unit membuat jadwal operasinya secara bebas tidak tertanggung dari yang lainnya.

Jenis – jenis Persediaan

a. persediaan bahan baku/raw material inventory, dibeli tetapi tidak di proses; b. persediaan barang setengah jadi/working-in-process-WIP inventory adalah

bahan baku atau komponen yang sudah mengalami beberapa perubahan tetapi belum selesai;

c. persediaan persediaan/perbaikan/operasi/maintenance-repair

operating-MRO, persediaan yang diperuntukkan bagi pasokan untuk menjaga agar permesinan dan proses produksi tetap produktif;

d. persediaan barang jadi/finished goods inventory, adalah produk yang sudah selesai dan menunggu pengiriman.

Sifat dan Pentingnya Persediaan

Persediaan merupakan bagian vital dari bisnis, persediaan bukan hanya perlu untuk operasi, tetapi juga berkontribusi terhadap kepuasan pelanggan. Salah satu ukuran kinerja manajerial yang digunakan secara luas berhubungan dengan pengembalian atas investasi (return on investment-ROI), yang merupakan laba setelah pajak dibagi dengan total aset. Karena persediaan dapat mewakili porsi yang signifikan dari total aset, pengurangan persediaan terhadap penjualan dapat mengakibatkan peningkatan signifikan dalam ROI.

Manfaat dan Fungsi Persedian

Keempat fungsi persediaan tersebut menurut Haizer dan Render (2010:82) adalah sebagai berikut.

a. Decouple atau memisahkan beberapa tahapan dari proses produksi.

b. Melakukan “decouple” perusahaan dari fluktuasi pemrintaan dan menyediakan persediaan barang-barang yang akan memberikan pilihan bagi pelanggan.

c. Mengambil keuntungan dari diskon kuantitas karena pembelian dalam jumlah besar dapat mengurangi biaya pengiriman barang.

d. Melindungi terhadap inflasi dan kenaikan harga. Pengendalian persediaan

Pengertian pengendalian persediaan

Menurut Herjanto (2008:238) pengendalian persediaan adalah serangkaian kebijakan penegndalian untuk menentukan tingkat persediaan yang harus dijaga, kapan pesanan untuk menambah persediaan harus dilakukan dan berapa besar pesananan harus diadakan, jumlah

atau tingkat persediaan yang dibutuhkan berbeda-beda untuk setiap perusahaan, tergantung dari volume produksinya.

Tujuan Pengendalian Persediaan

Menurut Assauri (2004:177) pengawasan persediaan bertujuan untuk:

a. Menjaga agar jangan sampai perusahaan kehabisan persediaan yang dapat mengakibatkan terhentinya proses produksi.

b. Menjaga agar persediaan tidak berlebihan sehingga biaya yang ditimbulkan tidak menjadi lebih besar pula.

c. Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena mengakibatkan biaya pemesanan yang tinggi

Kebijkan dalam Pengendalian Persediaan

Menurut Baroto (2002:54), sistem kebijakan pengendalian persediaan adalah suatu mekanisme mengenai bagaimana mengelola masukan-masukan yang sehubungan dengan persediaan menjadi output dan diperlukan umpan balik agar output memenuhi standar tertentu.

Analisis ABC

Pengertian Analisis ABC

Menurut Haizer dan Render (2010:84) analisis Activity Based Costing atau ABC merupakan sebuah metode membagi persediaan yang ada menjadi tiga klasifikasi berdasarkan volume uang tahunan. Analisis ABC adalah sebuah aplikasi persediaan dari prinsip pareto. Prinsip pareto menyatakan terdapat “sedikit hal yang kritis dan banyak yang sepele”. Barang kelas A adalah barang-barang yang volume uang tahunannya tinggi 15% dari barang-barang persediaan total tetapi nilai uangnya 70% sampai 80%. Barang kelas B adalah barang-barang persedian dengan volume uang tahunan yang sedang 30% dari barang-barang persediaan total dan 15% sampai 25% nilai uangnya. Barang kelas C adalah barang-barang dengan volume uang

tahunan yang kecil 5% dari volume uang tahunan tetapi bernilai 55% nilai investainya.

Penelitiian Terdahulu

1. Siska Tristanti Sutjiadi (2014) dalam skripsinya, “Pengendalian Persediaan Bahan Baku Roti di UD Minang Jaya”

2. Arief Wibisono (2009) dalam skripsinya, “Penerapan Analisis ABC Dalam pengendalian Persediaan Produk Furinture Pada Java Furniture, Wonosari, Klaten“.

3. Wahyu Rohmah (2013) dalam skripsinya, “Analisis Pengendalian Persediaan Bahan Baku Dan Bahan Pendukung Pada PT MGN”. Dari hasil yang dilakukan ke tiga penelitian terdahulu diatas membuktikan hasil penelitian mereka sama-sama menpunyai pengaruh yang signifika terhadap keputusan pembelian.

Kerengka konsep

METODE PENELITIAN Teknik Penelitian dan Jenis Data

Teknik Penelitian

Dalam penelitian ini jenis penelitian yang digunakan adalah penelitian deskriptif. Menurut Sukmadinata (2006:72) penelitian deskriptif adalah suatu

Evaluasi Data Persediaan

Presentase dalam nilai uang Menentukan Volume Penjualan

Analisis ABC

Output

Kebijakan Pengendalian Persediaan Persediaan Barang Dagang yang Optimal

bentuk penelitian yang ditujukan untuk mendiskripsikan fenomena-fenomena yang ada, baik fenomena alamiah maupun fenomena buatan manusia.

Data Kualitatif

Jenis data dalam penelitian ini adalah sebagai berikut.

a. Data kualitatif dalam penelitian ini adalah keterangan-keterngan yang diperoleh melalui wawancara dengan pihak UD Mansur. Dalam penelitian ini yang termasuk dalam data kualitatif adalah :

1) Gambaran umum perusahaan. 2) Jenis-jenis produk pertanian.

b. Dalam penelitian ini yang termasuk dalam data kuantitatif yaitu : 1). Volume persediaan produk pertanian

2). Harga produk pertanian. Tempat dan Waktu Penelitian

Tempat Penelitian

Penelitian ini dilakukan di UD Mansur yang berlokasi di dusun Mediunan, desa Ngampel Kecamatan Papar, Kediri. Tempat ini dipilih karena mudah dijangkau dan terdapat permasalahan dalam persediaan produknya yang harus diteliti lebih lanjut.

Waktu Penelitian

Penelitian akan dilakukan di UD Mansur dalam waktu sehari (selama ± 2 jam) karena pengambilan data penelitian dirasa sudah cukup untuk dijadikan sebagai bahan penelitian.

Subjek Penelitian

Subjek penelitian menurut Sugiyono (2010:188) adalah subjek yang dituju untuk diteliti oleh peneliti. Penelitian ini dilakukan di UD Mansur yang berlokasi di dusun Mediunan, desa Ngampel Kecamatan Papar, Kediri. Sedangkan objek dalam penelitian yaitu persediaan barang dagang yang terdapat di UD Mansur.

Sumber Data

Sumber data adalah subjek dari mana data tersebut diperoleh, Arikunto, Suharsimi (2010:172). Dalam penelitian ini, penelitian dilakukan di UD Mansur dan mengambil bahan penelitian dalam bidang pengelolaan persediaan

produk pertanian. Data tersebut diperoleh peneliti dari pihak UD Mansur secara langsung.

Teknik Pengumpulan Data

1. Penelitian Lapangan (Field Research) 2. Penelitian Kepustakaan (Library Research) 3. Wawancara.

Teknik Analisis Data

Teknik yang digunakan peneliti dalam menganalisis data adalah menggunakan analisis kuantitatif. Teknis analisis kuntitatif digunakan untuk mengetahui berapa besar volume penjualan. Selain itu analisis kuantitatif juga digunakan untuk mencari presentase harga yang selanjutnya akan digunakan untuk menganalisis berdasarkan analisis ABC. Langkah - langkah atau prosedur klasifikasi barang dalam analisis ABC adalah sebagai berikut :

1. mengidentifikasi 19 produk di UD Mansur.

2. Menentukan harga per unit, harga produk pertanian dan volume kebutuhan per tahun.

3. Mengalikan harga per unit dengan volume kebutuhan untuk menentukan total nilai rupiah dari masing-masing produk.

4. Menyusun urutan tipe produk menurut besarnya total nilai rupiah, dengan urutan pertama tipe produk dengan total nilai rupiah yang paling besar.

5. Menghitung nilai kumulatif produk.

6. Menghitung persentase kumulatif nilai rupiah.

7. Menggolongkan persediaan ke dalam kelompok A, B dan C. HASIL PENELITIAN DAN PEMBAHASAN

ANALISIS DATA

Permintaan Produk Pertanian

Data yang diperoleh dalam observasi di UD Mansur merupakan data kualitatif dan data kuantitatif. Data kualitatif yaitu data tentang macam-macam produk pertanian yang terdapat di UD Mansur sedangkan data kuantitatif adalah volume persediaan per Januari dan harga.

Penelitian ini mengambil 19 jenis produk pertanian mengingat jenis produk pertanian tersebut mempunyai prioritas penjualan tinggi dibandingkan dengan produk yang lain. Sehingga produk pertanian ini bisa dikategorikan sebagai produk pertanian yang mempunyai pengaruh besar terhadap operasi di UD Mansur.

Data yang diperoleh dalam penelitian dapat dilihat pada tabel 4.1 Tabel 4.1

Data Permintaan Produk

No Nama Produk

Vulume

penjualan Harga 1 Parade tavi kaleng 500 kg 100 Rp 90.000

2 Orient 60 Rp 70.000 3 Roundap power 1 ltr 80 Rp 115.000 4 Matador 50 ml 80 Rp 15.000 5 Matador 250 ml 80 Rp 50.000 6 Dacis 50 ml 80 Rp 13.000 7 Dacis 100 ml 120 Rp 22.500 8 Prevathon 100 ml 120 Rp 63.000 9 Prevathon 200 ml 80 Rp 120.000 10 Regent red 100 ml 80 Rp 27.000 11 Regent red 250 ml 80 Rp 60.000 12 Filia 40 Rp 84.000 13 Amistar top 40 Rp 76.000 14 Score 120 Rp 127.000 15 Marsal bubuk 120 Rp 5500 16 Acrobat bubuk 80 Rp 9.000 17 Roundap 120 Rp 69.000 18 Gramaxone 200 Rp 58.000 19 See top 40 Rp 65.000

Sumber : Data permintaan di UD Mansur

Langkah-langkah yang penulis gunakan adalah sebagai berikut: a. Volume tahunan dalam nilai uang

Berdasarkan tabel diatas yang berisi mengenai permintaan produk pertanian pada UD Mansur tahun 2014 dapat diketahui volume tahunan dalam rupiah. Untuk perhitungan volume tahunan dalam rupiah adalah :

1) Parade tavi kaleng 500 kg

Volume tahun (dalam unit ) = 100 unit/tahun Biaya per unit = Rp 90.000

Maka :

= 100 unit/tahun x RP 90.000 = Rp 9.000.000 2) Orient

Volume tahun (dalam unit ) = 60 unit/tahun Biaya per unit = Rp 70.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 60 unit/tahun x RP 70.000 = Rp 4.200.000 3) Roundap power 1 liter

Volume tahun (dalam unit ) = 80 unit/tahun Biaya per unit = Rp 115.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 80 unit/tahun x RP 115.000 = Rp 9.200.000 4) Matador (50 ml)

Volume tahun (dalam unit ) = 80 unit/tahun Biaya per unit = Rp 15.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 80 unit/tahun x RP 15.000 = Rp 1.200.000 5) Matador (250 ml)

Volume tahun (dalam unit ) = 80 unit/tahun Biaya per unit = Rp 50.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 80 unit/tahun x RP 50.000 = Rp 4.000.000 6) Dacis ( 50 ml)

Volume tahun (dalam unit ) = 80 unit/tahun Biaya per unit = Rp 13.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 80 unit/tahun x RP 13.000 = Rp 1.040.000 7) Dacis (100 ml)

Biaya per unit = Rp 22.500 Maka :

Volume tahun (dalam unit) x biaya per unit = 120 unit/tahun x RP 22.500 = Rp 2.700.000 8) Prevaton (100 ml)

Volume tahun (dalam unit ) = 120 unit/tahun Biaya per unit = Rp 63.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 120 unit/tahun x RP 63.000 = Rp 7.560.000 9) Prevaton (200 ml)

Volume tahun (dalam unit ) = 80 unit/tahun Biaya per unit = Rp 120.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 80 unit/tahun x RP 120.000 = Rp 9.600.000 10) Regent Red (100 ml)

Volume tahun (dalam unit ) = 80 unit/tahun Biaya per unit = Rp 27.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 80 unit/tahun x RP 27.000 = Rp 2.160.000 11) Regent Red (250 ml)

Volume tahun (dalam unit ) = 80 unit/tahun Biaya per unit = Rp 60.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 80 unit/tahun x RP 60.000 = Rp 4.800.000 12) Filia

Volume tahun (dalam unit ) = 40 unit/tahun Biaya per unit = Rp 84.000

Maka :

= 40 unit/tahun x RP 84.000 = Rp 3.360.000 13) Amistar Top

Volume tahun (dalam unit ) = 40 unit/tahun Biaya per unit = Rp 76.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 40 unit/tahun x RP 76.000 = Rp 3.040.000 14) Score

Volume tahun (dalam unit ) = 120 unit/tahun Biaya per unit = Rp 127.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 120 unit/tahun x RP 127.000 = Rp 15.240.000 15) Marsal Bubuk

Volume tahun (dalam unit ) = 120 unit/tahun Biaya per unit = Rp 5.500

Maka :

Volume tahun (dalam unit) x biaya per unit = 120 unit/tahun x RP 5.500 = Rp 660.000 16) Acrobat Bubuk

Volume tahun (dalam unit ) = 80 unit/tahun Biaya per unit = Rp 9.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 80 unit/tahun x RP 9.000 = Rp 720.000 17) Roundap

Volume tahun (dalam unit ) = 120 unit/tahun Biaya per unit = Rp 69.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 120 unit/tahun x RP 69.000 = Rp 8.280.000 18) Gramaxone

Volume tahun (dalam unit ) = 200 unit/tahun Biaya per unit = Rp 58.000

Volume tahun (dalam unit) x biaya per unit = 200 unit/tahun x RP 58.000 = Rp 11.600.000 19) See Top

Volume tahun (dalam unit ) = 40 unit/tahun Biaya per unit = Rp 65.000

Maka :

Volume tahun (dalam unit) x biaya per unit = 40 unit/tahun x RP 65.000 = Rp 2.600.000

Hasil Perhitungan Menggunakan Analisis ABC

Sumber : Data primer,Diolah,Tahun 2014 No Nama Produk Volume

Penjualan / Unit Harga (unit) Volume Tahunan (rupiah) Nilai Kumulatif (rupiah) Nilai Kumulatif (%) Kelas 14 Score 120 127.000 15.240.000 15.240.000 15,09 A 18 Gramaxone 200 58.000 11.600.000 26.840.000 26,58 A 9 Prevathon 200 ml 80 120.000 9.600.000 36.440.000 36,09 A 3 Roundap power 1 ltr 80 115.000 9.200.000 45.640.000 45,20 A 1 Parade tavi kaleng 500 kg 100 90.000 9.000.000 54.640.000 54,12 A 17 Roundap 120 69.000 8.280.000 62.920.000 62,32 A 8 Prevaton 100 ml 120 63.000 7.560.000 70.480.000 69,80 A 11 Regent Red 250 ml 80 60.000 4.800.000 75.280.000 74,56 B 2 Orient 60 70.000 4.200.000 79.480.000 78,72 B 5 Matador 250 ml 80 50.000 4.000.000 83.480.000 82,68 B 12 Filia 40 84.000 3.360.000 86.840.000 86,01 B 13 Amistar Top 40 76.000 3.040.000 89.880.000 89,02 B 7 Dacis 100 ml 120 22.500 2.700.000 92.580.000 91,69 C 19 See Top 40 65.000 2.600.000 95.180.000 94,27 C 10 Regent Red 100 ml 80 27.000 2.160.000 97.340.000 96,41 C 4 Matador 50 ml 80 15.000 1.200.000 98.540.000 97,60 C 6 Dacis 50 ml 80 13.000 1.040.000 99.580.000 98,63 C 16 Acrobat Bubuk 80 9.000 720.000 100.300.000 99,34 C 15 Marsal Bubuk 120 5.500 660.000 100.960.000 100 C

Pembahasan

Pengelolaan Persediaan Produk

Dari analisa pengendalian persediaan produk pertanian di UD Mansur dapat dikatakan bahwa pengelolaan sudah dilakukan dengan baik namun belum maksimal karena UD Mansur belum menerapkan metode Analisis ABC dalam mengelola dan mengendalikan persediaan produknya.

Pengelompokan Persediaan Barang Dengan Penerapan Analisis ABC

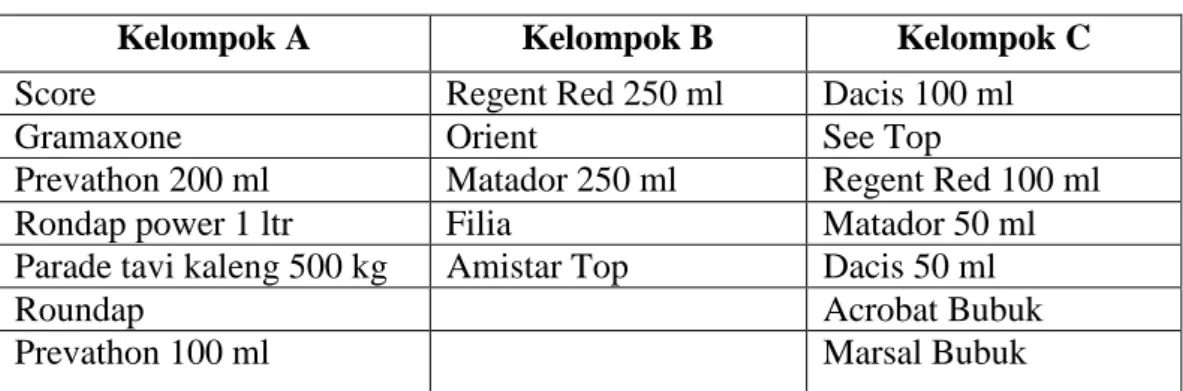

Dengan menggunakan analisis ABC diperoleh hasil pengelompokan persediaan seperti tabel berikut ini:

Tabel 4.7 Hasil Pengelompokan Persediaan

Kelompok A Kelompok B Kelompok C

Score Regent Red 250 ml Dacis 100 ml

Gramaxone Orient See Top

Prevathon 200 ml Matador 250 ml Regent Red 100 ml

Rondap power 1 ltr Filia Matador 50 ml

Parade tavi kaleng 500 kg Amistar Top Dacis 50 ml

Roundap Acrobat Bubuk

Prevathon 100 ml Marsal Bubuk

Sumber : Data primer,Diolah,Tahun 2014

Dengan mengetahui kelas-kelas tersebut, dapat diketahui ada beberapa item persediaan tertentu yang harus mendapat perhatian lebih intensif atau serius dibandingkan item yang lain. Dari hal tersebut diatas dapat diketahui bahwa untuk kegiatan operasi dari perusahaan yang bersangkutan memerlukan pengendalian persediaan. Apabila persediaan dikendalikan terlalu besar mengakibatkan timbulnya dana menggangur yang besar (yang tertanam dalam persediaan) , meningkatnya biaya penyimpanan dan resiko kerusakan barang yang lebih besar. Namun , jika persediaan terlalu sedikit mengakibatkan resiko terjadinya kekurangan persediaan (Stock-out) karena sering kali barang tidak didatangkan secara mendadak dan sebesar yang dibutuhkan, yang menyebabkan terhentinya proses produksi, tertundanya keuntungan dan bahkan hilangnya pelanggan.

KESIMPULAN DAN SARAN Kesimpulan

Dari analisis data dan pembahasan yang penulis uraikan pada bab IV secara garis besar diambil kesimpulan sebagai berikut :

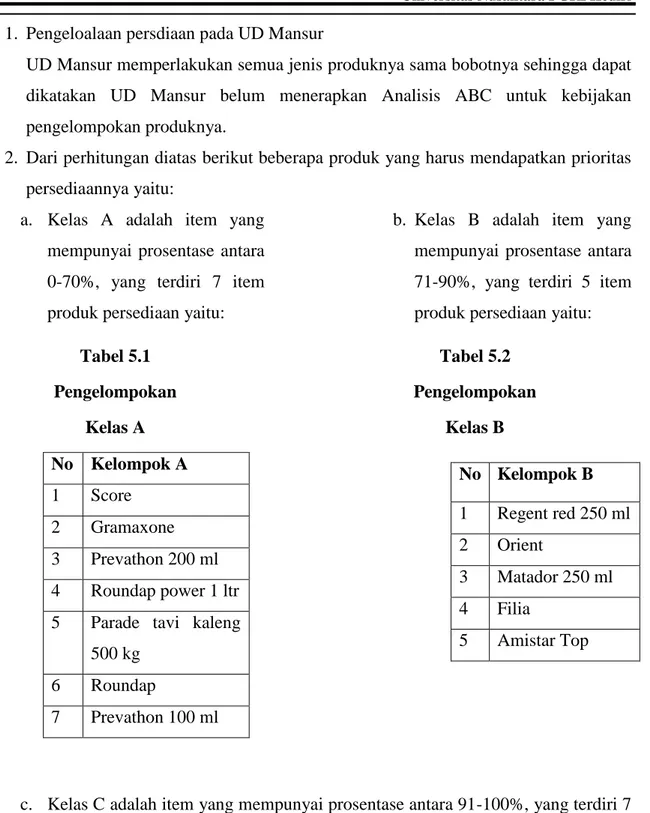

1. Pengeloalaan persdiaan pada UD Mansur

UD Mansur memperlakukan semua jenis produknya sama bobotnya sehingga dapat dikatakan UD Mansur belum menerapkan Analisis ABC untuk kebijakan pengelompokan produknya.

2. Dari perhitungan diatas berikut beberapa produk yang harus mendapatkan prioritas persediaannya yaitu:

a. Kelas A adalah item yang mempunyai prosentase antara 0-70%, yang terdiri 7 item produk persediaan yaitu:

Tabel 5.1 Pengelompokan Kelas A No Kelompok A 1 Score 2 Gramaxone 3 Prevathon 200 ml 4 Roundap power 1 ltr 5 Parade tavi kaleng

500 kg 6 Roundap

7 Prevathon 100 ml

b. Kelas B adalah item yang mempunyai prosentase antara 71-90%, yang terdiri 5 item produk persediaan yaitu:

Tabel 5.2 Pengelompokan

Kelas B

c. Kelas C adalah item yang mempunyai prosentase antara 91-100%, yang terdiri 7 item produk persediaan yaitu:

Tabel 5.3 Pengelompokan Kelas C No Kelompok C 1 Dacis 100 ml 2 See Top 3 Regent Red 100 ml No Kelompok B 1 Regent red 250 ml 2 Orient 3 Matador 250 ml 4 Filia 5 Amistar Top

4 Matador 50 ml 5 Dacis 50 ml 6 Acrobat Bubuk 7 Marsal Bubuk

Saran

Setelah penulis mengadakan perhitungan dan menganalisis masalah yang dihadapi oleh UD Mansur, maka penulis dapat mengajukan beberapa saran yang dapat dijadikan sebagai bahan pertimbangan dalam kebijaksanaan pengelompokan produk pertanian, adapun saran-saran tersebut adalah:

1. Hendaknya perusahaan mempertimbangkan penggunaan analisis ABC dalam kebijaksanaan pengelompokan produk pertanian, dengan menggunakan analisis ABC perusahaan akan mudah dalam menetapkan kebijakan dan pengendalian untuk setiap kelas yang ada. Kebijakan yang dapat didasarkan pada analisis ABC mencakup hal-hal dibawah ini:

a. Perkembangan sumber daya pembeliaan yang dibayarkan kepada pemasok harus lebih tinggi untuk persediaan kelas A dibandingkan persediaan kelas C. b. Persediaan kelas A, berlainan dengan persediaan kelas B dan C harus di

kendalikan secara ketat.

c. Meramalkan persediaan kelas A harus hati-hati daripada melamalkan kelas B dan C.

Perusahaan harus mengelola persediaan dengan lebih baik untuk meningkatkan jumlah laba perusahaan.

2. Bagi Universitas Nusantara PGRI Fakultas Ekonomi khususnya telah berkontribusi terhadap penelitian bidang Manajemen Operasi yang dapat dikatakan baru untuk Fakultas Ekonomi, hendaknya keadaan seperti ini dipertahankan bahkan kalau bisa ditingkatkan.

3. Bagi peneliti selanjutnya, diharapkan melakukan pengembangan model penelitian dengan menggunakan materi-materi di dalam Manajemen Operasi diluar materi Analisis ABC. Hal ini akan memberikan tambahan wawasan dan memberikan pemahaman tersendiri tentang partisipasi mereka dalam kegiatan ekonomi.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT Rineka Cipta.

Heizer, Jay & Render, Barry. 2005. Operations Management. Terjemahan oleh Dwianoegrawati Setyoningsih dan Indra Almahdy. Edisi 7. Buku I. Jakarta: Salemba Empat.

Heizer, Jay & Render, Barry. 2009. Operations Management. Terjemahan oleh Dwianoegrawati Setyoningsih dan Indra Almahdy. Edisi 7. Buku I. Jakarta: Salemba Empat.

Kumalaningrum, M.P, Kusumawati, H. & Hardani, R.P. 2011. Manajemen Operasi. Yokyakarta: UPP STIM YKPN.

Stevenson, W.J. & Chee Chuong, Sum. 2014. Operations Management An Asia Perspective. Terjemahan oleh Diana Angelica, David Wijaya dan Hirson Kurnia. Edisi 9. Buku I. Jakarta: Salemba Empat.

Prawirosentono, Suyadi. 2009. Manajemen Operasi. Edisi Keempat. PT Bumi aksara.

Handoko, T Hani, 2011. Dasar-Dasar Manajemen Produksi Dan Operasi. Yogyakarta: BPFE.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta. Wibisono, Arief. 2009. Penerapan Analisis ABC Dalam Pengendalian Persediaan Produk

Furniture Pada Java Furniture, Wonosari, Klaten, (online). tersedia:

http://core.ac.uk/download/pdf12346858.pdf, diunduh 24 Mei 2015. Prakoso, K Yuli, 2012. Penerapan Metode Activity Based Costing (ABC) Dengan

Pendekatan Manajemen Rantai Pasok (Supply Chain Management) Di P.T Kawan Sejati Akurasi (KSA YOGYA), (online). tersedia: http://digilib.uin-suka.ac.id/8085/, diunduh 24 Mei 2015.