PENGARUH PELAYANAN PAJAK, SPPT DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) DI DESA KARANGSENTUL KECAMATAN GONDANG

WETAN KABUPATEN PASURUAN TAHUN Bayu Leophaza dan Mersiana Varia Juita

STIE Yayasan Palapa Nusantara Surabaya corresponding author : mersiana@stieyapan.ac.id

ABSTRAK

Pemerintah Indonesia dalam melaksanakan kegiatan pembangunan tentunya memerlukan dana. Dana yang diperlukan untuk pembiayaan pembangunan salah satunya bersumber dari pungutan berupa pajak karena pajak diyakini sebagai tulang punggung pembangunan. Untuk itu, dalam rangka ikut menunjang pembiayaan dibutuhkan peran serta aktif dari masyarakat sebagai wajib pajak (WP) untuk ikut memberikan iuran kepada negara dalam bentuk pajak, sehingga segala aktivitas pembangunan dapat berjalan lancar. Pajak merupakan salah satu sumber penerimaan negara, dimana penerimaan pajak ini menduduki peringkat tertinggi di Indonesia. Karena merupakan penerimaan terbesar/tertinggi, pajak menjadi sumber pendanaan pembangunan yang paling besar pula. Terdapat beberapa jenis pajak yaitu PBB, PPN, PPN BM, dan PPh. Dari berbagai macam pajak tersebut, Pajak Bumi dan Bangunan (PBB) mempunyai peranan yang cukup penting dalam pembiayaan pembangunan. Karena sebagian besar pajak ini dikembalikan ke daerah untuk pembangunan daerah dan otonomi daerah yang lain, dalam hal ini adalah 90 % dari PBB keseluruhan, dan yang 10 % tetap diberikan Pusat.

Tujuan pada penelitian ini adalah : untuk mengetahui pengaruh pelayanan pajak, SPPT dan kesadaran wajib pajak terhadap kepatuhan wajib pajak di Desa Karangsentul Kecamatan Gondang Wetan Kabupaten Pasuruan.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dengan menyebarkan kuesioner kepada wajib pajak di Desa Karangsentul Kecamatan Gondang Wetan Kabupaten Pasuruan berjumlah 100 wajib pajak. Dengan menggunakan teknik analisis regresi linier berganda.

Kesimpulan hasil penelitian ini adalah : (1) Terdapat pengaruh pelayanan pajak terhadap kepatuhan wajib pajak ; (2) Terdapat pengaruh SPPTterhadap kepatuhan wajib pajak ; (3) Terdapat pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak.

Kata kunci : pelayanan pajak, SPPT, kesadaran wajib pajak, kepatuhan wajib pajak PENDAHULUAN

Pemerintah Indonesia dalam melaksanakan kegiatan pembangunan tentunya memerlukan dana. Dana yang diperlukan untuk pembiayaan pembangunan salah satunya bersumber dari pungutan berupa pajak karena pajak diyakini sebagai tulang punggung pembangunan. Untuk itu, dalam rangka ikut menunjang pembiayaan dibutuhkan peran serta aktif dari masyarakat sebagai wajib pajak (WP) untuk ikut memberikan iuran kepada negara dalam bentuk pajak, sehingga segala aktivitas pembangunan dapat berjalan lancar. Pajak merupakan salah satu sumber penerimaan negara, dimana penerimaan pajak ini menduduki peringkat tertinggi di Indonesia. Karena merupakan penerimaan terbesar/tertinggi, pajak menjadi sumber pendanaan pembangunan yang paling besar pula. Terdapat beberapa jenis pajak yaitu PBB, PPN, PPN BM, dan PPh. Dari berbagai macam pajak tersebut, Pajak Bumi dan Bangunan (PBB) mempunyai peranan yang cukup penting dalam pembiayaan pembangunan. Karena sebagian besar pajak ini dikembalikan ke daerah untuk pembangunan daerah dan otonomi daerah yang lain, dalam hal ini adalah 90 % dari PBB keseluruhan, dan yang 10 % tetap diberikan Pusat.

Sesuai dengan Undang-undang Nomor 12 Tahun 1985 sebagaimana telah diubah dengan Undang-undang Nomor 12 Tahun 1994 tentang Perubahan Atas Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan, diketahui bahwa PBB yang dasar pengenaannya didasarkan pada Nilai Jual Obyek Pajak ini, penetapan pajaknya bersifat obyektif, yaitu pajak dikenakan kepada subyek pajak atas kepemilikan bumi/tanah dan/atau bangunan tanpa memperhatikan kemampuan dari subyek pajak bersangkutan, dimana penetapannya didasarkan pada keadaan riil di lapangan dari obyek pajak bersangkutan.

Pajak merupakan penerimaan negara terbesar. Dominasi pajak sebagai sumber penerimaan merupakan suatu hal yang sangat wajar, terlebih ketika amber daya alam, khususnya minyak bumi tidak bisa lagi diandalkan. Penerimaan dari sumber daya alam mempunyai umur yang relatif terbatas, suatu saat akan habis dan tidak bisa diperbaharui. Hal ini berbeda dengan pajak, sumber penerimaan ini mempunyai umur yang tidak terbatas, terlebih dengan semakin bertambahnya jumlah penduduk. Peranan penerimaan perpajakan dari tahun ke tahun mengalarni peningkatan yang cukup signifikan balk secara nominal maupun persentase terhadap seluruh pendapatan negara. Hal ini diiringi dengan meningkatnya APBN dari tahun ke tahun. Ini memberikan tugas kepada Direktorat Jenderal Pajak (DJP) untuk senantiasa melakukan usaha untuk meningkatkan jumlah penerimaan pajak. Kebijakan pemerintah dalam meningkatkan penerimaan negara dari sektor pajak dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983, yaitu melalui perubahan sistem pemungutan.

Partisipasi rakyat dalam membayar pajak akan memudahkan DJP untuk merealisasikan target pajak yang sudah ditetapkan tersebut. Jika wajib pajak kurang berperan aktif dalam membayar pajak maka akan menjadi masalah dalam realisasi pajak tersebut, selain itu karena sistem pemungutan pajak yang berlaku di Indonesia adalah Self Assesment

System dimana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh wajib

pajak, fiskus (pengumpul pajak) hanya melakukan pengawasan melalui prosedur pemeriksaan (Devano dan Siti, 2017:109). Dalam pelaksanaan sistem tersebut, wajib pajak dituntut keaktifannya mulai dari saat mendaftarkan diri, mengisi SPT (Surat Pemberitahuan) dengan jujur, baik dan benar sampai dengan melunasi pajak terutang tepat pada waktunya. Hal ini membuktikan bahwa kepatuhan wajib pajak dalam membayar pajak benar-benar penting bagi sistem perpajakan dan menjadi tulang punggung dalam pelaksanaan Self Assesment System sehingga patut menjadi sorotan terutama bagi pemerintah. Hal tersebut menunjukkan bahwa kepatuhan wajib pajak juga menjadi faktor penting dalam merealisasikan target pajak yang tertuang dalam RAPBN.

TINJAUAN PUSTAKA

Definisi pajak menurut ”Dasar-dasar Hukum Pajak dan Pajak Penghasilan 1994”, yakni: Pajak ialah iuran rakyat kepada kas Negara (peralihan dari sector partikelir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestatie) yang langsung dapat ditunjuk dan yang dipergunakan untuk membiayai pengeluaran umum (publike uitgaven) (Suryarini dan Tarsis, 2013:9).

Menurut Judisseno (2013:32) pajak adalah suatu kewajiban kenegaraan dan pengabdian serta peran aktif warga negara dan anggota masyarakat lainnya untuk membiayai berbagai pembangunan nasional yang pelaksanaannya diatur dalam undang-undang dan peraturan-peraturan untuk tujuan kesejahteraan bangsa dan Negara.

Pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutupi belanja pemerintah (Devano dan Siti, 2017:22).

Devano dan Siti (2017:22) berpendapat bahwa pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

Pajak sangat penting bagi kelangsungan hidup suatu negara karena pelaksanaan pembangunan pembiayaannya berasal dari penerimaan pajak. Fungsi-fungsi pajak antara lain : (Devano dan Siti, 2017:26)

1. Fungsi Penerimaan (Budgetair)

Fungsi Budgetair atau fungsi fiskal (fiscal function) adalah suatu fungsi dimana pajak digunakan sebagai alat untuk memasukkan dana optimal ke kas Negara berdasarkan undang-undang perpajakan yang berlaku, disebut juga fungsi utama karena fungsi inilah yang secara historis pertama kali muncul. Pajak digunakan sebagai alat untuk menghimpun dana dari masyarakat tanpa ada kontraprestasi secara langsung dari zaman sebelum masehi sudah dilakukan. Berdasarkan fungsi tersebut, pemerintah sebagai pihak yang membutuhkan dana untuk membiayai berbagai kepentingan dengan cara memungut pajak dari penduduknya.

2. Fungsi Mengatur (Regulerend)

Fungsi Regulerend disebut juga fungsi mengatur, yaitu pajak merupakan alat kebijakan pemerintah untuk mencapai tujuan tertentu. Fungsi Regulerend juga disebut fungsi tambahan, karena fungsi Regulerend ini hanya sebagai tambahan atas fungsi utama pajak, yaitu fungsi Budgetair.

Demi terpenuhinya target pajak yang telah ditetapkan, pemerintah menggunakan sistem pemungutan pajak yang sederhana sehingga akan memudahkan dan mendorong masyarakat dalam memenuhi kewajibannya membayar pajak. Sistem pemungutan pajak yang telah dilaksanakan oleh pemerintah antara lain : (Mardiasmo, 2016:17)

1. Official Assessment System

Dimana wewenang pemungutan pajak pada fiskus. Utang pajak timbul bila ada Surat Ketetapan Pajak (SKP), dilaksanakan sampai tahun 1967. Ciri-ciri official assessment

system yaitu :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus b. Wajib pajak bersifat pasif

c. Utang pajak timbul setelah dikeluarkannya Surat Ketetapan Pajak (SKP) oleh fiskus 2. Semi Self Assesment System

Wewenang pemungutan ada pada wajib pajak dan fiskus. Pada awal tahun pajak wajib pajak menaksir dulu berapa pajak yang akan terutang untuk satu tahun pajak, kemudian mengangsurnya. Akhir tahun pajak, pajak terutang sesungguhnya ditentukan fiskus. Dilaksanakan di Indonesia pada periode 1968-1983.

3. Full Self Assesment System

Wewenang sepenuhnya untuk menentukan besar pajak ada pada wajib pajak. Wajib pajak aktif menghitung, memperhitungkan, menyetor, dan melaporkan sendiri pajaknya. Fiskus tidak ikut campur tangan dalam penentuan besarnya pajak terutang selama wajib pajak tidak menyalahi peraturan yang berlaku. Dilaksanakan secara efektif pada tahun 1984 atas dasar perombakan perundang-undangan perpajakan pada tahun 1983. Ciri-cirinya sebagai berikut :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri b. Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak

yang terutang

4. With Holding System

Wewenang pemungutan ada pada pihak ketiga, pihak selain fiskus dan wajib pajak. Dilaksanakan secara efektif sejak 1984.

5. Self Assessment System

Self Assesment System adalah suatu sistem perpajakan yang memberi kepercayaan kepada

wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya. Dalam hal ini dikenal dengan :

a. Mendaftarkan diri di Kantor Pelayanan Pajak

b. Menghitung dan atau memperhitungkan sendiri jumlah pajak yang terutang c. Menyetorkan pajak tersebut ke bank persepsi atau kantor pos

d. Melaporkan penyetoran tersebut kepada Direktorat Jenderal Pajak

e. Menetapkan sendiri jumlah pajak yang terutang melalui pengisian SPT (Surat Pemberitahuan) dengan baik dan benar

Ciri Self Assesment System antara lain :

a. Wajib pajak (dapat dibantu oleh konsultan pajak) melakukan peran aktif dalam melaksanakan kewajiban perpajakannya

b. Wajib pajak adalah pihak yang bertanggung jawab penuh atas kewajiban perpajakannya sendiri

Pemerintah, dalam hal ini instansi perpajakan, melakukan pembinaan, penelitian, dan pengawasan terhadap pelaksanaan kewajiban perpajakan bagi wajib pajak, melalui pemeriksaan pajak dan penerapan sanksi pelanggaran dalam bidang pajak sesuai dengan peraturan yang berlaku.

Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa -rawa, tambak, perairan) serta laut wilayah Republik Indonesia. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan. Yang termasuk dalam pengertian bangunan adalah : (Mardiasmo, 2016:269)

1. Jalan lingkungan dalam satu kesatuan dengan komplek bangunan 2. Jalan tol

3. Kolam renang 4. Pagar mewah 5. Tempat olah raga

6. Galangan kapal, dermaga 7. Taman mewah

8. Tempat penampungan/kilang minyak, air, dan gas, pipa minyak 9. Fasilitas lain yang memberikan manfaat

Asas Pajak Bumi dan Bangunan sesuai dengan Undang-undang nomor 12 tahun 1994 yaitu :

1. Memberikan kemudahan dan kesederhanaan. 2. Adanya kepastian hukum.

3. Mudah dimengerti dan adil. 4. Menghindari pajak berganda.

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan atas pemilikan atau pemanfaatan bumi dan bangunan di Indonesia.

Segala sesuatu harus ada dasar hukumnya, begitu juga dengan PBB, penarikan PBB tidak akan berjalan lancar tanpa adanya peraturan dan dasar hukum yang ditetapkan dan diberlakukan. Dasar hukum PBB diantaranya : (Judisseno, 2016:148)

1. Undang-undang nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan UU nomor 12 tahun 1994.

2. Peraturan Pemerintah nomor 46 tahun 1985 tentang Persentase Nilai Jual Kena Pajak pada Pajak Bumi dan Bangunan.

3. Keputusan Menteri Keuangan nomor 1002/KMK.04/1985 tentang tata cara pendaftaran objek Pajak Bumi dan Bumi.

4. Keputusan Menteri Keuangan nomor 1003/KMK.04/1985 tentang penentuan klasifikasi dan besarnya Nilai Jual Objek Pajak sebagai dasar pengenaan Pajak Bumi dan Bangunan. 5. Keputusan Menteri Keuangan nomor 1006/KMK.04/1985 tentang tata cara penagihan

PBB dan penunjukan pejabat yang berwewenang mengeluarkan surat paksa.

6. Keputusan Menteri Keuangan nomor 1007/KMK.04/1985 tentang pelimpahan wewenang penagihan PBB kepada Gubernur Kepala Daerah Tingkat I dan/atau Bupati/Walikota Madya Kepala Daerah Tingkat II.

7. Peraturan pelaksanaan lainnya.

Bumi dan atau bangunan merupakan Objek Pajak Bumi dan Bangunan (PBB). Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari transaksi jual-beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek pajak lain yang sejenis, atau nilai perolehan baru, atau Nilai Jual Objek Pajak Pengganti. Surat Pemberitahuan Objek Pajak (SPOP) adalah surat yang digunakan oleh wajib pajak untuk melaporkan data objek menurut ketentuan undang-undang Pajak Bumi dan Bangunan. Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat yang digunakan oleh Direktorat Jenderal Pajak untuk memberitahukan besarnya pajak yang terutang kepada wajib pajak. DJP menerbitkan SPPT berdasarkan SPOP.

Klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan penghitungan pajak yang terutang. Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor letak, peruntukan, pemanfaatan, kondisi lingkungan dan lain-lain. Sementara dalam menentukan klasifikasi bangunan diperhatikan faktor bahan yang digunakan, rekayasa, letak, kondisi lingkungan dan lain-lain (Mardiasmo, 2016:271).

Dasar pengenaan pajak adalah Nilai Jual Objek Pajak (NJOP). Besarnya NJOP ditetapkan setiap tiga tahun oleh Kepala Kantor Wilayah Direktorat Jenderal Pajak (DJP) atas nama Menteri Keuangan dengan mempertimbangkan pendapat Gubernur/Bupati/Walikota (Pemerintah Daerah) setempat. Dasar penghitungan pajak adalah Nilai Jual Kena Pajak (NJKP) yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Objek Pajak (NJOP). Besarnya persentase ditetapkan dengan Peraturan Pemerintah dengan memperhatikan kondisi ekonomi nasional (Mardiasmo, 2016:275).

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) adalah batasan nilai jual objek pajak yang tidak terkena pajak, besarnya ditetapkan sebesar Rp12.000.000,00. Bila wajib pajak mempunyai lebih dari satu objek pajak, NJOPTKP berlaku untuk salah satu objek pajak yang nilainya terbesar.

Pada dasarnya penetapan Nilai Jual Objek Pajak adalah tiga tahun sekali. Namun demikian untuk daerah tertentu yang karena perkembangan pembangunan mengakibatkan kenaikan NJOP cukup besar, maka penetapan nilai jual ditetapkan setahun sekali. Dalam menetapkan nilai jual, Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapat Gubernur/Bupati/Walikota (Pemerintah Daerah) setempat serta memperhatikan asas Self Assesment.

Penetapan besarnya persentase untuk menentukan besarnya Nilai Jual Kena Pajak (NJKP), yaitu : (Mardiasmo, 2016:276)

1. Sebesar 40% (empat puluh persen) dari NJOP untuk: objek pajak perkebunan, objek pajak kehutanan, objek pajak lainnya, yang wajib pajaknya perorangan dengan NJOP atas bumi dan bangunan sama atau lebih besar dari Rp1.000.000.000,00 (satu milyar rupiah).

2. Sebesar 20% (dua puluh persen) dari NJOP untuk: objek pajak pertambangan, objek pajak lainnya yang NJOP-nya kurang dari Rp1.000.000.000,00 (satu milyar rupiah).

Besarnya pajak terutang dihitung dengan cara mengkalikan tarif pajak dengan NJKP, dengan rumus :

Pajak Bumi dan Bangunan (PBB) = tarif pajak x NJKP

= 0,5% x [persentase NJKP x(NJOP-NJOPTKP)]

Dalam rangka pendataan, subjek pajak wajib mendaftarkan objek pajaknya dengan mengisi SPOP (Surat Pemberitahuan Objek Pajak). Wajib pajak akan diberikan SPOP untuk diisi dan dikembalikan kepada Direktorat Jenderal Pajak (DJP). Wajib pajak yang pernah dikenakan IPEDA tidak wajib mendaftarkan objek pajaknya kecuali jika wajib pajak tersebut menerima SPOP, maka wajib mengisinya dan mengembalikannyakepada DJP. SPOP harus diisi dengan jelas, benar, lengkap, dan tepat waktu serta ditandatangani dan disampaikan kepada DJP yang wilayah kerjanya meliputi letak objek pajak selambat-lambatnya 30 (tiga puluh) hari setelah diterimanya SPOP oleh subjek pajak. Jelas dimaksudkan agar penulisan data yang diminta dalam SPOP dibuat sedemikian rupa sehingga tidak menimbulkan salah tafsir yang dapat merugikan Negara maupun wajib pajak sendiri. Benar, berarti data yang dilaporkan harus sesuai dengan keadaan yang sebenarnya, seperti luas tanah dan atau bangunan, tahun dan harga perolehan dan seterusnya sesuai dengan kolom-kolom/pertanyaan yang ada pada SPOP.

DJP akan menerbitkan SPPT (Surat Pemberitahuan Pajak Terutang) berdasarkan SPOP yang diterimanya. SPPT diterbitkan atas dasar SPOP, namun untuk membantu wajib pajak, SPPT dapat diterbitkan berdasarkan data objek pajak yang telah ada pada DJP. DJP dapat mengeluarkan Surat Ketetapan Pajak (SKP) dalam hal-hal sebagai berikut :

1. Apabila SPOP tidak disampaikan dan setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam Surat Teguran.

2. Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang terutang (seharusnya) lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak.

Walaupun sistem pemungutan pajak menggunakan self assesment, tetapi mengingat kondisi dan situasi masing-masing wilayah berbeda-beda, jumlah WP PBB sangat besar, terbatasnya sarana dan prasarana yang ada di masing-masing Kantor Pelayanan Pajak Pratama (KPP Pratama), luas wilayah dan keadaan geografis Indonesia yang begitu luas, tingkat pendidikan dan pengetahuan WP yang sangat heterogen khususnya di masyarakat pedesaan maka perhitungan PBB terutang tidak dilakukan oleh WP PBB itu sendiri melainkan dilakukan oleh KPP Pratama. WP hanya diminta mengisi SPOP (Surat Pemberitahuan Objek Pajak) supaya berdasarkan SPOP itu bisa dihitung PBB-nya. Itu pun kalau ada perubahan atau mutasi data. Biasanya bila tidak ada perubahan atau mutasi data Kepala Kantor Pelayanan PBB menghitung langsung PBB terutang berdasarkan data yang telah ada di Kantor Pelayanan PBB (Bab VII pasal 9 s/d pasal 10 UU PBB).

Perhitungan PBB terutang oleh Kantor Pelayanan PBB dilakukan dalam formulir yang dinamakan SPPT PBB (Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan). SPPT dihitung dan diterbitkan atas dasar SPOP yang diisi oleh WP, namun untuk membantu WP, SPPT dapat diterbitkan berdasarkan data objek pajak yang telah ada pada Kantor Pelayanan PBB Direktorat Jenderal Pajak. Setelah melakukan perhitungan PBB terutang dalam SPPT dan setelah ditandatangani oleh Kepala Kantor Pelayanan PBB, SPPT tersebut dikirim ke Kelurahan yang wilayahkerjanya meliputi letak objek Pajak Bumi dan Bangunan. Biasanya sekitar akhir bulan Februari SPPT PBB tersebut telah dikirim ke Kelurahan masing-masing. WP tinggal mengambil SPPT-nya di Kelurahannya lalu membayarnya ke tempat pembayaran

yang telah ditentukan di SPPT paling lambat pada tanggal jatuh tempo pembayarannya yaitu enam bulan setelah SPPT PBB diterima di Kelurahan.

Pasal 11 UU PBB menentukan bahwa tanggal jatuh tempo pembayaran PBB adalah enam bulan sejak tanggal diterimanya SPPT oleh WP dan tempat pembayarannya adalah bank, kantor pos dan tempat lain yang ditunjuk oleh Menteri Keuangan tetapi mengingat kondisi dan situasi masing-masing wilayah berbeda-beda, jumlah WP PBB sangat besar, terbatasnya sarana dan prasarana yang ada di masing-masing Kantor Pelayanan PBB (KP PBB), luas wilayah dan keadaan geografis Indonesia yang begitu luas, tingkat pendidikan dan pengetahuan WP yang sangat heterogen, khususnya di masyarakat pedesaan, maka untuk pembayaran PBB dilakukan melalui apa yang dinamakan SISTEP (Sistem Tempat Pembayaran). Adapun pokok-pokok ketentuan SISTEP menurut Nurmantu (2016: 426) adalah :

1. Tempat pembayaran PBB di Bank yang telah ditunjuk untuk menerima pembayaran PBB. Saat ini pembayaran PBB terutang di Bank yang ditunjuk bisa dilakukan secara on line bahkan bisa dibayar melalui ATM (Anjungan Tunai Mandiri).

2. Pembayaran PBB hanya dapat dilakukan dalam satu kali pembayaran atau sekaligus dalam arti jumlah pajak terutang tidak dapat diangsur atau dicicil.

3. Penyampaian SPPT untuk satu wilayah pemerintahan tertentu kepada WP dilakukan secara serentak atau dalam periode tertentu sehingga tanggal jatuh tempo pembayaran PBB untuk satu wilayah pemerintah seragam yaitu satu tanggal jatuh tempo.

4. Dalam satu wilayah Kabupaten atau Kota hanya ada satu Bank atau Kantor Pos operasional.

5. Jika ada satu Kabupaten atau Kota terdapat lebih dari satu Bank atau Kantor persepsi maka jumlah Bank persepsi dibatasi sebanyak-banyaknya tiga jenis Bank sedangkan Bank atau Kantor Pos operasionalnya tetap satu.

Salah satu ketentuan pada SISTEP ini adalah WP harus melunasi PBBnya sekaligus. Apabila WP membayar langsung PBB ke tempat pembayaran yang ditunjuk, pada saat membayar cukup menunjukkan SPPT PBB dan memberikan uangnya dan sebagai bukti pembayarannya WP akan menerima STTS dari Kantor penerima pembayaran PBB. Apabila SPPT belum diterima WP, maka sepanjang STTS sudah tersedia di tempat pembayaran, WP dapat membayar PBB dengan menunjukkan SPPT tahun sebelumnya. Di samping itu, WP dalam melaksanakan kewajiban pembayaran PBB-nya bisa melalui prosedur pemindahbukuan atau transfer, kiriman uang lewat Bank atau Kantor Pos.

Namun, untuk WP sektor pedesaan dan sektor perkotaan terutama yang tercantum pada buku I, II dan III masih dapat membayar PBB melalui petugas pemungut dengan catatan tempat tinggal WP jauh atau sulit sarana dan prasarananya dari tempat pembayaran yang ditunjuk. Apabila WP membayar PBB melalui petugas pemungut maka petugas pemungut mendaftarkannya dalam daftar penerimaan harian PBB dengan memberikan kepada WP bukti penerimaan sementara PBB yang disebut TTS (Tanda Terima Sementara). Uang PBB disetorkan oleh petugas pemungut ke tempat pembayaran yang sudah ditentukan (Bank atau Kantor Pos) dengan menggunakan DPH (Daftar Penyetoran Harian) rangkap. Untuk daerah yang tidak sulit sarana dan prasarananya, tetapi berdasarkan pertimbangan perlu ditunjuk petugas pemungut, penyetoran dilakukan setiap hari. Sedangkan untuk daerah yang sulit sarana dan prasarananya penyetoran dapat dilakukan selambat-lambatnya tujuh hari sekali. WP kemudian menerima STTS sebagai tanda bukti pembayaran PBB yang sah dari tempat pembayaran melalui petugas pemungut sebagai pengganti TTS. (Nurmantu, 2016:428).

Menurut kamus umum bahasa Indonesia (1995:1013), istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan, dapat diartikan ketaatan,

tunduk, dan patuh serta melaksanakan ketentuan perpajakan. Jadi wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Kepatuhan mengandung unsur sebagai berikut :

1. Adanya pengetahuan dan pengertian dari subjek pajak terhadap objek pajak. 2. Adanya sikap setuju dari subjek pajak.

3. Adanya tindakan perbuatan yang konsisten dengan pengetahuan dan sikap yang telah dimilikinya.

Nurmantu (2016:148) mengatakan bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Ada dua macam kepatuhan, yaitu ;

1. Kepatuhan formal, adalah suatu keadaan dimana wajib pajak memenuhi kewajiban formal sesuai dengan ketentuan dalam undang-undang perpajakan.

2. Kepatuhan material, adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

Menurut Keputusan Menteri Keuangan nomor 544/KMK.04/2000, kriteria wajib pajak patuh adalah : (Devano dan Siti, 2017:111)

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir.

4. Dalam dua tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, korelasi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

5. Wajib pajak yang laporan keuangannya untuk dua tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.

Menurut Ritsema (2017:9), alasan ketidakpatuhan para wajib pajak : 1. Ketidakadaan uang

Wajib pajak mungkin lalai untuk melaporkan pajak ketika jatuh tempo karena mereka kekurangan dana untuk membayar hutang pada waktunya. Survei menjawab pertanyaan ini adalah tercakup dalam model.

2. Ketidakwajaran

Persepsi wajib pajak menyangkut kewajaran dari sistem perpajakan yang mempengaruhi kemauan mereka untuk menghindar dari pembayaran. Riset sebelumnya atas pengaruh persepsi kewajaran pada kepatuhan pajak menghasilkan perbedaan.

3. Kompleksitas (kerumitan)

Riset yang memusatkan pada persepsi tentang kerumitan menunjukkan bahwa kompleksitas dihubungkan dengan kepatuhan, tetapi dampaknya belum jelas. Dampak kompleksitas atas kepatuhan bervariasi dengan karakteristik individu wajib pajak seperti persepsi kewajaran, kesempatan untuk menghindar dari pajak dan pendidikan.

4. Ketidaktahuan

Ketidaksengajaan ketidakpatuhan mungkin penting untuk mewakili jumlah total ketidakpatuhan. Survei responden memberitahu kami, mereka lalai membayar pajak mereka sebab mereka tidak sadar bahwa pajak terutang.

Untuk meningkatkan kesadaran masyarakat dalam membayar pajak perlu dilakukan langkah-langkah sebagai berikut : (Suryarini dan Tarsis, 2017:10)

1. Meningkatkan penyuluhan dan informasi tentang perpajakan. 2. Menciptakan aparatur pemerintah yang bersih dan berwibawa.

3. Melakukan pembaharuan dan perombakan pajak-pajak yang masih berbau kolonial.

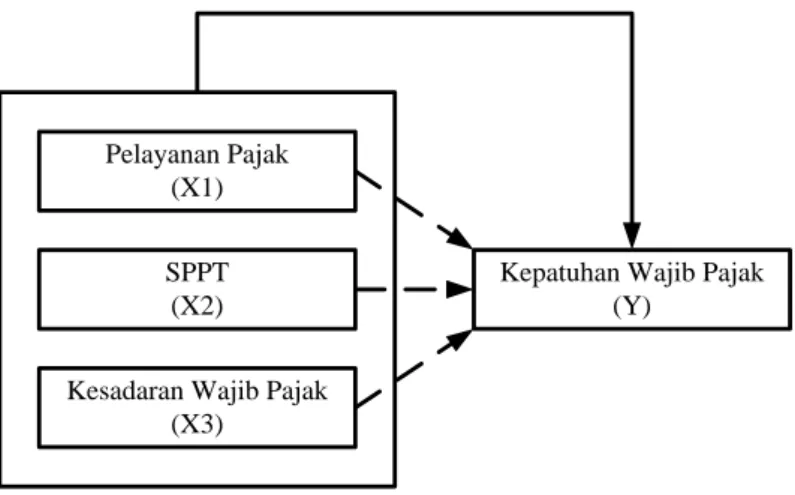

Pelayanan Pajak (X1)

SPPT (X2)

Kepatuhan Wajib Pajak (Y)

Kesadaran Wajib Pajak (X3)

Gambar 1 Kerangka Konseptual Hipotesis dalam penelitian ini adalah :

1. Pelayanan pajak mempunyai pengaruh terhadap kepatuhan wajib pajak Di Desa Karangsentul Kecamatan Gondang Wetan Kabupaten Pasuruan.

2. SPPT mempunyai pengaruh terhadap kepatuhan wajib pajak Di Desa Karangsentul Kecamatan Gondang Wetan Kabupaten Pasuruan.

3. Kesadaran wajib pajak mempunyai pengaruh terhadap kepatuhan wajib pajak Di Desa Karangsentul Kecamatan Gondang Wetan Kabupaten Pasuruan.

METODE PENELITIAN

Pada penelitian ini menggunakan pendekatan kuantitatif. Pendekatan ini menitik beratkan pada pengujian hipotesis, data yang digunakan harus terukur, dan akan menghasilkan kesimpulan yang dapat digeneralissikan. Pendekatan ini dimulai dengan hipotesis dan teori-teori, model analisis, mengidentifikasi variabel, membuat definisi operasional, mengumpulkan data (baik primer maupun sekunder) berdasarkan populasi dan sampel serta melakukan analisis data.Populasi dalam penelitian ini adalah wajib pajak Di Desa Karangsentul Kecamatan Gondang Wetan Kabupaten Pasuruan. Sampelyang dipergunakan adalah purposive sampling. Penelitian ini menggunakan purposive sampling, yaitu sampel wajib pajak yang membayar PBB selama Tahun 2013 – 2018 tanpa tunggakan berjumlah 100 wajib pajak.

Berdasarkan permasalahan yang telah dirumuskan dan hipotesis penelitian yang telah ditetapkan, serta dengan melihat model konseptual penelitian, maka variabel-variabel yang akan dianalisis terdiri dari 2 (dua) macam yaitu :

1. Variabel bebas (independent variable)

Variabel bebas (X) yaitu variabel yang nilainya mempengaruhi nilai variabel lain, atau variabel yang menjadi sebab timbulnya atau berubahnya variabel dependent / variabel terikat (Sugiyono, 2015 : 52). Dalam penelitian ini yang termasuk dalam variabel bebas adalah :

a. Pelayanan pajak (X1) adalah pelayanan PBB yang meliputi pelayanan pembayaran,

pelayanan keberatan dan pengurangan serta pelayanan penyampaian informasi yang diberikan oleh petugas, meliputi :

1) Petugas yang menangani PBB cepat dalam menyampaikan informasi PBB

2) Petugas yang menangani PBB sering mengingatkan mengenai jatuh tempo pembayaran pajak

3) Petugas yang menangani PBB sangat cermat dalam penyelesaian administrasi pembayaran

4) Pelayanan pembayaran PBB dilayani dengan cepat

5) Petugas yang menangani PBB selalu membantu apabila ada wajib pajak yang mengalami kesulitan dan bingung dalam membayar pajak

b. SPPT (X2) adalah harga rata-rata yang diperoleh dari transaksi jual bell' yang terjadi

secara wajar, dan bilamana tidak ada transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, meliputi :

1) Anda sebagai Wajib Pajak Bumi dan Bangunan mengetahui jumlah pajak yang hares dibayarkan melalui Surat Pemberitahuan Pajak Terutang dan NJOP

2) Anda membayar pajak sesuai dengan jumlah yang tertera pada Surat Pemberitahuan Pajak Terutang dan NJOP

3) Keterangan Ukuran Bumi dan Bangunan di SPPT harus sesuai dengan keadaan asilinya

4) Setelah menerima SPPT Pajak Bumi Bangunan harus segera dibayar sebelum batas akhir pembayaran

5) Pajak Bumi Bangunan Digunakan Sebagai Sumber Pendapatan Daerah

c. Kesadaran wajib pajak (X3) adalah kesadaran mengetahui atau mengerti perihal pajak,

meliputi :

1) Saya merasa bahwa membayar pajak merupakan persoalan yang tidak memberatkan masyarakat

2) Sosialisasi tentang pajak melalui iklan layanan masyarakat atau selebaran sangat diperlukan oleh wajib pajak

3) Informasi tentang tata cara pembayaran pajak sangat diperlukan oleh wajib pajak 4) Tempat pembayaran pajak yang praktis membuat saya lebih mudah dalam

membayar pajak

5) Membayar pajak sangat membantu pelaksanaan pembangunan 2. Variabel terikat (dependent variable)

Variabel terikat (Y) yaitu variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas (Sugiyono, 2015 : 52). Dalam penelitian ini yang termasuk dalam variabel terikat adalah kepatuhan wajib pajak.

Kepatuhan wajib pajak (Y) adalah kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan melalui sikap yang diperlihatkan untuk berusaha memenuhi kewajiban perpajakannya terutama dalam membayar pajak, meliputi :

a. Selama membayar pajak saya berusaha mematuhi peraturan Pajak Bumi dan Bangunan

b. Apabila terjadi perubahan harta kekayaan (tanah dan bangunan) yang saya miliki, saya selalu melaporkan hal tersebut

c. Setelah menerima SPPT Pajak Bumi dan Bangunan harus segera dibayar sebelum batas akhir pembayaran

d. Ketepatan waktu dalam membayar Pajak Bumi dan Bangunan berpengaruh terhadap Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD)

e. Mengingat begitu pentingnya peranan Pajak Bumi dan Bangunan bagi pelaksanaan pembangunan hendaklah dalam membayar Pajak Bumi dan Bangunan tepat waktu Analisis yang digunakan pada penelitian ini adalah regresi linier berganda. Uji t untuk uji secara parsial dan uji F untuk uji secara simultan. Rumus tersebut adalah sebagai berikut :

Rumus Regresi Berganda :

Y = o + 1X1 + 2X2 + 3X3 + e (Ghozali, 2015 : 46)

Keterangan :

Y = kepatuhan wajib pajak X1 = pelayanan pajak

X2 = SPPT

X3 = kesadaran wajib pajak o = konstanta

1…..n = koefisien regresi

e = variabel pengganggu di luar variabel bebas HASIL ANALISIS DAN PEMBAHASAN

Hasil uji validitas dan reliabilitas sebagai berikut

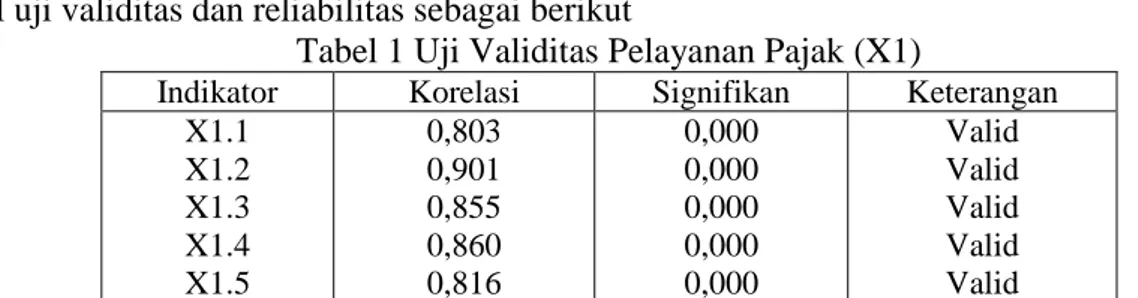

Tabel 1 Uji Validitas Pelayanan Pajak (X1)

Indikator Korelasi Signifikan Keterangan

X1.1 X1.2 X1.3 X1.4 X1.5 0,803 0,901 0,855 0,860 0,816 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid

Berdasarkan tabel 1, diketahui bahwa nilai probabilitas kelima item pembentuk pelayanan pajak lebih kecil dari taraf signifikansi () 0,05, berarti kelima item tersebut valid (Ghozali, 2015 : 137).

Tabel 2 Uji Validitas SPPT (X2)

Indikator Korelasi Signifikan Keterangan

X2.1 X2.2 X2.3 X2.4 X2.5 0,684 0,880 0,809 0,907 0,867 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid

Berdasarkan tabel 2, diketahui bahwa nilai probabilitas kelima item pembentuk SPPT lebih kecil dari taraf signifikansi () 0,05, berarti kelima item tersebut valid (Ghozali, 2015 : 137).

Tabel 3 Uji Validitas Kesadaran Wajib Pajak (X3)

Indikator Korelasi Signifikan Keterangan

X3.1 X3.2 X3.3 X3.4 X3.5 0,751 0,718 0,787 0,752 0,678 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid

Berdasarkan tabel 3, diketahui bahwa nilai probabilitas kelima item pembentuk kesadaran wajib pajak lebih kecil dari taraf signifikansi () 0,05, berarti kelima item tersebut valid (Ghozali, 2015 : 137).

Tabel 4 Uji Validitas Kepatuhan Wajib Pajak (Y)

Indikator Korelasi Signifikan Keterangan

Y.1 Y.2 Y.3 Y.4 Y.5 0,688 0,749 0,840 0,759 0,703 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid

Berdasarkan tabel 4, diketahui bahwa nilai probabilitas kelima item pembentuk kepatuhan wajib pajak lebih kecil dari taraf signifikansi () 0,05, berarti kelima item tersebut valid (Ghozali, 2015 : 137).

Uji reliabilitas dimaksudkan untuk melihat tingkat kehandalan instrumen sebagai alat ukur dalam penelitian, sehingga hasil penelitian nantinya benar-benar memenuhi standar ilmiah dan tidak bias. Untuk menguji reliabilitas instrumen ini menggunakan koefisien reliabilitas Cronbach’s Alpha, hasil selengkapnya dapat dilihat pada tabel di bawah :

Tabel 5 Uji Reliabilitas

Variabel Alpha Cronbach Keterangan

pelayanan pajak (X1) 0,901 Reliabel

SPPT (X2) 0,888 Reliabel

kesadaran wajib pajak (X3) 0,788 Reliabel

kepatuhan wajib pajak (Y) 0,800 Reliabel

Berdasarkan tabel 4.9, dapat dijelaskan sebagai berikut :

1. Nilai reliabilitas pelayanan pajak sebesar 0,901 sudah reliabel karena lebih besar dari 0,60 (Ghozali, 2015 : 133).

2. Nilai reliabilitas SPPT sebesar 0,888 sudah reliabel karena lebih besar dari 0,60 (Ghozali, 2015 : 133).

3. Nilai reliabilitas kesadaran wajib pajak sebesar 0,788 sudah reliabel karena lebih besar dari 0,60 (Ghozali, 2015 : 133).

4. Nilai reliabilitas kepatuhan wajib pajak sebesar 0,800 sudah reliabel karena lebih besar dari 0,60 (Ghozali, 2015 : 133).

Hasil perhitungan dalam analisis ini menggunakan program SPSS for Windows release 22.0 seperti yang tercantum pada lampiran, lebih rinci dapat dijelaskan sebagai berikut :

Tabel 6 Koefisien regresi

Variabel Koefisien regresi

Konstanta 0,111

Pelayanan pajak (X1) 0,145

SPPT (X2) 0,176

Kesadaran wajib pajak (X3) 0,597

Persamaan regresi linier berganda akan diperoleh sebagai berikut : Y = 0 + 1X1 + 2X2 + 3X3 + e

Y = 0,111 + 0,145 X1 + 0,176 X2 + 0,597 X3

Dari persamaan tersebut diatas dapat dijelaskan sebagai berikut :

1. Konstanta (0) sebesar 0,111 menunjukkan besarnya kepatuhan wajib pajak, apabila

seluruh variabel bebas tersebut sama dengan nol.

2. Koefisien regresi untuk pelayanan pajak (X1) sebesar 0,145. Berarti jika pelayanan pajak

(X1) naik sebesar 1 satuan, maka kepatuhan wajib pajak (Y) akan mengalami kenaikan

sebesar 0,145 satuan.

3. Koefisien regresi untuk SPPT (X2) sebesar 0,176. Berarti jika SPPT (X2) naik sebesar 1

satuan, maka kepatuhan wajib pajak (Y) akan mengalami kenaikan sebesar 0,176 satuan. 4. Koefisien regresi untuk kesadaran wajib pajak (X3) sebesar 0,597. Berarti jika kesadaran

wajib pajak (X3) naik sebesar 1 satuan, maka kepatuhan wajib pajak (Y) akan mengalami

kenaikan sebesar 0,597 satuan.

Nilai adjusted R square dimana hasil perhitungan dari lampiran 3 sebesar 0,673 atau 67,3 % pengaruh pelayanan pajak, SPPT dan kesadaran wajib pajak terhadap kepatuhan wajib pajak

sebesar 67,3 %, sisanya 32,7 % dipengaruhi oleh variabel lain yang tidak terdapat dalam model.

Tabel 7 Hasil Perhitungan Uji t

Variabel t hitung t tabel Signifikan Keterangan

Pelayanan pajak (X1) 5,833 1,985 0,000 Ada pengaruh

SPPT (X2) 6,758 1,985 0,000 Ada pengaruh

Kesadaran wajib pajak (X3) 9,925 1,985 0,000 Ada pengaruh

1. Nilai t hitung Pelayanan pajak(X1) sebesar 5,833 lebih besar dari t tabel 1,985 menunjukkan bahwa gaya kepemimpinan berpengaruh terhadap kinerja. Hipotesis pertama (H1 yang menyatakan gaya kepemimpinan berpengaruh terhadap kinerja diterima.

2. Nilai t hitung SPPT(X2) sebesar 6,758 lebih besar dari t tabel 1,985 menunjukkan bahwa motivasi berpengaruh terhadap kinerja. Hipotesis kedua (H2) yang menyatakan motivasi berpengaruh terhadap kinerja diterima.

3. Nilai t hitung Kesadaran wajib pajak (X3) sebesar 9,925 lebih besar dari t tabel 1,985 menunjukkan bahwa motivasi berpengaruh terhadap kinerja. Hipotesis kedua (H3) yang menyatakan motivasi berpengaruh terhadap kinerja diterima.

PEMBAHASAN

Hasil analisis regresi linier berganda menunjukkan ada pengaruh pelayanan pajak terhadap kepatuhan wajib pajak.

Pelayanan adalah kegiatan yang terjadi dalam interaksi langsung antara seseorang dengan orang lain atau mesin secara fisik, dan menyediakan kepuasan pelanggan.

Hasil analisis regresi linier berganda menunjukkan ada pengaruh SPPT terhadap kepatuhan wajib pajak.

NJOP adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak ada transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, nilai perolehan barn, atau NJOP pengganti (Pasal 1 angka 3 UU PBB).

Hasil analisis regresi linier berganda menunjukkan ada pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak.

Tingkat kesadaran yang dimiliki oleh Wajib Pajak juga berpengaruh terhadap kepatuhan dalam membayar pajak karena pada kenyataanya tidak banyak orang yang secara sadar akan kewajiban perpajakannya dan mengerti essensi dari pajak itu sendiri. Hal ini mengindikasikan bahwa budaya kurangnya kesadaran (lack of awareness) sangat berpotensi mengurangi tingkat kepatuhan. Sebagai warga negara (yang baik), kewajibannya adalah memenuhi kewajiban perpajakan.

Kesadaran perpajakan adalah kesadaran mengetahui atau mengerti perihal pajak. Dimana responden memahami bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara. Sehingga penundaan pembayaran pajak dan pengurangan beban pajak akan sangat merugikan negara. Membayar pajak tidak sesuai dengan yang seharusnya dibayar juga akan merugikan negara. Pemungutan pajak sesungguhnya untuk kemajuan kesejahteraan rakyat.

KESIMPULAN

1. Terdapat pengaruh secara parsial variabel pelayanan pajak (X1) terhadap kepatuhan wajib

pajak.

3. Terdapat pengaruh secara parsial variabel kesadaran wajib pajak (X3) terhadap kepatuhan

wajib pajak. SARAN

Berdasarkan uraian di atas, maka dapat dikemukakan beberapa saran yang kiranya dapat dijadikan bahan pertimbangan bagi perusahaan, antara lain :

1. Diharapkan pihak Kecamatan Gondang Wetan Kabupaten Pasuruan proaktif dalam mensosialisasikan tentang manfaat, sanksi dan peraturan pajak, khususnya PBB, dengan harapan wajib pajak mempunyai kesadaran yang tinggi dalam hal membayar pajak.

2. Diharapkan wajib pajak sebaiknya dapat tepat waktu dalam melakukan pembayaran pajak (PBB), karena berkaitan dengan pembiayaan kebutuhan bersama sebagai warga Negara, baik untuk kebutuhan Negara, untuk pembiayaan pembangunan, maupun untuk kemakmuran masyarakat itu sendiri.

3. Untuk menambah pengetahuan masyarakat tentang pajak, maka upaya pemberian pengetahuan dapat dilakukan dengan gencar baik melalui media massa, brosur, buku panduan pajak dan sarana lainnya sehingga dengan tingkat pengetahuan yang cukup baik, maka akan dapat diwujudkan wajib pajak yang sadar pajak, lebih mengerti dan memahami akan pentingnya membayar pajak.

DAFTAR PUSTAKA

Ali Roshidi, Mohamad bin Ahmad, Hajah Mustafa bin Mohd Hanefah, and Mohd Asri bin Mohd Noor, 2017,The Effects of Knowledge on tax compliance behaviors among

Malaysian Taxpayers,Universiti Pendidikan Sultan Idris: 1-15.

Chairul, Tubagus A. Z., 2017,Perpajakan. Jakarta : Gramedia Pustaka Utama.

Departemen Pendidikan Dan Kebudayaan, 1995, Kamus Besar Bahasa Indonesia, Jakarta:Balai Pustaka.

Devano, Sony dan Siti Kurnia Rahayu, 2017,Perpajakan: Konsep, Teori dan Isu, Jakarta: Kencana Prenada Media Group.

Forum on Tax Administration Compliance Sub-Group, 2016, Compliance Risk

Management:Managing and Improving Tax Compliance. Centre For Tax Policy and Administration.

G. Kartasapoetra dkk, 2017,Pajak Bumi dan Bangunan, Prosedur dan Pelaksanaannya, Jakarta: Bina Aksara.

Ghozali, Imam, 2015, Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi II, Penerbit Badan Penerbit Universitas Diponegoro, Semarang.

Inka, Permata, 2016, Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi Dan Bangunan, Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro.

Kasipillai, Jeyapalan, Norhani, Aripin and Noor Afza Amran, 2017,The Influence of

education on tax avoidance and tax evasion, Jurnal of tax research Volume 1. Number 2. The University of New South Wales: Atax, 134-146.

Mardiasmo, 2016,Perpajakan. Yogyakarta : Andi Offset.

Murti, 2017, Pelayanan Fiskus Dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kota Manado, Jurnal Riset Ekonomi, Manajemen, Bisnis Dan

Akuntansi Vol 2, No 3 (2017).

Nurmantu, Safri, 2016,Pengantar Perpajakan, Edisi Dua,Jakarta: Granit.

Ritsema, Christina M. Deborah W. Thomas, and Gary D. Ferrier, 2017,Economic and

Behavioral Determinants of Tax Compliance : Evidence from the 1997 Arkansas Tax Penalty Amnesty Program. Presented at the 2003 IRS Research Conference, June 2017 : 1-25.

Sambodo, Agus, 2017,Kewajiban Perpajakan Bagi Badan Usaha dan Orang Pribadi

Tinjauan Dari Sisi Wajib Pajak, Jakarta : BPFE-Yogyakarta.

Sugiyono, 2015, Metode Penelitian Bisnis, Alpabeta, Bandung.

Suryarini, Trisni dan Tarsis Tarmuji, 2017,Pengetahuan Perpajakan,Semarang: UNNES PRESS.

Wayan, Mustika, 2017, Pengaruh Kualitas Pelayanan, Sanksi Perpajakan, dan Biaya Kepatuhan Terhadap Kepatuhan Wajib Pajak, E-Jurnal Akuntansi Vol.2, No.2, Februari 2017.