Pengaruh Variabel-Variabel Keuangan pada

Initial Return Saham di Pasar Perdana

ABSTRACT

The aim of this research to examine the financial variables influence in the prospectus through stock initial return in primary market. And also to examine is the firm size as a relationship moderating variable between financial variables (Rate of Return On Total Assets, Total Assets Turn Over, Financial Leverage, Earning Per Share, and Current Ratio) with initial return. There are 48 go public companies in Jakarta Stock Exchange from 2000-2004 aqs the sample for this research. The firm is not a banking company or another financial financial institution and it has a positive return (underpriced). The assessment result with multiple regression can be summarized that generally financial variables influenced initial return, and individually the one that influenced initial return is Financial Leverage, while another variable from Rate of Return On Total Assets, Total Assets Turn Over, Earning Per Share, and Current Ratio have not a significant effect. The research fails to show that firm size as a relationship moderating variable between Rate of Return On Total Assets, Total Assets Turn Over, Financial Leverage, Earning Per Share, and Current Ratio with initial return.

Keywords: financial variables, stock initial return, primary market

Isye Siti Aisyah

Fakultas Ekonomi, Universitas Pasundan, Bandung

Jl. Tamansari No. 6-8 Bandung 40116

E-mail: [email protected]

PENDAHULUAN

T

ransaksi penawaran umum penjualan saham pertama kalinya terjadi di pasar perdana (primarymarket). Kegiatan yang dilakukan dalam rangka

penawaran umum penjualan saham perdana disebut dengan istilah initial public offering (IPO). Selanjutnya saham akan diperjualbelikan di Bursa Efek Jakarta yang disebut pasar sekunder (secondary market) Sebelum menawarkan saham di pasar perdana perusahaan emiten harus mengeluarkan informasi mengenai perusahaan secara detail disebut prospektus yang merupakan ketentuan yang ditetapkan oleh BAPEPAM.

Zamahsari (1990) dan Kim et al. (1995). menegaskan bahwa informasi akuntansi, informasi non akuntansi dan bahkan informasi nonekonomis dibutuhkan oleh investor maupun calon investor dalam proses pembuatan keputusan investasi di pasar modal. Firth (1992) menyatakan bahwa informasi prospektus

memberikan gambaran keadaan perusahaan dan ramalan laba yang menjadi dasar para investor dalam pembuatan keputusan investasi.

Pada pasar perdana harga saham ditentukan oleh kesepakatan dari perundingan antara emiten dengan

underwriter. Dalam perundingan tersebut underwriter

mempunyai informasi yang lebih banyak dibandingkan dengan emiten, dan mereka memanfaatkan informasi tersebut untuk memperkecil risiko (dalam bentuk keharusan membeli saham yang tidak laku dijual). Sebagai akibatnya, mereka cenderung menekan harga, sehingga harga pada IPO cenderung underpriced. Dengan kata lain, underpriced tersebut terjadi karena kekurangtahuan pihak emiten (Husnan, 1996).

Harga pertama yang underpriced akan memberikan initial return rata-rata positif bagi investor setelah saham tersebut diperdagangkan di bursa. Underpricing pada harga perdana diikuti dengan adanya kenaikan harga saham perusahaan di pasar bursa atau harga penawaran berikutnya. Dengan demikian, underpricing merupakan Trikonomika

Volume 8, No.1, Juni 2009, Hal. 22-31 ISSN 1411-514X

suatu fenomena ekuilibrium yang memberikan suatu sinyal bahwa perusahaan menjanjikan keuntungan bagi investor (Hwang,1989).

Fenomena underpricing yang terjadi di pasar modal disebabkan oleh informasi asimetri di pasar perdana. Informasi asimetri ini dapat terjadi antara perusahaan emiten dengan perusahaan penjamin (Baron, 1982), atau antara investor informed dengan uninformed (Rock, 1986). Terjadinya underpricing pada saham-saham IPO sering dihubungkan dengan motivasi perusahaan melakukan go public. Kim (1993) mengemukakan bahwa ada 2 alasan mengapa perusahaan melakukan go

public, pertama karena pemilik lama (founders) ingin

melakukan diversifikasi portofolio mereka dan kedua, karena perusahaan tidak memiliki alternatif sumber dana lain untuk membiayai proyek investasinya.

Studi sebelumnya mengenai IPO memfokuskan pada initial return yang didefinisikan sebagai return positif yang diterima investor di pasar perdana yang diperoleh dari selisih antara harga surat berharga pada saat penawaran umum (offering price) dengan harga surat berharga pada saat penutupan hari pertama listing di pasar sekunder (closing price) (Balvers et al., 1988)

Hasil penelitian Kim et al. (1993), menunjukkan bahwa tingkat undepricing akan lebih tinggi saat perusahaan menawarkan saham baru sebagai usaha terakhir untuk mendapatkan dana. Hasil lain menunjukkan bahwa reputasi penjamin emisi berpengaruh positif pada

initial return, variabel financial leverage berkorelasi

positif dengan initial return, sedangkan variabel ROA berkorelasi negatif dengan initial return.

Penelitian Kim et al. (1995) yang lain juga dilakukan untuk menyelidiki peranan variable-variabel keuangan yang diungkapkan dalam prospektus untuk menentukan harga pasar saham perusahaan-perusahaan Korea yang melakukan IPO. Tanpa memperhatikan perubahan peraturan pemerintah, variabel-variabel yang diungkapkan dalam prospektus (earning per share atau

EPS, proceeds, dan variabel dummy tipe penawaran

saham) secara bersama-sama cukup signifikan dalam menentukan harga pasar saham.

Penelitian yang dilakukan oleh Trisnawati (1998), hasilnya menunjukkan bahwa umur perusahaan yang berpengaruh secara signifikan dan positif terhadap initial

return. Sementara variabel-variabel lain seperti reputasi

auditor, reputasi penjamin emisi, persentase saham,

ROA dan financial leverage tidak mempengaruhi secara

signifikan initial return.

Daljono (2000) mencoba memperbaiki penelitian Trisnawati (1998) dengan memasukkan variabel

solvability ratio dan menambah pengamatan sampel

menunjukkan bahwa hanya reputasi penjamin emisi dan financial leverage mempengaruhi initial return.

Penelitian Chandradewi (2000) mengambil variabel keuangan yang sama dengan penelitian Kim

et al. (1995). Hasil analisis menunjukkan bahwa

hanya laba per lembar saham yang berpengaruh secara signifikan pada harga pasar saham.

Penelitian lain dilakukan oleh Misnen (2003) menunjukkan bahwa hanya earning per share yang berpengaruh signifikan, sedangkan rate of return

on total assets (ROA), financial leverage, ukuran

penawaran (proceed), pertumbuhan laba, current

ratio, dan besaran perusahaan tidak berpengaruh

signifikan terhadap initial return.

Dari beberapa penelitian di atas menunjukkan bahwa initial return menarik perhatian beberapa peneliti, meskipun penelitian telah banyak dilakukan namun temuannya tidak selalu konsisten, juga kebanyakan penelitian lebih memfokuskan pada informasi non keuangan, sehingga penulis merasa perlu dilakukan penelitian kembali. Variabel-variabel keuangan yang diteliti diantaranya adalah : Rate of

return on total assets (ROA), Financial Leverage

(FL), Earning Per Share (EPS), Current Ratio (CR), dan Besaran Perusahaan (BP), dari hasil penelitian terdahulu variabel-variabel tersebut memiliki hu-bungan langsung dengan initial return.

Pada penelitian ini penulis tertarik untuk menguji variabel keuangan yang diduga berpengaruh terhadap initial return dan besaran perusahaan dijadikan sebagai variabel pemoderat (moderating variable) yang akan memperkuat atau memperlemah hubungan antara variabel keuangan dengan initial return.

Di Indonesia pengamatan perilaku harga saham di pasar perdana selama tahun 1990 menunjukkan fenomena underpricing (Hanafi & Husnan, 1991). Fenomena underpricing menunjukkan adanya return yang diterima investor pada pasar perdana (Balvers,

et al.1988; Beatty, 1989; Manaster, 1990)

Kim, et al. (1993) menguji penyebab underpricing di pasar Korea dan hasilnya menunjukkan bahwa variabel keuangan yaitu profitabilitas keuangan yang diukur dengan ROA dan financial leverage berpengaruh signifikan terhadap initial return. Hasil penelitian Kim (1993) menunjukkan ROA berkorelasi negatif dengan initial return dan financial leverage berkorelasi positif dengan initial return. Profitabilitas perusahaan memberikan informasi kepada pihak luar mengenai efektivitas operasional perusahaan. Profitabilitas perusahaan yang tinggi menunjukkan kemampuan perusahaan menghasilkan laba di masa yang akan datang

dan laba merupakan informasi penting bagi investor sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas yang tinggi suatu perusahaan mengurangi tingkat underpricing (Kim, et al. 1993).

Secara teoritis financial leverage menunjukkan kondisi ex-ante uncertainty (Kim, et al. 1993). Financial

leverage menunjukkan kemampuan perusahaan dalam

membayar hutangnya dengan equity yang dimilikinya. Kim, et al. (1995) menguji peran variabel keuangan pada harga IPO di pasar Korea. Hasil penelitian menunjukkan bahwa informasi dalam prospektus berpengaruh pada harga pasar (market price). Variabel-variabel yang digunakan adalah EPS, IPO proceeds, prosentase saham yang dimiliki, kualitas penjamin emisi dan capital

expenditure.

Penelitian yang dilakukan Trisnawati (1998) memfokuskan penelitian pada informasi keuangan dan non keuangan pada prospektus terhadap return di BEJ. Sampel penelitian sebanyak 47 perusahaan yang melakukan penawaran umum di BEJ pada kurun waktu 1994-1995, dengan menggunakan regresi berganda untuk menguji kekuatan hubungan antara reputasi auditor, reputasi penjamin emisi, prosentase saham yang ditawarkan kepada public, umur perusahaan, ROA dan

financial leverage dengan initial return. Hasil analisis

menunjukkan bahwa hanya variabel umur perusahaan yang berpengaruh signifikan dengan initial return.

Hasil penelitian Carter et al. (1998) menunjukkan bahwa ukuran penjamin emisi berasosiasi secara statistis signifikan dan negatif dengan return awal. Jika semua

variabel independen dimasukkan ke dalam ukuran

CM tetap secara statistik signifikan dan variabel umur perusahaan serta besaran perusahaan secara statistis signifikan dan negatif dengan return awal.

Daljono (2000) menguji 151 sampel perusahaan yang melakukan IPO di BEJ selama periode 1990-1997 mengemukakan bahwa reputasi auditor, umur perusahaan, prosentase pemilikan saham yang ditawarkan, rasio profitabilitas dan solvabilitas tidak mempunyai pengaruh signifikan dengan initial return, sedangkan reputasi penjamin emisi dan financial

leverage memiliki pengaruh yang signifikan dan positif

dengan initial returns. Hasil ini berarti bahwa tingkat underpricing perusahaan-perusahaan yang go public di Indonesia dipengaruhi oleh reputasi underwriter yang menjaminnya dan tingkat financial leverage.

Penelitian Chandradewi (2000) dengan sampel 47 perusahaan, menggunakan variabel keuangan yang sama dengan penelitian Kim, et al. (1995) yaitu laba per saham, proceed, tipe penawaran saham, dan indeks harga saham. Hasil analisis menunjukkan bahwa hanya laba per lembar saham yang berpengaruh secara signifikan

pada harga pasar saham, yang berarti mendukung hasil penelitian Kim, et al. (1995), sedangkan proceeds, tipe penawaran saham dan IHSG tidak berpengaruh signifikan terhadap harga pasar saham.

Manao dan Hekinus (2000) melakukan penelitian terhadap 120 perusahaan yang listing di BEJ dari tahun 1994 sampai dengan 1998, dengan menguji perbedaan pengaruh ukuran perusahaan dan pengaruh krisis moneter terhadap kekuatan asosiasi return saham dengan rasio-rasio keuangan menunjukkan bahwa baik ukuran perusahaan maupun krisis moneter berpengaruh signifikan terhadap hubungan antara return saham dengan rasio-rasio keuangan.

Misnen (2003) menguji pengaruh variabel keuangan yang ada dalam prospektus terhadap initial return dan return 15 hari setelah IPO. Hasil analisis regresi pengaruh variabel keuangan terhadap initial return menunjukkan bahwa hanya earning per share yang berpengaruh signifikan, sedangkan rate of return on total

assets (ROA), financial leverage, ukuran penawaran

(proceed), pertumbuhan laba, current ratio, dan besaran perusahaan tidak berpengaruh terhadap return 15 hari setelah IPO. Hasil lain menunjukkan bahwa ketika dimasukkan variabel non keuangan sebagai variabel kontrol, kondisi perekonomian berpengaruh terhadap

initial return maupun return 15 hari setelah IPO,

sedangkan umur perusahaan, reputasi penjamin emisi, reputasi auditor dan jenis industri tidak berpengaruh signifikan. Penelitian ini tidak berhasil menunjukkan bahwa besaran perusahaan merupakan moderating variabel hubungan antara financial leverage, EPS dan pertumbuhan laba dengan initial return maupun return 15 hari setelah IPO.

Berikut ini adalah argument yang mendukung mengapa variabel-variabel bebas yang digunakan dalam penelitian berpengaruh pada initial return saham di pasar perdana, yaitu: (a) Rate of Return on

Total Asset (ROA) merupakan ukuran profitabilitas

perusahaan yang memberikan informasi kepada pihak luar mengenai efektivitas operasional perusahaan, (b)

Total Assets Turn Over (TATO) merupakan perputaran

seluruh harta perusahaan, yang mengukur efisiensi penggunaan aktiva secara keseluruhan, (c) Financial

Leverage (FL), Financial leverage menunjukkan

kemampuan modal emiten dalam membayar utangnya dan menunjukkan risiko suatu perusahaan sehingga berdampak pada ketidakpastian suatu harga saham, (d) Earning Per Share (EPS) merupakan informasi mengenai kemampuan perusahaan dalam menghasilkan pendapatan dapat membantu investor untuk menilai kemampuan perusahaan dalam menghasilkan arus kas yang baik di masa yang akan datang, (e ) Current Ratio

(CR) merupakan rasio yang menunjukkan likuiditas suatu perusahaan, (f) Besaran perusahaan (BP) diduga mempengaruhi investor dalam mengambil keputusan investasi pada surat berharga. Besaran perusahaan ini didefinisikan sebagai total aktiva perusahaan dan dioperasionalisasi sebagai logaritma total aktiva (Misnen, 2003). Variabel besaran perusahaan ini diukur berdasarkan total aktiva perusahaan emiten untuk tahun yang terakhir sebelum go public.

Moderasi Besaran Perusahaan Terhadap Hubungan

Rate of return on total assets (ROA) , Total Assets Turn Over (TATO), Financial leverage (FL), Earning per share (EPS) dan Current ratio (CR) dengan initial return, dengan hipotesis yang akan diuji adalah:

(a) kombinasi ROA dengan besaran perusahaan, berpengaruh negatif terhadap initial return yang diperoleh investor, (b) kombinasi TATO dengan besaran perusahaan, berpengaruh negatif terhadap initial return yang diperoleh investor, (c) kombinasi Financial

Leverage dengan besaran perusahaan, berpengaruh

positif terhadap initial return yang diperoleh investor, (d) kombinasi Earning Per Share dengan besaran perusahaan, berpengaruh negatif terhadap initial return yang diperoleh investor, (e) kombinasi Current ratio dengan besaran perusahaan, berpengaruh negatif terhadap initial return yang diperoleh investor. Semua hipotesis tersebut digambarkan seperti pada Gambar 1. berikut ini.

Variabel Bebas : 1. Return on Assets 2. Total Assets Turn Over 3. Financial Leverage 4. Earning Per Share 5. Current Ratio

Variabel Terikat :

Initial return saham

di pasar perdana

Variabel Pemoderasi Besaran Perusahaan

Gambar 1. Model Hipotesis

METODE

Operasionalisasi variabel

Variabel terikat dalam penelitian ini adalah initial

return saham, dengan variabel bebas Rate of return on total assets (ROA), Total Assets Turn Over (TATO), Financial leverage (FL), Earning per share (EPS), Current ratio (CR) dan besaran perusahaan (BP)

Untuk lebih jelasnya operasionalisasi variabel penelitian ini dapat dilihat pada Tabel 1.

No Variabel Konsep Variabel Indikator yang dianalisis Ukuran

1 Variabel Y:

Return awal (R0)

Selisih antara harga saham pada hari pertama penutupan (closing price) pada pasar sekunder dibagi dengan harga penawaran perdana (offering price)

Pt1 – Pt0 R0 = x 100% Pt0 Rasio 2 Variabel x1 :

Rate of Return on Total Assets (ROA)

Rasio net income terhadap total assets ROA = NI

Total Assets Rasio

3

Variabel x2 :

Total Assets Turn Over

(TATO)

Rasio antara penjualan dengan total aktiva

Penjualan

Assets Turnover =

Total Assets Rasio

4 Variabel x3 :

Financial Leverage (FL)

Kemampuan perusahaan dalam membayar hutang dengan equity yang dimilikinya

Total Debt

Debt to equity ratio = Rasio

5 Variabel x4 :

Earning per share (EPS)

Adalah rasio antara laba bersih dengan jml saham biasa yang beredar

Laba bersih EPS =

Jml saham biasa yang beredar Rasio 6 Variabel x5 :

Current Ratio (CR) Rasio utang lancar terhadap aktiva lancar

Current Liabilities

CR =

Current Assets Rasio

7 Variabel X6

Besaran perusahaan Total aktiva perusahaan Logaritma total aktiva perusahaan Rupiah

Penarikan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang melakukan Initial Public Offering selama periode 1 Januari 2000 sampai dengan 31 Desember 2004 dan sampel yang diambil adalah perusahaan dengan kriteria bukan perusahaan perbankan dan lembaga keuangan lainnya serta

returnnya positif. Secara ringkas dapat dilihat pada

Tabel 2.

Perusahaan yang melakukan IPO tahun 2000 – 2004

Perusahaan dikeluarkan dari sampel karena perusahaan perbankan, lembaga keuangan dan sejenisnya Perusahaan dikeluarkan dari sampel karena overpriced dan returnnya nol Jumlah sampel yang dipakai dalam penelitian

85 perusahaan (25 perusahaan)

(12 perusahaan) 48 perusahaan

Keterangan PerusahaanJumlah

Sumber : JSX Fact Book 2001-2003 Tabel 2. Sampel Penelitian

Pengumpulan Data

Data yang dipergunakan dalam penelitian ini merupakan data sekunder.

Daftar perusahaan yang go public akan diperoleh dari Jakarta Stock Exchange (JSX) Fact Book. Data mengenai variabel-variabel keuangan yang go public akan diperoleh dari prospektus dan Indonesian

Capital Market Directory (ICMD) .

Data mengenai harga saham diperoleh dari database pasar modal di bursa efek Jakarta dan men-download dari http//www.jsx.co.id,http//www.indoexchange.com Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan menggunakan program software SPSS Release

10 for windows.

Untuk menguji kekuatan hubungan antara initial

return dengan Rate of return on total assets (ROA), Total Assets Turn Over (TATO), Financial leverage (FL), Earning per share (EPS), Current ratio (CR)

dan besaran perusahaan (BP), dengan model regresi berganda sebagai berikut :

Model 1:

IR = α +b1ROA + b2TATO + b3FL + b4EPS + b5 CR + b6 BP + e

Keterangan :

α : konstanta

b1 – b6 : koefisien regresi IR : Initial Return

ROA : Rate of Return on Assets TATO : Total Assets Turn Over FL : Financial Leverage EPS : Earning Per Share CR : Current Ratio BP : Besaran Perusahaan

e : Residual

Untuk menguji pengaruh moderasi besaran perusahaan dengan variabel keuangan terhadap akan digunakan regresi, dengan model sebagai berikut : Model 2: IR = b0 + b1X1 + b2X2 + b3 X1X2 Keterangan :

b0 = intercept

b1X1 = linear effect of X1 (ROA, TATO, FL, EPS, CR)

b2X2 = linear effect of X2 (Besaran Perusahaan)

b3 X1X2 = moderator effect of X2 on X1

Secara teoritis model yang digunakan dalam penelitian ini akan menghasilkan nilai parameter model penduga yang sahih bila memenuhi asumsi normalitas, tidak terjadi autokorelasi, multikolinieritas, dan heterokedastisitas.

HASIL

Dari hasil pengolahan data pengaruh variabel keuangan terhadap initial return saham dipasar perdana pada Bursa Efek Jakarta di peroleh model persamaan regresi sebagai berikut:

Y = 0.0209 + (2.078E-04)X1 - 0.0155 X2 + 0.283 X3 + (1.080E-07) X4 + 0.00342 X5 – (5.641E-08) X6. Dari hasil pengujian asumsi pada model regressi menunjukkan adanya multikolinieritas diantara sesama variabel bebas, dimana nilai VIF untuk variabel earning

per share dan besaran perusahaan lebih besar dari 10.

Sementara dari hasil pengujian normalitas menunjukkan bahwa nilai residual dari model yang terbentuk masih mengikuti distribusi normal (sig. > 0.05) demikian juga pada pengujian heteroskedastisitas menunjukkan bahwa varians dari nilai residual homogen (tidak terjadi heteroskedastisitas), hal ini ditunjukkan oleh nilai

korelasi dari masing-masing variabel bebas dengan nilai absolut dari residual tidak ada yang signifikan pada tingkat kekeliruan 5%.

Karena dari hasil pengujian multikolinieritas men-gindikasikan terjadinya multikolinieritas, maka untuk menanggulanginya dilakukan reduksi terhadap salah satu variabel yang nilai korelasinya 12,417. Dalam kasus ini peneliti mengeluarkan variabel besaran perusahaan (X6) dari model regressi, selanjutnya model regressi yang baru diestimasi kembali tanpa variabel besaran perusahaan dan diperoleh model persamaan sebagai berikut:

Y = 0.0170 + (8.708E-05) X1 - 0.01420 X2 + 0.267 X3 - (5.186E-08) X4 + 0.002982 X5. Pengujian Hipotesis

Untuk menguji apakah variabel-varaiabel keuangan berpengaruh terhadap initial return saham di pasar perdana pada bursa efek Jakarta baik secara bersama-sama maupun secara parsial (individual), dan apakah besaran perusahaan memoderasi hubungan antara variabel-variabel keuangan dengan

initial return saham di pasar perdana, maka dilakukan

pengujian secara statistik untuk mendapatkan ke-simpulan yang lebih eksak atas interpretasi dari masing-masing koefisien regresi diatas.

Pengujian Hipotesis Hubungan Variabel-Variabel Keuangan Dengan Initial Return Secara Simultan dan Parsial

Pengujian secara bersama-sama bertujuan untuk membuktikan apakahsecara statistik variabel keuangan secara bersama-sama berpengaruh signifikan terhadap

initial return saham di pasar perdana pada bursa efek

Jakarta, dengan menggunakan uji-F yang diperoleh melalui tabel Analisis Varians (Anova) seperti yang tertera pada Tabel 3. berikut ini :

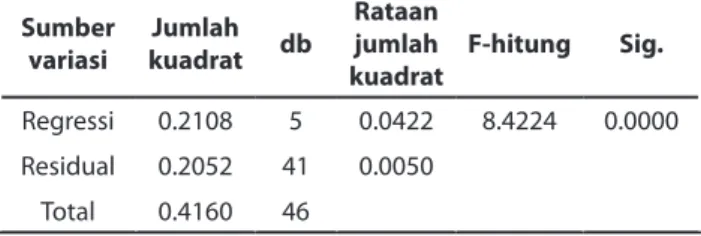

Tabel 3.

Pengujian Koefisien Regresi secara Bersama-sama Sumber

variasi kuadratJumlah db

Rataan jumlah

kuadrat F-hitung Sig.

Regressi Residual Total 0.2108 0.2052 0.4160 5 41 46 0.0422 0.0050 8.4224 0.0000

Dari Tabel 3. terlihat bahwa nilai F-hitung adalah 8,4224 dibandingkan dengan tabel F untuk α

= 0.05 dan derajat bebas (5, 41), diperoleh nilai F-tabel = 2,4434, maka dapat dapat disimpulkan bahwa variabel keuangan secara bersama-sama berpengaruh signifikan terhadap initial return saham di pasar perdana pada bursa efek Jakarta.

Variabel

Bebas Koefisien ErrorStd. t Sig.

(Constant) ROA TATO FL EPS CR 0.0170 8.708E-05 -0.0142 0.267 -5.186E-08 0.00298 0.022 0.001 0.010 0.042 0.000 0.001 0.779 0.161 -1.384 6.320 -1.548 1.992 0.441 0.873 0.174 0.000 0.129 0.053 Dependent Variable: Initial Return

Tabel 4. Hasil Pengujian Koefisien Regressi Secara Parsial

Hasil pengujian secara parsial, menghasilkan bahwa: (a) tidak terdapat pengaruh yang signifikan dari rate of return on total assets terhadap initial return saham di pasar perdana pada Bursa Efek Jakarta, (b) tidak terdapat pengaruh yang signifikan dari Total

Assets Turn Over terhadap initial return saham di

pasar perdana pada bursa efek Jakarta, (c) terdapat pengaruh yang signifikan dari Financial leverage terhadap initial return saham di pasar perdana pada bursa efek Jakarta, (d) tidak terdapat pengaruh yang signifikan dari Earning per share terhadap initial

return saham di pasar perdana padabursa efek Jakarta,

dan terakhir (e) terdapat pengaruh yang signifikan dari Current ratio terhadap initial return saham di pasar perdana pada bursa efek Jakarta.

Koefisien Determinasi

Koefesien determinasi (KD) menunjukkan besar pengaruh simultan kelima variabel bebas yaitu ROA, TATO, FL, EPS dan CR terhadap initial return saham di pasar perdana bursa efek Jakarta. Koefisien determinasi dapat dihitung menggunakan nilai-nilai yang ada pada Tabel 3. Dengan hasil perhitungan besarnya koefisien determinasi adalah 50,7 %, nilai ini menunjukkan besar pengaruh dari seluruh variabel bebas yang terdiri dari ROA, TATO, FL, EPS dan CR terhadap initial return saham di pasar perdana pada bursa efek Jakarta. Pengaruh faktor-faktor lain yang tidak diamati oleh peneliti adalah sebesar (1-0,507) = 49,3 %. Pengaruh tersebut merupakan pengaruh lain diluar dari variabel ROA, TATO, FL, EPS dan CR.

Pengujian Hipotesis Moderasi Besaran Perusahaan Terhadap Hubungan Variabel-Variabel Keuangan Dengan Initial Return.

Pada model kedua ini yang akan diestimasi adalah pengaruh dari masing-masing kombinasi variabel keuangan dengan besaran perusahaan, dengan demikian akan ada 5 model kombinasi (moderating) yang akan diuji untuk membuktikan apakah kombinasi dari masing-masing variabel keuangan dengan besaran perusahaan berpengaruh negatif terhadap initial return saham di pasar perdana pada bursa efek Jakarta.

Dari hasil pengolahan diperoleh model estimasi pengaruh kombinasi rate of return on total assets dengan besaran perusahaan terhadap initial return saham di pasar perdana pada bursa efek Jakarta sebagai berikut:

Y = 0.130 + (5.622E-04) X1 + (5.938E-08) X6 – (7.80E-09) X1X6.

Model diatas menunjukkan bahwa kombinasi antara rate of return on total assets dengan besaran perusahaan menurunkan initial return saham di pasar perdana pada bursa efek Jakarta. Berdasarkan hasil pengujian parsial menunjukkan bahwa bahwa dengan tingkat kepercayaan 95% tidak terdapat pengaruh negatif yang signifikan dari kombinasi variabel rate

of return on total assets dengan besaran perusahaan

terhadap initial return saham perdana pada Bursa Efek Jakarta.

Dari hasil pengolahan diperoleh model estimasi pengaruh kombinasi total assets turn over dengan besaran perusahaan terhadap initial return saham di pasar perdana pada Bursa Efek Jakarta sebagai berikut:

Y = 0.104 + 0.02357 X2 + (6.303E-08) X6 – (7.00E-08) X2X6.

Model diatas menunjukkan bahwa kombinasi antara total assets turn over dengan besaran perusahaan menurunkan initial return saham di pasar perdana pada bursa efek Jakarta. Berdasarkan pengujian parsial menunjukkan bahwa dengan tingkat kepercayaan 95% tidak terdapat pengaruh negatif yang signifikan dari kombinasi variabel total assets

turn over dengan besaran perusahaan terhadap initial

return saham perdana pada bursa efek Jakarta.

Dari hasil pengolahan diperoleh model estimasi pengaruh kombinasi financial leverage dengan besaran perusahaan terhadap initial return saham

di pasar perdana pada bursa efek Jakarta sebagai berikut: Y = 0.00369 + 0.225 X3 – (9.90E-08) X6 + (1.352E-07) X3X6. Keterangan: X3 : Financial Leverage X6 : Besaran Perusahaan Y : Initial Return Saham

Model diatas menunjukkan bahwa kombinasi antara financial leverage dengan besaran perusahaan menaikkan initial return saham di pasar perdana pada bursa efek Jakarta. Berdasarkan pengujian parsial menunjukkan bahwa dengan tingkat kepercayaan 95% tidak terdapat pengaruh negatif yang signifikan dari kombinasi variabel Financial Leverage dengan besaran perusahaan terhadap initial return saham perdana pada bursa efek Jakarta.

Dari hasil pengolahan diperoleh model estimasi pengaruh kombinasi earning per share dengan besaran perusahaan terhadap initial return saham di pasar perdana pada bursa efek Jakarta sebagai berikut: Y = 0.121 + (1.622E-08) X4 + (5.104E-08) X6 -

(3.12E-14) X4X6.

Model diatas menunjukkan bahwa kombinasi antara earning per share dengan besaran perusahaan menurunkan initial return saham di pasar perdana pada bursa efek Jakarta. Berdasarkan Pengujian parsial menunjukkan bahwa dengan tingkat kepercayaan 95% tidak terdapat pengaruh negatif yang signifikan dari kombinasi variabel earning per share dengan besaran perusahaan terhadap initial return saham perdana pada bursa efek Jakarta.

Dari hasil pengolahan diperoleh model estimasi pengaruh kombinasi current ratio dengan besaran perusahaan terhadap initial return saham di pasar perdana pada bursa efek Jakarta sebagai berikut: Y = 0.166 - 0.0223 X5 – (5.90E-08) X6 +

(4.803E-08) X5X6.

Model diatas menunjukkan bahwa kombinasi antara current ratio dengan besaran perusahaan menaikkan initial return saham di pasar perdana pada Bursa Efek Jakarta. Karena dari hasil estimasi diperoleh koefisien yang positif dari kombinasi antara

current ratio dengan besaran perusahaan, maka tidak

perlu dibuktikan pengaruh negatif dari kombinasi antara current ratio dengan besaran perusahaan terhadap initial return saham perdana pada bursa efek Jakarta. Karena dari koefisiennya sendiri sudah terbukti bahwa pengaruhnya tidak mungkin negatif.

PEMBAHASAN

Analisis Pengujian Regresi Atas Pengaruh Variabel-Variabel Keuangan Secara Simultan dan Parsial Terhadap Initial Return Saham Perusahaan di Pasar Perdana.

Dari hasil pengujian regresi diperoleh hasil bahwa variabel keuangan secara bersama-sama berpengaruh signifikan terhadap initial return saham di pasar perdana pada bursa efek Jakarta. Hasil ini menunjukkan bahwa investor menggunakan informasi keuangan yang ada dalam prospektus ketika mereka membuat keputusan investasi saham di pasar perdana. Hasil uji signifikansi simultan yang ada dalam Tabel 3. menunjukkan nilai F-hitung 8,422 dengan tingkat signifikansi 0,000, hal ini berarti bahwa, model regresi dapat digunakan untuk memprediksi initial return. Dengan demikian, berarti variabel-variabel keuangan yang ada dalam prospektus berpengaruh terhadap initial return.

Dari hasil uji signifikansi parameter individual (uji t) yang ada dalam Tabel 4. terlihat bahwa dari kelima variabel independen yang dimasukkan dalam regresi pada α = 0.05, hanya variabel Financial

Leverage yang signifikan. Variabel Rate of Return on Total Assets, Total Assets Turn Over, Earning per Share dan Current ratio tidak signifikan. Pada α =

0.10, variabel current ratio berpengaruh signifikan terhadap initial return.

Hasil analisis data menunjukkan tidak ada hubungan yang signifikan antara ROA dengan initial

return. Tidak adanya hubungan tersebut mungkin

dikarenakan para investor telah menduga bahwa laporan keuangan perusahaan yang melakukan IPO telah dimark-up untuk menunjukkan kinerja yang baik, atau para investor menganggap bahwa perusahaan yang melakukan IPO telah melakukan manajemen laba, sehingga ROA yang ada dalam prospektus dianggap tidak menggambarkan profitabilitas yang sesungguhnya dari perusahaan. Penelitian yang dilakukan oleh Gumanti (2000) yang meneliti 39 perusahaan IPO yang go public dari tahun 1995-1997 menunjukkan adanya bukti yang kuat atas terjadinya manajemen laba, khususnya pada dua tahun sebelum

go public. Penelitian Setiawati (2002) menunjukkan

bahwa manajemen laba juga dilakukan perusahaan satu periode sebelum IPO.

Hasil analisis data menunjukkan tidak ada hubungan yang signifikan antara Total Assets Turn

Over dengan initial return. Nilai koefisien regresi

menunjukkan angka sebesar -0,0142. Sedangkan

t-value -1,384. Arah koefisien regresi negatif berarti semakin tinggi TATO semakin kecil return yang diperoleh investor. Hal ini menunjukkan bahwa semakin efisien suatu perusahaan dalam penggunaan aktiva secara keseluruhan dan dapat menciptakan volume bisnis yang cukup untuk ukuran investasi harta yang dimilikinya, sehingga dengan demikian besarnya TATO mengurangi ketidakpastian sehingga menurunkan tingkat underpricing . Menurut Manao (2000) pada seluruh jenis ukuran perusahaan rasio TATO tidak berpengaruh secara signifikan, dengan indikasi bahwa pasar tidak mengungkapkan informasi untuk meramalkan return saham dalam laporan keuangan.

Dari hasil penelitian ini dapat dilihat bahwa hanya variabel Financial Leverage yang mempunyai pengaruh signifikan terhadap initial return. Hasil penelitian ini menunjukkan bahwa semakin besar nilai financial leverage semakin besar return saham yang diterima oleh investor (Daljono, 2000).

Financial leverage menunjukkan kemampuan

per-usahaan dalam membayar hutang dengan equity yang dimilikinya. Financial Leverage yang tinggi menunjukkan resiko suatu perusahaan sehingga mengakibatkan ketidakpastian suatu harga saham dan berdampak pada return saham yang diterima investor lebih tinggi. Hasil penelitian ini konsisten dengan penelitian Kim, et al. (1993) yang menguji tingkat

underpricing di pasar Korea. Hasilnya menunjukkan

bahwa Financial Leverage berkorelasi positip dengan

initial return.

Hasil analisis data menunjukkan tidak ada hubungan yang signifikan antara EPS dengan initial

return. Nilai koefisien regresi menunjukkan angka

sebesar -5,186E-08, sedangkan t-value -1,548. Arah koefisien regresi negatif berarti semakin tinggi EPS semakin kecil initial return yang diperoleh investor. Hal ini menunjukkan bahwa semakin besar EPS mengurangi ketidakpastian sehingga menurunkan tingkat underpricing. EPS dapat digunakan sebagai bahan pertimbangan untuk melihat besar tidaknya

return, yakni setiap kenaikan EPS mengindikasikan

penurunan return saham dan setiap penurunan EPS mengindikasikan kenaikan return saham. Hadinugroho (2002) menyatakan perusahaan yang mengalami fluktuasi earning yang tinggi dianggap mempunyai resiko yang tinggi, sehingga investor hanya berani memberikan harga yang rendah pada saham perusahaan. Faktor yang menyebabkan tidak signifikannya variabel EPS karena berkaitan dengan manajemen laba yang dilakukan manajemen

perusahaan saat akan melakukan IPO, sehingga investor menganggap EPS tidak menggambarkan lagi bagian keuntungan yang akan diperoleh sesungguhnya.

Variabel current ratio menunjukkan hasil yang signifikan. Dengan demikian variabel current ratio berpengaruh secara signifikan terhadap initial return. Hasil penelitian ini menunjukkan bahwa semakin besar nilai current ratio semakin besar return saham yang diterima oleh investor. Current ratio menunjukkan kemampuan perusahaan dalam membayar kewajiban-kewajiban jangka pendek. Current ratio yang tinggi menunjukkan jaminan yang lebih baik atas hutang jangka pendek, tetapi apabila terlalu tinggi, efeknya terhadap earning power juga kurang baik, karena tidak semua modal kerja dapat didayagunakan.

Analisis Pengujian Moderasi Besaran Per-usahaan Terhadap Hubungan Variabel–Variabel Keuangan dengan Initial Return Saham Di Pasar Perdana

Pengujian hipotesis yang bertujuan menganalisis apakah besaran perusahaan merupakan pemoderasi hubungan antara ROA dengan initial return menunjukkan bahwa tidak terdapat pengaruh negatif yang signifikan dari kombinasi variabel rate of return

on total assets dengan besaran perusahaan terhadap initial return saham perdana pada bursa efek Jakarta.

Dengan demikian hubungan kedua variabel tersebut bukan merupakan hubungan moderasi.

Pengujian hipotesis yang bertujuan menganalisis apakah besaran perusahaan merupakan pemoderasi hubungan antara TATO dengan initial return menunjukkan bahwa tidak terdapat pengaruh negatif yang signifikan dari kombinasi variabel total assets

turn over dengan besaran perusahaan terhadap initial return saham perdana pada bursa efek Jakarta. Dengan

demikian hubungan kedua variabel tersebut bukan merupakan hubungan moderasi.

Pengujian hipotesis yang bertujuan menganalisis apakah besaran perusahaan merupakan pemoderasi hubungan antara Financial Leverage dengan initial

return menunjukkan bahwa tidak terdapat pengaruh

positif yang signifikan dari kombinasi variabel

Financial Leverage dengan besaran perusahaan

terhadap initial return saham perdana pada bursa efek Jakarta. Dengan demikian hubungan kedua variabel tersebut bukan merupakan hubungan moderasi.

Pengujian hipotesis yang bertujuan menganalisis apakah besaran perusahaan merupakan pemoderasi hubungan antara earning per share dengan initial

return menunjukkan bahwa tidak terdapat pengaruh

negatif yang signifikan dari kombinasi variabel

earning per share dengan besaran perusahaan

ter-hadap initial return saham perdana pada bursa efek Jakarta. Dengan demikian hubungan kedua variabel tersebut bukan merupakan hubungan moderasi.

Pengujian hipotesis yang bertujuan menganalisis apakah besaran perusahaan merupakan pemoderasi hubungan antara current ratio dengan initial return, karena dari hasil estimasi diperoleh koefisien yang positif dari kombinasi antara current ratio dengan besaran perusahaan, maka tidak perlu dibuktikan pengaruh negatif dari kombinasi antara current ratio dengan besaran perusahaan terhadap initial return saham perdana pada bursa efek Jakarta. Karena dari koefisiennya sendiri sudah terbukti bahwa pengaruhnya tidak mungkin negatif. Dengan demikian hubungan kedua variabel tersebut bukan merupakan hubungan moderasi.

Hasil penelitian ini konsisten dengan hasil pe-nelitian Misnen (2003) yang menguji hubungan moderasi antara besaran perusahaan dengan variabel keuangan. Hasilnya tidak menunjukkan bahwa besar-an perusahabesar-an merupakbesar-an moderating variabel besar-antara variabel keuangan dengan initial return.

KESIMPULAN

Variabel-variabel keuangan secara bersama-sama berpengaruh signifikan terhadap initial return saham di pasar perdana pada bursa efek Jakarta. Hasil ini menunjukkan bahwa investor menggunakan informasi keuangan yang ada dalam prospektus ketika mereka membuat keputusan investasi saham di pasar perdana. Secara parsial α = 0.05 hanya Financial Leverage yang berpengaruh signifikan. Koefisien parameternya menunjukkan arah positip artinya bahwa semakin besar nilai financial leverage semakin besar return saham yang diterima oleh investor dan pada α = 0.10 hanya Current Ratio yang berpengaruh signifikan. sedangkan variabel Rate of Return on Total Assets,

Total Assets Turn Over, dan Earning per Share tidak

berpengaruh secara signifikan

Penelitian ini tidak berhasil menunjukkan besaran perusahaan merupakan moderating variabel hubungan Rate of Return on Total Assets, Total

Assets Turn Over, Financial Leverage, Earning per Share dan Current ratio dengan initial return. Hal

ini dimungkinkan karena meskipun investor di pasar perdana mempertimbangkan besaran perusahaan dalam keputusan investasinya, namun korelasinya tidak cukup signifikan.

DAFTAR PUSTAKA

Alli, K., Jot, Y., & Kenneth Y. 1994. The Underpricing of

IPOs of Financial Institutions, Journal of Business Finance and Accounting, 21 (7): 1013-1029.

Anthony, S. 1990. Why Are So Many New Stock Issues Underpriced ?, Businesss Review, Federal

Reserve Bank Of Philadelphia, March/April:

493-504.

Beatty, R.P. 1989. Auditor Reputation and The Pricing of Initial Public Offerings, The Accounting

Review, LXIV (4 ): 693-707.

Beatty, R.P., & Ritter, J. 1986. Investment Banking, Reputation and Underpricing of Initial Public Offerings. Journal of Financial Economics, 15: 213-232.

Holmstrom, Bengt. 2002. LAPM: A Liquidity-Based Asset Pricing Model. The Journal of Finance, 56(5): 1837-1867.

Carter, R. B., F. H. Dark & A. K. Singh.1998. Underwriter Reputation, Initial Return, and Long Run Performance of IPO Stock, The Journal of

Finance, LIII (1): 285-311.

Chandradewi, S. 2000. Pengaruh Variabel Keuangan Terhadap Penentuan Pasar Saham Perusahaan Sesudah Penawaran Umum Perdana, Prospektif, 5(1): 15-23.

Firth, M. & A. Smith. 1992. The Accuracy of Profits Forecast in Initial Public Offering Prospectus,

Accounting and Business Research, 22 (87):

239-247.

Grinblatt M & C. Hwang. 1989. Signaling and The Pricing of New Issue, Journal of Finance, June: 235-272.

Guner, N., Onder, Z., & Rhoades, S.D. 1998. Underwriter Reputation and Short-Run IPO Returns: A Re-evaluation for An Emerging Market. The Journal of Finance, 53(1): 285-311. Jain, B.A., & Kini, O. 1994. The Post Issue Operating

Performance of IPO Firm, Journal of Finance, 49 (5): 1699-1726.

Keasey, K. & Short, H. 1992. The Underpricing of Initial Public Offerings. International Journal of

Management Science, 20: 457-466.

Kim, J. B., I. Krisky, & J. Lee. 1993. Motives for Going Public and Underpricing: New Findings from Korea, Journal of Busines Financial and

Accounting, 20 (2): 195-211.

Kim, J. B. 1995. The Role Of Financial Variables in The Pricing Of Korean IPO, Pasific Busines

Finance Journal (3): 449-464.

Nanda, V. & Yun, Y. 1997. An Empirical Investigation of The Impact of IPO Mispricing on Underwriter Market Value. Journal of Financial

Intermediation, 6: 39-63.

Nurhidayati, S. & Nur, I. 1998. Analisis Faktor-Faktor yang Berpengaruh Terhadap Tingkat Underpriced Pada Penawaran Perdana Di Bursa Efek Jakarta,

Jurnal Ekonomi dan Bisnis Indonesia,13(1):

21-30.

Nasirwan. 2002. Reputasi Penjamin Emisi, return Awal, return 15 Hari Sesudah IPO, dan Kinerja Perusahaan Satu Tahun Sesudah IPO di BEJ,

Jurnal Riset Akuntansi Indonesia, 5(1): 64-84.

Suad, H. 1996. Penjualan Saham BUMN Apakah Terjadi Distribusi Kemakmuran?. Majalah

Kelola, 13, Mei: 62-74.

Tatang, A. G. 2000. Earning Management Dalam Penawaran Saham Perdana di Bursa Efek Jakarta, SNA, III: 124-148. 2003. Can Accounting Information Act As A Proxy For Ex Ante Uncertainty in Initial Public Offering, Gadjah Mada

International Journal of Business, 5 : 249-269.

Tinic, S. 1988. Anatomy of Initial Public Offerings of Common Stock. The Journal of Finance, 43(4): 789-822.

Trisnawati. 1998. Pengaruh Informasi Prospektus

Terhadap return Saham Di Pasar Perdana, Tesis

S2, Program Pascasarjana, Universitas Gadjah Mada, Yogyakarta: tidak dipublikasikan.