ANALISIS PERBANDINGAN EFISIENSI BANK UMUM SYARIAH (BUS) DAN UNIT USAHA SYARIAH (UUS) DENGAN METODE

STOCHASTIC FRONTIER ANALYSIS (PERIODE 2005-2009)

Rino Adi Nugroho Harjum Muharam, S.E, M.E

ABSTRACT

This research purpose to analyze production efficiency of Islamic banking industry in Indonesia, especially Sharia Commercial bank (BUS) and Sharia Business Unit. Efficiency is a parameter for measuring banking performance. There are 9 Islamic banks which used as samples of this research and divided into two groups of banks, 3 BUS and 6 UUS.

This Research use Stochastic Frontier Analysis (SFA) methods to measure the efficiency of Indonesian banking in BUS and UUS. The result of SFA that appear in the form of a score between 0-1, closer to 1 it means a bank more efficient. Variables were chosen based on the intermediation analysis. Input variables in this research are total deposits, operational expenses, and other operational expenses, and the output variable is total financing as the main product of Islamic banking. In order To know the difference of efficiency level of each bank, we used independent sample test.

The analysis using SFA showing that during 2005-2009 the efficiency of BUS and UUS always increase with the average efficiency 0.976207 for BUS and 0.969280 for UUS. This is showing that BUS in Indonesia better than UUS in efficiency with the BUS efficiency more optimum in total financing during 2005-2009. The average of BUS efficiency and UUS position in 0,9 of efficiency range level show that BUS and UUS in Indonesia has reach the efficiency level even not until the full of efficiency or 1. Based on the panel to know the impact of input variables to output variable found that total deposits and operational expenses has positif and significant impact to total financing, while other operational expenses has positif impact but not significant to total financing. Finding of independent sample t-test analysis showing that there is no difference in efficiency level between BUS and UUS.

1 PENDAHULUAN

Perkembangan industri keuangan syariah di Indonesia mengalami kemajuan pesat. Berdasarkan data Statistik Perbankan Syariah Bank Indonesia (Januari 2010), jumlah unit kantor cabang bank syariah mengalami peningkatan yang cukup pesat, yaitu mencapai 815 kantor cabang bank umum syariah dan 268 kantor cabang bank konvensional yang membuka unit usaha syariah. Semakin banyaknya jumlah bank syariah, khususnya dalam bentuk Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) di Indonesia dengan berbagai bentuk produk dan pelayanan yang diberikan dapat menimbulkan permasalahan di masyarakat. Permasalahan yang paling penting adalah bagaimana kualitas kinerja dan kesehatan dari bank umum syariah dan unit usaha syariah yang ada. Dengan kondisi seperti ini, maka penilaian efisiensi bank menjadi sangat penting, karena efisiensi merupakan gambaran kinerja suatu perusahaan sekaligus menjadi faktor yang harus diperhatikan bank untuk bertindak rasional dalam meminimumkan tingkat risiko yang dihadapi dalam menghadapi kegiatan operasinya.

Salah satu indikator efisiensi dapat dilihat dengan memperhatikan besarnya rasio beban operasional terhadap pendapatan operasional (BOPO) dan Non Performing Financing (NPF). Kinerja perbankan dapat dikatakan efisiensi apabila rasio BOPO dan NPF mengalami penurunan. Selain itu efisiensi juga dapat dilihat dengan memperhatikan pertumbuhan tingkat indikator kinerja bank seperti jumlah simpanan, pembiayaan, dan total aktiva. Semakin besar jumlah simpanan, pembiayaan, dan total aktiva menunjukan semakin baik dan produktif bank dalam kegiatan operasinya.

Data rasio keuangan dan indikator kinerja berupa jumlah simpanan, pembiayaan, dan total aktiva BUS dan UUS dapat dilihat pada tabel 1.1 sebagai berikut:

Tabel 1.1

Perkembangan Kinerja BUS dan UUS (dalam Triliun Rupiah)

Sumber : Statistik Perbankan Syariah (data diolah)

Dari data BOPO BUS dan UUS periode 2005-2009 didapatkan fakta bahwa rasio BOPO BUS dan UUS mengalami fluktuasi. Hal ini menunjukan bahwa BUS dan UUS mengalami inkonsistensi dalam hal efisiensi kegiatan operasionalnya. Berdasarkan uraian latar belakang tersebut maka diperlukan studi lebih lanjut tentang efisiensi perbankan syariah, khususnya efisiensi pada BUS dan UUS pada periode 2005-2009. Pada penelitian ini tingkat efisiensi BUS dan UUS akan diukur dengan menggunakan metode Stochastic Frontier Analysis (SFA).

2 TELAAH PUSTAKA 2.1 Konsep Efisiensi

Efisiensi diartikan sebagai kemampuan untuk menyelesaikan suatu pekerjaan dengan benar atau dalam pandangan matematika didefinisikan sebagai perhitungan rasio output dan atau input atau jumlah keluaran yang dihasilkan dari suatu masukan

Indikator Kinerja Periode

2005 2006 2007 2008 2009

Simpanan 15,5 20,6 28,0 36,8 52,2 Biaya Operasional 0,9 1,3 1,7 2,6 3,1 Biaya Opr Lain 0,20 0,26 0,31 0,49 1,4 Pembiayaan 15,2 20,4 27,9 38,2 46,9 Aktiva Lancar 20,9 26,7 36,5 49,5 66,1

NPF 2,82% 4,75% 4,05% 1,42% 4,01%

yang digunakan (Silkman, R.H dalam Bastian, 2009). Menurut Ghofur dan Atmawardhana dalam Utama (2010) ada 3 faktor yang menyebabkan efisiensi yaitu :

1. Apabila dengan input yang sama dapat menghasilkan output yang lebih besar,

2. Input yang lebih kecil menghasilkan output yang sama,

3. Dengan input yang lebih besar dapat menghasilkan output yang lebih besar lagi.

Efisiensi dalam perbankan diartikan sebagai suatu tolak ukur dalam mengukur kinerja bank dimana efisiensi merupakan jawaban atas kesulitan dalam menghitung ukuran-ukuran kinerja seperti tingkat efisiensi alokasi, teknis maupun total efisiensi (Muharam dan Pusvitasari, 2007).

2.2 Pengaruh Total Simpanan Terhadap Total Pembiayaan

Menurut Antonio (2003), simpanan merupakan titipan murni dari nasabah kepada bank, yang untuk kemudian dipergunakan oleh bank dalam aktivitas kegiatan ekonomi tertentu dengan catatan bank menjamin akan mengembalikannya secara utuh kepada nasabah. Simpanan mempunyai hubungan yang positif terhadap total pembiayaan. Semakin besar jumlah dana simpanan akan meningkatkan kemampuan bank untuk melaksanakan kegiatan pembiayaan ke masyarakat melalui berbagai produk yang dihasilkannya. Dari penjelasan mengenai hubungan pengaruh total simpanan dengan total pembiayaan ini maka dapat dirumuskan hipotesis sebagai berikut:

: Total simpanan berpengaruh positif terhadap total pembiayaan BUS dan UUS periode 2005-2009.

2.3 Pengaruh Biaya Operasional Terhadap Total Pembiayaan

Menurut Rivai (2007), biaya operasional merupakan biaya langsung yang berhubungan dengan kegiatan operasional usaha bank. Semakin baik bank dalam

mengelola beban operasional maka semakin efisien bank tersebut. Biaya operasional mempunyai hubungan negatif terhadap total pembiayaan. Naiknya beban operasional akan berakibat pada turunnya kemampuan bank dalam menghasilkan produk pembiayaan ke masyarakat. Dari penjelasan mengenai hubungan pengaruh biaya operasional dengan total pembiayaan ini maka dapat dirumuskan hipotesis sebagai berikut:

: Beban operasional berpengaruh negatif terhadap total pembiayaan BUS dan UUS periode 2005-2009.

2.4 Pengaruh Biaya Operasional Lain Terhadap Total Pembiayaan

Menurut Rivai (2007), biaya operasional lain merupakan semua biaya yang berhubungan dengan kegiatan operasional bank kecuali biaya margin atau bagi hasil. Sama dengan prinsip biaya operasional di mana semakin baik bank dalam mengelola biaya operasional lain maka semakin efisien bank tersebut. Biaya operasional mempunyai hubungan negatif terhadap total pembiayaan. Naiknya biaya operasional lain akan berakibat pada turunnya kemampuan bank dalam menghasilkan produk pembiayaan ke masyarakat. Dari penjelasan mengenai hubungan pengaruh biaya operasional lain dengan total pembiayaan ini maka dapat dirumuskan hipotesis sebagai berikut:

: Beban operasional lainnya berpengaruh negatif terhadap laba bersih BUS dan UUS periode 2005-2009.

2.4 Perbedaan Efisiensi BUS dan UUS

Menurut Rivai (2007) Bank Umum Syariah (BUS) adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, sedangkan Unit Usaha Syariah (UUS) adalah unit kerja di kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor cabang syariah atau unit syariah. Baik BUS dan UUS dapat berusaha sebagai bank devisa atau non devisa. Perbedaan antara

BUS dan UUS terletak pada bentuk badan usaha, di mana BUS setingkat dengan bank umum konvensional, sedangkan UUS berada di dalam badan usaha bank umum konvensional, tepatnya satu tingkat dibawah direksi bank umum konvensional yang bersangkutan. Perbedaan badan usaha ini membuat BUS dan UUS mempunyai wewenang yang berbeda dalam penentuan arah kebijakan bank. Dalam BUS penentuan kebijakan ditentukan sendiri oleh bank syariah yang bersangkutan, sedangkan pada UUS kebijakan ditentukan oleh bank konvensional dimana UUS bernaung. Hal ini kemudian dapat berdampak pada kinerja BUS dan UUS.

Beberapa penelitian telah dilakukan untuk mengetahui perbedaan efisiensi BUS dan UUS, antara lain seperti yang dilakukan oleh Muharam dan Purvitasari (2007) dengan judul “Analisis Perbandingan Efisiensi Perbankan Syariah” yang mengamati efisensi perbankan syariah nasional per kuartal selama periode 2005. Penelitian ini mengemukakan bahwa tidak terdapat perbedaan nilai efisiensi BUS dan UUS yang signifikan. Penelitian yang serupa juga dilakukan oleh Hamim S. A Mokhtar, dkk (2008) pada perbankan di Malaysia dengan judul “Efficiency and Competition of Islamic Bank in Malaysia” di mana BUS mempunyai nilai efisiensi yang lebih besar daripada UUS. Berdasarkan pembahasan tentang perbedaan efisiensi BUS dan USS ini maka dapat dirumuskan hipotesis sebagai berikut:

: Terdapat perbedaan nilai efisiensi antara BUS dan UUS periode 2005-2009.

3 METODE PENELITIAN 3.1 Variabel Penelitian

Variabel output dalam penelitian ini yaitu total pembiayaan yang merupakan produk utama bank sebagai lembaga intermediasi yang menghubungkan antara unit surplus dan unit defisit. Total pembiayaan digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan produk utama berupa pembiayaan sebagai salah satu cara dalam meningkatkan keuntungan. Dalam penelitian ini yang termasuk

ke dalam total pembiayaan adalah pembiayaan murabahah, mudharabah, musyarakah, salam, istishna, rahn, dan lain-lain.

Selain itu dalam penelitian ini menggunakan variabel input yang terdiri dari total simpanan, biaya operasional, dan biaya operasional lain.

1. Total simpanan

Total simpanan merupakan sejumlah dana masyarakat baik individu atau badan hukum yang berhasil dihimpun oleh bank syariah melalui produk penghimpunan dana seperti giro syariah, deposito syariah, dan tabungan syariah.

2. Biaya operasional

Beban operasional merupakan biaya langsung yang berhubungan dengan kegiatan operasional usaha bank. Biaya yang termasuk ke dalam biaya operasional dalam penelitian ini antara lain adalah biaya kepegawaian, biaya pencadangan penurunan nilai agunan pembiayaan yang diambil alih, biaya administrasi, biaya keperluan umum dan kantor, biaya jasa konsultan, dan biaya aktivitas kantor dana pensiun lembaga keuangan. 3. Biaya operasional lain

Biaya operasional lain merupakan semua biaya operasional yang tidak masuk ke dalam kategori biaya operasional. Biaya yang termasuk ke dalam biaya operasional lain antara lain adalah biaya transaksi valuta asing, biaya sewa, biaya promosi, dan biaya lainnya.

3.2 Penentuan Sampel

Populasi dalam penelitian ini merupakan BUS dan UUS yang terdaftar di Bank Indonesia pada periode 2005-2009. Pengambilan sampel dalam penelitian ini dilakukan secara purposive sampling artinya metode pemilihan sampel dipilih berdasarkan pertimbangan (judgement sampling) yang berarti pemilihan sampel secara tidak acak yang informasinya diperoleh dengan pertimbangan tertentu. Sampel dalam penelitian ini diambil berdasarkan ketentuan sebagai berikut berikut :

1. BUS dan UUS yang beroprasi di Indonesia selama periode pengamatan 2005-2009

2. Secara konsisten tidak mengalami perubahan bentuk badan usaha pada periode pengamatan 2005-2009.

3. Menyajikan laporan keuangan pada periode pengamatan 2005-2009 dan telah dipublikasikan di Bank Indonesia.

Dengan kriteria pengambilan sampel diatas maka terpilih 9 sampel penelitian yang dapat mewakili perbankan syariah nasional yaitu 3 bank umum syariah (Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Syariah Mega Indonesia) dan 6 unit usaha syariah (BNI Syariah, Danamon Syariah, BII Syariah, Niaga Syariah, Permata Syariah, dan BTN Syariah).

3.3 Metode Analisis

3.3.1 Model Ekonometrik (Model Single Equation)

Model ekonometrik ini digunakan untuk menguji persamaan secara individu. Pada pengujian ini variabel output yang digunakan adalah total pembiayaan yang merupakan variabel yang nilainya dipengaruhi oleh kombinasi kuantitas variabel input.

Ln( ) = ln( ln( +

= total pembiayaan = total simpanan = biaya operasional = biaya operasional lain

= faktor acak yang dapat dikendalikan (inefisiensi) = faktor acak yang tidak dapat dikendalikan

Dari model ini nantinya akan dapat diketahui pembuktian hipotesis tentang apakah terdapat pengaruh variabel input terhadap variabel output. Cara mengetahui

pengaruh variabel input terhadap variabel output yaitu dengan menggunakan one tailed test dengan α = 0,05 sehingga t tabel yang digunakan sebesar 1,645.

3.3.2 Stochastic Frontier Analysis (SFA)

Stochastic Frontier Analysis (SFA) digunakan untuk mengetahui nilai efisiensi dari waktu ke waktu. Nilai efisiensi yang dihasilkan berupa skor dari 0-1. Semakin mendekati 1 maka perusahaan itu semakin efisien begitu juga sebaliknya, semakin mendekati angka 0 maka perusahaan itu semakin tidak efisien. Metode Stochastic Frontier Analysis (SFA) menggunakan u (error yang dapat dikendalikan) untuk mendapatkan nilai efisiensi tersebut. Analisis fungsi produksi dengan menggunakan Stochastic Frontier Analysis (SFA) dilakukan dengan menggunakan persamaan 2.1 dengan mengikuti parametrisasi time varying model. Untuk pengolahan data dengan Stochastic Frontier Analysis (SFA) dapat menggunakan software Frontier 4.1. Fungsi standar Stochastic Frontier Analysis dengan fungsi produksi memiliki bentuk umum (log) sebagai berikut :

Ln( ) = + ln( )+ ln( ) +……..+ ln( ) + ………...…(2.1) Dimana , , dan merupakan input dalam penelitian ini, yaitu total simpanan, biaya operasional, dan biaya operasional lain pada bank n, sedangkan merupakan kuantitas output dalam penelitian ini yaitu total pembiayaan pada bank n. Error term, , dari kedua fungsi terdiri dari dua komponen yang terlihat pada persamaan (2.2) berikut ini.

……….………...(2.2) Dimana :

= faktor acak yang dapat dikendalikan (inefisiensi) = faktor acak yang tidak dapat dikendalikan

Asumsi yang digunakan pada persamaan (2.2) adalah : ~ iid | N (0, ) |

dan berdistribusi secara independen satu sama lain juga terhadap variable input.

3.3.3 Uji Beda Independent Sample T-Test

Pengolahan data dalam penelitian ini yaitu menggunakan teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test). Perbedaan antara rata-rata hitung dua sampel ( - ) dicari dengan menghitung rasio t. rasio t dihitung dengan cara mencari selisih antara rata-rata hitung kelompok sampel ke-2 dibagi simpangan baku perbedaan rata-rata hitung kelompok sampel ke-1 dan ke-2 ( ). Cara yang dimaksud dapat dituliskan sebagai berikut :

t =

jika rumus untuk mencari simpangan baku perbedaan rata-rata hitung ( ) adalah sebagai berikut

= +

Maka rumus t-test dapat dituliskan t =

keterangan :

, = rata-rata hitung efisiensi BUS ( ) dan UUS ( berdasarkan hasil analisis menggunakan Stochastic Frontier Analysis (SFA) selama periode amatan.

= simpangan baku perbedaan rata-rata hitung BUS dan UUS = varian populasi

= jumlah subjek kelompok BUS ( dan jumlah subjek kelompok UUS ( ).

Tujuan dari uji hipotesis yang berupa uji beda dua rata-rata pada penelitian ini adalah untuk verifikasi kebenaran/kesalahan hipotesis, atau dengan kata lain menentukan menerima atau menolak hipotesis yang telah dibuat. Signifikasi yang akan dipakai adalah sebesar 95%.

4 HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Statistik Deskriptif

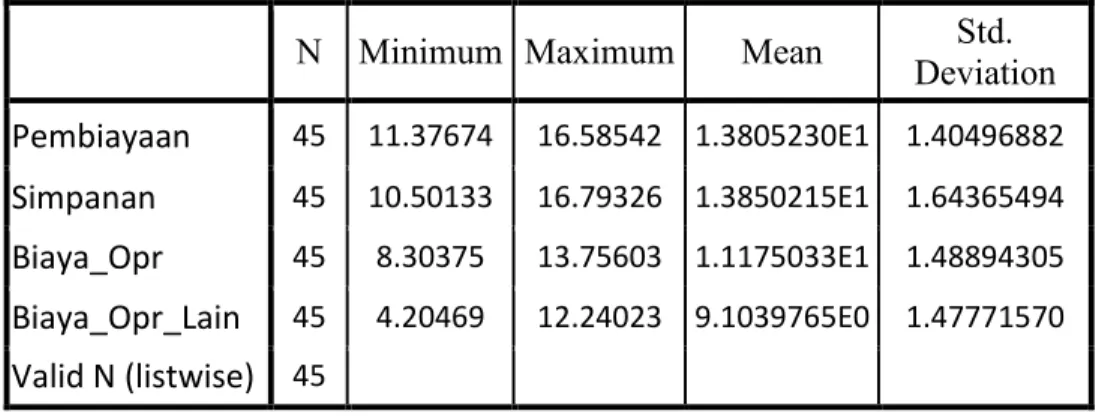

Statistik deskriptif bertujuan untuk memberikan gambaran atau deskripsi secara statistik suatu data yang dilihat dari nilai minimum, nilai maksimum, nilai rata-rata atau mean, dan standar deviasi masing-masing variabel. Uji Statistik deskriptif yang dilakukan terhadap sampel penelitian adalah sebagai berikut

Tabel 4.1 Statistik Deskriptif

Sumber: Perhitungan dengan SPSS 16

Dari tabel 4.1 menunjukan bahwa total pembiayaan dari 9 bank yang menjadi sampel penelitian ini dalam satuan jutaan rupiah setelah diubah ke dalam bentuk logaritma natural dari periode 2005 sampai periode 2009 memiliki nilai minimum sebesar 11.37674 yang terdapat pada BII Syariah pada tahun 2005 dan nilai maksimum sebesar 16.58542 yang terdapat pada Bank Syariah Mandiri (BSM) pada

N Minimum Maximum Mean Std. Deviation Pembiayaan 45 11.37674 16.58542 1.3805230E1 1.40496882 Simpanan 45 10.50133 16.79326 1.3850215E1 1.64365494 Biaya_Opr 45 8.30375 13.75603 1.1175033E1 1.48894305 Biaya_Opr_Lain 45 4.20469 12.24023 9.1039765E0 1.47771570 Valid N (listwise) 45

tahun 2009. Variabel total pembiayaan memiliki nilai rata-rata sebesar 13.80523 dan standar deviasi 1.40496882.

Variabel input pertama berupa total simpanan memiliki nilai minimum sebesar 10.50133 yang terdapat pada BTN Syariah pada tahun 2005 dan nilai maksimum sebesar 16.79326 yang terdapat pada Bank Syariah Mandiri (BSM) pada tahun 2009. Variabel total simpanan mempunyai nilai rata-rata atau mean sebesar 13.850215 dan standar deviasi 1.64365494.

Variabel input kedua berupa biaya operasional memiliki nilai minimum sebesar 8.30375 yang terdapat pada BTN Syariah pada tahun 2005 dan nilai maksimum sebesar 13.75603 yang terdapat pada Bank Syariah Mandiri (BSM) pada tahun 2009. Variabel biaya operasional mempunyai nilai rata-rata atau mean sebesar 11.175033 dan standar deviasi 1.48894305.

Variabel input ketiga berupa biaya operasional lain memiliki nilai minimum sebesar 4.20469 yang terdapat pada BTN Syariah pada tahun 2005 dan nilai maksimum sebesar 12.24023 yang terdapat pada Bank Muamalat Indonesia (BMI) pada tahun 2009. Variabel biaya operasional lain mempunyai nilai rata-rata atau mean sebesar 9.1039765 dan standar deviasi 1.47771570.

4.1.2 Analisis Tingkat Efisiensi Perbankan

Analisis perbandingan tingkat efisiensi perbankan pada BUS dan UUS periode 2005-2009 menggunakan metode SFA dengan fungsi produksi yang mengacu pada persamaan rumus 2.1. Dari persamaan rumus 2.1 tersebut akan dihasilkan model frontier berupa model translog yang bukan merupakan model garis lurus atau linier sehingga semua variabel diubah dalam bentuk logaritma natural (Kumbhakar dalam Hakim, 2009). Setelah itu data diolah dengan menggunakan software Frontier 4.1 sehingga didapatkan nilai efisiensi dari BUS dan UUS yang menjadi objek penelitian. Apabila nilai efisiensi yang dihasilkan bank semakin mendekati 1 maka semakin efisien bank itu.

4.1.2.1 Efisiensi Bank Umum Syariah (BUS)

Tingkat efisiensi masing-masing BUS yang menjadi objek penelitian pada periode 2005-2009 yang dihitung dengan metode Stochastic Frontier Analysis (SFA) menggunakan fungsi produksi disajikan dalam tabel sebagai berikut:

Tabel 4.2

Efisiensi masing-masing BUS

No Nama Bank Periode

2005 2006 2007 2008 2009 1 BMI 0.9499 0.9574 0.9639 0.9693 0.9740 2 BSM 0.9901 0.9915 0.9928 0.9939 0.9948 3 BSMI 0.9637 0.9692 0.9738 0.9778 0.9812

Rata-rata 0.9762

Sumber : Pengolahan data menggunakan program Frontier 4.1

Dari tabel 4.2 dapat dilihat bahwa BUS mempunyai rata-rata tingkat efisiensi selama periode 2005-2009 sebesar 0.9762. Selain itu, dari tabel 4.2 juga dapat dilihat bahwa ketiga BUS yang menjadi sampel selama periode 2005-2009 yaitu BMI, BSM, dan BSMI selalu mengalami peningkatan efisiensi berturut-turut setiap periodenya. Nilai efisiensi BMI, BSM, dan BSMI yang berada pada kisaran tingkat efisiensi 0,9 menunjukan bahwa ketiga BUS tersebut sudah mencapai tingkat efisiensi dalam hal produksi meskipun belum pada tingkat efisiensi penuh atau 1. Tingkat efisiensi terendah pada periode 2005-2009 diperoleh oleh Bank Muamalat Indonesia (BMI) pada periode 2005 yaitu sebesar 0.9499 yang berarti di bawah rata-rata efisiensi BUS periode 2005-2009. Sedangkan tingkat efisiensi tertinggi pada periode 2005-2009 diperoleh Bank Syariah Mandiri (BSM) pada periode 2009 yaitu dengan tingkat efisiensi sebesar 0.9948 yang berarti sangat mendekati nilai efisiensi penuh.

4.1.2.2 Efisiensi Unit Usaha Syariah (UUS)

Tingkat efisiensi masing-masing UUS yang menjadi objek penelitian pada periode 2005-2009 yang dihitung dengan metode Stochastic Frontier Analysis (SFA) menggunakan fungsi produksi disajikan dalam tabel sebagai berikut:

Tabel 4.3

Efisiensi masing-masing UUS

No Nama Bank Periode

2005 2006 2007 2008 2009 1 BNI Syariah 0.9681 0.9729 0.9770 0.9805 0.9834 2 Danamon Syariah 0.9391 0.9483 0.9561 0.9627 0.9684 3 BII Syariah 0.9275 0.9385 0.9478 0.9557 0.9624 4 CIMB Niaga Syariah 0.9724 0.9766 0.9801 0.9831 0.9857 5 Permata Syariah 0.9618 0.9675 0.9724 0.9766 0.9801 6 BTN Syariah 0.9821 0.9848 0.9871 0.9890 0.9907

Rata-rata efisiensi 0.9693

Sumber : Pengolahan data menggunakan program Frontier 4.1

Dari tabel 4.3 dapat dilihat bahwa UUS mempunyai rata-rata tingkat efisiensi selama periode 2005-2009 sebesar 0.9693.. Selain itu, dari tabel 4.3 juga dapat dilihat bahwa keenam UUS yang menjadi sampel selama periode 2005-2009 yaitu BNI Syariah, Danamon Syariah, BII Syariah, CIMB Niaga Syariah, Permata Syariah, dan BTN Syariah selalu mengalami peningkatan efisiensi berturut-turut setiap periodenya. Nilai efisiensi BNI Syariah, Danamon Syariah, BII Syariah, CIMB Niaga Syariah, Permata Syariah, dan BTN Syariah yang berada pada kisaran tingkat efisiensi 0,9 menunjukan bahwa keenam UUS tersebut sudah mencapai tingkat efisiensi dalam hal produksi meskipun belum pada tingkat efisiensi penuh atau 1. Tingkat efisiensi terendah pada periode 2005-2009 diperoleh oleh BII Syariah pada periode 2005 yaitu sebesar 0.9275 yang berarti di bawah rata-rata efisiensi BUS periode 2005-2009.

Sedangkan tingkat efisiensi tertinggi pada periode 2005-2009 diperoleh BTN Syariah pada periode 2009 yaitu dengan tingkat efisiensi sebesar 0.9907 yang berarti sangat mendekati nilai efisiensi penuh.

4.1.3 Hasil Panel SFA BUS dan UUS

Dalam pengujian hipotesis untuk mengetahui pengaruh variabel input terhadap variabel output digunakan pengujian panel menggunakan metode Stochastic Frontier Analysis (SFA). Hasil panel BUS dan UUS dengan menggunakan metode SFA yang didapat dengan bantuan software Frontier 4.1 yaitu sebagai berikut:

Tabel 4.4

Hasil Panel BUS dan UUS

Keterangan Coefficient Standard-Error T-Ratio Konstanta ( ) 0.34539331E+01 0.94555622E+00 0.36528057E+01 Simpanan ( ) 0.62321024E+00 0.94758823E-00 0.65768044E+01 Biaya Opr ( ) 0.18858025E+00 0.86401745E-01 0.21825977E+01 By Opr Lain ( ) 0.10119753E-02 0.58211572E-01 0.17384435E-01 Sumber: Hasil pengolahan data menggunakan Frontier 4.1

T tabel: α = 5% = 1.645

Bentuk model tingkat efisiensi dari BUS dan UUS dapat ditulis sebagai berikut:

Ln = 3.454 + 0.623 ln (Total Simpanan) + 0.188 ln (Biaya Operasional) + 0.001 ln (Biaya Operasional Lain) Dari model diatas maka dapat dihasilkan pengujian hipotesis sebagai berikut Pengujian Hipotesis:

1) Total simpanan berpengaruh signifikan terhadap total pembiayaan. Hal ini dapat dilihat dari besarnya t hitung yang lebih besar dari pada t tabel yaitu 6.577 > 1.645. Dilihat dari koefisien, total simpanan berpengaruh positif terhadap total pembiayaan sebesar 0.623 yang berarti kenaikan

jumlah total simpanan sebesar 1% maka akan meningkatkan total pembiayaan BUS dan UUS sebesar 0.623%. Karena total simpanan berpengaruh secara signifikan dan berpengaruh positif terhadap total pembiayaan BUS dan UUS maka diterima.

2) Biaya operasional berpengaruh signifikan terhadap total pembiayaan. Hal ini dapat dilihat dari besarnya t hitung yang lebih besar dari pada t tabel yaitu 2.182 > 1.645. Dilihat dari koefisien, biaya operasional berpengaruh positif terhadap total pembiayaan sebesar 0.188 yang berarti kenaikan jumlah biaya operasional sebesar 1% maka akan meningkatkan total pembiayaan BUS dan UUS sebesar 0.188%. Karena biaya operasional berpengaruh positif dan berpengaruh signifikan terhadap total pembiayaan BUS dan UUS maka ditolak.

3) Biaya operasional lain tidak berpengaruh signifikan terhadap total pembiayaan. Hal ini dapat dilihat dari besarnya t hitung yang lebih kecil dari pada t tabel yaitu 0.017 < 1.645. Dilihat dari koefisien, biaya operasional lain berpengaruh positif terhadap total pembiayaan sebesar 0.001 yang berarti kenaikan jumlah biaya operasional lain sebesar 1% maka akan menaikan total pembiayaan BUS dan UUS sebesar 0.001%. Karena biaya operasional lain berpengaruh positif dan tidak berpengaruh signifikan terhadap total pembiayaan BUS dan UUS maka ditolak.

4.1.4 Uji Beda Independent Sample T-Test

Dalam pengujian hipotesis untuk mengetahui ada atau tidaknya perbedaan di dalam kedua kelompok objek penelitain BUS dan UUS digunakan uji beda Independent Sample T-Test dengan bantuan program SPSS 16. Hasil Independent Sample T-Test adalah sebagai berikut.

Tabel 4.5

Independent Sample T-Test

Sumber : Hasil pengolahan menggunakan SPSS 16

Dalam perhitungan independent sample t-test diatas dapat dilihat bahwa hasil dari tabel pertama yang menguji apakah kedua kelompok BUS dan UUS memiliki varian yang sama atau tidak. Dari tabel diatas dapat dilihat nilai Sig (0.641) > α (0.05), maka dapat disimpulkan bahwa kelompok BUS dan UUS memiliki varian yang sama. Dari tabel kedua dapat disimpulkan bahwa BUS dan UUS memiliki rata-rata tingkat efisiensi yang sama, hal itu dibuktikan dengan nilai sig (2-tailed) (0.177) > α (0.05) sehingga tidak terdapat perbedaan nilai efisiensi antara BUS dan UUS periode 2005-2009 sehingga ditolak.

4.2 Pembahasan

Hasil analisis menggunakan metode Stochastic Frontier Analysis menunjukan bahwa selama periode 2005-2009 BUS dan UUS selalu mengalami peningkatan efisiensi dengan rata-rata efisiensi 0.9762 untuk BUS dan 0.9693 untuk UUS. Hal ini menunjukan bahwa BUS di Indonesia sedikit lebih baik dari pada UUS dalam hal efisiensi sehingga BUS lebih optimal dalam tingkat total pembiayaan pada periode 2005-2009. Rata-rata efisiensi BUS dan UUS yang berkisar pada tingkat 0,9 menunjukan bahwa BUS dan UUS di Indonesia sudah mencapai tingkat efisiensi meskipun belum mencapai tingkat efisiensi penuh atau 1. Dalam pengujian panel menunjukan bahwa pada BUS dan UUS variabel input yang berpengaruh positif dan

signifikan terhadap variabel output berupa total pembiayaan yaitu total simpanan dan biaya operasional, sedangkan biaya operasional lain berpengaruh positif dan tidak signifikan terhadap total pembiayaan.

Pada pengujian hipotesis uji beda mengunakan independent sample t- test menunjukan nilai Sig (0.641) > α (0.05), sehingga dapat disimpulkan bahwa kelompok BUS dan UUS memiliki varian yang sama. Dan dari hasil berupa nilai sig (2-tailed) (0.177) > α (0.05) menunjukan bahwa tidak terdapat perbedaan nilai efisiensi antara BUS dan UUS.

5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Kesimpulan

Kesimpulan dari penelitian yang membahas tentang analisis perbandingan efisiensi Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) dengan metode Stochastic Frontier Analysis periode 2005-2009 adalah sebagai berikut:

1. Secara umum jika dilihat pada periode penelitian yaitu tahun 2005-2009 perbandingan jumlah variabel input berupa total tabungan, biaya operasional, biaya operasional lain, dan variabel output berupa total pembiayaan pada BUS dan UUS dalam satuan jutaan rupiah yang telah diubah ke dalam bentuk logaritma natural selalu lebih besar dari BUS dari pada UUS.

2. Dalam pengujian analisis panel metode Stochastic Frontier Analysis (SFA) menggunakan fungsi produksi, variabel input yang secara signifikan dan berpengaruh positif terhadap total pembiayaan BUS dan UUS yaitu total simpanan dan biaya operasional, sedangkan biaya operasional lain berpengaruh positif tetapi tidak memiliki pengaruh yang signifikan terhadap total pembiayaan BUS dan UUS.

3. Hasil perhitungan tingkat efisiensi menggunakan metode Stochastic Frontier Analysis dengan fungsi produksi menunjukan bahwa BUS dan UUS selalu mengalami peningkatan efisiensi setiap tahun dengan

rata-rata tingkat efisiensi BUS sedikit lebih tinggi yaitu 0.9762 dari UUS yang hanya mempunyai rata-rata tingkat efisiensi sebesar 0.9693. Hal ini menunjukan bahwa BUS sedikit lebih optimal dari pada UUS dalam menghasilkan total pembiayaan pada periode 2005-2009. Efisiensi BUS dan UUS yang berada pada kisaran tingkat efisiensi 0.9 menunjukan bahwa BUS dan UUS selama periode 2005-2009 sudah mencapai tingkat efisiensi meskipun belum mencapai tingkat efisiensi penuh atau 1.

4. Dari pengujian menggunakan uji beda independent sample t-test dapat ditarik kesimpulan bahwa tidak terdapat perbedaan tingkat efisiensi antara BUS dan UUS selama periode 2005-2009. Hal ini dapat dilihat dari hasil uji beda independent sample t- test yang menunjukan nilai Sig (0.641) > α (0.05), sehingga dapat disimpulkan bahwa kelompok BUS dan UUS memiliki varian yang sama. Dan dari hasil berupa nilai sig (2-tailed) (0.177) > α (0.05) menunjukan bahwa tidak terdapat perbedaan nilai efisiensi antara BUS dan UUS.

5.2 Keterbatasan Penelitian

Dalam penelitian ini masih terdapat keterbatasan antara lain :

1. Penelitian ini hanya mengukur tingkat efisiensi produksi saja dengan penekanan terhadap sisi modal atau capital dan belum memasukan sisi labour atau tenaga kerja, selain itu penelitian ini juga belum mengukur tingkat efisiensi biaya.

2. Periode waktu penelitian yang masih terbatas. 3. Jumlah sampel BUS dan UUS yang masih terbatas.

5.3 Saran

5.3.1 Implikasi Kebijakan

1. Efisiensi perbankan merupakan salah satu indikator penting untuk mengetahui kinerja perbankan syariah di Indonesia. Semakin efisien suatu

bank maka akan membuat semakin baik kemampuan bank tersebut dalam mengelola input yang mereka miliki untuk mengubahnya ke dalam output yang optimal guna meningkatkan keuntungan. Oleh karena itu, seluruh bank syariah baik dalam bentuk BUS atau UUS perlu meningkatkan dan menjaga tingkat efisiensinya agar mampu bersaing dalam persaingan perbankan syariah nasional yang semakin ketat.

2. Bagi BUS dan UUS, jika ingin meningkatkan efisiensi agar mencapai tingkat efisiensi sempurna, disimpulkan bahwa total simpanan dan biaya operasional berpengaruh signifikan terhadap total pembiayaan. Hal ini dikarenakan semakin banyak dana yang terkumpul dari masyarakat dalam bentuk tabungan, giro wadi’ah, dan deposito memungkinkan BUS dan UUS untuk menggunakannya dalam bentuk pembiayaan ke masyarakat, selain itu meningkatnya biaya operasional untuk ekspansi usaha memungkinkan bank syariah dalam meningkatkan pelayanan dan jaringannya sehingga BUS dan UUS dapat semakin produktif dalam menghasilkan pembiayaan.

5.3.2 Saran Untuk Penelitian yang Akan Datang

1. Untuk penelitian yang akan datang disarankan untuk menggunakan jumlah sampel yang lebih banyak untuk memperoleh hasil penelitian yang lebih optimal.

2. Untuk penelitian yang akan datang disarankan untuk melakukan penelitian lebih lanjut dengan menggunakan periode waktu yang lebih panjang.

3. Untuk penelitian yang akan datang disarankan untuk melakukan penelitian lebih lanjut dengan memasukan sisi tenaga kerja atau labour dalam mengukur tingkat efisiensi produksi.

4. Untuk penelitian yang akan datang disarankan untuk melakukan penelitian lebih lanjut dengan mengukur tingkat efisiensi biaya dan tidak hanya mengukur efisiensi produksi saja.

5. Untuk penelitian yang akan datang disarankan untuk meneliti tingkat efisiensi dengan menggunakan metode lainnya seperti Distribution Free Analysis (DFA) untuk parametrik dan Data Envelopment Analysis (DEA) untuk non parametrik.

DAFTAR PUSTAKA

Abidin, Zaenal. 2007. Kinerja Efisiensi pada Bank Umum Periode 2002-2005. Procceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek, Sipil) Vol.2 Auditorium Kampus Gunadharma, 21-22 Agustus 2007.

Antonio, Muhammad Syafi’i. 2001. Bank Syariah: Dari Teori ke Praktik. Jakarta: Gema Insani.

Ascarya and Diana Yumanita. 2008. Comparing The Efficiency of Islamic Banks In Malaysia and Indonesia. Buletin Ekonomi Moneter dan Perbankan. Jakarta : Bank Indonesia.

Bastian, Afnan. 2009. Analisis Perbedaan Asset dan Efisiensi Bank Syariah di Indonesia Periode Sebelum dan Selama Program Akselerasi Pengembangan Perbankan Syariah 2007-2008 Aplikasi Metode DEA (Studi Kasus 10 Bank Syariah di Indonesia). Skripsi tidak dipublikasikan Fakultas Ekonomi Universitas Diponegoro. Semarang.

Bonin, John P. 2004. Privatization Matters: Bank Efficiency in Transition Countries. William Davidson Institute Working Paper Series No.679 Working Paper No. 679.

Chen, Chung. 2009. Bank efficiency in Sub Saharan African Middle-Income Countries. IMF working papper.

Coelli, T.J. 1996. A Guide to FRONTIER 4.1: A Computer Program for Stochastic Frontier Production and Cost Function Analysis. Australia: University of New England.

Fadzlan, Sufian. 2007. The Efficiency Of Islamic Banking Industry In Malaysia :Foreign vs Domestic Bank, Humanomics Vol.23 No 3 hal 174-192 : Emerald Group Publishing Limited.

Hadad, Mualiman D, dkk. 2003. Pendekatan Parametrik Efisiensi Perbankan Indonesia. www.bi.go.id.

Hakim, Arif Rahman. 2009. Analisis Perbandingan Tingkat Efisiensi pada Bank Asing dan Persero di Indonesia periode 2005-2008. Skripsi tidak dipublikasikan Fakultas Ekonomi Universitas Diponegoro. Semarang.

Ho, Chien Ta dan Dauw Song Zhu. 2004. Performance Measurement of Taiwan’s Commercial Banks. International Journal of Productivity and Performance Management, vol. 53 no.5, h.425-434. www.emeraldinsight.com.

Huri, Mumu Daman dan Indah Susilowati. 2004. Pengukuran Efisiensi Relatif Emiten Perbankan Dengan Metode Data Envelopment Analysi (DEA). Jurnal Dinamika Pembangunan Vol. 1 No 2, Hal 95-110.

Jackson, Peter M. dan Meryem Duygun Fethi. 2000. Evaluating the Technical Efficiency of Turkish Commercial Banks.

Karim, Adiwarman Azwar. 2004. Bank Islam: Analisis Fiqih Dan Keuangan. Jakarta: Raja Grafindo Persada.

Kurnia, Akhmad Syakir. 2004. Mengukur Efisiensi Intermediasi Sebelas Bank Terbesar Indonesia Dengan Pendekatan Data Envelopment Analysis (DEA). Jurnal Bisnis Strategi Vol 13, Hal 126-139, Semarang.

Mohamad, Shamsher, dkk. 2005. Efficiency of Conventional versus Islamic Banks: International Evidence using the Stochastic Frontier Approach (SFA). Journal of Islamic Economics, Banking and Finance hal. 107-130.

Mokhtar, Hamim. S A, Et Al. 2006. Efficiency of Islamic Banking in Malaysia: A Stochastic Frontier Approach. Journal of Economic Cooperation vol 27 , issue 2, hal 37-70.

Mokhtar, Hamim. S A, Et Al. 2008. Efficiency and Competition Of Islamic Banking in Malaysia. Humanomics Vol 24 No 1 hal 28-48 : Emerald Group Publishing Limited.

Muhammad. 2002. Dasar-Dasar Manajemen Bank Syariah. Yogyakarta: UII Press. Muharam, Harjum dan Rizki Pusvitasari. 2007. Analisis Perbandingan Eefiisiensi

Bank Syariah di Indonesia dengan Metode Data Envelopment Analysis Periode Tahun 2005. Jurnal Fakultas Ekonomi Universitas Diponegoro, Vol.11 No .03, Desember 2007.

Retnawati, Anna. 2008. Penggabungan Usaha dan Efisiensi Perbankan di Indonesia : Aplikasi Data Envelopment Analysis. Makalah Seminar Akademik UI dan BI 16 November 2005. Jakarta.

Riyadi, Selamet. 2006. Banking Assets and Liability Management, Edisi Ketiga. Jakarta : LPFEUI.

Rivai, Veithzal, dkk. 2007. Bank and Financial Institution Management. Jakarta: Raja Grafindo Persada.

Santosa, Purbayu dan Ashari. 2005. Analisis Statistik dengan Microsoft Exel dan SPSS. Yogyakarta : Andi.

Suseno, Priyonggo. 2008. Analisis Efisiensi dan Skala Ekonomi Pada Industry Perbankan Syariah di Indonesia periode 1999-2004. Journal of Islamic and Economic, Volume 2 No 1 Juni 2008.

Tahir, Izah Mohd dan Sudin Haron. 2008. Technical efficiency of The Malaysian Commercial Banks. A stochastic frontier approach. Banks and bank system , vol 3 , issue 4, 2008.

Utama, Satria. 2010. Analisis Perbandingan Efisiensi Bank BUMN (Persero) dan Bank BUSN (Swasta) dengan Metode Stochastic Frontier Analysis (SFA) periode 2006-2008. Skripsi tidak dipublikasikan Fakultas Ekonomi Universitas Diponegoro. Semarang.

Varadi, Vijay Kumar, dkk. 2006. Measurement of Efficiency of Banks in Indi”. Munich Personal RePEc Archive. No.17350, h.1-25.

http://mpra.ub.uni-muenchen.de/17350.

Yudho, Aryanto. 2007. Efisiensi pada Perbankan Syariah Di Indonesia Tahun 2005: Aplikasi Metode Data Envelopment Analysis (DEA). Skripsi tidak dipublikasikan Fakultas Ekonomi Universitas Diponegoro. Semarang.

Yudisthira, D, 2003. Efficiency In Islamic Banking An Empirical Analysis Of 18 Banks. United Kingdom : Department Of Economic, Loughborough University, Leicestershire.

www.bankniaga.com

www.bii.co.id www.bni.co.id www.bsmi.co.id www.btn.co.id www.danamon.co.id www.hsbc.co.id www.idx.co.id www.muamalatbank.com www.permatabank..com www.syariahmandiri.co.id