Banka in kreditno tveganje : diplomsko delo

Bebas

48

0

0

Teks penuh

(2) 1 Ekonomsko-poslovna fakulteta IZJAVA Kandidatka SUZANA RAZEM absolventka študijske smeri: Finance in bančništvo, študijski program: visokošolski strokovni, izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom Prof. dr. Davorja Savina in uspešno zagovarjala 22.02.2005. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. V Mariboru, dne 22.02.2005. PREDGOVOR. Podpis:__________________________________.

(3) 2. Banke opravljajo funkcijo finančnih posrednikov. Pri svojem poslovanju se srečujejo s številnimi tveganji. Glede na to, da je ena od osnovnih dejavnosti bank posojanje denarja, je eno najpomembnejših bančnih tveganj kreditno tveganje. Kreditno tveganje je tveganje, da posojilojemalec ne bo sposoben vrniti posojila. Za učinkovito upravljanje s tveganji, je pomembno, da jih banka zna prepoznati in določiti način njihovega obvladovanja. Pri upravljanju s tveganji so poslovne banke podrejene vrsti predpisov, med katerimi je temeljni Zakon o bančništvu s podzakonskimi akti. V praksi se vedno bolj uveljavlja razširjen koncept upravljanja s tveganji, ki namesto ločenega merjenja in upravljanja posameznih tveganj usmerja pozornost na integriran pogled vseh tveganj. V prvem delu diplomske naloge sem se osredotočila na opredelitev bančnih tveganj, s poudarkom na kreditnem tveganju ter predstavitvi zakonskih okvirov za upravljanje s tveganji. Nadaljevala sem s prikazom pristopov k ocenjevanju bonitete podjetij. Pri ocenjevanju bonitete v bankah imajo največjo težo finančni kazalniki, prav tako pa so pomembni tudi kvalitativni dejavniki bonitete. Predvsem se je treba iz analize preteklega poslovanja podjetja usmeriti na presojanje zmožnosti podjetja za poravnavanje svojih obveznosti v prihodnosti in s tem predvideti stopnjo kreditnega tveganja. V osrednjem delu diplomske naloge sem predstavila, kako se upravljanja s kreditnim tveganjem lotevajo v Novi Ljubljanski banki d.d., kjer sem zaposlena kot komercialistka v okviru Poslovnega centra za velika podjetja Primorska. Predstavljen je postopek ocenjevanja bonitete in odobritve posojil komitentom, v skladu z metodološkimi navodili v Novi Ljubljanski banki d.d. V petem poglavju je ta postopek prikazan na praktičnem primeru podjetja, ki sem ga zaradi varovanja podatkov poimenovala Družba X. Za proučevanje družbe sem uporabila podatke o poslovanju za leti 2002 in 2003. Pomembno je tudi stalno preverjanje že odobrenih posojil in bonitete stalnih komitentov banke, saj se razmere lahko kaj hitro spreminjajo. Za pravilno oceno kreditne sposobnosti, so bistvenega pomena kvalitetne in točne informacije, ki jih banka dobi od komitentov, zunanjih organizacij ali iz svojih baz podatkov. V sklepnem delu diplomske naloge so strnjene bistvene ugotovitve.. KAZALO.

(4) 3. 1. UVOD ……………………………………………………………………………….. 5 1.1 Opredelitev področja in opis problema, ki je predmet raziskave……………....5 1.2 Namen, cilji in osnovne trditve………………………………………………...5 1.3 Predpostavke in omejitve raziskave……………………………………………6 1.4 Uporabljene raziskovalne metode……………………………………………...6. 2. TVEGANJA V POSLOVNEM BANČNIŠTVU IN UPRAVLJANJE Z NJIMI……...7 2.1 Opredelitev pojma tveganje……………………………………………………..7 2.2 Vrste bančnih tveganj…………………………………………………………..7 2.2.1 Kreditno tveganje……………………………………………………….7 2.3 Razvoj upravljanja s tveganji ………………………………………………….9 2.4 Zakonski okvir za upravljanje s tveganji v naši državi……………………….11. 3. OCENA POSLOVNE IN KREDITNE SPOSOBNOSTI PODJETJA……………....14 3.1 Pojem kreditne sposobnosti in bonitete……………………...……………….14 3.2 Kreditna analiza………………………………………………………………15 3.2.1 Kvalitativna analiza……………………………………………………..16 3.2.2 Kvantitativna analiza……………………………………………………17 3.3 Skupna ocena poslovne in kreditne sposobnosti……………………………...22. 4. RAZVRSTITEV TERJATEV IN DOLOČITEV MEJE ZADOLŽEVANJA V NLB d.d…………………………………………………...…23 4.1 Sprejem vloge………………………………………………………………….23 4.2 Zbiranje informacij…………………………………………………………….23 4.3 Razvrstitev komitentov………………………………………………………..24 4.3.1 Merila za ocenjevanje bonitete………………………………….…….25 4.3.2 Določitev zgornje meje zadolževanja…………………………………29 4.3.3 Preverjanje razporeditev in zgornjih mej………………...…………...30. 5. OCENA KREDITNE SPOSOBNOSTI NA PRIMERU DRUŽBE X……………….31 5.1 Predstavitev podjetja…………………………………………………………..31 5.2 Ocena finančnega položaja……………………………………………………31 5.2.1 Izkaz poslovnega izida………………………………………………..32 5.2.2 Izkaz stanja……………………………………………………………34 5.2.3 Kazalniki……………………………………………………………...36 5.3 Kvalitativni elementi bonitete………………………………………...………38 5.4 Zavarovanje terjatev………………………………………………………..…39 5.5 Določitev zgornje meje zadolževanja…………………………………………39. 6. SKLEP…………………………………………………………………………………41. 7 POVZETEK………………..………………………………………………………….43.

(5) 4. 8 SUMMARY………..………………………………………………………………….44 SEZNAM LITERATURE……………………………………………………………..45 SEZNAM VIROV…………..……………………………………………………..…..46 SEZNAM TABEL………..…………………………………………………………....47.

(6) 5. 1 UVOD 1.1 Opredelitev, oziroma opis problema, ki je predmet raziskovanja Banke se pri svojem poslovanju srečujejo s številnimi tveganji. Banke morajo tveganja prepoznati, obvladovati in spremljati. Učinkovito upravljanje z njimi, je edini način, ki bankam omogoča likvidnost, solventnost in donosnost. Glede na obseg storitev in glede na tveganja, ki so jim izpostavljena, morajo razpolagati z ustreznim kapitalom. Glavna dejavnost večine bank je posojanje denarja, zato je eno najpomembnejših bančnih tveganj kreditno tveganje. Kreditno tveganje je tveganje, da posojilojemalec ne bo sposoben vrniti posojila. Kreditno tveganje je možno zmanjšati z razpršitvijo naložb, ustrezno obrestno mero in dodatnim zavarovanjem posojil. Najpomembnejša osnova za obvladovanje kreditnega tveganja je pravilna in strokovna presoja bonitete vsakega posameznega komitenta banke. Na podlagi ocene finančnega položaja in vrednotenja njegove sposobnosti izpolnjevanja obveznosti, se komitenta razvrsti v ustrezne bonitetne skupine. Poleg komitentov banka razvrsti tudi vse svoje bilančne in zunajbilančne postavke, glede na tveganost, kot ji to nalaga Sklep Sveta Banke Slovenije. Na podlagi razvrstitev banka oblikuje rezervacije v primerni višini. Pomembno je tudi učinkovito spremljanje obstoječih naložb s ciljem pravočasnega odkrivanja problematičnih naložb. 1.2 Namen, cilji in osnovne trditve Banke so institucije, ki imajo vlogo finančnega posrednika. Na eni strani sprejemajo vloge od varčevalcev, na drugi pa dajejo posojila. Banke pa so pri svojem poslovanju izpostavljene številnim tveganjem. Najpomembnejše med njimi je kreditno tveganje oziroma tveganje, da posojilojemalec ne bo sposoben vrniti kredita. Zato morajo banke za vsako svojo naložbo temeljito oceniti kreditno sposobnost posojilojemalcev. Pri ocenjevanju kreditne sposobnosti moramo imeti na voljo čimveč kakovostnih informacij o posojilojemalcu in jih temeljito analizirati. Kreditna analiza je sestavljena iz kvalitativne in kvantitativne analize. Namen moje diplomske naloge je predstaviti tveganja v bančnem poslovanju, predvsem kreditno tveganje in upravljanje z njim, s poudarkom na ocenjevanju kreditne sposobnosti posojilojemalcev. Predstavila bom zakonsko ureditev tega področja v naši državi. V četrtem delu diplomske naloge bom predstavila metodologijo pri razvrstitvi bančnih komitentov in terjatev v bonitetne skupine v NLB d.d. Ljubljana, v zadnjem delu pa uporabo te metodologije na praktičnem primeru podjetja. Pri ocenjevanju bonitete v bankah imajo največjo težo finančni kazalniki, prav tako pa so pomembni tudi kvalitativni dejavniki bonitete. Predvsem se je treba iz analize preteklega poslovanja podjetja usmeriti na presojanje razvojne sposobnosti in uspešnosti podjetja v prihodnosti. Oceniti je treba zmožnost podjetja za poravnavanje svojih obveznosti v prihodnosti in s tem predvideti stopnjo kreditnega tveganja. Pomembno je tudi stalno.

(7) 6. preverjanje že odobrenih posojil in bonitete stalnih komitentov banke, saj se razmere lahko kaj hitro spreminjajo. Za pravilno oceno kreditne sposobnosti, so bistvenega pomena kvalitetne in točne informacije, ki jih banka dobi od komitentov, zunanjih organizacij ali iz svojih baz podatkov. 1.3 Predpostavke in omejitve raziskave Pri pisanju diplomskega dela bom uporabljala študijsko literaturo, literarne vire domačih in tujih avtorjev, pisne vire, članke iz strokovne literature ter interna gradiva, metodološka navodila in postopke za delo v NLB d.d., Ljubljana. V veliko pomoč mi bo znanje, ki sem ga pridobila v času izrednega študija na Ekonomsko poslovni fakulteti v Mariboru ter delovne izkušnje pridobljene v NLB d.d., Poslovnem centru za velika podjetja Primorska na delovnem mestu komercialista. Pri tveganjih bančnega poslovanja sem se omejila predvsem na področje kreditnega tveganja in upravljanja z njim v bankah. Poudarek bom dala analizi kreditne sposobnosti posojilojemalcev kot osnovi za obvladovanje kreditnega tveganja. Predstavila bom zakonsko ureditev tega področja v naši državi in metodologijo pri ugotavljanju tveganosti naložb in razvrstitvi naložb ter komitentov v ustrezne bonitetne skupine v NLB d.d. 1.4 Predvidene metode raziskovanja V diplomskem delu bom predstavila tveganja bančnega poslovanja, predvsem kreditno tveganje, upravljanje s kreditnim tveganjem, kreditno analizo, zakonske okvire in metode ter postopke ocenjevanja bonitete podjetij v NLB d.d., zato bi delo sodilo med poslovne raziskave. Delo bo temeljilo na statičnem pristopu. Pri raziskovanju bom dala prednost deskriptivnemu pristopu - opisovanju posameznih procesov. Uporabila bom predvsem metodo deskripcije - opisovanje dejstev, procesov in pojavov in metodo kompilacije - s povzemanjem spoznanj in stališč drugih avtorjev, pri čemer bom prišla tudi do svojih spoznaj s pomočjo delovnih izkušenj iz prakse. V zadnjem delu diplomske naloge bom uporabila tudi analitični - empirični pristop.. 2 TVEGANJA V POSLOVNEM BANČNIŠTVU IN UPRAVLJANJE Z NJIMI.

(8) 7. 2.1 Opredelitev pojma tveganje Splošna definicija tveganja je možnost negotovega nastopa pričakovanega dogodka, možnost nastopa drugačnega dogodka, kot smo predvideli, ali pa nastop dogodka ob drugem trenutku, kot smo ga pričakovali (Mramor 1993, 99). Obseg in narava tveganj, s katerimi se srečujejo v bankah, sta odvisna od narave njihovih poslov. Med osnovnimi dejavnostmi banke je dajanje kreditov. Kredite daje banka iz prejetih lastniških in dolžniških virov. Do prvih ima obveznost povečevanja njihove tržne vrednosti, ki je odvisna od višine dividend, časovne opredelitve in tveganja. Do dolžniških virov pa ima obveznost vrnitve z dogovorjenim donosom. Da bo banka lahko te obveznosti izpolnila, mora upravljati z vsemi tveganji, ki jih pri svojem poslovanju srečuje. Med najpomembnejšimi tveganji je kreditno tveganje, ki se mu banke zaradi svoje dejavnosti težko izognejo (Rošker, Žmeva 1996,25). 2.2. Vrste bančnih tveganj. Poslovanje bank je zaradi njihove temeljne funkcije izpostavljeno različnim vrstam tveganj, za katera je značilna izredno visoka stopnja medsebojne prepletenosti in soodvisnosti. Banke morajo vedno težiti k doseganju optimalnega razmerja med donosom in tveganjem (Karpe 1997, 36). Obstaja več različnih klasifikacij finančnih tveganj, ena izmed klasifikacij razvršča tveganja na (Borak 1998, 18): - kreditno tveganje - deželno tveganje in transferno tveganje - tržno tveganje - obrestno tveganje - likvidnostno tveganje - operativno tveganje - pravno tveganje - tveganje izgube dobrega imena a) deželno tveganje Deželno tveganje je povezano z ekonomskim, socialnim in političnim okoljem posojilojemalčeve države. Najbolj očitno je deželno tveganje v primeru kreditiranja države ali njenih institucij, ki je praviloma nezavarovano. b) tržno tveganje Zaradi spreminjanja tržnih cen se banke soočajo s tveganjem izgube v bilančnih in zunajbilančnih pozicijah. Tržno tveganje se najbolj odraža v trgovinskih poslih banke. Posebna prvina tržnega tveganja je tudi tečajno tveganje. Tečajno tveganje je tveganje izgube, ki nastane zaradi spremembe tečajev tujih valut. Z uvedbo skupne valute EURO je v Evropi odpadlo tovrstno tveganje..

(9) 8. c) obrestno tveganje Obrestno tveganje je tveganje, da bodo spremembe obrestnih mer vplivale na dobiček, denarne tokove ali tržno vrednost banke. Ena od glavnih oblik obrestnega tveganja je tveganje ponovne cenitve, ki se pojavlja zaradi časovne razlike med dospelostjo bančnih terjatev in zunajbilančnih pozicij po stalni obrestni meri in njihovo ponovno cenitvijo po spremenljivi obrestni meri. Preveliko obrestno tveganje lahko ogroža dohodke banke in njeno kapitalsko osnovo. d) likvidnostno tveganje Pojavi se takrat, kadar imetniki dolžniških finančnih oblik, ki jih je izdala banka, zahtevajo takojšnjo vnovčitev. Tipična komercialna banka ima v svoji pasivi, med glavnimi viri sredstev največ kratkoročnih depozitov, s katerimi financira po večini dolgoročne aktivne naložbe v obliki posojil ali drugih investicij. Problemi nastanejo, če nenadoma na zahtevo depozitarjev pride do večjega in nepredvidenega odliva kratkoročnih virov bančnih sredstev. V tem primeru mora banka za ohranjanje svoje plačilne sposobnosti zagotoviti potrebna sredstva bodisi z izposojo denarja na medbančnem trgu, z izposojo denarja v okviru operacij centralne banke ali z odprodajo postavk iz lastne aktive. V skrajnem primeru lahko nezadostna likvidnost povzroči nesolventnost banke. Likvidnost bank ureja poleg obvezne rezerve, tudi sklep o deviznem minimumu in sklep o obvezni uskladitvi rokov dospelosti naložb z rokom dospelosti sredstev (Krumberger 2000, 77) e) operativno tveganje Operativno tveganje izhaja iz motenj v delovanju notranjih kontrol in motenj v upravljanju banke. Motnje lahko povzročijo finančno izgubo, ki ima lahko pojavno obliko napake, prevare ali neopravljanja nalog v predpisanih rokih. V večini primerov nastopi skupaj s kreditnim in tržnim tveganjem. Ključnega pomena pri obvladovanju operativnega tveganja so vodstveni organi in sistemi notranjih kontrol. V operativna tveganja spadajo tudi večje zatajitve informacijskega sistema, požari ali naravne nesreče. f) pravno tveganje Banke se soočajo z raznimi oblikami pravnega tveganja. Lahko se zgodi, da je bil pravni nasvet ali dokumentacija napačna ali neprimerna. Lahko se zgodi, da se z veljavno zakonodajo ne da rešiti pravnih vprašanj glede banke ali pa se zakonodaja spremeni. g) tveganje poslovnega ugleda Tveganje poslovnega ugleda izvira iz delovnih napak, nespoštovanja veljavnega prava in predpisov. Bankam tovrstno tveganje škodi, saj morajo ohranjati zaupanje svojih komitentov. 2.2.1. Kreditno tveganje.

(10) 9. Kreditno tveganje je osnovno in najstarejše tveganje, s katerim se srečujejo banke. To tveganje izraža trajno ali začasno nezmožnost ali nepripravljenost dolžnika, da v dogovorjenem roku in v dogovorjeni višini izpolni svojo obveznost. Odvisno je od negotovih okoliščin, v katerih komitent posluje, kar zahteva od banke, da neprestano spremlja poslovanje svojih komitentov. Banka mora torej poleg lastnih tveganj poznati tudi tveganja, s katerimi se srečuje njen dolžnik (Bessis 1998, 81). Da bi banka zmanjšala kreditno tveganje je potrebno, da pridobi dovolj informacij o komitentu, uskladi namen naložb s poslovnimi politikami banke, natančno oceni višino naložbe, pravilno določi odplačilno dobo glede na uskladitev virov banke in vrsto naložbe ter pravilno oceni in redno spremlja komitentovo kreditno in plačilno sposobnost. Banka se kreditnemu tveganju lahko izogne na dva načina. Prvi je ta, da izbira med naložbami, ki zanjo niso tvegane, oziroma vsebujejo minimalno tveganje. To so naložbe v državne vrednostne papirje, posojila komitentom z najboljšo boniteto in prvovrstnim zavarovanjem. S tem se bo verjetno v veliki meri izognila kreditnemu tveganju, vendar pa to pomeni tudi manjšo donosnost. Drugi način zmanjšanja kreditnega tveganja je pa je kvalitetno presojanje bonitet komitentov, ki pri njej najemajo posojila in oblikovanje rezervacij glede na tveganost naložb. S kreditnimi tveganji smo se pri nas začeli resneje ukvarjati šele z uvajanjem mednarodnih standardov o kapitalski ustreznosti, ki smo jih relativno hitro uzakonili v prakso. 2.3 Razvoj upravljanja s tveganji Tveganja so danes v bankah deležna večje pozornosti kot kadarkoli v preteklosti. V preteklosti banke niso razpolagale z ustreznimi analitičnimi orodji za merjenje tveganj. Zato so enostavno posojale toliko, kolikor so imele na razpolago finančnih sredstev. Nekatere so se odločile za vlaganje predvsem v sektorje, ki so prinašali velike donose. V preteklosti je bila nalog risk managementa omejena predvsem na zmanjševanje izgube vrednosti naložb. Tveganja so bila nekaj, kar je potrebno minimizirati, oziroma se jim izogniti. (Beaver et al. 1995, 16). Banke so začele počasi spoznavati neustreznost in nezadostnost merjenja tveganj. Ker je kakovost kreditnega portfelja bank padala, so se povečali stroški kapitala. Glede na to so si banke postavile cilj povečanja donosnosti kapitala, za kar pa so bile pripravljene prejeti tudi večja tveganja (Parsley 1995, 41). V začetku osemdesetih let prejšnjega stoletja je prišlo do izbruha mednarodne dolžniške krize, s katero se je sovpadlo nevarno zmanjšanje kapitalske moči, ob naraščajočem tveganju poslovanja najpomembnejših mednarodnih poslovnih bank. Ti dogodki so spodbudili težnje po uveljavitvi mednarodno usklajenih kapitalskih standardov, ki bi upoštevali tveganja, s katerimi se soočajo banke. Leta 1988 je Baselski odbor izdal dokument, bolj znan kot Baselski kapitalski standardi, ki določa minimalno kapitalsko ustreznost bank in uvaja poseben režim merjenja kapitala. Osnovne sestavine bančnega kapitala, ki rabijo kot jamstvena vsota za pokritje morebitnih.

(11) 10. izgub, nastalih zaradi katerihkoli tveganj bančnega poslovanja, so temeljni kapital in dopolnilni kapital. Po uveljavitvi Baselskih standardov se je kapitalska moč finančnih inštitucij izboljšala. Za banke, kot za druge finančne inštitucije je namreč značilno, da je delež kapitala glede na obveznosti majhen. Kapital banke pa je ustrezen, če lahko izpolnjuje naslednje funkcije (Dimovski, Gregorič 2000, 104): - zagotavlja zaupanje v banko, s tem, ko ščiti imetnike bančnih vlog v primeru nesolventnosti ali nelikvidnosti banke, - služi kot nadzorna omejitev neutemeljene rasti bančnih naložb, - asorbira nepričakovane izgube, - je vir sredstev za nakup osnovnih sredstev banke. Ko so zakonodajalci, kot sam bančni management, začeli bolje razumeti tveganja, so se banke uspele izogniti negativnim vplivom šokov v okolju. Zato naj bi vse finančne institucije zagotovile (Bessis 1998, 23): - oblikovanje popolnoma neodvisne skupine za upravljanje s tveganji, razvoj sistema za merjenje in kontrolo vseh vrst tveganj, predvsem kreditnih in tržnih (obrestno, tečajno, investicijsko tveganje, tveganje pri trgovanju z opcijami in tržnim blagom), - ohranjanje in vzpostavitev enakega zanimanja za tveganje kot za samo posojanje, - da bodo tako upravni odbor kot tudi višje vodstveno osebje razumeli in tudi natačno določili meje sprejemljivosti tveganj pri poslovanju. V zadnjih letih se svetovni finančni sistem spopada s precejšnjimi gospodarskimi nihanji, tveganja pa so vse bolj kompleksna. Baselski standardi v današnji obliki svoje funkcije ne opravljajo več dobro, saj posvečajo pozornost le kreditnemu in tržnemu tveganju, ostala pa zanemarjajo. Prav iz tega razloga se pripravlja nov sporazum o kapitalu bank, ki bo leta 2007 nadomestil sedanjega. Bolj znan je pod imenom Basel 2 in želi izboljšati prožnost merjenja kapitala bank in uveljaviti večjo občutljivost kapitala na tveganja bančnega poslovanja (Borak 2002, 5). Stopnja najnižje kapitalske ustreznosti ostaja nespremenjena v višini 8 %. Spremeni se definicija tveganj. Pripravlja se nov tristeberni način ugotavljanja kapitalske ustreznosti, ki bo temeljil na prenovljenem prvem stebru (kreditna, tržna in operativna tveganja), drugem stebru oziroma regulativnem nadzoru in tretjem stebru oziroma tržni disciplini in s tem podobi bank v javnosti. Novi standardi bodo dali večjo vlogo bankirjem, ki bodo lahko uporabljali standardiziran pristop ali pa svoje interne modele za ugotavljanje kreditnih tveganj. Interni model naj bi omogočal manjšo uporabo regulatornega kapitala v primerjavi z standardiziranim modelom. Interni model mora biti konceptualno razumljiv, dejansko uporabljen pri upravljanju s tveganji, primerljiv z drugimi finančnimi institucijami ter empirično ovrednoten (Barle, Žunič 2002,112). 2.4 Zakonski okvir za upravljanje s tveganji v naši državi Današnja zakonodaja je bila na področju bančništva sprejeta takoj po osamosvojitvi Republike Slovenije po letu 1991. Zakon o bančništvu, ki je bil sprejet leta 1991 in.

(12) 11. dopolnjen leta 1999 usklajuje slovensko zakonodajo na področju bančništva z evropsko. Izhaja iz smernic, ki jih za to področje določa Evropska zveza, in ki se nanašajo na poslovanje finančnih inštitucij (Baselski standardi in evropske bančne direktive). Smernice določajo minimalni pravni okvir, ki ga morajo države, zainteresirane za pridruženo članstvo, upoštevati pri svoji ureditvi posameznega področja. Zakoni, ki danes urejajo, oziroma se nanašajo na področje delovanja bank, so naslednji: - Zakon o bankah in hranilnicah (Uradni list RS 7/99, 59/01 in 104/04), - Zakon o predsanaciji, sanaciji, stečaju in likvidaciji bank in hranilnic (Uradni list RS 1/91 in 46/93), - Zakon o Banki Slovenije (Uradni list RS 1/91), - Zakon o investicijskih skladih in družbah za upravljanje (Uradni list RS 6/94, 68/96, 25/97, 32/97, 10/98, 40/99), - Zakon o gospodarskih družbah (Uradni list RS 30/93, 29/94, 82/94, 20/98, 32/98, 37/98, 84/98 in 6/99), - Zakon o revidiranju (Uradni list RS 6/95), - Zakon o varstvu konkurence (Uradni list RS 18/93), Na osnovi Zakona o bančništvu in zakona o Banki Slovenije so bili v Uradnem listu RS 24 z dne 21.03.2002 izdani naslednji novi sklepi: - Sklep o razvrstitvi aktivnih bilančnih in zunajbilančnih postavk bank in hranilnic - Sklep o oblikovanju posebnih rezervacij bank in hranilnic - Sklep o veliki izpostavljenosti bank in hranilnic - Sklep o kapitalski ustreznosti bank in hranilnic Najpomembnejša določila teh zakonov se nanašajo na kapitalsko ustreznost bank, razvrstitev aktivnih bilančnih in zunajbilančnih postavk, oblikovanje rezervacij ter veliko izpostavljenost. a) Kapitalska ustreznost Kapitalska ustreznost banke je določena z razmerjem med kapitalom banke in tehtano aktivo banke. Bistveni sestavini kapitala banke sta osnovni kapital in rezerve banke, ki tvorita kapital 1. reda. V izračun kapitala banke pod pogoji in omejitvami iz sklepa o kapitalski ustreznosti se šteje tudi kapital 2. reda. Temeljni kapital mora predstavljati vsaj polovico vsega kapitala banke. Pri izračunu kapitala banke se seštevek temeljnega kapitala in dodatnega kapitala I in II zmanjša za odbitne postavke. Banka mora vedno razpolagati z ustreznim kapitalom glede na obseg in vrsto storitev, ki jih opravlja ter kreditna in druga tveganja, katerim je izpostavljena. Kapital bank naj bi služil kritju izgub, ki nastanejo zaradi tveganj, za katere ni zadostnega pokritja v dobičku (Majcen 2001, 9). Banka mora izračunavati in izpolnjevati kapitalske zahteve za kreditno tveganje iz naslova bančnih postavk. Količnik kapitalske ustreznosti je razmerje med kapitalom in vsoto tveganju prilagojene aktive ter drugim tveganjem prilagojenim postavk. Znašati mora najmanj 8 %. Banka mora za namen izračuna kapitalske zahteve ugotoviti višino tveganju prilagojene aktive, ki je seštevek posameznih bančnih postavk, tehtanih s stopnjo kreditnega tveganja..

(13) 12. b) Razvrstitev aktivnih bilančnih in zunajbilančnih postavk bank in hranilnic Banka mora aktivne bilančne in zunajbilančne postavke razvrstiti v skupine po tveganosti in oceniti višino potencialnih izgub iz naslova kreditnega tveganja. Razvrščanje v skupine temelji na oceni sposobnosti dolžnika izpolnjevati obveznosti do banke ob dospelosti in kvalitete zavarovanja. Banka mora razvrstiti postavke po posameznih dolžnikih, nato pa opravi razvrstitev po skupinah glede na tveganost razvrščenih postavk. Terjatve se razvrstijo v skupine od A do E na podlagi ocene dolžnikove sposobnosti izpolnjevanja obveznosti ob dospelosti. c) oblikovanje rezervacij Banka mora oblikovati posebne rezervacije glede na posebna tveganja, ki izhajajo iz posameznih poslov. Banka je dolžna oblikovati posebne rezervacije, najmanj v višini 1 % zneska terjatev, ki so razvrščene v skupino A, razen za netvegane bilančne postavke in postavke terjatev za obresti in provizije. Za ostale terjatve je banka dolžna oblikovati posebne rezervacije v višini ugotovljenih potencialnih izgub in sicer: - v skupini B od 5 do15 % - v skupini C od 15 do 40 % - v skupini D od 40 do 99 % - v skupini E 100 % Banka mora oblikovati tudi posebne rezervacije za deželna in druga tveganja, ki so jim izpostavljena pri svojem poslovanju. Banka mora oblikovati rezervacije najmanj trimesečno, posebne rezervacije za potencialne izgube, banka izkazuje kot odhodek in tako vplivajo na zmanjšanje dobička banke. d) velika izpostavljenost Namen omejitev po Sklepu o veliki izpostavljenosti banke je zavarovanje pred tveganjem, ki ga prinaša koncentracija kreditne izpostavljenosti do posameznih oseb. Izpostavljenost banke do posamezne osebe je vsota vseh terjatev in pogojnih terjatev ter vrednosti naložb v vrednostne papirje in kapital te osebe. Izjemo prestavljajo le nekatere zunajbilančne postavke z zelo nizkim tveganjem, To so garancije zavarovane z nepreklicnimi garancijami Republike Slovenije ali denarnimi vlogami, preklicni akreditivi in okvirni krediti. Zunajbilančne postavke z nizkim ali srednjim tveganjem po sklepu o kapitalski ustreznosti pa se vključujejo v višini 50 %. To so na primer odprti kratkoročni dokumentarni akreditivi, neizkoriščeni okvirni krediti ter nepreklicne storitvene ali carinske garancije. Za veliko izpostavljenost se šteje vsaka izpostavljenost banke do posamezne osebe ali skupine povezanih oseb, ki presega višino 10 % kapitala banke. Za posamezno osebo se šteje vsaka oseba, ki nastopa kot dolžnik banke. Skupina povezanih oseb se šteje dve ali več fizičnih ali pravnih oseb, ki predstavljajo eno samo tveganje. Domneva se, da pride do tega, če je udeležena pri upravljanju ali kapitalu druge osebe z najmanj 50 % deležem..

(14) 13. Izpostavljenost banke do posamezne osebe ali skupine povezanih oseb ne sme presegati 25 % kapitala banke. Skupni znesek vseh velikih izpostavljenosti pa ne sme presegati 800% višine kapitala banke. Omejitve ne veljajo za izpostavljenost banke do Republike Slovenije, Banke Slovenije, Slovenske izvozne družbe. Evropske skupnosti in vlad ter centralnih bank držav EEA in OECD, ter za terjatve, za katere te institucije brezpogojno jamčijo. Pri izračunu izpostavljenosti do posameznega komitenta mora banka odšteti tudi postavke, ki so zavarovane: - z zastavo depozita pri banki - z zastavo potrdil o vlogah, ki jih je izdala banka - z zastavo vrednostnih papirjev prvovrstnih izdajateljev. 3 OCENA POSLOVNE IN KREDITNE SPOSOBNOSTI PODJETJA 3.1 Pojem kreditne sposobnosti in bonitete.

(15) 14. Najprej moramo ločiti med pojmoma “kredit” in “posojilo”. Beseda kredit je latinskega izvora (credere = verjeti, zaupati). Pri kreditu oziroma procesu kreditiranja nastopata dve osebi, kreditor (kreditodajalec, upnik) in kreditojemalec (dolžnik), med katerima nastane dolžniško-upniško razmerje. Za kreditodajalca se to razmerje odraža v terjatvi, za kreditojemalca pa v dolgu. Tudi mednarodni računovodski standardi pojma kredit in posojilo obravnavajo ločeno. S pojmom kredit je mišljena predvsem prodaja blaga in storitev na odlog oziroma kasnejše plačilo, medtem ko se izraz posojilo nanaša predvsem na bančno posojanje denarja (Ribnikar 1994,7) Ločnico moramo potegniti tudi med pojmi kreditna sposobnost, plačilna sposobnost in boniteta podjetja. Plačilna sposobnost pomeni sposobnost podjetja, da ob zapadlosti poravna svoje finančne obveznosti. Kreditna sposobnost je zmožnost podjetja, da najame posojilo. Boniteta podjetja pa je sklop vseh kvalitativnih in kvantitativnih lastnosti podjetja. Plačilna in kreditna sposobnost sta torej bistvena sestavna dela celotne bonitete podjetja, ne pa njen sinonim. Banke in druge finančne organizacije v vlogi dajalcev dolgoročnih posojil podjetju zanima zlasti njegova sposobnost za redno odplačevanje posojil in v zvezi s tem njegova dolgoročna donosnost, finančni položaj in kakovost njegovega poslovodstva (SRS 2001, 227). Beseda boniteta izvira iz latinskih besed “bonus” (dober) oziroma “bonitas” (ugodnost). Na splošno odraža pozitivne lastnosti nekoga (osebe, podjetja) ali nečesa (vrednostnih papirjev, terjatev), zaradi katerih ima določene možnosti in prednosti. Etimološko lahko boniteto razložimo kot kakovost, ugodnost, prednost posameznika, podjetja, stvari ali zemljišč (Knez –Riedl 2000, 278). V preteklosti so analitiki poslovanja podjetij obravnavali boniteto precej ožje kot danes. Pri tradicionalnem pristopu so upoštevali predvsem pretekla dogajanja in stanja, boniteta je bila opredeljena v glavnem s kvantitativnimi dejavniki, kot so finančno stanje, poslovni uspeh, likvidnost, odpisanost opreme in podobno. Na tak način ugotovljena boniteta nikakor ni mogla biti zadostna in objektivna, zato sodobna opredelitev bonitete, ki usmerjena predvsem v prihodnost, ob kvantitativnih dejavnikih, upošteva tudi vrsto kvalitativnih dejavnikov, kot so sposobnost poslovodstva, konkurenca, poslovne priložnosti in nevarnosti, razvoj novih proizvodov in podobno. Banke, ki so vedno ugotavljale bonitete svojih poslovnih partnerjev, se danes dobro zavedajo tudi tega, da sami kvantitativni podatki še ne zadostujejo za celostno oceno bonitete podjetja, ampak da je treba upoštevati tudi vrsto subjektivnih kriterijev, ki skupaj s kvantitativnimi, če so seveda pravilno upoštevani, dajejo resnično sliko o boniteti podjetja. Značilnost tradicionalnih pristopov je tudi v tem, da so ocenjevali predvsem kreditno sposobnost in likvidnost podjetja, in sicer na podlagi računovodskih izkazov iz preteklih let. Usmerjeni so bili predvsem v iskanje pomanjkljivosti in nevarnosti, pozitivnih dejavnikov pa niso niti iskali, niti podrobneje obravnavali. Sodobni pristopi pa dajejo večji poudarek kvalitativnim dejavnikom, upoštevajo povezanost podjetja z okoljem in so usmerjeni v prihodnost. Ocena bonitete na podlagi projekcij poslovanja pa zahteva veliko.

(16) 15. strokovnega znanja, saj se analize nanašajo na prihodnost, ki je po svoji naravi lahko zelo nepredvidljiva. 3.2 Kreditna analiza Razni avtorji predlagajo različne metode oziroma pristope k ocenjevanju bonitete podjetij. Večinoma poudarjajo pomembnost analize računovodskih izkazov podjetja za več obdobij nazaj in menijo, da je kakovostna analiza preteklih dogajanj tudi dobra osnova za napovedovanje trendov v prihodnosti. Pri tem veliko finančnih analitikov pogosto izračunava kar vse možne kazalnike, ne da bi se zavedali, da največkrat zadostuje samo nekaj izračunov, odvisno od ciljev, ki jih želimo doseči z analizo. Pametno izbrani kazalniki nam bodo pokazali spremembe v finančnih in splošnih pogojih poslovanja, pa tudi trende in vzorce sprememb v poslovanju, ki bodo dobremu analitiku pokazali tudi tveganja in priložnosti v poslovanju podjetja, ki ga proučujemo. Prihodnost namreč krojijo današnje odločitve, le-te pa sprejemamo tudi na podlagi finančne analize preteklih dogodkov. Finančni kazalnik je številka, ki izraža razmerje med dvema ali več postavkami računovodskih izkazov poslovanja (Mramor 1993, 164). Analiza računovodskih izkazov na podlagi finančnih kazalnikov je izredno razvita, poleg te je razvitih tudi mnogo finančnih modelov, od katerih je nekaj najbolj znanih: 1. Altmanov obrazec s kombiniranjem petih različno ponderiranih finančnih kazalnikov ugotavlja finančno zdravje podjetja. Priljubljen je predvsem zaradi enostavne uporabe in relativno uporabnih informacij. 2. Weinrichov obrazec za oceno stopnje tveganja: tudi ta model temelji na vrsti empiričnih raziskav v različnih podjetjih. Avtor je na podlagi točkovanja vrednosti osmih kazalnikov skušal oceniti stopnjo tveganja pri ugotavljanju kreditne sposobnosti podjetja. 3. Kraličkov hitri test je uporaben le za stabilne gospodarske razmere. Ocenjevanje bonitete podjetja temelji na likvidnosti sredstev podjetja, plačilni sposobnosti ter vrednosti podjetja. 4. Metoda kreditne linije je zasnovana tako, da pri postopku odobritve posojila upoštevamo posamezne dejavnike, ki so izraženi v odstotkih. S pomočjo teh odstotkov izračunamo znesek posojila za posamezni dejavnik, seštevek vseh dobljenih zneskov predstavlja skupno višino posojila, ki banka lahko odobri komitentu. Ta metoda upošteva naslednje dejavnike: želeni znesek posojila, potrebno posojilo v razmerju do terjatev, plačilne navade, leta obstoja podjetja, donosnost sredstev, koeficient tekoče likvidnosti, pospešeni koeficient in podobno. 5. Metoda “sedmih C-jev” je razširjena predvsem v angloameriški teoriji in praksi, njene osnovne sestavine pa so (Bathory 1987, 319): - Capital - kapital, - Character - pripravljenost podjetja, da poravnava dolgove, - Collateral - zavarovanje, jamstvo, - Capacity - sposobnost poslovodstva in tehnične zmogljivosti.

(17) 16. - Conditions - splošni gospodarski posložaj in gospodarski položaj panoge, - Customer Realationship - odnos do upnika, - Competition - konkurenca. 6. Metoda CAMPARI daje sorazmerno velik poudarek nefinačnim sestavinam bonitete podjetja in obsega naslednje sestavine: - Character - značaj ljudi, lastnosti proizvoda, zgodovino podjetja, - Ability - plačilno sposobnost podjetja, - Margin - nagrado, razliko, ki pripada banki, - Purpose - razlog za posojilni zahtevek, - Amount - zahtevani znesek posojila in ustreznost tega zneska, - Repayment - poplačilo posojila, - Insurance - zavarovanje vračila posojila. Slabost vseh teh metod je, da ponavadi ne upoštevajo vseh vidikov bonitete podjetja, temveč dajejo prednost le eni ali dvema ter ne upoštevajo specifičnih značilnosti posameznega podjetja oziroma panog, v katerih delujejo. Glede na vse tri elemente, na katere moramo biti pozorni pri določanju metode ocenjevanja bonitet posameznega podjetja, torej določitev vidika, ciljev analize in podatkov, s katerimi bomo primerjali podatke proučevanega podjetja, menim, da je najprimernejša metoda za ocenitev bonitet posameznega podjetja tista, ki upošteva vse vidike bonitete. Zato je treba ocenjevanje bonitet razdeliti na dva dela: a) ocenjevanje kvalitativnih dejavnikov in b) ocenjevanje kvantitativnih dejavnikov 3.2.1 Kvalitativna analiza Koncept sodobne opredelitve bonitete se vse bolj opira na kvalitativne dejavnike. To so tako imenovani mehki elementi bonitete, ki vključujejo: - oceno managementa, - možnosti za prihodnji uspeh, - tveganost dejavnosti, - geografska razpršenost prodajnih trgov, - tržna pozicioniranost, - lastnosti kupcev in dobaviteljev, - konkurenca na trgu, - odnos do družbenega okolja, - inovativnost, raziskave in razvoj, ISO standarde, - poslovna morala in z njo povezan ugled - rednost poravnavanja obveznosti do države, Kvalitativni dejavniki pri ocenjevanju bonitete se nanašajo na ugotavljanje lastnosti podjetja in njegovega splošnega gospodarskega okolja. Precej informacij s tega področja ni merljivih, zato je ocena na njihovi podlagi lahko zelo subjektivnega značaja. Posebej bi morali izpostaviti trg, tržni delež, plačilne pogoje v prodaji in nabavi, distribucijske kanale, organizacijo prodaje, razvito trženje, dolgoročne pogodbe s kupci in dobavitelji. Tu gre za kombinacijo kvalitativnih in kvantitativnih dejavnikov..

(18) 17. 3.2.2 Kvantitativna analiza Pri ocenjevanju bonitete na podlagi preteklega poslovanja se naslanjamo predvsem na analizo računovodskih izkazov, to je izkaza poslovnega izida in bilance stanja. Tem dvem izkazom se pridruži še izvedena bilanca finančnih tokov. V izkazu poslovnega izida so prikazani prihodki in odhodki podjetja v določenem obdobju in poslovni izid kot razlika med njima. Z analiziranjem želimo priti do odgovora, če je bilo podjetje v proučevanem obdobju uspešno in če bo tako tudi v prihodnosti (Bergant 1993, 35). Temeljno načelo zdravega poslovanja je, da imamo primerno sestavo sredstev in virov, ki so usklajeni s poslovnimi nalogami in cilji. Zato analiziramo vodoravno in navpično sestavo bilance stanja. Z navpično sestavo ocenjujemo ugodnost razmerij med posameznimi vrstami sredstev in posameznimi vrstami virov ter primernost obsega. Podjetje mora imeti primeren obseg različnih oblik sredstev, da lahko uspešno opravlja svojo dejavnost. Če jih preveč, so breme, ki zahteva dodatne vire financiranja, če premalo, so zastoji. Zdravo podjetje mora imeti ugodno razmerje med lastnimi in tujimi viri financiranja. Podjetje je finančno bolj varno, čim večji je delež lastnih virov. Analiza vodoravne sestave sredstev in virov sredstev nam pokaže ravnovesje aktive glede na likvidnost sredstev ter pasive glede na zapadlost virov. S temi povezavami presojamo hitrost preoblikovanja sredstev, ki mora biti skladna s hitrostjo dospevanja sredstev. Iz finančnih podatkov izračunamo določeno število kazalnikov. S kazalnikom mislimo relativno število, dobljeno s primerjavo dveh velikosti, ki ima določeno spoznavno moč in omogoča oblikovanje sodbe o kakih procesih in stanjih. V načelu je kazalnik lahko opredeljen kot indeks, koeficient ali stopnja udeležbe (Turk 1996, 17). Vedno pa se moramo zavedati (ibid, 17): - da je kazalnik zanesljiv toliko, kot so zanesljivi podatki iz katerih je izračunan - da kazalnik ni nadomestilo za objektivno in logično mišljenje - interpretacija kazalnikov je različna za različne dejavnosti - težavna je razlaga kazalnikov v drugih državah - noben kazalnik zase ne pomeni nič, pomembno je povezovanje Kazalnike lahko združimo v štiri skupine (Mramor 1996, 31): - kazalniki donosnosti, - kazalniki finančne moči, - kazalniki likvidnosti - kazalniki upravljanja s sredstvi a) Kazalniki donosnosti Donosnost je mera uspešnosti celotnega podjetja in ima zato med kazalci najpomembnejšo vlogo. Donosnost je cilj podjetja, da z danimi sredstvi doseže čim večji čisti rezultat oziroma dani čisti rezultat s čim manjšimi sredstvi. Z izračunom donosnosti je izraženo naslednje razmerje:.

(19) 18. čisti dobiček Donosnost sredstev = ------------------------povprečna sredstva Donosnost kapitala predstavlja odnos med dobičkom in zanj vloženim kapitalom. Ta kazalnik je najbolj zanimiv za lastnike, banki pa pove, če bo podjetje tudi po zadolžitvi sposobno vrniti dolgove. Dokler so mejni stroški tujih virov financiranja nižji kot mejni donosi uporabljenih virov, se splača zadolževati. Donosnost kapitala. =. čisti dobiček --------------------kapital. Izračunamo lahko tudi donosnost prihodkov, ki nam prikazuje delež čistega dobička v prihodkih. čisti dobiček Donosnost prihodkov = -------------------prihodki b) Kazalniki finančne moči Kazalniki finančne moči kažejo stabilnost poslovanja na dolgi rok. Osnova za njihov izračun so podatki o dolgoročnih sredstvih in dolgoročnih virov iz bilance stanja. Za banko so pri presoji bonitete pomembni tri kazalniki finančne moči: stopnja finančne varnosti, stopnja samofinanciranja in kreditna sposobnost. Stopnja finančne varnosti je v grobem delež lastnih virov financiranja med vsemi viri. Pri tem iz kapitala lahko izključimo nerazporejen čisti dobiček tekočega leta. Števec lahko povečamo za dolgoročne rezervacije, ki sicer niso obveznost do upnikov, lahko pa to postanejo v prihodnosti. kapital – nerazp. čisti dobiček + dolg. rezerv. Stopnja finančne varnosti = ------------------------------------------------------------- * 100 pasiva Kriterijalna vrednost je 50%, dejansko potrebna vrednost kazalnika pa je različna, odvisna predvsem od strukture aktive. Čim več je dolgoročnih sredstev, zlasti nepremičnin in dolgoročnih finančnih naložb, tem višji mora biti. Industrija, turizem, kmetijstvo, upravljanje z družbami zahtevajo visoko stopnjo finančne varnosti, v trgovini, nasploh v storitvenih dejavnostih pa zadostuje nižja. Primerna finančna moč zagotavlja dolgoročno plačilno sposobnost, zmanjšuje poslovno tveganje tako za upnike kot za podjetje samo. Upnikom zmanjšuje tveganje, da njihove terjatve ne bodo izterjane. Podjetje z zadovoljivo stopnjo finančne varnosti pa bo laže preneslo negativne vplive, nepričakovane pretrese. Drugi kazalnik, v katerem igra kapital pomembno vlogo je stopnja samofinanciranja:.

(20) 19. kapital – nerazp. čisti dobiček + dolg. rezerv. Samofinanciranje = ------------------------------------------------------------- * 100 dolgoročna sredstva + zaloge Kapital je popravljen ravno tako kot pri stopnji finančne varnosti, torej zmanjšan za nerazporejeni dobiček, prištejemo pa dolgoročne rezervacije. Kriterij zahteva, da se z lastnimi viri pokriva 80% dolgoročno vezanih sredstev z zalogami vred. Kazalnik je uporaben za proizvodnjo in trgovino. Tretji kazalnik finančne moči je kreditna sposobnost. To je osnovni kriterij pri presoji bonitete oziroma določanju zgornje meje zadolževanja podjetja v bankah. Podjetje, ki izpolnjuje kriterij, lahko prevzema kreditne obveznosti. Če je kreditna sposobnost manjša od 1, podjetje dolgoročna vlaganja financira s kratkoročnimi viri, kar ga lahko privede v likvidnostne težave. Če je kazalnik kreditne sposobnosti 1, je horizontalna struktura bilance stanja uravnotežena. Že tu se pojavi vprašanje postavk v števcu in imenovalcu. kapital + dolgoročne obveznosti Kreditna sposobnost = -----------------------------------------------stalna sredstva + dolgoročne terjatve Za dolgoročne vire v števcu ni vseeno, ali so to pretežno kapital ali dolgoročna posojila. Dolgoročna posojila so morda že tako visoka, da je odplačevanje glavnice preveliko breme za nemoteno odplačevanje že zdaj. Pri analizi lahko samo predpostavljamo, da podjetje svojih prostih sredstev iz naslova amortizacije ne bo namenjalo v nove investicije, ampak le za odplačilo posojil in seveda, da dohodek ostane v podjetju. Dobra podjetja s kazalnikom kreditne sposobnosti nad 1 del kratkoročnih sredstev financirajo z dolgoročnimi viri. Ponavadi so to zaloge. Z dolgoročnimi viri mora biti pokrit vsaj tisti del zalog, ki je nujen za minimalen obseg poslovanja. c) Kazalniki likvidnosti Likvidnost ali plačilna sposobnost podjetje pomeni, da je podjetje sposobno pravočasno poravnati zapadle obveznosti. V banki izračunavamo tri kazalnike likvidnosti ali plačilne sposobnosti: količnik obratne likvidnosti, količnik obratno-finančne likvidnosti in ugotavljanje finančno posredniškega položaja podjetja. kratkoročna gibljiva sredstva Količnik obratne likvidnosti = ---------------------------------------kratkoročne obveznosti Količnik obratne likvidnosti je osnovni kriterij pri analiziranju kratkoročnih sredstev in virov. Kriterijalno zahtevo (večji ali enak 2) je zelo težko doseči. Ta zahteva je pravzaprav tudi v nasprotju s kreditno sposobnostjo (večja ali enaka 1), saj kreditna sposobnost enaka 1 predvideva, da je koeficient obratne likvidnosti tudi enak 1, ni pa v nasprotju s tem, da.

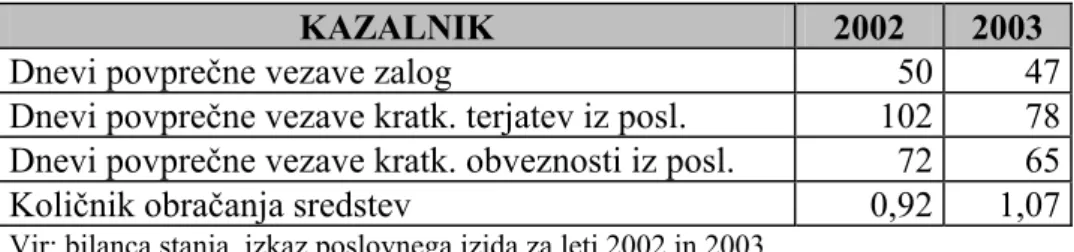

(21) 20. mora biti presežek dolgoročnih virov za financiranje dela zalog. Zlasti je težko doseči kriterij, če je delež dolgoročnih sredstev nizek. Slab količnik ne pomeni nujno likvidnostnih težav. Poznati moramo tudi strukturo aktive. Morda pa zaradi narave proizvodnje ali zaradi privilegiranega položaja na trgu uspe svojo dejavnost financirati z avansi. Prejeti avansi so knjiženi v kratkoročnih obveznostih iz poslovanja, torej v pasivi, zato slabšajo izračunan kazalnik likvidnosti. Pri tej sodbi se moramo opreti še na druge izračune, predvsem na vezavo terjatev in obveznosti. Dober koeficient obratne likvidnosti utegne skrivati v sebi past. Kvaliteta sredstev analitiku ni poznana. Za taka sredstva obstaja resen dvom, da bodo bodisi prodane (zaloge), ali izterjane (terjatve), ali povrnjeni (dani krediti). Popravki vrednosti teh bi preko znižanja aktive prizadeli kazalnik likvidnosti. Koeficient obratne likvidnosti se zmeraj presoja v povezavi z drugim kazalnikom, količnikom obratno finančne likvidnosti. kratkoročna gibljiva sr. - zaloge Količnik obratno-finančne likvidnosti = -----------------------------------------------kratkoročne obveznosti Kriterij za vrednost koeficienta je večje ali enako 1. Če je količnik večji od 1, so morebitne zaloge vsaj delno pokrite z dolgoročnimi viri oz. če ni zalog, ima del kratkoročnih terjatev dolgoročni vir financiranja. Koeficient obratno finančne likvidnosti v primerjavi s koeficientom obratne likvidnosti prikazuje vpliv višine zalog. Ob zahtevi, da je količnik obratne likvidnosti 2 krat višji kot količnik obratno finančne likvidnosti, se predpostavlja, da so zaloge enake vsoti vseh terjatev v različnih oblikah. Iz višine in primerjave obeh kazalnikov lahko retrogradno sklepamo na pomembnost zalog. Pomemben dejavnik, ki vpliva na zadnji koeficient je sezona. Priprave na sezono debelijo zaloge in na pasivni strani dobavitelje ter kratkoročne kredite, zaradi česar se koeficient obratno finančne likvidnosti slabša. Na koncu sezone so zaloge minimalne, terjatve visoke, dobavitelji v glavnem že poplačani, s kasnejšimi prilivi pa se razdolžuje še finančno. Zaradi nizkih zalog se izračunani koeficient bistveno izboljša. Drugi dejavnik je način izterjevanja. Za maloprodajno trgovino ali gostinstvo je značilno izterjevanje z gotovino, zato terjatev tako rekoč ni. Med kratkoročnimi sredstvi so samo zaloge in nekaj denarja. Zaloge so ponavadi pokrite z dobavitelji, mogoče nekaj s kratkoročnimi krediti. Zaradi nizkih terjatev je izračunan koeficient obratno finančne likvidnosti zelo nizek, a ne izraža likvidnostnih problemov. To nam mora potrditi vezava zalog in obveznosti. Hitro obračanje zalog (do 30 dni) pomeni približno tako plačevanje dobaviteljev. Slab koeficient izterjevanja tudi imenovalca oz. sposobnost. Žal. zato ne pomeni nujno likvidnostnih težav, poleg sezone in načina v primeru prejetih avansov. Prejete in dane avanse bi morali odštevati iz števca, da bi oba kazalnika likvidnosti pravilno odražala plačilno tega podatka v statističnih podatkih bilance stanja ni, zato se kazalnika.

(22) 21. likvidnosti ne more računati na ta način. O višini predujmov se mora banka posebej pozanimati, kadar dejavnost opozarja na to. d) Kazalniki upravljanja z aktivo Kazalnike upravljanja z aktivo izračunamo kot razmerja med postavkami toka in postavkami stanja, zato je potrebno izračunati povprečje postavk stanja kot aritmetično sredino določenega obdobja. V panogah, kjer so prisotna sezonska nihanja, je najbolje izračunati letno povprečje iz mesečnih podatkov. Med seboj lahko primerjamo le podatke, izračunane na enak način (Brigham 1998, 73). Količnik obračanja sredstev izračunamo: prihodki iz poslovanja Količnik obračanja sredstev = ------------------------------povprečna aktiva Ta kazalnik kaže sposobnost podjetja, da učinkovito posluje s sredstvi. Hitrejše je obračanje, manj je vezanih sredstev, manj je potrebnih virov financiranja. Vezava sredstev v kratkoročnih terjatvah: Povprečne terjatve * 365 Št.dni vezanih v kratk.terjatvah = ---------------------------------Prihodki iz poslovanja Kaže uspešnost podjetja pri izterjavi, pogajalsko moč, pa tudi plačilno sposobnost kupcev. Kazalnik je zanimiv v primerjavi z vezavo obveznosti, zato jo obravnavam skupaj. Smiselno je, če sta obe vezavi približno izravnani. Vezava kratkoročnih obveznosti iz poslovanja: Povpr.obveznosti * 365 Št. dni vezanih v kratk.obveznostih = --------------------------------Odhodki iz posl.-AM Kazalnik nam pove, v kolikšnem času podjetje v povprečju plačuje svoje obveznosti. Vezava sredstev v zalogah: Povprečne zaloge * 365 Št. dni vezanih v zalogah = ---------------------------------Odhodki iz posl. - AM. Čim krajši je čas vezave, tem prej se zaloge spremenijo v denar. 3.3 Skupna ocena poslovne in kreditne sposobnosti.

(23) 22. Skupna ocena poslovne in kreditne sposobnosti temelji tako na oceni kvantitativnih, kot kvalitativnih dejavnikov. Analitik mora znati poiskati pravo razmerje prvimi in drugimi. Kvantitativni podatki velikokrat ne izražajo prave slike o obravnavanem podjetju, zato je potrebno poznati še kvalitativne dejavnike, ki pogosto niso merljivi, temveč so rezultat subjektivne ocene. Ocena bonitete podjetja je sestavni del zaključne klasifikacije bančnih komitentov v kategorije A do E. Seveda pa se za komitente, razvrščene v kategoriji D in E, dogovarjanje z banko o prihodnjem sodelovanju praviloma konča že tu, saj banka razen v izjemnih primerih, kot so sanacijski programi in podobno, takim komitentom ne odobrava dodatnih posojil, garancij ali kakih drugih jamstev.. 4. RAZVRSTITEV TERJATEV IN DOLOČITEV MEJE ZADOLŽEVANJA V NLB d.d.. Banka sistematično analizira vse aktivne bilančne in zunajbilančne postavke bančnega portfelja zaradi lastnih ciljev, to je doseganja načrtovanega donosa ob minimalnem tveganju, prav tako pa ji to nalaga tudi Sklep Sveta Banke Slovenije (Ur. list RS 24/02). Za razvrstitev terjatev do dolžnikov v ustrezne skupine (od A do E) pa je potrebno ustrezno razvrstiti tudi same komitente. Razvrščanje poteka v skladu z internimi Merili in postopki za odobravanje naložb NLB d.d., ki povzemajo veljavno zakonodajo, ugotovitve finančne teorije ter pridobljene izkušnje. Za dolžnike iz skupine povezanih oseb, ki so opredeljeni v Sklepu o veliki izpostavljenosti (Ur. list RS 24/02), banka razvrsti skupino v enak bonitetni razred kot najslabšega od njih..

(24) 23. Za skupino povezanih oseb se štejejo: - dve ali več fizičnih ali pravnih oseb, ki predstavljajo eno samo tveganje. To so praviloma vse osebe, ki so več kot 50 % udeležene v kapitalu druge osebe. - dve ali več fizičnih ali pravnih oseb, ki so tako povezane med seboj, da finančne težave ene povzročijo težave druge, čeprav ne preko lastništva. 4.1 Sprejem vloge Pred pogovorom s komitentom, ki pri NLB d.d. zaprosi za kredit ali garancijo, mora bančni delavec pridobiti čimveč informacij o komitentu. Komitentu predstavi ponudbo bančnih storitev, navede pogoje in možnosti za sodelovanje ter mu ponudi sodelovanje in pomoč pri pripravi potrebne dokumentacije. Vloga podjetja za odobritev kredita pri NLB d.d. mora vsebovati podatke o znesku in namenu naložbe z obrazložitvijo, odplačilno dobo, finančno konstrukcijo in zagotovitev plačila ter podatke za izvedbo zavarovanj. Poleg tega mora biti vlogi priložena tudi vsa dokumentacija o pravnem statusu družbe ter podatki o poslovanju. 4.2 Zbiranje informacij Da bi bilo ocenjevanje bonitete podjetij kar najbolj realno in nepristransko ter da bi se tako kar najbolje zavarovali pred izpostavljenostjo kreditnemu tveganju, zbirajo bančni delavci informacije iz široke palete razpoložljivih virov: - podatki, ki jih posreduje samo podjetje (izkazi uspeha in stanja, podatki o dobaviteljih, kupcih), - drugi podatki, s katerimi v banki že razpolagajo, pri čemer je ena izmed najpomembnejših informacij ocena vodstva, - informacije javnih institucij, Banke Slovenije, Združenja bank Slovenije, - ocene mednarodnih rating agencij, - ocena panoge, - mediji, ki pišejo in poročajo o tekočih dogajanjih v gospodarstvu, 4.3 Razvrstitev komitentov Banka mora vsakega komitent, ki ima kakršenkoli dolžniški odnos do banke, pred realizacijo naložbe bonitetno razvrstiti in oceniti njegovo kreditno sposobnost. Pri tem banko zanima, ali bo komitent sposoben ali pripravljen ob zapadlosti poravnati vse svoje obveznosti in kakšen je najvišji možni znesek naložb, ki mu ga je banka še pripravljena odobriti, oz. kakšna je njegova zgornja meja zadolževanja. Banka razvrsti komitente v eno od petih bonitetnih skupin od A do E, ki jih predpisuje Banka Slovenije, v okviru njih pa za interne potrebe tudi v bonitetne razrede od I do IV. Bonitetni razred je osnova za določitev višine obrestne mere in rezervacij. 4.3.1 Merila za ocenjevanje bonitete podjetja.

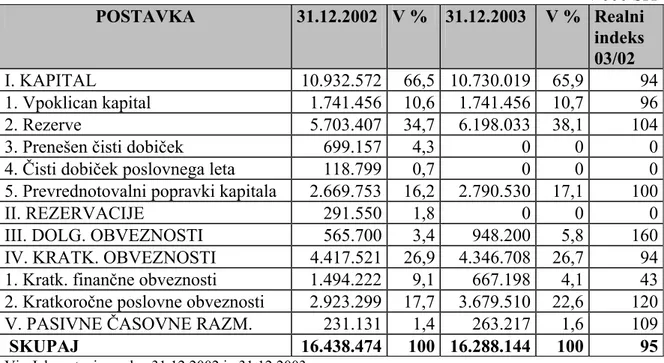

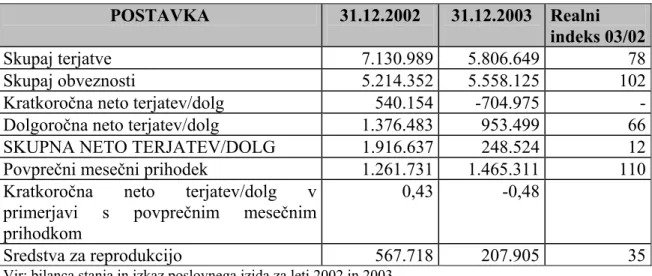

(25) 24. NLB d.d. uporablja Interni model razvrščanja pravnih oseb in samostojnih podjetnikov in določanje njihovih zgornjih mej zadolževanja. V okviru modela se opravi razvrstitev na podlagi ocene dolžnikove sposobnosti pravočasnega vračila pogodbenih obveznosti do banke. Ta temelji na kvantitativnih in kvalitativnih dejavnikih. Med kvantitativne dejavnike spadajo: - ocena finančnega položaja dolžnika, - ocena zmožnosti zagotovitve zadostnega denarnega pritoka za odplačilo dolga v prihodnosti, - ugotavljanje rednosti poravnavanja dospelih obveznosti, - zavarovanje terjatev, - deželno tveganje (pri terjatvah do tujih oseb). Poleg teh pa je potrebno upoštevati tudi: - povezanost komitenta z banko in njegovo dosedanje poravnavanje obveznosti, - tržni položaj komitenta glede na njegov tržni delež in konkurenco, - položaj panoge komitenta v gospodarstvu, - subjektivno oceno komitenta s strani skrbnika podjetja, predvsem oceno vodstva, - oceno investicijskega programa, - oceno pričakovane bonitete komitenta, katere osnova je analiza časovne vrste prehodov komitentov med bonitetnimi skupinami. a) Ocena finančnega položaja dolžnika Finančni položaj komitenta se ugotavlja z razčlenjevanjem in analiziranjem preteklih in sedanjih finančnih tokov in izidov podjetja, ter z napovedovanjem možnosti odplačila dospelih obveznosti komitenta. Osnovo za finančno analizo dosedanjega poslovanja komitenta predstavljajo podatki iz izkaza uspeha in bilance stanja. Pri finančni analizi se opiramo na znana načela in pravila financiranja, kot so: - skladnost velikosti, struktur in gibanja sredstev in virov sredstev v smislu vertikalnega in horizontalnega ravnovesja, - trajnost poslovanja z zagotavljanjem racionalnega financiranja, optimalne plačilne sposobnosti in zmanjšanja finančnega tveganja, - doseganje pozitivnega finančnega izida kot čistega denarnega toka iz poslovanja komitenta, - razporeditve dobička, - povečanje finančne moči s povečanjem premoženja. Na osnovi podatkov iz bilance stanja se ugotovi: - razmerja med poslovnimi in ostalimi sredstvi in viri, - struktura sredstev in virov po ročnosti, - odpisanost osnovnih sredstev, - druge informacije o premoženju..

(26) 25. Potrebno je ugotoviti tudi finančno posredniški položaj komitenta z razčlenitvijo na neto dolgoročno in kratkoročno zadolžitvijo, in primerjati novo zadolžitev s predvideno velikostjo prihodkov. V banki izračunamo kazalnike poslovanja, ki jih lahko združimo v štiri glavne skupine in nekaj pomožnih kazalnikov. To so kazalniki donosnosti, likvidnosti oziroma plačilne sposobnosti, upravljanja s sredstvi (kot jih členi tudi Mramor 1996, 31), finančne moči in pomožne kazalnike. Analiza kazalnikov poslovanja nam da informacijo o finančni moči, plačilni sposobnosti in poslovni uspešnosti komitenta. Pomembne so časovne primerjave vrednosti koeficientov, pa tudi panožne primerjave. Na podlagi ugotovljenih vrednosti za izbrane kazalnike za posameznega komitenta se izračuna skupno bonitetno oceno, imenovano BILB. Slednja je ponderirano povprečje prej omenjenih kazalcev uspešnosti poslovanja, ponderji pa so določeni v skladu z oceno pomembnosti posameznega kazalca za uspešnost poslovanja podjetja.Tako izračunani BILB predstavlja prvo oceno, kakšna naj bi bila bonitetna ocena podjetja. Na končno odločitev o bonitetni oceni oziroma o naložbi komitentu pa vplivajo tudi naslednje informacije: - predvidene investicije podjetja, - položaj povezanih družb in vpliv na položaj komitenta, - sodni postopki (stečaj, prisilna poravnava), - posebni interesi banke do komitenta. b) Ocena zmožnosti zagotovitve zadostnega denarnega pritoka za odplačilo dolga v prihodnosti Izkaz denarnih tokov je računovodski izkaz, ki sistematično in urejeno prikazuje denarne tokove v določenem obdobju. Tako kot izkaz uspeha in izkaz finančnih tokov je tudi izkaz denarnih tokov dinamičen računovodski izkaz, prikazuje pa prejemke in izdatke podjetja v določenem obdobju. Pokaže nam, koliko denarja je priteklo na žiro račun podjetja, oziroma koliko ga je z njega odteklo na podlagi različnih transakcij. Praviloma ga podjetja sestavljajo za krajša časovna obdobja od enega leta (dnevno, tedensko, mesečno). Iz planiranih vrednosti teh izkazov je mogoče ugotoviti možnost odplačila dolga v prihodnosti. c) Ugotavljanje rednosti poravnavanja dospelih obveznosti Za ustrezno bonitetno razporeditev podjetja je pomembno, da ima banka o podjetju na voljo čim več informacij. Zato uporabi vse informacije o dosedanjem poslovanju s podjetjem. Povezava komitenta z banko se odraža v aktivi in v pasivi. V aktivi se podjetje pojavlja kot dolžnik in poravnavanje njegovih obveznosti do banke. Zamude komitenta pri poravnavanju obveznosti ugotavljamo z vidika dolžine, pogostosti in relativnega obsega zamud. V pasivi se podjetje pojavlja kot depozitar, ki ima pri NLB d.d. odprt transakcijski račun ali vezane depozite. Gibanje denarnih sredstev in depozitov podjetja ter višina plačilnega prometa tudi vpliva na oceno bonitete komitenta. Spremljati moramo tudi blokade na transakcijskih računih podjetja..

(27) 26. d) Zavarovanje terjatev Bonitetna ocena vpliva tudi na zavarovanje naložbe, ki se zahteva kot zaščita v primeru nevračila, do katerega bi prišlo zaradi sprememb okoliščin, ki so bile znane ob odobritvi naložbe. V nobenem primeru ne sme nadomestiti ocene komitentove kreditne sposobnosti, vendar pa prvovrstno zavarovanje lahko omogoči odobritev zgornje meje zadolževanja v višini zavarovanja. Na podlagi rezultatov analize podatkov o komitentu in zbranih informacij o možnih zavarovanjih, se banka odloči za ustrezen način zavarovanja naložbe. Oblike zavarovanj, ki jih podjetje lahko ponudi banki, so različne: - zastava depozita, - zastava nepremičnin ali premičnin na podlagi sporazuma, - zastava vrednostnih papirjev, - zastava kapitalskega deleža v družbi, - zastava terjatev, - garancija, - zavarovanje zavarovalnice, - nepreklicna in brezpogojna bančna garancija, - poroštvo fizične ali pravne osebe in drugo. TABELA 1: OKVIRNA RAZMERJA MED VIŠINO NALOŽBE ZAVAROVANJI, OB UPOŠTEVANJU BONITETNE OCENE (A do E) V NLB Vrsta zavarovanja. Nepremičnine in premičnine Vrednostni papirji Kapitalski deleži Terjatve. IN. Pokrivanje naložbe v % za bonitetni razred: A Vsaj 140 Vsaj 100 Vsaj 100 Vsaj 100. B Vsaj 200 Vsaj 110 Vsaj 110 Vsaj 110. C vsaj 300 vsaj 120 vsaj 125 vsaj 120. D in E * * * *. Opombe: * individualni pristop Vir: Merila in postopki za odobravanje naložb v NLB d.d., Ljubljana. Pri zavarovanju naložb z garancijami ali poroštvi prvovrstnih bank ali države z garancijami ali poroštvi pravnih oseb, poroštvi fizičnih oseb in z zastavo depozita, se bančni delavec, zadolžen za komitenta sam odloča o odstotku pokritja naložbe z zavarovanjem, pri čemer je to pokritje lahko največ 100 %. Banka mora v primeru hipoteke in v primeru, da zastavljena nepremičnina ni v njeni posesti, razpolagati vsaj z naslednjo dokumentacijo: - z notarskim zapisom o sklenitvi sporazuma o zastavi nepremičnin - z zaznamkom na originalu pogodbe, da je nepremičnina zarubljena, če nepremičnina ni vpisana v zemljiško knjigo - z pravnomočnim sklepom sodišča o rubežu nepremičnine ter dokazilom, da je nepremičnina v lasti upravičene osebe - z ažurnim zemljiškoknjižnim izpiskom - z zavarovalno polico, vinkulirano v korist banke.

(28) 27. -. s cenitvenim poročilom pooblaščenega izvedenca. Iz dokumentacije za zastavo nepremičnine mora biti razvidno, da vrednost zastavljene nepremične presega skupni znesek terjatve, na zastavljeni nepremičini ne sme biti nobenih ovir za izvršbo ter, da je zastavljena nepremičnina brez stvarnih in pravnih napak. e) Deželno tveganje (pri terjatvah do tujih oseb) Banka mora v primeru dolžnikov, ki so tuje osebe oceniti tudi deželno tveganje in višino potencialnih izgub. Deželno tveganje se presoja na osnovi zadnje razpoložljive bonitetne ocene s strani priznanih rating agencij, kot so Moody`s, Standard & Poor`s in Fitch. Za namen ocenjevanja tveganosti posameznih držav se lahko uporabi tudi ocene s strani Slovenske izvozne družbe, saj je njena metodologija popolnoma usklajena s pravnim redom EU in pravili OECD in bo v prihodnosti lahko ena od alternativ pri določanju uteži za tehtanje terjatev slovenskih bank do posameznih držav (Sušnik 28, 2001). f) Kvalitativni dejavniki Analiza preteklega poslovanja podjetja oziroma ugotavljanje bonitete podjetja na podlagi njegovega poslovanja v preteklosti, omogoča dokaj dober vpogled v poslovanje podjetja. Za kompleksno analizo bonitete podjetja pa to ni dovolj. Določeno podjetje namreč lahko izkazuje še tako dobre kazalnike finančnega poslovanja, vendar na dolgi rok ne bo uspešno, če je na primer panoga, v kateri deluje, v zatonu, ali če ima slabo in nekvalificirano vodstvo in podobno. Zato je potrebno pri analiziranju posameznega podjetja proučiti tudi kvalitativne dejavnike. To pa so: - splošne lastnosti podjetja, njegove razvojne možnosti in sposobnosti in - splošni gospodarski položaj, položaj panoge in položaj podjetja v panogi. Splošne lastnosti podjetja so: ime in sedež, oblika organizacije, datum ustanovitve, kapital, lastniki, registrirana dejavnost, osebe pooblaščene za opravljanje posameznih funkcij... Oblika organizacije nam pove, ali gre za osebno ali kapitalsko družbo. Razlika med obema je v tem, da pri osebnih družbah vsaj eden od lastnikov oziroma vlagateljev kapitala odgovarja za obveznosti družbe z vsem svojim premoženjem, torej tudi z zasebnim, medtem ko pri kapitalskih družbah lastniki za obveznosti družbe odgovarjajo samo do višine kapitala, vloženega v podjetje. Osebne družbe so praviloma manjše od kapitalskih, zato tudi razpolagajo z manj kapitala. Za banko je seveda bolj ugodno, če je podjetje bogatejše, torej da ima čim več kapitala, saj je naložba v tako podjetje zanjo precej varnejša. Datum ustanovitve banki pove, ali ima opravka z že uveljavljenim podjetjem, ki posluje že dalj časa, ali pa gre za relativno mlado podjetje brez izkušenj. Med splošne lastnosti podjetja štejemo tudi: lokacijo podjetja glede na bližino naravnih bogastev, infrastrukturo, dejansko strukturo proizvodnega programa, asortiment proizvodov in storitev, ki jih podjetje proizvaja, oziroma izvaja, blagovno znamko, poslovno zgodovino podjetja, njegovo vizijo, odnos do okolja, v katerem deluje in podobno. Vsi ti podatki so običajno navedeni v poslovnih poročilih podjetja, v drugih publikacijah, ki jih izdaja, v raznih statističnih analizah in dnevnem časopisju. Za banko je.

(29) 28. pomembno, da nenehno spremlja poslovanja svojih komitentov in da stalno zbira informacije o njem iz vseh razpoložljivih virov. Komitent, ki pri banki prosi za posojilo, banki morda ne bo hotel dati pomembnih informacij, še posebej, če so v danem trenutku slabe. Najpomembnejša področje, ki jih mora banka spremljati pri vsakem komitentu, pa so: prodajni in nabavni trg, tržna politika, tehnično-tehnološke značilnosti, organizacija, kadri in vodstvo podjetja. Trg je nedvomno eden najpomembnejših dejavnikov, ki vplivajo na uspešnost poslovanja podjetja. Prodajne možnosti tako na domačem kot tujem trgu določajo obseg proizvodnje in izbor ustreznih tehnično-tehnoloških rešitev v proizvodnji. Opredelitev realnih tržnih možnosti je eden od osnovnih elementov ugotavljanja bonitete podjetja, ki bo na dolgi rok preživelo le, če bo uspelo prodati svoje proizvode oziroma storitve. Banka torej najprej ugotavlja, ali proučevano podjetje sploh ima opredeljeno tržno politiko in če jo ima, ali je le-ta ustrezna glede na značilnosti podjetja samega in glede na okolje, v katerem deluje. Analiza tehnično-tehnoloških značilnosti podjetja je morda najtežji del ocene subjektivnih kriterijev, ker banka praviloma ne razpolaga s primerno dokumentacijo. Če bi hotela natančneje oceniti nivo tehnično-tehnološke opremljenosti komitenta, bi morala poznati tudi opremljenost njegovih konkurentov, dosežke stroke v domačem in svetovnem merilu, norme in podobno. Zato banka analizira podrobneje tehnično-tehnološke značilnosti podjetja v primeru ocenjevanja primernosti investicijskih vlaganj, sanacijskih programov. Organizacijo podjetja prouči banka praviloma takrat, ko se ji podjetje prvič predstavi, podrobneje pa še, ko se obstoječa organizacijska shema podjetja bistveno spremeni (pri večjih investicijah ali sanacijskih projektih). Pri ocenjevanju vodstva podjetja je potrebno ovrednotiti izobrazbeno strukturo, kvalifikacije in druge karakteristike, posebej pozorno pa spremljati način vodenja poslovne politike podjetja. Dobro je, če podjetje na dolgi rok izvaja relativno stabilno poslovno politiko ali je vsaj bistveno ne spreminja vsako leto, saj to pomeni, da sledi zastavljeni viziji. Seveda pa mora podjetje obenem budno spremljati, kaj se dogaja v njegovem ožjem in širšem ekonomskem, demografskem, naravnem, tehnološkem, politično-pravnem in kulturnem okolju, in se sproti prilagajati spremembam. Pri splošnem gospodarskem položaju se upošteva analiza in napoved gospodarskih gibanj ter parametrov gospodarjenja. Vključene so napovedi rasti BDP, stopnja inflacije, gibanje tečajev, gibanja obrestne mere, gibanja izvoza in uvoza za Slovenijo kot tudi za njene glavne izvozne in uvozne partnerje ter druge potencialne trge. Analiza teh dejavnikov se v boniteti podjetja odraža preko vpliva na analizo položaja panoge in podjetja znotraj nje. Določene podatke o stanju in trendih v panogi banka pridobi že na podlagi analize podatkov svojih komitentov v posamezni panogi, saj so zaradi velikosti bančnega portfelja večinoma vse panoge dobro zastopane. NLB d.d. tako iz svojega portfelja spremlja gibanje učinkovitosti in uspešnosti posamezne panoge, vendar pa je pri tem potrebna previdnost, saj zaradi težnje po pridobivanju dobrih komitentov tako dobljene ocene največkrat odstopajo (navzgor) od dejanskega stanja. Napoved za gibanje osnovnih kazalcev posamezne panoge poda tudi glavni ekonomist v banki..

(30) 29. Poznavanje značilnosti panoge je pomembno zaradi velikih razlik v strukturi financiranja ter strukturi podjetij v posamezni panogi, ki jih je potrebno upoštevati pri oceni finančne bonitete. Hkrati so za banko pomembni podatki o splošnem položaju panoge, ki se kaže v ravni povpraševanja, zaslužkov, dobičkonosnosti, konkurenčnosti itd. Tržni položaj podjetja je v veliki meri opredeljen že s položajem panoge, v kateri podjetje posluje. Vendar se znotraj panoge razvrščajo med boljša, povprečna in podpovprečna, zato je za vsako posamezno podjetje potrebno analizirati njegov: tržni delež, konkurenčni položaj na prodajnem trgu (cenovna raven, tržno zanimivi ali nezanimivi izdelki/storitve, uveljavljenost blagovnih znamk, distribucijski kanali..), položaj na nabavnem trgu (število dobaviteljev, dani predujmi..), ustrezne, premajhne ali predimenzionirane kapacitete, občutljivost podjetja na spremembe pogojev poslovanja (npr. tečaja), kvaliteto izdelkov, razpoložljivost substitutov, tehnološko opremljenost proizvodnje, poslovne povezave, sposobnost za nadaljnji razvoj... 4.3.2 Določitev zgornje meje zadolževanja podjetja Na osnovi opravljene analize podjetja in njegove ugotovljene bonitete banka določi zgornjo mejo zadolževanja podjetja pri NLB d.d.. Določi se znesek naložb komitentu, za katerega se na podlagi podatkov o dosedanjem poslovanju ocenjuje, da ga bo komitent sposoben odplačati, oziroma da naložbe ne bodo povzročile bistvenega poslabšanja njegovega finančnega položaja. Pri tem se seveda upošteva tudi zakonske predpise in bančno naložbeno politiko. Zgornja meja zadolževanja se praviloma določa posebej za kratkoročne in posebej za dolgoročne naložbe. Pri določitvi kratkoročne zgornje meje zadolževanja je poleg bonitetne ocene pomemben še obseg realizacije in kratkoročni finančno-posredniški položaj komitenta. Dolgoročna zgornja meja zadolževanja se praviloma odobrava komitentom za izvedbo investicij. Za njeno določitev je potrebna analiza investicijskega programa, kjer se preveri ekonomski, finančni, tržni, tehnološko-tehnični in ekološki vidik investicije, pri čemer se upošteva tudi njen vpliv na obstoječe poslovanje komitenta. Zgornja meja zadolževanja se določi posebej za skupino povezanih oseb in za vsakega posameznega komitenta. Zgornja meja zadolževanja za skupino povezanih oseb se določi na podlagi konsolidiranega zaključnega računa skupine. 4.3.3 Preverjanje razporeditev in zgornjih mej zadolževanja Sektor za upravljanje s tveganji v skladu s predpisi Banke Slovenije ter Merili in postopki za odobravanje naložb v NLB d.d. mesečno spremlja izpostavljenost banke kreditnemu tveganju. Enkrat letno, ob zbranih izkazih poslovanja, preverja ustreznost razvrstitve vseh obstoječih komitentov in njihovih zgornjih mej zadolževanja. Ob pripravi poročil za Banko Slovenije.

Gambar

+4

Dokumen terkait

Pada channel Foodstore, penurunan pendapatan sebesar 2 miliar rupiah dibandingkan dengan yang dianggarkan disebabkan oleh karena menurunnya harga jual rata-rata

H asil penelitian Andajani (1984) pada itik juga menunjukkan bahwa semakin tinggi kadar energi yang terdapat dalam suatu ransum, maka konsumsi pakan untuk

Bagi pihak Hotel X dengan adanya penelitian mengenai motivasi kerja ditinjau dari persepsi terhadap kompensasi karyawan Hotel X, maka dapat rnengetahui rnotivasi kerja

Dalam penelitian Sullivan dan McCarthy (2009) menyatakan bahwa pasien hemodialisis yang tidak aktif, 14% akan mengalami kelelahan dan pasien yang mengalami fatigue

Hasil penghitungan tingkat kemapanan penerapan teknologi RFID di Perpustakaan Nasionla RI adalah 2.24 (Repeatable but Intuitive), yaitu termasuk dalam level

Promosi e-ticketing yang dilakukan perusahaan dapat menarik minat konsumen untuk menggunakan fasilitas jasa dari Kem Travel. Promosi yang dijalankan perusahaan yang

Hasil penelitian ini menggambarkan bahwa pada pembentukan ROS pada kondisi hipoksia sistemik yang terjadi karena rendahnya konsentrasi oksigen lingkungan (oksigen 8%, nitrogen

Field nilai kkm diubah dengan data yang sesuai tanpa harus mengubah kode mapel, thun kkm dan tingkat Menampilkan pesan data kkm mapel berhasil diubah, data kkm mapel berubah