Vzajemni skladi v Sloveniji in njihovi deleži naložb v tujino : diplomsko delo

Bebas

56

0

0

Teks penuh

(2) 2. PREDGOVOR Najpogostejše vprašanje investitorja je kam vložiti svoje prihranke. Ena izmed obstoječih možnosti oplemenitenja svojega premoženja so tudi vzajemni skladi, ki so v razvitem finančnem svetu že dolgo časa uveljavljena in priljubljena oblika varčevanja. Slovenija je na tem področju skoraj še na začetku razvoja. Prvi vzajemni sklad je pri nas bil Galileo, ki je nastal leta 1992. Samo število vzajemnih skladov, ki se trenutno tržijo na slovenskem finančnem prostoru se je do danes povzpelo na 60 domačih in 114 tujih. V zadnjem času postajajo vzajemni skladi vedno bolj popularni, tudi na račun vedno nižjih obrestnih mer v bankah. Za omenjeno temo sem se odločila predvsem zaradi še vedno slabe informiranosti in nezaupanja v prihodnost vzajemnih skladov. V samem delu bom predstavila nekaj osnovnih značilnosti vzajemnih skladov, ter naložbeno strukturo in deleže naložb slovenskih vzajemnih skladov na tuje trge. Zanimal me je predvsem pretok kapitala iz slovenskih vzajemnih skladov v tujino..

(3) 3. KAZALO 1 UVOD ............................................................................................................................... 4 1.1 Opredelitev področja in opis problema ..................................................................... 4 1.2 Namen, cilji in osnovne trditve (teze, hipoteze)........................................................ 5 1.3 Predpostavke in omejitve raziskave .......................................................................... 6 1.4 Predvidene metode raziskovanja............................................................................... 6 2. FINANČNE INSTITUCIJE IN VLOGA INVESTICIJSKIH SKLADOV ............ 8 2.3 Razvoj investicijskih skladov....................................................................................... 9 2.2 Vrste investicijskih skladov ....................................................................................... 12 2.3 Opredelitev vzajemnih skladov.................................................................................. 13 2.3.1 Klasifikacija vzajemnih skladov........................................................................... 14 2.3.2 Prednosti naložb v vzajemne sklade ................................................................ 16 2.3.3 Slabosti in nevarnosti naložb v vzajemne sklade............................................. 18. 3 TRG VZAJEMNIH SKLADOV V SLOVENIJI IN NALOŽBE ........................... 20 SREDSTEV V TUJINO .................................................................................................... 20 3.1 Vzajemni skladi in družbe, ki jih upravljajo .............................................................. 20 3.1 Naložbe vzajemnih skladov ....................................................................................... 24 3.2 Največje naložbe slovenskih vzajemnih skladov v tujino.......................................... 29 3.2.1 Geografska in panožna razpršitev ...................................................................... 33 3.2.2 Vplačila, izplačila, stroški in provizije v vzajemnih skladih................................ 38 3.2.2 Varnost premoženja v vzajemnih skladih............................................................. 42 3.2.3 Ocena stanja vzajemnih skladov v Sloveniji ........................................................ 42 4 DONOSNOST IN TVEGANJE VZAJEMNIH SKLADOV...................................... 45 4.1 Zmanjševanje tveganja naložb ................................................................................... 46 4.1.1 Razpršitev naložb oz. diverzifikacija ................................................................... 46 4.1.2 Alokacija investicij............................................................................................... 48 4.1.3 Analiza donosnosti vzajemnih skladov v Sloveniji............................................... 49 5 ZAKLJUČEK ................................................................................................................ 51 6 POVZETEK ................................................................................................................... 52 7 LITERATURA .............................................................................................................. 53 8 VIRI ................................................................................................................................. 54.

(4) 4. 1 UVOD 1.1 Opredelitev področja in opis problema. Vzajemni skladi imajo pri nas v primerjavi s tujino precej kratko zgodovino poslovanja, saj so pri nas nova, v svetu pa že davno uveljavljena in dobičkonosna industrija. Tuji vzajemni skladi so pravzaprav razlog da imamo v Sloveniji razvit trg vzajemnih skladov. Vzajemni skladi pridobivajo na pomembnosti, saj predstavljajo alternativno obliko varčevanja, predvsem zaradi donosnosti, ki je večja v primerjavi z bančnimi vlogami. V Svetu obstaja okoli 30.000 vzajemnih skladov, ki upravljajo premoženje v višini 8.500 milijard USD. Razmah v smislu povečanja števila so vzajemni skladi doživeli v osemdesetih letih, v devetdesetih pa so se uveljavili kot najpogostejša oblika posrednega investiranja na trg kapitala. Vzajemni skladi predstavljajo obliko dolgoročne naložbe, zato so lahko dobra alternativa tolarskemu in deviznemu varčevanju, ter individualnemu upravljanju premoženja. Vzajemnih skladov je iz leta v leto več, tako jih je v dvanajstih letih nastalo 30. V zadnjih treh letih smo priča visokim donosom in s tem vedno večjim vplačilom, ki so že presegla 160 milijard tolarjev, v primerjavi z bančnimi depoziti, kjer je več kot 2100 milijard tolarjev, je ta znesek še vedno majhen in pomeni velik potencial za nadaljnjo rast sredstev v vzajemnih skladih. Slovenija je z vstopom v EU postala zanimiva za tuje sklade, ki želijo privabiti slovenskega vlagatelja, da vloži sredstva v tuje vrednostne papirje in s tem posledično v tuje gospodarstvo. Za pričakovati je, da bodo predvsem tuje banke, ki upravljajo vzajemne sklade v tujini prek že razvite prodajne mreže v Sloveniji privabljale slovenske vlagatelje. Ena izmed takšnih bank je Raiffeisen Krekova banka, ki na slovenskem trgu že trži točke tujih vzajemnih skladov. V diplomskem delu se bomo posvetili domačim vzajemnim skladom, ter njihovim naložbam v tujino. Analiza se bo nanašala na nastanek in razvoj vzajemnih skladov, donosnost naložb v vzajemne sklade v Sloveniji, varnost prihrankov, naložbene cilje, trenutno stanje na trgu vzajemnih skladov, ter vlaganja slovenskih vzajemnih skladov v tujino. Spoznali bomo kakšne so možnosti za doseganje donosov v vzajemne sklade za investitorja kot posameznika. Dejstvo je, da varčevanje v vzajemnih skladih predstavlja dolgoročno naložbeno politiko, ki je lahko primerna za vsakogar, ki je le pripravljen sprejeti določeno mero tveganja, ter prihranke zaupati v upravljanje strokovnjakom v družbah za upravljanje (DZU). Slovenski vzajemni skladi so trenutno osredotočeni predvsem na iskanje banke skrbnice, ter spremenjeno naložbeno politiko z možnostjo večjega dela naložb v tujih vrednostnih papirjih. Pričakujemo tudi nove sklade slovenskih upravljalskih družb, ki bodo nove priložnosti iskale na razvijajočih se trgih, kot so trgi nekdanje Jugoslavije, Bolgarije in Romunije..

(5) 5. 1.2 Namen, cilji in osnovne trditve (teze, hipoteze) Za raziskavo sem se odločila, ker investiranje v vzajemne sklade postaja ena izmed glavnih oblik vlaganja denarja pri nas, saj je donosnost v primerjavi z bančnimi vlogami neprimerljivo višja (nizke obrestne mere), tveganje pa je zaradi razpršenosti naložb manjše kot pri individualnem vlaganju v vrednostne papirje. Razumljivo je, da vedno več ljudi zanima takšna oblika naložb. Sprva v ZDA, v zadnjih desetletjih pa tudi v Evropi in desetletje v Sloveniji se vedno bolj uveljavlja ta oblika varčevanja in še z drugimi podobnimi oblikami, npr. pokojninskimi skladi, življenjskimi zavarovanji izpodriva tradicionalne oblike varčevanja. Delež sredstev, ki je naložen v vzajemne sklade , je v primerjavi z gospodarsko razvitejšimi državami bistveno nižji, vendar pa je priliv kapitala v vzajemne sklade iz leta v leto večji. Namen diplomskega dela je poglobljeno spoznati vzajemne sklade v Sloveniji, ter značilnosti vzajemnih skladov v razviti tržni ekonomijisvetu, ter proučiti vlaganja slovenskih vzajemnih skladov v tujino. Osebno sem mnenja, da jo to primerna oblika varčevanja za male vlagatelje. V diplomskem delu se bomo opredelili na donosnost domačih vzajemnih skladov, na naložbeno politiko vzajemnih skladov, na opredelitev vzajemnih skladov, ter deleže naložb v tujino. Poskušali bomo odgovoriti na vprašanje ali je naložba v vzajemni sklad smiselna glede varnosti in donosnosti, ter katere so bistvene prednosti in slabosti investiranja v vzajemne sklade. Želimo ugotoviti v kakšnem razmerju so naložbe: tujina Slovenija. V ZDA so vzajemni skladi v najrazličnejših oblikah prevladujoča alternativa dolgoročnega varčevanja, saj upravljajo večino kapitala namenjenega dolgoročnemu investiranju. Vlagatelji poskušajo najti čim bolj direktne poti investiranja, zato se obračajo direktno na vzajemne sklade, ter se tako izognejo posrednikom (bankam, zavarovalnicam), ki želijo del provizije. Slovenci smo po obsegu vloženih sredstev v vzajemne sklade še vedno v velikem zaostanku za ekonomsko razvitimi deželami. Trenutno vlagatelji selijo kapital iz bančnih vlog v vzajemne sklade zaradi znatnega zniževanja obrestnih mer v bankah, ter obdavčitve obresti. V Sloveniji je zaradi poznega prehoda v tržno gospodarstvo in s tem povezanega mladega in nerazvitega finančnega sistema še vedno najbolj pogosta oblika varčevanja v bankah, ki pa je tudi najmanj tvegano, vendar je obseg varčevanja prebivalstva v bankah v upadanju. Omenjeno gibanje je posledica zniževanja obrestnih mer. Vrednost sredstev v vzajemnih skladih še vedno narašča, vendar se povprečna tehtana donosnost teh sredstev znižuje. Vzajemni skladi so tako alternativna oblika varčevanja v bankah, ki je dohodkovno bolj zanimiva in dokaj varna, saj skušajo skladi pri doseganju višjih donosov s svojo investicijsko politiko nevtralizirati tveganje..

(6) 6. 1.3 Predpostavke in omejitve raziskave Vzajemni skladi so primerni za dolgoročno varčevanje, npr. pokojnina, niso pa primerni za hitre zaslužke. Z vidika likvidnosti so boljša dolgoročna naložba od različnih rentnih varčevanj, ali pa od vezave na banki, saj denar v skladu ni vezan. Trenutno je v Sloveniji 30 vzajemnih skladov in 14 družb za upravljanje.V lanskem letu je bil zabeležen izreden porast investiranja v vzajemne sklade. Investicije v vzajemne sklade znašajo cca. 150 milijard tolarjev, kar je v primerjavi s tujino zelo nizek delež. Predpostavljamo, da se bo dolgoročno delež prihrankov v vzajemnih skladih v primerjavi z deležem prihrankov v bankah v Sloveniji približal deležu prihrankov, ki ga dosegajo drugje na Zahodu, saj padajoče obrestne mere za vezane bančne vloge niso vzpodbuda za nadaljnjo vlaganje v banke. Pri nas je trenutno še vedno manj naložb v vzajemne sklade kot v banke. Sredstva v vzajemnih skladih so konec leta 2003 dosegla približno 4,3% prihrankov prebivalstva v bankah (za leto 2002 je ta podatek 2,8%). Prilivi v sklade so se močno okrepili proti kuncu leta, vendar so bili še vedno za 6,4% nižji kot leta 2002. V preteklem letu so dosegli že 54,8% neto prilivov tolarskih in deviznih prihrankov (brez tolarskih vpoglednih vlog ). V prvem četrtletju letošnjega leta pa so prilivi v vzajemne sklade znašali 17,5 mrd sit. Predpostavljamo lahko, da se bo zaradi ZISDU-1 spremenil portfelj slovenskih vzajemnih skladov, ter da bodo mnogi skladi v bližnji prihodnosti svojo prisotnost na tujih, predvsem evropskih trgih bistveno povečali. S tem naj bi se odvisnost od domačega borznega trga bistveno zmanjšala in tveganje še bolj razpršilo. V diplomskem delu so zajeti samo vzajemni skladi v Sloveniji, ne pa tudi v tujini. Omejili se bomo na vzajemne sklade na domačem trgu, ter proučili kakšna so vlaganja na tuje trge. Kot omejitev lahko navedem pomanjkanje novejše literature v obliki knjig. Večina novejših produktov je tako zajeta v časopisnih člankih, ter internetnih straneh iz katerih bomo črpali snov za diplomsko nalogo. 1.4 Predvidene metode raziskovanja V diplomskem delu bomo uporabili statično mikroekonomsko raziskavo. Tukaj gre za analizo trga, v tem primeru za raziskavo trga slovenskih vzajemnih skladov, njihovo delovanje, prednosti, slabosti, torej njihove značilnosti. Zelo pomemben je tudi vpliv na ekonomske subjekte kot povpraševalce po teh naložbah. V diplomskem delu je uporabljen tako deskriptivni kot analitični pristop. Prvi je uporabljen pri opisovanju vzajemnih skladov, uporabljena je metoda deskripcije (postopek opisovanja dejstev, procesov,..), zgodovinska metoda ( s slednjo ugotavljamo kaj se je v preteklosti zgodilo, ter vzroke zaradi katerih je do določenih dogodkov prišlo ) in metoda kompilacije (povzemanje stališč drugih avtorjev ). Pri analitičnem pristopu gre za analizo različnih pojavov, vključevanje tabel, grafikonov in slik..

(7) 7. Podatki za izdelavo diplomskega dela so izbrani iz domače in tuje strokovne literature, različnih statističnih podatkov, internega gradiva posameznih družb za upravljanje in s pomočjo spletnih strani..

(8) 8. 2. FINANČNE INSTITUCIJE IN VLOGA INVESTICIJSKIH SKLADOV. Finančne institucije so specializirana podjetja, ki se ukvarjajo s finančnimi posli v najširšem smislu. Proizvajajo in prodajajo finančne oblike in ali storitve. V praksi finančne institucije mnogokrat tudi ustvarjajo finančni trg, zato jih ne moremo ločevati. Finančni trg je mehanizem, ki omogoča prenos finančnih prihrankov od ekonomskih subjektov, ki varčujejo (suficitna gospodarska enota), na tiste, ki investirajo v produktivne namene (deficitna gospodarska enota). Naloga finančnega sistema je zagotavljanje takšnega prenosa finančnih prihrankov, da bodo le-ti v gospodarstvu učinkovito uporabljeni. To dosega z vzpostavljanjem neposrednega ali posrednega prenosa prihrankov med suficitnimi in deficitnimi gospodarskimi enotami (Ribnikar, 1996, str. 43). Finančne institucije lahko razdelimo v različne skupine, glede na različne kriterije, po katerih jih razvrščamo. Tako delimo finančne institucije glede na dva principa (Dimovski, 1996, str. 3): • funkcionalnem načelu • institucionalnem načelu. Pri funkcionalnem načelu delimo obstoječe finančne institucije glede na njihovo vlogo pri emisiji denarja, in sicer na denarne (monetarne) in nedenarne finančne institucije. Ta delitev je v skladu z denarno teorijo, ki daje v ospredje mehanizem emisijo denarja v narodnem gospodarstvu. Pri tem nas zanima, ali posamezna finančna institucija spada v denarni (monetarni) sistem, ali ne, oz. ali v okviru svojega poslovanja izdaja denar ali ne. Med denarne (monetarne) finančne institucije uvrščamo centralno banko in tisti del poslovnih bank, ki spada v denarni sistem. Sem spada samo tisti del premoženjske bilance poslovnih bank, v katerem so na pasivni strani izkazane tiste vloge, ki jih štejemo h knjižnemu denarju. Med nedenarne finančne institucije pa uvrščamo preostali nedenarni del poslovnih bank in vse ostale finančne institucije. Po institucionalnem kriteriju pa razdelimo posamezne finančne institucije na agentske finančne institucije in finančne posrednike. Med agentske finančne institucije uvrščamo t.i. brokerje in dilerje, ki so specializirani za trgovanje z vrednostnimi papirji, in investicijske banke, ki pomagajo podjetjem pri emisiji vrednostih papirjev. Finančne posrednike pa lahko nadalje razdelimo v dve skupini, in sicer na depozitne finančne institucije oz. institucionalne investitorje. Skupna značilnost depozitnih finančnih institucij je, da zbirajo finančne prihranke prebivalstva na osnovi njihovih vlog, oz. depozitov z različnim rokom zapadlosti (vloge na vpogled, vezane vloge). Vloge pri depozitnih finančnih institucijah se običajno smatrajo za likvidne finančne oblike, ki zagotavljajo nominalno trdno vrednost v prihodnosti in ob praviloma vnaprej določeni višini obrestne mere je vnaprej znana tudi njihova nominalna donosnost. Tveganje depozitnih finančnih institucij je tudi manjše od tveganja končnih posojilojemalcev, zato je tudi zanimanje varčevalcev za nalaganje njihovih prihrankov v vloge pri depozitnih finančnih institucijah veliko. Zbrana sredstva varčevalcev depozitne finančne institucije največkrat prenašajo na deficitne gospodarske celice z odobravanjem posojil, tako kratkoročnih kot dolgoročnih, delno pa tudi z nakupi njihovih vrednostih papirjev. Med depozitne finančne institucije tako uvrščamo (glej sliko 1) poslovne banke, hranilnice, hranilno kreditne službe in druge finančne institucije, ki varčevalcem nudijo možnost njihovih prihrankov v obliki vlog ..

(9) 9. TABELA 1: ŠTEVILO FINANČNIH INSTITUCIJ V SLOVENIJI Vrsta finančne institucije. 31.12.2002. 31.12.2004. Banke. 20. 20. Hranilnice. 2. 2. Hranilno kreditne službe. 25. 2. Borzno posredniške družbe 1. 28. 19. Družbe za upravljanje. 19. 13. Pooblaščene investicijske družbe. 29. 11. Vzajemni skladi. 18. 66. Zavarovalnice. 11. 13. Pozavarovalnice. 2. 2. Vir: Združenje bank Slovenije [URL: http://www.zbsgiz.si/slo/bancni_sektor/number_of_financial_institutions.htm], 29.03.2005.. Institucionalne investitorje delimo naprej v dve skupini in sicer na pogodbene finančne institucije in na investicijske sklade. Pogodbene finančne institucije (zavarovalnice, pokojninski zavodi) zbirajo prihranke varčevalcev na osnovi posebnih pogodbenih razmerij med varčevalci in pogodbenimi finančnimi institucijami. Njihova primarna naloga je izpolnjevanje pogodbenih obveznosti, medtem ko je opravljanje funkcije finančnega posredništva le njihova sekundarna naloga. Investicijski skladi pa zbirajo prihranke varčevalcev, ter jih nato investirajo predvsem v vrednostne papirje podjetij. 2.3 Razvoj investicijskih skladov2 Prvi znani investicijski skladi na svetu so bili ustanovljeni leta 1822 na Nizozemskem kot zaprti investicijski skladi. Nizozemski kralj William I. je tega leta ustanovil prvo investicijsko družbo z imenom »Sociente Generale des Pays- Bas pour Favorises L'industrie Nationale«. Vodilno vlogo so nato pri razvoju teh skladov prevzeli Angleži, ki so po danem konceptu v veliko večjem obsegu in z večjo intenzivnostjo pričeli z razvojem investicijskih skladov. Prvi angleški sklad, ki so ga poimenovali »Foreign and Collonial Goverment Trust« je bil ustanovljen leta 1868. 1 2. Skupaj z 10-timi bankami, ki imajo dovoljenje za opravljanje poslov z vrednostnimi papirji. Povzeto po Žnidaršič Kranjc (1999, 19-26 )..

(10) 10. Ta sklad je prvič v zgodovini zagotovil investitorjem manjše tveganje pri investicijah v tuje in kolonialne vrednostne papirje, slednje je bilo v tistem času rezervirano samo za velike delničarje. Prvi investicijski skladi zaprtega tipa so v ZDA nastali po državljanski vojni konec 19. stoletja. Takrat so namreč investicijske družbe iz Britanije in Škotske investirale velike zneske v ameriško gospodarstvo. Vsi skladi, o katerih je bilo do sedaj govora, so bili zaprtega tipa. Leta 1920 so se prvič pojavili tudi odprti investicijski skladi. To je bilo obdobje finančne rasti in inovacij na vseh finančnih področjih, tako tudi na področju investicijskih skladov. Vse do borznega zloma leta 1929 so bili zaprti investicijski skladi prevladujoč tip investicijskih skladov. Po tem dogodku se je večina investitorjev odločila za odprte investicijske sklade, ki so kljub borznemu zlomu zagotavljali rast in visok nivo storitev investitorjem , kar jih je povzdignilo na prevladujoč tip investicijskih skladov. Borzni zlom je povzročil revizijo stare zakonodaje, tako da so novi zakoni preprečevali goljufije in manipulacije s tečaji vrednostnih papirjev in uzakonili javen dostop vseh pomembnih informacij o vrednostnih papirjih, ter njihovih izdajateljih. Zakoni, kot je leta 1933 sprejeti zakon Federal Securitis Act, leta 1934 sprejeti Federal Exchange Act in nenazadnje leta 1940 sprejeti Federal Investment Company Act so omogočili zaščito delničarjem skladov pred zlorabami, prestopki managerjev in konflikti interesov, poleg tega pa so posamezni podzakonski akti, kot leta 1970 sprejeti »Federal Investment Company Amendments Act«, postavili standarde za managerske in prodajne porovizije. Ti zakoni so skupaj z močno ekonomijo pripomogli k ponovnemu zaupanju v investicijske sklade po drugi svetovni vojni. V petdesetih in zgodnjih šestdesetih letih so bili priljubljeni skladi lastniških vrednostih papirjev t.i. »equity funds« prav zaradi stalnega naraščanja delnic. Individualni investitorji so raje trgovali sami, saj so tako dosegali višje donose. Konec šestdesetih let se je iz tako usmerjene finančne industrije razvila industrija finančnih storitev z vedno bolj široko ponudbo skladov in storitev za investitorje s srednje velikimi dohodki, kot tudi za velike investitorje, posebej v povezavi s tveganim kapitalom. To so bili t.i. rizični skladi, s katerimi je prišlo do ponovnega večanja obsega zaprtih skladov. Ti so bili odziv na zahtevo po višji donosnosti, torej višji od tiste, ki jo investitor dosega z individualnimi vlaganji v posamezne delnice podjetja. Pred letom 1958 je bil tvegani kapital v ZDA glavno gibalo razvoja tehnologije. Pionirji na tem področju so bili v tistem času American Research & Development Co., I.H.Whitney&Co. in Laurence S. Rockefeller. Leta 1958 je s podpisom Small Business Act predsednik ZDa Dwight Eisenhower uzakonil tvegani kapital in na ta način oblikoval znotraj ameriške poslovne administracije tudi investicijske družbe za rizični kapital. Po obdobju zaupanja in vlaganja v rizične sklade v letih 1958-1968 so investitorji po obratu kapitalskega trga med leti 1968 in 1974 spet izgubili zaupanje v sklade in se od njih odvrnili. V sedemdesetih letih so visoka inflacija in obrestne mere, ter nestanovitnost trgov vrednostnih papirjev ponovno oživili zanimanje za odprte sklade, še posebej za sklade kratkoročnih vrednostnih papirjev. Tako so nastali skladi kratkoročnih vrednostnih papirjev, ki so bili upravičeni do davčnih olajšav, skladi specializirani za državne in občinske obveznice, skladi dohodka, skladi opcij in dohodka in sektorski skladi..

(11) 11. Vsa ta gibanja so bila močno spodbujena še z naraščanjem tečajev vrednostnih papirjev, ki se je začelo leta 1982. Nov razmah zaprtih skladov z rizičnim kapitalom je povzročila ustanovitev Ameriškega združenja tveganega kapitala v Chicagu leta 1973. Leto 1979 je ministrstvo za delo razveljavilo predpise, ki so onemogočali vlaganje sredstev v tvegane sklade, ter opredelilo vlaganje v tvegane sklade kot možno obliko plemenitenja dela sredstev pokojninskih skladov. Tako se je leta 1980 obnovilo vlaganje v tvegane sklade. Reganova vlada je leta 1981 s sprejetjem Economic Recovery Tax Act zmanjšala dajatve na kapitalske donose z 28 % na 20% in ponovno vzpodbudila vlaganja v tvegane sklade. Po objavi tega zakona je zaživel trg delnic, več kot 200 družb je postalo javnih in se je vključilo v borzno trgovanje. Najuspešnejše družbe, ustanovljene z rizičnim kapitalom, ki so bile prodane leta 1983 so družbe kot Biogen, Compaq. Lotus. Leta 1986 so bile popolnoma odpravljene dajatve na kapitalski donos tveganih skladov, kar je ponovno povečalo obseg tveganega kapitala. Leta 1987 je bil dosežen rekordni vložek v tvegane sklade v višini 4,2 mrd $. V naslednjih letih so se ta vlaganja nekoliko znižala in so leta 1991 dosegla le še tretjino letnih investicij iz leta 1987. Kasneje so leta 1992 uzakonili Busines Equity Enhancement Act, ki je urejal razmerja med lastniškim kapitalom in tujimi viri v investicijskih skladih in s tem omogočil ponovno povečevanje rizičnih naložb. V Sloveniji so vzajemni skladi tako kot v ostalih državah v tranziciji postali znani šele z lastninjenjem. Prvi tak sklad je začel v Sloveniji delovati 1.1.1992. To je bil vzajemni sklad Galileo. Med svojim obstojem je zamenjal več družb za upravljanje, od leta 1996 pa do danes ga upravlja Kmečka družba za upravljanje. Do marca 1994 so bili skladi organizirani v okviru posameznih borznoposredniških hiš. Po marcu pa je bil sprejet Zakon o investicijskih skladih in družbah za upravljanje (Uradni list RS 1994, št. 6/94). Tovrstna dejavnost je pri nas doživela razmah šele z začetkom privatizacije, tako kot v drugih državah v prehodu. Investicijski skladi so bili uzakonjeni kot subjekt privatizacije novembra 1992 z Zakonom o lastninskem preoblikovanju podjetij (Uradni list RS, št. 55/92,07/93, 31/93, 43/93) z namenom vzpostavitve večjih institucionalnih lastnikov za upravljanje podjetij v pogojih razpršenega lastništva. Leta 1992 so vsi državljani RS prejeli lastniški certifikat. S temi certifikati so državljani lahko kupovali delnice investicijskih skladov ali delnice podjetij. Preko privatizacije je tako v pooblaščene investicijske sklade investiralo približno 1.300.000 delničarjev, kar predstavlja 65% prebivalstva Slovenije. Pooblaščeni investicijski skladi so tako zbrali 56% vseh certifikatov (Žnidaršič Kranjc, 1999, str. 48).

(12) 12. 2.2 Vrste investicijskih skladov Investicijske sklade ločimo v dve osnovni skupini (Žnidaršič Kranjc, 1999, str. 440-442.): -. odprte ali vzajemne in. -. zaprte sklade.. Temeljni namen in način delovanja teh dveh tipov skladov sta enaka, saj investitor lahko prek njiju pride do lastništva več različnih finančnih naložb. V naslednji tabeli bomo prikazali temeljne razlike med vzajemnim skladom in investicijskim skladom.. TABELA 2: RAZLIKE MED VZAJEMNIM IN INVESTICIJSKIM SKLADOM. VZAJEMNI (ODPRTI) INVESTICIJSKI SKLAD. ZAPRTI INVESTICIJSKI SKLAD. Z delnicami vzajemnih skladov se ne trguje na organiziranem trgu vrednostnih papirjev.. Vlagatelj, ki želi prodati ali kupiti delnico zaprtega sklada mora »najti« osebo, ki jo želi kupiti ali prodati. To stori s prodajo oz. nakupom na borzi, kjer se trguje z delnicami zaprtih investicijskih skladov.. Nakupna in prodajna cena delnic odprtih investicijskih skladov sta vedno enaki čisti vrednosti sredstev sklada na delnico (od tega zneska se odšteje le provizija, ki jo upravitelj sklada običajno zaračunava za vstop v sklad ali izstop iz njega).. Tečaji delnic zaprtih investicijskih skladov se vsakodnevno spreminjajo na osnovi ponudbe in povpraševanja tržnih udeležencev. Posledica tega je, da lahko odstopajo od čiste vrednosti sredstev sklada na delnico za nekaj odstotkov navzgor ali navzdol (običajno se z delnicami zaprtih skladov trguje po 10 do 20 % v nižjem tečaju, kot znaša čista vrednost sredstev na delnico.. Število izdanih enot premoženja odprtih investicijskih skladov se spreminja vsakodnevno na osnovi povpraševanja in ponudbe vlagateljev. Investitorji enote premoženja vzajemnih skladov kupujejo in prodajajo neposredno od družb za upravljanje ali od njihovih agentov. Ko delničar želi kupiti enoto premoženja mu jo sklad izda, ko pa jo želi prodati, pa mu jo odkupi. Če v določenem obdobju investitorji kupijo (prodajo) več (manj) enot premoženja vzajemnih skladov, kot jih prodajo se število enot premoženja. Število delnic, ki jih izdajo zaprti investicijski skladi je stalno, poveča pa se lahko le občasno, če se upravitelj sklada odloči za izvedbo nadaljnje javne ponudbe delnic. S tega vidika so zaprti skladi podobni ostalim delniškim družbam..

(13) 13. odprtega sklada poveča (zmanjša). Naložbe, ki jih imajo vzajemni skladi v svojem portfelju so večinoma tržne- z njimi se trguje na organiziranem trgu.. Zaprti skladi lahko imajo v svojem portfelju tudi pomemben del netržnih naložb (s temi se ne trguje na organiziranem trgu kapitala).. Vlagatelj ob nakupu točk sklada plača vstopno provizijo, ob prodaji točk pa izstopno.. Vlagatelj ob nakupu in prodaji delnic plača provizijo borznemu posredniku, ta pa je običajno nižja od provizije, ki nastane ob nakupu ali prodaji točk vzajemnega sklada.. Upravitelji vzajemnih skladov so močno motivirani za doseganje uspešnosti pri upravljanju premoženja, saj tako lažje pridobijo nove stranke.. Motivacija upraviteljev zaprtih skladov za uspešno upravljanje premoženja je nekoliko manjša kot v primeru vzajemnih skladov.. Tveganje investiranja v zaprti investicijski sklad je večje od tveganja pri investiranju v vzajemni sklad z enako sestavo premoženja.. V svetu danes prevladujejo vzajemni skladi, medtem ko so zaprti investicijski skladi postali prava redkost. 2.3 Opredelitev vzajemnih skladov Pomembna pa je tudi delitev investicijskih skladov glede na način vnovčitve naložb v skladih (Svilan Sibil 1990, 203-204): • zaprti skladi (Closed Investment Funds). Zaprte sklade imenujemo tudi investicijski skladi s fiksnim obsegom kapitala. Velikost sklada in število delnic sklada je določeno ob ustanovitvi in je fiksno. Ti skladi svojih delnic ne odkupujejo, prav tako sami ne trgujejo z njimi, ampak to za njih upravljajo brokerji na sekundarnem trgu kapitala. Vsi zaprti skladi so skladi s provizijo, t.i. load skladi. Vrednost portfelja se spreminja s spremembo tečajev vrednostnih papirjev, ki jih imajo ti skladi v aktivi, lahko pa se poveča tudi z občasnim izdajanjem novih delnic. Investitor lahko kupi delnice sklada ob ustanovitvi sklada, oz. ob začetni prodaji novih delnic, ali pa kasneje na sekundarnem trgu od drugega investitorja, ki jih želi prodati. Delnice teh skladov kotirajo na borzi, kjer se oblikujejo njihove tržne cene. • odprti skladi (Open Investment Funds). V primeru odprtega sklada, ki navadno ni delniška družba lahko investitor kupi ali proda posamezne enote premoženja sklada (točke sklada) ob vsakem času..

(14) 14. Cena teh točk se določa dnevno in sicer tako, da se tržna vrednost vseh vrednostnih papirjev v aktivi deli s številom izdanih točk oz. enot sklada. Vrednost teh točk se dnevno objavlja v časopisju. Odprti investicijski skladi so najbolj razširjen tip skladov pri nas. To vrsto skladov smo poimenovali vzajemni skladi. Njihova glavna značilnost, po kateri se razlikujejo od zaprtih skladov, je v tem, da takšen sklad stalno izdaja oz. prodaja svoje delnice in jih je tudi v vsakem trenutku pripravljen kupiti od delničarjev, ki jih želijo prodati (Žnidaršič Kranjc 1999, 29). Vrednost sredstev oz. točk sklada se stalno dnevno spreminja. Če skrbniki sklada prodajo več delnic, kot jih odkupijo, imajo na voljo dodatna sredstva za nove investicije v vrednostne papirje, če pa so odkupi večji od prodaj, morajo del vrednostih papirjev iz aktive prodati. Posledično se vrednost vseh sredstev oz. aktiva zmanjša. Sklad ima za določen obseg dnevnega odkupa vedno na voljo rezervo v gotovini. V primeru, da odkupi močno narastejo, mora posledično prodati vrednostne papirje iz svojega portfelja, da pridobijo gotovino za izplačilo delničarjev. Delničarji lahko kadarkoli pristopijo k tem skladom, ali jih kadarkoli zapustijo. Prodaja in odkup delnic odprtih skladov teče po dnevni ceni, to je neto vrednosti aktive na delnico, ki velja tisti dan. Pravno gledano je odprti sklad samostojna poslovna enota, ki je ločena od upravljalcev sklada. 2.3.1 Klasifikacija vzajemnih skladov Nekateri vlagatelji želijo čim višji tekoči prihodek iz naslova svojih investicij , drugi pa predvsem dolgoročno rast svojega kapitala. Investicijski skladi se odzivajo na različne želje investitorjev, vendar lahko spreminjajo svoje investicijske cilje in politike (tukaj je mišljena predvsem sprememba vrste vrednostih papirjev) le znotraj okvirja, ki je določen v prospektu vsakega sklada. Upravljalec skladov (v nadaljevanju DZU) določi tveganost premoženja sklada , ki mora biti znana že vnaprej, oz. predeljena v investicijski politiki in se praviloma ne sme spreminjati skozi življenjsko dobo sklada. Zaradi prilagajanja potrebam in željam investitorjev se je v obdobju od ustanovitve prvega vzajemnega sklada do danes razvila vrsta najrazličnejših vzajemnih skladov, ki omogočajo zadovoljitev investitorjev. Da bi se zadovoljile različne želje vlagateljev se ustanavljajo skladi z različnimi cilji. V osnovi delimo investicijske sklade glede na: -. cilj, ki ga zasledujejo in je povezan s ciljam investitorja, ki vlaga v takšen sklad,. -. vrsto vrednostnih papirjev, ki jih ima posamezni investicijski sklad v svojem premoženju,. -. tveganje posameznega investicijskega sklada..

(15) 15. Temeljne skupine investicijskih skladov oz. družb, ki se razlikujejo glede na cilj so (Žnidaršič Kranjc 1999, 27-34): • skladi rasti (Growth Fund) Cilj pri teh skladih je donosnost kapitala. Da bi dosegli kar največji kapitalski dobiček, t.j. razlika med ceno, po kateri se delnica kupi, ter ceno po kateri se delnica proda, je tveganost nujno potrebna. Kupujejo se visoko donosni vrednostni papirji, predvsem delnice, katerih cene hitro rastejo. • skladi dohodka (Income Fund ) Cilj takšnega sklada je čim večji dohodek iz dividend oz. obresti. Predmet nakupa so vrednostni papirji z visoko obrestno mero oz. dividendo. Tukaj moramo upoštevati tudi dejstvo, da večji donos vrednostnega papirja spremlja tudi večje tveganje. • skladi rasti in dohodka (Growth and Income Fund) Cilj teh skladov je donosnost kapitala ob hkratnem čim višjem zagotavljanju dohodka iz dividend in obresti. • skladi dohodka in rasti (Income and Growth Fund) Investicijska politika daje pri teh skladih prednost dohodku iz dividend in obresti, šele nato zasleduje kapitalno donosnost. Predmet investiranja so delnice največjih in najuspešnejših podjetij (Blue Chips), ter preferenčne delnice. • skladi ravnotežja oz. mešani skladi (Balanced Funds) Ti skladi zasledujejo tako dohodek, kot kapitalni donos ter stabilnost investicije. Nudijo manjši donos ob ugodnih in manjšo izgubo ob neugodnih tržnih gibanjih. Predmet investiranja so različne delnice in obveznice. • skladi brez obdavčenj (Tax Exempt Funds) Ti skladi praviloma investirajo v komunalne obveznice, ki navadno niso obdavčene. • skladi obveznic (Bonds Funds) Predmet investiranja so nizko, srednje in visokokvalitetne podjetniške obveznice, saj je cilja sklada zagotoviti tekoče stabilne dohodke.. Glede na vrsto vrednostih papirjev, ki jih ima posamezni investicijski sklad v svojem premoženju pa ločimo sledeče sklade (Fredman 1993,23-54): • lastniške sklade ali sklade delnic (equitiy funds), • dolžniške ali sklade obveznic (fixed income funds), • mešane sklade (balanced funds), • sklade kratkoročnih vrednostih papirjev (money market funds)..

(16) 16. Investitorji pa lahko investirajo svoje prihranke v investicijske sklade glede na tveganje posameznega sklada, in sicer v (Rugg 1986, 56): • sklade agresivne rasti (naložbena politika je usmerjena v hitro rast kapitala, kar zahteva špekulativno, agresivno in tvegano investiranje), • sklade zmerne rasti (investitorji so pripravljeni sprejeti zmerno rizičnost za dosego povprečne rasti kapitala). Poznamo pa tudi delitev vs glede na geografsko usmerjenost naložb (Mayo 1997, 810) in sicer: globalni vs (imenujemo jih tudi mednarodni) internacionalni vs, regionalni vs (naložbe so osredotočene na določene regije), ter vs, ki vlagajo sredstva na razvijajoče se trge (države, v katerih se tržno gospodarstvo šele razvija). 2.3.2. Prednosti naložb v vzajemne sklade. Prednosti vlaganja v sklade so nižja tveganja kot pri delnicah in enostavno poslovanje. Vzajemni skladi so dolgoročna oblika vlaganj v različne vrednostne papirje. To pomeni, da je tveganje razpršeno. Zaradi hitre rasti vloženih sredstev v vzajemne sklade prinašajo ti pomembne koristi (Kleindienst, 2001, str. 443): • Učinkovito zmanjšanje investicijskega tveganja. Za investitorja je pomembno kako varno je premoženje v skladu in kako hitro mu je izplačano. Varnost je zagotovljena z velikim številom različnih vrednostnih papirjev, ki so v posameznem skladu. Razpršenost naložb hkrati zagotavlja manjši vpliv tržnega nihanja cen posameznih vrednostnih papirjev na vrednost točke sklada. Tveganju na trgu vrednostnih papirjev se v celoti ne moremo izogniti. Lahko pa ga zmanjšamo z razpršitvijo premoženja. Ravno to omogočajo vzajemni skladi, pri čemer lahko že z majhnim vložkom dosežemo nizko oz. sprejemljivo stopnjo tveganja. • Profesionalno upravljanje premoženja. Mlajši vlagatelji ponavadi ne premorejo ne časa in ne želje po ustrezni izobrazbi za poslovanje na denarnem trgu ali trgu kapitala. Rešitev vidijo v vzajemnih skladih. Premoženje vzajemnega sklada upravlja družba za upravljanje, ki ima zaledje v analitski službi, ki ves čas spremlja kaj se dogaja na trgu vrednostnih papirjev, ter s pravilno naložbeno politiko povečuje donosnost sklada. Investitorju ni potrebno podrobno spremljati trga, zbirati informacij, delati analiz, ampak to zanj opravijo strokovnjaki, ki imajo za to potrebno znanje. Investitor, ki premoženje razporedi v vzajemni sklad, ki ga upravlja nadpovprečno sposoben upravitelj, lahko računa, da bo dosegel nadpovprečno donosnost premoženja, glede na prevzeto tveganje..

(17) 17. • Likvidnost. Likvidnost pomeni kako hitro lahko naložbo vnovčimo. Odločitev o likvidnosti naložbe je povezana s potrebo po hitro dosegljivem in lahko razpoložljivem denarju. Likvidnost je ena izmed najbolj pomembnih lastnosti vsake naložbe. Nekako jo uvrščamo ob bok donosu in tveganju in velja za tretje finančno načelo. Stopnjo likvidnosti posamezne naložbe ocenjujemo glede na čas, ki je potreben, da pridemo do vloženega denarja, in to v gotovinski obliki. Gotovina je namreč najbolj likvidna med vsemi oblikami finančnih sredstev, saj je edino denarno sredstvo, ki praktično v vsakem trenutku omogoča izpeljavo katerekoli finančne transakcije. Naložba v vzajemni sklad velja za visoko likvidno, saj je po zakonu določeno, da morajo skladi izplačati investitorju njegov vložek najkasneje v roku petih dneh od izdaje zahteve po izplačilu. Denar v skladu ni vezan, prav tako ni potrebnih nobenih pogodb z določenimi roki vplačil in višine zneskov. Delničar sklada ima možnost investicijske kupone kupiti ali prodati kadarkoli po ceni, ki velja na tisti dan. Pri tem mora seveda do dejanske realizacije počakati največ pet dni. • Prihranek časa. Če primerjamo investitorja, ki neposredno investira v vrednostne papirje in investitorja, ki to opravi preko vzajemnega sklada, porabi slednji bistveno manj časa, saj naložbene odločitve prepusti strokovnjakom. To pa ne pomeni, da je investitor v vzajemni sklad lahko popolnoma pasiven do svojega premoženja. Že na začetku se mora odločiti za sklad, ki po sestavi ustreza njegovim pričakovanjem, hkrati pa mora tudi v času trajanja naložbe upoštevati dogajanja in spremembe, ki lahko vplivajo na donosnost in varnost naložbe. • Enostavnejše upravljanje premoženja. Investitor z vložkom v vzajemni sklad ne pridobi delnic podjetij, ampak točke sklada. V primeru, da želi zamenjati za denar le del svoje naložbe, proda le del točk sklada, s čimer se mu razpršitev premoženja ne zmanjša. • Preglednost. Vlagatelj lahko v vsakem trenutku izve, koliko je vredno njegovo premoženje v vzajemnem skladu. Potrebno je samo pogledati v tečajno listo vzajemnih skladov, ki jo najdemo v dnevnem časopisju, na spletnih straneh ali teletekstu. V tečajnici je zapisana vrednost enote premoženja vzajemnega sklada. Ta vrednost se pomnoži s številom točk, ki jih ima vlagatelj v lasti. • Široka paleta storitev investitorjem. Skladi poleg svoje osnovne funkcije ponujajo še mnogo drugih storitev, tako da lahko vsakdo najde sklad, ki mu je kar najbolj po meri. Med te storitve lahko štejemo enostaven postopek nakupa ali prodaje delnic, možnost avtomatičnega reinvestiranja dividend in razdeljenih kapitalskih dobičkov, priprava poročila za davčno službo, stalno informiranje delničarjev, oblikovanje pokojninskega načrta. • Nizki transakcijski stroški. Vzajemni skladi trgujejo z velikimi vsotami denarja, naenkrat kupijo ali prodajo precejšnjo količino vrednostnih papirjev, za kar ob trgovanju prejmejo tudi količinski popust. Posamezni investitorji v primerjavi s skladi s spremenljivimi donosi plačujejo precej višje provizije pri nakupih in prodajah na finančnem trgu. Z naložbami v odprte sklade investitorji prihranijo del denarja, saj skladi ne zaračunavajo tako visokih provizij kot borzni posredniki. To pride predvsem do izraza pri večkratnem trgovanju z vrednostnimi papirji, saj ima pri enkratnem nakupu in prodaji posameznik nekoliko nižje stroške, kot znašajo provizije skladov..

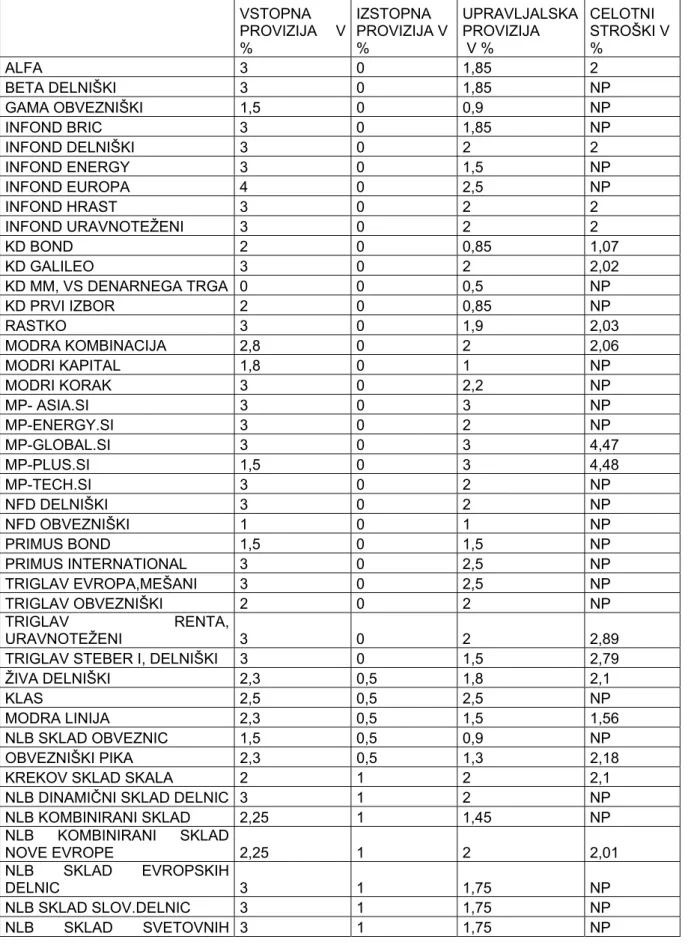

(18) 18. Poleg tega pa je vsota vstopne in izstopne provizije slovenskih skladov zaenkrat še znatno nižja kot drugod po svetu. To lahko upoštevamo kot dodatno prednost slovenskih vzajemnih skladov. • Široka diverzifikacija premoženja. Mali investitorji, če se že odločijo za sodelovanje na finančnem trgu sami ne morejo učinkovito razpršiti svojega premoženja. Za kaj takega imajo predvsem premalo finančnih sredstev. Razpršitev premoženja pa je pomembna pri investiranju na finančnem trgu, saj se na ta način lahko odpravi precejšen del tveganja, a ohrani možnost relativno visokega donosa. • Druge koristi. Vzajemni skladi nudijo tudi druge spremljajoče koristi. Izgradni program varčevanja, kjer se vlagatelj odloči za redna in enaka vplačila, avtomatično reinvestiranje dividend in obresti, ki omogočajo nižje davke in s tem višje donose, in kombinacija z drugimi storitvami, ki jih ponuja upravitelj sklada ali njegov poslovni partner.. 2.3.3. Slabosti in nevarnosti naložb v vzajemne sklade. Vzajemni skladi vlagateljem prinašajo vrsto koristi, vendar pa te niso brez cene. Vzajemni skladi za svoje storitve zaračunavajo provizijo, poleg tega pa investitor izgubi del moči, da premoženje upravlja po svojih željah. Investiranje v vzajemne sklade bo smiselno le, če bodo dodatne koristi, ki jih ima investitor na osnovi investiranja v delnice preko sklada več kod odtehtale te slabosti. Manjše kot je premoženje, ki ga investitor investira v sklade, večja je verjetnost, da bodo koristi odtehtale slabosti. V primerjavi z naložbami v druge finančne institucije najdemo tudi nekaj pomanjkljivosti vzajemnih skladov:. • Podrejenost individualnih interesov investicijski politiki sklada. Lastniki točk vzajemnega sklada niso delničarji finančne institucije, ki upravlja sklad temveč so delničarji sklada in kot taki nimajo glasovalnih pravic, oz. pravic upravljanja s premoženjem sklada. Iz navedenega sledi, da investitor ne more vplivati na sestavo portfelja vzajemnega sklada in na spreminjanje donosnosti. • Odnos med vlagatelji in naložbenimi svetovalci je obrezoseben. Glede na to, da vzajemni skladi nimajo lokalnih podružnic, ampak z vlagatelji komunicirajo preko telefona ali elektronske pošte iz sedeža družbe ali regionalnih storitvenih centrov, morajo biti vlagatelji v primeru morebitnih vprašanj ali težav na svojem trgovalnem računu pripravljeni le-te reševati pisno preko pošte ali ustno preko telefona (Rowland 1996, 138). • Zaračunavanje provizij. Pristop k skladu (odprtje računa) je pri slovenskih skladih brezplačen, prav tako ni nobenih stroškov vodenja računa. Pri varčevanju v vzajemnih skladih obstajajo tri vrste provizije in sicer vstopna, izstopna in upravljalska provizija. Vstopno in izstopno provizijo investitor plača ob vstopu in /ali izstopu iz sklada. Te provizije so lahko zelo visoke in se v tujini gibajo od 2 do 8 odstotkov investiranega zneska, medtem ko so izstopne provizije nekoliko nižje (običajno znašajo med 1 in 5 odstotki čiste vrednosti investitorjevega premoženja v skladu ali pa so izražene v fiksnem znesku). Izstopne provizije so običajno najvišje v prvem letu po vstopu v sklad, ter v naslednjih petih letih postopoma padajo..

(19) 19. Družbe za upravljanje tako vzpodbujajo dolgoročno investiranje. Vstopna provizija za slovenske vzajemne sklade ne presega 3 procentov, medtem ko slednja znaša za nekatere tuje sklade, ki se tržijo pri nas tudi do 5 procentov ( http://www.vzajemci.com/vsi_provizije.php). • Nihanja vrednosti točk vzajemnega sklada. Ena izmed najznačilnejših lastnosti naložb v vzajemnih skladih je nihanje vrednosti točk le-teh. Rast in padec vrednosti točk sta pogojena z dogajanjem na borznem trgu, na katerem ima vzajemni sklad svoje premoženje. Padec tečajev na borzi se bo odrazil tudi na vrednosti točk vzajemnega sklada, katerim se bo prav tako zmanjšala vrednost, velja pa tudi ravno obratno. Za te spremembe so bolj dovzetni delniški ali pa pretežno delniški skladi, katerega premoženje v večini sestavljajo delnice podjetij, ki kotirajo na borzi. Normalno je, da so v vsakem ciklu vzponi in padci in kdor slednjih ne prenaša najbolje, naj se odloči za kakšno manj stresno naložbo. • Število vzajemnih skladov. Zaradi naraščanja števila vzajemnih skladov je, kot pravi Bogle (1994,55) vedno težje izbrati in se odločiti za pravi vzajemni sklad. Na trgih, kjer so vzajemni skladi razviti ni njihovo število nič manjše, kot je število vrednostnih papirjev s katerimi se trguje. Pri nas se je po preoblikovanju PID-ov v vzajemne sklade število le-teh še povečalo, poleg tega se je z legalizacijo prodaje tujih vzajemnih skladov v Sloveniji ponudba še razširila. Vlagatelj se zaradi tega težje odloča kateremu skladu bo zaupal svoje premoženje..

(20) 20. 3. TRG VZAJEMNIH SKLADOV V SLOVENIJI IN NALOŽBE SREDSTEV V TUJINO. 3.1 Vzajemni skladi in družbe, ki jih upravljajo Vzajemni sklad ni pravna niti fizična oseba, je premoženje, ki ga sestavljajo naložbe v prenosljive vrednostne papirje in ki je bilo financirano z denarjem fizičnih oseb oziroma pravnih oseb, ter je v lasti le-teh (ZISDU-1, 2002). Premoženje vzajemnega sklada je razdeljeno na enake enote, ki jih imenujemo tudi točke vzajemnega sklada oz. investicijske kupone. Investicijski kuponi se glasijo na določeno število točk oziroma enot premoženja vzajemnega sklada, točka pa vsebuje sorazmerne deleže naložb, ki sestavljajo premoženje vzajemnega sklada. S tem je denar vlagatelja razpršen v enakih deležih v vrednostne papirje kot celotna naložbena struktura vzajemnega sklada (Mramor 2000, 100). Cilj vzajemnega sklada je povečati vrednost točke in s tem tudi premoženja vlagatelja. Vrednost enote premoženja se izračuna vsakodnevno in sicer tako, da se skupna čista vrednost sredstev vzajemnega sklada, ki je razlika med tržno vrednostjo sredstev in obveznosti sklada deli s številom izdanih točk vzajemnega sklada v obtoku (Rugg 1986, 26-28). Sredstva vzajemnih skladov predstavljajo naložbe, ki se nahajajo v premoženju sklada, to so gotovina, kratkoročni vrednostni papirji, dolgoročni vrednostni papirji, posojila, depoziti in terjatve, med obveznosti pa se štejejo obveznosti od nakupa investicijskih kuponov in vrednostnih papirjev, obveznosti do DZU, obveznosti za plačilo davkov in druge (Dimovski 2000, 175-176). Vzajemni sklad je tako imenovan odprti investicijski sklad, saj obseg izdanih vrednostnih papirjev, običajno delnic ni omejen. Vanj lahko kadarkoli vplačujemo in iz njega izplačujemo, kar pomeni, da velikost vzajemnega sklada ob ustanovitvi ni določena. Tako velikokrat premoženje vzajemnih skladov nenehno niha preko nakupov in prodaj točk skladov oz. investicijskih kuponov (Rugg 1986, 26-28). Investicijski kuponi so po novem zakonu ZISDU-1 prenosljivi in lahko kotirajo na borzi, vplačati pa jih je možno samo v denarju (More 2003, 14-17). Število vzajemnih skladov se je v 12 letni zgodovini ves čas spreminjalo zaradi številnih razlogov kot so afera Dadas, likvidacija vzajemnega sklada Miha in odvzem borzne licence družbi za upravljanje Niki. Konec leta 1998 je v Sloveniji delovalo le 15 vzajemnih skladov. Število vzajemnih skladov konec posameznega leta smo prikazali s spodnjo sliko..

(21) 21. SLIKA 1: ŠTEVILO VS KONEC POSAMEZNEGA LETA 114. 120. Št. skladov. 100 80. 66 66. 60. tuji 33. 40 20. domači. 17. 15 0. 0. 19 0. 18 0. 0. 30. 20. 18. 10 0. 0. 1998 1999 2000 2001 2002 2003 2004 2005 2006* Čas *. Vir: Vzajemci.com. Družba za upravljanje Družba za upravljanje (v nadaljevanju DZU) je gospodarska družba, ki se ustanovi izključno z namenom upravljanja investicijskih skladov (ZISDU-1, 2002). Organizirana je lahko kot delniška družba ali kot družba z omejeno odgovornostjo v smislu določil Zakona o gospodarskih družbah (ZGD 1993). Delnice družbe, ki je organizirana kot delniška družba morajo biti izdane v nematerializirani obliki. Vzajemni sklad lahko oblikuje in upravlja v svojem imenu in za račun imetnikov investicijskih kuponov le DZU, ki mora predhodno pridobiti dovoljenje ATVP. Pravno razmerje obstaja neposredno med imetniki investicijskih kuponov na eni strani in DZU na drugi strani. To pravno razmerje je določeno s pravili upravljanja vzajemnega sklada. Pravila upravljanja mora DZU oblikovati še pred začetkom poslovanja, v njih pa mora biti jasno predstavljena tudi investicijska politika sklada. Pravila se lahko v času delovanja vzajemnega sklada spremenijo le z dovoljenjem ATVP. Za svoje storitve oz. upravljanje sklada je DZU upravičena do provizije od vplačil in izplačil investicijskih kuponov, katerih višina je prepuščena družbam samim. Med lastniki DZU in lastniki investicijskih kuponov (vlagatelji) vzajemnega sklada lahko v nekaterih primerih privede do konflikta interesov. Za DZU je upravljalska provizija glavni vir prihodkov in tako je v interesu DZU, da je leta čim višja, medtem, ko si lastniki sklada želijo čim nižje provizije. Dolgoročni vlagatelji si želijo, da bi bilo netržno premoženje tisto, ki ne kotira na borzi in nima jasne tržne cene, ocenjeno kar najnižje, saj tako v sklad lahko stopajo ceneje. *. Prvo četrtletje 2006..

(22) 22. Posledično pa je nižja tudi upravljalska provizija, ki se računa glede na vrednost sredstev v upravljanju. Na drugi strani si želi DZU čim višje provizije, zato tudi čim višje ocenjena sredstva, kar je kratkoročno ugodnejše tudi s trženjskega vidika. DZU je dolžna čisti dobiček razdeliti imetnikom vložkov sklada v sorazmerju s številom enot premoženja sklada. Izplača ga v denarju, razen če ni drugače določeno, da se dobiček reinvestira. V takem primeru vlagateljem investicijskega sklada izda nove investicijske kupone v vrednosti reinvestiranega dobička. Premoženje sklada mora DZU ločiti od svojega premoženja in od premoženja drugih investicijskih skladov, ki jih upravlja. Prav tako mora za vsak investicijski sklad, ki ga upravlja sestavljati letna in druga poročila, voditi poslovne knjige, ter tudi evidenco imetnikov investicijskih kuponov (ZISDU-1, 2002). DZU upravlja vzajemni sklad tako, da trguje z vrednostnimi papirji vzajemnega sklada v svojem imenu in v korist imetnikov investicijskih kuponov. Osnovno načelo pri upravljanju s portfeljem investicijskega sklada je čim višji donos ob danem tveganju. Za pričakovan višji donos je investitor pripravljen nositi višjo stopnjo tveganja, pri pričakovanem nižjem donosu pa je pripravljen na nižjo stopnjo tveganja. Pri tem ločimo dve obliki tveganja. Prva oblika so tveganja, ki so povezana z dogajanjem na finančnem trgu, to so sistematična tveganja. Teh ni mogoče odpraviti z diverzifikacijo, medtem, ko je nesistematična tveganja, ki so vezana na podjetja mogoče odpraviti z diverzifikacijo denarnih sredstev. 3 Maja leta 2005 je v Sloveniji delovalo 13 DZU-jev, ki so se ukvarjale z upravljanjem vzajemnih skladov.. 3. Glej tudi 4. poglavje..

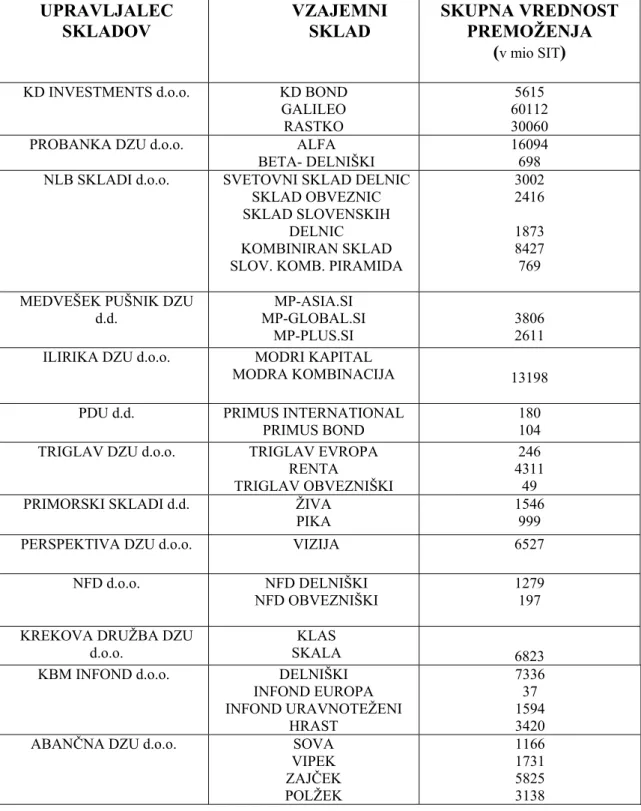

(23) 23. TABELA 3: DZU-JI, SKLADI KI JIH UPRAVLJAJO IN SKUPNA VREDNOST PREMOŽENJA NA DAN 31.12.2004 UPRAVLJALEC SKLADOV KD INVESTMENTS d.o.o. PROBANKA DZU d.o.o. NLB SKLADI d.o.o.. MEDVEŠEK PUŠNIK DZU d.d.. VZAJEMNI SKLAD KD BOND GALILEO RASTKO ALFA BETA- DELNIŠKI SVETOVNI SKLAD DELNIC SKLAD OBVEZNIC SKLAD SLOVENSKIH DELNIC KOMBINIRAN SKLAD SLOV. KOMB. PIRAMIDA. SKUPNA VREDNOST PREMOŽENJA (v mio SIT) 5615 60112 30060 16094 698 3002 2416 1873 8427 769. MP-ASIA.SI MP-GLOBAL.SI MP-PLUS.SI MODRI KAPITAL MODRA KOMBINACIJA. 13198. PRIMUS INTERNATIONAL PRIMUS BOND TRIGLAV EVROPA RENTA TRIGLAV OBVEZNIŠKI ŽIVA PIKA. 180 104 246 4311 49 1546 999. PERSPEKTIVA DZU d.o.o.. VIZIJA. 6527. NFD d.o.o.. NFD DELNIŠKI NFD OBVEZNIŠKI. 1279 197. KREKOVA DRUŽBA DZU d.o.o. KBM INFOND d.o.o.. KLAS SKALA DELNIŠKI INFOND EUROPA INFOND URAVNOTEŽENI HRAST SOVA VIPEK ZAJČEK POLŽEK. 6823 7336 37 1594 3420 1166 1731 5825 3138. ILIRIKA DZU d.o.o.. PDU d.d. TRIGLAV DZU d.o.o. PRIMORSKI SKLADI d.d.. ABANČNA DZU d.o.o.. 3806 2611. Vir: Vzajemci [URL: http://www.vzajemci.com/vsi_denarni_tok.php?kaj=vs&cas=prej]..

(24) 24. Kakšen tržni delež imajo posamezne DZU prikazujemo s sledečo sliko. SLIKA 2: TRŽNI DELEŽ POSAMEZNE DZU. KD. In ve st NL me Pr B nts ob Sk an lad ka i Ilir D Z ika U DZ U KB P D Ab M I U n an fo M čn nd ed K v e re a D še ko Z v U k Pu a D Pr š i m n ik Z U or s k DZ U i Pe sk la d rs LB pe i k M tiv ak a si m a Tr N i g FD la v DZ U. tržni delež v %. 40 35 30 25 20 15 10 5 0. posamezne DZU. Vir: Furlan 2005, 30-31.. Največji tržni delež na slovenskem trgu vzajemcev, v katerega je vključenih okoli 50.000 vlagateljev imajo še vedno skladi KD Investments (37 %). Družba NLB Skladi, ki je na trgu od leta 2004 je v svojih skladih že prerasla 19 mrd tolarjev sredstev in se z 12 odstotnim tržnim deležem uvrstila na drugo mesto. Z njega je izrinila Probanko DZU, katere tržni delež znaša 10 odstotkov. Delež v domačih skladih zmanjšuje tudi prihod tujih skladov na slovenski trg. Nižji tržni delež pri KD Investemnts je posledica razpršitve sredstev v sklade, ki vlagajo na tuje trge (Furlan 2005, 30-31). Prodor tujih skladov na slovenski trg je močno znižal tržne deleže domačih Dzujev. 3.1 Naložbe vzajemnih skladov Vzajemni sklad nalaga zbrana sredstva v vrednostne papirje, ki kotirajo na borzi ali drugem organiziranem trgu vrednostnih papirjev. Zbrana sredstva mora investirati v posamezne vrednostne papirje tako, da z naložbami omeji in razprši tveganje v takšne sklade. Vzajemni sklad sme po ZISDU-1 zbrana sredstva nalagati v: –. vrednostne papirje, ki kotirajo na borzah ali vrednostne papirje, s katerimi se javno trguje na drugem organiziranem ali nadzorovanem trgu vrednostnih papirjev,. –. dolgoročne vrednostne papirje ali kratkoročne vrednostne papirje in denarna sredstva,. –. vrednostne papirje domačih in tujih izdajateljev..

(25) 25. Vzajemni sklad mora imeti v skladu z zakonom obliko naložb v tržne vrednostne papirje, naložbe v bančen denarne depozite in netržne vrednostne papirje, ki pa ne smejo skupno presegati 25 procentov vseh sredstev. Najmanj 5 procentov vseh naložb mora imeti vzajemni sklad v obliki likvidnih sredstev in kratkoročnih vrednostnih papirjev, katerih rok dospelosti ne bo daljši od 6 mesecev. Najpomembnejša novost tega zakona je velika sprostitev možnosti vlaganja investicijskih skladov v tuje vrednostne papirje. Deset odstotna omejitev investiranja v tuje vrednostne papirje odpade. Po novem lahko vzajemni sklad investira tudi 100 % svojih naložb na tuje trge, če trg na katerega investira ustreza pravilom določenim v zakonu in podzakonskih aktih. S tem je vlagateljem v vzajemne sklade omogočena razpršitev tveganja na široko (globalno) regijo. V primeru, če gre za tržne vrednostne papirje, lahko naložbe v vrednostne papirje istega izdajatelja predstavljajo največ 10 procentov vseh naložb vzajemnega sklada, če pa gre za netržne vrednostne papirje pa lahko te naložbe v vrednostne papirje istega izdajatelja predstavljajo največ 5 procentov vseh naložb vzajemnega sklada. Zakonska skoraj popolna neomejenost investiranja v tujino (za nekatere trge omejitev vseeno obstaja) pa še ne pomeni, da lahko slovenski vs neomejeno investirajo na tujih trgih. Posamezen sklad je omejen predvsem s svojimi pravili upravljanja. V kolikor je v pravilih zapisano, da bo sklad vlagal npr. 30% v tujino, potem več kot to, v kolikor ne bo spremenil pravil, ne bo mogel imeti na tujem (Zorman 2005:6). Po novem zakonu imajo DZU-ji možnost ustanovitve zraven delniških, obvezniških in mešanih skladov tudi: -. sklade denarnega trga (naložbe so sestavljene iz kratkoročnih vrednostnih papirjev z rokom dospelosti krajšim od enega leta in so tako namenjeni kratkoročnemu investiranju,. -. indeksne sklade (cilj je natančno posnemanje sestave določenega indeksa),. -. sklade skladov (najmanj 90 % svojega premoženja investirajo v investicijske kupone drugih vzajemnih skladov,. -. namenske sklade (sklad je specializiran za naložbe v določene gospodarske dejavnosti, panogo ali geografska področja (Pulko in Lubej 2004, 50-52).. Ena od novosti zakona je inštitut skrbnika investicijskega sklada. Glavni namen skrbnika je nadzor dela družbe za upravljanje in zagotavljanje korektnosti vseh postopkov. Vlogo skrbnika lahko opravljajo banka ali druga finančna institucija, ki pri ATVP pridobi dovoljenje za upravljanje skrbniških storitev. Skrbniki bodo nadomestili odbore investitorjev, ki so do sedaj spremljali in nadzorovali upravljalce. Spremembe novega zakona so tudi na področju vstopne in upravljalske provizije, ki nista več zakonsko omejeni in sta prepuščeni konkurenci na trgu. Izstopna provizija je omejena na največ 3%. Zraven tega je možno bremeniti premoženje sklada tudi za nekatere druge stroške kot so revizija, obveščanje vlagateljev, itd...

(26) 26. Novost je tudi, da tujci lahko ustanavljajo DZU-je v Sloveniji ali pa ponujajo svoje storitve v Sloveniji preko podružnice. Z vstopom v EU lahko upravljalci tržijo sklade v Sloveniji neposredno, torej ne da bi bilo potrebno ustanoviti podružnico. Trenutno se na našem trgu trži okrog 114 tujih vzajemnih skladov. Investicijski kuponi skladov so po novi zakonodaji lahko prenosljivi. V tem primeru bodo kuponi knjiženi pri Klinirško depotni družbi in se bo z njimi lahko trgovalo na organiziranem trgu vrednostnih papirjev ali na Ljubljanski borzi oz. na borzi v tuji državi. Struktura naložb je zraven donosnosti najpomembnejši dejavnik pri izbiri vzajemnega sklada za posameznika. Od strukture naložb je namreč odvisno tudi tveganje vzajemnega sklada. Tako so delnice najbolj tvegana opcija, obveznice manj tvegana oblika naložbe, medtem ko so vlaganja v denarna sredstva skoraj brez tveganja. Tako pri nas poznamo (Zorman 2003,21): -. delniške vzajemne sklade (več kot 75% naložb je v delnicah),. -. uravnotežene vzajemne sklade (okoli 60% naložb je v delnicah),. -. obvezniške vzajemne sklade (večina naložb je v obveznicah, ostalo v denarnih sredstvih).. V nadaljevanju bomo prikazali strukturo naložb v vzajemne sklade glede na vrsto vrednostnih papirjev v portfelju. Primerjava se nanaša glede na leto 2003/2004.

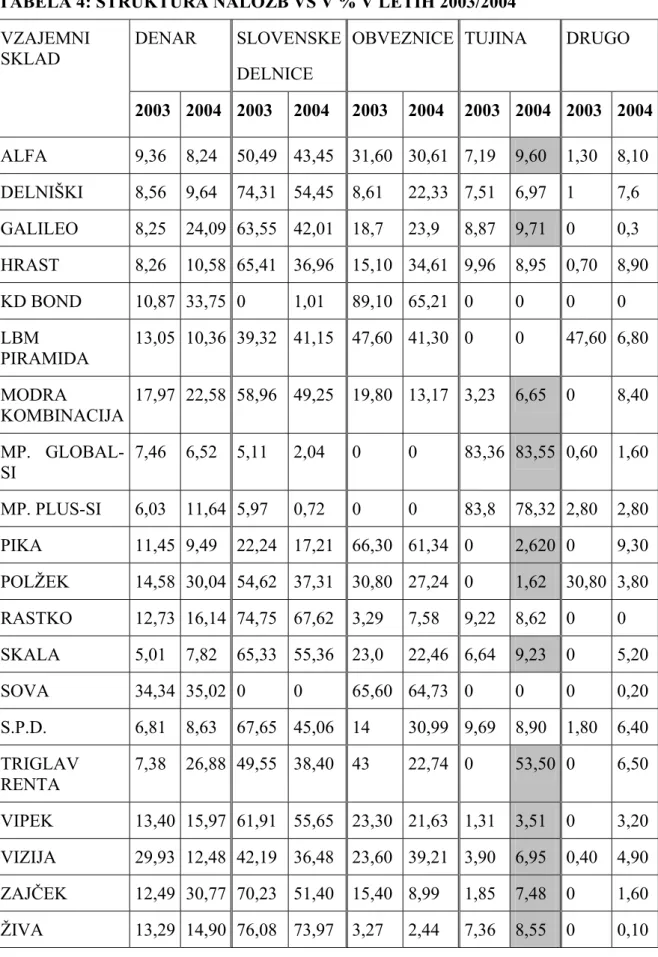

(27) 27. TABELA 4: STRUKTURA NALOŽB VS V % V LETIH 2003/2004 VZAJEMNI SKLAD. DENAR. SLOVENSKE OBVEZNICE TUJINA. DRUGO. DELNICE 2003 2004 2003. 2004. 2003. 2004. 2003 2004 2003 2004. ALFA. 9,36. 8,24. 50,49 43,45. 31,60 30,61 7,19. 9,60. 1,30. 8,10. DELNIŠKI. 8,56. 9,64. 74,31 54,45. 8,61. 22,33 7,51. 6,97. 1. 7,6. GALILEO. 8,25. 24,09 63,55 42,01. 18,7. 23,9. 8,87. 9,71. 0. 0,3. HRAST. 8,26. 10,58 65,41 36,96. 15,10 34,61 9,96. 8,95. 0,70. 8,90. KD BOND. 10,87 33,75 0. 89,10 65,21 0. 0. 0. 0. LBM PIRAMIDA. 13,05 10,36 39,32 41,15. 47,60 41,30 0. 0. 47,60 6,80. MODRA 17,97 22,58 58,96 49,25 KOMBINACIJA. 19,80 13,17 3,23. 6,65. 0. MP. GLOBAL- 7,46 SI. 6,52. 5,11. 2,04. 0. 0. 83,36 83,55 0,60. 1,60. MP. PLUS-SI. 6,03. 11,64 5,97. 0,72. 0. 0. 83,8. 78,32 2,80. 2,80. PIKA. 11,45 9,49. 22,24 17,21. 66,30 61,34 0. 2,620 0. 9,30. POLŽEK. 14,58 30,04 54,62 37,31. 30,80 27,24 0. 1,62. 30,80 3,80. RASTKO. 12,73 16,14 74,75 67,62. 3,29. 7,58. 9,22. 8,62. 0. 0. SKALA. 5,01. 23,0. 22,46 6,64. 9,23. 0. 5,20. SOVA. 34,34 35,02 0. 65,60 64,73 0. 0. 0. 0,20. S.P.D.. 6,81. 8,63. 67,65 45,06. 14. 30,99 9,69. 8,90. 1,80. 6,40. TRIGLAV RENTA. 7,38. 26,88 49,55 38,40. 43. 22,74 0. 53,50 0. 6,50. VIPEK. 13,40 15,97 61,91 55,65. 23,30 21,63 1,31. 3,51. 0. 3,20. VIZIJA. 29,93 12,48 42,19 36,48. 23,60 39,21 3,90. 6,95. 0,40. 4,90. ZAJČEK. 12,49 30,77 70,23 51,40. 15,40 8,99. 1,85. 7,48. 0. 1,60. ŽIVA. 13,29 14,90 76,08 73,97. 3,27. 7,36. 8,55. 0. 0,10. 7,82. 1,01. 65,33 55,36 0. 2,44. Vir: Vzajemci [URL: http://www.vzajemci.com/vsi_trzni_delez.php?kaj=vs]. 8,40.

(28) 28. Iz tabele je možno razbrati, da so strukture naložb med skladi zelo različne. Primerjava med dvema obdobjema je pokazala, da se skladi z naložbeno politiko prilagajajo trenutnim razmeram na trgu kapitala. Največja sprememba se je v zadnjem letu zgodila na področju naložb v tujino zaradi odprave omejitev in vstopa Slovenije v Evropsko unijo, kar je sprostilo trg kapitala. Osenčeni kvadratki predstavljajo naložbe v tujino, ki so se povečale. Večina skladov je povečala odstotek premoženja vloženega v tuje delnice. Na trgu so prisotni tudi skladi, ki ne vlagajo v tujino. To so predvsem obvezniški skladi. Obseg sredstev v vzajemnih skladih se nenehno spreminja, za kar obstajata dva razloga: -. prvi je spreminjanje skupne vrednosti vzajemnih skladov kot posledica nihanja cen vrednostnih papirjev,. -. drugi razlog je spreminjanje skupne vrednosti vzajemnega sklada kot posledica dnevnih nakupov in prodaj točk vzajemnih skladov s strani vlagateljev (to so neto vplačila, ki nam povedo koliko so vlagatelji dejansko prinesli v sklade, saj so neposredno razmerje med vplačili in izplačili sklada).. Skupna vrednost sredstev v vzajemnih skladih se stalno povečuje. V zadnjih nekaj letih je bila rast skoraj eksponentna. Začetki vzajemnih skladov v Sloveniji niso bili tako obetavni, saj se je po začetnem navdušenju rast skupne vrednosti sredstev v vzajemnih skladih ustavila. V obdobju od konca leta 1994 do konca leta 1997 je bila višina sredstev v vzajemnih skladih precej konstantna in se je gibala na ravni 2,5 mrd sit. Eden izmed razlogov, ki so vplivali na takšno stanje je bil prvotni zakon ZISDU. Osnovni cilj tega zakona je bil zavarovanje naložb in stabilnost skladov, ter finančnega trga. Posledica tega je bila, da so se mnoge družbe raje odločale za druge oblike na finančnem trgu.. SLIKA 3: OBSEG SREDSTEV V VS KONEC POSAMEZNEGA LETA V MRD SIT 329. 350. obseg sredstev. 300 250. 207,7. 200 150 92,78. 100 50. 54,38 2,21 2,745 4,42. 8,67 10,63 14,63. 0 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 čas. Vir: Vzajemci.com.

(29) 29. Od leta 1997 se je obseg sredstev v vzajemnih skladih vztrajno povečeval. Prvi občutni skok se je zgodil leta 1999, ko se je skupni obseg sredstev glede na prejšnjo leto podvojil. Posebej uspešno je bilo leto 2002, za kar so glavni razlogi v ugodnih donosih v preteklih letih kot posledica dvigovanja borznih tečajev, ki so vzbudili zaupanje varčevalcev v trg vrednostnih papirjev, padajoče obrestne mere in bolj opazno oglaševanje večjih upravljalcev. Obseg sredstev je v vzajemnih skladih v začetku leta 2004 znašal 196 eur na prebivalca, sedaj znaša približno 430 eur na prebivalca, kar je še vedno bistveno manj, kot v nekaterih državah s primerljivim bruto domačim proizvodom. Poznavalci ocenjujejo, da naj bi se obseg naloženih sredstev v skladih v prihodnjih letih še vedno zviševal (Gostiša 2005, 2425). 3.2 Največje naložbe slovenskih vzajemnih skladov v tujino Vlaganje v tuje vrednostne papirje je domače vzajemne sklade premamilo tudi zaradi ugodne davčne politike. Kapitalski dobički, ki so ustvarjeni na tujih borzah velikokrat namreč niso obdavčeni. Če fizična oseba trguje na tuji borzi ne plača davka na dobiček v Sloveniji, lahko pa se zgodi, da ga plača v tujini. Vse je odvisno od sporazuma o izogibanju dvojnemu obdavčevanju. V tem sporazumu je lahko določeno, da se kapitalski dobički plačujejo v državi, kjer ima vlagatelj stalno prebivališče. Šele pred nekaj leti je bilo Slovencem omogočeno kupovati tuje vrednostne papirje in to samo preko posrednika. Od leta 2003 pa se lahko trguje prek tujih borznoposredniških družb ali bank, ter prosto vlaga v tuje vzajemne sklade.. Nekaj razlogov zakaj se splača vlagati tudi drugod (Kodrič 2003, 7): -. prvič, slovenske delnice so v preteklosti zelo zrasle. Z začetnih nivojev, ki so bili zaradi množične certifikatske privatizacije zelo nizki, so do danes narasle na nivoje, ki jih mnogi analitiki po nekaterih kazalcih ocenjujejo za povsem primerljive tujim delnicam. Verjetnost, da bo rast slovenskega borznega indeksa tudi v prihodnje takšna, ni velika.. -. drugič, najlepši časi Ljubljanske borze so že za nami. Število delnic, ki na njej kotira se bo prej zmanjševalo, kot povečevalo. Po uspelih prevzemih prevzemnik ponavadi umakne delnico prevzetega podjetja iz borze (npr. banka Koper, Lek, SKB) in s tem se tržna kapitalizacija na Ljubljanski borzi zmanjšuje.. -. tretji in najpomembnejši razlog pa je, da si vlagatelj z geografsko razpršitvijo naložb zniža tveganje. Gospodarstva po svetu (in delniški trgi z njimi) se gibljejo v različnih ciklih. Če naložbeni portfelj ustrezno geografsko uravnotežimo z izpostavljenostjo več različnim (malo koreliranim) trgom, bo teoretična verjetnost izgube dolgoročno manjša, kot bi bila sicer..

(30) 30. Globalno vlaganje je mogoče doseči na več načinov: - z neposrednimi nakupi tujih delnic, - vlaganjem v mednarodne investicijske sklade, npr. v klasične vzajemne sklade, indeksne sklade, indeksne delnice (EFT, exchange traded-funds) ali pa - z vlaganjem v slovenske vzajemne sklade, ki vlagajo sredstva v tujino. V nadaljevanju se bomo opredelili na slednje. V Sloveniji se že izkorišča možnost večjega vlaganja v tuje vrednostne papirje, kar je omogočil novi zakon ZISDU-1 z odpravo 10% omejitve naložb v tuje vrednostne papirje. Glavna prednost teh naložb je predvsem zmanjševanje tveganja skladov. V prihodnosti bodo tovrstne naložbe še pomembnejše, saj se bodo po vseh možnih prevzemih slovenskih podjetij razmere na domačem trgu vrednostnih papirjev postopoma umirjale in domači trg ne bo več tako zanimiv z vidika donosnosti. V nadaljevanju bomo grafično prikazali kakšni so deleži naložb v tujino za vse sklade. Primerjava se bo nanašala glede na leto 2004/2005..

(31) Delniški- Svet. Modri kapital. KD MM vs denarnega trga. Bond. Prumus. NLB Skladi- sklad obveznic. NFD Obvezniški NLB Skladi-sklad slovenskih delnic. KD Bond NLB Skladi-slov. komb.Piramida. Sova-obvezniški. Infond Europa. MP- Asia.SI. Triglav-Evropa. MP- Energy.SI. Infond Energy. MP-Tech.SI. Infond BRIC. Triglav Steber I. KD Prvi izbor. Obvezniški Pika Polžek-uravnot eženi. Vipek mešani. Renta. Vizija-uravnoteženi. Primus. Infond Delniški. Modra kombinacija. Skala. Infond Uravnoteženi. Infond Hrast. Živa. Zajček. Alfa- uravnoteženi. KD Galileo. KD Rastko. NLB Skladi-Kombinirani sklad. Primus International. Beta- Delniški. NFD Delniški. MP Global.SI. MP Plus.SI NLB Skladi-svetovni sklad delnic. vrednost v %. 31. SLIKA 4: DELEŽI NALOŽB V TUJINO V % ZA VSE VS NA DAN 31.10.2004 IN 31.10.2005. 120. naložbe v tujino na dan 31.10.2004. naložbe v tujino na dan 31.10.2005. 100. 80. 60. 40. 20. 0. vzajemni sklad. Vir: Vzajemci.com. Prva vzajemna sklada, ki sta na slovenskem finančnem prostoru delovala usklajeno z novim zakonom ZISDU-1 sta bila MP- Global.SI in MP-Plus.SI, upravljalec je Medvešek Pušnik DZU. Ta dva vzajemna sklada sta imela možnost neomejeno koristiti prednost usklajenosti z novim zakonom pred takratnimi posebnimi vzajemnimi skladi, ki še niso bili usklajeni z novim zakonom in te možnosti seveda še niso imeli..

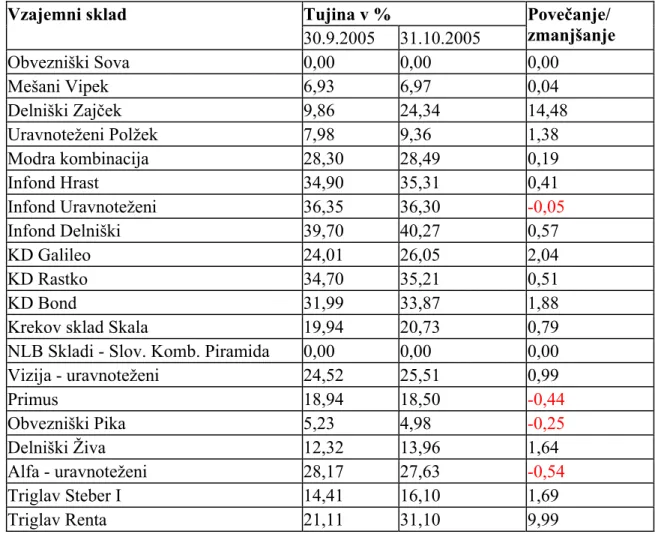

(32) 32. Za popolnejšo predstavo o preusmeritvi sredstev v tujino bomo prikazali še mesečno primerjavo- procentualni delež naložb v tujino glede na predhodno obdobje.. TABELA 5: PREUSMERITEV SREDSTEV VS V TUJINO V % GLEDE NA PREDHODNI MESEC V LETU 2005. Vzajemni sklad Obvezniški Sova Mešani Vipek Delniški Zajček Uravnoteženi Polžek Modra kombinacija Infond Hrast Infond Uravnoteženi Infond Delniški KD Galileo KD Rastko KD Bond Krekov sklad Skala NLB Skladi - Slov. Komb. Piramida Vizija - uravnoteženi Primus Obvezniški Pika Delniški Živa Alfa - uravnoteženi Triglav Steber I Triglav Renta. Tujina v % 30.9.2005 0,00 6,93 9,86 7,98 28,30 34,90 36,35 39,70 24,01 34,70 31,99 19,94 0,00 24,52 18,94 5,23 12,32 28,17 14,41 21,11. 31.10.2005 0,00 6,97 24,34 9,36 28,49 35,31 36,30 40,27 26,05 35,21 33,87 20,73 0,00 25,51 18,50 4,98 13,96 27,63 16,10 31,10. Povečanje/ zmanjšanje 0,00 0,04 14,48 1,38 0,19 0,41 -0,05 0,57 2,04 0,51 1,88 0,79 0,00 0,99 -0,44 -0,25 1,64 -0,54 1,69 9,99. Vir: Zorman 2005:6.. Iz tabele lahko razberemo, da so skoraj vsi skladi povečali delež naložb v tujino glede na predhodni mesec. Pri nalaganju denarja v tujino je potrebno biti pozoren na več elementov. Prvi je ta, da je sklad za katerega analitiki napovedujejo višjo donosnost bolj tvegan, saj je to osnovno naložbeno pravilo. Zato z deležem v celotnem vloženem denarju ne gre pretiravati. Pozornost je treba nameniti tudi na primerjavo vstopnih, izstopnih in upravljalskih provizij, saj visoki stroški sklada lahko privlačnost naložbe bistveno zmanjšajo (Ljubenovič 2005)..

(33) 33. Slovenski vs so si po naložbeni politiki zelo podobni. Vlaganje v vs se neprestano povečuje. Na slovenskem borznem trgu je zelo majhna izbira likvidnih vrednostnih papirjev, zato je za pričakovati, da bodo DZU-ji vedno večji delež sredstev investirali na tuje trge. 3.2.1 Geografska in panožna razpršitev 4 V nadaljevanju bomo prikazali razpršitev naložb glede na geografski položaj in gospodarsko panogo na primeru delniškega, obvezniškega in mešanega vzajemnega sklada. DELNIŠKI VS MP PLUS.SI Upravlja ga DZU Medvešek Pušnik d.d., skrbnik sklada je NLB d.d.. Je sklad, ki ima v prospektu določeno razmerje med tujimi in domačimi vrednostnimi papirji okoli 50:50 in ima področje investiranja v Slovenijo in Svet. Naložbe po trgih na dan 30.09.2005 bomo prikazali z grafom.. SLIKA 5: STRUKTURA NALOŽB VS MP PLUS.SI PO DRŽAVAH V % NA DAN 30.09.2005. 15,85; 16%. 41,58; 42%. 14,54; 15% 2,91; 3%. 4,11; 4% 4,31; 4%. 8,48; 8% 8,22; 8%. Vir: www.medvesekpusnik.si/mp.asp?path=34,80,92.. 4. Glej tudi 4.poglavje: Donosnost in tveganje vzajemnih skladov.. ZDA JAPONSKA NIZOZEMSKA VELIKA BRITANIJA FRANCIJA NEMČIJA FINSKA OSTALO.

(34) 34. Iz prikazane strukture naložb lahko razberemo, da vzajemni sklad največji procent naložb nameni v ZDA in Japonsko. Ekonomski podatki so pokazali, da svetovno gospodarstvo raste po višji stopnji od večinskih pričakovanj, posledično temu pa so tudi investitorji postali bolj optimistični. Rast ameriškega gospodarstva je v drugem četrtletju leta 2005 dosegla kar 3,4 odstotni dvig. Tudi ostali makroekonomski pokazatelji, kot so proizvodnja, naročila in zaloge so se odrezali bolje od pričakovanj. Od 375 podjetij iz indeksa S&P 500, ki so objavila rezultate jih je 71 odstotkov preseglo pričakovanja, kar je tudi glavna utež dviga tečajev delnic (Poročilo o poslovanju vzajemnega sklada MP- Plus. SI).. SLIKA 6: PANOŽNA RAZPRŠITEV VS MP PLUS.SI V % NA DAN 30.11.2005. TELEKOMUNIKACIJE ZDRAVSTVO. 14,09. 13,65. DENARNA SREDSTVA. 5,52. FINANCE. 11,37 6,33 1. 13,53. 17,19. INFORMACIJSKA TEHNOLOGIJA OSKRBA ENERGETIKA OSNOVNE POTREBŠČINE POTROŠNE DOBRINE SKLAD. 3,29. 9,85. 2,8. SUROVINE IN MATERIALI OSTALO. 1,38 Vir: www.medvesekpusnik.si/mp.asp?path=34,80,92.. Slika prikazuje strukturo naložb po dejavnostih in delež denarja v % na dan 30.11.2005. V letu 2005 so profitirale predvsem delnice finančnih institucij in energetskih podjetij, med regijami pa Evropa in Japonska. Zanimanje vlagateljev je bilo močno usmerjeno na področje razvijajočih se trgov kot so Kitajska, Indija, Južna Amerika, Rusija, južna in jugovzhodna Evropa..

(35) 35. MEŠANI VS GALILEO Upravlja ga KD Investemnts d.o.o., skrbnik sklada je Abanka Vipa d.d.. Področje vlaganja je Evropa, saj do 40 procentni delež naložb nameni v instrumente denarnega trga EEA in OECD ter depozite na vpogled ali na odpoklic, ali vezane depozite pri bankah RS, EU ali prvovrstnih bankah drugih držav, ki ne predstavljajo dodatnih likvidnih sredstev. Sledi prikaz strukture naložb vzajemnega sklada po državah in geografska razpršitev premoženja.. SLIKA 7: STRUKTURA NALOŽB VS GALILEO PO DRŽAVAH V % NA DAN 31.12.2005. 7; 7% 3; 3% 3; 3% 4; 4%. SLOVENIJA. NEMČIJA. 5; 5%. FRANCIJA. HRVAŠKA. 5; 5%. V.BRITANIJA. ZDA. 6; 6% 67; 67%. NIZOZEMSKA. OSTALO. Vir: http://www.financna-tocka.si/nalozbe.php?sklad=KDGA. Slika prikazuje, da vs Galileo najbolj zaupa domačemu trgu, saj kar 67,67% naložb nameni na slovenski trg. Sledita mu Nemčija in Francija vsaka s približno pet procentnim deležem od vseh naložb. Sklad vlaga v tujino predvsem na evropski trg, le nekaj malega nameni v Zda..

(36) 36. SLIKA 8: PANOŽNA RAZPRŠITEV VS GALILEO V % NA DAN 31.12.2005. 15,97; 16%. TRGOVINA NAFTA IN PLIN. 39,57; 40%. 12,47; 12%. FARMACIJA HRANA IN PIJAČA TRANSPORT. 9,17; 9% 6,31; 6% 8,01; 8% 8,5; 9%. KEMIJA OSTALO. Vir: http://www.vzajemci.com/skladi.php?sklad=GA. Vs Galileo največji delež naložb nameni v trgovino, sledijo naložbe v energijo kot sta nafta in plin, ter v farmacijo. Vse omenjene panoge so trenutno najbolj zanimive za vlagatelje, saj obetajo dolgoročno največji donos ob danem tveganju..

(37) 37. VZAJEMNI SKLAD NLB SKLADI-SKLAD OBVEZNIC Upravlja ga družba za upravljanje NLB d.o.o., skrbnik je Abanka Vipa d.d.. Področje vlaganja je Evropa, saj bi naj najmanj 70% vrednosti vs predstavljale obveznice izdajateljev iz Evrope (države EU brez Slovenije, Švica, Norveška). S sliko bomo prikazali kakšna je geografska sestava naložb v obveznice po sedežu izdajatelja. SLIKA 9: STRUKTURA NALOŽB VS NLB SKLADI- SKLAD OBVEZNIC PO DRŽAVAH V % NA DAN 31.12.2005. 17,81; 18% 2,14; 2%. EVROPA. SEVERNA AMERIKA. SLOVENIJA 80,05; 80%. Vir: http://www.nlbskladi.si/images/content/skladi/Sklad_obveznic_december_2005.pdf. Iz slike razberemo, da sklad naloži največ sredstev na evropske trge, katere predstavljajo Francija, Nemčija, Nizozemska, Španija, Švedska in Belgija. Sledijo naložbe na slovenski trg in Severno Ameriko..

Gambar

+3

Dokumen terkait

Puji syukur kupanjatkan kehadirat Allah SWT atas berkah, rahmat, dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul : “ANALISIS

Berdasarkan hal tersebut peneliti ingin melakukan penelitian apakah konsumen saat membeli atau memakai shampoo merek Lifebuoy (merek perluasan) masih dipengaruhi

Dalam bab ini berisikan tentang Identitas Responden, Faktor-Faktor yang Mempengaruhi Tunggakan Pembayaran Pajak Bumi dan Bangunan (PBB), Usaha-usaha yang dilakukan oleh

Puji syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada kita semua, sehingga penulis dapat menyelesaikan

RH siang hari di sisi timur pohon di titik P0 masing-masing tajuk tidak memberikan pengaruh yang nyata hal ini disebabkan RH pada titik P0 di pagi hari masih

Bagi Durkheim perubahan itu sama dengan perubahan dari masyarakat dengan solidaritas mekanik menuju kepada masyarakat dengan solidaritas organik, sedangkan bagi