113

PENGARUH PENERAPAN STANDAR AKUNTANSI

PEMERINTAH BERBASIS AKRUAL TERHADAP

KUALITAS LAPORAN KEUANGAN PADA

OPD KOTA SUNGAI PENUH

Luky Primadita Angraini, S.AP1 ,

H.Edwin Bustami, S.E., MM2, Beni Setiawan, S.Sos. M.Ap3 STIA Nusantara Sakti Sungai Penuh

Email :

luckyprimadita98@gmail.com edwinbustami@gmail.com benisetiawan15208036@gmail.com

ABSTRACT

Effect of Accrual-Based Government Accounting Standards Implementation on Financial Report Quality at OPD Sungai Penuh City.The purpose of this study was to determine the effect of the application of accrual-based government accounting standards on the quality of financial reports at OPD Sungai Penuh City. The population of this research is the Head of Agency / Service / Office and the financial division of all Regional Apparatus organizations (OPD) of Sungai Penuh City.The respondents in this study were 34 people. This study uses data collection techniques by cluster sampling, namely by taking a sample of half of the population. While the analysis tools used are simple regression analysis, coefficient of determination, and partial test.The results show that: 1. With the simple linear regression analysis formula, the value of Y = 4.670 + 0.780X1 is obtained. 2. The results of the calculation of the coefficient of determination obtained a value of 87%, meaning that the magnitude of the influence of the application of government accounting standards on the quality of financial reports on OPD in full river city is equal to The remaining 87% is influenced by other factors. 3. By using the Partial test, the results show that tcount> ttable or 14,643> 1,697 shows that the application of accrual-based government accounting standards has a positive and significant effect on the quality of financial statements.

Keywords: Application of Accrual-Based Government Accounting Standards, Quality of Regional Government Financial Reports.

ABSTRAK

Pengaruh Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Terhadap Kualitas Laporan Keuangan pada OPD Kota Sungai Penuh.Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari penerapan standar akuntansi pemerintahan berbasis akrual terhadap kualitas laporan keuangan pada OPD Kota Sungai Penuh. Populasi penelitian ini adalah Kepala Badan/Dinas/Kantor dan bagian keuangan seluruh organisasi Perangkat Daerah (OPD) Kota Sungai Penuh. Adapun Responden dalam penelitian ini berjumlah 34 orang. Penelitian ini menggunakan teknik pengumpulan data

114 secara Cluster Sampling yaitu dengan pangambilan sampel setengah dari populasi. Sedangkan alat analisis yang digunakan adalah analisis regresi sederhana, koefisien determinasi, dan uji partial. Hasil penelitian menunjukkan bahwa: 1. Dengan rumus analisis regresi linear sederhana didapat nilai Y= 4,670 + 0,780X1, 2. Hasil perhitungan koefisien determinasi diperoleh nilai 87% artinya besarnya pengaruh penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pada OPD kota sungai penuh adalah sebesar 87% selebihnya dipengaruhi faktor lainnya. 3.dengan menggunakan uji Partial diperoleh hasil bahwa Thitung > Ttabel atau 14.643>1.697 ini menunjukkan bahwa penerapan standar akuntansi pemerintahan berbasis akrual berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Kata Kunci : Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual, Kualitas Laporan Keuangan Pemerintah Daerah.

I. PENDAHULUAN

Latar Belakang Penelitian

Kualitas laporan keuangan pemerintah merupakan permasalahan yang sangat penting untuk dibahas terkait dengan transparansi dan akuntabilitas dalam laporan keuangan. Organisasi sektor publik sering dihubungkan dengan pemerintah yang bertanggungjawab untuk melakukan pelayanan publik untuk memenuhi kesejahteraan diberbagai bidang kehidupan. Seiring dengan perkembangan akuntansi sektor publik di Indonesia, maka wujud pertanggungjawaban kepada masyarakat atas kinerja pemerintah menjadi suatu tututan yang umum. Menguatnya tuntutan tersebut mengharuskan lembaga pemerintah memberikan informasi atas aktivitas dan kinerjanya kepada publik (Soimah, 2014).

Kualitas dari pelaporan keuangan adalah laporan keuangan yang sesuai dengan standar dan peraturan, atau laporan keuangan itu memenuhi kebutuhan pengguna (Kerry, 2014). Kualitas pelaporan keuangan juga dapat didefinisikan sebagai ketersediaan informasi yang disampaikan oleh proses pelaporan keuangan (Martines and Ferrero, 2014, 52). Opini disclaimer diberikan terhadap laporan keuangan karena Badan Pengawas Keuangan (BPK) mengalami kesulitan dalam menerapkan prosedur audit pada beberapa pos yang disajikan. Rendahnya kualitas laporan keuangan, secara umum disebabkan penyusunan laporan keuangan yang belum memenuhi Standar Akuntansi Pemerintahan, penyelenggaraan sistem pengendalian internal yang belum memadai dan kurangnya kompetensi staf akuntansi yang ada.

Laporan Keuangan merupakan wujud pertanggungjawaban keuangan daerah dan merupakan tanggungjawab atas akuntabilitas publik serta merupakan salah satu ukuran keberhasilan (Sinaga, 2005). Laporan keuangan pada dasarnya disusun guna memberikan informasi yang digunakan untuk pembuatan keputusan ekonomi, sosial, dan politik serta sebagai bukti pertanggungjawaban pemerintah daerah atas pengelolaan daerah yang dilakukan serta untuk memberikan informasi yang dapat digunakan untuk mengevaluasi kinerja manajerial dan organisasional pada pemerintah daerah.

Dalam rangka penciptaan tata kelola keuangan yang baik, pemerintah terus melakukan berbagai usaha untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan Negara salah satunya dengan melakukan pengembangan kebijakan akuntansi pemerintah berupa Standar

115 Akuntansi Pemerintahan (SAP) yang bertujuan untuk memberikan pedoman pokok dalam penyusunan dan penyajian laporan keuangan pemerintah baik pemerintah pusat maupun pemerintah daerah.

SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya peningkatan kualitas laporan keuangan pemerintah di Indonesia. Pemerintah selanjutnya mengamanatkan tugas penyusunan standar tersebut kepada suatu komite standar independen yang ditetapkan dengan suatu keputusan Presiden tentang Komite Standar Akuntansi Pemerintahan (KSAP). Maka dibuatlah peraturan yang dapat mengatur dan mengelola penyajian laporan keuangan pemerintah yaitu Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, yang menggunakan basis kas untuk pengakuan transaksi pendapatan, belanja dan pembiayaan, dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana.

Sejalan dengan amanat Undang-Undang No. 17 tahun 2003 tentang Keuangan Negara dan Undang-Undang No. 1 tahun 2004 tentang Perbendaharaan Negara, Pemerintah baik di level pusat maupun daerah, segera akan menerapkan akuntansi pemerintahan berbasis akrual. Dalam akuntansi untuk sektor privat, penggunaan basis akrual diyakini akan menghasilkan laporan keuangan yang lebih relevan, dibanding dengan penggunaan basis kas, penggunaan basis akrual penuh dalam standar akuntansi pemerintahan juga diharapkan dapat memberi manfaat lebih baik bagi para pemangku kepentingan dan pengguna laporan keuangan instansi pemerintah.

Informasi yang terdapat didalam laporan keuangan pemerintah daerah harus memenuhi beberapa karakteristik yang telah ditetapkan dalam peraturan pemerintah No. 71 tahun 2010 tentang standar akuntansi pemerintah, yaitu: relevan, andal, dapat dibandingkan, dan dapat dipahami. Laporan keuangan yang berkualitas harus disusun sesuai dengan prinsip-prinsip dan aturan-aturan yang terdapat dalam SAP. Laporan keuangan pemerintah daerah (LKPD) harus mengacu kepada SAP yang telah ditetapkan dalam peraturan pemerintah No. 71 tahun 2010 tersebut yang berfungsi sebagai acuan untuk menilai apakah LKPD disusun telah sesuai dengan SAP.

Di Indonesia, implementasi menyeluruh atas basis akuntansi ini mulai dilaksanakan pada tahun anggaran 2015. Untuk mengakomodir penerapan tesebut, pada tahun 2010 Pemerintah menerbitkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) sebagai pengganti dari Peraturan Pemerintah (PP) Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP). Perubahan yang sangat nyata antara kedua peraturan tersebut adalah kewajiban penggunaan basis akrual. Pada PP Nomor 24, basis akuntansi yang dipakai adalah basis kas menuju akrual atau yang dikenal dengan cash toward acrual. Dengan ditetapkanya PP No. 71 Tahun 2010 maka penerapan sistem akuntansi pemerintahan berbasis akrual telah mempunyai landasan hukum. Dan hal ini berarti juga bahwa Pemerintah mempunyai kewajiban untuk dapat segera menerapkan SAP yang baru yaitu SAP berbasis akrual. Perubahan basis akuntansi dari kas menuju akrual menjadi akrual membawa dampak terhadap perubahan tahapan pencatatan dan jenis laporan keuangan yang dihasilkan. Selain itu penerapan sistem akuntansi berbasis akrual di pemerintahan menyajikan tantangan baru, oleh karenanya agar proses penerapannya dapat berjalan dengan baik perlu usaha ekstra dari pemerintah dalam melancarkan proses peralihan ini.

116 Berdasarkan peraturan mentri dalam negeri Nomor 64 Tahun 2013, semua pemerintah daerah baik provinsi maupun kabupaten/kota wajib menerapkan SAP berbasis akrual mulai tahun anggaran 2015. tujuan utama penerapan SAP berbasis akrual pada pemerintah daerah adalah untuk meningkatkan kualitas informasi lapran keuangan pemerintah daerah (LKPD). Selanjutnya, peningkatan kualitas informasi tersebut dimaksudkan untuk meningkatkan manfaat laporan keuangan pemerintah daerah (LKPD) bagi para pemangku kepentingan entitas pemerintah daerah dalam menilai akuntabilitas dan transparansi serta membuat berbagai keputusan terhadap suatu entitas pemerintah daerah. Dan sesuai dengan tujuan diterbitkannya peraturan menteri dalam negeri Nomor 64 Tahun 2013, yang mewajibkan semua pemerintah daerah baik provinsi maupun kabupaten/kota wajib menerapkan peraturan pemerintah Nomor 71 Tahun 2010 tentang standar akuntansi pemerintah (SAP) berbasis akrual mulai dari tahun anggaran 2015.

Standar Akuntansi Pemerintahan (SAP) merupakan pedoman dalam menyusun dan menyajikan laporan keuangan dalam pemerintahan, baik pemerintah pusat maupun pemerintah daerah. Dengan adanya SAP maka akan terwujud pula Pemerintahan yang baik (good governance) yang dapat melaksanakan tugas pemerintahannya sesuai dengan prinsip-prinsip good governance diantaranya transparansi, akuntabilitas, pertanggungjawaban, keterbukaan, serta kewajaran. Menurut Nordiawan dkk, (2007: 34) “Untuk memecahkan berbagai kebutuhan yang muncul dalam pelaporan keuangan, akuntansi dan audit di pemerintahan, baik pemerintah pusat maupun pemerintah daerah di Republik Indonesia diperlukan adanya sebuah standar akuntansi pemerintahan yang kredibel yang dibentuk oleh suatu komite SAP”. Dengan diberlakukannya SAP ini diharapkan seluruh laporan akuntansi yang disusun oleh entitas-entitas dan badan pemerintahan di Indonesia baik pusat maupun daerah dapat mengikuti pedoman pada standar akuntansi ini sehingga laporan keuangan dapat berkualitas baik karena Laporan Keuangan Pemerintah Daerah ini nantinya akan dijadikan sebagai faktor penentu kebijakan keuangan dan alat pengambil keputusan oleh pihak yang berkepentingan.

Badan Pemeriksa Keuangan Republik Indonesia menyatakan bahwa laporan keuangan pemerintah dikatakan sudah berkualitas apabila (Laporan Keuangan Pemerintaah Daerah) LKPD mendapat penilaian opini Wajar Tanpa Pengecualian (WTP) setiap tahunnya. Ketika BPK memberikan Opini Wajar Tanpa Pengecualian terhadap LKPD, artinya dapat dikatakan bahwa laporan keuangan suatu entitas pemerintah tersebut disajikan dan diungkapkan secara wajar dan berkualitas. Terdapat Lima opini yang diberikan pemeriksa yaitu Opini Wajar Tanpa Pengecualian (WTP), Opini wajar tanpa pengecualian dengan paragraf penjelas (WTP-DDP), Opini Wajar Dengan Pengecualian (WDP), Opini Tidak Wajar (TW), dan Pernyataan Menolak memberi Opini atau Tidak Memberikan Pendapat (TMP).

Berdasarkan observasi awal yang peneliti laksanakan terhadap beberapa organisasi perangkat daerah (OPD) yang ada di ruang lingkup pemerintah kota sungai penuh terdapat beberapa fenomena dan permasalahan sebagai berikut :

1. Terdapat penyusunan laporan keuangan yang belum tertata dengan rapih, hal ini dapat dilihat masih banyaknyaperbaikan-perbaikan yang dilaksanakan oleh beberapa OPD dan masih adanya kelemahan penyusunan dan penyajian laporan keuangan tersebut hal ini terlihat dari sering terlambatnya pelaporan laporan keuangan.

117 2. Dapat dilihat dari hasil pemantauan LSM tentang akses laporan keuangan yang tidak diketahui secara luas. Sehingga sulitnya LSM dan masyarakat untuk mengakses tentang laporan keuangan yang dikelola oleh setiap OPD dikota Sungai Penuh.

3. Kurangnya Transparansi dan Akuntabilitas dalam Laporan Keuangan oleh sebagian OPD yang ada di Kota Sungai Penuh.

4. Dalam penyusunan laporan keuangan yang belum sepenuhnya memenuhi Standar Akuntansi Pemerintahan (SAP) yang terdapat pada OPD pemerintah kota sungai penuh.

5. Serta masih rendahnya pengawasan terhadap pemeriksaan laporan keuangan yang ada pada OPD pemerintah kota sungai penuh.

Berdasarkan latar belakang diatas, maka peneliti berkeinginan untuk melakukan penelitian dengan judul “Pengaruh Penerapan Standar Akuntansi Pemerintahan (SAP) berbasis akrual terhadap Kualitas Laporan Keuangan Pada OPD Kota Sungai Penuh”. Rumusan Masalah

Berdasarkanlatar belakang penelitian di atas, untuk membatasi permasalahan dalam penelitian ini, maka penulis merumuskan masalah sebagai berikut :

1. Apakah terdapat pengaruh antara penerapan standar akuntansi pemerintah (SAP) bebasis akrual di pemerintah daerah terhadap kualitas laporan keuangan pada OPD kota sungai penuh?

2. Berapa besar pengaruh antara penerapan standar akuntansi pemerintah (SAP) bebasis akrual di pemerintah daerah terhadap kualitas laporan keuangan pada OPD kota sungai penuh ? Tujuan Penelitian

Sehubungan dengan rumusan penelitian diatas maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh antara penerapan standar akuntansi pemerintah (SAP) bebasis akrualdi pemerintah daerah terhadap kualitas laporan keuangan pada OPD kota sungai penuh?

2. Untuk mengetahui besar pengaruh antara penerapan standar akuntansi pemerintah (SAP) berbasis akrual di pemerintah daerah terhadap kualitas laporan keuangan pada OPD kota sungai penuh?

Manfaat Penelitian

1. Manfaat Teoritis/Akademis

Diharapkan dapat memberikan pengembangan ilmu dalam bidang studi yang membahas mengenai penerapan standar akuntansi pemerintah (SAP) berbasis akrual di pemerintah daerah terhadap kualitas laporan keuangan pada OPD kota sungai penuh Dan semoga penelitian ini dapat dijadikan masukan sebagai sumber data untuk penelitian selanjutnya. 2. Manfaat Praktis/Empiris

Kegunaan praktis merupakan penjelasan kepada pihak-pihak mana saja yangkiranya hasil penelitian penulis dapat memberikan manfaat. Adapun kegunaan praktis dari penelitian ini yaitu :

a) Bagi Penulis, penelitian ini berguna untuk menyusun skripsi yang merupakan salah satu syarat untuk menempuh ujian administrasi keuangan daerah.

b) Bagi Instansi Pemerintah kota sungai penuh, penelitian ini dapat menambah informasi bagi kepala pemerintahan tentang penting nya penerapan standar

118 akuntansi pemerintah (SAP) berbasis akrual di pemerintah daerah terhadap kualitas laporan keuangan.

c) Bagi Pihak lain, yaitu sebagai sumbangan yang diharapkan akan memperkaya ilmu pengetahuan dan dalam rangka pengembangan disiplin ilmu keuangan, serta memberikan referensi khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah yang dibahas dalam penelitian yang dilakukan penulis.

II. METODE PENELITIAN Gambaran Umum Kota Sungai Penuh

Kota sungai penuh merupakan kota terbesar kedua di Provinsi Jambi, Indonesia dan merupakan salah satu dari 11 Kabupaten / Kota yang diresmikan oleh Menteri Dalam Negeri Bapak H.Mardiyanto (a.n. Presiden Repulik Indonesia) pada tangga l8 November 2008, dengan dasar hokum No. 25 Tahun 2008 tentang Pembentukan Kota Sungai Penuh di Provinsi Jambi, disahkan oleh DPR-RI tanggal 21 Juli 2008. Pemekaran Kota Sungai Penuh ini diprakarsai oleh mantan Bupati Kab. Kerinci ,H. Fauzi Siin.

Kota Sungai Penuh, sebagai Ibukota Kota Sungai Penuh, merupakan pusat pengumpul distribusi hasil-hasil pertanian sekaligus sebagai pusat pemerintahan, perdagangan, social ekonomi masyarakat. Kota Sungai Penuh dengan luas wilayah 39.150 Ha atau 391,50 Km2, secara administrasi terdiri 8 Kecamatan, jumlah penduduk 79.992 Jiwa, kepadatan penduduk 204 jiwa/ Km2.

Dasar Hukum

Dasar Hukum pembentukan kota sungai penuh antara lain sebagai berikut: 1. UU No.25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional. 2. UU No.32 Tahun 2004 tentang Pemerintah Daerah.

3. UU No.25 Tahun 2008 tentang Pembentukan Kota Sungai Penuh.

4. PP No.8 Tahun 2008 tentang Tata cara penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan.

5. Permendagri No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Letak Geografis

Kota Sungai Penuh memiliki luas keseluruhan 39.150 ha, 59,2 % atau 23.177,6 ha merupakan kawasan Taman Nasional Kerinci Seblat, sedangkan sekitar 40,8% atau 15.972,4 ha baru merupakan daerah efektif perkotaan. Curah hujan harian rata-rata kota ini dalam satu tahun sekitar 49,4 - 169,2 mm/tahun, sementara suhu harian rata-rata dalam satu tahun antara 17,2 °C – 29,3 °C dengan kelembaban udara berada pada 39 % rata-rata dalam per tahun dan kecepatan angin rata-rata dalam satu tahun sekitar 13 m/detik. Wilayah kota ini memiliki topografi berbukit-bukit, berada pada kawasan Bukit Barisan dan hutan tropis dengan ketingian 650 – 1200 m di atas permukaan laut, dengan luas kemiringan lahan antara 0 – 20% sekitar 6.300 ha, luas daratan bergelombang dengan kemiringan antara 5 – 150% sekitar 1.295 ha, luas daratan curam bergelombang dengan kemiringan antara 16 – 400% sekitar 4.345 ha, dan luas daratan sangat curam yang bergelombang dengan kemiringan antara lebih 400% sekitar 1.295 ha.

Batas wilayah Kota Sungai Penuh antara lain:

1. Sebelah utara berbatasan dengan kecamatan Depati Tujuh Kabupaten Kerinci.

2. Sebelah Selatan berbatasan dengan Kecamatan Keliling Danau dan Kecamatan Sitinjau Laut Kabupaten Kerinci.

119 3. Sebelah Barat berbatasan dengan Kabupaten Bengkulu Utara Provinsi Bengkulu dan

Kabupaten Pesisir Selatan Provinsi Sumatera Barat.

4. Sebelah timur berbatasan dengan Kecamatan Air Hangat Timur Kabupaten Kerinci.

Kota sungai penuh dikelilingi oleh Kabupaten Kerinci dan terletak di perbatasan Provinsi Jambi, Sumatera Barat dan Bengkulu. Kota Sungai Penuh Memiliki Luas Wilayah 39.150 ha.

Kota Sungai Penuh terdiri dari 8 Kecamatan diantaranya: 1. Kecamatan Sungai Penuh

2. Kecamatan Hamparan Rawang 3. Kecamatan Tanah Kampung 4. Kecamatan Kumun Debai 5. Kecamatan Pesisir Bukit 6. Kecamatan Pondok Tinggi 7. Kecamatan Sungai Bungkal 8. Kecamatan Koto Baru.

Jumlah Desa/Kelurahan di Kecamatan pada Kota Sungai Penuh

No Kecamatan JumlahDesa/Kelurahan 1. Hamparan Rawang 13 2. Kumun Debai 9 3. Pesisir Bukit 9 4. Sungai Penuh 5 5. Tanah Kampung 13 6. Sungai Bungkal 6 7. Pondok Tinggi 8 8. Koto Baru 6 Jumlah 69

Sumber: BPS Kota Sungai PenuhTahun 2016

Pada table diatas bias dilihat jumlah Desa/Kelurahan pada Kecamatan Hamparan Rawang Berjumlah 13 Desa/Kelurahan. Kecamatan Kumun Debai bejumalah 9 Desa/Kelurahan. Kecamatan Pesisir Bukit Berjumlah 9 Desa/Kelurahan. Kecamatan Sungai Penuh berjumlah 5 Desa/Kelurahan. Kecamatan Tanah Kampung berjumlah 13 Desa/Kelurahan. Kecamatan Sungai Bungkal berjumlah 6 Desa/Kelurahan. Kecamatan Pondok Tinggi Berjumlah 8 Desa/Kelurahan. Kelurahan Koto Baru berjunlah 6 Desa/Kelurahan. Sehingga dari delapan Kecamatan yang ada di Kota Sungai Penuh jumlah dari Desa/Kelurahan adalah berjumlah 69 Desa/Kelurahan.

Penduduk Kota Sungai Penuh berdasarkan proyeksi penduduk tahun 2015 sebanyak 87.132 juta yang terdiri atas 43.226 jiwa penduduk laki-laki dan 43.906 jiwa penduduk perempuan. Dibandingkan dengan proyeksi jumlah penduduk tahun 2014, penduduk Kota Sungai Penuh mengalami pertumbuhan sebesar 1,06 pesen. Sementara itu besarnya angka rasio jenis kelamin tahun 2015 penduduk laki-laki terhadap penduduk perempuan sebesar 98,45. Kepadatan penduduk di Kota Sungai Penuh pada tahun 2015 mencapai 454 jiwa/km, dengan rata-rata jumlah penduduk per rumah tangga 4 orang. Kepadatan penduduk di delapan Kecamatan cukup beragam dengan kepadatan penduduk tertingi terletak di Kecamatan Koto Baru dengan kepadatan sebesar 5.065 jiwa/km. pada table dibawah ini bisa dilihat data dari jumlah penduduk di Kota Sungai Penuh:

120 Jumlah penduduk kota sungai penuh (tahun 2019)

No Kecamatan Laki-laki Perempuan Jumlah 1. Hamparan Rawang 6.772 6.988 13.760 2. Kumun Debai 4.244 4.320 8.564 3. Pesisir Bukit 5.293 5.676 10.969 4. Sungai Penuh 4.948 5.020 9.968 5. Tanah Kampung 4.272 4.381 8.653 6. Sungai Bungkal 5.102 4.950 10.052 7. Pondok Tinggi 8.405 8.454 16.859 8. Koto Baru 4.190 4.117 8.307 Jumlah 43.226 43.906 87.132

Kondisi Geografi Kota Sungai Penuh: 1. Keadaan Iklim (rata-rata)

a. Curah Hujan harian rata-rata dalam satu tahun 49,4-169,2 mm/th, Sumber data dari Bandara

b. Kecepatan Angin rata-rata dalam satu tahun 13m/detik, Sumber data dari Bandara.

c. Kelembapan Udara harian rata-rata dalam satu tahun 39% Sumber data dari Bandara.

d. Suhu harian rata-rata dalam satu tahun 17,229,30C Sumber data dari Bandara. 2. Topografi

a. Rata-rata ketinggian di atas permukaan laut <813 Mdpi Sumber data dari BPS.

b. Luas kemiringan lahan, Luas dataran datar dengan kemiringan antara (020) 6.300 Ha Sumber data dari BPS.

c. Luas daratan yang bergelombang dengan kemiringan antara (5150) 1.295 Ha Sumber data dari BPS.

d. Luas daratan curam yang bergelombang dengan kemiringan antara (16400) 4.345 Ha Sumber data dari BPS

e. Luas daratan sangat curam yang bergelombang dengan kemiringan antara (>400) 1.295 Ha Sumber data dari BPS.

3. Wilayah

Kota Sungai Penuh memiliki luas daratan dengan spesifikasi (sawah, non sawah dan hutan) dengan luas keseluruhan 39.150 Ha Sumber data dari BPS

III. HASIL DAN PEMBAHASAN Analisis Regresi Linear Sederhana

121 Sederhana. Teknik analisis ini digunakan untuk mengetahui besarnya pengaruh penerapan standar akuntasi pemerintah berbasis akrual terhadap kualitas laporan keuangan pada OPD Kota Sungai Penuh, dengan pengolahan SPSS versi 17.0 maka didapat hasil regresi sebagai berikut:

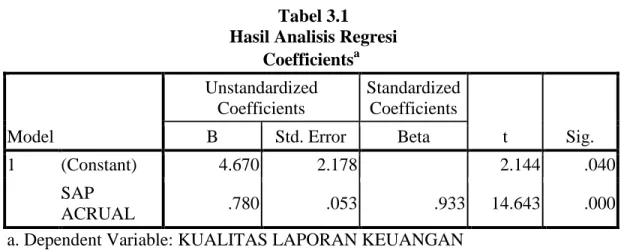

Tabel 3.1 Hasil Analisis Regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 4.670 2.178 2.144 .040 SAP ACRUAL .780 .053 .933 14.643 .000

a. Dependent Variable: KUALITAS LAPORAN KEUANGAN

Dalam penelitian ini, hasil regresi Linear Sederhana menggunakan standardized coefficients. Persamaan linier dari hasil regresi yang didapat adalah sebagai berikut : Y = a + bX

Nilai α (Constan) = 4.670 Nilai b = 0.780

Y = 4.670 + 0.780X

Konstanta sebesar 4,670 berarti bahwa apabila tidak ada Penerapan Standar Akuntansi Pemerintah maka Kualitas Laporan Keuangan pada OPD Kota Sungai Penuh adalah sebesar 4,670 satuan.

Hasil Analisis Regresi Penerapan Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan adalah positif. Maksudnya Semakin baik Penerapan Standar Akuntansi Pemerintah, maka ada kecenderungan semakin tinggi kualitas laporan keuangan. Jika Skor penerapan Standar Akuntansi Pemerintah ditingkatkan satu satuan, maka secara rata-rata skor kualitas laporan akan mengalami peningkatan sebesar 0.780 satuan jika penerapan standar akuntansi adalah tetap.

Koifesien Determinasi (R2)

Untuk mengetahui seberapa besar pengaruh Penerapan Standar Akuntansi Pemerintah terhadap Kualita Laporan Keuangan pada OPD Kota Sungai Penuh dapat dijelaskan pada hasil perhitungan determinasi penelitian ini dapat dilihat pada tabel berikut :

Table 3.2 Koifesien Determinasi

122 Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .933a .870 .866 .980

a. Predictors: (Constant), SAP ACRUAL

Berdasarkan Analisis tabel 3.2 terhadap nilai R2 (r square) sebesar 0.870 atau (87,0%) yang artinya besarnya Pengaruh penerapan standar akuntansi pemerinah berbasis akrual terhadap Kualitas Laporan Keuangan OPD Kota Sungai Penuh sebesar 87,0% sedangkan sisanya sebesar 13 % di pengaruhi faktor variabel lain.

Pengujian Hipotesis

Untuk pengujian hipotesis, yang kemudian diuji dengan uji – t dengan hasil sebagai berikut :

Ho : Tidak ada pengaruh yang signifikan antara penerapan standar akuntansi pemerintah berbasis akrual terhadap kualitas laporan keuangan pada OPD Kota Sungai Penuh Ha : Ada pengaruh yang signifikan antara Penerapan standar akuntasi pemerintah berbasis

akrual terhadap kualitas laporan keuangan pada OPD Kota Sungai Penuh Uji –t ( Uji Partial)

Uji-t ini digunakan untuk membuktikan adanya pengaruh yang signifikan antara Penerapan standar akuntasi pemerintah berbasis akrual terhadap kualitas laporan keuangan pada OPD Kota Sungai Penuh secara partial. Ketentuan t tabel (Sugioyono 2007 :368 ) :

α = 0,05 (satu sisi) ; n – 2 = 34 – 2 = 32, maka t tabel = 1.697 Ketentuan penerimaan hipotesis yaitu :

Ha ditolak bila sig. > 0,05 atau t hitung < t tabel Ha diterima bila sig. ≤ 0,05 atau t hitung > t tabel

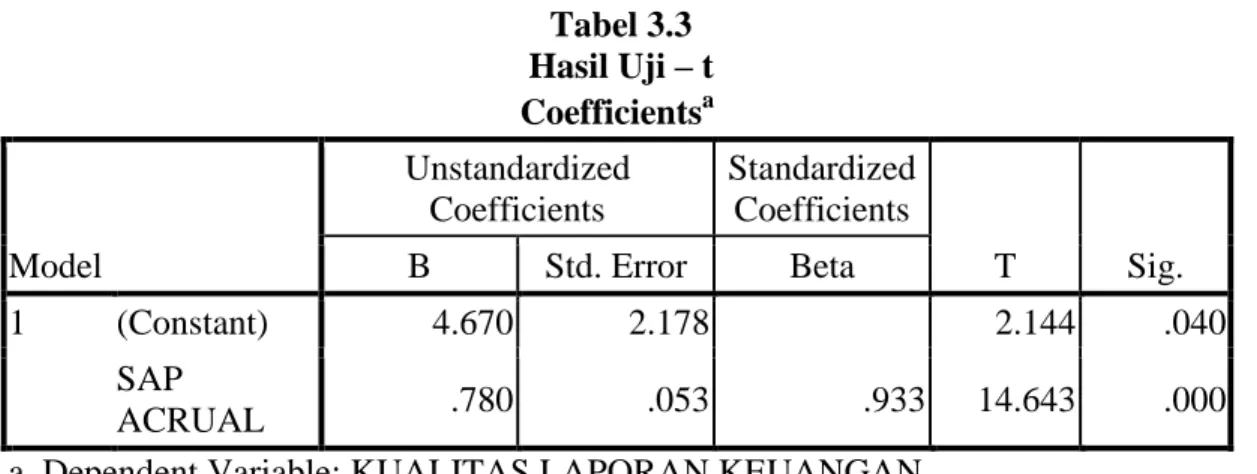

Berdasarkan hasil pengolahan dengan program SPSS Versi 16.00 maka di dapat hasil uji – t, yang hasilnya dirangkum pada tabel berikut ini

Tabel 3.3 Hasil Uji – t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 4.670 2.178 2.144 .040 SAP ACRUAL .780 .053 .933 14.643 .000

123 Berdasarkan hasil pengolahan data pada tabel diatas diketahui Thitung 14.643 dengan nilai signifikansi 0,000 < 0,05. Merujuk pada perhitungan diatas maka dapat diputuskan sebagai berikut : dimana Thitung > Ttabel atau 14.643>1.697 maka Ho ditolak dan Ha diterima, yang berarti Ada pengaruh yang nyata (signifikan) antara variabel Penerapan standar akuntasi pemerintah berbasis akrual (X) terhadap variabel kualitas laporan keuangan (Y). Dengan demikian dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara Penerapan standar akuntasi pemerintah berbasis akrual terhadap kualitas laporan keuangan pada OPD Kota Sungai Penuh.

IV. KESIMPULAN

Berdasarkan hasil pengolahan data pada bab sebelumnya dengan menggunakan menggunakan program SPSS 17.00 untuk menganalisis pengaruh Penerapan standar akuntasi pemerintah berbasis akrual terhadap kualitas laporan keuangan pada OPD Kota Sungai Penuh, dengan hasil sebagai berikut:

1. Diketahui Persamaan regresi Y =4.670+0.780X yang mengandung arti jika tidak ada kenaikan nilai variabel penerapan standar akuntansi pemerinah berbasis akrual (X) maka Kualitas Laporan Keuangan (Y) OPD Kota Sungai Penuh Sebesar 4.670 dan apabila penerapan standar akuntansi pemerinah berbasis akrual dinaikan sebesar 1 satuan maka Kualitas Laporan Keuangan akan mengalami peningkatan sebesar 0.780 atau (78.0%). 2. Untuk mengetahui sebesar apakah penerapan standar akuntansi pemerinah berbasis akrual

mempengaruhi Kualitas Laporan Keuangan dapat dilihat pada hasil koifisien determinasi (R2). Dari olah data diperoleh determinasi sebesar 0.870 atau (87,0%). Ini berarti penerapan standar akuntansi pemerinah berbasis akrual berpengaruh terhadap Retensi sebesar 87,0% .

3. Untuk melihat tingkat signifikan atau tidaknya berpengaruh variable independen terhadap variable dependen dilakukan uji t. beradasarkan uji t, dari hasil regresi nilai thitung penerapan standar akuntansi pemerinah berbasis akrual adalah 14.643 jika dibandikan dengan signifikan yang telah ditentukan yaitu α= 0,05 (ttabel = 1,697 ) maka thitung > ttabel (14.643>1,697), dengan demikian Ha diterima dalam arti kata penerapan standar akuntansi pemerinah berbasis akrual berpengaruh signifikan terhadap Kualitas Laporan Keuangan.

V. UCAPAN TERIMA KASIH

Ucapan terima kasih kepada semua pihak yang telah berkontribusi dalam penelitian ini, sehingga penelitian ini dapat terlaksana dengan baik, dan kepada LPPM STIA Nusantara Sakti sungai penuh yang telah memberikan kesempatan untuk publish jurnal OJS Jurnal Administrasi Nusantara (JAN).

VI. DAFTAR PUSTAKA

Forum Diskusi Akuntansi Sektor Publik, 2006. Standar Akuntansi Pemerintahan Telaah Kritis PP Nomor 24 Tahun 2005, BPFE, Yogyakarta.

Kerry, Hicks. 2014. Kualitas Pelaporan Keuangan, 12 Komite standar akuntansi pemerintah tahun 2006.

124 Nordiawan, Deddi. 2006. Akuntansi Sektor publik. Jakarta: Penerbit Salemba Empat

Nordiawan, Deddi. dkk. (2008). Akuntansi Pemerintahan. Jakarta : Salemba empat.

Pasal 32 Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara mengatur perlunya Standar Akuntansi Pemerintahan (SAP).

Pemerintah Republik Indonesia. 2003. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Pemerintah Republik Indonesia. 2004. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Pemerintah Republik Indonesia. 2010. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan. Jakarta. Peraturan Pemerintah Nomor 25 Tahun 2008 Tentang Pembentukan Kota Sungai Penuh di

Provinsi Jambi..

Peraturan menteri dalam negeri no 64 Tahun 2013 tentang semua pemerintah wajib menerapkan SAP berbasis akrual.

Sekolah Tinggi Ilmu Administrasi Nusantara Sakti ,2020. Pedoman Penulisan proposal penelitian, skripsi dan buku konsultasi. Sungai Penuh,Kerinci.

Undang-Undang Nomor 1 Tahun 2004 Pasal 57 Tentang Perbendaharaan Negara. Jakarta Undang-Undang Nomor 17 Tahun 2003 Pasal 32 Tentang Keuangan Negara. Jakarta. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan. Undang-Undang Nomor 25 Tahun 2008 tentang Pembentukan Kota Sungai Penuh. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.