Informacijski sistemi elektronskega denarja : diplomsko delo

Bebas

53

0

0

Teks penuh

(2) Informacijski sistemi elektronskega denarja PREDGOVOR V zadnjem desetletju se je zaradi hitrega razvoja tehnologije in interneta razvil elektronski denar. Pojav elektronskega denarja pomeni možnost hitrega posodabljanja plačilnega sistema, hkrati pa prinaša potencialne nevarnosti. Elektronski denar bi lahko opredelili kot računalniški denar, saj je njegova uporaba vezana na računalniško podprt sistem. Elektronski denar je lahko shranjen na trdem disku računalnika, na pametni kartici ali mobilnem telefonu. Elektronski denar pa se ne razlikuje mnogo od klasičnega papirnatega denarja, enako kot papirni denar ga lahko dvigamo z bančnega računa ga prenašamo ter razpolagamo z njim enako kot s papirnim denarjem. Predvsem je elektronski denar namenjen plačilu manjših zneskov. Prednost pri plačevanju z elektronskim denarjem je, da je zagotovljena anonimnost plačnika. Trenutno elektronski denar ni razširjen in se uporablja v manjšem obsegu. Razvoj plačilne tehnologije je v porastu in se bo v prihodnosti še naprej razvijal. Čeprav bo to terjalo še ogromno časa in sredstev, bo ta vendar postala uspešna. V poslovanju z elektronskim denarjem pa na uporabnike in ponudnike storitev prežijo drugačne nevarnosti kot pri klasičnem poslovanju, zato so potrebni tudi drugačni varnostni ukrepi. Pri uporabi elektronskega denarja je varnost temeljni predpogoj za uspešno poslovanje. Kot najbolj varen sistem se je pokazal asimetrični kriptografski sistem, ki se aktivno uporablja na področju elektronskega denarja. S pomočjo kriptografskih sistemov lahko dosežemo verodostojnost in tajnost sporočila. Kriptografija nam skupaj s ključi in pametnimi karticami omogoča, da shranjujemo pomembne podatke na varnem mestu. Z vse večjo uporabo elektronskega denarja pa se je pojavilo tudi vprašanje, kdo naj elektronski denar izdaja? Ali naj bodo izdajatelji samo kreditne institucije ali pa naj se dovoli izdajanje elektronskega denarja tudi ne bančnim institucijam. V Sloveniji je pravna podlaga o elektronskem denarju urejena v Zakonu o elektronskem poslovanju in elektronskem podpisu. Z izdajanjem elektronskega denarja v Sloveniji pa se bolj natančno ukvarja Zakon o plačilnem sistemu, ki pravi, da lahko elektronski denar izdajajo samo banke ali družbe za izdajo elektronskega denarja, katere pridobijo dovoljenje s strani Banke Slovenije. Na področju Evropske unije so problem rešili z Direktivo o elektronskem denarju, ki dovoljuje izdajanje elektronskega denarja bančnim in ne bančnim institucijam. Elektronsko poslovanje pa danes ni več sodobni trend ampak je nujno potrebno. Prihodnost je v rokah elektronskih medijev, ki nakazujejo, da smo šele na začetku digitalne dobe, mi pa se bomo pripravili na novosti, ki jih tehnologija prinaša v življenje in se jim prilagajali.. 2.

(3) Informacijski sistemi elektronskega denarja KAZALO 1 UVOD................................................................................................................................. 4 1.1 Opredelitev področja in opis problema ....................................................................... 4 1.2 Namen, cilji in osnovne trditve ................................................................................... 4 1.3 Predpostavke in omejitve raziskave ............................................................................ 5 1.4 Uporabljene metode raziskovanja ............................................................................... 5 2 ELEKTRONSKI DENAR.................................................................................................. 6 2.1 Lastnosti elektronskega denarja .................................................................................. 7 2.2 Oblike elektronskega denarja ...................................................................................... 9 2.3 Primeri elektronskega denarja ................................................................................... 11 2.4 Uporaba elektronskega denarja ................................................................................. 12 3 VARNOST ELEKTRONSKEGA DENARJA................................................................. 15 3.1 Kriptografija .............................................................................................................. 15 3.1.1 Simetrična kriptografija...................................................................................... 16 3.1.2 Asimetrična kriptografija.................................................................................... 17 3.2 Elektronski podpis ..................................................................................................... 18 3.3 Digitalni certifikat ..................................................................................................... 20 3.4 Pametne kartice ......................................................................................................... 21 4. PRAVNA UREDITEV.................................................................................................... 23 4.1 Izdaja elektronskega denarja ..................................................................................... 23 4.2 Direktiva elektronskega denarja ................................................................................ 24 4.3 Tveganja .................................................................................................................... 27 5. ELEKTRONSKI DENAR V SLOVENIJI IN EVROPSKI UNIJI ................................. 32 5.1 Pravna ureditev .......................................................................................................... 32 5.2 Razširjenost elektronskega denarja v Sloveniji ......................................................... 33 5.2.1 Moneta ................................................................................................................ 34 5.2.2 Razširjenost elektronskega denarja v Evropski uniji.......................................... 36 6 ELEKTRONSKI DENAR V ZDA................................................................................... 38 7 PRIMERJAVA ELEKTRONSKEGA DENARJA Z GOTOVINO................................. 40 8 SKLEP .............................................................................................................................. 43 9 POVZETEK ..................................................................................................................... 44 SEZNAM LITERATUTE ................................................................................................... 48 SEZNAM VIROV ............................................................................................................... 50 SEZNAM TABEL............................................................................................................... 52 SEZNAM SLIK................................................................................................................... 53. 3.

(4) Informacijski sistemi elektronskega denarja 1 UVOD 1.1 Opredelitev področja in opis problema Denar je nastajal spontano v različnih časih in pri različnih narodih. Oblike, v katerih se je pojavljal so bile odvisne tako od naravnih kakor tudi od ekonomskih razmer. Prvotno obliko je zavzemal kot blago, nato pa kot kovanci iz zlata ali srebra, katerih izdelava je bila zelo draga. Zlatnike in srebrnike je zamenjal papirni denar. Ker pa je papirni denar postal neroden za plačilo velikih zneskov ga je zamenjal knjižni in plastični denar. Tehnološki razvoj in napredek pa vplivata na razvoj plačilnih instrumentov tako, da se je v zadnjih desetih letih zaradi hitrega razvoja tehnologije in interneta razvil tudi elektronski denar. Zamisel o elektronskem denarju pa niti ni tako nova. Že desetletja je prenos denarja v trgovanju in bančnih transakcijah elektronski in ne fizičen. Elektronski denar bi lahko opredelili kot računalniški denar, saj je njegova uporaba vezana na računalniško podprt sistem. Trenutno elektronski denar ni razširjen in se uporablja v manjšem obsegu. Predvsem je elektronski denar namenjen plačilu manjših zneskov. V diplomskem delu predstavljamo elektronski denar, njegove lastnosti, oblike in uporabo. Pojav elektronskega denarja pomeni možnost hitrega posodabljanja plačilnega sistema, hkrati pa prinaša potencialne nevarnosti, zato bomo predstavili tudi varnost elektronskega denarja. Problem, ki se pojavlja v zvezi z elektronskim denarjem je slaba računalniška podprtost gospodinjstev, ter premajhna informiranost glede elektronskega denarja. Posebej starejšim ljudem je težko predstaviti novosti in jih seznaniti z njimi. Naslednji problem, ki se pojavlja ne tem področju je tudi varnost samega elektronskega denarja, ter varnost pri elektronskem poslovanju. 1.2 Namen, cilji in osnovne trditve Namen diplomskega dela je opisati elektronski denar, poslovanje z njim ter kako in na kakšen način zagotoviti njegovo varnost. Namen je tudi ugotoviti prednosti in slabosti uporabe elektronskega denarja v plačilnem prometu ter predstaviti probleme, ki se pojavljajo na področju elektronskega denarja. Za elektronski denar lahko rečemo da je njegova uporaba udobna, ni težka, ter da so stroški transakcije nizki. Pri plačevanju z elektronskim denarjem je zagotovljena tudi anonimnost plačnika. Elektronski denar je lahko shranjen na trdem disku računalnika, na pametni kartici ali mobilnem telefonu. Elektronski denar nima zunanje podobe. Elektronski denar lahko enako kot papirni denar dvignemo z bančnega računa in ga prenesemo na svoj račun, ter z njim razpolagamo enako kot s papirnim denarjem.. 4.

(5) Informacijski sistemi elektronskega denarja Cilj diplomskega dela je predstaviti lastnosti elektronskega denarja, oblike elektronskega denarja in ju medsebojno primerjati ter opisati njegovo uporabo. V poslovanju z elektronskim denarjem na uporabnike in ponudnike storitev prežijo drugačne nevarnosti kot pri klasičnem poslovanju, zato so potrebni tudi drugačni varnostni ukrepi. Pri uporabi elektronskega denarja je varnost temeljni predpogoj za uspešno poslovanje, zato je cilj diplomskega dela tudi predstaviti varnostne sisteme elektronskega denarja. Predstavili bomo tudi pravno ureditev elektronskega denarja, kdo lahko izdaja elektronski denar, ter samo razširjenost elektronskega denarja. Cilj diplomskega dela je predstaviti elektronski denar, ker se pogosto dogaja da ga ljudje zamenjujejo s plastičnim denarjem. V prihodnje lahko pričakujemo da bo plačilni promet z elektronskim denarjem večji, povečala pa se bosta tudi hitrost in varnost transakcij. Prednost elektronskega denarja je v tem da se lahko izdaja v poljubnih vrednostih. 1.3 Predpostavke in omejitve raziskave Elektronski denar je v fazi razvoja, zato lahko predpostavljamo, da se bo njegova vloga v gospodarstvu zelo spreminjala. Kakšno vlogo bo imel elektronski denar je odvisno od tega kako ga bodo sprejeli gospodarski subjekti. Predpostavljamo, da lahko v prihodnje pričakujemo pozitiven učinek uvedbe elektronskega denarja. Področje elektronskega denarja je neustaljeno, hitro se razvija in nenehno se pojavljajo nove raziskave. Inovacije na področju elektronskega denarja bodo naraščale, klasični načini plačevanja pa bodo verjetno vedno manj v uporabi. Elektronski denar ima prihodnost, vendar gotovine ne bo izpodrinil, je samo ena izmed alternativ možnosti plačila. In če bo elektronski denar postal v prihodnosti masovno plačilno sredstvo, bodo morali sistemi elektronskega denarja zagotoviti visoko stopnjo varnosti. Pri pisanju diplomskega dela bomo uporabljali literaturo domačih in tujih avtorjev, kot omejitev pa bi omenili samo skromnost knjižne literature.V pomoč nam bodo razni članki in internetni viri, kjer lahko pridobimo največ podatkov in informacij o elektronskem denarju. 1.4 Uporabljene metode raziskovanja Diplomsko delo opisuje elektronski denar in ker je elektronski denar vrsta plačilnega sredstva lahko povemo da gre za makroekonomsko raziskavo. Raziskava je dinamična, saj bomo preučevali proces nastajanja elektronskega denarja ter njegove značilnosti. Pri pisanju diplomskega dela bomo uporabljali deskriptivni pristop, natančneje metodo diskripcije in kompilacije, saj bomo povzemali opazovanja in ugotovitve drugih avtorjev.. 5.

(6) Informacijski sistemi elektronskega denarja 2 ELEKTRONSKI DENAR V preteklosti je bil denar fizična substanca, kot sta na primer zlato in srebro. Denar se je v obliki kovancev pojavil, v pomembnejših kulturah, šele pred več kot dvema tisočletjema, pred nekaj stoletji pa ga je začel nadomeščati papirni denar. Papirni denar ni imel več dejanske vrednosti, ampak je bil le zamenjava za enako vrednost zlata (Kuščer 2000, 3). Z razvojem gospodarstva se je pojavila naslednja nova oblika plačilnega instrumenta imenovanega knjižni denar. Knjižni denar je denar, ki ima še samo simbolično vrednost in ni več fizično prisoten. Z naglim razvojem informacijsko – komunikacijske tehnologije, katerega rezultat je viden v dramatičnem povečanju uporabe računalniške tehnologije, se je rodila tudi ideja o novem, to je elektronskem denarju. Elektronski denar naj bi se prvič pojavil konec šestdesetih oziroma v začetku sedemdesetih let, ko je prvič prišlo do patentiranja čipne kartice. Takrat se je prvič pojavila ideja o elektronskem denarju v kartični obliki. Kartico, na kateri se nahaja zapis elektronskega denarja, imenujemo tudi elektronska denarnica (Posch 1996). Uporaba elektronskih denarnic za hranjenje elektronskega denarja je praktična, ker jo kot plačilno kartico enostavno lahko nosimo s seboj in uporabljamo. Zagotavlja zaščito pred nepooblaščenim kopiranjem in razmnoževanjem. To pomeni, da je elektronska denarnica posebna izvedenka pametne kartice, ki ima vso potrebno programsko opremo za hranjenje in prenos denarja v elektronski obliki. Šele v začetku devetdesetih let pa se je pojavila ideja o elektronskem poslovanju preko interneta. Tako se je kaotičnemu denarju pridružila še nova oblika elektronskega denarja to je medmrežni elektronski denar imenovan tudi elektronski kovanci. Elektronski kovanci omogočajo anonimnost in varnost, tako kupcu kot trgovcu. Elektronski kovanci predstavljajo denar, ki ga je bančni komitent dvignil s svojega računa in je bil pretvorjen v elektronske kovance shranjene v njegovi elektronski denarnici ali na trdem disku računalnika. Komitent lahko kadarkoli želi nakupuje oziroma plačuje s takšnimi kovanci. Elektronski denar lahko enako kot papirni denar dvignemo z bančnega računa ali depozita in ga prenesemo na svoj trdi disk ter z njim razpolagamo po svoji volji enako kot s pravim papirnim denarjem. Elektronski kovanci pa imajo tudi enako kot papirni denar serijsko številko, s tem je zagotovljeno, da banka ne sprejme dvakrat isti denar in da se denar, ki je uničen (npr. napaka v računalniku), nadomesti. Kot lahko opazimo elektronski denar nima enovite definicije. Njegova poglavitna lastnost je, da obstaja v elektronski obliki v računalniku ali na drugi tehnični napravi, kot je pametna kartica ali elektronska denarnica, s katerim lahko preko komunikacijskih sredstev ali osebno na prodajnih mestih, kupujemo izdelke ali storitve. Vsesplošno znana definicija pa izhaja iz leta 1998, ko je Evropska centralna banka (ECB) v »Report on electronic money« (Poročilo o elektronskem denarju) definirala pojem elektronski denar, ki se glasi (ECB 1998, 7): » Elektronski denar so enotne vrednosti, ki so elektronsko shranjene na mediju, ki je v lasti uporabnika in se lahko uporablja kot plačilno sredstvo tudi pri podjetjih, ki niso emitenti tega denarja. Pri tem je pomembno, da te transakcije ne stečejo preko bančnega računa.«. 6.

(7) Informacijski sistemi elektronskega denarja Uporaba elektronskega denarja je v državah Evropske unije zelo majhna. Po mnenju strokovnjakov tako ni bojazni, da bi elektronski denar v bližnji prihodnosti začel izpodrivati gotovino (Katušin 2001, 23). Čeprav pa je uporaba elektronskega denarja omejena, lahko trdimo, da je elektronski denar pomemben plačilni instrument, ki bo v prihodnosti znatno spremenil kulturo plačevanja, kakor tudi nadomestil uporabo že obstoječih plačilnih instrumentov.. 2.1 Lastnosti elektronskega denarja Elektronski denar bi naj izpolnjeval določene zahteve, da bo uporaben in sprejet med uporabnike, kot je danes klasičen papirni denar sprejet po vsem svetu. Za uspeh določenega sistema elektronskega denarja je potrebno, da ima sistem naslednjih deset lastnosti (Matonis 1995): 1. Varnost Transakcije z elektronskim denarjem morajo zagotoviti visoko stopnjo varnosti, tako da lahko uporabnik pošlje elektronski denar prodajalcu ali drugemu gospodarskemu subjektu, ne da bi pri tem kdorkoli vplival na transakcijo. 2. Anonimnost Anonimnost zagotavlja zasebnost transakcij na več nivojih. Elektronski denar je edini plačilni sistem, ki zagotavlja anonimnost plačnika in nezmožnost sledenja plačila, tako bankam kot prejemnikom plačila. To pomeni, da je to edina oblika denarja, ki se v elektronskem okolju približa lastnostim gotovine. V prihodnosti bo ta lastnost postala ena izmed glavnih konkurenčnih prednosti. 3. Prenosljivost Uporaba elektronskega denarja ne sme biti vezana na določen fizičen prostor. Denar se lahko uporablja v različnih računalniških mrežah, lahko se prenese iz računalniškega sistema v ne računalniški sistem. Prenos elektronskega denarja ne sme biti oviran. 4. Dvosmernost Elektronski denar se lahko prenaša med uporabniki neomejeno. Plačila so tako možna tudi, če noben od udeležencev v plačilu nima prav nobene pogodbe s kakšno finančno institucijo. 5. Zmožnost off-line delovanja Transakcija med dvema subjektoma se lahko izvrši tudi off-line, kar pomeni, da nobeden od njiju ne potrebuje dostopa do strežnika za izvajanje transakcije. 6. Deljivost Znesek elektronskega denarja je deljiv na manjše zneske, tako da lahko od celotnega zneska porabimo samo del oziroma lahko plačamo kakršen koli znesek.. 7.

(8) Informacijski sistemi elektronskega denarja 7. Neomejen rok uporabe Elektronskemu denarju ne sme nikoli poteči rok uporabe. Če imamo danes shranjen elektronski denar mora ta biti uporaben tudi čez dvajset ali več let. 8. Splošna sprejemljivost in široka uporaba Elektronski denar mora biti sprejet in priznan kot plačilno sredstvo. Na trgu naj bi bilo tudi veliko različnih družb za izdajanje elektronskega denarja, tako da bi uporabnik imel možnost izbire. 9. Prijaznost do uporabnika Elektronski denar mora biti preprost za uporabo, tako za plačevanje kot tudi za sprejemanje. Preprostost uporabe elektronskega denarja bo pripomogla k temu da bo postal masovno plačilno sredstvo. 10. Neodvisnost denarne enote Denarne enote elektronskega denarja lahko konkurirajo nacionalni valuti, ki jo je izdala centralna banka. Elektronski denar pa ima še lahko naslednje lastnosti, ki jih je podala Evropska centralna banka (EZB 2000, 56-57): 1. Zaprti in odprti obtok elektronskega denarja: Elektronski denar lahko unovčimo samo pri podjetju, ki je ta elektronski denar tudi izdalo (zaprti obtok elektronskega denarja). Nekateri sistemi omogočajo da lahko elektronski denar unovčimo kjerkoli (odprti obtok elektronskega denarja). Pri odprtem obtoku lahko elektronski denar uporabljamo enako kot gotovino, opravljamo vse transakcije ne da bi morali vključiti izdajatelja elektronskega denarja. 2. Anonimnost: Različni sistemi elektronskega denarja nam lahko nudijo različne stopnje anonimnosti, od popolne anonimnosti do popolne identifikacije uporabnika. 3. Varnost: Pri elektronskem denarju, za razliko od gotovine, igra pomembno vlogo varnost. Posebej sta tu pomembna kriptografija in elektronski podpis, ki sta znatno pripomogla k izboljšanju varnosti sistemov elektronskega denarja.. 8.

(9) Informacijski sistemi elektronskega denarja 2.2 Oblike elektronskega denarja Poznamo dve vrsti elektronskega denarja, to je kartični elektronski denar (hardware based electronic money) in medmrežni elektronski denar (software based electronic money). I. Kartični elektronski denar Kartični elektronski denar predstavlja kartica, ki vsebuje kupno moč. Elektronska denarnica je pametna kartica, ki ima vgrajen poseben čip, kateri je nosilec podatkov, in je sestavljen iz procesorja in spominske enote. Denarna vrednost je shranjena na čipu kartic. Dostop do kartice je zaščiten z osebnim geslom, ki je znano samo lastniku.Vrednost na kartici se poveča z naložitvijo novih sredstev, denimo na bančnem avtomatu, zmanjša pa se z opravljenim nakupom v trgovini, ki je opremljena z ustreznim čitalnikom predplačniških kartic. Takšna kartica se od kreditnih kartic razlikuje po tem, da pri transakciji ni vpleten bančni račun kupca. Možnost zlorabe v primeru kraje ali izgube kartice je omejena le na znesek, ki je naložen na kartici (Katušin 2001, 20). Najpreprostejše elektronske denarnice so za enkratno uporabo, modernejše oblike pa omogočajo vnovično polnjenje denarnice, pogosto kar na bankomatih ali na posebnih avtomatih na bankah. Kartice za enkratno uporabo so praviloma anonimne, medtem ko tiste za večkratno uporabo nosijo podatke, s katerimi se lahko uporabnik identificira (Jurišić in Tonejc 2001a, 72). Elektronske denarnice lahko uporabljajo otroci, turisti in drugi ljudje, ki nimajo v krajevni banki tekoči ali kak drug račun. Marsikje jo je mogoče celo kupiti na avtomatu - za različne vsote denarja, ki ga potem s takšno kartico dvigujete oziroma z njo plačujete, dokler je ne "spraznite" kot telefonske kartice (Perko 1996). Elektronska denarnica je namenjena za plačilo manjših zneskov, ter lahko poravnamo natančni znesek brez nepotrebnega iskanja drobiža.Čeprav so zneski plačila majhni, je pretok denarja velik, plačevanje pa izredno poenostavljeno (Jurišić 1997, 42). Nadaljnja prednost kartičnega denarja je v njegovi vsestranski uporabi, saj se lahko le-ta uporablja tako on-line kot tudi off-line. On-line uporaba pomeni, da se plačilo odvija v prisotnosti tretje strani (npr. banka). Off-line uporaba pa pomeni, da se plačilo lahko odvija brez prisotnosti tretje osebe. Off-line uporaba nam lahko občutno zmanjša transakcijske stroške, ki drugače nastanejo pri on-line preverjanju podatkov (ECB 1998, 40). Slabosti kartičnega elektronskega denarja se kažejo predvsem v visokih stroških razvoja takšnega sistema ter novi strojni opremi kot je nakup terminalov in čitalnikov kartic. Takšni stroški pa se bodo zmanjševali s širjenjem tehnologije plačilnih kartic. Pri kartičnem elektronskem denarju ki se uporablja off-line, so stroški transakcije nižji kot pri kartičnem elektronskem denarju ki se uporablja on-line, saj odpadejo nekateri elementi, kot je na primer preverjanje uporabnika in preverjanje digitalnega podpisa.. 9.

(10) Informacijski sistemi elektronskega denarja II. Medmrežni elektronski denar Pri tej vrsti elektronskega denarja ima uporabnik v računalniku inštaliran »software«, ki nam služi za prenos denarnih enot. Denarne enote se prenašajo le med procesorji in računalniškimi pomnilniki, in sicer s pomočjo omrežja. Internet predstavlja prenosni medij, saj vrednostne enote nikoli ne zapustijo omrežja v tem pomenu, da bi se zapisale na prenosni medij. Medmrežni elektronski denar je zelo podoben kartičnemu elektronskemu denarju, z razliko da primarno uporablja internet kot prenosni medij. Elektronske kovance izda banka ali privatni emitent. Uporabnik naloži elektronske kovance na svoj osebni računalnik. Vsak elektronski kovanec je sestavljen iz vrste elektronskih informacij, ki vsebujejo različne parametre. Kot najpomembnejša parametra lahko navedemo valuto in znesek, na katerega se posamezni kovanec glasi. Kovanec še mora vsebovati elektronski podpis izdajatelja in edinstveno identifikacijsko številko. Lahko vsebuje še druge informacije, kot je na primer datum do katerega se mora kovanec unovčiti (Schwarzhaupt 1999). Pri medmrežnem elektronskem denarju pa se pojavi vprašanje, kaj se zgodi z elektronskimi kovanci če se nenadoma pokvari računalnik in je dostop do elektronskih kovancev onemogočen? Izdajatelji elektronskih kovancev svetujejo, da si vsak uporabnik zapiše serijske številke kovancev, da se le-ti lahko kasneje ponovno obnovijo (ibidem). Glavna prednost medmrežnega denarja je visoka stopnja anonimnosti uporabnika elektronskega denarja. Lastnost, ki bo v prihodnosti pripomogla k vse večji razširjenosti medmrežnega denarja je, da uporaba medmrežnega denarja za nakupe preko Interneta povzroča nižje stroške, kakor uporaba kreditnih kartic. Stroški transakcije z medmrežnim denarjem so minimalni oziroma so skoraj enaki nič (Tanaka 1996). Prednost medmrežnega denarja v primerjavi z drugimi plačilnimi sredstvi je, da ne pozna meja in se lahko uporablja v različnih državah, saj so stroški uporabe medmrežnega denarja na internacionalni ravni enaki kakor na nacionalni ravni. Obstajajo pa tudi posamezni privatni plačilni sistemi, ki niso odprti navzven, podobno kot kartice z enim samim namenom. Naslednja prednost medmrežnega denarja je, da ga lahko uporablja vsak, ki ima dostop do interneta oziroma do banke, ki posluje na internetu. Pojav medmrežnega elektronskega denarja je omogočil manjšim podjetjem poslovanje preko interneta, ker se le-ta lahko uporablja za plačila njim in posameznim gospodarskim subjektom (Tanaka 1996). Slabosti ki se pojavijo na področju medmrežnega elektronskega denarja je shranjevanje identifikacijskih številk že unovčenih elektronskih kovancev in da lahko vsak kovanec uporabimo le enkrat. Plačilo z elektronskimi kovanci je možno samo med kupcem in prodajalcem, s tem da prodajalec teh kovancev ne more več uporabljati za plačilo svojih dolgov.. 10.

(11) Informacijski sistemi elektronskega denarja 2.3 Primeri elektronskega denarja V nadaljevanju bomo opisali nekaj najbolj znanih družb za izdajo elektronskega denarja. Hkrati pa še bomo opisali njihov, med seboj zelo različen način in pristop k izdaji elektronskega denarja. MONDEX Sistem Mondex se je začel razvijati leta 1990. Razvijati ga je začela bančna organizacija NetWest v sodelovanju z drugimi zunanjimi sodelavci. Mondex uporablja tako pametno kartico kot elektronsko denarnico. Pri tehnologiji pametnih kartic, čip hrani pomembne informacije in je razdeljen na pet delov, ki omogočajo hranjenje petih različnih valut. Mondexova kartica je namenjena predvsem mladim (Staylusinc 2004). Sistem dovoljuje, da se sredstva prenašajo iz ene kartice na drugo, ne da bi za to potrebovali kakršnokoli avtorizacijo s strani banke. Za poslovanje z Mondexovo kartico (polnjenje, plačevanje in ogled stanja sredstev), so potrebni posebni čitalniki. Mediji za prenos so lahko internet, telefonska povezava ali lokalni čitalnik kartic. Sistem Mondex ne zagotavlja anonimnosti, saj spremljajo vse podatke o vsaki transakciji in pretok denarja tako na kupčevem kot na prodajalčevem računu. Ena izmed lastnosti tega denarja je tudi ta, da denar ne more obstajati zunaj Mondex kartice. Poleg tega ga ni mogoče prenesti na nobeno drugo pametno kartico, saj se za branje teh kartic lahko uporablja le točno določena vrsta čitalnika (Mastercard OnLine 2005). Sistem Mondex prinaša uporabnikom in trgovcem vrsto prednosti. Omogoča enostaven prenos denarja brez vmesne identifikacije v banki. Ker ni potrebna vmesna identifikacija so stroški poslovanja nizki, ter je primeren za plačila manjših zneskov. Sistem Mondex je od julija 2001 v lasti podjetja Mastercard International in je najbolj razširjen sistem elektronskega denarja, katerega uporaba je po vsem svetu enaka. Primeren je zlasti za potovanja. VISACASH VisaCash je zelo podobna Mondexu, saj enako kot Mondex uporablja pametno kartico in posluje na podoben način. Za razliko od Mondexa se tu denarna sredstva ne dajo prenašati med posameznimi karticami, ker je to vezano na njihov centralni sistem. Tako sam prenos ni tako preprost kot pri Mondexu. Prav zato so nekateri avtorji pripisali da VisaCashu primanjkuje prilagodljivost in multifunkcionalnost (Radovanović 2005). Prav ta navezanost na banke pa bankam omogoča, da lahko od prometa pobirajo provizijo in so tako zainteresirane za tak način poslovanja. Tudi več različnih bank lahko emitira denar na kartico, kar pomeni da imamo na kartici terjatve do različnih bank. Pri samem plačevanju pa si ne moremo izbirati s katerim denarjem bomo plačevali (ibidem).. 11.

(12) Informacijski sistemi elektronskega denarja E-CASH Ecash je elektronski plačilni sistem, ki ga je razvilo podjetje DigiCash, direktor podjetja je David Chaum. Leta 1999 je šlo podjetje v stečaj, ampak ga bomo vseeno predstavili zaradi zanimivega načina plačevanja. Potrošnik, ki se je odločil uporabljati eCash je na »slepi način« dvignil denar s svojega računa in ga prenesel v svojo elektronsko denarnico. Slepi način deluje na sledeči način. Stranka pošlje elektronski denar, ki je šifriran s serijsko številko, svoji finančni instituciji. Finančna institucija overi denar in ga pošlje nazaj stranki. Stranka nato dešifrira serijsko številko, katera pa finančni instituciji ni znana, kar zagotavlja popolno anonimnost. Da bi se preprečilo dvojno vnovčevanje istega denarja, pa mora finančna institucija evidentirati serijske številke vseh prispelih elektronskih kovancev (Radovanović 2005). Pri vsakem nakupu preko interneta kupec pošlje kovance prodajalcu, ter jih ta preveri pri banki, ki jih je izdala. Vsak elektronski kovanec se lahko uporabi samo enkrat. Banka nato registrira kovance brez možnosti, da bi ugotovila identiteto potrošnika. Na trgovčevem računu se poveča stanje za vsoto prejetih kovancev (ibidem). Plačilni sistem eCash je najbolj čista oblika plačevanja z medmrežnim elektronskim denarjem. Z uporabo slepega podpisa je omogočena popolna anonimnost kupca. Prednost sistema eCash je tudi da lahko plačujemo s poljubno vrednostjo kovancev (Kreuzwieser, Huber und Rumpfhuber 1998). Sistem eCash pa ne izpolnjuje pogoja neskončnega roka uporabe. Zaradi neobvladljivosti podatkovne baze vseh uporabljenih kovancev imajo le-ti določen čas veljavnost. Po tem času kovancev ne moremo več uporabiti. Tako se tudi serijske številke kovancev v podatkovni bazi shranjujejo le določen čas, nato se izbrišejo (Brumen in Welzer 1997, 9). 2.4 Uporaba elektronskega denarja Elektronski denar je novo plačilno sredstvo, ki temelji na novi zapleteni tehnologiji. Odločilni kriterij za razvoj elektronskega denarja so njegovi stroški uporabe v primerjavi z drugimi plačilni sredstvi. V primerjavi z drugimi plačilnimi sredstvi so stroški transakcij z elektronskim denarjem bistveno nižji (Katušin 2001, 20). Kljub nizkim transakcijskim stroškom ima elektronski denar visoke fiksne stroške. Fiksni stroški nastanejo z nakupom in servisiranjem kartic, z inštaliranjem opreme, postavitvijo terminalov itd. K mejnim stroškom elektronskega denarja pa prištevamo stroške obdelave in z njimi povezane stroške telekomunikacije (Kern 2001, 7). Tehnologija je v začetni fazi uvajanja elektronskega denarja izredno draga, zato so na začetku fiksni stroški nekoliko višji. V nasprotju s fiksnimi stroški so lahko mejni stroški nižji, kakor pri drugih plačilnih sredstvih. Stroški prehoda na novo plačilno sredstvo se lahko dolgoročno financirajo s prihranki. Podjetje lahko poizkuša nadomestiti stroške, za uvedbo nove tehnologije, s prihranki pri transakcijskih stroških, saj bodo ti nižji kakor pri drugih plačilnih sredstvih (EZB 2000, 58).. 12.

(13) Informacijski sistemi elektronskega denarja Na sliki 1 je prikazan obseg elektronskega denarja skozi čas. Na x osi imamo spremenljivko čas (t), na y osi pa skupno vsoto plačil z elektronskim denarjem. Med točko A in B imamo obdobje hitre rasti. V tej fazi plačilno sredstvo doseže kritično maso in se začne množično uporabljati. Ko obseg elektronskega denarja doseže točko B, lahko rečemo, da je dosegel zrelo fazo (EZB 2000, 58).. Slika 1: Obseg elektronskega denarja skozi čas Vsota plačil z e - denarjem. Konec faze hitre rasti Krivulja se približuje max.. začetek hitre rasti dosežena je kritična. čas. 0. A. B. Vir: EZB (2000, 58). Kakšen bo obseg uporabe elektronskega denarja je odvisno od tega kako ga bodo sprejeli uporabniki, saj je potrebno zaupanje v tehnologijo in izdajatelje elektronskega denarja. Tako bodo morali emitenti elektronskega denarja zagotoviti varen prenos podatkov. Obseg uporabe pa je odvisen tudi od strukture trga. Trenutno je večino sistemov elektronskega denarja še v fazi uvajanja, zato vlada med ponudniki elektronskega denarja močna konkurenca (Kern 2001, 7-8). Ker ima elektronski denar nizke mejne stroške lahko predvidevamo, da ga bodo pripravljeni uporabljati predvsem gospodarski subjekti z relativno visoko frekvenco plačil in tisti, ki želijo plačevati predvsem manjše zneske, saj višja kot je frekvenca plačevanja z elektronskim denarjem, počasneje naraščajo transakcijski stroški (ibidem). Na sliki 2 imamo prikazano kako plačilna sredstva med seboj konkurirajo glede na mejne in fiksne stroške. Na x osi imamo pogostost plačevanja, na y osi pa celotne transakcijske stroške. Z odebeljeno premico imamo prikazano plačilno sredstvo z visokimi fiksnimi in. 13.

(14) Informacijski sistemi elektronskega denarja nizkimi mejnimi stroški (elektronski denar). Z črtkano premico pa imamo prikazano plačilno sredstvo z nizkimi fiksnimi in visokimi mejnimi stroški (čeki) (EZB 2000, 57). Od točke 0 do točke A je pogostost plačevanja relativno nizka, zato gospodarski subjekti ne bodo uporabljali elektronskega denarja ampak drugo plačilno sredstvo, ki ima nizke fiksne stroške in visoke mejne stroške. Od točke A naprej pa bodo subjekti začeli uporabljati plačilno sredstvo, ki ima nizke mejne stroške (ibidem). Slika 2: Konkurenca med plačilnimi sredstvi – fiksni in mejni stroški. celotni transakcijski stroški. čeki. elektronski denar. 0. A. frekvenca plačevanja. Vir: EZB (2000, 57). Če pogledamo prednosti, ki jih ima elektronski denar v primerjavi z drugimi plačilnimi sredstvi se nam zdi da bo kmalu izpodrinil trenutna plačilna sredstva. Da bo elektronski denar postal vsesplošno plačilo sredstvo, so strokovnjaki pričakovali že leta 2002, a se pričakovanja niso uresničila. Razlogov za počasen razvoj je več, od tega da sistemi ne nudijo primerne varnosti, do tega da sistemi med seboj niso usklajeni. Danes je na evropskem trgu mnogo ponudnikov elektronskega denarja (Avstrija – Quick, Nemčija – GeldKarte, Finska – Avant, Belgija – Proton, Nizozemska – Chipknip, Luxemburg – MiniCash, Italija – MiniPay, Španija – Mondero, Francija – Moneo), ki med seboj niso združljivi in so geografsko omejeni. Če želimo, da se bo obseg uporabe elektronskega denarja v prihodnosti povečal, je potrebno vzpodbuditi interese emitentov, trgovcev in uporabnikov. Pri tem je potrebno upoštevati, da so potrošniki ob pojavu novega plačilnega sredstva zadržani in nimajo zaupanja. Sčasoma zadržanost popusti in zaupanje potrošnikov se poveča (EZB 1998, 111).. 14.

(15) Informacijski sistemi elektronskega denarja 3 VARNOST ELEKTRONSKEGA DENARJA Klasična plačilna sredstva, nam za razliko od elektronskega denarja, zagotavljajo visoko stopnjo varnosti. Če se želi elektronski denar v prihodnosti uveljavljati kot masovno plačilno sredstvo, bo moral predvsem biti zagotovljen varen prenos podatkov. Sistemi elektronskega denarja so še posebej privlačni za pranje denarja, saj nekateri sistemi omogočajo off-line prenos denarja, kar pomeni, da se lahko prenaša velika količina denarja brez vključitve emitenta (EZB 1998, 111). Trenutno je elektronski denar do neke mere zavarovan z elektronskim podpisom in s sistemom asimetrične kriptografije. Ker elektronski denar nudi visoko stopnjo anonimnosti, je izpostavljen ponarejanju in zlorabi. Zato morajo emitenti oziroma institucije, ki nadzorujejo njihovo poslovanje redno spremljati količino elektronskega denarja v obtoku in jih primerjati z vrednostjo izdanega denarja in vrednostjo denarja pretvorjenega nazaj v gotovino. Emitenti morajo zato shranjevati podatke o vsaki transakciji (ibidem). Kljub visoki varnosti, ki jo nudijo sistemi na področju elektronskega denarja, poskušajo izdajatelji sami še sočasno povečati varnost z različnimi ukrepi oziroma omejitvami. Na koncu je potrebno poudariti, da na področju elektronskega denarja še vedno ne obstajajo enotni standardi za zagotavljanje zadovoljive stopnje varnosti. Emitenti elektronskega denarja tako sami oblikujejo svoje standarde, saj je na vse zadnje odziv uporabnikov elektronskega denarja odvisen od varnosti, ki jo zagotavlja posamezen sistem. 3.1 Kriptografija S šifriranjem in dešifriranjem sporočil se ukvarja kriptografija. To je veda, katere osnovni cilj je zagotoviti zasebnost informacij, shranjenih na različnih spominskih medijih ali tistih, ki se prenašajo po komunikacijskih omrežjih (Šalamon 2001b, 30). V kriptografiji rečemo splošno razumljivemu in berljivemu sporočilu odprto sporočilo ali čistopis. Postopek, ki spremeni odprto sporočilo, da zakrije njegovo vsebino, imenujemo šifriranje. Rezultat šifriranja odprtega sporočila je tajnopis (sporočilo, zapisano v nerazumljivi obliki). Sporočilo šifriramo z namenom, da bi bila njegova vsebina razumljiva samo tistemu, ki mu je sporočilo namenjeno, vsem drugim pa bi ostala nerazumljiva. Tajnopis je mogoče pretvoriti nazaj v njegovo izvirno sporočilo s postopkom dešifriranja (ibidem). Postopek šifriranja in dešifriranja ter množica vseh ključev skupaj z možnimi tajnopisi in podatki, ki jih lahko zaščitimo imenujemo kriptografski sistemi ali kriptosistemi. Pri kritografiji upoštevamo Kerckhoffov princip1, ki pravi (Juršić in Tonejc 2001b, 44): »Nasprotnik pozna kriptosistem in algoritme, ki jih uporabljamo, ne pa ključev, ki nam zagotavljajo varnost.« 1. Ta princip je poimenovan po Augustu Kerckhoffu (1835 – 1903).. 15.

(16) Informacijski sistemi elektronskega denarja Šifriranje in dešifriranje vhodnega sporočila poteka na osnovi ključa, ki mora biti tajen kar pomeni, da ga sme poznati samo pošiljatelj sporočila in tisti, ki mu je sporočilo namenjeno. Če za šifriranje in dešifriranje uporabljamo enak ključ, potem takemu sistemu pravimo simetričen kriptografski sistem. Pri asimetričnih sistemih pa imamo poseben ključ za šifriranje, ki je javen, ter zaseben ključ ki je znan samo pošiljatelju (Šalamon 2001a, 123). 3.1.1 Simetrična kriptografija Glavna značilnost tega sistema je, da se za kodiranje in dekodiranje sporočila uporablja enak ključ. Vsak naslovnik šifrirnega sporočila mora imeti pri sebi ključ, s katerim je bilo sporočilo zaščiteno, da bi lahko sporočilo dešifriral in razbral vsebino.To je glavni problem, kako ta ključ varno posredovati pošiljatelju in prejemniku sporočila (Jerman Blažič 2004, 61). Pri simetričnem šifriranju sta nastavitveni vrednosti za šifriranje in dešifriranje enaki. To pomeni, da se morata subjekta najprej dogovoriti, kakšen ključ bosta za zaščito podatkov uporabljala. Če gre za zaprto skupino, dogovor ne predstavlja posebnega problema. Nasprotno pa se stvar zaplete, ko je v postopek vpletenih več individualnih subjektov, saj bi to pomenilo, da bi za varno izmenjavo podatkov z vsemi vpletenimi potrebovali enako količino šifrirnih ključev (ibidem).. Slika 3: Simetrična kriptografija. Ne zavarovan medij. Vir: Schöpf in Stumpf (1998). 16.

(17) Informacijski sistemi elektronskega denarja Simetrični kriptosistemi najbolje delujejo v zaprtih sistemih, tam kjer ni potrebe po veliki varnosti. Prednost simetričnega šifriranja je v njegovi hitrosti, kot največjo slabost simetričnih kriptosistemov pa lahko štejemo razdeljevanje in veliko število ključev (Juršić in Tonejc 2001b, 44 – 51). 3.1.2 Asimetrična kriptografija Leta 1976 sta Whit Diffie in Martin Hellman predstavila revolucionarni koncept asimetrične kriptografije. Ta za razliko od simetrične kriptografije uporablja dva različna ključa, zasebnega in javnega ( Jurišić in Tonejc 2001b, 48). V asimetričnem sistemu ima vsak uporabnik dva različna ključa, z enim podatke šifrira z drugim pa dešifrira. Pomembna lastnost tega sistema je, da ključ ki šifrira podatke le-teh ne more dešifrirati in obratno. Javni ključ je objavljen v vsem dostopnem imeniku, zasebni ključ pa varno hrani lastnik (Jerman Blažič 2004, 61). Ključi imajo elektronsko obliko (binarno zaporedje: 0100110101001...). Lastnik zasebnega ključa mora svoj ključ varno shraniti. Smiselno je shranjevati kriptografske ključe na ločenih napravah, kot so pametne kartice ali pa druge naprave, z vgrajenim sistemom, ki preprečuje njegovo odpiranje. Velikokrat ne bo lastnik poznal svojega zasebnega ključa, temveč samo postopek in geslo, ki bosta omogočila, da bo prebral svoj ključ s pametne kartice. Njegov javni ključ mora biti dostopen vsem, kar doseže z objavo ključa v posebnem imeniku. Čeprav sta ključa matematično povezana, pa v sistemu varnega asimetričnega šifriranja ni mogoče iz javnega ključa ugotoviti zasebnega ( Jurišić in Tonejc 2001a, 72). Slika 4: Asimetrična kriptografija. Ne zavarovan medij. Vir: Schöpf in Stumpf (1998). 17.

(18) Informacijski sistemi elektronskega denarja Slabost asimetričnih kriptosistemov v primerjavi s simetričnimi sta predvsem hitrost šifriranja in dešifriranja ter overjanje javnih ključev. Asimetrični kriptoalgoritmi so veliko počasnejši od simetričnih, zato jih le redko uporabljamo za šifriranje daljših sporočil. Uveljavil pa se je koncept kombinirane kriptografije, kjer so izrabljene prednosti simetričnih in asimetričnih algoritmov. Hitrost šifriranja je odvisna od dolžine ključa (Jerman Blažič 2004, 61). 3.2 Elektronski podpis Elektronski podpis je nadomestek lastnoročnega podpisa v elektronskem poslovanju in je namenjen preverjanju prisotnosti podatkov ter identifikaciji podpisnika. Za elektronsko podpisovanje obstaja več metod. Primeri zelo enostavnih so vključevanje slike lastnoročnega podpisa v dokument, podpisovanje z elektronskim peresom ali metode na podlagi simetričnih kriptografskih algoritmov ( Klobučar 2001, 110). Enostavne metode žal, ne zagotavljajo zadostne stopnje varnosti in zanesljivosti. Veliko primernejša metoda za elektronsko poslovanje je digitalno podpisovanje, ki temelji na asimetrični kriptografiji. Pri digitalnem podpisovanju podpisujemo z zasebnim ključem, podpise pa preverjamo z javnim ključem (ibidem). Slika 5: Elektronski podpis. Ne zavarovan medij. Vir: Schöpf in Stumpf (1998). 18.

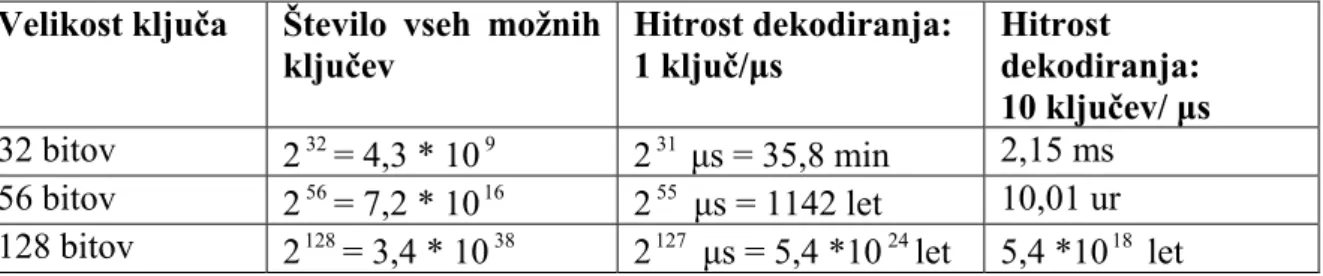

(19) Informacijski sistemi elektronskega denarja Zasebni ključ je znan le uporabniku, javni pa komur koli. Ključa sta med seboj tako povezana, da podpis dokumenta, ki smo ga naredili z enim ključem, lahko preverimo samo z drugim ključem iz para. Obenem nihče razen lastnika ne more brez dodatnih skritih informacij določiti drugega ključa, če pozna le enega od njiju. Zasebni ključ za podpisovanje mora izdelati in poznati le njegov lastnik, saj le tako lahko podpis dejansko določa podpisnika (Klobučar 2000, 101). Zakon o elektronskem poslovanju in elektronskem podpisu loči med navadnimi in varnimi elektronskimi podpisi. Po zakonu je varen elektronski podpis tisti elektronski podpis, ki je povezan izključno s podpisnikom in je iz njega mogoče zanesljivo ugotoviti podpisnika. Za enakovrednost lastnoročnemu podpisu je pomembno še, da ima podpisnik kvalificirano potrdilo, to je digitalni certifikat (Štefe 2004, 46-48). Digitalni podpis ima precej prednosti tudi pred lastnoročnim podpisom. Najpomembnejša je, da zagotavlja neokrnjenost dokumenta. To pomeni, da najmanjša sprememba dokumenta, pa naj bo to le dodana vejica ali sprememba male črke v veliko, podpis razveljavi. Identiteto podpisnika lahko sami popolnoma preverimo vsakič, ko preverjamo digitalni podpis. Za digitalno podpisovanje obstaja več različnih metod in oblik podpisov. Izbira metode je odvisna od zahtev uporabnika in njegovega okolja, kjer bo podpis uporabljal. Pri enkratnih podpisih lahko z istim parom ključev podpišemo samo en dokument. Za podpis naslednjega dokumenta moramo izdelati nov par ključev. Druga zanimiva oblika so skupinski podpisi, ki imajo to lastnost, da lahko dokumente podpisujejo le člani določene skupine. Člani skupine nimajo istega skupinskega ključa za podpisovanje, so pa njihovi ključi med seboj tako povezani, da lahko kdorkoli preveri, ali je dokument podpisal nekdo iz omejene skupine (Klobučar 2000,101). V plačilnih sistemih, kjer uporabljamo elektronski denar, eden takih sistemov je e-Cash, so za zagotovitev zasebnosti kupca pomembni slepi podpisi. Pri slepih podpisih podpisnik ne vidi vsebine dokumenta, ki ga podpiše. Zanimive so tudi metode pri katerih enemu javnemu ključu pripada več zasebnih, ti zasebni ključi pa ne dajo istega podpisa (ibidem). Stopnja varnosti in zanesljivosti digitalnega podpisa pa je odvisna predvsem od zaščite zasebnega ključa. Priporočljivo je, da zasebni ključ shranimo na pametni kartici ali v kakih drugih strojnih kriptografskih modulih. Pomembna lastnost pametnih kartic je v tem, da zasebni ključ ne zapusti pametne kartice, zato ni nevarnosti,da bi bil razkrit. Šifriranje in digitalno podpisovanje poteka na kartici, dostop do kartice je zaščiten z geslom, sodobnejše kartice pa imajo že vgrajene tudi čitalnike prstnih odtisov (Klobučar 2000, 102). Naslednje kar lahko storimo za zaščito ključev je da povečamo njihovo dolžino, kajti le pri dovolj velikih ključih namreč velja, da iz javnega ključa ni mogoče določiti zasebnega. V tabeli je prikazan povprečen čas, potreben za vdor v simetrični kriptografski sistem (Šalamon 2001a, 125).. 19.

(20) Informacijski sistemi elektronskega denarja Tabela 1: Povprečni čas potreben za napad pri dveh različnih hitrostih iskanja Velikost ključa. Število vseh možnih Hitrost dekodiranja: ključev 1 ključ/µs. 32 bitov 56 bitov 128 bitov. 2 32 = 4,3 * 10 9 2 56 = 7,2 * 10 16 2 128 = 3,4 * 10 38. 2 31 µs = 35,8 min 2 55 µs = 1142 let 2 127 µs = 5,4 *10 24 let. Hitrost dekodiranja: 10 ključev/ µs 2,15 ms 10,01 ur 5,4 *10 18 let. Vir: Šalamon in Dogša (2001a, 126). Na področju elektronskega denarja se elektronski podpis uporablja za podpisovanje elektronskih kovancev, kakor tudi za potrditev naročila ali prejema pošiljke oziroma denarja.. 3.3 Digitalni certifikat Poleg zaščite zasebnega ključa, varne opreme in dovolj velikih ključih temelji varnost elektronskih podpisov še na overjanju javnih ključev. Pred uporabo javnih ključev, na primer pri digitalnem podpisovanju moramo biti povsem prepričani, da ključ res pripada domnevnemu podpisniku. Preverjanje povezave med uporabnikom in njegovim ključem omogočajo v elektronskem poslovanju posebne ustanove imenovane overitelji oziroma agencije za certificiranje javnih ključev (AC). Overovitelj izda lastniku javnega ključa digitalno podpisano potrdilo (digitalni certifikat), s katerim zagotavlja drugim uporabnikom avtentičnost ključa. S pomočjo tega potrdila lahko lastnik dokaže lastništvo ključa in s tem tudi svojo identiteto (Perenič 2004). Digitalni certifikat je digitalno podpisan dokument v katerem so naslednji podatki (Klobučar 2000, 104): -. zaporedna številka izdanega certifikata. -. informacija o algoritmu, s katerim je bil narejen digitalni podpis. -. ime izdajatelja certifikata. -. ime lastnika javnega ključa. -. javni ključ in informacija o algoritmu v katerem se ključ uporablja. 20.

(21) Informacijski sistemi elektronskega denarja Najnovejši certifikati lahko vsebujejo še dodatne informacije o javnem ključu in politikah certificiranja, imetniku in izdajatelju certifikata ter o različnih omejitvah glede uporabe potrdila in vsebovanega ključa (ibidem). Pred vsakršno uporabo javnega ključa, pa moramo biti povsem prepričani, da ključ res pripada domnevnemu lastniku, zato je treba najprej preveriti njegovo avtentičnost. To storimo s certifikatom, ki vsebuje javni ključ, tako da preverimo veljavnost digitalnega podpisa in ostalih podatkov v certifikatu, na primer obdobje veljavnosti. Seveda smo morali že prej preveriti avtentičnost javnega ključa overitelja, s katerim preverjamo veljavnost digitalnega podpisa certifikata, hkrati pa tudi zaupati overitelju, da res izdaja certifikate le pravnim lastnikom javnih ključev (Klobučar 2000,104-105). Splošne zahteve za overitelje, ki izdajajo certifikate so določene v zakonu in uredbi o pogojih za elektronsko poslovanje in elektronsko podpisovanje. Overitelji se vpisujejo v register overiteljev v Republiki Sloveniji, trenutno so v registru vpisani štirje overitelji (Štefe 2004, 48): 1. Center vlade Republike Slovenije za informatiko 2. Halcom informatika, d.o.o. 3. Nova Ljubljanska banka, d.d. 4. Pošta Slovenije, d.o.o.. 3.4 Pametne kartice Pametna kartica je plastična kartica z vgrajenim mikroprocesorjem na čipu, ki se je v svetu prvič pojavila 1979 leta. Pojem pametna kartica2 opisuje mikroračunalnik, ki je v ohišju kartice. Tehnologija pametnih kartic nam omogoča prenos in hranjenje informacij s pomočjo integriranega vezja, ki je vgrajen v kartici in na katerem lahko hranimo šifrirni ključ ali digitalno potrdilo ( Jurišić 1997, 37-38). Uporaba pametnih kartic na področju elektronskega denarja je vse večja. Pri kartičnem elektronskem denarju je pametna kartica medij, na katerega naložimo denarne enote in nato z njim plačujemo. Pametna kartica je ena izmed novejših svetovnih dosežkov informacijske tehnologije. Lahko trdimo, da so pametne kartice rezultat vzporednega razvoja mikroprocesorja in magnetne kartice (Cvjetović 2000, 8). Osnovne funkcije pametnih kartic so ( Jurišić 1997, 37): • • •. prenašanje podatkov prepoznavanje lastnika kartice nadomestilo za denar. Razlikujemo dve vrsti kartic s čipom, pomnilne kartice ter pametne kartice. Pomnilne kartice s čipom imajo običajno manj pomnilnika kot pametne kartice ter lahko izvajajo 2. V tuji literaturi zasledimo Smart card.. 21.

(22) Informacijski sistemi elektronskega denarja manjše logične operacije. Kartice s čipom se uporabljajo predvsem kot telefonske kartice. Glede na vrsto pomnilnika pa ločimo tri tipe pomnilniških pametnih kartic (Jurišić in Tonejc 2001a, 68): • • •. kartice z navadnim pomnilnikom – namenjene zgolj shranjevanju podatkov kartice z zaščitenim ali deljenim pomnilnikom – določene dele pomnilnika zaščitimo pred pisanjem ali branjem z gesli kartice s shranjeno vrednostjo – namenjene shranjevanju vrednosti za enkratno ali večkratno uporabo. Pametne kartice so sposobne dinamično obdelovati podatke. Ponavadi vsebujejo procesor, vhodno-izhodno enoto ter več vrst pomnilnika. Mnogo današnjih mikroprocesorskih kartic ima kripto-soprocesor. Zmožne so generiranja in preverjanja digitalnih podpisov ter šifriranja podatkov s simetričnim ključem (ibidem). Varnost pametne kartice je zagotovljena s štirimi komponentami, to so kartica, čip, operacijski sistem in namenski program. Zadnji trije ščitijo programe in podatke ter so nujne za fizično in logično varnost pametne kartice. Če ena od teh komponent odpove ali ne izpolnjuje ustreznih zahtev, pametna kartica ni več varna (Jurišić in Tonejc 2001c, 58). Prednost pametnih kartic je, za razliko od kreditnih kartic, shranjevanje podatkov. Magnetni trak na kreditnih karticah ni primeren za shranjevanje podatkov, saj se podatki shranjeni na magnetnem traku zlahka prekopirajo ali zlorabijo na kakšen drugačen način. Kljub temu pa tudi pri pametnih karticah ne moremo govoriti o sto odstotni zaščiti (ibidem). Na področju elektronskega denarja pa se pametna kartica ne uporablja zgolj kot plačilno sredstvo, ampak se lahko uporabi tudi za shranjevanje podatkov. Najpogosteje se uporablja za shranjevanje zasebnih ključev uporabnikov, saj je sposobna hraniti več zasebnih ključev in digitalnih certifikatov hkrati. Ker je dostop do kartice zaščiten z osebnim geslom ali PIN-om3, je kartica varna pred zlorabo. Če nekaj krat vpišemo napačno geslo, se bo kartica samodejno zaklenila, odkleniti pa jo je možno samo z drugo kodo oziroma geslom.. 3. Personal identification number. 22.

(23) Informacijski sistemi elektronskega denarja 4. PRAVNA UREDITEV V Evropi se je razvoj elektronskega denarja začel v sedemdesetih letih. V začetku devetdesetih let so se pojavili prvi projekti, danes pa je elektronski denar v vse večji uporabi. Zaradi vse večje uporabe se je Evropska komisija odločila, da mora področju elektronskega denarja zagotoviti regulativni okvir, ki bo prispeval k razvoju vseh zmogljivosti elektronskega denarja in preprečil oviranje tehnoloških inovacij. 4.1 Izdaja elektronskega denarja Z vse večjo uporabo elektronskega denarja se je pojavilo tudi vprašanje, kdo naj elektronski denar izdaja? Ali naj bodo izdajatelji samo kreditne institucije ali pa naj se dovoli izdajanje elektronskega denarja tudi ne bančnim institucijam, oziroma ali naj bo centralna banka edina institucija, ki bo lahko izdajala elektronski denar? Do nedavnega je bilo stališče ECB, da naj bo izdajanje elektronskega denarja dovoljeno le bankam oziroma kreditnim institucijam z dovoljenjem opravljanja bančnih storitev. Razlogi za to se skrivajo tradicionalni konzervativnosti ECB, ki je v nenadzorovanem izdajanju elektronskega denarja videla precej nevarnosti za stabilnost finančnega sistema (Katušin 2001, 20). EMI (European Monetary Institute) je leta 1994 predlagal, da bi se izdajanje elektronskega denarja omejilo samo na kreditne institucije. Tako ne bi bilo potrebno spreminjati pravil in zakonov za področje elektronskega denarja, emitentom elektronskega denarja pa bi bili zagotovljeni enaki konkurenčni pogoji ( EZB 1998, 13). Priporočilo EMI pa ni doseglo zaželenega rezultata, saj je v osmih državah4 zakon dovoljeval, da kreditne institucije lahko izdajajo samo kartični denar. V petih izmed osmih držav5 pa so lahko kreditne institucije izdajale tudi medmrežni denar. Za razliko od teh držav se je Danska odločila, da lahko kartični denar izdajajo tudi privatni emitenti. Ostale države6 pa do uvedbe direktive področja elektronskega denarja niso pravno prilagodile predlogom EMI, razen Belgije, ki je že ped letom 1994 omejila izdajanje elektronskega denarja samo na kreditne institucije (ibidem). Zaradi pritiskov podjetniškega sektorja so uvedli novo obliko kreditne institucije, izdajatelje elektronskega denarja. Elektronski denar lahko torej izdajajo tudi institucije, ki sicer nimajo dovoljenja za opravljanje bančnih storitev, če pridobijo posebno dovoljenje za izdajanje elektronskega denarja (Katušin 2001, 21) ECB pa je omogočila tudi, da so imeli vsi izdajatelji elektronskega denarja na trgu enak položaj. Obstajala pa je bojazen, da bi emitenti izdajali elektronski denar v prevelikem obsegu, ker bi želeli doseči čim večje dobičke. To bi lahko pripeljalo do tega, da bi se na trgu začela različno vrednotiti kreditna sposobnost posameznih izdajateljev elektronskega 4. Avstrija, Francija, Grčija, Italija, Nemčija, Nizozemska, Portugalska in Španija Avstrija, Francija, Nemčija, Italija in Nizozemska 6 Anglija, Finska, Irska; luxemburg in Švedska 5. 23.

(24) Informacijski sistemi elektronskega denarja denarja, kar bi pomenilo, da bi se na trgu pojavile različne cene elektronskega denarja (EZB 2000, 61). Problem, kdo naj izdaja elektronski denar, so na področju Evropske unije rešili z Direktivo o elektronskem denarju, ki sedaj dovoljuje izdajanje elektronskega denarja tudi ne bančnim institucijam, seveda pod strogimi pogoji. Komisija je poudarila, da želi z direktivo razširiti izdajanje elektronskega denarja tudi na privatne emitente, saj bo s tem pripomogla k večji konkurenci in inovativnosti na finančnem trgu. 4.2 Direktiva elektronskega denarja Izdajanje elektronskega denarja je relativno mlada finančna storitev, ki v državah članicah Evropske skupnosti (ES), še ne dosega pomembnejšega deleža med finančnimi storitvami. Z dnem 18.09.2000 je na področju Evropske unije začela veljati Direktiva 2000/46/ES Evropskega parlamenta in Sveta o začetku opravljanja in opravljanju dejavnosti ter nadzoru skrbnega in varnega poslovanja institucij za izdajo elektronskega denarja, ki je predpisala minimalne zahteve glede ustanavljanja, poslovanja in bonitetnega nadzora izdajateljev elektronskega denarja (Katušin 2001, 19). Direktivo o elektronskem denarju lahko torej ocenimo, kot nekakšen kompromis med zahtevami konzervativne Evropske centralne banke in zahtevami liberalnega podjetniškega sektorja, ki je zahteve in poglede Evropske centralne banke označil kot nepotrebno zaviranje tehnološkega napredka. Z uveljavitvijo direktive o elektronskem denarju so priporočila ECB postala pravno zavezujoča za države članice ES (ibidem). Direktiva o elektronskem denarju ureja naslednja področja (Direktiva Evropskega parlamenta in sveta št. 2000/46/ES 2000, 3 – 9): 1. Področje uporabe, opredelitev pojmov in omejitev dejavnosti Direktiva se uporablja za izdajatelje elektronskega denarja, ki je lahko podjetje ali katera druga pravna oseba, ki izdaja plačilna sredstva v obliki elektronskega denarja; Elektronski denar je opredeljen kot denarna terjatev do izdajatelja tega denarja, ki je: - shranjen na elektronski napravi - izdan na podlagi prejema denarnega zneska, katerega vrednost ne presega izdane denarne vrednosti - se uporablja kot plačilno sredstvo tudi pri drugih osebah, ne le pri izdajatelju Pred uvedbo direktive je bilo izdajanje elektronskega denarja dovoljeno le bankam oziroma kreditnim institucijam. Zaradi vse večjega pritiska privatnega sektorja je bila ECB prisiljena definirati še dodatno vrsto kreditnih institucij – izdajatelje elektronskega denarja. Elektronski denar lahko sedaj izdajajo tudi institucije, ki sicer nimajo dovoljenja za izdajanje bančnih storitev, če pridobijo posebno dovoljenje za izdajanje elektronskega denarja (Katušin 2001, 20).. 24.

(25) Informacijski sistemi elektronskega denarja Vendar moramo pri tem poudariti, da lahko privatni emitenti izdajajo elektronski denar samo, če izpolnjujejo stroge pogoje. Tako lahko privatni emitenti zraven izdajanja elektronskega denarja opravljajo le tiste finančne in ne finančne dejavnosti, ki so povezane z izdajanjem elektronskega denarja. Privatni emitenti lahko izdajajo in upravljajo tudi druga plačilna sredstva, vendar pa ne smejo odobriti kreditov. Pri tem je potrebno poudariti, da privatni emitenti niso omejeni samo na področju opravljanja dejavnosti, ampak jim direktiva tudi prepoveduje imeti deleže v drugih podjetjih, razen v primeru, da določeno podjetje opravlja posamezne naloge, ki so neposredno ali posredno povezane z izdajanjem elektronskega denarja. 2. Uporaba bančnih direktiv Izdajatelji elektronskega denarja uporabljajo določbe, ki so navedene v Direktivi o elektronskem denarju in v Bančnih direktivah. 3. Unovčljivost Izdajatelji morajo zagotoviti uporabnikom elektronskega denarja unovčljivost. Imetnik elektronskega denarja lahko v obdobju veljavnosti zahteva od izdajatelja vračilo nominalne vrednosti. Izdajatelj se lahko odloči, ali bo denar povrnil v obliki bankovcev ali v obliki nakazila na račun, pri tem pa lahko zaračuna samo stroške, ki so nujni za izvedbo postopka. 4. Zahteve za začetni kapital in trajna lastna sredstva Institucije za izdajo elektronskega denarja morajo imeti začetni kapital v vrednosti najmanj 1 milijona evrov. Ne glede na osnovni kapital, morajo institucije ves čas razpolagati z lastnim kapitalom, ki je enak ali za 2 % presega tekoči znesek ali povprečje celotnega zneska njihovih finančnih obveznosti iz naslova neporabljenega elektronskega denarja zadnjih šest mesecev. Če izdajatelj elektronskega denarja še ne opravlja svoje dejavnosti šest mesecev se za potrebe tega izračuna uporabita načrtovana zneska obveznosti iz poslovnega načrta, ki ga je potrebno predložiti v postopku izdaje dovoljenja. Tako mora imeti izdajatelj elektronskega denarja, ki še ne posluje šest mesece, lastni kapital, ki je enak ali za 2 % presega tekoči znesek oziroma šestmesečni ciljni znesek finančnih obveznosti iz še neporabljenega elektronskega denarja. 5. Omejitev naložb Direktiva o elektronskem denarju določa, da lahko izdajatelji vlagajo denar najmanj v višini njihovih obveznosti iz še ne porabljenega elektronskega denarja. Pri izračunu se upoštevajo najbolj likvidne naložbe na aktivni strani bilance (Katušin 2001, 22):. 25.

(26) Informacijski sistemi elektronskega denarja I. S stopnjo kreditnega tveganja 0 % in zadostno likvidnostjo (denar v blagajni, terjatev do vlad in centralnih bank držav EEA7 in OECD8 oziroma terjatve, ki so izrecno zavarovane z jamstvi slednjih; terjatve do Evropskih skupnosti; terjatve zavarovane z zastavo vrednostnih papirjev ali z denarnimi depoziti prej naštetih institucij). II. Vloge na vpogled v kreditnih institucijah držav EEA in OECD III. Dolžniški instrumenti, pri katerih so izpolnjeni naslednji pogoji a) Da so dovolj likvidni vendar niso zajeti v prvi točki b) Da ji priznajo pristojni nadzorni organi kot kvalificirano postavko s stopnjo kreditnega tveganja 20 % c) Da so jih izdale institucije, ki nimajo kvalificiranega deleža (10%) pri izdajatelju elektronskega denarja Za zavarovanje pred tržnim tveganjem, ki nastaja pri izdajanju elektronskega denarja, lahko izdajatelji uporabijo izvedene finančne instrumente na obrestno mero in tuje valute, ki so dovolj likvidni in z njimi trgujejo na organiziranih trgih. Države članice lahko predpišejo še dodatne omejitve tržnih tveganj, katerim so izpostavljeni izdajatelji elektronskega denarja (ibidem). 6. Preverjanje specifičnih zahtev s strani pristojnih organov Izdajatelji elektronskega denarja morajo opraviti izračun kapitala in naložb vsaj dvakrat letno oziroma morajo dostaviti podatke pristojnim organom, da lahko ti opravijo izračun. 7. Skrbno in varovano poslovanje Izdajatelji elektronskega denarja morajo imeti skrbno in varno upravljanje, upravne in računovodske postopke ter ustrezne mehanizme notranje kontrole. Sistem notranje kontrole je potreben za obvladovanje finančnih, ne finančnih, tehničnih in drugih tveganj. 8. Opustitev Države članice lahko dovolijo svojim pristojnim organom opustitev uporabe nekaterih ali vseh zahtev Direktive o elektronskem denarju in uporabe Bančne direktive, če so izpolnjeni naslednji pogoji: a) Znesek vseh finančnih obveznosti iz naslova izdajanja elektronskega denarja ne sme preseči 5 milijonov evrov oziroma nikoli ne preseže 6 milijonov evrov b) Elektronski denar ki ga izdajajo institucije sprejemajo le hčerinska podjetja, ki opravljajo operativne in druge pomožne naloge povezane z elektronskim denarjem. c) Elektronski denar se uporablja kot plačilno sredstvo le pri omejenem številu podjetij, ki so jasno razpoznavna, saj so locirana v istih prostorih ali na drugi omejeni lokaciji ali pa so v tesni finančni in poslovni povezavi z izdajateljem. 7. V EEA so poleg 15 držav članic še vključene Islandija, Liechtenstein in Norveška. Poleg držav EEA so vključene še Avstralija, Češka, Japonska, Kanada, Koreja, Madžarska, Mehika, Nova Zelandija, Poljska, Švica, Turčija in ZDA.. 8. 26.

(27) Informacijski sistemi elektronskega denarja 9. Zaščita obstoja Izdajatelj elektronskega denarja, ki opravlja svojo dejavnost v skladu z veljavnimi predpisi v državi članici, kjer ima sedež, s sprejetjem direktive nadaljuje s poslovanjem, kot da ima izdano dovoljenje (Katušin 2001, 24). Izdajatelj mora predložiti pristojnim organom vse pomembne informacije, na osnovi katerih lahko po šestih mesecih veljavnosti direktive, organi ocenijo ali izdajatelj izpolnjuje vse zahteve. 10. Izvajanje Države članice so morale sprejeti zakone in druge predpise, ki so potrebni za uskladitev z Direktivo o elektronskem denarju, najpozneje do 27. aprila 2002. 11. Pregled Direktiva o elektronskem denarju nalaga Evropski komisiji še, da najpozneje do 27. aprila 2005 poroča Evropskemu svetu in parlamentu o izvajanju direktive, zlasti o: -. ukrepih za zaščito uporabnikov elektronskega denarja kapitalskih zahtevah opustitvah možnosti obrestovanja vplačanih sredstev za elektronski denar. 12. Začetek veljavnosti Države članice so morale uveljaviti direktivo najpozneje do 27. aprila 2002. Potreben je bil dolgi rok za uveljavitev direktive, ker med državami članicami obstajajo velike razlike.. 4.3 Tveganja Uporabniki elektronskega denarja ne morejo realno oceniti, kakšna je kreditna sposobnost posameznega emitenta, zato obstaja nevarnost, da bi uporabniki pretirano zaupali izdajateljem elektronskega denarja. Problem bi se pojavil ob prvi nastali krizi ko bi emitenti prekomerno reagirali. Prekomerno reagiranje bi povzročilo praznjenje računov, kar bi lahko ogrozilo obstoj bančnega sektorja, povzročilo motnje na finančnem trgu in s tem ogrozili celotno gospodarstvo posamezne države. Zato je potrebno zagotoviti čim večjo varnost in nadzor nad emitenti elektronskega denarja (Katušin 2001, 22). Elektronski denar pa je kot nov plačilni instrument izpostavljen tudi številnim tveganjem. Centralna banka kot nadzornik plačilnega sistema pa mora oceniti, kako veliko je to tveganje in do kakšne mere je tveganje še sprejemljivo. Obstaja namreč nevarnost, da bi propad enega izmed emitentov elektronskega denarja ogrozil obstoj ostalih in omajal zaupanje uporabnikov. (BIS 1996, 7 – 8). Vrste tveganj v sistemih elektronskega denarja (ECB 1998, 43 – 45):. 27.

(28) Informacijski sistemi elektronskega denarja MERLJIVA TVEGANJA •. Kreditno tveganje (Credit risk); o kreditnem tveganju govorimo takrat, kadar ena izmed udeleženih strani ne more izpolniti svojih obveznosti. Kreditno tveganje je prisotno tako pri izdajatelju elektronskega denarja ( ne more poravnati obveznosti do kupcev), kot tudi pri trgovcu, ki prejme elektronski denar ( ne more poravnati obveznosti do emitenta).. •. Likvidnostno tveganje (liquidity risk); je tveganje, da institucija ne bo sposobna poravnati plačil ob zapadlosti oziroma dospetju brez velikih stroškov. Likvidnostnemu tveganju so izpostavljeni predvsem izdajatelji elektronskega denarja. Obstaja namreč nevarnost, da bo zamenjava že investiranih sredstev nazaj v likvidnostna povezana z zelo velikimi stroški, kar bo povzročilo trenutno nelikvidnost emitenta.. •. Tveganje obrestne mere (interest rate risk); če pride do spremembe v gibanju obrestne mere, lahko to neugodno vpliva na finančni položaj institucije oziroma podjetja. Temu tveganju so izpostavljeni emitenti elektronskega denarja v primeru, da portfelji naložb uporabljajo kot rezervo za poravnavo svojih obveznosti do uporabnikov.. •. Tveganje menjalnega tečaja (foreing exchange risk); spremembe v menjalnem tečaju lahko neugodno vplivajo na finančni položaj posamezne institucije. Tudi temu tveganju so najbolj izpostavljeni izdajatelji elektronskega denarja. Tveganje menjalnega tečaja se pojavi, kadar izdajatelji elektronskega denarja sprejemajo kot plačilo domačo in tujo valuto oziroma, kadar se njegov naložbeni portfelj glasi na tujo valuto.. •. Druga tveganja (other risk); ta tveganja se nanašajo na investicije. Če pride do spremembe v tečaju delnic, lahko to neugodno vpliva na finančni položaj izdajatelja elektronskega denarja. Tveganje lahko povzročijo tudi nihanja cen posameznih produktov.. NEMERLJIVA TVEGANJA •. •. Strateško tveganje (strategic risk); o strateškem tveganju govorimo, kadar so ogroženi strateški cilji institucije, kadar podjetje ne more uresničiti poslovne strategije, instrumenti za njeno doseganje pa niso optimalno uporabljeni. Ker je proces razvijanja in uveljavljenja elektronskega denarja zelo zapleten, je potrebno posvetiti veliko pozornosti razvoju sistemov, saj lahko s tem znatno zmanjšamo tveganje. Strateškemu tveganju so najbolj izpostavljeni izdajatelji elektronskega denarja. Operativno tveganje (operational risk); tukaj gre predvsem za pomanjkanje interne kontrole, neučinkovito delovanje informacijskega sistema znotraj institucije ter človeške napake. Z neučinkovito kontrolo in pomanjkljivim informacijskim sistemom je institucija neodporna do zlorab, prevar in vlomov v njen sistem. Informacijski sistem ima v sistemu elektronskega denarja velik pomen, saj lahko v. 28.

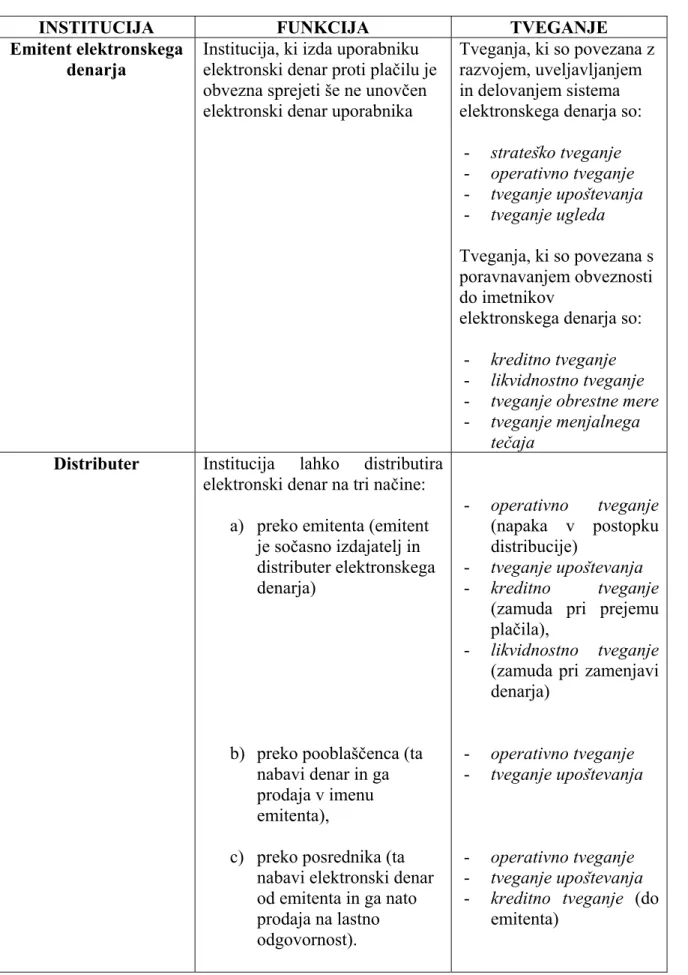

(29) Informacijski sistemi elektronskega denarja primeru odpovedi informacijskega sistema pride do motenj v poslovanju ali celo do propada institucije. •. Tveganje upoštevanja (compliance risk); gre za neupoštevanje zakonov, pravil,regulativ, predpisov in moralnih načel. Zaradi narave elektronskega denarja je še posebej pomembno, da izdajatelji elektronskega denarja uporabnike pred uporabo seznanijo s tveganji uporabe. Tveganju upoštevanja so izpostavljeni vsi udeleženci.. •. Tveganja ugleda (reputation risk); obstaja tveganje, da institucija izgubi svoj ugled zaradi strateških napak. Ugled lahko izgubi zaradi nesposobnosti poravnave obveznosti, zaradi problemov s strankami, zaradi napak v sistemu oziroma zaradi malenkosti, kot je na primer negativna medijska publiciteta.. •. Pravno tveganje (legal risk); zaradi zmede, ki vlada na pravnem področju elektronskega denarja, je lahko ogrožen obstoj institucije. Lahko se zgodi, da v primeru pravnega spora med izdajateljem in uporabnikom elektronskega denarja ni primernega zakona ali predpisa, ki bi rešil ta spor. Pravnemu tveganju so izpostavljene vse udeležene strani.. Tveganja, katerim so posamezni udeleženci sistema elektronskega denarja izpostavljeni, so prikazani v tabeli 2.. 29.

(30) Informacijski sistemi elektronskega denarja Tabela 2: Tveganja udeležencev sistema elektronskega denarja INSTITUCIJA Emitent elektronskega denarja. FUNKCIJA Institucija, ki izda uporabniku elektronski denar proti plačilu je obvezna sprejeti še ne unovčen elektronski denar uporabnika. TVEGANJE Tveganja, ki so povezana z razvojem, uveljavljanjem in delovanjem sistema elektronskega denarja so: -. strateško tveganje operativno tveganje tveganje upoštevanja tveganje ugleda. Tveganja, ki so povezana s poravnavanjem obveznosti do imetnikov elektronskega denarja so:. Distributer. -. kreditno tveganje likvidnostno tveganje tveganje obrestne mere tveganje menjalnega tečaja. -. operativno tveganje (napaka v postopku distribucije) tveganje upoštevanja kreditno tveganje (zamuda pri prejemu plačila), likvidnostno tveganje (zamuda pri zamenjavi denarja). Institucija lahko distributira elektronski denar na tri načine: a) preko emitenta (emitent je sočasno izdajatelj in distributer elektronskega denarja). -. b) preko pooblaščenca (ta nabavi denar in ga prodaja v imenu emitenta),. -. operativno tveganje tveganje upoštevanja. c) preko posrednika (ta nabavi elektronski denar od emitenta in ga nato prodaja na lastno odgovornost).. -. operativno tveganje tveganje upoštevanja kreditno tveganje (do emitenta). 30.

(31) Informacijski sistemi elektronskega denarja Institucija za unovčevanje elektronskega denarja. Je institucija, ki prejme elektronski denar od trgovca in je lahko dejavna kot: a) pooblaščenec (ta predloži zahtevo za plačilo emitentu in nato denar prenese na račun trgovca),. -. -. b) posrednik (ta na lastno odgovornost kupi denar od trgovca in ga unovči pri emitentu). Institucija za obračunavanje in poravnavo plačil. kreditno tveganje (do emitenta) likvidnostno tveganje tveganje obrestne mere tveganje menjalnega tečaja. Je institucija, ki skrbi za prenos informacij in plačil v mreži plačilnega prometa. Lahko je dejavna kot: a) pooblaščenec (ta v postopku poravnave plačil nima lastniške pravice nad denarjem),. Institucija za evidentiranje transakcij. -. operativno tveganje (nanaša se na obveznost, da emitentu posreduje redne in pravilne podatke), kreditno tveganje (Do trgovca v primeru, da mu predhodno odobri kredit),. b) posrednik (ta v postopku poravnave ima lastniško pravico nad denarjem). Institucija beleži vse transakcije, ki se odvijajo med različnimi gospodarskimi subjekti. -. operativno tveganje. -. operativno tveganje kreditno tveganje likvidnostno tveganje tveganje obrestne mere tveganje menjalnega tečaja. -. operativno tveganje (nanaša se na integriteto podatkov), tveganje upoštevanja tveganje ugleda. Vir: ECB (1998, 46-47).. 31.

(32) Informacijski sistemi elektronskega denarja 5. ELEKTRONSKI DENAR V SLOVENIJI IN EVROPSKI UNIJI Področje izdajanja elektronskega denarja je od leta 2002 urejeno z Zakonom o plačilnem prometu (ZplaP). 08. oktobra 2002 je Banka Slovenije na redni seji sprejela Sklep o družbah za izdajo elektronskega denarja. Sklep ureja tovrstno poslovanje družb in pomeni uskladitev našega pravnega reda z Evropsko direktivo 2000/46/ES. Pravna podlaga za izdajo podzakonskega akta je Zakon o plačilnem prometu (BS 2002). 5.1 Pravna ureditev V Sloveniji je pravna podlaga za elektronski denar urejena v Zakonu o elektronskem poslovanju in elektronskem podpisu ter v Zakonu o plačilnem prometu. Zakon o elektronskem poslovanju in elektronskem podpisu ureja določena pravna vprašanja, ki jih postavljata in zahtevata hiter tehnološki razvoj in pospešeno uvajanje elektronskega poslovanja. Elektronski denar ureja tudi Zakon o bančništvu, saj med druge finančne storitve bank šteje tudi izdajanje elektronskega denarja. To določbo pa konkretizira Zakon o plačilnem prometu, ki omogoča izdajanje elektronskega denarja tudi posebnim družbam za izdajo elektronskega denarja. Nadzor nad družbami za izdajo elektronskega denarja opravlja Banka Slovenije enako, kot opravlja nadzor nad bankami po določbah Zakona o bančništvu (Oman 2002,42). Storitve izdajanja elektronskega denarja lahko na podlagi dovoljenja Banke Slovenije opravljajo samo banke in družbe za izdajo elektronskega denarja. Družbe za izdajo elektronskega denarja so posebej specializirane finančne institucije, ki ne smejo opravljati nobenih drugih dejavnosti, zlasti ne smejo opravljati storitev kreditiranja (Ilovar 2002, 4142). Storitve izdajanja elektronskega denarja lahko opravljajo banke s sedežem v Republiki Sloveniji, katera pridobijo dovoljenja Banke Slovenije, banke držav Evropske unije, ki so pooblaščene opravljati storitve izdajanja elektronskega denarja, ter podružnice tujih bank, ki so pridobila dovoljenje Banke Slovenije (ZPlaP 2004). Prav tako lahko elektronski denar izdajajo tudi družbe za izdajo elektronskega denarja, ki so pridobila dovoljenje Banke Slovenije, družbe za izdajo elektronskega denarja, ki so članice EU in so pooblaščene opravljati storitve izdaje elektronskega denarja ter podružnice tuje družbe za izdajo elektronskega denarja, ki je pridobila dovoljenje Banke Slovenije. Družba za izdajo elektronskega denarja, ki je članica držav Evropske unije, lahko storitve izdajanja elektronskega denarja opravlja prek podružnic ali neposredno (ibidem). Družba za izdajo elektronskega denarja je lahko organizirana kot delniška družba (d.d.) ali kot družba z omejeno odgovornostjo (d.o.o.). Najnižji znesek osnovnega kapitala družbe za izdajo elektronskega denarja je 220,000.000 tolarjev (ZPlaP 2004).. 32.

Gambar

Dokumen terkait

Namun demikian dengan kondisi laterit kadar rendah yang ada di Indonesia terutama dari Halmahera, proses Caron tidak bisa diabaikan untuk mengolah laterit kadar rendah yang

Visualisasi Spasial 9 5.1.17 Subjek S 5 dalam mengidentifikasi gambar pada soal nomor 9 dengan cara membentuk jaring-jaring menjadi sebuah bangun dan mengamati

Dari hasil analisis data dapat diperoleh kesimpulan berdasarkan hasil analisis regresi diperoleh bahwa variabel luas lahan, jumlah bibit, pupuk kandang, dolomit, pestisida

Berdasarkan analisis yang dilakukan dengan metode uji chi-square dan pembacaan hasil dari crosstabs untuk mengetahui hubungan antara keluhan subjektif dengan

recite review dapat memberikan kesempatan bagi siswa dalam proses pembelajaran yaitu mengajukan pertanyaan, menjawab pertanyaan, menceritakan kembali isi bacaan, dan

“hukum mengatur pembentukannya sendiri karena suatu norma hukum menentukan cara membuat norma hukum yang lain, dan juga sampai derajat tertentu, menentukan isi dari norma

Akan tetapi pada dasarnya berdasarkan ketentuan Pasal 105 Ayat (1) Undang- Undang Nomor 20 Tahun 2011 Tentang Rumah Susun mengedepankan penyelesaian sengketa dengan cara

Jaminan perlindungan terhadap nyawa manusia sangat diperhatikan, sebagaimana tercantum dalam al-Qur'an, Surah al-Maidah [5]:32("Barangsiapa yang membunuh seorang