BAB II

KERANGKA TEORI

2.1.Konsep Dasar Bank Syariah

2.1.1. Pengertian Bank Syariah dan Bank Konvensional

Menurut UU Perbankan No.10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan nya kepada masyarakat dalam bentuk kredit dan atau bentuk bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kaitan perbedaan antara bank konvensional dengan bank syariah, Bank Indonesia dalam (Fahmi 2014:32) mendefinisikan nya sebagai berikut :

1. Bank konvensional yakni bank-bank yang dalam aktifitasnya, baik dalam usaha memomibilisasi dana maupun dalam rangka penanaman dananya, memberikan dan mengenakan bunga.

2. Bank bagi hasil atau bank syariah yakni bank-bank yang dalam aktivitasnya baik dalam memobilisasi dana maupun dalam penanaman dananya mendasarkan atas prinsip jual beli dan bagi hasil.

2.1.2. Perbedaan Bank Syariah dan Bank Konvensional

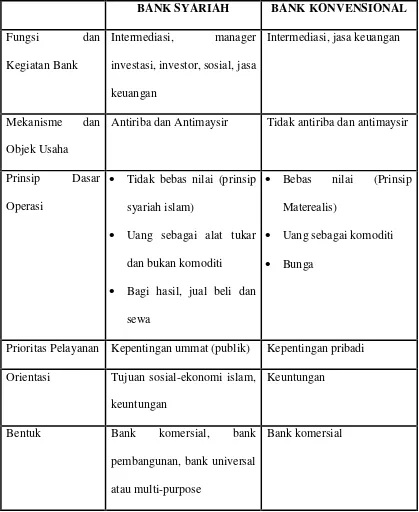

Ascarya (2008:33) menjelaskan perbedaan antara bank syariah dan bank konvensional berdasarkan penerapan nya menjadi beberapa aspek penilaian yang saling dibandingkan diantara nya yakni :

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional

BANK SYARIAH BANK KONVENSIONAL Fungsi dan

Kegiatan Bank

Intermediasi, manager investasi, investor, sosial, jasa

keuangan

Intermediasi, jasa keuangan

Mekanisme dan Objek Usaha

Antiriba dan Antimaysir Tidak antiriba dan antimaysir

Prinsip Dasar Operasi

• Tidak bebas nilai (prinsip

syariah islam)

• Uang sebagai alat tukar

dan bukan komoditi • Bagi hasil, jual beli dan

sewa

• Bebas nilai (Prinsip

Materealis)

• Uang sebagai komoditi • Bunga

Prioritas Pelayanan Kepentingan ummat (publik) Kepentingan pribadi

Orientasi Tujuan sosial-ekonomi islam, keuntungan

Keuntungan

Bentuk Bank komersial, bank

pembangunan, bank universal atau multi-purpose

BANK SYARIAH BANK KONVENSIONAL

Evaluasi Nasabah Lebih hati-hati karna partisipasi dalam resiko

Kepastian pengembalian pokok dan bunga (creditworthiness and

collateral)

Hubungan Nasabah

Erat sebagai mitra usaha Terbatas debitor-kreditor

Sumber Likuiditas Jangka Pendek

Pasar uang syariah, Bank sentral

Pasar uang, bank sentral

Pinjaman yang diberikan

Komersial dan nonkomersial, berorientasi laba dan nirlaba

Komersial dan nonkomersial berorientasi laba

Lembaga Penyelesaian Sengketa

Pengadilan, Badan Arbitrase Syariah Nasional

Pengadilan, Arbitrase

Risiko Usaha • Dihadapi bersama antara

bank dan nasabah dengan prinsip keadilan dan kejujuran

• Tidak mungkin terjadi

negative spread

• Risiko bank tidak terkait

langsung dengan debitur, resiko debitur tidak terkait langsung dengan bank

• Kemungkinan terjadi

negative spread

Struktur Organisasi Pengawas Investasi

Dewan Komisaris, Dewan Pengawas Syariah, Dewan Syariah Nasional

BANK SYARIAH BANK KONVENSIONAL

Investasi Halal Halal atau Haram

Sumber : Ascarya yang diolah dari berbagai sumber (2008:33)

2.1.3. Pelarangan Riba dan Permasalahan nya

Riba telah lama menjadi bahan pembicaraan oleh para ilmuwan baik ilmuwan barat maupun timur, beberapa ilmuwan melarang adanya praktik riba dan beberapa yang lainnya tidak mempermasalahkan riba. Ajaran Islam yang dibawakan oleh Rasulullah Muhammad SAW telah menjelaskan pelarangan riba di dalam Al-Qur’an dan Hadits dan jelas hukumnya haram, oleh karena itu tidak perlu dipertentangkan.

2.1.3.1. Pengertian Riba

Riba menurut Ascarya (2008:13) dayn berarti tambahan yaitu pembayaran premi atas setiap jenis pinjaman dalam transaksi utang-piutang maupun perdagangan yang harus dibayarkan oleh peminjam kepada pemberi pinjaman di samping pengembalian pokok, yang ditetapkan sebelumnya.

2.1.3.2. Jenis-Jenis Riba

Menurut Ismail (2013:12) jenis-jenis riba jika dilihat dari asal transaksi nya dapat dikelompokkan menjadi dua jenis yaitu riba yang berasal dari transaksi utang piutang dan jual beli.

1. Riba Dari Utang Piutang

Riba ini terjadi disebabkan adanya transaksi utang piutang antara dua pihak. Riba yang berasal dari utang piutang dibagi menjadi dua jenis yaitu riba qardh dan riba jahiliyah.

a. Riba Qaradh

Riba qaradh merupakan suatu tambahan atau kelebihan yang telah diisyaratkan dalam perjanjian antara pihak pemberi pinjaman dan peminjam, dalam perjanjian disebutkan bahwa pihak pemberi pinjaman meminta adanya tambahan sejumlah tertentu kepada pihak peminjam pada saat peminjam mengembalikan pinjamannya.

b. Riba Jahiliyah

Riba jahiliyah merupakan riba yang timbul karena adanya keterlambatan pembayaran dari si peminjam sesuai dengan waktu pengembalian yang telah diperjanjikan. Peminjam akan membayar dengan jumlah tertentu yang jumlahnya melebihi jumlah uang yang telah dipinjamnya apabila peminjam tidak mampu membayar pinjamannya sesuai dengan jangka waktu yang telah diperjanjikan. Kelebihan atas pokok pinjaman ini ditulis dalam perjanjian, sehingga mengikat pada pihak peminjam.

Riba bisa juga disebabkan dari transaksi pertukaran barang atau jual beli. Riba yang berasal dari transaksi jual beli dibagi menjadi dua jenis yaitu riba fadhl dan nasiah.

a. Riba Fadhl

Riba fadhl merupakan tambahan yang diberikan atas pertukaran barang yang sejenis dengan kadar atau takaran yang berbeda. Barang yang menjadi objek pertukaran ialah termasuk dalam jenis barang ribawi. Dua pihak melakukan transaksi pertukaran barang yang sejenis, namun satu pihak akan memberikan barang ini dengan jumlah, kadar, atau takaran yang lebih tinggi. Kelebihan atas kadar atau takaran barang ribawi yang dipertukarkan merupakan riba.

b. Riba Nasiah

Riba nasiah merupakan pertukaran antara jenis barang ribawi yang satu dan yang lainnya. Pihak satu akan mendapatkan barang yang jumlahnya lebih besar disebabkan adanya perbedaan waktu dalam penyerahan barang tersebut. Penerima barang akan mengembalikan dengan kuantitas yang lebih tinggi karena penerima barang akan mengembalikan barang tersebut dalam waktu yang akan datang.

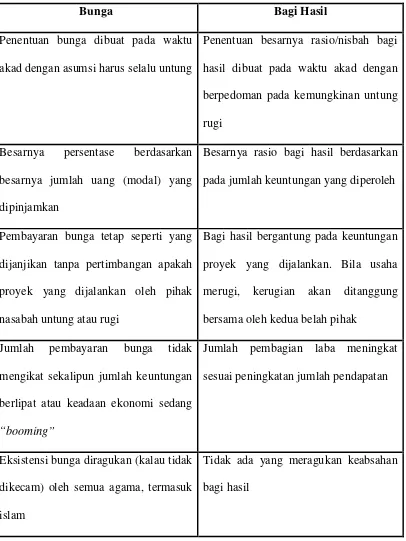

2.1.4. Perbedaan Bunga Bank dan Bagi Hasil

bagi hasil. Berikut pemaparan tentang perbedaan antara bunga bank dan bagi hasil dalam penerapan operasional nya masing-masing :

Tabel 2.2 Perbedaan Antara Bunga Bank dan Bagi Hasil

Bunga Bagi Hasil

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi

Besarnya persentase berdasarkan besarnya jumlah uang (modal) yang dipinjamkan

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak

Jumlah pembayaran bunga tidak mengikat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”

Jumlah pembagian laba meningkat sesuai peningkatan jumlah pendapatan

Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk islam

Tidak ada yang meragukan keabsahan bagi hasil

2.1.5. Konsep Akad 2.1.5.1. Pengertian Akad

Menurut segi etimologi, akad adalah ikatan antara dua perkara, baik ikatan secara nyata, maupun ikatan secara maknawi, dari satu segi maupun dari dua segi.

Ascarya (2008:35) mengatakan dalam istilah fiqh pengertian akad secara umum berarti sesuatu yang menjadi tekad seseorang untuk melaksanakan, baik yang muncul dari satu pihak, seperti wakaf, talak, dan sumpah, maupun yang muncul dari dua pihak, seperti jual beli, sewa, wakalah dan gadai.

2.1.5.2. Akad Yang Digunakan Bank Syariah

Menurut Ascarya (2008:41) berbagai jenis akad yang diterapkan oleh bank syariah dapat dibagi ke dalam enam kelompok pola yaitu :

1. Pola titipan, seperti wadi’ah yad amanah dan wadi’ah yad dhamanah 2. Pola pinjaman, seperti qardh dan qardhul hasan

3. Pola bagi hasil, seperti mudharabah dan musharakah 4. Pola jual beli, seperti murabahah, salam dan istishna 5. Pola sewa, seperti ijarah dan ijarah wa iqtina dan

6. Pola lainnya, seperti wakalah, kafalah, hiwalah, ujr, sharf dan rahn

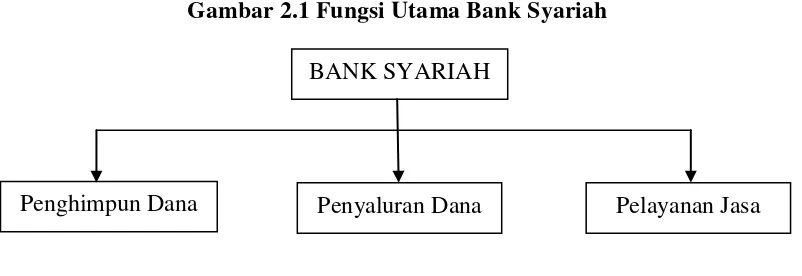

2.1.6. Fungsi Utama Bank Syariah

Gambar 2.1 Fungsi Utama Bank Syariah

Sumber : Ismail (2013)

2.1.6.1. Penghimpun Dana Masyarakat

Fungsi bank syariah yang pertama yaitu menghimpun dana dari masyarakat yang kelebihan dana. Bank syariah menghimpun dana dari masyarakat dalam bentuk titipan dengan menggunakan akad al-Wadiah dan dalam bentuk investasi dengan menggunakan akad al-Mudharabah. Al-Wadiah adalah akad antara pihak pertama (masyarakat) dengan pihak kedua (bank), dimana pihak pertama menitipkan dananya kepada bank, dan pihak kedua, bank menerima titipan untuk dapat memanfaatkan titipan pihak pertama dalam transaksi yang diperbolehkan dalam Islam. Al-Mudharabah merupakan akad antara pihak yang memiliki dana kemudian menginvestasikan dananya atau disebut juga dengan shahibul maal dengan pihak kedua atau bank yang menerima dana yang disebut

juga dengan mudharib, yang mana pihak mudharib dapat memanfaatkan dana yang diinvetasikan oleh shahibul maal untuk tujuan tertentu yang diperbolehkan dalam syariat Islam.

Nasabah yang menitipkan atau menyimpan uang nya di bank, juga akan mendapat keuntungan berupa return atas uang yang diinvestasikan yang besarnya tergantung kebijakan masing-masing bank syariah serta tergantung pada hasil yang diperoleh bank syariah.

BANK SYARIAH

2.1.6.2. Penyaluran Dana Kepada Masyarakat

Fungsi bank syariah yang kedua yaitu menyalurkan dana kepada masyarakat yang membutuhkan (user of fund). Masyarakat dapat memperoleh pembiayaan dari bank syariah asalkan dapat memenuhi semua ketentuan dan persyaratan yang berlaku. Meyalurkan dana merupakan aktivitas yang sangat penting bagi bank syariah. Bank syariah akan memperoleh return atas dana yang disalurkan. Return atau pendapatan yang diperoleh bank atas penyaluran dana ini tergantung pada akadnya.

Bank menyalurkan dana kepada masyarakat dengan menggunakan bermacam-macam akad, antara lain akad jual beli dan akad kemitraan atau kerja sama usaha. Dalam akad jual beli, maka return yang diperoleh bank atas penyaluran danaya adalah dalam bentuk margin keuntungan, margin keuntungan merupakan selisih antara harga jual kepada nasabah dan harga beli bank. Pendapatan yang diperoleh dari aktivitas penyaluran dana kepada nasabah yang menggunakan akad kerja sama usaha adalah bagi hasil.

Pembiayaan bank syariah kepada masyarakat dibagi menjadi beberapa jenis antara lain :

2. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

3. Transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna. 4. Transaksi pinjam meminjam dalam bentuk piutang qardh.

5. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa.

2.1.6.3. Pelayanan Jasa Bank

Bank syariah merupakan institusi kepercayaan yang melakukan kegiatan penghimpun dan penyaluran dana serta aktivitas layanan lain untuk memenuhi kebutuhan finansial dan perbankan setiap nasabah dan masyarakat dengan memberikan yang terbaik sesuai kaidah esensi layanan yang harus disajikan oleh bank syariah kepada nasabah yang memerlukan solusi dalam aktivitas keuangan dan ekonomi yang tidak identik dengan sistem bunga, bisnis yang spekulatif, serta kemitraan sejajar yang memberikan kenyamanan dalam berinteraksi.

Berbagai jenis produk pelayanan jasa yang dapat diberikan oleh bank syariah antara lain jasa pengiriman uang (transfer), pemindahbukuan, penagihan surat berharga, kliring, letter of credit, inkaso, garansi bank, dan pelayanan jasa bank lainnyamerupakan aktivitas yang diharapkan oleh bank syariah untuk dapat meningkatkan pendapatan bank yang berasal dari fee atas pelayanan jasa bank.

memberikan solusi (solution), harus menimbulkan rasa aman dan nyaman (secure), menguntungkan nasabah dan bank (profitable), serta senantiasa

memberikan layanan yang terbaik secara konsisten dengan mengacu pada service level dan standard operating procedure (consistency). Aspek layanan ini

memerlukan operational excellence yang menghendaki adanya standard proses (standard of process) guna membentuk service level yang berpengaruh terhadap

standar hasil (standard of result) yang akan dicapai.

2.2.Perilaku Konsumen

Menurut Kotler dan Keller (2008:214) Perilaku konsumen adalah studi bagaimana individu, kelompok dan organisasi memilih, membeli, menggunakan dan menempatkan barang, jasa, ide atau pengalaman untuk memuaskan keinginan dan kebutuhan mereka.

Schiffman dan Kanuk (2006:6) mendefinisikan perilaku konsumen menggambarkan cara individu mengambil keputusan untuk memanfaatkan sumber daya mereka yang tersedia (waktu. Uang, usaha) guna membeli barang-barang yang berhubungan dengan konsumsi.

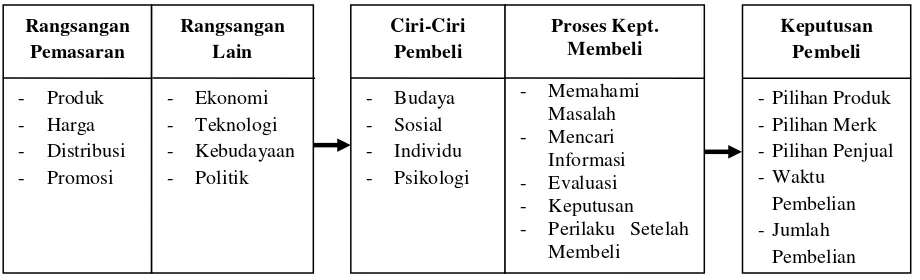

memasarkan produk nya dengan baik. Kotler (2008:226) menggambarkan model dasar perilaku konsumen sebagai berikut :

Gambar 2.2 Model Dasar Perilaku Konsumen

Sumber : Kotler (2008)

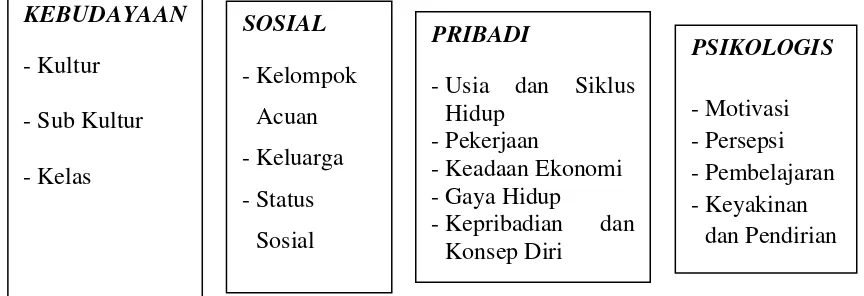

Perilaku konsumen sangat dipengaruhi oleh keadaan dan situasi lapisan masyarakat dimana ia dilahirkan dan berkembang. Ini berarti konsumen berasal dari lapisan masyarakat atau lingkungan yang berbeda akan mempunyai penilaian, kebutuhan, pendapat, sikap dan selera yang berbeda-beda sehingga pengambilan keputusan dalam tahap pembelian akan dipengaruhi oleh beberapa faktor. Faktor yang mempengaruhi perilaku konsumen menurut Kotler (2008:25) terdiri dari : - Perilaku Setelah

Gambar 2.3 Model Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Sumber : Kotler (2008)

2.3.Konsepsi Teoritik Mengenai Preferensi 2.3.1. Pengertian Preferensi

Preferensi berasal dari bahasa Inggris preference yang berarti “a greater liking for one alternative over another or others” (kesukaan akan sebuah hal

dibandingkan dengan hal yang lain). Sementara dalam KBBI kata preferensi jika diejakan menjadi pre.fe.ren.si [n] (1) (hak untuk) didahulukan dan diutamakan daripada yang lain; prioritas; (2) pilihan; kecenderungan; kesukaan.

Menurut Assael yang dikutip oleh Sutisna (2004:6), preferensi dapat berarti kesukaan, pilihan atau sesuatu hal yang lebih disukai konsumen. Preferensi ini terbentuk dari persepsi konsumen terhadap produk. Assael membatasi kata persepsi sebagai perhatian kepada pesan, yang mengarah kepemahaman dan ingatan. Persepsi yang sudah mengendap dan melekat dalam pikiran akan menjadi preferensi. Preferensi konsumen terhadap suatu barang dapat diketahui dengan menentukan atribut-atribut atau faktor-faktor yang melekat pada produk. Atribut-atribut itulah yang pada akhirnya dapat mempengaruhi seseorang sebagai

KEBUDAYAAN

-Keadaan Ekonomi -Gaya Hidup

2.3.2. Tahap-Tahap Preferensi

Untuk menerangkan suatu preferensi, menurut Nicholson (1995:76) terdapat beberapa aksioma (pernyataan yang dapat diterima sebagai kebenaran tanpa pembuktian) yang diasumsikan kedalam tiga sifat dasar, yaitu :

1. kelengkapan (Completeness)

Kelengkapan (completeness) mengandung pengertian jika A dan B merupakan dua kondisi atau situasi, maka setiap orang selalu harus bisa menspesifikasikan apakah :

A lebih disukai daripada B B lebih disukai daripada A, atau A dan B sama-sama disukai

Jika mengacu pada dasar ini, maka setiap orang diasumsikan tidak bingung dalam menentukan pilihan. Setiap orang tahu mana yang baik dan mana yang buruk, dengan demikian setiap orang selalu bisa menjatuhkan pilihan diantara dua alternatif yang ada.

2. Transitivitas (Transitivity)

Transitivitas (transitivity) yaitu jika seseorang menyatakan lebih menyukai A daripada B, dan lebih menyukai A daripada C, maka orang tersebut harus lebih menyukai A daripada C, dengan demikian seseorang tidak bida mengartikulasikan preferensi yang saling bertentangan.

3. Kontinuitas (Continuity)

Diasumsikan preferensi tiap orang akan mengikuti dasar di atas. Dengan demikian, setiap orang akan selalu dapat membuat atau menyusun rangking pada semua situasi ataupun kondisi mulai dari yang paling disukai hingga yang paling tidak disukai dari berbagai macam barang dan jasa yang tersedia.

Preferensi konsumen muncul dalam tahap evaluasi alternatif dalam proses keputusan pembelian, di mana dalam tahap tersebut konsumen dihadapkan dengan berbagai macam pilihan produk maupun jasa dengan berbagai macam atribut yang berbeda-beda. Oleh karena itu, dapat disimpulkan bahwa preferensi adalah suatu pilihan yang diambil dan dipilih konsumen dari berbagai macam pilihan yang tersedia. Di dalam tahap ini dapat dilihat pada saat kapan tahap preferensi tersebut hadir pada konsumen.

Dengan memahami preferensi konsumen, perusahaan dapat merancang strategi yang tepat untuk merespon ekspektasi konsumen dan menjadikan strategi diferensiasi sebuah perusahaan tersebut dengan pesaingnya.

2.4.Penelitian Terdahulu

1. Mursyid dalam Jurnal Kajian Ekonomi Islam dan Kemasyarakatan juga pernah melakukan penelitian serupa di Kota Samarinda dengan judul “Prefrensi Masyarakat Kota Samarinda Terhadap Bank Syariah” dalam

faktor tingkat penghasilan, tingkat pendidikan dan komitmen keislaman. Hasil analisis grand mean diperoleh angka 7,69 dari 300 responden penelitian, angka ini menunjukan bahwa mayoritas sampel penelitian beranggapan bahwa keberadaan perbankan syariah di Kota Samarinda dapat menjadi alternatif setelah perbankan konvensional, dan dari hasil analisis regresi menunjukan bahwa kehadiran perbankan syariah di Kota Samarinda adalah sangat prospektif. Ini terutama pada akan adanya dukungan masyarakat muslim Kota Samarinda yang akan merasa terpanggil dengan ikatan emosional nya.

2. Dewi Andriani dan Azuar Juliandi Fakultas Ekonomi Universitas Muhammadiyah Sumatera Utara dengan judul “Preferensi Masyarakat Kota Medan Terhadap Bank Syariah” dalam penelitian ini peneliti menggunakan

hubungan positif dan signifikan pengetahuan dan sikap dengan keputusan penerimaan terhadap perbankan syariah, dengan nilai korelasi (r) 0,457; koefisien determinasi (r2) 0,209; dan probabilitas (sig) 0,00<0,05.

3. Penelitian yang dilakukan oleh Bank Indonesia yang bekerjasama dengan Universitas Diponegoro melakukan sebuah penelitian yang telah diterbitkan menjadi jurnal yaitu “Potensi, Prefrensi dan perilaku Masyarakat Terhadap Bank Syariah ; Studi Pada Wilayah Propinsi Jawa Tengah” dalam

Excecutive Summary, 2001 menunjukan bahwa persepsi masyarakat terhadap bunga bank bervariasi sebanyak (48,27%) responden menyatakan bunga bank haram, sebanyak (20,47%) menyatakan bunga bank halal dan sebanyak (31,47%) menyatakan bunga bank subhat.

4. Penelitian yang dilakukan oleh Fahd Noor (Alumnus Prodi Ekonomi Islam STEI Tazkia) dan Yulizar Djamaludin Sanrego (Staf Pengajar Prodi Ekonomi Islam STEI Tazkia) dengan judul “Preferensi Masyarakat Pesantren Terhadap Bank Syariah (Studi Kasus DKI Jakarta)”. Dengan menggunakan

konvensional. Dari hasil penelitian ini dapat ditarik kesimpulan bahwa sosialisasi akan perbankan syariah di Indonesia khususnya di DKI Jakarta terhadap masyarakat masih sangat minim khususnya masyarakat pesantren, dibutuhkannnya peran dari seluruh stakeholders untuk mendukung serta mensosialisasikan perbankan syariah secara berkelanjutan dan tepat sasaran. 5. Hasil penelitian yang dilakukan oleh Aprilia Wahyu Dini berupa tugas akhir

skripsi pada Fakultas Pertanian Universitas Sebelas Maret Surakarta 2007 dengan judul “Analisis Preferensi Nasabah Bank Syariah di Kota Surakarta”. Hasil penelitian menunjukkan bahwa dilihat dari posisi aset akhir

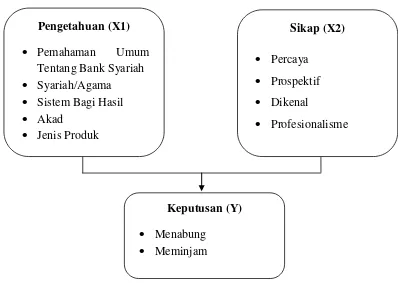

2.5.Kerangka Konseptual

Kerangka konseptual merupakan bagian dari penelitian yang menggambarkan alur pikiran peneliti, dalam memberikan penjelasan kepada orang lain, mengapa dia mempunyai anggapan seperti yang diutarakan dalam hipotesis. Kerangka konseptual berguna dalam menjelaskan tentang alasan atau argumentasi bagi rumusan hipotesis (dasar perumusan hipotesis), dan merupakan tempat peneliti memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel pokok, sub variabel pokok atau pokok masalah yang ada dalam penelitian (Hasan, 2002:48).

Berdasarkan teori-teori yang dikemukakan diatas, maka kerangka konseptual penelitian ini secara sederhana dapat digambarkan sebagai berikut :

Gambar 2.4 Diagram Kerangka Konseptual

Sumber : Konsep yang dikembangkan dalam penelitian ini (2017) Pengetahuan (X1)

• Pemahaman Umum

Tentang Bank Syariah • Syariah/Agama • Sistem Bagi Hasil • Akad

• Jenis Produk

Sikap (X2) • Percaya

• Prospektif • Dikenal

• Profesionalisme

Keputusan (Y) • Menabung

2.6.Hipotesis

Berdasarkan tinjauan pustaka yang menyatakan bahwa pengetahuan dan sikap merupakan variabel yang mempengaruhi keputusan atau preferensi masyarakat terhadap perbankan syariah dengan tingkat pengaruh yang bervariasi, maka hipotesis yang dapat dikembangkan pada penelitian ini adalah :

H01 : Pengetahuan tidak berpengaruh terhadap keputusan.

H02 : Sikap tidak berpengaruh terhadap keputusan.

H01 : Pengetahuan berpengaruh postitif terhadap keputusan.