BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kemandirian Keuangan Daerah

Pemerintah telah menyiapkan piranti yuridis dalam penerapan akuntansi untuk mewujudkan good governance berupa Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. Bastian (2006 : 14) menyatakan ada 4 prinsip dasar pengelolaaan keuangan negara yang telah dirumuskan dalam 3 paket undang-undang bidang keuangan negara, yaitu :

1. Akuntabilitas berdasarkan hasil atau kinerja; 2. Keterbukaan dalam setiap transaksi pemerintah; 3. Pemberdayaan manajer profesional;

4. Adanya lembaga pemeriksa ekternal yang kuat, profesional dan mandiri serta penghindaran terhadap terjadinya duplikasi dalam pelaksanaan pemeriksaan.

1. Pertanggungjawaban (Accountability). Pemerintah daerah harus mempertanggungjawabkan tugas keuangan kepada lembaga atau orang yang berkepentingan. Unsur tanggung jawab ini adalah meliputi keabsahan dengan berpangkal pada ketentuan hukum dan perundang-undangan yang berlaku, sedangkan pengawasan merupakan tata cara yang efektif untuk menjaga kekayaan uang dan barang, mencegah penghamburan dan penyelewengan, dan memastikan bahwa semua sumber pendapatan dan penggunaannya adalah tepat dan sah;

2. Mampu memenuhi kewajiban keuangan. Keuangan daerah harus dikelola sedemikian rupa sehingga mampu melunasi semua ikatan keuangan, baik jangka pendek maupun jangka panjang;

3. Kejujuran. Urusan keuangan harus diserahkan kepada pegawai yang jujur dan kesempatan untuk berbuat curang dipersempit;

4. Efisiensi dan efektivitas. Tata cara mengurus keuangan daerah harus menggunakan manajemen pengawasan yang baik. Sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya seefisien mungkin dan memerlukan jangka waktu pelaksanaan yang seefektif mungkin; 5. Pengendalian. Petugas keuangan daerah, DPRD, dan petugas

pengawas harus melakukan pengendalian agar semua tujuan yang direncanakan bisa tercapai. Untuk itu semua pihak yang berkepentingan dalam pengawasan ini harus mengusahakan agar selalu mendapatkan informasi yang diperlukan untuk memantau pelaksanaan penerimaan dan pengeluaran keuangan daerah sesuai dengan rencana dan sasaran.

Tentunya hal ini berhubungan dengan konstruksi otonomi dan desentralisasi dengan pemberian kekuasaan, kewenangan dan keleluasaan kepada pemerintah daerah untuk mengatur dan menentukan penggunaan dana untuk melaksanakan urusan daerahnya. Mardiasmo (2002) memberikan penjelasan bahwa salah satu dampak otonomi daerah dan desentralisasi fiskal adalah perlunya dilakukan reformasi manajemen keuangan daerah.

prinsip kemampuan keuangan berorientasi pada penerimaan dan masalah pendistribusian kembali penerimaan pajak dan retribusi. Disamping itu juga penelitian Haryanto (2006) yang menitikberatkan kemandirian keuangan daerah menyimpulkan antara lain :

1. Esensi utama dari pelaksanaan otonomi daerah yang sudah berjalan selama 4 tahun adalah mewujudkan kemandirian daerah.

2. Selama ini kemandirian daerah yang kuat diukur dari struktur PAD yang antara lain terdiri dari pajak daerah, retribusi daerah dan BUMD. 3. Muncul permasalahan variabel apakah yang sebetulnya juga dapat

mempengaruhi kemandirian daerah diluar struktur PAD yang sudah ada. Pada intinya variabel yang kita ajukan haruslah suatu variabel yang benar-benar dapat mencerminkan kemampuan daerah dalam menggali semua potensi yang mereka miliki.

4. Sebagai model awal kemudian diajukan suatu persamaan yang dapat mencerminkan kemandirian suatu daerah. Sebagai proxy dari kemandirian daerah digunakan variabel kapasitas fiskal daerah sedangkan variabel independen yang digunakan adalah pajak daerah, retribusi daerah, PDRB jasa dan Bagi Hasil daerah.

Ketentuan hukum dalam Pasal 1 angka 6 Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah menegaskan bahwa Keuangan Daerah adalah semua hak dan kewajiban dalam rangka penyelenggaraan pemerintahan di daerah yang dapat dinilai dengan uang termasuk di dalamnya semua bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

pemerintahan 2) Ketergantungan kepada bantuan pusat harus diminimalisir, sehingga PAD menjadi sumber keuangan terbesar pemerintah daerah.

Kemandirian keuangan daerah (otonomi fiscal) menunjukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahannya. Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya PAD dibandingkan dengan Total Pendapatan Daerah. Rasio kemandirian dapat diformulasikan sebagai berikut :

Rasio Kemandirian = Pendapatan Asli Daerah (PAD) x 100% Total Pendapatan Daerah

Semakin tinggi rasio kemandirian, berarti tingkat ketergantungan daerah terhadap bantuan pihak ekstern (terutama pemerintah pusat dan Propinsi) semakin rendah, demikian pula sebaliknya.

Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah. Semakin tinggi masyarakat membayar pajak dan retribusi daerah menggambarkan bahwa tingkat kesejahteraan masyarakat semakin tinggi (Mahmudi, 2010 : 142).

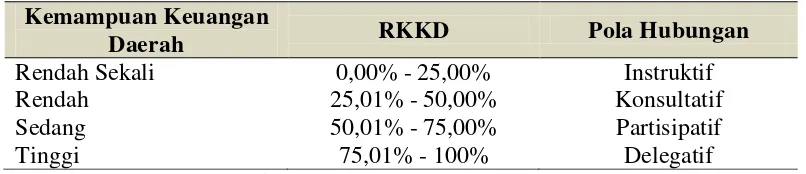

Tabel 2.1

Skala Interval Rasio Kemandirian Keuangan Daerah

Kemampuan Keuangan

Daerah RKKD Pola Hubungan

Rendah Sekali 0,00% - 25,00% Instruktif

Rendah 25,01% - 50,00% Konsultatif

Sedang 50,01% - 75,00% Partisipatif

Tinggi 75,01% - 100% Delegatif

Sumber : Halim 2004 : 186

Jika rasio kemandirian keuangan daerah menurun, maka hal ini menunjukkan kemandirian keuangan daerah cenderung menurun walaupun pendapatan asli daerah meningkat, sebab peningkatannya lebih lambat dibandingkan dengan peningkatan bantuan dan sumbangan. Semakin sedikit sumbangan dari pusat, semakin tinggi derajat kemandirian suatu daerah yang menunjukkan bahwa daerah tersebut semakin mampu membiayai pengeluarannya sendiri tanpa bantuan dari pemerintah pusat.

2.1.2 Belanja Daerah

Berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akutansi Pemerintahan pada PSAP 02, dikemukakan bahwa klasifikasi belanja menurut ekonomi (jenis belanja) adalah terdiri dari :

1. Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pemerintah pusat/daerah yang memberi manfaat jangka pendek.Belanja operasi antara lain me liputi belanja pegawai, belanja barang, bunga, subsidi, hibah, bantuan sosial.

2. Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, dan aset tak berwujud.

3. Belanja lain-lain/tak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat/daerah.

Dalam pada itu kewajiban pemerintah daerah untuk menyajikan laporan keuangan pemerintah daerah (LKPD) juga menyesuaikan dan berpedoman dengan PSAP meliputi juga belanja operasi, belanja modal dan belanja lain-lain/tak terduga. Dengan demikian diharapkan pemeriksaan atas laporan keuangan pemerintah daerah (LKPD) yang bertujuan untuk memberikan pendapat/opini atas kewajaran informasi keuangan yang disajikan dalam LKPD, senantiasa tetap berdasarkan pada: (a) kesesuaian dengan SAP dan atau prinsip-prinsip akuntansi yang ditetapkan dalam berbagai peraturan perundang-undangan; (b) kecukupan pengungkapan (adequate disclosure); (c) kepatuhan terhadap ketentuan peraturan perundang-undangan.

“Managing Government Expenditure” (1991) mengungkapkan pentingnya klasifikasi belanja. Dalam buku tersebut diungkapkan bahwa klasifikasi belanja sangat penting dalam :

1. memformulasikan kebijakan dan mengidentifikasi alokasi sumber daya sektor-sektor;

2. mengidentifikasi tingkatan kegiatan pemerintah melalui penilaian kinerja pemerintah; dan

3. membangun akuntabilitas atas ketaatan pelaksanaan dengan otorisasi yang diberikan oleh legislatif.

Dengan demikian, sistem klasifikasi belanja dimaksudkan untuk memberikan kerangka dasar baik untuk pengambilankeputusan maupun untuk akuntabilitas. Untuk pemerintahan daerah, berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 yang kemudian dijabarkan dalam Permendagri 13 Tahun 2006 pada pasal 36 menegaskan bahwa belanja diklasifikasikan berdasarkan jenis belanja sebagai belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Selanjutnya pada pasal 37 peraturan menteri tersebut menyebutkan bahwa kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

1. belanja pegawai; 2. belanja bunga; 3. belanja subsidi; 4. belanja hibah;

Sedangkan Kelompok belanja langsung dari suatu kegiatan menurut pasal 50 peraturan menteri dibagi menurut jenis belanja yang terdiri dari:

1. belanja pegawai;

2. belanja barang dan jasa; dan 3. belanja modal.

Belanja pegawai dalam kelompok belanja langsung tersebut dimaksudkan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintahan daerah. Belanja jenis ini antara lain untuk menampung honorarium panitia pengadaan dan administrasi pembelian/pembangunan untuk memperoleh setiap aset yang dianggarkan pada belanja modal sebagaimana dianggarkan pada belanja pegawai dan/atau belanja barang dan jasa. Belanja barang dan jasa digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah. Belanja barang dan jasa ini mencakup belanja barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan hari hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas, dan pemulangan pegawai. Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. Nilai pembelian/pengadaan atau pembangunan aset tetap berwujud yang dianggarkan dalam belanja modal hanya sebesar harga beli/bangun aset.

Berdasarkan penegasan Pasal 1 angka 51 Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah menegaskan bahwa belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai.

bersih. Hal ini juga ditegaskan oleh Yuwono (2005 : 108) yang menyatakan bahwa belanja daerah adalah sarana pengeluaran kas daerah atau kewajiban yang diakui sebagai pengurang kekayaan bersih dalam periode satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Singkatnya belanja daerah dipergunakan untuk pelaksanaan urusan pemerintahan yang menjadi otoritas daerah otonom.

Karakteristik belanja langsung adalah bahwa input (alokasi belanja) yang ditetapkan dapat diukur dan diperbandingkan dengan output yang dihasilkan. Sedangkan belanja tidak langsung, pada dasarya merupakan belanja yang digunakan secara bersama-sama (common cost) untuk melaksanakan seluruh program atau kegiatan unit kerja.

Dirjen Perimbangan Keuangan Pusat dan Daerah Departemen Keuangan Republik Indonesia mengungkapkan bahwa pada dasarnya, pemerintahan daerah memiliki peranan penting dalam pemberian pelayanan publik. Hal ini didasarkan pada asumsi bahwa permintaan terhadap pelayanan publik dapat berbeda-beda antar daerah. Sementara itu, Pemerintah Daerah juga memiliki yang paling dekat dengan publik untuk mengetahui dan mengatasi perbedaan-perbedaan dalam permintaan dan kebutuhan pelayanan publik tersebut. Satu hal yang sangat penting adalah bagaimana memutuskan untuk mendelegasikan tanggung jawab pelayanan publik atau fungsi belanja pada berbagai tingkat pemerintahan.

Pendelegasian ditentukan berdasarkan kriteria yang bersifat obyektif, seperti tingkat lokalitas dampak dari fungsi tertentu, pertimbangan keseragaman kebijakan dan penyelenggaraan, kemampuan teknik dan manajerial pada umumnya, pertimbangan faktor-faktor luar yang berkaitan dengan kewilayahan, efiensi dan skala ekonomi, sedangkan menurut pendekatan “pendapatan”, sumber pendapatan publik dialokasikan antar berbagai tingkat pemerintah yang merupakan hasil dari tawar-menawar politik. Pertukaran iklim politik sangat mempengaruhi dalam pengalokasian sumber dana antar tingkat pemerintahan. Selanjutnya, meskipun pertimbangan prinsip diatas relevan, namun kemampuan daerah menajadi pertimbangan yang utama.

2.1.3 Jumlah Penduduk

Penduduk merupakan orang-orang yang berada di dalam suatu wilayah yang terkait oleh aturan-aturan yang berlaku dan saling berinteraksi satu sama lain secara terus menerus. Dalam sosiologi, penduduk adalah kumpulan manusia yang menempati wilayah geografi dan ruang tertentu. Sedangkan konsep penduduk menurut Badan Pusat Statistik (BPS) adalah semua orang yang berdomisili di wilayah geografis Republik Indonesia selama 6 bulan atau lebih dan atau mereka yang berdomisili kurang dari 6 bulan tetapi bertujuan menetap.

Hal ini tentu menyebabkan jumlah penduduk juga semakin besar. Meningkatnya jumlah penduduk menuntut konsekuensi logis adanya peningkatan sarana dan prasarana umum, baik dari aspek kuantitas maupun kualitas. Karena seiring dengan semakin besarnya jumlah penduduk maka barang dan jasa yang dibutuhkan juga makin besar dan memerlukan anggaran yang besar dalam membiayai kebutuhan tersebut.

Widarjono (Budiharjo, 2003:159) mengemukakan bahwa, jumlah penduduk yang besar bagi Indonesia oleh perencanaan pembangunan dipandang sebagai asset modal besar pembangunan tetapi sekaligus juga sebagai beban. Pembangunan sebagai asset apabila dapat meningkatkan produksi nasional. Jumlah penduduk yang besar akan menjadi beban jika struktur, persebaran, dan mutunya sedemikian rupa sehingga hanya menuntut pelayanan sosial dan tingkat produksinya rendah sehingga menjadi tanggungan penduduk yang bekerja secara efektif.

2.1.4 Pendapatan Asli Daerah

Ketentuan dalam Undang-Undang Nomor 33 Tahun 2004 menggariskan bahwa dalam hal kebutuhan pembiayaan suatu daerah lebih banyak diperoleh dari subsidi atau bantuan dari pusat, dan nyata-nyata kontribusi PAD terhadap kebutuhan pembiayaan tersebut sangat kecil, maka dapat dipastikan bahwa kinerja keuangan daerah itu masih sangat lemah. Kecilnya kontribusi PAD terhadap kebutuhan pembiayaan sebagaimana yang tertuang dalam APBD merupakan bukti kekurangmampuan daerah dalam mengelola sumber daya perekonomiannya terutama sumber-sumber pendapatannya.

Pasal 157 Undang-Undang Nomor 32 Tahun 2004 menjelaskan bahwa sumber pandapatan asli daerah terdiri atas hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan yang dipisahkan dan lain-lain PAD yang sah.

Pajak Daerah. Wewenang mengenakan pajak atas penduduk untuk membiayai layanan masyarakat merupakan unsur penting dalam sistem pemerintahan daerah. Diungkapkan dalam Devas (1989 : 58) bahwa sistem perpajakan yang dipakai sekarang ini banyak mengandung kelemahan, dan tampaknya bagian terbesar dari pajak daerah lebih banyak menimbulkan beban daripada menghasilkan penerimaan bagi masyarakat. Untuk itu pemerintah perlu melakukan perubahan besar pada sistem p ajak nasional, dan perubahan sistem pajak daerah merupakan langkah logis untuk langkah berikutnya.

Bangunan (BPHTB) serta pembagian berbagai penerimaan negara. Upaya peningkatan pajak dilakukan di dalam perbaikan sistem perpajakan secara keseluruhan. Ada beberapa upaya yang bisa dilakukan antara lain menghapus pajak daerah yang tidak memuaskan, memperbaiki kinerja pajak daerah yang ada, meningkatkan wewenang pemerintah daerah, meningkatkan administrasi pajak daerah, dan menciptakan pajak daerah baru. Keberhasilan dalam mengelola sumber-sumber penerimaan pajak daerah tergantung pada kemampuan pemerintah daerah itu sendiri dalam mengoptimalisasikan faktor-faktor yang turut menentukan keberhasilan tersebut. Devas (1989 : 72) dalam memberikan penjelasan bahwa kemampuan menghimpun dana adalah perbandingan antara penerimaan dari pajak dengan PDRB atau disebut dengan upaya pajak (tax effort).

Untuk mengurangi ketergantungan terhadap pembiayaan dari pemerintah pusat, pemerintah daerah perlu diberikan otonomi dan keleluasaan daerah (local discretion). Langkah penting yang harus dilakukan untuk meningkatkan penerimaan pajak yang riil yang dimiliki oleh daerah tersebut, sehingga bisa diketahui peningkatan kapasitas pajak (tax capacity) daerah. Peningkatan kapasitas pajak pada dasarnya adalah optimalisasi sumber-sumber pendapatan daerah.

peraturan pemerintah yang prestasinya ditunjuk secara langsung, dan pelaksanaannya dapat dipaksakan. Dengan kata lain yang lebih sederhana, retribusi adalah pungutan yang dibebankan kepada seseorang karena menikmati jasa secara langsung.

Sedangkan Redjo (1998 : 89) berpendapat bahwa retribusi ialah suatu pembayaran dari rakyat kepada pemerintah dimana kita dapat melihat adanya hubungan antara balas jasa yang diterima langsung dengan adanya pembayaran retribusi tersebut, misalnya uang langganan air minum, uang langganan listrik dan lain-lain.

Mengenai potensi retribusi daerah, Koswara (2001 : 191) memaparkan bahwa seperti halnya dengan pajak daerah, hanya dengan beberapa jenis retribusi yang efektif berperan sebagai sumber pendapatan daerah. Walaupun demikian Devas et.al, (1989 : 91) mengatakan bahwa retribusi merupakan sumber pendapatan yang sangat penting dan hasil retribusi hampir mencapai setengah dari seluruh pendapatan daerah. Dalam dimensi potensi daerah yang demikian itu, pemerintah daerah hendaknya dapat mengembangkan inisiatif dan upaya untuk meningkatkan penerimaan retribusi daerah. Upaya ini antara lain dilakukan dengan cara memberikan palayanan publik secara profesional dan mampu memberikan kepuasan kepada setiap penerima pelayanan.

pemungutan retribusi, tetapi pemerintah daerahpun harus bertanggung jawab atas konsekuensi pemungutan retribusi tersebut.

Bagian Laba Badan Usaha Milik Daerah. Jenis bagian laba badan usaha milik daerah dapat dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah /BUMN dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

Lain-lain Pendapatan Asli Daerah yang Sah. Jenis lain-lain Pendapatan Asli Daerah yang Sah sesuai UU No. 33 Tahun 2004 disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang antara lain: hasil penjualan kekayaan daerah yang tidak dipisahkan secara tunai atau angsuran/cicilan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan ataupun bentuk lain sebagaimana akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing

2.2 Review Peneliti Terdahulu

Dalam penelitian ini, penulis juga menyertakan penelitian sebelumnya yang relevan dengan penelitian ini dan dapat dijadikan sebagai referensi :

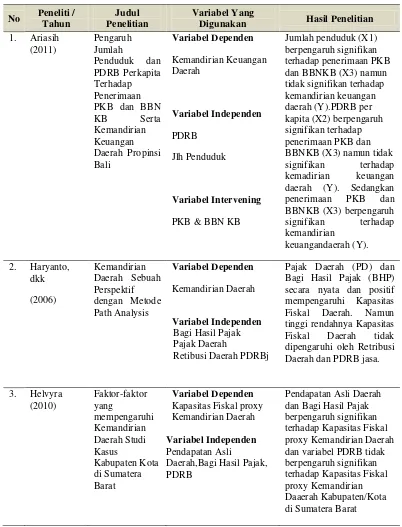

1. Ariasih (2011)

Penelitian ini berjudul “Pengaruh Jumlah Penduduk dan PDRB Per kapita Terhadap Penerimaan PKB dan BBNKB serta Kemandirian Keuangan Daerah Propinsi Bali tahun 1991-2010”. Penelitian ini menggunakan analisis jalur (path analysis) dengan menggunakan 4 (empat) variabel yakni jumlah penduduk, PDRB per kapita, penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan (BBNKB) serta kemandirian Keuangan Daerah Propinsi Bali. Berdasarkan hasil penelitian ditemukan bahwa jumlah penduduk (X1) berpengaruh signifikan terhadap penerimaan PKB dan BBNKB (X3) namun tidak signifikan terhadap kemandirian keuangan daerah (Y). PDRB per kapita (X2) berpengaruh signifikan terhadap penerimaan PKB dan BBNKB (X3) namun tidak signifikan terhadap kemadirian keuangan daerah (Y). Sedangkan penerimaan PKB dan BBNKB (X3) berpengaruh signifikan terhadap kemandirian keuangan daerah (Y). Nilai koefisien determinan diperoleh sebesar 0,942 yang diartikan bahwa model yang terbentuk dapat memberikan informasi sebesar 94,2%, sedangkan sisanya sebesar 5,8% ditentukan oleh variabel lain diluar model.

2. Haryanto, dkk (2006)

kemandirian daerah, sedangkan retribusi daerah dan PDRB jasa tidak terbukti mempengaruhi kapasitas fiskal daerah secara signifikan.

3. Helvyra (2010)

Penelitian yang berjudul ”Faktor-faktor yang mempengaruhi Kemandirian Daerah Studi Kasus Kabupaten/Kota di Sumatera Barat” ini menyimpulkan Pendapatan Asli Daerah dan Bagi Hasil Pajak berpengaruh signifikan terhadap kapasitas fiskal proxy kemandirian daerah sedangkan variabel PDRB yang dianggap sebelumnya sebagai variabel yang dapat meningkatkan kemandirian daerah melalui pengelolaan potensi sektoral daerah ternyata tidak berpengaruh signifikan terhadap kapasitas fiskal daerah kabupaten/kota di Sumatera Barat.

4. Lestari (2015)

5. Saputra (2007)

Telah meneliti tentang Analisis Kemampuan Keuangan Daerah dan Pengaruhnya Terhadap Belanja Daerah di Kabupaten Aceh Tenggara dan menyimpulkan bahwa Pendapatan Asli Daerah, Pajak Daerah dan Retribusi daerah berpengaruh secara positif dan signifikan terhadap Total Belanja Daerah di Kabupaten Aceh Tenggara.

6. Meilina ( 2014)

Penelitian yang berjudul Pengaruh Pajak Daerah, Retribusi Daerah dan Dana Bagi Hasil terhadap Kemandirian Keuangan Daerah Kota Bandar Lampung menunjukkan bahwa hipotesis yang menyatakan Pajak Daerah, Retribusi Daerah dan Dana Bagi Hasil berpengaruh terhadap kemandirian keuangan daerah Kota Bandar Lampung secara statistik dapat diterima. Pajak daerah merupakan variabel yang paling berpengaruh terhadap kemandirian keuangan daerah, hal ini ditunjukkan dengan besarnya nilai koefisien regresi untuk variabel ini sebesar 0.410, sedangkan besarnya nilai koefisien regresi untuk variabel retribusi daerah dan dana bagi hasil sebesar 0,252 dan 0,109.

7. Fitriyanti dan Pratolo (2010)

signifikan antara Pendapatan Asli Daerah terhadap Rasio Kemandirian, serta pengaruh signifikan antara Belanja Pembangunan terhadap Rasio Kemandirian. 8. Heston (2014)

Penelitian ini bertujuan untuk menganalisis pengaruh pengeluaran pemerintah terhadap pertumbuhan ekonomi di Propinsi Sumatera Utara menurut kabupaten/kota pada Tahun 2008-2012, berdasarkan implementasi Permendagri Nomor 59 tahun 2007 tentang Struktur APBD yang menyangkut tentang pengeluaran pemerintah pada Belanja Tidak Langsung dan Belanja Langsung juga pengaruh tenaga kerja di Propinsi Sumatera Utara. Setelah dilakukan analisis, hasil yang diperoleh dari pengeluaran pemerintah Propinsi Sumatera Utara Tahun 2008-2012 bahwa pengaruh dari variabel Belanja Tidak Langsung (BTL) dan Belanja Langsung (BL) tidak menunjukkan pengaruh terhadap pertumbuhan ekonomi di Propinsi Sumatera Utara. Untuk variabel tenaga kerja memberikan pengaruh yang positif terhadap pertumbuhan ekonomi di Propinsi Sumatera Utara. Diketahui pertumbuhan ekonomi di Propinsi Sumatera Utara meningkat setelah mengalami otonomi daerah.

9. Rudiati (2011 )

Belanja Langsung Daerah. Sedangkan Pajak Daerah dan Bagian Laba Badan Usaha Milik Daerah tidak berpengaruh secara signifikan terhadap Belanja Langsung Daerah.

10. Dian (2008)

Review penelitian terdahulu di atas diringkas melalui Tabel 2.2 :

Tabel 2.2

Review penelitian terdahulu

No Peneliti / Tahun

Judul Penelitian

Variabel Yang

Digunakan Hasil Penelitian

1. Ariasih

Jumlah penduduk (X1) berpengaruh signifikan terhadap penerimaan PKB dan BBNKB (X3) namun tidak signifikan terhadap kemandirian keuangan daerah (Y).PDRB per kapita (X2) berpengaruh signifikan terhadap penerimaan PKB dan BBNKB (X3) namun tidak

signifikan terhadap kemadirian keuangan daerah (Y). Sedangkan penerimaan PKB dan BBNKB (X3) berpengaruh signifikan terhadap kemandirian

keuangandaerah (Y).

2. Haryanto,

Kemandirian Daerah

Variabel Independen Bagi Hasil Pajak Pajak Daerah

Retibusi Daerah PDRBj

Pajak Daerah (PD) dan Bagi Hasil Pajak (BHP) secara nyata dan positif mempengaruhi Kapasitas Fiskal Daerah. Namun tinggi rendahnya Kapasitas Fiskal Daerah tidak dipengaruhi oleh Retribusi Daerah dan PDRB jasa.

3. Helvyra

Variabel Dependen Kapasitas Fiskal proxy Kemandirian Daerah

Variabel Independen Pendapatan Asli

Daerah,Bagi Hasil Pajak, PDRB

4. Lestari Per Kapita dan Jumlah

Variabel Dependen Kemandirian Keuangan Daerah

Variabel Independen PDRB Per kapita dan Jumlah Penduduk

PDRB per kapita dan jumlah penduduk berpengaruh terhadap kemandirian keuangan daerah melalui penerimaan pajak daerah. Pajak daerah merupakan intervening sempurna yang memediasi hubungan PDRB per kapita dan kemandirian keuangan daerah, serta pajak daerah merupakan intervening sebagian yang memediasi hubungan jumlah penduduk dan kemandirian keuangan Belanja Daerah

Independen

Kemampuan Keuangan Daerah

Adanya pengaruh positif dan signifikan antara PAD, Pajak Daerah dan

Retribusi Daerah terhadap Total Belanja Daerah

6. Meilina Dana Bagi Hasil terhadap

Variabel Dependen Kemandirian Keuangan Daerah

Variabel

IndependenPajak Daerah, Retribusi Daerah dan Dana Bagi Hasil

Secara parsial ( Uji t) pajak daerah, retribusi daerah dan dana bagi hasil daerah berpengaruh terhadap kemandirian keuangan daerah Kota Bandar Lampung. Pajak daerah merupakan variabel yang paling berpengaruh terhadap kemandirian keuangan daerah, hal ini ditunjukan dengan besarnya nilai koefisien regresi untuk variabel ini sebesar 0.410, sedangkan besarnya nilai koefisien regresi untuk variabel retribusi daerah dan dana bagi hasil sebesar 0,252 dan 0,109.

Rasio Kemandirian dan Pertumbuhan Ekonomi

Independen Pendapatan Asli Daerah,Belanja Pembangunan

Tidak terdapat pengaruh signifikan antara Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi, Akan tetapi terdapat pengaruh yang signifikan antara Pendapatan Asli Daerah terhadap Rasio

36 Sumatera Utara

Variabel Dependen

Pertumbuhan Ekonomi

Variabel Independen Belanja tidak langsung Belanja langsung Tenaga kerja

Belanja Tidak Langsung (BTL) dan Belanja Langsung (BL) tidak menunjukkan pengaruh terhadap pertumbuhan ekonomi di Propinsi Sumatera Utara. Untuk variabel tenaga kerja memberikan pengaruh yang positif terhadap pertumbuhan ekonomi di Propinsi Sumatera Utara 9. Rudiati (2011) Pengaruh Retribusi Daerah Lain-lain Pendapatan Asli Daerah yang Sah

Pajak Daerah

Bagian Laba Badan Usaha Milik Daerah

Retribusi Daerah dan Lain-lain Pendapatan Asli Daerah yang Sah berpengaruh secara signifikan terhadap Belanja Langsung Daerah. Sedangkan Pajak Daerah dan Bagian Laba Badan Usaha Milik Daerah tidak berpengaruh secara signifikan terhadap Belanja

Langsung Daerah Pendapatan Asli Daerah dan Dana Alokasi Umum

Pendapatan Asli Daerah dan Dana Alokasi Umum mempunyai pengaruh signifikan terhadap Kemandirian Keuangan Daerah