BAB II

TINJAUAN PUSTAKA

2.1 Kehidupan Masyarakat Pesisir

2.1.1 Definisi Masyarakat Pesisir

Masyarakat pesisir adalah masyarakat yang tinggal dan hidup di wilayah pesisir. Wilayah ini adalah wilayah transisi yang menandai tempat perpindahan antara wilayah daratan dan lautan (Dahuri, 2001). Dikawasan pesisir yang sebagian besar penduduknya bermata pencaharian dengan menangkap ikan di laut dengan arti sekelompok terpenting bagi eksistensi masyarakat pesisir yang mempunyai peran besar dalam mendorong kegiatan ekonomi wilayah dan pembentukan struktur sosial budaya masyarakat pesisir.

mengecangkan ikat pinggang bahkan tidak jarang mereka menjual barang-barang yang mereka miliki untuk memenuhi kebutuhan hidupnya sehari hari.

2.1.2 Pola Pemukiman

Kampung-kampung Nelayan yang padat tidak hanya membatasi keleluasaan gerak penduduknya tetpi juga menyumbang terhadap pemeliharaan terhadap keamanan kampung dari ganguan pencuri. Pada wilayah tempat tinggal mereka banyak terjadi kegiatan kriminal seperti pencurian atau penjarahaan dan bahkan narkotika marak peredaraannya apalagi di kawasan yang akan saya teliti di Perkampungan Nelayan di Percut Sei Tuan yang baru-baru ini saya mendengar infomasinya di media sosial saat ini.

Menurut Mubyarto (1984) nelayan dapat dibedakan yaitu:

1. Nelayan pemilik adalah nelayan yang memiliki kapal atau perahu atau kapal penangkap ikan dan dia sendiri ikut serta atau tidak kelaut untuk memperoleh hasil laut.

2. Nelayan juragan adalah nelayan yang membawa kapal orang lain tetapi ia tidak memiliki kapal untuk melaut.

3. Nelayan Buruh adalah nelayan yang hanya memiliki factor sumber daya manusia tetapi ia tidak memiliki kapal

2.1.3 Kesejahteraan Sosial

negara untuk mengadakan usaha pemenuhan kebutuhan-kebutuhan jasmani, rohani dan sosial yang sebaik-baiknya bagi diri, keluarga serta masyarakat dengan menjunjung tinggi hak-hak asasi manusia (HAM) serta kewajiban manusia sesuai dengan Pancasila. Salah satu ciri ilmu kesejahteraan sosial adalah upaya pengembangan metodologi untuk menangani berbagai macam masalah sosial baik tingkat individu, kelompok maupun masyarakat (Adi, 1994:3-5). Dan dibawah terdapat pengertian kesejahteraan menurut para ahli yaitu:

1. Artur Dunham

Kesejahteraan dapat didefenisikan sebagai kegiatan-kegiatan yang terorganisasi dengan tujuan meningkatkan kesejahteraan dari segi sosial melalui pemberian bantuan kepada orang untuk memenuhi kebutuhan-kebutuhan didalam beberapa bidang seperti kehidupan keluarga dan anak, kesehatan, penyesuaian sosial, waktu senggang, standart-standart kehidupan sosial dan hubungan-hubungan sosial. Pelayanan kesejahteraan sosial member perhatian utama terhadap individu, kelompok dan komunitas dan kesatuan pendudukyang lebih luas, pelayanan ini mencakup pemeliharaan atau perawatan,penyembuhan atau pencegahan. 2. Harold L.Wilensky dan Charles N. Lebeaux

2.1.4 Kesehjateraan Nelayan

Kegiatan atau kehidupan nelayan yang dapat memenuhi kebutuhan hidupnya dengan tidak mengalami kekurangan ataupun hidup didalam kemiskinan, tingkat kesehjahteraan nelayan dapat diukur dari Nilai Tukar Nelayan (NTN), artinya perbandingan antara Indeks harga (IT) yang diterima nelayan dan indeks harga yang di bayar nelayan (IB).

��� =����

Keterangan:

IT = (Indeks pergerakan harga paket komoditas yang dihasilkan oleh nelayan di bandingkan dengan tahun dasar).

IB = (Indeks pergerakan harga paket komoditas yang dikeluarkan oleh nelayan dan biaya produksi dan biaya penambahan modal dibandingkan dengan tahun dasar).

NTN = (Nilai Tukar Nelayan)

Indikator kesehjateraan bagi nelayan dengan arti bahwa:

1. NTN>100 berarti bahwa harga produksi naik lebih besar daripada kenaikan harga konsumsinya artinya pendapatan nelayan naik lebih besar daripada pengeluarannya atau surplus.

2. NTN=100 memiliki arti bahwa kenaikan harga produksi sama dengan kenaikan harga konsumsi impas.

3. NTN<100 memiliki arti bahwa kenaikan harga produksi lebih rendah disbanding dengan kenaikan harga konsumsi.

1. Pendapatan 2. Komsumsi

3. Keadaan tempat tinggal 4. Fasilititas tempat tinggal 5. Kesehatan anggota keluarga

6. Kemudahan mendapatkan pendidikan

7. Kemudahan mendapatkan fasilitas transportasi

2.2 Pembiayaan

Menurut berbagai literatur yang ada sebagai berikut, Menurut UU No.10 Tahun 1998, Pembiayaan adalah penyediaan uang tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank/non bank yang mewajibkan pihak yang dibiayai untuk mengembalikan uang tagihan tersebut setelah jangka waktu yang telah ditentukan.

A. Prinsip Pemberian Kredit

Dalam pemberian pembiayaan atau kredit dikenal dengan istilah 5C yaitu:

1. Character; pemberian kredit adalah atas dasar kepercayaan yaitu adanya

keyakinan dari pihak Bank atau pemberi kredit bahwa peminjam memiliki moral, watak ataupun sifat pribadi yang positif, kooperatif dan juga penuh rasa tanggung jawab dalam kehidupan pribadi sebagai manusia, anggota masyarakat ataupun dalam menjalankan kegiatan usahanya.

2. Capacity; yaitu suatu penilaian kepada calon debitur mengenai

dilakukannya atau kegiatan usaha yang akan dilakukan yang akan dibiayai oleh kredit dari Bank.

3. Capital; yaitu jumlah dana atau modal sendiri yang dimiliki oleh calon debitur.

4. Collateral; yaitu barang-barang jaminan yang diserahkan oleh peminjam

atau debitur sebagai jaminan atas kredit yang diterimanya.

B. Penggolongan pembiayaan atau kredit

Menurut Siamat (1999), kredit digolongkan ke dalam 6 bentuk yaitu: 1. Penggolongan kredit berdasarkan jangka waktu (maturity), antara lain:

a. Kredit jangka pendek (short-term loan). b. Kredit jangka menengah (medium-term loan) c. Kredit jangka panjang (long-term loan).

2. Penggolongan kredit berdasarkan barang jaminan (collateral), antara lain: a. Kredit dengan jaminan (secured loan).

b. Kredit tanpa jaminan (unsecured loan).

3. Kredit berdasarkan segmen usaha, seperti otomotif, farmasi, tekstil, makanan, konstruksi dan sebagainya.

4. Penggolongan kredit berdasarkan tujuannya, antara lain:

a. Kredit komersil (commercial loan), yaitu kredit yang diberikan untuk memperlancar kegiatan usaha nasabah di bidang perdagangan.

b. Kredit konsumtif (consumer loan), yaitu kredit yang diberikan untuk memenuhi kebutuhan debitur yang bersifat konsumtif.

5. Penggolongan kredit menurut penggunaannya, antara lain:

a. Kredit modal kerja (working capital credit), yaitu kredit yang diberikan oleh Bank untuk menambah modal kerja debitur.

b. Kredit investasi (invesment credit), yaitu kredit yang diberikan oleh bank kepada perusahaan untuk digunakan melakukan investasi dengan membeli barang-barang modal.

c. Kredit non kas (non cash loan), yaitu kredit yang diberikan kepada nasabah yang hanya boleh ditarik apabila suatu transaksi yang telah diperjanjikan telah direalisasikan atau efektif.

C. Resiko Pembiayaan atau Kredit

Menurut Peraturan Bank Indonesia No. 5/8/PBI/2003 tentang Penerapatan Manajemen Risiko Bagi Bank Umum, menyatakan bahwa risiko kredit diartikan sebagai risiko yang timbul sebagai akibat kegagalan counterparty dalam memenuhi kewajibannya. Risiko kredit berkaitan dengan pihak peminjam tidak dapat atau tidak mau memenuhi kewajiban untuk membayar kembali dana yang dipinjamnya secara penuh pada saat jatuh tempo atau sesudahnya. Pinjaman yang dimaksud adalah aktiva produktif bank, yakni alokasi dana bank yang ditempatkan pada pihak lawan transaksi atau peminjam atau debitur, dimana peminjam berkewajiban untuk mengembalikannya kembali pada waktu yang disepakati. Pengembalian dana dari peminjam adalah berupa pokok pinjaman ditambah bunga.

Berdasarkan counterparty, risiko kredit dapat dibagi menjadi tiga kelompok yaitu:

1. Risiko kredit pemerintahan (sovereign credit risk)

yang tidak mampu membayar pokok dan bunga pinjamannya pada saat jatuh tempo, terutama pinjaman bilateral antarnegara.

2. Risiko kredit korporat (corporate credit risk)

Risiko kredit korporat adalah risiko gagal bayar dari perusahaan yang menerbitkan surat utang, gagal bayar dari perusahaan yang telah penyertaan modal. Risiko korporat lebih berisiko dan lebih sering terjadi dalam bank.

3. Risiko kredit konsumen (retail customer credit risk)

Risiko kredit konsumen adalah risiko kredit yang terkait dengan ketidakmampuan debitur perorangan dalam menyelesaikan pembayaran kreditnya.

D. Lembaga Pembiayaan atau Kredit

Badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaaan dana atau barang modal dengan tidak menarik dana secara langsung sedangkan perusahaan pembiayaan adalah badan usaha yang didirikan khusus melakukan kegiatan termasuk dalam bidang usaha pembiayaan.

E. Pembiayaan yang Dilakukan oleh Perbankan

melunasi utangnya sesuai jangka waktu tertentu ditambah dengan sejumlah bunga sedangan menurut PP. No.9.Tahun 1995 tentang pelaksanaan simpan pinjam oleh koperasi, pengertian adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan kesepakatan persetujuan pinjam meminjam antara koperasi dengan pihak lain yang mewajibkan pihak lain untuk melunasi hutang atas pinjamannya setelah jangka waktu yang telah ditentukan.

2.3 Kredit Usaha Rakyat (KUR)

Peran Usaha Mikro dan Kecil selama ini diakui berbagai pihak cukup besar dalam perekonomian nasional. Beberapa peran strategis Usaha Mikro dan Kecil menurut Bank Indonesia antara lain: jumlahnya yang besar dan terdapat dalam setiap sektor ekonomi, menyerap banyak tenaga kerja dan setiap investasi menciptakan lebih banyak kesempatan kerja, memiliki kemampuan untuk memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang dibutuhkan masyarakat luas dengan harga terjangkau (wordpress.com). Dalam posisi strategis tersebut, pada sisi lain Usaha Mikro dan Kecil masih menghadapi banyak masalah dan hambatan dalam melaksanakan dan mengembangkan aktivitas usahanya. Sebenarnya masalah dan kendala yang dihadapi masih bersifat klasik yang selama ini telah sering diungkapkan, antara lain: manajemen, permodalan, Teknologi, bahan baku, informasi dan pemasaran, infrastruktur, birokrasi dan pungutan serta kemitraan.

usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank. Pemerintah memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya sebesar 30% ditanggung oleh bank pelaksana. Penjaminan KUR diberikan dalam rangka meningkatkan akses UMKM-K pada sumber pembiayaan dalam rangka mendorong pertumbuhan ekonomi nasional. KUR disalurkan oleh 6 bank pelaksana yaitu Mandiri, BRI, BNI, Bukopin, BTN dan Bank Syariah Mandiri (BSM).

2.3.1 Ketentuan Kredit Usaha Rakyat (KUR)

Penyaluran Kredit Usaha Rakyat (KUR) diatur oleh pemerintah melalui Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan No. 10/PMK.05/2009. Beberapa ketentuan yang dipersyaratkan oleh pemerintah dalam penyaluran KUR adalah sebagai berikut :

1. UMKM-K yang dapat menerima fasilitas penjaminan adalah usaha produktif yang feasible namun belum bankable dengan ketentuan :

a. Merupakan debitur baru yang belum pernah mendapat kredit/ pembiayaan dari perbankan yang dibuktikan dengan melalui Sistem Informasi Debitur (SID) pada saat Permohonan Kredit/Pembiayaan diajukan dan/atau belum pernah memperoleh fasilitas Kredit Program dari Pemerintah.

penjaminan dapat diberikan kepada debitur yang belum pernah mendapatkan pembiayaan kredit program lainnya.

c. KUR yang diperjanjikan antara Bank Pelaksana dengan UMKM-K yang bersangkutan.

2. KUR disalurkan kepada UMKM-K untuk modal kerja dan investasi dengan ketentuan :

a. Untuk kredit sampai dengan Rp. 5 juta, tingkat bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar atau setara 24% efektif pertahun

b. Untuk kredit di atas Rp. 5 juta rupiah sampai dengan Rp. 500 juta, tingkat bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar atau setara 16% efektif pertahun.

3. Bank pelaksana memutuskan pemberian Kredit Usaha Rakyat (KUR) berdasarkan penilaian terhadap kelayakan usaha sesuai dengan asas-asas perkreditan yang sehat, serta dengan memperhatikan ketentuan yang berlaku.

2.3.2 Tujuan dan Fungsi Kredit Usaha Rakyat

Sumber dana adalah bank yang ditunjuk dengan tingkat bunga maksimum 16 persen per tahun. Persentase kredit yang dijamin adalah 70 persen dari alokasi total kredit yang disedikan oleh bank tersebut. Masa pinjam kredit untuk modal kerja maksimum 3 tahun dan 5 tahun untuk investasi. Untuk agribisnis, bidang usaha yang layak adalah input produksi hingga penyediaan alat dan mesin pertanian, aktivitas on-farm dan pengolahan dan pemasaran hasil-hasil pertanian.

2.3.3 Tingkat Bunga Kredit Usaha Rakyat

Pada saat ini suku bunga kredit untuk Kredit Usaha Rakyat (KUR) adalah sebesar 9%. Kredit Usaha Rakyat adalah kredit program yang disalurkan menggunakan pola penjaminan dan kredit ini diperuntukkan bagi pengusaha mikro dan kecil yang tidak memiliki agunan tetapi memiliki usaha yang layak dibiayai bank. Pemerintah mensubsidi Kredir Usaha Rakyat (KUR) dengan tujuan memberdayakan Usaha Mikro dan Kecil (UMK) yang ada di Indonesia.

2.4 Pendapatan

Pendapatan merupakan salah satu tujuan didirikannya sebuah usaha. Dengan adanya pendapatan itu berarti sebuah usaha masih berjalan dan layak untuk dipertahankan walaupun sebenarnya masih ada beberapa hal yang lain selain pendapatan yang bisa menjadi bahan pertimbangan untuk meneruskan sebuah usaha. Dengan memperhatikan jumlah pendapatan, akan diketahui apakah suatu usaha mendapatkan keuntungan atau malah merugi.

assets yang disebabkan karena bertambahnya liabilities. Definisi ini menjelaskan bahwa suatu pertambahan assets dapat disebut revenue apabila pertambahan assets tersebut berasal dari kontra prestasi yang diterima perusahaan atas jasa-jasa

yang diberikan kepada pihak lain. Selanjutnya, pertambahan atau peningkatan assets akan mengakibatkan bertambahnya owners equity.

Dalam analisis Mikro Ekonomi, menurut Sadono sukirno (2002 : 391) pendapatan pengusaha merupakan keuntungan. Dalam kegiatan perusahaan, keuntungan ditentukan dengan cara mengurangi berbagai biaya yang dikeluarkan dari hasil penjualan yang diperoleh. Istilah pendapatan digunakan apabila berhubungan dengan aliran penghasilan pasa suatu periode tertentu yang berasal dari penyediaan faktor-faktor produksi (sumber daya alam, tenaga kerja dan modal) masing-masing dalam bentuk sewa, upah dan bunga, secara berurutan. Dalam analisis Ekonomi Makro menurut Mankiw (2007 : 17) pendapatan nasional dapat diukur dengan Produk Domestik Bruto (PDB). Produk Domestik Bruto (PDB) dianggap sebagai ukuran terbaik dalam kinerja perekonomian. Ada dua cara dalam melihat statistik Produk Domestik Bruto (PDB), yaitu dengan melihat Produk Domestik Bruto (PDB) sebagai pendapatan total dari setiap orang di dalam perekonomian dan sebagai pengeluaran total atas output barang dan jasa perekonomian. Produk Domestik Bruto (PDB) dipakai berhubungan dengan pendapatan agregat suatu negara dari sewa, upah, bunga dan pembayaran, namun tidak termasuk pembayaran transfer (tunjangan pengangguran, uang pensiun dan lain sebagainya).

2.4.1 Sumber-Sumber Pendapatan

tabungannya di tahun-tahun yang lalu dan warisan (pemberian) dan harga per unit dari masing faktor produksi. Penawaran dan permintaan dari masing-masing produksi ditentukan oleh faktor-faktor yang berbeda, yaitu :

1. Permintaan dan Penawaran Tanah

Tanah dan kekayaan yang ada di dalamnya mempunyai penawaran yang dianggap tidak akan bertambah lagi.

2. Permintaan dan Penawaran Modal

Modal mempunyai penawaran yang lebih elastis karena dari waktu kewaktu warga masyarakat menyisihkan sebagian dari penghasilannya untuk ditabung (saving) dan kemudian sektor produksi akan menggunakan dana tabungan tersebut untuk digunakan di pabrik-pabrik baru, seperti membeli mesin-mesin yaitu investasi.

3. Permintaan dan Penawaran Tenaga Kerja

Tenaga Kerja mempunyai penawaran yang cenderung terus menerus naik (pertumbuhan penduduk) sehingga ada kecendrungan bagi upah yang semakin menurun.

2.5 Penelitian Terdahulu

Penelitian yang dilakukan oleh Dewi Nur Asih (2008) dengan judul “Analisis Kebijakan Kredit terhadap Pengembangan Usaha Perikanan Nelayan Tradisional di Kabupaten Tojo Una-UNA”, menggunakan sumber data primer

simultan. Dengan hasil Kredit yang di berikan kepada nelayan tradisional pada kebijakan pengembangan perikanan melalui kredit memberikan dampak positif. Hal ini terlihat dari peningkatan pendapatan nelayan sebesar Rp.8.192.450/nelayan/tahun dimana masing-masing nelayan memperoleh manfaat sebesar Rp.7.933.950/tahun dari peningkatan produksi sebesar 4.928 ton/nelayan/tahun dan hasil pendugaan model rumah tangga nelayan menunjukan bahwa nilai kredit yang diterima masyarakat nelayan tradisional dipengaruhi oleh pendapatan rumah tangga dari kegiatan perikanan, produksi nelayan, umur perahu dan komsumsi total rumah tangga.

Kemudian penelitian yang dilakukan oleh Karina Shinta Utami mahasiswi (2013) dengan judul skripsi “Pengaruh Pemberian Kredit KUD MINA terhadap Pendapatan Nelayan Tradisional Kota Tegal”. Memberikan hasil penelitian yaitu

variabel modal sendiri berpengaruh positif terhadap pendapatan nelayan maka hal ini menunjukan bahwa semakin tinggi modal maka pendapatan nelayan akan semakin besar.

Penelitian selanjutnya dilakukan oleh Ari Syofwan (2009) mengenai ”Peran Kredit Usaha Rakyat (KUR) terhadap Pengembangan UMK Kecamatan Gebang Kabupaten Langkat” memberikan kesimpulan variabel modal (X1)

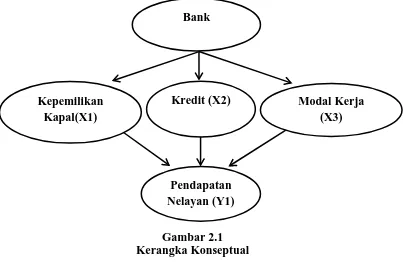

2.6 Kerangka Konseptual

Kerangka konseptual yang digunakan dalam penelitian adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Menurut Sugiyono (2012:96), hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir yang merupakan jawaban sementara atas masalah yang dirumuskan. Hipotesis ada dua yaitu hipotesis nol (Ho) dan hipotesis statistik (Ha). Hipotesis nol adalah hipotesis negatif yang menyangkal jawaban sementara yang dirancang oleh peneliti yang harus diuji kebenarannya dengan analisa statistik. Sedangkan hipotesis statistik adalah rumusan hipotesis yang akan diuji kebenarannya melalui

Kepemilikan Kapal(X1)

Bank

Pendapatan Nelayan (Y1)

Kredit (X2) Modal Kerja

perhitungan statistik. Berdasarkan perumusan masalah dan kerangka konseptual maka peneliti menetapkan hipotesis di dalam penelitian adalah:

1. Variabel Kepemilikan Kapal (X1) berpengaruh positif terhadap pendapatan nelayan (Y1) di Percut Sei Tuan.

2. Variabel Kredit (X2) berpengaruh positif terhadap pendapatan nelayan (Y1) di Percut Sei Tuan