BAB I PENDAHULUAN

1.1Latar Belakang

Indonesia merupakan negara berkembang yang sedang gencar melakukan pembangunan di berbagai sektor. Pembangunan nasional ini bertujuan untuk meningkatkan kesejahteraan rakyatnya. Namun, apabila pemerintah dan rakyat tidak dapat bekerjasama maka akan sulit untuk mencapai tujuan tersebut.Salah satu sumber pembiayaan untuk pembangunan tersebut berasal dari pajak yang dibayar rakyat kepada negara.

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan Pasal 1 ayat 1 menyatakan bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar

-besarnya kemakmuran rakyat. Definisi tersebut menegaskan bahwa pajak merupakan salah satu sumber penerimaan negara. Pajak memiliki manfaat sebagai sumber dana bagi pemerintah yang digunakan untuk membiayai pengeluaran

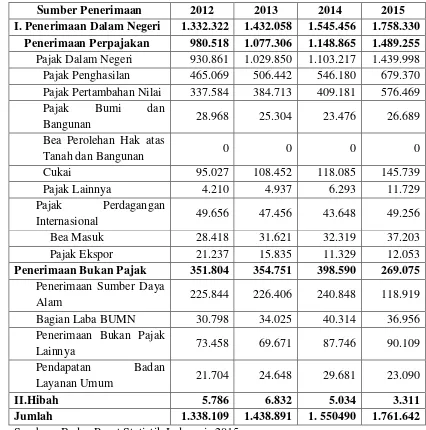

Tabel 1.1 memperlihatkan realisasi penerimaan negara Indonesia dari tahun 2012 sampai 2015.

Tabel 1.1

Realisasi Penerimaan Negara (Milyaran Rupiah) 2012-2015

Sumber Penerimaan 2012 2013 2014 2015

I. Penerimaan Dalam Negeri 1.332.322 1.432.058 1.545.456 1.758.330 Penerimaan Perpajakan 980.518 1.077.306 1.148.865 1.489.255 Pajak Dalam Negeri 930.861 1.029.850 1.103.217 1.439.998 Pajak Penghasilan 465.069 506.442 546.180 679.370 Pajak Pertambahan Nilai 337.584 384.713 409.181 576.469 Pajak Bumi dan

Bangunan 28.968 25.304 23.476 26.689

Bea Perolehan Hak atas

Tanah dan Bangunan 0 0 0 0

Cukai 95.027 108.452 118.085 145.739

Pajak Lainnya 4.210 4.937 6.293 11.729

Pajak Perdagangan

Internasional 49.656 47.456 43.648 49.256

Bea Masuk 28.418 31.621 32.319 37.203

Pajak Ekspor 21.237 15.835 11.329 12.053

Penerimaan Bukan Pajak 351.804 354.751 398.590 269.075 Penerimaan Sumber Daya

Jumlah 1.338.109 1.438.891 1. 550490 1.761.642 Sumber : Badan Pusat Statistik Indonesia 2015

Ketergantungan penerimaan negara dari sektor pajak mencapai sekitar 84,5 persen pada tahun 2015 pemerintah terus melakukan upaya untuk meningkatkan penerimaan pajak agar dapat digunakan untuk membiayai pembangunan demi kepentingan rakyat.

Pemerintah menyusun berbagai kebijakan dalam bentuk intensifikasi dan ekstensifikasi dalam rangka meningkatkan penerimaan negara dari sektor pajak. Salah satu kebijakan yang sedang dilakukan oleh pemerintah yaitu tax amnesty (pengampunan pajak). Tax amnesty adalah program pengampunan yang diberikan oleh pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi administrasi perpajakan, serta penghapusan sanksi pidana di bidang perpajakan atas harta yang diperoleh pada tahun 2015 dan sebelumnya yang belum dilaporkan dalam SPT, dengan cara melunasi seluruh tunggakan pajak yang dimiliki dan membayar uang tebusan. Kebijakan amnesty pajak merupakan terobosan kebijakan dan bagian reformasi perpajakan menuju sistem perpajakan yang lebih berkeadilan serta meningkatkan penerimaan pajak yang digunakan untuk pembiayaan pembangunan. Pemerintah menargetkan penerimaan pajak dari tax amnesty sebesar Rp 165 trili

yang dikenakan terhadap penghasilan yang diterima atau diperoleh dapat dianggap sebagai biaya atau beban dalam menjalankan usaha. Oleh karena itu, perusahaan cenderung untuk mengurangi beban pajak dalam memperbaiki kinerja perusahaan. Perusahaan melakukan berbagai cara untuk meminimalkan beban pajak yang akan dibayar, salah satunya yaitu dengan manajemen pajak. Menurut Lumbantoruan (1996), manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang harus dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan. Manajemen pajak merupakan upaya dalam melakukan penghematan pajak secara legal. Salah satu bentuk manajemen pajak adalah penghindaran pajak (tax

avoidance).

Penghindaran pajak (tax avoidance) tidak sama dengan penggelapan pajak

(tax evasion). Secara garis besar perbedaan utama terletak pada sisi legalitas.

Penggelapan pajak menggunakan cara yang tidak diperkenankan oleh ketentuan undang-undang yang berlaku. Sedangkan penghindaran pajak adalah upaya

penghindaran pajak yang dilakukan secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan, dimana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahanyang terdapat dalam

undang-undang dan peraturan perpajakan itu sendiri untuk memperkecil jumlah

pajak yang terutang. Hal tersebut diharapkan dapat menaikkan laba perusahaan dan berdampak pada peningkatan nilai perusahaan.

menyatakan kerugian sebesar 112 juta pounds selama 2008-2010 dan tidak

membayar Pajak Penghasilan Badan (PPh Badan) pada 2011. Namun, dalam laporan ke investor, Starbucks menyatakan omset selama 2008-2010 dengan nilai

1,2 miliar pounds atau Rp 18 triliun. Kasus kedua, laporan pajak perusahaan internet search engine, Google berbasis di USA. Perusahaan ini meraih untung di Inggris senilai 398 juta pounds pada 2011, tapi hanya membayar pajak senilai 6 juta pounds. Keuntungan perusahaan cabang Inggris kemudian ditransfer ke cabang Irlandia, Belanda, dan berakhir di Bermuda.Perusahaan multinasional lainnya yang melakukan praktik penghindaran pajak yaitu Apple, Facebook, Oracle, Microsoft, IBM, Johnson&Johnson, Yahoo, Pfizer, Abbott Laboratories, dan HSBC (BBC news, 2012).

Di Indonesia, salah satu kasus yang terkenal yaitu penghindaran pajak yang dilakukan perusahan Asian Agri. Penghindaran pajak Asian Agri pada prinsipnya dilakukan secara terencana dan sistematis oleh para direktur dan manajer Asian Agri. Perusahan membuat sebuah kebijakan untuk memperkecil pajak (tax planning-meeting). Modus-modus yang digunakan yaitu menciptakan

biaya fiktif, mengecilkan penjualan dengan menggunakan jasa anak perusahaan dan hedging fiktif. Penghindaran pajak Asian Agri menyebabkan negara mengalami kerugian sebesar 1,3 triliun (Kompas, 2013).

Penghindaran pajak telah terjadi sekian lama yang dilakukan oleh perusahaan-perusahan besar di dunia. Berbagai cara yang dilakukan antara lain

waktu yang tidak terbatas, atau tarif yang rendah, pengawasan yang tidak ketat atas valas, dan jaminan kerahasiaan bank. Praktik thin capitalization juga dinilai memiliki andil dalam penghindaran pajak perusahaan. Teorinya, perusahaan dibiayai dengan jumlah hutang yang lebih banyak daripada jumlah modal sendiri, sehingga perusahaan menanggung beban pinjaman yang tinggi yang mengakibatkan perusahaan terlihat seperti memiliki banyak hutang dengan pihak lain. Transfer pricing juga merupakan salah satu mekanisme dalam melakukan penghindaran pajak dengan cara menaikkan harga beli atau menurunkan harga jual pada anak perusahaan, sehingga induk perusahaan tampak seolah-olah

mengalami kerugian.

Peningkatan nilai perusahaan merupakan tujuan perusahaan yang dapat dicapai melalui pelaksanaan fungsi manajemen, dimana suatu keputusan yang diambil akan mempengaruhi keputusan lainnya dan nantinya akan berdampak pada nilai perusahaan. Peningkatan nilai perusahaan dapat terlihat pada kenaikan harga saham perusahaan.Nilai perusahaan yang tinggi akan menjadi sinyal positif yang dapat meningkatkan kesejahteraan bagi investor untuk menanamkan modalnya di perusahaan tersebut. Salah satu keputusan manajemen adalah penghindaran pajak (tax avoidance) yang diharapkan dapat meningkatkan nilai perusahaan. Namun, disisi lain investor bertentangan dengan penghindaran pajak tersebut dan merasa dirugikan. Investor sebagai principal menganggap penghindaran pajak adalah tindakan yang tidak patuh terhadap undang-undang

kebijakan penghindaran pajak adalah cara untuk meminimumkan beban pajak secara legal dengan memanfaatkan celah-celah dari peraturan perpajakan sehingga

dapat meningkatkan laba perusahaan yang berpengaruh positif pada nilai perusahaan. Timbulnya konflik kepentingan ini terjadi karena adanya asimetri informasi sehingga mengakibatkan adanya perbedaan persepsi antara investor dan manajer tentang kebijakan penghindaran pajak.

Untuk mengatasi masalah agensi tersebut sangat relevan dalam mempertimbangkan transparansi informasi sebagai moderasi hubungan antara penghindaran pajak dan nilai perusahaan. Menurut Wang (2010), transparansi informasi merupakan ketersediaan informasi spesifik perusahaan kepada pemegang saham luar yang mempengaruhi nilai perusahaan. Transparansi menjadi alat untukmengawasi setiap tindakan manajer sehingga mengurangi kecemasan investor terhadap biaya agensi tersembunyi terkait penghindaran pajak. Biaya agensi merupakan biaya yang timbul karena tindakan manajer yang berbeda dari tindakan untuk memaksimumkan kepentingan pemegang saham. Adanya transparansi diharapkan mengurangi perilaku oportunistik manajer dan resiko yang timbul dalam melakukan penghindaran pajak dapat terdeteksi.

Penelitian-penelitian sebelumnya tentang hubungan antara penghindaran

pajak, nilai perusahaan, dan transparansi informasi menghasilkan simpulan yang berbeda-beda. Chen et al. (2010) menemukan adanya pengaruh negatif dari

perusahaan dan perusahaan yang memiliki informasi transparan cenderung melakukan penghindaran pajak. Menurut Chasbiandani dan Martani (2012), penghindaran pajak jangka panjang berpengaruh positif terhadap nilai perusahaan. Penelitian penghindaran pajak juga pernah dilakukan oleh Desai dan Dharmapala (2009) yang menemukan hubungan positif dan signifikan antara penghindaran pajak dan nilai perusahaan untuk perusahaan yang memiliki tingkat kepemilikan institusional yang tinggi. Hasil yang berbeda didapat oleh Simarmata (2012) yang menyatakan bahwa tidak ada pengaruh yang signifikan penghindaran pajak terhadap nilai perusahaan. Perbedaan hasil dari penelitian-penelitian tentang

pengaruh penghindaran pajak terhadap nilai perusahaan menjadi motivasi penelitian ini. Selain itu penelitian ini memfokuskan sampel penelitian pada salah satu sektor kelompok perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), yaitu perusahaan manufaktur. Alasan pemilihan perusahaan manufaktur karena perusahaan tersebut melakukan aktivitas usaha secara menyeluruh mulai dari pembelian bahan baku hingga menjadi barang jadi dan siap untuk dijual ke pasaran sebagian usahanya terkait dengan aspek perpajakan. Perusahaan manufaktur juga memiliki jumlah perusahaan yang paling banyak dibandingkan jenis usaha lain yang terdiri dari beberapa industri. Perusahaan sektor manufaktur juga merupakan penyumbang penerimaan pajak terbesar (dilihat dari per sektor usaha) dibandingkan dengan sektor-sektor lainnya yaitu sebesar 316,49 triliun di

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Penghindaran Pajak Terhadap Nilai Perusahaan Dengan TransparansiSebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2015”.

1.2Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah sebagai berikut :

1. Apakah penghindaran pajak berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2013-2015?

2. Apakah transparansi dapat memoderasi hubungan antara penghindaran pajak terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah penghindaran pajak berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek

2. Untuk mengetahui apakah transparansimampu memoderasi hubungan antara penghindaran pajak terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013

-2015.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti, untuk menambah pengetahuan dan mengembangkan wawasan peneliti khususnya mengenai pengaruh penghindaran pajak terhadap nilai perusahaan dengan transparansi informasi sebagai variabel pemoderasi.

2. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi referensi di dalam melakukan penelitian sejenis mengenai nilai perusahaandan faktor-faktor yang mempengaruhinya.

3. Bagi perusahaan, penelitian ini diharapkan memberikan pertimbangan bagi perusahaan untuk menyajikan laporan tahunan yang lebih transparan dan dapat diandalkan. Karena laporan keuangan yang transparan menjadi salah satu pertimbangan investor untuk menanamkan modalnya.

4. Bagi investor, penelitian ini diharapkan dapat menjadi bahan pertimbangan untuk melakukan investasi.