Dalam melakukan analisa saham harus dicari nilai intrinsik dari saham yang akan dibeli, tujuan dari melakukan analisa ini adalah untuk mengetahui tingkat pengembalian atau keuntungan yang diharapkan. Ada dua cara untuk bisa memahami perusahaan dan lingkunganya yaitu dengan Top-Down Approach, dimana dengan melihat faktor ekonomi terlebih dahulu untuk mengetahui industri atau sektor usaha yang bagus pada saat itu. Yang kedua adalah Bottom-Up Approach yang merupakan kebalikan dari metode Top-Down Approach. Dalam metode ini, investor sudah yakin memiliki saham incaran.

Dari pengertian di atas, dalam analisa ini kita menggunakan Top-Down Approach karena saham yang akan kita analisa sudah ada informasinya (PT. Tiphone Mobile Indoesia, Tbk) analisa Top-Down Approach saya sengaja tampilkan untuk memberikan perpektif secara keseluruahn perekonomian Indonesia pada 2014 sehingga akan bisa memberikan gambaran secara obyektif tentang nilai intrinsik saham tersebut

5.1 Perkembangan Industri Retail

Pertumbuhan perekonomian industri di indonesia mengalami pergerakan yang sangat fluktuatif, diantaranya :

1. Pertumbuhan ekonomi Indonesia pada kuartal pertama dan kedua tahun 2012 berhasil mencapai pertumbuhan 6,33%

2. Pada tahun yang sama pertumbuhan menurun di level 6,29% dan 6,26% di kuartal ketiga dan keempat

3. Tahun 2013 pertumbuhan ekonomi Indonesia melambat di level 6,03% pada periode pertama hingga menjadi 5,78% di periode akhir.

4. Hasil Terbaru dari rilis Badan Pusat Statistik (BPS) mencatat pertumbuhan ekonomi Indonesia di kuartal pertama tahun 2014 hanya tumbuh di level 5,21% secara tahunan (year-on-year).

Penyebab laju pertumbuhan melambat periode pertama tahun politik ini adalah pengeluaran ekspor barang dan jasa yang turun pertumbuhannya sebesar 0,78%. Padahal pada periode triwulan pertama 2013 kemarin laju pertumbuhan dari ekspor barang dan jasa tumbuh positif sebesar 3,58%.

Perlambatan pertumbuhan ekonomi terjadi sebagai akibat kontraksi pada ekspor yang turun cukup dalam. Sedangkan untuk investasi sendiri pertumbuhan pengeluarannya masih mencapai 5,13%. Ekspor yang melamban ini memang telah tercermin dari data ekspor Januar – Maret. BPS mencatat, ekspor Januari – Maret 2014 sebesar US$ 44,32 miliar atau turun 2,42% dibanding periode yang sama tahun sebelumnya.

Sektor konsumsi rumah tangga masih menjadi penopang pertumbuhan dengan kontribusi laju pengeluaran sebesar 5,61%. Laju konsumsi rumah tangga tersebut lebih tinggi dibanding triwulan I 2013 yang sebesar 5,24%. Ini akibat faktor pemilihan umum (pemilu) yang mendorong konsumsi masyarakat terutama dari sektor non makanan yang melaju sebesar 6,46%.

Adapun untuk Potensi pasar ritel Indonesia untuk jangka menengah panjang masih besar meskipun pertumbuhan omzet ritel nasional 2014 diperkirakan hanya naik tipis seiring melambatnya pertumbuhan ekonomi. Omzet ritel modern nasional pada 2014 diperkirakan tumbuh 10%. Asosiasi Pengusaha Ritel Indonesia (Aprindo) memperkirakan nilai penjualan ritel modern 2014 mencapai Rp162,8 triliun.

Beberapa faktor menjadi katalis positif pertumbuhan ritel nasional ke depan. Meningkatnya pendapatan masyarakat, meningkatnya populasi penduduk dengan bonus demografi dan pertumbuhan masyarakat menengah yang pesat, urbanisasi, tingkat optimisme konsumen yang kuat, dan pertumbuhan properti komersial menjadi poros penggerak permintaan industri ritel.

Tingginya persaingan usaha dan meningkatnya biaya operasional ditambah semakin ketatnya regulasi yang ada seperti ketentuan jumlah maksimal outlet waralaba toko modern sebanyak 150 outlet dan aturan proporsi Local Content produk yang dijual paling sedikit 80% dari jumlah dan jenis barang yang diperdagangkan diperkirakan mendorong perkembangan usaha retail kedepan seiring kemajuan teknologi dan berkembangnya penggunaan internet di Indonesia.

5.2 Perhitungan Harga Wajar Saham 5.2.1 Metode Free Cash Flow to Equity

Dalam metode ini valuasi dilakukan dengan mendiskontokan arus kas Cash Flow to Equity yaitu sisa arus kas yang dapat diterima oleh pemegang saham setelah perusahaan memenuhi semua kewajiban membayar beban pajak, bunga pokok pinjaman, belanja modal serta perubahan modal kerja.

Langkah-langkah untuk melakukan analisis ini dapat dilakukan dengan : 1) Menentukan Tingkat Pertumbuhan Perusahaan

Dalam menentukan tingkat pertumbuhan perlu dilakukan proyeksi terhadap laporan keuangan baik itu rugi – laba maupun neraca. Tujuan dari melakukan proyeksi ini untuk mengetahui laba dan nilai ekuitas PT. Tiphone Mobile Indonesia, Tbk di masa depan. Merujuk pada keputusan Bapepam dan LK No : Kep-196/BL/2012 tanggal : 19 April 2012 tentang Pedoman Penilaian dan Penyajian Laporan Penilain Usaha di Pasar Modal yang mengatur tentang proyeksi menyebutkan bahwa periode proyeksi pendapatan ekonomis wajib dilakukan dalam kurun waktu paling kurang lima tahun kedepan atau disesuaikan dengan sisa umur dari fasilitas produksi utama objek penilaian.

Dalam analisa ini laporan keuangan yang dianalisa adalah 3 tahun (2012 – 2014) sehingga untuk proyeksi akan menggunakan proyeksi 2015 – 2019 pertimbangan proyeksi lima tahun karena aturan Bapepam dan jika proyeksi dilakukan terlalu lama nilai akurasinya akan kecil.

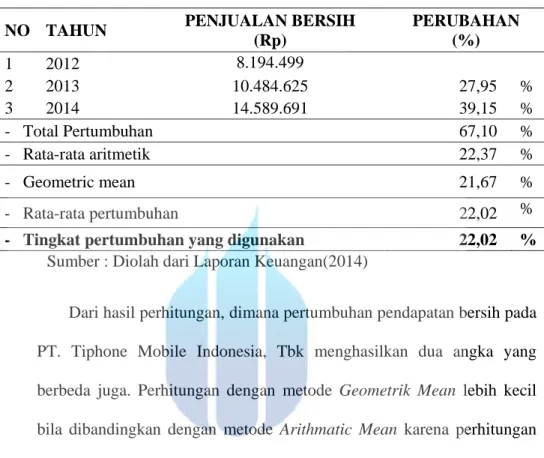

Berdasarkan Damodaran (2002) dimana untuk menghitung tingkat pertumbuhan kita akan menggunakan Arithmetic Average dan Geometric Average dengan data yang digunakan adalah data 2012-2014. Hasil dari perhitungan rata-rata pertumbuhan pendapatan bersih PT. Tiphone mobile Indonesia, Tbk adalah sebagai berikut :

Tabel 5.1 Pertumbuhan PT. Tiphone Mobile Indonesia, Tbk (dalam Jutaan Rupiah)

NO TAHUN PENJUALAN BERSIH (Rp) PERUBAHAN (%) 1 2012 8.194.499 2 2013 10.484.625 27,95 % 3 2014 14.589.691 39,15 % - Total Pertumbuhan 67,10 % - Rata-rata aritmetik 22,37 % - Geometric mean 21,67 % - Rata-rata pertumbuhan 22,02 % - Tingkat pertumbuhan yang digunakan 22,02 %

Sumber : Diolah dari Laporan Keuangan(2014)

Dari hasil perhitungan, dimana pertumbuhan pendapatan bersih pada PT. Tiphone Mobile Indonesia, Tbk menghasilkan dua angka yang berbeda juga. Perhitungan dengan metode Geometrik Mean lebih kecil bila dibandingkan dengan metode Arithmatic Mean karena perhitungan ini bersifat pelipatgandaan (compounding). Abidin (2013) mengatakan bahwa Arithmatic Mean dapat digunakan untuk prediksi ke depan sedangkan untuk kinerja masa lalu dapat menggunakan Geometric Mean. Untuk memberikan keseimbangan pertumbuhan antara Arithmatic Mean dan Geometric Mean maka dicari rata – rata dari keduanya yaitu 22,02 %. Sedangkan pertumbuhan dan inflasi perekonomian Indonesia sebesar 6% pada 2014.

Setelah mendapatkan tingkat pertumbuhan pendapatan bersih dan tingkat pertumbuhan konstan, langkah selanjutnya adalah menentukan besaran pendapatan bersih selama periode proyeksi, yakni periode

proyeksi selama 5 (lima) tahun kedepan dari tahun 2015 sampai dengan tahun 2019. Pertumbuhan diasumsikan konstan agar perhitungan mudah dilakukan dan hasilnya tidak terlalu besar. Berikut adalah proyeksi pendapan bunga bersih tahun 2015 sampai dengan tahun 2019

Tabel 5.2 Proyeksi Pendapatan Bersih 2015 – 2019 (Dalam Jutaan Rupiah)

Uraian Tahun Proyeksi Pendapatan Bersih PT. Tiphone Mobile Indonesia Tbk 2014 14.589.691 2015 17.802.341 2016 21.722.416 2017 26.505.693 2018 32.342.246 2019 39.464.009 Sumber : Diolah dari Laporan keuangan (2014)

Proyeksi pendapatan bersih tahun depan merupakan pendapatan bunga bersih tahun ini dikalikan dengan pertumbuhan (g) perusahaan. 2) Proyeksi Laporan Keuangan

Laporan keuangan terdiri dari neraca dan laporan laba rugi. Neraca aktiva dalam neraca bank menggambarkan pola pengalokasian dana Bank yang mencerminkan posisi kekayaan yang merupakan hasil penggunaan dana bank dalam berbagai bentuk dan harus memperhatikan ketentuan yang ditetapkan oleh Bank Sentral sebagai otoritas moneter yang mengatur dan mengawasi bank. Sedangkan pada sisi passiva neraca bank menggambarkan kewajiban bank yang berupa klaim pihak ketiga dalam bentuk rekening, giro, tabungan, deposito berjangka dan utang atau kewajiban bank lainnya.

Pada laporan laba rugi bank menggambarkan pendapatan dan biaya operasional dan non operasional bank serta keuntungan bersih bank untuk suatu periode tertentu. Dengan demikian, laporan keuangan suatu perusahan baik bank maupun non bank merupakan data yang diperlukan untuk menghitung Free Cash Flow to Equity. Aliran kas bebas yang digunakan untuk menghitung nilai wajar ekuitas adalah aliran kas yang akan diterima dimasa mendatang sehingga perlu dilakukan proyeksi atas laporan keuangan ke depan. Menurut Abidin (2014), teknik yang digunakan untuk memproyeksi laporan keuangan adalah metode presentase penjualan (Percent of Sales Method).

Pada laporan keuangan bank, teknik yang digunakan untuk memproyeksi laporan keuangan adalah presentase dari pendapatan bunga bersih bank. Pendapatan bunga bersih adalah hasil dari kegiatan yang dilakukan oleh lembaga keuangan yang secara masing-masing menyimpan dananya secara aman dan terjamin serta menyalurkan dana tersebut kedalam sektor pembiayaan pembangunan sehingga pihak bank akan memperoleh pendapatan.

a. Proyeksi Laporan Laba Rugi PT. Tiphone Mobile Indonesia, Tbk Untuk melakukan proyeksi laporan laba rugi adalah menghitung parameter akun-akun laporan laba rugi terhadap pendapatan bunga bersih pada laporan keuangan terakhir, yaitu laporan keuangan tahun 2014. Nilai laporan keuangan terakhir dipilih karena laporan keuangan

terakhir dianggap lebih mencerminkan konsidi perusahaan pada saat penilaian.

Setelah mendapatkan parameter akun – akun laporan keuangan, selanjutnya adalah mengalikan akun-akun pendapatan bunga bersih tersebut dengan 1 (satu) ditambah dengan pertumbuhan pendapatan bunga bersih tahun 2014, sehingga diperoleh proyeksi laporan laba rugi tahun 2015 sampai dengan tahun 2019 seperti tertera pada Lampiran 6. Akan tetapi, akun – akun yang merupakan penjumlahan dari beberapa akun – akun tidak dilakukan perkalian dengan pendapatan bunga bersih melainkan dilakukan penjumlahan komponen pembentuk akun – akun tersebut.

b. Proyeksi Laporan Neraca Konsolidasi PT. Tiphone Mobile Indonesia, Tbk

Proyeksi ini berbeda dengan proyeksi laporan laba rugi. Proyeksi laporan neraca diawali dengan menghitung dari saldo akhir nilai buku ekuitas, perubahan ekuitas akibat adanya penambahan atau pengurangan ekuitas dikarenakan penambahan atau pengurangan laba ditahan pada tahun berjalan. Perhitungan laba ditahan dilakukan dengan cara mngurangkan laba bersih tahun berjalan dengan distribusi laba bersih tahun berjalan seperti untuk dividen. Nilai buku ekuitas awal tahun ditambah dengan saldo laba ditahan adalah nilai buku ekuitas akhir tahun. Besaran total kewajiban diperoleh dari besaran total kewajiban dan ekuitas dikurangi dengan besaran jumlah ekuitas.

Kemudian akun total ekuitas pada proyeksi neraca diperoleh dari nilai ekuitas akhir tahun pada periode proyeksi tahun 2015 sampai dengan 2019. Kemudian di persentasekan antara total ekuitas terhadap total ekuitas dan kewajiban sehingga menghasilkan angka total ekuitas dan kewajiban tahun 2015 sampai dengan tahun 2019. Proyeksi neraca tahun 2015 sampai dengan tahun 2019. Perhitungan perubahan ekuitas dapat dilihat pada Lampiran 7.

c. Proyeksi Free Cash Flow to Equity

Dari hasil proyeksi di atas maka dapat dibuat proyeksi Free Cash Flow to Equity PT. Tiphone Mobile Indonesia, Tbk 2015-2019. Metode ini adalah mendiskontokan arus kas sebagai sisa arus kas yang tertinggal setelah perusahaan memenuhi pembayaran bunga dan pokok pinjaman, serta pengeluaran modal baik untuk menjaga aset yang ada sekarang maupun untuk membeli aset baru guna pertumbuhan perusahaan di masa yang akan datang.

Penentuan FCFE dihitung dengan menggunakan rumus sebagai berikut :

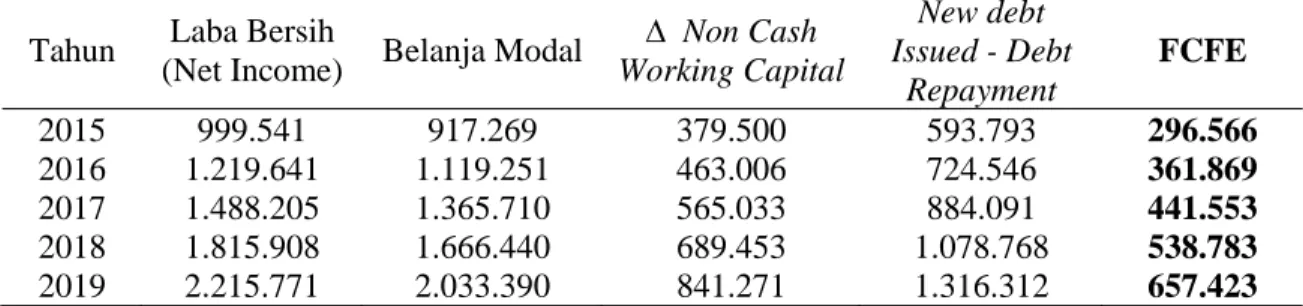

FCFE = Net income – (Capex – Depreciation) – (Change in Non Cash Working Capital) + (New Debt Issued – Debt Repayment). Seperti yang tercantum pada lampiran 8 yaitu sebagai berikut :

Tabel 5.3 Hasil Perhitungan FCFE 2015 – 2019 (Dalam Jutaan Rupiah)

Tahun Laba Bersih

(Net Income) Belanja Modal

∆ Non Cash Working Capital New debt Issued - Debt Repayment FCFE 2015 999.541 917.269 379.500 593.793 296.566 2016 1.219.641 1.119.251 463.006 724.546 361.869 2017 1.488.205 1.365.710 565.033 884.091 441.553 2018 1.815.908 1.666.440 689.453 1.078.768 538.783 2019 2.215.771 2.033.390 841.271 1.316.312 657.423 Sumber : Diolah dari Laporan keuangan, detail lampiran 8

Untuk cara perhitungan table FCFE adalah sebagai berikut :

a) Belanja modal (Net Income) dihitung dengan cara mengurangkan antara aset teap bersih tahun sekarang dengan aset tetap bersih tahun lalu.

b) Perubahan modal kerja bukan kas (change in non cash working capital) berasal dari Piutang Usaha dan Persediaan yang dikurangi dengan Utang Usaha

c) Penerbitan atau pelunasan utang (new debt issued – debt repayment) berasal dari total kewajiban tahun sekarang dikurangi total kewajiban tahun lalu.

d. Estimasi Biaya Modal (Cost of Equity)

Tingkat diskonto yang digunakan adalah tingkat diskonto Cost of Equity yang digunakan oleh perusahaan atas biaya ekuitas. Perhitungan biaya ekuitas menggunakan pendekatan CAPM. Pada pendekatan CAPM ini nilai SUN yang dipakai adalah FR0070 yaitu 9,29%, dan untuk nilai beta disini menggunakan data dari Indeks Tunggal dengan

nilai 0,012% sedangkan Untuk nilai diambil dari country risk premium 2013 (Damodaran, 2013) dimana untuk Indonesia nilai

adalah 9.13 %

8,375 9,13 1,13

18,69 %

e. Estimasi Nilai Wajar Saham

Perhitungan ini adalah perhitungan untuk menentukan harga wajar saham menggunakan metode FCFE, nilai-nilai didapatkan dari hasil proyeksi laporan laba-rugi, neraca, serta Cost of Equity untuk saham PT. Tiphone Mobile Indonesia. Langkah-langkah perhitunganya adalah:

a) Terminal value didapatkan setelah kita menemukan proyeksi FCFE 2019, yaitu FCFE tahun 2018 dikalikan asumsi pertumbuhan, cost of equity, dan proyeksi 2019:

b) Nilai kini adalah tanggal 18 September 2014

c) Cost of Equity diambil dari nilai pendekatan CAPM yaitu 18,69. d) Estimasi nilai wajar ekuitas PT. Tiphone Mobile Indonesia, Tbk

adalah jumlah nilai kini FCFE ditambah nilai kini terminal value sehingga menghasilkan indikasi nilai wajar ekuitas

e) Untuk memperoleh nilai wajar saham PT. Tiphone Mobile Indonesia Tbk, maka nilai wajar ekuitas dibagi dengan jumlah

saham yang beredar sebanyak 1.754.000.000 lembar, sehingga didapat nilai wajar saham adalah sebesar Rp 920.

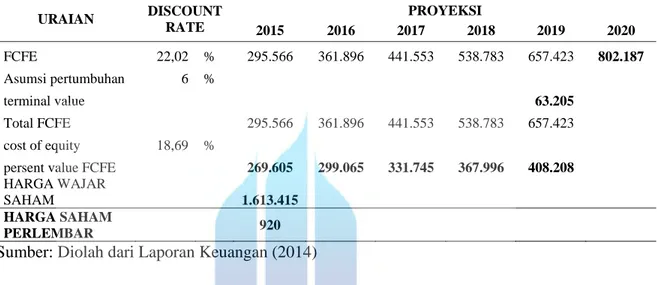

Tabel 5. 4 Estimasi Nilai Wajar Ekuitas (Dalam jutaan rupiah, Kecuali harga Saham)

URAIAN DISCOUNT RATE PROYEKSI 2015 2016 2017 2018 2019 2020 FCFE 22,02 % 295.566 361.896 441.553 538.783 657.423 802.187 Asumsi pertumbuhan 6 % terminal value 63.205 Total FCFE 295.566 361.896 441.553 538.783 657.423 cost of equity 18,69 %

persent value FCFE 269.605 299.065 331.745 367.996 408.208

HARGA WAJAR

SAHAM 1.613.415

HARGA SAHAM

PERLEMBAR 920

Sumber: Diolah dari Laporan Keuangan (2014)

Jika dibandingkan dengan harga saham pada tanggal 18 September 2014 yaitu Rp. 812.22, maka nilai saham pada tanggal 18 September 2014 adalah Undervalued.

5.2.2 Dividend Discount Model (DDM)

Untuk meghitung Harga wajar saham PT. Tiphone Mobile Indonesia, Tbk dengan menggunakan pendekatan Dividen Discount Model. Dari Khasanah (2013) bahwa analisa DDM hasilnya lebih kecil dari perhitungan FCFE dan hasil dari perhitungan DDM lebih mendekati actual. Hal ini akan kita lihat dari hasil akhir perhitungan, yaitu :

a. Menghitung Cost of Equity

Pada pendekatan ini nilai CAPM yang digunakan sama dengan CAPM yang digunakan pada FCFE, yaitu : SUN yang dipakai adalah FR0070 yaitu

8,375%, dan untuk nilai beta disini menggunakan data dari Indeks Tunggal dengan nilai 1,13% sedangkan Untuk nilai diambil dari country risk premium 2013 (Damodaran, 2013) dimana untuk Indonesia nilai

adalah 9.13 %

8,375 9,13 1,13

18,69 %

b. Estimasi Tingkat Pertumbuhan (Growth)

Perhitungan Tingkat pertumbuhan dicari untuk memproyeksikan revenue dan earning dari saham tersebut. Untuk mencari growth pada model ini dapat digunakan rumus g = (1-DPR) x ROE. Nilai DPR didapat dari = Dividen per share, dari perhitungan ini nilai DPR = 0,23, sedangkan nilai ROE 0,208 atau senilai 20,08 %. setelah dikonversi kerumus didapat nilai g adalah 0,1518 (detail perhitungan di lampiran 20)

c. Estimasi Nilai Wajar Saham

Setelah melakukan perhitungan didapatkan nilai pertumbuhan awal g adalah 0,016 dari data laporan keuangan diketahui Dividen PT. Tiphone Mobile Indonesia, Tbk tahun 2012 (D1) : Rp 5.367, tahun 2013 (D2) : Rp 5.472, tahun 2014 (D3) : Rp 7.042. Dan Dividen per Share PT. Tiphone Mobile Indonesia, Tbk tahun 2015 (D1) : 4,11; tahun 2016 (D2) : 4,30; tahun 2017 (D3) : 4,60; tahun 2018 (D4) : 5,04; tahun 2019 (D5) : 5,65. Dari nilai tersebut kita cari nilai Present Value kan dengan rumus D2020 / (RE – g) adalah 185,415 . Langkah terakhir Dividen Discount Model adalah mencari nilai

terminal atau Terminal Value, yaitu tingkat pertumbuhan setelah pertumbuhan tinggi yang diasumsikan konstan, yaitu nilai setelah pertumbuhan dividen proyeksi 5 (lima) tahun kedepan mulai tahun 2015 sampai dengan tahun 2019. Sebelum mencari terminal value, terlebih dahulu melakukan present value atau melakukan proyeksi lima tahun kedepan dividen PT. Tiphone Mobile Indonesia, Tbk dengan rumus :

P

∑

Dari perhitungan harga wajar dengan metode Dividen Discount Model adalah Rp 851,58. Dari hasil perhitungan ini Jika dibandingkan dengan harga saham pada tanggal 18 September 2014 yaitu Rp. 812.22, maka nilai saham pada tanggal 18 September 2014 adalah Undervalued.

5.2.3 Metode Relative Valuation

Pada metode ini cara perhitunganya lebih mudah daripada FCFE, dan merupakan metode pelengkap dari metode Discounted Cash Flow.

1) Penentuan Perusahaan Pembanding

Perusahaan pembanding dapat dicari di www.idx.com dengan pilihan perusahaan retail. Nama – nama perusahaan retail adalah sebagai berikut :

Tabel 5. 5 Daftar Nama Perusahaan Retail No Kode

Saham Nama Perusahaan 1 ACES Ace Hardware Indonesia, Tbk 2 AMRT Sumber Alfaria Trijaya, Tbk 3 CENT Centrin Online, Tbk

4 CSAP Catur Sentosa Adiprana, Tbk 5 ECII Electronic City Indonesia, Tbk 6 ERAA Erajaya Swasembada, Tbk 7 GLOB Global Teleshop, Tbk 8 GOLD Golden Retailindo, Tbk 9 HERO Hero Supermarket, Tbk 10 KOIN Kokoh Inti Arebama, Tbk

11 LPPF Matahari Departement Store, Tbk 12 MAPI Mitra Adiperkasa, Tbk

13 MIDI Midi Utama Indonesia, Tbk 14 MPPA Matahari Putra Prima, Tbk 15 RALS Ramayana Lestari Sentosa, Tbk 16 RANC Supra Boga Lestari, Tbk 17 RIMO Rimo Catur Lestari, Tbk 18 SKYB Skybee, Tbk

19 SONA Sona Topas Tourism Industry, Tbk 20 TELE Tiphone Mobile Indonesia, Tbk 21 TKGA Permata Prima Sakti, Tbk 22 TRIO Trikomsel Oke, Tbk Sumber : Sahamok.com

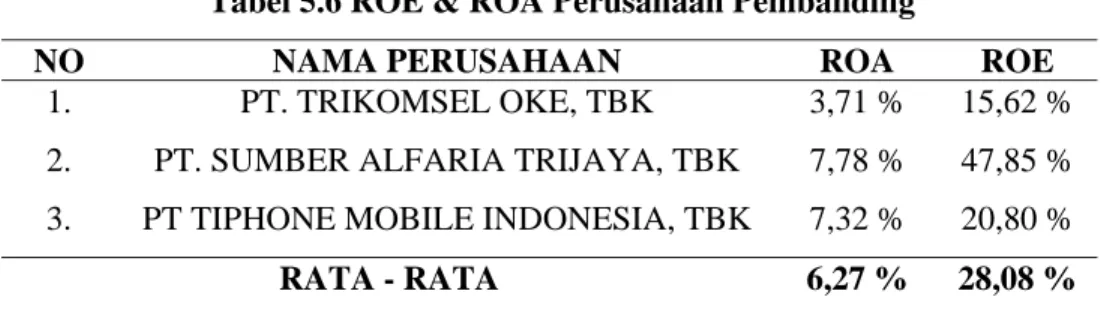

Berdasarkan nama – nama perusahaan retail di atas maka peneliti mencoba membandingkan PT. Tiphone Mobile Indonesia, Tbk dengan PT. Trikomsel Oke, Tbk dan PT. Sumber Alfaria Trijaya, Tbk. Selanjutnya menentukan Return of Equity dan Return of Asset dari ketiga perusahaan tersebut, yaitu :

Tabel 5.6 ROE & ROA Perusahaan Pembanding

NO NAMA PERUSAHAAN ROA ROE

1. PT. TRIKOMSEL OKE, TBK 3,71 % 15,62 %

2. PT. SUMBER ALFARIA TRIJAYA, TBK 7,78 % 47,85 % 3. PT TIPHONE MOBILE INDONESIA, TBK 7,32 % 20,80 % RATA - RATA 6,27 % 28,08 % Sumber : Lampiran 18 Kinerja Keuangan Perusahaan Pembanding.

Dilihat dari ROA dan ROE tiga perusahaan tersebut tingkat kemampuan perusahaan untuk memperoleh untuk memperoleh keuntungan sangat mungkin untuk ketiga perusahaan di atas, karena semuanya bernilai positif. Akan tetapi PT. Tiphone Mobile Indonesia, Tbk lah yang sangat besar memperoleh keuntungan.

2) Menghitung Faktor Multiple atau Pengali

Pada perhitungan ini faktor multiple atau Pengali digunakan dengan tujuan memperoleh harga wajar saham PT. Tiphone Mobile Indonesia, Tbk. Faktor pengalinya: Price Earning Ratio (PER), Price to Book Value (PBV) dan Price to Sales Ratio (PSR). Untuk harga aktual yang digunakan adalah 18 September 2014 sesuai dengan bulan saat debat serta durasi Q2 2014. Dari hasil perhitungan didapatkan bahwa nilai rata-rata PER : 9,7; PBV : 1,9; dan PSR : 28,0 (Detail perhitungan lampiran 19). Dilihat dari nilai PER yang positif secara teori bahwa saham PT. Tiphone Mobile Indonesia, Tbk sangatlah menarik.

3) Estimasi Besaran Faktor Multiple/Pengali

Langkah terakhir untuk mencari harga wajar saham dengan metode Relative Valuation adalah mencari nilai estimasi nilai saham kemudian dikalikan proporsi nilai faktor pengali menurut (Abidin, 2014) bobot nilai pengali untuk PER : 50%, PBV : 30%, dan PSR : 20%. Laba perlembar, nilai buku, serta pendapatan didapat dari laporan keuangan perusahaan pembanding. Sedangkan nilai estimasi saham didapatkan dari pengakalian dari masing-masing faktor. Setelah jumlah saham beredar dan estimasi dikalikan akan didapat nilai ekuitas kemudian dikalikan dengan bobot didapatkan nilai ekuitas tertimbang. Nilai dari ekuitas tertimbang di bagi jumlah saham beredar didapatkna harga saham Rp 933,2 (perhitungan detail dilampiran 19).

Dengan perhitungan Relative Valuation harga wajar saham 18 September 2014 adalah undervalued.

5.3 Rekonsiliasi Nilai

Rekonsiliasi nilai dilakukan untuk menggabungkan hasil perhitungan dari beberapa metode, penggabungan ini dilakukan dengan proporsi yang berbeda tergantung dari proses dan data yang digunakan. Rekonsiliasi nilai diawali dengan melakukan pembobotan terhadap indikasi nilai dari masing-masing metode penilaian. Merujuk pada Astuti (2013) dimana proporsi pembobotan adalah FCFE : 30%, RV PER : 25%, RV PBV : 10%, RV PSR : 15%, dan DDM : 20% Dan Abidin (2014) CAPM : 20%, FCFE : 30%, RV : 25%, DDM : 25%, maka setelah dicari dalam literatur lain bahwa rekonsialisi nilai bersifat subjektif, sehingga

asumsi yang di gunakan untuk pembobotan berdasarkan tingkat kesulitan dan kelengkapan dari masing – masing metode. Dalam hal ini pembobotan paling besar senilai 40% diberikan kepada metode FCFE, karena metode FCFE menggunakan data aliran kas bersih dimana semua beban biaya dan pajak sudah dikeluarkan dari hitungangan, metode ini juga tidak bisa di manipulasi mengingat arus kas dan neraca telah dipublikasikan. Untuk metode Relative Valuation diberikan bobot 30% dan Dividend Discount Model (DDM) diberikan bobot 30%. Proporsi ini diberikan karena metode Dividend Discount Model (DDM) ini adalah secara data lebih rentan di manipulasi terutama nilai dividen (dividen bisa ditinggikan untuk menarik investor atau dividen dibuat kecil untuk menghindari pajak). Dari proporsi tersebut didapatkan nilai harga wajar adalah Rp 903.

Tabel 5.7 Rekonsiliasi Nilai

NO METODE HARGA

SAHAM BOBOT

NILAI TERBILANG

1 Free Cash Flow to Equity 920 40% Rp 368

2 Dividend Discount Model (DDM) 851,58 30% Rp 255

3 Relative Valuation 933,2 30% Rp 280

Jumlah 100% Rp 903

Nilai Harga Wajar Saham Rp 903 Sumber : Diolah dari laporan keuangan (2014)

Harga Wajar Saham tertinggi dari metode di atas adalah Relative Valuation, nilai tersebut karena pada Relative Valuation menggunakan faktor Pengali dari PT. Trikomsel Oke, Tbk dan PT. Sumber Alfaria Jaya, Tbk. Kedua perusahaan tersebut memiliki nilai. Nilai terendah dari metode di atas adalah Dividend Discount Model (DDM), karena untuk menghitung harga wajar saham dengan menggunakan Dividen Discount Model, dimana menurut para ahli ekonomi bahwa

Dividen Discount Model adalah metode perhitungan harga wajar saham yang mendekati akurat.

Tabel 5.8 Hasil Perbandingan (dalam Rupiah)

Harga Pasar Harga Wajar Hasil Perbandingan 18 September 2014 2014

812,22 903 UnderValued

Sumber : Diolah dari laporan keuangan (2014)

Dari Table 5.12 didapat hasil perbandingan undervalued, hasil tersebut mengindikasikan bahwa saham PT. Tiphone Mobile Indonesia, Tbk recommended to buy. Karena harga wajar saham yang didapat dari ketiga metode di atas menunjukan bahwa harga saham PT. Tiphone Mobile Indonesia, Tbk seharga Rp. 812,22 lebih rendah dibandingkan dengan harga wajar saham dengan tiga metode di atas. Dan jika dilihat dari proyeksi neraca maka PT. Tiphone Mobile Indonesia, Tbk akan menjadi perusahaan yang berkembang pesat ditahun 2015 dan akan menjadi perusahaan berkembang pada 2019 hal itu menandakan secara fundamental saham PT. Tiphone Mobile Indonesia, Tbk ini bagus.