i

PENGARUH BAURAN PEMASARAN TERHADAP

LOYALITAS NASABAH DALAM MENGGUNAKAN JASA PELAYANAN PT. BANK KALBAR

Studi Kasus Pada Nasabah Bank Kalbar Cabang Kabupaten Bengkayang, Kalimantan Barat.

SKRIPSI

Diajukan dalam Rangka Menulis Skripsi Program Studi Manajemen, Jurusan Manajemen

Fakultas Ekonomi, Universitas Sanata Dharma

Oleh:

Frida Dedy Armada NIM: 072214119

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Motto dan Persembahan

“Orang yang mampu berkata jujur maka akan

mendapatkan 3 hal, yaitu kepercayaan, cinta dan

rasa hormat”

(sayidina Ali bin Abi Thalib)

“Denganmu yang tidak mungkin biasa manjadi

mungkin”

(Angelina Ginong)

Karya Sederhana ini kupersembahkan bagi

:

Bapak, Ibu, dan Kedua Adikku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN MANAJEMEN-PROGRAM STUDI MANAJEMEN PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: PENGARUH BAURAN PEMASARAN TERHADAP LOYALITAS NASABAH DALAM MENGGUNAKAN JASA PELAYANAN PT. BANK

KALBAR

Studi Kasus Pada Nasabah Bank Kalbar, Cabang Kabupaten Bengkayang, Kalimatan barat

Dan diajukan untuk diuji pada tanggal, 22 Oktober 2013 adalah hasil karya saya Dengan ini, saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada penulis aslinya.

Bila dikemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut maka saya bersedia menerima sanksi yaitu skripsi ini digugurkan dan gelar akademik yang saya peroleh (S.E.) dibatalkan serta diproses sesuai dengan aturan perundang-undangan yang berlaku (UU No. 20 Tahun 2003, pasal 25 dan pasal 70).

Yogyakarta, 20 September 2013 Yang membuat pernyataan;

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIK

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Frida Dedy Armada

Nomor Mahasiswa : 072214119

Demi kepentingan perkembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGARUH BAURAN PEMASARAN TERHADAP

LOYALITAS NASABAH DALAM MENGGUNAKAN JASA PELAYANAN PT. BANK KALBAR

Studi Kasus Pada Nasabah Bank Kalbar, Cabang Kabupaten Bengkayang, Kalimatan barat

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelola dalam pangkalan data, mendistribusikannya diinternet atau media lain untuk kepentingan akademis tanpa meminta ijin dari saya maupun memberikan royalti kepada saya selama masih mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal, 20 September 2013

Yang menyatakan;

vii ABSTRAK

PENGARUH BAURAN PEMASARAN TERHADAP LOYALITAS NASABAH DALAM MENGGUNAKAN JASA PELAYANAN PT. BANK

KALIMANTAN BARAT

Oleh

Frida Dedy Armada NIM: 07 2214 119

Fungsi perbankan Indonesia sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak. Penelitian ini bertujuan untuk mengetahui pengaruh parsial maupun simultan bauran pemasaran terhadap loyalitas nasabah Bank Kalimantan Barat.

Jenis penelitian ini merupakan penelitian causal. Populasi penelitian ini seluruh nasabah Bank Kalimantan Barat yang sudah menggunakan jasa pelayanan Bank selama kurang lebih satu tahun. Obyek penelitian ini adalah bauran pemasaran (produk, harga, promosi, lokasi, orang, pelanggan potensial, proses, dan layanan pelanggan) dan loyalitas nasabah. Teknik pengumpulan sampel menggunakanpurpose samplingdengan jumlah sampel 100 orang. Pengumpulan data dilakukan dengan penyebaran kuesioner. Teknik analisis data dengan regresi linier berganda.

Hasil penelitian menunjukkan bahwa produk, harga, promosi, lokasi, orang, pelanggan potensial, proses, dan layanan pelanggan secara parsial maupun simultan berpengaruh positif terhadap loyalitas nasabah PT. Bank Kalimantan Barat, sedangkan faktor harga tidak berpengaruh terhadap loyalitas nasabah.

viii ABSTRACT

MARKETING MIX EFFECT TOWARD CUSTOMER LOYALTY TO USE SERVICES OF PT. KALIMANTAN BARAT BANK

by

Frida Dedy Armada NIM: 07 2214 119

Indonesian banking functions are collecting and distributing of public funds and aims to support the implementation of national development in order to improve the distribution of development, economic growth and national stability, towards improving the living standards of the people. This study aimed to determine the effect of marketing mix toward customer loyalty of Kalimantan Barat Bank.

The type of research is a causal study. The population of this study was the entire customers of Kalimantan Barat Bank who already use bank services for approximately one year. Object of this study was the marketing mix ( product, price, promotion, location, people, potential customers, processes, and customer service ) and customer loyalty. Sample collection technique using purposive sampling as much as 100 people. Data collected by questionnaires. The data analysis techniques used multiple linear regression.

The results indicated that the product, price, promotion, location, people, potential customers, processes, and customer service and simultaneously has positive effect on customer loyalty of PT. Kalimantan Barat Bank, while the price factor has no effect on customer loyalty.

ix

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa, karena berkat limpahan kasih dan karunia-Nya sehingga skripsi dengan judul “Pengaruh Bauran Pemasaran Terhadap Loyalitas Nasabah Bank Dalam Menggunakan Jasa Pelayanan PT. Bank Kalbar” Studi kasus pada Bank Kalbar, Cabang Kabupaten Bengkayang, Kalimatan Barat. Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa adanya bantuan, dukungan, dan bimbingan dari berbagai pihak, skripsi ini tidak akan terselesaikan dengan baik. Untuk itu penulis ingin secara khusus menyampaikan ucapan terimakasih dengan tulus kepada:

1. Dr. Ir. P. Wiryono P,S.J. selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Drs. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Bapak Dr. Lukas Purwanto, M.Si selaku Ketua Program studi Manajemen Universitas Sanata Dharma.

x

5. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dosen Pembimbing II yang telah bersedia untuk memberikan bimbingan sehingga skripsi ini dapat terselesaikan.

6. Bapak Dr. Lukas Purwanto, M.Si selaku Dosen Penguji yang banyak memberikan masukan yang berguna.

7. Seluruh dosen dan staf sekretariat FE yang telah membagi ilmu yang dimiliki dan membimbing mahasiswa agar memiliki keunggulan akademik & humanistik.

8. Kepala, staff, dan karyawan Bank BPD Kalbar Cabang Bengkayang yang telah menerima saya selama melakukan penelitian untuk skripsi ini.

9. Pimpinan Bank BPD Cabang Bengkayang Bapak Nanang Nirmansyah, Bapak Niz’am selaku Wakil Pimpinan Bank BPD Cabang Kabupaten Bengkayang yang telah memberikan ijin dalam penelitian.

10. Seluruh Karyawan Bank BPD Cabang Bengkayang ( Kak Ria Evarista, Kak Indah Susanti, Abang Heriadi , Abang wahyu Hidayatullah, Abang A’an, Mas Rino dan Pak Satpam Sukirno dan Abang David Jeki Tamora ) yang telah membantu dan meluangkan waktu jika saya mengalami kesulitan dalam penelitian berlangsung.

11. Bapak dan Ibuku tercinta S. Hariyadi dan Musyawaroh Polita . Terimakasih karena menjadi orang tua terhebat. You’re the saints of my life....Selalu dukung dan doakan anakmu ini untuk meraih mimpinya dimasa depan.

12. Adikku Indah Ayu Permata yang paling aku sayang.

xi

14. Bulek Tri, Bulek Natal, Om Andi, Budhe Batik, Pakdhe Lasikun dan Budhe Endang beserta keluarga. Terima kasih untuksupportnya.

15. Teman-temanku di Sanata Dharma yang banyak memberi ide dan saran, Primus 06, Raymond, Julius, Satria, Nitha, Eko 08.

16. Teman-teman Bacox Warrior Man’07.

17. Teman-teman selama KKP. Ratna, Mas Riyan, Siska. 18. Teman-teman MPT (Heriding, Julius, Eleonora, Yuan dll).

19. Teman-teman disekitarku FPMKB Bengkayang, JV. O. Ovaeng Oeray, Bang Emman, Thian Gfour, Maria Elysa, Riska, Trisnok, Ekky Fatmawati dan ARC KalimantanYou Rock Guys..!!

20. Kekasih yang Selalu Memberi saya semangat dikala jatuh dan frustasi; Angela Ginong, “Denganmu yang tidak mungkin bisa menjadi mungkin” always love you.

21. Inspiratorku dikala bosan melanda Sheila On 7, Iwan Flas dan Vebi ( vespa biru yang setia mengantar kemana saja).

22. Nabi Muhammad SAW rasul yang menjadi Panutanku dalam hidup.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat mengharapkan saran dan kritik yang membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Yogyakarta, 20 September 2013 Penulis,

xii DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO DAN PERSEMBAHAN... iv

HALAMAN LEMBAR PERNYATAAN PUBLIKASI... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

HALAMAN DAFTAR TABEL ... xiv

HALAMAN DAFTAR GAMBAR ... xv

HALAMAN DAFTAR LAMPIRAN ... xvi

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A...Latar Belakang ... 1

B....Rumusa n Masalah... 4

C...Pembata san Masalah ... 5

D...Tujuan Penelitian ... 5

E....Manfaat Penelitian ... 5

F. ...Sistemat ika Penelitian ... 6

xiii

A....Pengerti an Bank ... 8 B...Konsep

Dan Pengertian Jasa ... 9 C...Karakter

istik Jasa ... 11 D....Pengerti

an pemasaran ... 12 E...Bauran

Pemasaran ... 14 F. ...Loyalita

s ... 18 G....Karakter

istik Loyalitas Pelanggan ... 20 H....Tahapan

Loyalitas Menurut Niegel Hill ... 21 I...Kerangk

a Konseptual Penelitian ... 23 J....Hipotesi

s ... 23 BAB III METODE PENELITIAN... 24 A....Jenis

Penelitian ... 24 B...Subyek

dan Obyek Penelitian... 24 C....Waktu

dan Lokasi Penelitian ... 24 D....Variabel

xiv

E....Definisi Operasional ... 26 F. ...Populasi

dan Sampel ... 30 G...Teknik

Pengambilan Sampel ... 33 H....Sumber

Data... 33 I...Teknik

Pengumpulan Data... 34 J...TeknikP

engujian Instrumen ... 35 K....Teknik

Analisis Data ... 39 BAB IV GAMBARAN UMUM PERUSAHAAN ... 47

A...Sejarah Berdirinya Perusahaan dan Perkembanganya ... 47 B...Struktur

Organisasi... 51 C....Sumber

Daya Manusia... 54 D....Produk

Jasa/ Layanan ... 54 BAB V ANALISIS DATA DAN PEMBAHASAN ... 63

A...Analisis Uji Validitas dan Reliabilitas ... 63 B....Karakter

istik Responden ... 65 C....Distribu

xv

D....Hasil Statistik Deskriptif ... 77 E...Uji

Asumsi Klasik ... 79 F...Uji

Hipotesis... 84 G....Pembah

asan... 90 BAB VI PENUTUP ... 95

A....Kesimp ulan ... 95 B...Saran

xvi

DAFTAR TABEL

Tabel III.1 Definisi Operasional ... 26

Tabel III.2 Judgement ... 39

Tabel Kepemilikan Saham Bank Kalbar... 50

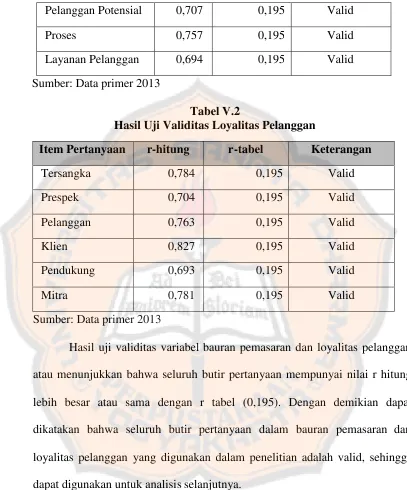

Tabel V.1 Hasil Uji Validitas... 63

Tabel V.2 Hasil Uji Validitas Loyalitas Pelanggan ... 65

Tabel V.3 Hasil Uji Reliabilitas ... 65

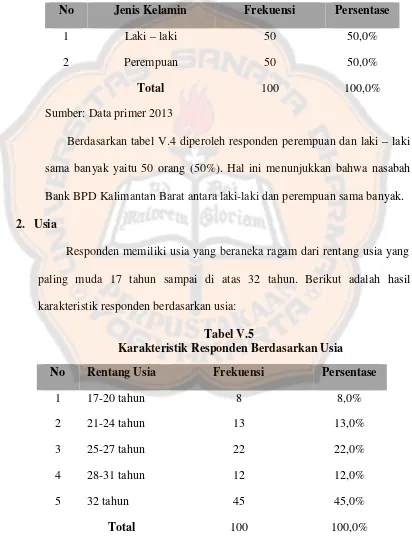

Tabel V.4 Hasil Perhitungan Karakteristik Berdasar Jenis Kelamin ... 66

Tabel V.5 Hasil Perhitungan Karakteristik Berdasar Usia... 66

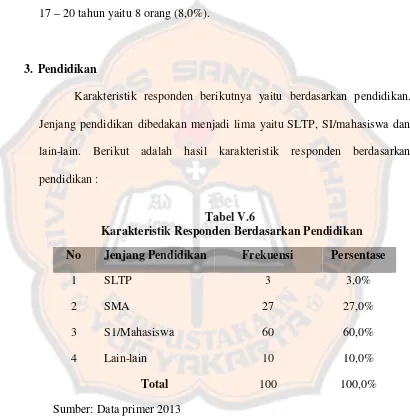

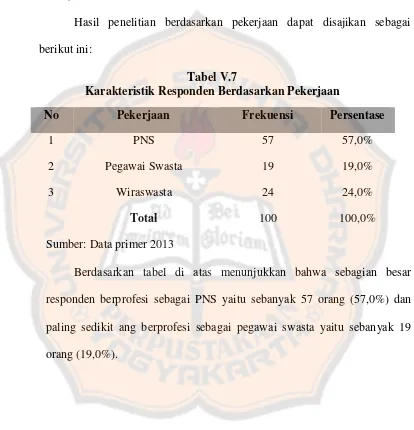

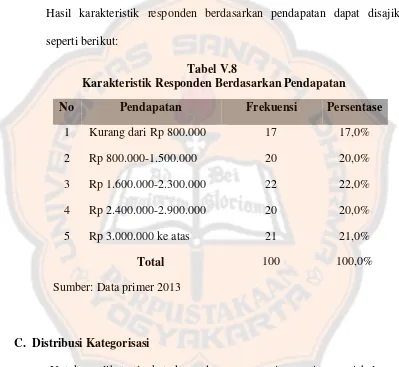

Tabel V.6 Hasil Perhitungan Karakteristik Berdasar Pendidikan Terakhir 67 Tabel V.7 Hasil Perhitungan Karakteristik Berdasarkan Pekerjaan ... 68

Tabel V.8 Hasil Perhitungan Karakteristik Berdasarkan Pendapatan... 69

Tabel V.9 Interval Rumus Kategori ... 70

Tabel V.10 Hasil Perhitungan Karakteristik Berdasarkan Produk... 70

Tabel V.11 Hasil Persepsi Nasabah pada Harga ... 71

Tabel V.12 Hasil Persepsi Nasabah pada Promosi ... 72

Tabel V.13 Hasil Persepsi Nasabah pada Lokasi ... 73

Tabel V.14 Hasil Persepsi Nasabah pada Karyawan ... 73

Tabel V.15 Hasil Persepsi Nasabah Pada Pelanggan Potensial ... 74

Tabel V.16 Hasil Persepsi Nasabah pada Proses ... 74

xvii

Bauran Pemasaran ... 76

Tabel V.19 Hasil Rata-rata Persepsi Nasabah pada Loyalitas ... 77

Tabel V.20 Hasil Statistik Deskriptif ... 78

Tabel V.21 Hasil Uji Normalitas ... 80

Tabel V.22 Hasil Uji Linieritas ... 81

Tabel V.23 Hasil Uji Multikolinearitas... 82

Tabel V.24 Hasil Uji Heteroskedastisitas ... 83

xviii

DAFTAR GAMBAR

xix

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Kuesioner Penelitian ... 100

Lampiran 2 Data Penelitian ... 105

Lampiran 3 Uji Validitas Dan Reliabilitas ... 109

Lampiran 4 Karakterisitik Responden ... 112

Lampiran 5 Distrisbusi Kategorisasi ... 115

Lampiran 6 Uji Normalitas Dan Uji Linieritas ... 120

1 BAB I PENDAHULUAN

A. Latar Belakang

Dalam dunia perbankan penduduk yang besar merupakan sasaran yang baik dalam mereka mengembangkan investasi dalam bidang perbankan tersebut. Dimana di sebutkan juga fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak (www.bi.go.com,) Selain itu perbankan harus memberi prioritas ekstra kepada usaha kecil dan menengah yang dimiliki masyarakat, berikan kemudahan dalam akses pinjaman dan bantuan lainya sehingga sektor riil ini dapat tumbuh dan berkembang lebih baik lagi sehingga masyarakat dapat lebih berdaya dan mempunyai kemampuan untuk mengembangkan usahanya.

Peta persaingan perbankan di tanah air baik perbankan konvensional dan syariah sangat intense dan ketat. Ini terlihat jelas dengan masuknya beberapa bank-bank asing ke Indonesia. Salah satunya bank asing konvensional dari Singapura dan Malaysia seperti Temasek Holding dengan 68% Kepemilikan saham di Bank Danamon (www.detikfinance.com, 7 Desember 2009).

Dengan melihat persaingan yang semangkin kuat dari investor dari luar negeri yang akan masuk ke dalam perbankan indonesia kita melihat bahwa persaingan di tahun 2010 akan lebih pesat dari tahun sebelumnya, dari laporan BI bulan Juni 2008 jumlah pangsa pasar bank asing juga meningkat apabila dibandingkan pada tahun 1999. Untuk pangsa pasar aset sebesar 50% meningkat dari 11% di tahun 1999 yang dimiliki asing dari total aset perbankan nasional sekitar 45% pangsa pasar kredit dari total 20% di tahun 1999, dan 40% pangsa pasar dana pihak ketiga meningkat dari 11% di tahun 1999. Ada beberapa hal yang membuat bank asing berminat untuk berinvestasi di Indonesia salah satu contributing factor significant adalah tingginya Net interest Margin (NIM) perbankan di Indonesia. Seandainya di negara mereka sendiri bank asing tersebut hanya bisa mendapatkan NIM maksimal sebesar 2-3%. Tetapi, di Indonesia industri perbankan nasional bisa meraih NIM dengan rata-rata sebesar 6%(www.detikfinance.com, 7 Desember 2009).

bank 10 besar di Indonesia seperti Danamon 8,2%, Bank Central Asia (BCA) dengan NIM 6,6%, CIMB Niaga 6,6%, Citibank 6,6%, BII Maybank 5,8%, Permata 5,5%, dan Panin dengan perolehan NIM sebesar 4,7% (Laporan Keuangan Publikasi Bank dan Bank Indonesia, diolah, tanggal akses Selasa, 23/03/2010 18:07 WIB).

Dari data di atas penulis melihat bahwa bank yang ada seperti bank konvensional maupun bank luar negeri yang akan masuk ke indonesia mempunyai modal atau investasi yang besar. Disini nasabah dapat melihat bagaimana bank nasional bersaing dengan bank luar dalam memberikan pelayanan atau kepuasan yang di inginkan oleh nasabah dengan pelayanan dengan mendatangi kerumah-rumah nasabah. Disisi lain loyalitas seorang nasabah juga bisa dilihat, apakah nasabah tersebut tetap bertahan dengan bank yang telah digunakan selama ini atau akan pindah ke investor bank yang baru.

Pelanggan merasa puas kalau harapan mereka terpenuhi, dan merasa sangat gembira kalau harapan mereka terlampaui. Pelanggan yang puas cenderung tetap loyal lebih lama, membeli lebih banyak, kurang peka terhadap perubaham harga dan membicarakannya menguntungkan perusahaan.

Kotler (2000: 15) mendefinisikan Bauran pemasaran (marketing mix)

adalah sekumpulan alat pemasaran (marketing mix) yang dapat digunakan oleh perusahaan untuk mencapai tujuan pemasaran dalam pasar sasarannya.

perusahaan yang dapat dikontrol oleh perusahaan dalam melakukan komunikasi dengan konsumen dan akan dipakai untuk memuaskan konsumen.

Bauran pemasaran merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan. Alat-alat tersebut dapat digunakan untuk menyusun strategi jangka panjang dan juga untuk merancang program taktik jangka pendek.

Menurut Fandi Tjiptono, bauran pemasaran diantaranya, Products, Pricing, Promotion, Place, People, Physical Evidence, Process, Customer

Service.

Berdasarkan data dan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul laporan akhir yang di susun penulis adalah : PENGARUH BAURAN PEMASARAN TERHADAP LOYALITAS NASABAH DALAM MENGGUNAKAN JASA PELAYANAN PT. BANK KALBAR.

B. RumusanMasalah

1. Apakah Persepsi Nasabah pada bauran pemasaran secara parsial berpengaruh positif terhadap loyalitas nasabah Bank Kalbar?

C. Pembatasan Masalah

Guna mengantisipasi agar masalah yang diteliti tidak menyimpang dari masalah yang sebenarnya maka perlu diadakan pembatasan masalah. Batasan-batasan tersebut yaitu penulis mengutamakan responden adalah nasabah Bank Kalbar yang sudah bergabung dan menggunakan jasa layanan perbankan kurang lebih satu tahun.

D. Tujuan Penelitian

1. Mengetahui persepsi nasabah pada pengaruh parsial bauran pemasaran terhadap loyalitas nasabah Bank Kalbar.

2. Mengetahui persepsi nasabah pada pengaruh simultan bauran pemasaran terhadap loyalitas nasabah Bank Kalbar.

E. Manfaat Penelitian 1. Bagi Perusahaan.

2. Bagi peneliti.

Dengan adanya penelitian ini dapat membantu para nasabah sebagai mediator penyampaian pesan baik kritik maupun saran kepada pihak manajemen.

3. Bagi Universitas Sanata Dharma.

Sebagai bahan referensi bagi perpustakaan Universitas Sanata Dharma dan pojok Bursa Efek Indonesia Fakultas Ekonomi bagi mahasiswa yang akan melakukan penelitian sejenis.

F. Sistematika Penelitian BAB I. PENDAHULUAN

Bab ini mengemukakan tentang latar belakang masalah, rumusan masalah batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan penelitian.

BAB II. KAJIAN PUSTAKA

Bab ini mengemukakan tentang kajian teori, hasil penelitian yang relevan, dan kerangka berfikir yang mendukung penelitian dilakukan.

BAB III. METODOLOGI PENELITIAN

data, teknik pengambilan sampel, teknik pengujianinstrumentdan alat analisis data.

BAB IV. GAMBARAN UMUM SUBYEK PENELITIAN

Berisi tentang sejarah perusahaan, profil perusahaan dan informasi tentang perusahaan.

BAB V. ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang gambaran umum penelitian, uji instrument penelitian, data karakteristik responden, dan pembahasan.

BAB V1. KESIMPULAN, SARAN, DAN KETERBATASAN

8 BAB II

LANDASAN TEORI

A. Pengertian Bank

Dibawah ini beberapa definisi atau rumusan mengenai bank :

Berdasarkan UU RI No. 7 Tahun 1992 tentang perbankan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit.

Menurut UU RI No. 10 Tahun 1988 tentang perbankan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Pierson (dalam buku Hasibuan, 2005) mendefinisikan bank adalah badan usaha yang menerima kredit tetapi tidak memberikan kredit. Teori Pierson ini menyatakan bahwa bank dalam operasionalnya hanya bersifat pasif saja, yaitu hanya menerima titipan uang saja. Sedangkan Stuart mendefinisikan bank sebagai badan usaha yang wujudnya memuaskan keperluan orang lain, dengan memberikan kredit berupa uang yang diterimanya dari orang lain, sekalipun dengan jalan mengeluarkan uang baru kertas atau logam (Hasibuan, 2005 : 2).

Berdasarkan beberapa definisi diatas dapat ditarik kesimpulan bank adalah badan usaha yang menghimpun dana dalam bentuk simpanan atau tabungan dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit.

B. Konsep Dan Pengertian Jasa

Pada umumnya produk dapat diklasifikasikan dengan berbagai cara. Salah satu cara yang banyak digunakan adalah klasifikasi berdasarkan daya tahan atau berwujud tidaknya suatu produk. Berdasarkan kriteria ini, ada tiga kelompok produk (Tjiptono, 2002 : 5-6 Manajemen Jasa) yaitu:

1. Barang Tidak Tahan Lama (Nondurable Goods)

Barang tidak tahan lama adalah barang berwujud yang biasanya habis dikonsumsi dalam satu atau beberapa kali pemakaian. Atau dengan kata lain umur ekonomisnya kurang dari satu tahun. Contohnya, sabun, minuman dan makanan ringan, garam, gula, kapur tulis, dan sebagainya. 2. Barang Tahan Lama (Durable Goods)

Barang tahan lama adalah barang berwujud yang biasanya bisa bertahan lama dan memiliki umur ekonomis lebih dari satu tahun.

3. Jasa (Service)

Jasa merupakan aktivitas, manfaat, atau kepuasan yang ditawarkan untuk dijual.

Jasa adalah setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya bersifat intangible

(tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu. Produksi jasa bisa berhubungan dengan produk fisik maupun tidak.

Penawaran suatu perusahaan kepada pasar biasanya mencakup beberapa jenis jasa. Komponen jasa ini merupakan bagian kecil ataupun bagian utama/pokok dari keseluruhan penawaran tersebut. Pada kenyataannya, suatu penawaran dapat bervariasi dari dua kutub ekstrim, yaitu murni berupa barang pada satu sisi dan jasa murni pada sisi lainnya. Berdasarkan kriteria ini, penawaran suatu perusahaan dapat dibedakan menjadi empat kategori, yaitu: a. Produk fisik murni

Penawaran semata-mata hanya terdiri atas produk fisik. b. Produk fisik dengan jasa pendukung

Pada kategori ini penawaran terdiri atas suatu produk fisik yang disertai dengan satu atau beberapa jasa untuk meningkatkan daya tarik pada konsumennya.

c. Hybrid

Penawaran terdiri dari barang dan jasa yang sama besar porsinya. d. Jasa utama yang didukung dengan barang dan jasa minor

C. Karakteristik Jasa

Terdapat 4 karekteristik pokok jasa yang membedakannya dari barang, yaitu : 1. Intangibilty

Jasa bersifat intangible, maksudnya tidak dapat dilihat, dirasa, dicium, didengar atau diraba sebelum dibeli dan dikonsumsi. Jasa berbeda dengan barang. Jika barang merupakan suatu objek, alat, atau benda, maka jasa adalah suatu perbuatan, kinerja (performance), atau usaha. Bila barang dapat dimiliki, maka jasa hanya dapat dikonsumsi tetapi tidak dapat dimiliki.

2. Inseparability

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa biasanya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi secara bersamaan. Interaksi antara penyedia jasa dan pelanggan merupakan ciri khusus dalam pemasaran jasa. Keduanya mempengaruhi hasil (outcome) dari jasa tersebut. Dalam hubungan penyedia jasa dan pelanggan ini, efektivitas individu yang menyampaikan jasa (contact-personal) merupakan unsur penting.

3.Variability

Jasa bersifat sangat variabel karena merupakan non- standardized output, artinya banyak variasi bentuk, kualitas dan jenis tergantung pada siapa, kapan dan dimana jasa tersebut dihasilkan.

4. Perishability

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan (Tjiptono, 2002 : 25-27) .

D. Pengertian pemasaran

dengan tujuan untuk meningkatkan penjualan produk agar dapat menarik perhatian konsumen untuk mau membeli dan menggunakan produk yang ditawarkan.

Pengertian pemasaran menurut Kotler dalam bukunya yang berjudul Manajeman Pemasaran (2000;7). Pemasaran adalah suatu proses sosial dan manajerial dimana individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan produk yang bernilai dengan pihak lain.

Sedangkan menurut Stanton(1996;7), pengertian pemasaran adalah suatu sistem total dari kegiatan bisnis yang dirancang untuk merencanakan, menentukan harga, mempromosikan, dan mendistribusikan barang-barang dan jasa yang dapat memuaskan keinginan baik kepada konsumen saat ini maupun konsumen potensial.

Berdasarkan beberapa definisi diatas dapat ditarik kesimpulan bahwa kegiatan pemasaran dilakukan bukan semata-mata untuk menjual barang atau jasa tetapi untuk memberikan kepuasan terhadap kebutuhan dan keinginan konsumen.

Pemasaran (marketing) bagi bank merupakan hal yang sangat penting dalam memperkenalkan dan menjual sarana-sarana pengumpulan dana (input) dan penyaluran kredit. Tujuan pemasaran jasa-jasa bank antara lain untuk :

1. Mendorong tercapainya tujuan bank

2. Meningkatkan kepercayaan masyarakatSurplus Spending Unit (SSU) dan

3. Menginformasikan sarana-sarana penabungan dan jenis-jenis kredit yang diberikan bank.

4. Memperbesar penarikan dana dan penyaluran kredit bank 5. Memperbesar daya saing bank (Hasibuan, 2005 : 144)

E. Bauran Pemasaran

Bauran pemasaran merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan. Alat-alat tersebut dapat digunakan untuk menyusun strategi jangka panjang dan juga untuk merancang program taktik jangka pendek.

Products : Produk merupakan bentuk penawaran organisasi jasa yang ditunjuk untuk mencapai tujuan organisasi melalui pemuasan kebutuhan dan keinginan pelanggan. Dalam konteks ini, produk bisa berupa apa saja (baik yang berwujud fisik maupun yang tidak) yang dapat ditawarkan kepada pelanggan potensial untuk memenuhi kebutuhan dan keinginan tertentu. Keputusan bauran produk yang dihadapi pemasar jasa bisa sangat berbeda dengan yang dihadapi pemasar barang. Aspek pengembangan jasa baru juga memiliki keunikan khusus yang berbeda dengan barang, yakni jasa baru sukar diproteksi dengan paten.

barang. Akan tetapi, ada pula perbedaanya, yaitu bahwa karakteristik

intangiblejasa menyebabkan harga menjadi indikator signifikan atas kualitas. Karakteristik personal dan non-transferable pada beberapa tipe jasa memungkinkan diskriminasi harga dalam pasar jasa tersebut, sementara banyak pula jasa yang dipasarkan oleh sektor public dengan harga yang disubsidi atau bahkan gratis. Hal ini menyebabkan kompleksitas dalam penetapan harga jasa.

Promotion : Bauran promosi tradisional meliputi berbagai metode untuk mengkomunikasikan manfaat jasa kepada pelanggan potensial dan aktual. Metode-metode tersebut terdiri atas periklanan, promosi, penjualan, direct marketing, personal selling,dan public relation. Meskipun secara garis besar bauran promosi untuk barang sama dengan jasa, promosi jasa seringkali membutuhkan penekanan tertentu pada upaya meningkatkan kenampakan

tangibilitas jasa. Selain itu, dalam kasus pemasaran jasa, personil produksi juga menjadi bagian penting dalam bauran promosi.

People : Bagi sebagian besar jasa, orang merupakan unsure vital dalam bauran pemasaran. Bila produksi dapat dipisahkan dengan konsumsi, sebagaimana dijumpai dalam kebanyakan kasus pemasaran barang manukfaktur, pihak manajemen biasanya dapat mengurangi pengaruh langsung sumber daya manusia terhadap output akhir yang diterima pelanggan. Oleh sebab itu, bagaimana sebuah mobil dibuat umumnya bukanlah faktor penting bagi pembeli mobil tersebut. Konsumen tidak terlalu memusingkan apakah karyawan produksi berpakaian acak-acakan, berbahasa kasar ditempat kerja atau datang terlambat ke tempat kerjanya. Yang penting bagi pembeli adalah kualitas mobil yang dibelinya. Dilain pihak, dalam industri jasa, setiap orang merupakan ‘part-time marketer’yang tindakan dan perilakunya memiliki dampak langsung pada output yang diterima pelanggan. Oleh sebab itu, setiap organisasi jasa (terutama yang tingkat kontaknya dengan pelanggan tinggi) harus secara jelas menentukan apa yang diharapkan dari setiap karyawan dalam interaksinya dengan pelanggan. Untuk mencapai standar yang ditetapkan, metode-metode rekrutmen, pelatihan, pemotivasian, dan penilaian kinerja karyawan tidak dapat dipandang semata-mata sebagai keputusan personalia; semua itu juga merupakan keputusan bauran pemasaran yang penting.

penting dalam bauran pemasaran adalah upaya mengurangi tingkat risiko tersebut dengan jalan menawarkan bukti fisik dari karakteristik jasa. Bukti fisik ini bisa dalam berbagai bentuk, misalnya brosur paket liburan yang atraktif dan memuat foto lokasi liburan dan tempat menginap, penampilan staf yang rapi dan sopan, seragam pilot dan pramugari yang mencerminkan kompetensi mereka, dekorasi internal dan eksternal bangunan yang atraktif (contohnya, banyak rumah sakit khusus anak dan ruang praktik dokter anak yang didekor dengan nuansa anak-anak dengan harapan agar anak-anak tidak takut sewaktu diperiksa dokter), ruang tunggu yang nyaman, dan lain-lain.

Process : Proses produksi atau operasi merupakan faktor penting bagi konsumen high-contact services, yang kerapkali juga berperan sebagai co-producerjasa bersangkutan. Pelanggan restoran, misalnya, sangat terpengaruh oleh cara staf melayani mereka dan lamanya menunggu selama proses produksi. Berbagai isu muncul sehubungan dengan batas antara produsen dan konsumen dalam hal alokasi fungsi-fungsi produksi. Misalnya, sebuah restoran bisa saja mengharuskan para pelangganya untuk mengambil makananya sendiri dari counter tertentu atau menaruh piring dan alat-alat makan yang sudah mereka pakai di tempat-tempat khusus. Dalam bisnis jasa, manajemen pemasaran dan manajemen operasi terkait erat dan sulit dibedakan dengan tegas.

unsur bauran pemasaran ini tidak bisa disolasi hanya pada departemen layanan pelanggan, tetapi menjadi perhatian dan tanggung jawab semua personil produksi, baik yang dipekerjakan oleh organisasi jasa maupun oleh pemasok. Manajemen kualitas jasa yang ditawarkan kepada pelanggan berkaitan erat dengan kebijakan desain produk dan personalia.

F. Loyalitas

Pengertian Loyalitas adalah sikap dari nasabah dalam menentukan pilihannya untuk tetap menggunakan produk atau jasa dari suatu perusahaan.Sikap menentukan pilihan tersebut juga untuk membuat komitmen dan melakukan pembelian ulang pada perusahaan tersebut (Foster dan Cadogan, 2000). Bagi Foster dan Cadogan, (2000) loyalitas nasabah akan melahirkan perilaku dan tindakan nasabah seperti (1). Perilaku nasabah yang bersifat memberikan rekomendasi untuk mengajak orang lain untuk melakukan pembelian atau menggunakan produk tersebut. (2). Nasabah akan melakukan aktifitas transaksi atau mempergunakan segala bentuk layanan yang ditawarkan oleh pihak perbankan. (3). Nasabah akan menjadikan perbankan tersebut sebagai pilihan pertama dalam mempergunakan jasa keuangan. (4). Word of mouth yaitu perilaku nasabah untuk membicarakan hal-hal yang bagus terhadap produk dari bank tersebut ke orang lain.

menghubungkan perusahaan dengan pasar (konsumen). Loyalitas pelanggan sangat dibutuhkan sebagai elemen dalam strategi pemasaran yang kompetitif, perusahaan seringkali, menyandarkan masa depan mereka pada loyalitas pelanggan. Lam et.al., (2004) memberikan dasar rujukan penting pada studi ini, penelitian ini menyelidiki hubungan antara kepuasan yang diterima dengan loyalitas pelanggan. Hasil yang dicapai merupakan justifikasi penting yang menjadi rujukan bahwa hubungan kepuasan pelanggan, dengan loyalitas pelanggan adalah positif. Oleh karena itu, bagi sebagian perusahaan acap kali didentifikasikan loyalitas pelanggan sebagai jaminan ke untungan jangka pendek dan jangka panjang bagi para perusahaan (Pfeifer dan farris 2006).

Oliver (1996:32) mengungkapkan definisi loyalitas pelanggan sebagai berikut :Costomer Loyalty is deefly held commitment to rebuy or repatronize a preferred product or service consistenly in the future, despite situasional

influences and marketing efforts having the potential to cause switching

behavior.

Dari defenisi di atas terlihat bahwa loyalitas adalah komitmen pelanggan bertahan secara mendalam untuk berlangganan kembali atau melakukan pembelian ulang produksi/jasa terpilih secara konsisten dimasa yang akan datang, meskipun pengaruh situasiden usaha-usaha pemasaran mempunyai potensi untuk menyebabkan perubahan perilaku.

dari unit-unit pengambilan keputusan untuk melakukan pembelian secara terus menerus terhadap barang/jasa suatu perusahaan yang dipilih.

Selanjutnya Griffin (2002:13) mengemukakan keuntungan-keuntungan yang akan diperoleh perusahaan apabila memiliki pelanggan yang loyal antara lain :

1. Dapat mengurangi biaya pemasaran (karena biaya untuk menarik pelanggan yang baru lebih mahal)

2. Dapat mengurangi biaya transaksi

3. Dapat mengurangi biaya trun over konsumen (karena penggantian konsumen yang lebih sedikit)

4. Dapat meningktkan penjualan silang, yang akan memperbesar pangsa pasar perusahaan

5. Mendorong word of mouth yang lebih positif, dengan asumsi bahwa pelanggan yang loyal juga berarti mereka yang merasa puas

6. Dapat mengurangi biasa kegagalan (seperti biaya penggantian, dll)

G. Karakteristik Loyalitas Pelanggan

Pelanggan yang loyal merupakan aset penting bagi perusahaan, hal ini dapat dilihat dari karakteristik yang dimilikinya, sebagaimana diungkapkan Graffin (2002:31), pelanggan yang loyal memiliki karakteristik sebagai berikut :

2. Membeli diluar lini produk/jasa (purchases across product and service lines)

3. Merekomendasikan produk lain (Refres other)

4. Menunjukan kekebalan dari daya tarik produk sejenis dari pesaing (Demontrates an immunity to the full of the competition)

H. Tahapan Loyalitas Menurut Niegel Hill

Menurut Hill (1996:60), loyalitas pelanggan dibagi menjadi enam tahapan yaitu Suspect, Customer, Clients, Advocates, dan partners. Tahapan-tahapan tersebut dijelaskan sebagai berikut :

1. suspect

Meliputi semua orang yang diyakini akan membeli (membutuhkan) barang/jasa, tetapi belum memiliki informasi tentang barang/jasa.

2. Prospect

3. Customer

Pada tahap ini, pelanggan sudah melakukan hubungan transaksi dengan perusahaan, teapi tidak mempunyai perasaan positif terhadap perusahaan, loyalitas pada tahap ini belum terlihat.

4. Clients

Meliputi semua pelanggan yang telah membeli barang/jasa yang dibutuhkan dan ditawarkan perusahaan secara teratur, hubungan ini berlangsung lama, dan mereka telah memiliki sifat retention.

5. Advocates

Pada tahap ini, Clients secara aktif mendukung perusahaan dengan memberikan rekomendasi kepada orang lain agar mau membeli barang/jasa diperusahaan tersebut.

6. Partners

I. Kerangka Konseptual Penelitian

J. Hipotesis

H1 : Bauran pemasaran secara parsial berpengaruh positif terhadap persepsi nasabah pada loyalitas nasabah bank BPD.

H2 : Bauran pemasaran secara simultan berpengaruh positif terhadap persepsi nasabah pada loyalitas nasabah bank BPD.

Loyalitas (Y)

Tersangka

Prospek

Pelanggan

Klien

Pendukung

Mitra

Bauran Pemasaran (X)

Produk

Harga

Promosi

Tempat

Karyawan

Pelanggan potensial

Proses

24 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah Causal, Penelitian dilakukan untuk menentukan sebab akibat yakni dalam penelitian ini digunakan untuk mengetahui pengaruh bauran pemasaran terhadap loyalitas nasabah dalam menggunakan jasa pelayanan perbankan. Studi pada nasabah PT. Bank Kalbar.

B. Subyek dan Obyek Penelitian

Subyek penelitian dalam hal ini adalah nasabah Bank Kalbar Bengkayang, Kalimantan Barat dan sudah menggunakan jasa pelayanan Bank Kalbar selama kurang lebih satu tahun. Obyek penelitian dalam hal ini adalah bauran pemasaran dan loyalitas nasabah.

C. Waktu dan Lokasi Penelitian

D. Varabel Penelitian 1. Identifikasi variabel

Variabel terikat (Y) adalah loyalitas nasabah dalam menggunakan jasa pelayanan Bank Kalbar. Sedangkan untuk varabel bebas (X) adalah bauran pemasaran.

2. Pengukuran variabel

Berdasarkan keterangan dan informasi yang diberikan kepada responden melalui kusioner yang telah disebarkan, maka pengukuran variabel menggunakan pendekatan Likert scale. Untuk pernyataan positif, jawaban responden dikuantitatifkan dengan skor sebagai berikut :

(Sangat setuju) diberi skor 5

(Setuju) diberi skor 4

(Cukup setuju) diberi skor 3

(Tidak setuju) diberi skor 2

(Sangat tidak setuju) diberi skor 1

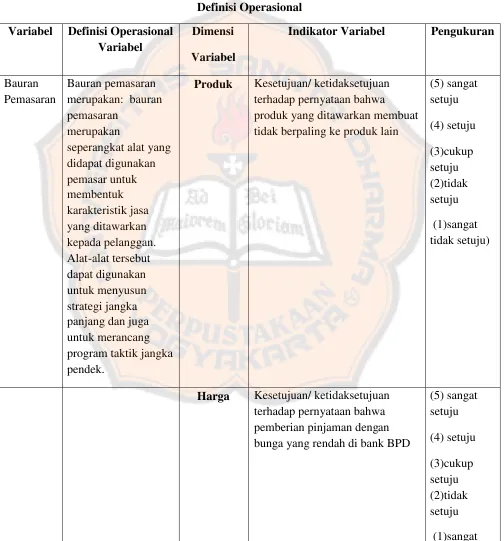

E. Definisi operasional

Tabel III.1 Definisi Operasional Variabel Definisi Operasional

Variabel

Dimensi Variabel

Indikator Variabel Pengukuran

Bauran

seperangkat alat yang didapat digunakan panjang dan juga untuk merancang program taktik jangka pendek.

Produk Kesetujuan/ ketidaksetujuan terhadap pernyataan bahwa produk yang ditawarkan membuat tidak berpaling ke produk lain

(5) sangat

Harga Kesetujuan/ ketidaksetujuan terhadap pernyataan bahwa pemberian pinjaman dengan bunga yang rendah di bank BPD

tidak setuju)

Promosi Kesetujuan/ ketidaksetujuan terhadap pernyataan bahwa promosi yang dilakukan Bank tersebut membuat konsumen menjadi lebih mengerti produk yang ditawarkan Lokasi Kesetujuan/ ketidaksetujuan

terhadap pernyataan bahwa lokasi yang strategis membuat

konsumen lebih mudah untuk datang Karyawan Kesetujuan/ ketidaksetujuan

terhadap pernyataan bahwa orang-orang yang berada di bank

tersebut telah bekerja dengan baik

Pelanggan Potensial

Kesetujuan/ ketidaksetujuan terhadap pernyataan bahwa Bank tersebut telah memberikan penjelasan kepada konsumen

(5) sangat

terhadap pernyataan bahwa karyawan Bank tersebut telah memberikan pelayanan yang baik dan memudahkan konsumen dalam melakukan transaksi

Loyalitas yang akan datang, meskipun pengaruh situasi dan uasaha-usaha pemasaran mempunyai potensi untuk menyebabkan perubahan perilaku.

Tersangka Kesetujuan/ketidaksetujuan terhadap pernyataan bahwa nasabah akan membutuhkan informasi mengenai jasa yang di tawarkan. terhadap pernyataan bahwa prospek jangka panjang sangat dibutuhkan nasabah.

Klien Kesetujuan/ketidaksetujuan terhadap pernyataan bahwa Bank telah berkerja sama dengan Klien/nasabah

terhadap pernyataan bahwa nasabah memberikan rekomendasi kepada calon nasabah yang lainya

(5) sangat

terhadap pernyataan bahwa bank telah menjalin hubungan baik dengan nasabah sebagai mitra

(5) sangat Sumber : Fandy Tjiptono, ph. D

1. Populasi

Untuk memperjelas pengertian populasi, maka dibawah ini dikemukakan pendapat ahli Hasan (2002), yaitu:

”Populasi adalah totalitas dari semua obyek atau individu yang memiliki

karakteristik tertentu, jelas, dan lengkap yang akan diteliti. Obyek atau

nilai disebut unit analisis atau elemen populasi.”

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian dapat ditarik kesimpulannya. Unit analisis yang akan diteliti adalah. populasi dari keseluruhan nasabah Bank Kalbar Cabang Bengkayang, Kalimantan Barat. Sedangkan untuk sampel akan diambil sebanyak 100 responden.

2. Sampel

Menurut pendapat Supranto (1992), sampel adalah :

“Bagian dari populasi yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu, jelas dan lengkap yang dianggap bisa mewakili populasi”.

pengertian populasi yang telah disebutkan , maka jumlah anggota populasi dalam penelitian ini tidak dapat dihitung. Oleh karena itu untuk menentukan jumlah sampel digunakan rumus:

Keterangan :

n = jumlah sampel

zα = z tabel dengan tingkat signifikansi tertentu

Q = (1.P) proporsi populasi yang diharapkan tidak memiliki karakteristik tertentu

P = proporsi populasi yang memiliki karakteristik

d = tingkat kesalahan yang ditoleransi

Untuk lebih jelasnya akan diuraikan dalam perhitungan sebagai berikut, misal proporsi populasi yang diharapkan sebesar 50%, tingkat kesalahan sebesar 10% dan tingkat kepercayaan 95% = 1,96 , dengan menggunakan rumus diatas, maka jumlah sampel yang diperoleh, yaitu:

n =

n =

Hasil perhitungan 96,04 tersebut dibulatkan menjadi 100 agar memudahkan pembagian. Oleh karena itu dalam penelitian ini digunakan 100 responden sebagai sampel.

G. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang akan digunakan adalah purpose sampling yaitu memilih sampel dengan kriteria tertentu berdasarkan tujuan penelitiannya. Kriteria yang dimaksud adalah nasabah pengguna jasa pelayanan Bank Kalbar Cabang Bengkayang, Kalimantan Barat minimal 1 tahun.

H. Sumber Data 1. Pengertian Data

Data adalah kumpulan fakta-fakta, angka-angka, atau segala sesuatu yang dapat

dipercaya kebenarannya. Data yang diungkap dalam penelitian dapat dibedakan menjadi

tiga jenis, yaitu: fakta, pendapat, dan kemampuan. Untuk mengukur ada atau tidaknya

serta besarnya kemampuan objek yang diteliti, digunakan tes.

Metodologi mengkaji perihal urutan langkah-langkah yang ditempuh supaya

pengetahuan yang diperoleh memenuhi ciri-ciri Ilmiah. Metodologi juga dapat dipandang

sebagai bagian dari logika yang mengkaji kaidah penalaran yang tepat. Jika kita

membicarakan metodologi maka hal yang tak kalah pentingnya adalah asumsi-asumsi

yang melatarbelakangi berbagai metode yang dipergunakan dalam aktivitas ilmiah.

Asumsi-asumsi yang dimaksud adalah pendirian atau sikap yang akan dikembangkan para

ilmuwan maupun peneliti di dalam kegiatan ilmiah mereka.

Data yang akan digunakan adalah data primer. Data primer merupakan data yang diperoleh secara langsung dari sumber utamanya. Adapun cara mendapatkan data tersebut dengan menggunakan instrument kuesioner atau wawancara untuk mendapat tanggapan langsung dari responden, (Sigit dalam Gita Danupranata, 2001). Dari definisi diatas peneliti menerjemahkan bahwa Data primer adalah data yang dikumpulkan dan diolah sendiri oleh suatu organisasi atau perseorangan langsung dari obyeknya. Dalam penelitian ini, data primer dikumpulkan melalui survei dengan menggunakan kuesioner yang memuat sejumlah pertanyaan yang terdiri dari tiga bagian untuk diisi oleh responden. Bagian pertama memuat pertanyaan-pertanyaan yang berhubungan dengan profil responden, bagian kedua memuat pertanyaan-pertanyaan mengenai bauran pemasaran, bagian ketiga memuat pertanyaan-pertanyaan mengenai loyalitas nasabah.

I. Teknik Pengumpulan Data 1. Interview (wawancara)

Merupakan cara pengumpulan data dengan jalan tanya jawab sepihak yang dilakukan dengan sistematik dan berlandaskan pada penelitian.

2. Quesioner(daftar pertanyaan)

J. Teknik Pengujian Instrumen

Teknik pengujian instrumen pada penelitian ini adalah uji validitas dan reliabilitas. Teknik pengujian instrumen ini digunakan untuk mengetahui apakah instrumen atau alat yang digunakan telah benar-benar mencerminkan variabel atau atribut yang diulas.

Software yang digunakan untuk menganalisis data adalah dengan menggunakansoftwareSPSS 16,0.

1. Uji Validitas

Uji validitas dimaksudkan untuk mengukur kualitas alat ukur. Suatu tes atau alat pengukur perlu diketahui sejauh mana ketepatannya dan kecermatannya. Pengujian ini dilakukan untuk mengetahui instrumen peneliti dalam mengukur apa yang ingin diukur, sehingga instrumen tersebut dapat mengukur secara benar. Pengujian validitas menggunakan korelasiproduct moment.

Menurut pendapat Azwar (2003), uji validitas adalah

“Sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsinya sesuai dengan maksud dilakukannya

pengukuran tersebut.”

metode Korelasi Product Moment, yang dirumuskan sebagai berikut

Keterangan = r : koefisien korelasi product moment

x : nilai dari item

y : nilai dari totalitem

n : jumlah sampel

Metode Korelasi Product Moment menurut Ahmad Suyutiun (2005) bertujuan untuk menguji apakah tiap item/butir petanyaan benar-benar mampu mengungkap faktor yang akan diukur/konsistensi internal tiap item alat ukur dalam mengukur suatu faktor. Hasil perhitungan dapat dikatakan valid bila nilai rhitunglebih besar dari nilai rtabel pada tingkat signifikansi 5%

(α = 0,05).

2. Uji Reliabilitas

Uji reliabilitas adalah ukuran konsisten instrumen penelitian. Instrumen dikatakan reliable jika alat tersebut menunjukkan hasil yang konsisten, sehingga instrumen ini dapat digunakan dengan aman karena dapat bekerja dengan baik pada waktu dan kondisi yang berbeda. Dalam penelitian ini, peneliti menggunakan uji reliabilitas dengan menggunakan

“Alat ukur menunjukkan sejauh mana hasil usaha pengukuran dapat dipercaya. Hasil pengukuran dapat dipercaya apabila beberapa kali pelaksanaan pengukuran terhadap sekelompok subyek yang sama memperoleh hasil yang sama pula selama aspek dalam diri subyek yang diukur itu belum berubah.”

Alat ukur yang baik tidak akan mengarahkan responden untuk memilih jawaban-jawaban tertentu. Alat ukur yang reliable (dapat dipercaya) akan menghasilkan data yang juga dapat dipercaya. Apabila data memang benar dan sesuai dengan kenyataan, beberapa kali pun diambil maka hasilnya akan tetap sama. Uji reliabilitas dalam penelitian ini menggunakan rumus koefisienAlpha Cronbach dengan cara membelah data menjadi beberapa bagian yang sama besar atau seimbang.

RumusAlpha Cronbachadalah sebagai berikut menurut Umar (2005):

r11: reliabilitas instrumen

k : banyaknya butir pertanyaan

σt2: varians total

σb 2

Ketentuanreliable-tidaknya alat ukur penelitian ini adalah bahwa jika

α lebih besar dari atau sama dengan 0,6, maka data dinyatakan reliable. Sebaliknya, jika α kurang dari 0,6, maka data dinyatakan tidak reliable

oleh Nurgiyantoro dkk (2000).

3. Analisis persentase

Analisis persentase adalah analisis yang mengukur rata-rata tingkat berdasarkan profil responden, untuk menentukan variabel mana yang paling dominan. Dalam penelitian ini, analisis persentase secara khusus digunakan sebagai metode segmentasi bagi profil responden.

Rumus analisis persentase menurut Murdan (2003) adalah :

%

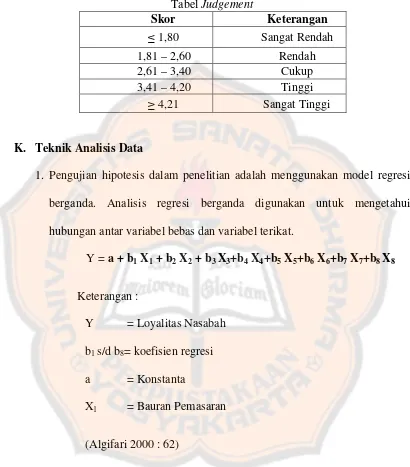

4. AnalisisJudgement

Digunakan dengan bantuan program(software) Microsoft Office Excel 2007. Analisis Judgement digunakan untuk penentuan tinggi rendah atau besarnya peranan bauran pemasaran dan loyalitas dilakukan dengan membuat kelas sebanyak 5 kelas. Interval setiap kelas ditentukan dengan rumus :

= = 0,80

Tabel III.2 TabelJudgement

Skor Keterangan

≤1,80 Sangat Rendah

1,81 – 2,60 Rendah

2,61 – 3,40 Cukup

3,41 – 4,20 Tinggi

≥4,21 Sangat Tinggi

K. Teknik Analisis Data

1. Pengujian hipotesis dalam penelitian adalah menggunakan model regresi berganda. Analisis regresi berganda digunakan untuk mengetahui hubungan antar variabel bebas dan variabel terikat.

Y =a + b1X1+ b2X2+ b3X3+b4X4+b5X5+b6X6+b7X7+b8X8

Keterangan :

Y = Loyalitas Nasabah b1s/d b8= koefisien regresi

a = Konstanta

X1 = Bauran Pemasaran

(Algifari 2000 : 62)

a. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut: 1) Nilai R2 yang dihasil oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individu variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen. 2) Menganalisis matrik korelasi variabel-variabel independen. Jika

antara variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolonieritas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi ( karena VIF = 1/Tolerance). Nilaicutoffyang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance ≤

0,10 atau sama dengan nilai VIF ≥10. Setiap penilaian harus menentukan tingkat kolinearitas yang masih dapat ditolerir. b. Uji Heteroskedastisitas

Langkah-langkah dalam SPSS :

1) Jika sudah memiliki variable (Unstandardized Residual (RES_1, lihat lagi langkah-langkah uji Normalitas). Selanjutnya pilih

TransformCompute Variable.

2) Pada kota Target Variable ketik abresid, pada kotak Function group pilih All dan dibawahnya akan muncul beberapa pilihan fungsi. Pilihlah Abs. Kemudian klik pada tombol tanda panah arah ke atas, dan masukkan variable Unstandardized Residual (RES_1) ke dalam kotakNumeric Expression.

3) Kemudian dilanjutkan dengan regresi, Analyze Regression Linear.

4) Masukkanvariable abresid ke kotak Dependent, danvariableX1,

X2, X3, X4X5, X6,X7, X8ke kotakindependent, klik OK.

c. Uji Normalitas

Untuk menguji data normalitas dengan SPSS adalah : 1)Entrydata atau buka data yang akan dianalisis

2)Pilih menu:analyzedescriptive statisticexplore

3)Selanjutnya, pilih Y sebagaidependent list

4)Pilih X sebagaifactor list, apabila ada lebih dari 1 kelompok data 5)Klik tombolplots

6)Pilihnormality test with plots

7)Klikcontinue, lalu klik OK.

(http:///www.undiksha.ac.id/e-learning/staff/dsnmateri/4/1-54.pf, diakses tanggal 20 (Juni 2011):

d. Uji Autokorelasi

Persamaan regresi yang baik adalah yang tidak memiliki masalah dalam autokorelasi, jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik / tidak layak dipakai. Salah satu ukuran dalam menentukan ada-tidaknya masalah autokorelasi dengan uji Durbin Watson (DW) dengan ketentuan sebagai berikut :

1) Terjadi autokorelasi positif, jika nilai DW dibawah -2 (DW < -2) 2) Tidak terjadi autokorelasi, jika nilai DW berada antara -2 dan +2. 3) Terjadi autokorelasi negative, jika nilai DW di atas +2 atau DW >

e. Uji Linearitas

Digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak.

Langkah-langkah dalam SPSS :

1) Entry data: masukkan data ke dalam lembar kerja SPSS dengan menggunakanvariableX dan Y

2) Klik :AnalyzeCompare MeanMeans

3) Pindahkan Y ke variable dependent, pindahkan X ke variable independent.

4) Pilih kotakoptiondan pilihtest of linierity, klik OK.

3. Uji t

Uji t digunakan untuk menguji pengaruh variabel independen ( , , ) secara parsial terhadap variabel dependen (Y). Langkah-langkah uji t adalah sebagai berikut:

a. Merumuskan Hipotesis:

1) H0 : B = 0; artinya variabel bebas (X) tidak berpengaruh secara

signifikan terhadap variabel terikat (Y).

2) Hi : B≠ 0; artinya variabel bebas (X) berpengaruh secara signifikan

terhadap variabel terikat (Y

b. Menentukan Tingkat Signifikansi:

Untuk menentukan nilai ttabel, digunakan tingkat signifikansi 5% (α

di mana n adalah jumlah observasi/sampel dan k adalah jumlah variabel termasuk intersep menurut Gujarati (1999).

c. Menghitung thitungdengan rumus menurut Rangkuti (1997):

sb

b

t

hitung

Keterangan = b : parameter estimasi dari X1

Sb : standar errordari X1

Ketentuan dari penerimaan atau penolakan hipotesis itu adalah jika nilai signifikan lebih kecil dari 5%, maka H0 diterima dan Ha ditolak.

Sebaliknya, jika nilai signifikan lebih besar dari 5%, maka H0 ditolak

dan Haditerima.

4. Uji F

Untuk menguji signifikan koefisien korelasi ganda antara variabel independen ( , ) dengan variabel dependen (Y).Ketentuan dari penerimaan atau penolakan hipotesis itu adalah bahwa jika nilai Fhitung

lebih besar dari nilai Ftabel, maka H0 ditolak dan Haditerima. Sebaliknya,

jika nilai Fhitunglebih kecil dari nilai Ftabel, maka H0 diterima dan Haditolak.

Fhitungdapat diperoleh dengan rumus (Rangkuti, 1997:165):

1

1

k : jumlah variabel bebas

n : jumlah sampel

Untuk menentukan nilai Ftabel, digunakan tingkat signifikansi 5% (α =

0,05) dengan derajat kebebasan (degree of freedom/df) = (k – 1); (n – k), dimana n adalah jumlah observasi/sampel dan k adalah jumlah variabel termasuk intersep.

5. Uji

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabel independen ( , , ) berpengaruh terhadap variabel dependen. Kegunaan dari koefisien determinasi adalah :

a. Sebagai ukuran ketepatan atau kecocokan garis regresi yang dibentuk dari hasil pendugaan terhadap sekelompok data hasil observasi. Makin besar koefisien determinasi semakin bagus garis regresi yang terbentuk. Sebaliknya jika koefisien determinasi makin kecil, maka makin tidak tepat garis regresi tersebut dalam mewakili data hasil observasi.

b. Mengukur besar proporsi (persentase) dari jumlah ragam Y yang diterangkan oleh model regresi atau untuk mengukur besar sumbangan variabel penjelas X terhadap ragam variabel Y.

(Y1), adapun rumus koefisien determinasi atau korelasi berganda

(Sugiyono, 2008: 286).

Keterangan:

R2= koefisien determinasi Xn = variabel independen b1= koefisien regresi

47 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan dan Perkembanganya

Bank Pembangunan Daerah Kalimantan Barat didirikan pada tanggal 15 April 1964 berdasarkan Peraturan Daerah No. 1 Tahun 1963 dengan bentuk hukum Perusahaan Daerah (PD). Ijin usaha dikeluarkan oleh Menteri Urusan Bank Sentral/Gubernur Bank Indonesia dengan Surat Keputusan No. 44/63/Kep/MUBS/G tanggal 28 Nopember 1963.

Tahun 1999 merupakan tonggak sejarah baru bagi Bank Kalbar, dimana berdasarkan Perda No. 1 tanggal 2 Februari 1999 terjadi perubahan status hukum Bank Kalbar dari Perusahaan Daerah menjadi Perseroan Terbatas yaitu dengan Akta Notaris Widiyansyah, SH No. 81 tanggal 23 April 1999 dan telah disahkan oleh Menteri Kehakiman pada tanggal 5 Mei 1999 No. C2-8229 HT.01.01 Tahun 1999 dan diumumkan dalam Berita Negara No. 56 tanggal 13 Juli 1999. Nama BPD KALBAR berubah menjadi PT. Bank Pembangunan Daerah Kalimantan Barat yang disingkat menjadi PT. Bank Kalbar dengan nama panggilan(call name)“BANK KALBAR ”.

Dengan demikian masyarakat Kalbar merasa memiliki dan ikut bersama-sama membangun serta mengembangkan Bank Kalbar. Wilayah kerja Bank Kalbar meliputi seluruh wilayah Provinsi Kalimantan Barat dengan didukung oleh 1 Kantor Pusat, 18 Kantor Cabang (17 Kantor Cabang Konvensional dan 1 Kantor Cabang Syariah), 43 Kantor Cabang Pembantu (40 Kantor Cabang Pembantu Konvensional, 2 Kantor Cabang Pembantu Syariah dan 1 Unit Usaha Mikro), 36 Kantor Kas (35 Kantor Kas Konvensional dan 1 Kantor Kas Syariah), 8 Kas Mobil, 14 LayananPayment Point, 42 Layanan Syariah dan 78 terminal ATM.

Untuk memberikan pelayanan yang terbaik kepada masyarakat Kalimantan Barat, Bank Kalbar terus mengembangkan berbagai fitur diantaranya jaringan ATM Bank Kalbar telah terintegrasi dalam jaringan ATM Bersama dan juga MEPS (Malaysian Electronic Payment System), sehingga kartu ATM Bank Kalbar dapat digunakan untuk bertransaksi di seluruh Indonesia dan juga di Malaysia. Selain itu Bank Kalbar juga telah dapat melayani transaksi antar BPD se-Indonesia melalui jaringan BPD-Net

Onlinedan juga melayani transaksi pengiriman uang baik dalam maupun luar negeri melalui jasa pengiriman uang Western Union.

KEPEMILIKAN SAHAM PADA BANK KALBAR Posisi Penyertaan Modal Saham Per 31 Desember 2012

Pemegang Saham Lembar

Saham Nominal (Rp) Persentase Pemerintah Provinsi

Kalimantan Barat 226.327 226.327.000.000,00 58,27 % Pemerintah Kabupaten

Kapuas Hulu 23.106 23.106.000.000,00 5,95 %

Pemerintah Kabupaten

Sanggau 21.043 21.043.000.000,00 5,42 %

Pemerintah Kabupaten

Sintang 19.997 19.997.000.000,00 5,15 %

Pemerintah Kabupaten

Ketapang 19.505 19.505.000.000,00 5,02 %

Pemerintah Kabupaten

Sekadau 15.769 15.769.000.000,00 4,06 %

Pemerintah Kabupaten

Landak 12.306 12.306.000.000,00 3,17 %

Pemerintah Kota Pontianak 11.539 11.539.000.000,00 2,97 % Pemerintah Kabupaten

Sambas 8.944 8.944.000.000,00 2,30 %

Pemerintah Kabupaten

Pontianak 6.735 6.735.000.000,00 1,73 %

Pemerintah Kota Singkawang 6.605 6.605.000.000,00 1,70 % Pemerintah Kabupaten

Bengkayang 6.065 6.065.000.000,00 1,56 %

Pemerintah Kabupaten

Kayong Utara 6.000 6.000.000.000,00 1,54 %

Pemerintah Kabupaten

Melawi 3.500 3.500.000.000,00 0,90 %

Pemerintah Kabupaten Kubu

Raya 1.000 1.000.000.000,00 0,26 %

B. Struktur Organisasi

Struktur organisasi adalah suatu kerangka yang menunjukkan hubungan-hubungan antara satu pejabat dengan pejabat yang lain serta bidang kerjanya. Dari struktur tersebut akan terlihat dengan jelas kedudukan, wewenang dan tanggungjawab masing-masing dalam suatu rangkaian yang teratur. Dengan demikian pimpinan akan mudah mengkoordinir dan mengarahkan karyawan dalam usahanya menempati tujuan yang telah ditetapkan bersama.

Bentuk dan struktur organisasi Bank BPD Kalbar cabang Bengkayang adalah garis dan staff . Hal ini seperti lazimnya sebuah perusahaan yang berbentuk Perseroan Terbatas.

Adapun tugas dan tanggung jawab dari masing-masing jabatan adalah sebagai berikut:

1. Pimpinan Cabang

Mengkoordinir pelaksanaan kebijaksanaan kantor cabang yang dipimpinnya demi kelancaran transaksi sehari-hari.

2. Wakil Pimpinan Cabang

Bertugas membantu Pimpinan Cabang dalam operasi sehari-hari. 3. Kepala Bidang Pelayanan Nasabah

4. Kepala Bidang Pembukuan

Bertugas menyusun jurnal-jurnal, mencatat pemasukan dan administrasi kantor.

5. Kepala Bidang Penghimpun Dana

Bertugas mencari dana kepada nasabah yang mau menabung. 6. Kepala Bidang Umum dan Personalia

Bertugas menyusun surat menyurat, pengurusan ijin dan administrasi personalia.

7. Bidang Cabang Pembantu

Bertugas membantu kantor cabang yang tidak bisa masuk ke desa-desa. 8. Kepala Bidang Kredit

Bertugas dalam urusan pemberian kredit kepada nasabah. 9. Bidang Kantor Interen

PIMPINAN CABANG

SEKSI PELY. NASABAH

SEKSI AKUNTANSI

KANTOR KAS Monterado

CAPEM Seluas

SEKSI PENGHIMP. DANA

SEKSI UMUM DAN PERSONALIA

SEKSI KRE DIT

KONTROL INT ERN WAKIL PIMPINAN

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

C. Sumber Daya Manusia

Bank Kalbar menyadari sepenuhnya bahwa sumber daya manusia merupakan faktor penentu keberhasilan perusahaan sekaligus sebagai subjek dan sumber penciptaan nilai organisasi. Bisnis akan dapat tumbuh dan berkembang dengan baik apabila dikelola oleh sumber daya manusia yang handal dan profesional.

Berbagai upaya terus dilakukan manajemen guna meningkatkan kualitas sumber daya manusia sehingga memiliki pengetahuan dan kemampuan teknis perbankan yang memadai serta didukung dengan integritas yang tinggi antara lain melalui program pendidikan dan pelatihan secara reguler dan diikut sertakannya pegawai dalam berbagai seminar/ lokakarya baik yang diselenggarakan oleh pihak intern maupun ekstern dan bekerjasama dengan lembaga-lembaga pendidikan yang profesional di bidang perbankan.

Peningkatan kualitas sumber daya manusia diharapkan akan berdampak positif pada peningkatan aktivitas usaha dan kinerja Bank Kalbar baik dalam jangka pendek maupun jangka panjang.

D. PRODUK JASA/LAYANAN 1. Atm Bank Kalbar

dalam jaringan ATM Bersama (berlogo ATM Bersama) yang tersebar di seluruh Indonesia, serta lebih dari 2.000 terminal ATM Bank di Malaysia yang tergabung dalam Malaysian Electronic Payment System (berlogo

BankCardatauMEPS).

a. Fitur - Fitur

1) Cek saldo, tarik tunai dan transfer melalui terminal ATM Bank Kalbar dan ATM Bersama.

2) Tarik tunai melalui terminal ATM Bank di Malaysia. 3) Batas maksimum transaksi penarikan tunai per hari sebesar

Rp. 15.000.000,- dengan ketentuan :

a) Maksimum penarikan melalui terminal ATM Bank Kalbar sebesar Rp

10.000.000,-b) Maksimum penarikan melalui terminal ATM Bersama sebesar Rp

5.000.000,-4) Batas maksimum transaksi transfer per hari sebesar Rp 4. 35.000.000,- dengan ketentuan :

a) maksimum transfer melalui terminal ATM Bank Kalbar sebesar Rp

25.000.000,-b) maksimum transfer melalui terminal ATM Bersama sebesar Rp

6) Untuk cek saldo, tarik tunai dan transfer melalui terminal ATM Bersama akan dikenakan biaya sesuai kebijakan masing-masing Bank tersebut.

b. Syarat & Ketentuan :

1) Memiliki rekening tabungan Bank Kalbar.

2) Mengisi formulir aplikasi penerbitan Kartu ATM.

3) Melampirkan fotokopi identitas diri yang masih berlaku (KTP/SIM) 4) Bebas biaya untuk penerbitan perdana.

a) Biaya administrasi kartu sebesar Rp. 5.000,- per bulan. b) Penggantian kartu baru akan dikenakan biaya sebesar Rp.

20.000,-b. Informasi & Keluhan

Hubungi Card Center Bank Kalbar :Telp. (0561) 760346, Fax. (0561) 760675

2. Safe Deposit Box

Safe Deposito Box (SDB) merupakan jasa layanan bank berupa penyedia kotak khusus yang mempunyai sifat tahan api yang dapa dimanfaatkan oleh masyarakat umum untuk menyimpan harta bendanya (barang berharga dan surat berharga), dimana kotak tersebut ditempatkan dalam ruangan khusus yang memiliki system pengamanan terbaik.

a. Syarat & Ketentuan:

b) Barang berharga (perhiasan, logam mulia, barang antik, dll). c) Surat berharga (sertifikat, warkat, dll).

d) Barang-barang lainnya yang disetujui Bank secara tertulis. 2) Ukuran Safe Deposit Box

a) Group A dengan ukuran kotak 10 x 10 inc b)Group B dengan ukuran kotak 5 x 10 inc c)GroupC dengan ukuran kotak 3 x 10 inc 3) Biaya – Biaya

a) Biaya jaminan kunci = Rp. 400.000,-b)Biaya sewa Group A = Rp. 550.000,-c) Biaya sewa Group B = Rp. 385.000,-d) Biaya sewa Group C = Rp.

165.000,-b. Kantor Cabang yang menyediakan Safe Deposit Box 1) Cabang Utama Pontianak

3. Transfer /Kiriman Uang

Untuk membantu kelancaran serta mempercepat proses transaksi yang Anda lakukan agar menjadi lebih efektif dan efisien serta mengurangi risiko, manfaatkan layanan transfer/kiriman uang Bank Kalbar secara online

dengan menggunakan Sistem Kliring Nasional & BI-RTGS. 4. Bank Garansi

Bank Garansi merupakan jaminan yang diberikan oleh Bank kepada pihak lain untuk jangka waktu, jumlah dan keperluan tertentu, sehingga apabila nasabah tersebut melakukan cidera janji (wanprestasi) maka Bank akan membayar kewajiban nasabah yang dijamin tersebut.

a. Jenis - Jenis Bank Garansi

1) Garansi Bank Tender/Penawaran 2) Garansi Bank Uang Muka

3) Garansi Bank Pelaksanaan(Performance Bond)

4) Garansi Bank Pemeliharaan 5) Garansi Bank Lainnya b. Fitur - Fitur

1) Nominal Bank Garansi yang diberikan umumnya 5% dari nilai kontrak proyek (disesuaikan dengan nominal yang ditetapkan oleh pengguna jasa).

3) Jangka waktu disesuaikan dengan jangka waktu kontrak yang ditetapkan oleh pengguna jasa.

c. Syarat dan Ketentuan

1) Calon debitur adalah pengusaha kontraktor dengan reputasi baik. 2) Memiliki rekening giro pada Bank Kalbar.

3) Menyerahkan legalitas perusahaan seperti kartu identitas, akte pendirian dan perubahan perusahaan, NPWP, izin-izin yang masih berlaku dan legalitas/izin-izin terkait lainnya.

4) Menyerahkan surat keputusan pemenang lelang dan surat perintah kerja (SPK).

5) Menyerahkan kontra Garansi Bank.

5. Referensi Bank

Untuk meningkatkan kepercayaan relasi serta memperlancar kegiatan usaha, Bank Kalbar siap membantu Anda dalam bentuk Referensi Bank maupun SKDKB (Surat Keterangan Dukungan Keuangan Bank).

a. Syarat & Ketentuan

1) Mempunyai rekening Giro/Tabungan/Deposito Bank Kalbar. 2) Melampirkan Surat Permohonan tertulis.

3) Melampirkan Surat Undangan/Pengumuman Lelang dari Panitia Proyek.

5) Nilai Dukungan Keuangan tidak boleh melebihi 50% dari Pagu Dana.

6) Khusus untuk saldo rekening Giro tidak boleh dibawah saldo minimal.

7) Biaya Referensi Bank sebesar Rp. 50.000,- per lembar.

8) Biaya SKDKB untuk nilai dukungan s/d Rp. 100 juta sebesar Rp. 50.000,- per lembar.

9) Biaya SKDKB untuk nilai dukungan diatas Rp. 100 juta sebesar Rp. 100.000,- per lembar

6. Payment Point

Payment PointBank Kalbar melayani pembayaran PDAM, pembelian Voucher Telkomsel serta pembayaran Pajak Kendaraan Bermotor melalui Kantor Samsat. Selain itu, dalam rangka memberikan pelayanan yang lebih baik kepada nasabah khususnya Pegawai Negeri Sipil (PNS) dan Pensiunan PNS, Bank Kalbar telah bekerja sama dengan sejumlah dinas dan instansi terkait dalam hal pembayaran gaji pegawai dan pensiunan melalui Bank Kalbar.

7. Western Unio