BAB IV

METODE PENELITIAN

4.1. Jenis/Desain Penelitian

Desain penelitian berbentuk hubungan sebab akibat (kausal) dengan pendekatan deskriptif statistik dengan jenis penelitian adalah penelitian kuantitatif. Penelitian deskriptif menurut Sugiyono (2005 : 11), penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen). Analisis kuantitatif yang digunakan adalah model statistik regresi berganda linier dengan menggunakan variabel bebas (independent variables) dan variabel terikat (dependent variable).

4.2. Variabel Penelitian

Dalam penelitian ini, penulis melakukan analisis untuk melihat pengaruh faktor-faktor kinerja keuangan perbankan ditinjau dari Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loans (NPL) dan Biaya Operasional dan Pendapatan Operasional (BOPO) secara simultan terhadap terhadap Return on Asset perbankan Indonesia. Penelitian ini terdiri dari dua variabel, yaitu variabel independen/bebas dan variabel dependen/terikat. Variabel independen/bebas sebagai variabel (X), dalam penelitian ini terdiri dari tiga sub variabel, meliputi : Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR),

(BOPO). Adapun variabel dependen/terikat dalam penelitian ini adalah Return on Asset (ROA).

4.3. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel adalah sebagai berikut : a. Capital Adequacy Ratio adalah rasio perbandingan modal terhadap aktiva

tertimbang menurut risiko.

b. Loan to Deposit Ratio adalah rasio antara total pinjaman terhadap dana pihak ketiga.

c. Non Performing Loans adalah rasio kredit yang bermasalah.

d. Biaya Operasional dan Pendapatan Operasional adalah rasio untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. e. Return on Assets adalah rasio untuk mengukur kemampuan aset bank dalam

memperoleh keuntungan (laba) secara keseluruhan.

Tabel 4.1

Definisi Operasional dan Pengukuran Variabel

No Variabel Pengukuran

1. Capital Adequacy Ratio Rasio perbandingan modal terhadap aktiva

tertimbang menurut risiko

2. Loan to Deposit Ratio Rasio antara total pinjaman terhadap dana

pihak ketiga

3. Non Performing Loans Rasio kredit yang bermasalah

4. Biaya Operasional dan Pendapatan Operasional

Rasio mengukur tingkat efisiensi dan kemampuan bank dalam operasinya

5. Return on Assets Rasio kemampuan aset bank dalam

memperoleh keuntungan (laba) secara keseluruhan

4.4. Populasi dan Sampel

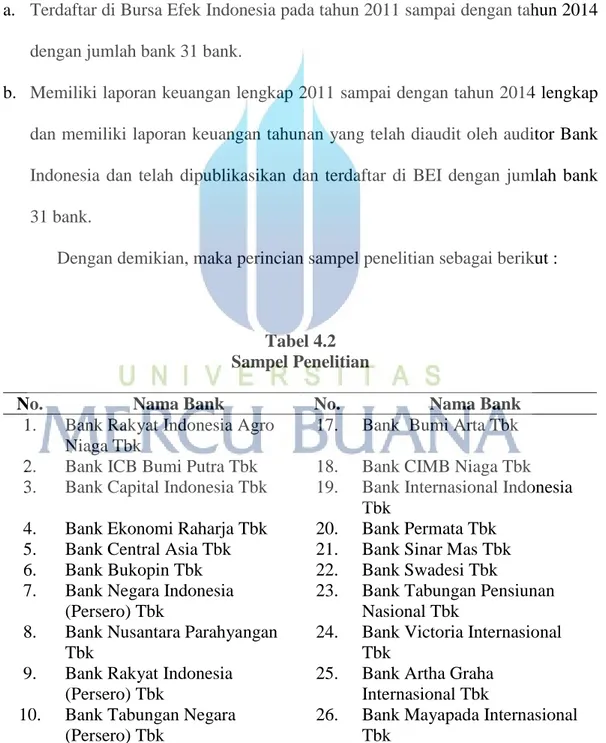

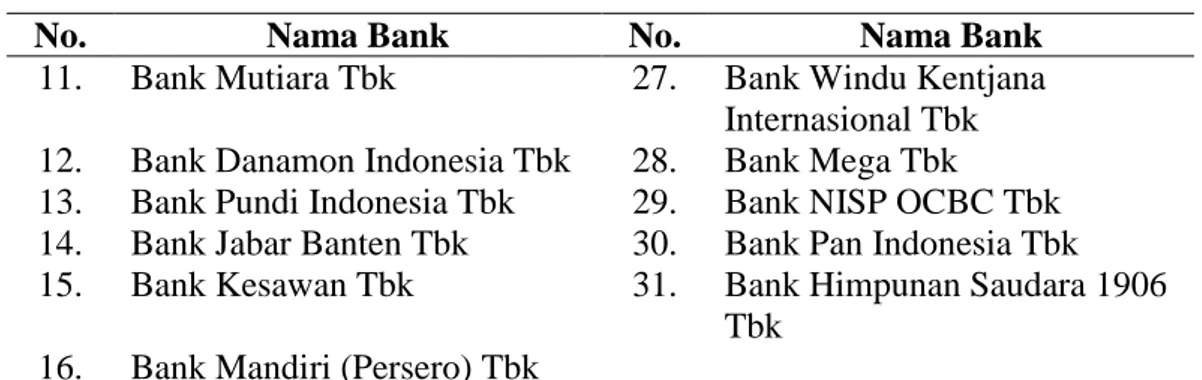

Populasi dalam penelitian ini adalah seluruh bank di Indonesia sedangkan sampel adalah Perbankan Indonesia yang terdaftar pada Bursa Efek Indonesia per Januari 2015 melalui teknik purposive sampling dengan kriteria penentuan sampel perbankan Indonesia sebagai berikut :

a. Terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan tahun 2014 dengan jumlah bank 31 bank.

b. Memiliki laporan keuangan lengkap 2011 sampai dengan tahun 2014 lengkap dan memiliki laporan keuangan tahunan yang telah diaudit oleh auditor Bank Indonesia dan telah dipublikasikan dan terdaftar di BEI dengan jumlah bank 31 bank.

Dengan demikian, maka perincian sampel penelitian sebagai berikut :

Tabel 4.2 Sampel Penelitian

No. Nama Bank No. Nama Bank

1. Bank Rakyat Indonesia Agro Niaga Tbk

17. Bank Bumi Arta Tbk 2. Bank ICB Bumi Putra Tbk 18. Bank CIMB Niaga Tbk 3. Bank Capital Indonesia Tbk 19. Bank Internasional Indonesia

Tbk

4. Bank Ekonomi Raharja Tbk 20. Bank Permata Tbk 5. Bank Central Asia Tbk 21. Bank Sinar Mas Tbk

6. Bank Bukopin Tbk 22. Bank Swadesi Tbk

7. Bank Negara Indonesia (Persero) Tbk

23. Bank Tabungan Pensiunan Nasional Tbk

8. Bank Nusantara Parahyangan Tbk

24. Bank Victoria Internasional Tbk

9. Bank Rakyat Indonesia (Persero) Tbk

25. Bank Artha Graha Internasional Tbk 10. Bank Tabungan Negara

(Persero) Tbk

26. Bank Mayapada Internasional Tbk

No. Nama Bank No. Nama Bank

11. Bank Mutiara Tbk 27. Bank Windu Kentjana

Internasional Tbk 12. Bank Danamon Indonesia Tbk 28. Bank Mega Tbk

13. Bank Pundi Indonesia Tbk 29. Bank NISP OCBC Tbk 14. Bank Jabar Banten Tbk 30. Bank Pan Indonesia Tbk 15. Bank Kesawan Tbk 31. Bank Himpunan Saudara 1906

Tbk 16. Bank Mandiri (Persero) Tbk

Sumber : Data Diolah (2015)

4.5. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data data panel dengan periode penelitian yang dimulai dari tahun 2011 hingga tahun 2014. Data yang digunakan dalam penelitian ini terdiri dari beberapa sumber, yaitu penerbitan laporan data Bank Indonesia laporan keuangan perbankan Indonesia yang terdaftar di Bursa Efek Indonesia.

4.6. Teknik Pengumpulan Data

Penelitian ini menggunakan pengumpulan data sekunder yang berupa penerbitan laporan data Perbankan Indonesia yang diakses melalui website www.bi.go.id serta data historis laporan keuangan Perbankan Indonesia yang terdaftar di Bursa Efek Indonesia.

4.7. Metode Analisis Data

Metode analisis data terhadap data penelitian dengan menggunakan 2 (dua) analisis sebagai berikut :

a. Analisis Deskriptif

Analisis deskriptif menjelaskan data penelitian berdasar nilai rata-rata (mean), nilai tertinggi dan nilai terendah.

b. Analisis Inferensial

Analisis inferensial dilakukan untuk mendapatkan kesimpulan atas pertanyaan penelitian dengan menggunakan analisis regresi.

1) Uji Asumsi Klasik

Model regresi yang digunakan dalam menguji hipotesis haruslah menghindari kemungkinan terjadinya penyimpangan asumsi klasik. Asumsi klasik regresi menurut Ghozali (2009 : 46) meliputi uji normalitas, multikoliniearitas, uji Autokorelasi, uji Heteroskedastisitas.

a) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Metode yang dapat dipakai untuk normalitas antara lain: analisis grafik dan analisis statistik. Uji normalitas dalam penelitian ini dilakukan dengan cara analisis grafik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

- Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari garis diagonal dan atau tidak - mengikuti arah garis diagonal atau grafik histogram tidak - menunjukkan pola distribusi normal, maka model regresi tidak - memenuhi asumsi normalitas.

b) Uji Multikolinearitas

Masalah-masalah yang mungkin akan timbul pada penggunaan persamaan regresi berganda adalah multikolinearitas, yaitu suatu keadaan yang variabel bebasnya berkorelasi dengan variabel bebas lainnya atau suatu variabel bebas merupakan fungsi linier dari variabel bebas lainnya. Adanya Multikolinearitas dapat dilihat dari tolerance value atau nilai variance inflation factor (VIF). Batas dari tolerance value dibawah 0,10 atau nilai VIF diatas 10, maka terjadi problem multikolinearitas. Jika terjadi multikolinearitas akan menimbulkan akibat sebagai berikut :

- Standar error koefisien regresi yang diperoleh menjadi besar. Semakin besarnya standar error maka semakin erat kolinearitas antara variabel bebas.

- Standar error yang besar mengakibatkan confident interval untuk penduga parameter semakin melebar, dengan demikian terbuka kemungkinan terjadinya kekeliruan, yakni menerima hipotesis yang salah.

Tindakan perbaikan model adalah mengeluarkan satu atau lebih variabel independen yang memiliki korelasi yang tinggi dari model regresi.

b. Uji Autokorelasi

Autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila datanya time series) atau korelasi antara tempat berdekatan (apabila cross sectional). Adapun uji yang dapat digunakan untuk mendeteksi adanya pennyimpangan asumsi klasik ini adalah uji Durbin Watson (D-W statistik). Kemudian dihitung dibandingkan nilai dtabel pengambilan keputusan ada tidaknya autokorelasi, didasarkan atas hal berikut ini (Ghozali 2009 : 61).

- Bila nilai DW terletak antara batas atas atau upper boud (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak terjadi gejala autokorelasi.

- Bila nilai DW lebih rendah daripada batas bawah atau lower boud (dI), maka koefisien autokorelasi lebih besar daripada nol, berarti terjadi autokorelasi positif.

- Bila nilai DW lebih besar daripada (4-dI), maka koefisien autokorelasi lebih kecil daripada nol, berarti terjadi autokorelasi negative.

- Bila DW terletak diantara batas atas (du) dan batas bawah (dI) atau DW terletak antara (4-du) dan (4-dI), maka hasilnya tidak dapat disimpulkan.

Apabila terjadi pelanggaran pada asumsi ini maka tindakan perbaikan model adalah dengan melakukan transformasi dengan cara mensubtitusi nilai p, dimana nilai p dihitung berdasarkan nilai d pada model asli. Nilai p =1-(d/2), dimana nilai d = nilai Durbin Watson. c. Uji Heteroskedastisitas

Uji heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang tidak terjadi heteroskedasitas. Metode yang dapat dipakai untuk mendeteksi gejala heterokedasitas antara lain : metode grafik, park glejser, rank spearman dan barlett. Dalam penelitian ini metode yang digunakan untuk mendeteksi gejala heteroskedasitas dengan melihat grafik plot antara nilai prediksi varabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedasitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara ZPRED adan SPRESID dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang terletak di Studentized.

- Jika ada titik-titik yang membentuk pola tertentu yang teratur maka mengidentifikasikan telah terjadi heterokedasitas.

- Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedasitas.

2) Uji Model Regresi

Uji statistik dengan prosuder pengujian guna mengetahui pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing

Loans (NPL) dan Biaya Operasional dan Pendapatan Operasional (BOPO)

terhadap terhadap Return on Asset perbankan Indonesia, maka digunakan analisis regresi berganda. Penggunaan analisis regresi berganda bertujuan untuk membuat model matematis dari faktor-faktor yang mempengaruhi kinerja perbankan Indonesia. Dari model tersebut dapat diketahui berapa besarnya pengaruh variabel independen terhadap perubahan terhadap variabel dependen. Bentuk umum persamaan regresi yang digunakan adalah regresi berganda adalah sebagai berikut:

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + є ……….. (4.1) Dimana :

α = Konstanta Persamaan Regresi X1 = Capital Adequacy Ratio X2 = Loan to Deposit Ratio X3 = Non Performing Loans

X4 = Biaya Operasional dan Pendapatan Operasional

Y = Return on Assets

Є = Kesalahan Acak

Untuk menguji model regresi melakukan pengujian persamaan regresi berganda, R square, uji F dan uji t dengan menggunakan Program SPSS Version 21.00.

a) Koefisien Penentu/Determinasi

Untuk mengetahui berapa besarnya kontribusi X terhadap nilai Y, atau untuk mengukur seberapa besar variabel-variabel independen dapat menjelaskan variabel dependen, digunakan koefisien penentu (KP) atau koefisien determinasi (r2). Nilai r2 dapat diperoleh dengan :

………... (4.2)

Dimana :

R2 = Koefisien determinasi R = Koefisien korelasi b) Pengujian Hipotesis (Uji F)

Untuk menguji signifikansi keseluruhan dalam persamaan regresi maka digunakan uji F. Apabila hasil ujinya signifikan berarti paling tidak satu koefisien dalam persamaan regresi yang bersangkutan secara signifikan berbeda dengan nol. Sebaliknya, apabila diperoleh hasil tidak signifikan, model itu secara keseluruhan tidak layak digunakan untuk peramalan. Nilai statistik F dapat dihitung dengan rumus sebagai berikut :

……….…………... (4.3) Dimana :

R2 = koefisien determinasi berganda

k = jumlah parameter (termasuk konstanta ) n = jumlah observasi

Penarikan kesimpulan dilakukan dengan membandingkan nilai F hitung dengan F tabel (nilai kritis F) yang terdapat dalam tabel Analysis of Variance dari hasil perhitungan. Jika F hitung < F tabel, artinya secara statistika dapat dibuktikan bahwa variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel terikat. Jika F hitung > F tabel, artinya variabel bebas secara bersama-sama berpengaruh signifikan terhadap variabel terikat.

3) Pengujian Variabel Bebas (Uji t)

Untuk menguji hipotesis dua variabel antara X dan Y, maka digunakan uji t. Uji parametrik nilai t digunakan untuk mengetahui apakah variabel independen signifikan atau tidak terhadap variabel dependen secara individual untuk setiap variabel. Apabila nilai thitung lebih besar dari ttabel, maka terdapat pengaruh antara variabel independen terhadap variabel independen. Uji t dapat dihitung dengan rumus :

R2 / (k – 1) F =

r n - 2 t = ………... (4.4) 1 - r2 Dimana : r = Koefisien korelasi n = Jumlah sampel