http://www.karyailmiah.polnes.ac.id

PERSEPSI MAHASISWA AKUNTANSI TERHADAP INTEGRITAS,

OBJEKTIVITAS, DAN INDEPENDENSI AKUNTAN SEBELUM DAN

SESUDAH MENEMPUH MATA KULIAH ETIKA BISNIS DAN PROFESI

Zulfikar

Nyoria Anggraeni Mersa

(Staf Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda)

Abstrak

ZULFIKAR & NYORIA ANGGARAENI : Penelitian ini menganalisis persepsi mahasiswa akuntansi terhadap etika profesi akuntan yaitu integritas, objektivitas, dan independensi sebelum dan sesudah menempuh mata kuliah etika bisnis dan profesi. Penelitian ini adalah penelitian eksplorasi dengan menggunakan jugment sampling dalam pengambilan data, sampel penelitian ini adalah mahasiswa Jurusan Akuntansi Semester 4 dan Semester 6. Mahasiswa semester 4 sudah menempuh Mata Kuliah Auditing 1 dan Auditing 2 tetapi belum menempuh Mata Kuliah Etika Bisnis dan Profesi, sedangkan mahasiswa semester 6 sudah menempuh Mata Kuliah Auditing 1, Auditing 2 dan Etika Bisnis dan Profesi . Metode analisis yang digunakan adalah dengan menggunakan uji beda lavene test.

Hasil penelitian menunjukkan nilai t sebesar -0,942 (sebelum) dan -0,950 (sesudah) dengan signifikansi 0,05, terdapat perbedaan persepsi mahasiswa semester 4 dan mahasiswa semester 6 berkaitan dengan “Integritas Akuntan” (X1). Berkaitan dengan “Objektivitas Akuntan” (X2) di peroleh nilai t sebesar 0,300 (sebelum) dan 0,302 (sesudah) dengan signifikansi 0,05, artinya tidak terdapat perbedaan antara mahasiswa semester 4 dengan mahasiswa semester 6. Sedangkan persepsi mahasiswa terhadap “Independensi Akuntan” (X3) diperoleh nilai t sebesar 3,595 (sebelum) dan 3,609 (sesudah) dengan signifikansi 0,05, artinya tidak terdapat perbedaan. Hasil penelitian ini juga menunjukkan bahwa penambahan kurikulum Mata Kuliah Etika Bisnis dan Profesi di Jurusan Akuntansi telah mampu meningkatkan pemahaman mahasiswa berkaitan dengan Objektivitas Akuntan dan Independensi Akuntan.

Katakunci: Persepsi, Integritas, Objektivitas, Independensi, Etika Bisnis dan Profesi

PENDAHULUAN

Profesi akuntan adalah salah satu profesi yang ikut berkecimpung dalam perputaran roda ekonomi, karena akuntan memberikan jasanya kepada masyarakat luas melalui jasa audit. Jasa audit ini telah dikenal luas oleh masyarakat terutama masyarakat bisnis. Adapun tujuan umum atas laporan keuangan oleh auditor independen (akuntan) adalah untuk menyatakan pendapat atas kewajaran, dalam semua hal yang material, posisi

keuangan dan hasil usaha serta arus kas sesuai dengan prinsip akuntansi yang berlaku umum.

Laporan auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya, atau apabila keadaan mengharuskan, untuk menyata-kan tidak memberimenyata-kan pendapat. Baik dalam hal auditor menyatakan pendapat maupun menyatakan tidak memberikan pendapat, ia harus menyatakan apakah auditnya telah dilaksanakan berdasarkan standar auditing yang ditetapkan Ikatan Akuntan Indonesia. Laporan keuangan merupakan tanggungjawab manajemen. Tanggung jawab

menerapkan kebijakan akuntansi yang sehat dan untuk membangun dan memelihara struktur ringkas, dan melaporkan data keuangan yang sejalan dengan asersi manajemen yang tercantum dalam laporan keuangan (Standar Profesional Akuntan Publik : 1994).

Dari deskripsi di atas jelaslah bagaimana peran dan tanggung jawab akuntan, tetapi dalam praktiknya tidak sedikit terjadi kecurangan-kecurangan yang telah dilakukan akuntan. Kecurangan-kecurangan yang seringkali terjadi adalah pemberian opini yang asal-asalan saja tanpa melakukan prosedur audit yang harus dilakukan sebagaimana mestinya. Hal ini sering dilakukan oleh akuntan yang berorientasi pada uang semata. Sehingga dalam melaksanakan tugasnya si-akuntan selalu berusaha untuk memuaskan si-klien. Akuntan yang seperti ini sering disebut sebagai akuntan tukang jahit, karena siap membuatkan pesanan dari langganannya dalam hal ini adalah si klien. Sehingga lunturlah nilai-nilai etis yang harus dijunjung tinggi oleh sang akuntan. Akibatnya menjadi tanda tanya besar bagi seluruh masyarakat apakah akuntan kita memiliki integritas, objektivitas, dan objektivitas yang baik ?

Dalam menjalankan profesinya, seorang akuntan diatur oleh suatu kode etik akuntan, yaitu norma perilaku hubungan antara akuntan dengan para klien, antara akuntan dengan sejawatnya, dan antara profesi dengan masyarakat. Ikatan Akuntan Indonesia (IAI), sejak tahun 1973 telah mengesah-kan “kode Etik Akuntan Indonesia” yang telah mengalami revisi pada tahun 1986, dan terakhir pada tahun 1994. Dalam pasal 1 ayat (2) Kode Etik Ikatan Akuntan Indonesia mengamanatkan: Setiap anggota harus mempertahankan objektivitas, ia akan bertindak adil, tanpa dipengaruhi tekanan atau permintaan pihak tertentu atau kepentingan pribadinya.

Kode etik adalah merupakan salah satu hal yang selalu dipertanyakan dalam profesi apapun tidak terkecuali profesi akuntan. Sampai saat ini masih banyak diskursus seputar kode etik akuntan dalam dunia praktek sehari-hari. Untuk itu diper-lukan suatu pembahasan yang lebih mendalam mengenai kode etik itu sendiri. Untuk itu, peneliti mencoba untuk mengangkat salah satu sisi nilai yang terdapat dalam kode etik akuntan.

Argumentasi lain yang diajukan untuk mendukung perlunya penelitian ini adalah sudah saatnya para profesional menyiapkan generasi penerus berkualitas dengan berlandaskan etika yang kuat. Hal tersebut didasari akan keinginan pasar jasa akuntan yang mulai mempertimbangkan etika sebagai salah satu faktor penentu untuk akuntan yang akan ditugaskan. Pemikiran lain

Berdasarkan hal di atas, faktor lain yang mendasari penelitian ini adalah sebagai peng-ungkapan dari pendidikan akuntansi. Kurikulum Mata Kuliah Etika Bisnis dan Profesi di ajarkan pada mahasiswa akuntansi dalam dua tahun ter-akhir. Evaluasi terhadap pembelajaran Mata Kuliah Etika Bisnis dan Profesi dalam bentuk penelitian belum pernah dilakukan, sedangkan mahasiswa akuntansi merupakan calon-calon akuntan di masa mendatang dan juga yang mengetahui dunia akuntansi itu sendiri meskipun masih dalam tataran teoritis. Namun hal ini tidak boleh dianggap masalah kecil. Karena alangkah lebih baiknya kalau perbaikan yang akan di lakukan dimulai dari hal-hal yang kecil terlebih dahulu. Untuk itulah Peneliti merasa perlu mengungkapkan salah satu sisi dari dunia akuntansi yaitu sisi akademisinya dalam hal ini adalah mahasiswa akuntansi. Tujuan Penelitian ini untuk mendiskiripsikan persepsi mahasiswa akuntansi terhadap integritas, objektivitas, dan independensi akuntan sebelum dan sesudah menempuh mata kuliah etika bisnis dan profesi dengan kondisi khusus persepsi mahasiswa akuntansi Politeknik Negeri Samarinda.

METODE PENELITIAN Responden dan Sampling

Penelitian ini dilakukan di Jurusan Akuntansi, Politeknik Negeri Samarinda dengan responden mahasiswa. Kelompok tersebut diambil sebagai responden sesuai dengan masalah yang ingin diteliti. Peneliti menggunakan judgment sampling, yaitu mengambil sampel dengan cara keputusan dengan memperhatikan kriteria tertentu (Umar, 2003).

Kelompok sampel yang ditentukan adalah Mahasiswa Jurusan Akuntansi Politeknik Negeri Samarinda. Jumlah sampel yang diambil berjumlah 160 mahasiswa. Persyaratan yang ditentukan bagi mahasiswa adalah sebagai berikut :

a. Mahasiswa Jurusan Akuntansi Politeknik Negeri Samarinda.

b. Telah menempuh MK Pemeriksaan Akuntansi I (Auditing 1) dan Pemeriksaan Akuntansi II (Auditing 2) tetapi belum menempuh Mata Kuliah Etika Bisnis dan Profesi.

c. Telah menempuh MK Pemeriksaan Akuntansi I (auditing 1), Pemeriksaan Akuntansi II (Auditing II) dan Mata Kuliah Etika Bisnis dan Profesi.

HASIL DAN PEMBAHASAN

Penelitian ini mengambil populasi seluruh mahasiswa semester 4 dan semester 6 kelas pagi Jurusan Akuntansi Politeknik Negeri Samarinda.

http://www.karyailmiah.polnes.ac.id

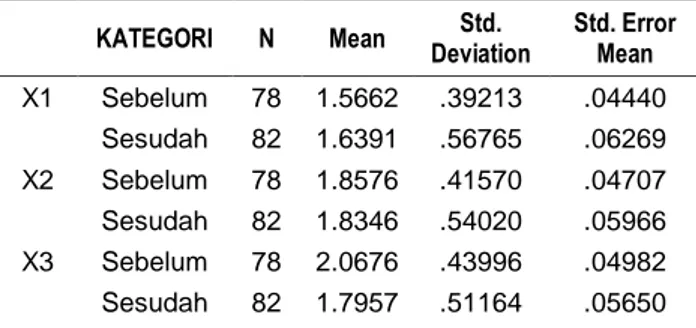

Hasil diskripsi data ditunjukkan pada tabel 6.1 sebagai berikut :

Tabel 1. Nilai Rata-Rata Persepsi Mahasiswa Semester 4 (Sebelum) dan Semester 6 (Sesudah)

KATEGORI N Mean Deviation Std. Std. Error Mean

X1 Sebelum 78 1.5662 .39213 .04440 Sesudah 82 1.6391 .56765 .06269 X2 Sebelum 78 1.8576 .41570 .04707 Sesudah 82 1.8346 .54020 .05966 X3 Sebelum 78 2.0676 .43996 .04982 Sesudah 82 1.7957 .51164 .05650 Sumber : Data di Olah

Sampel semester 4 berjumlah 78 orang dan semester 6 berjumlah 82 orang. Data di atas menunjukkan nilai rata-rata pertanyaan berkaitan dengan Integritas Akuntan (X1) mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi adalah 1, 57. Sedangkan mahasiswa semester 6 yang sudah menempuh Mata Kuliah Etika Bisnis dan Profesi adalah 1,64.

Pertanyaan yang berkaitan dengan Objek-tivitas Akuntan (X2), mahasiswa semester 4 dan semester 6 menunjukkan nilai rata-rata yang relatif sama. Mahasiswa semester 4 nilai rata-rata 1,86 sedangkan mahasiswa semester 6 menunjukkan rata-rata 1,83. Pertanyaan yang berkaitan dengan

“Independensi Akuntan” (X3), mahasiswa semester 4 menunjukkan nilai rata-rata 2,07. Sedangkan mahasiswa semester 6 menunjukkan nilai rata-rata 1,80.

Secara abolut dari hasil deskripsi data di atas menunjukkan terdapat perbedaan persepsi mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dengan mahasiswa semester 6 yang sudah menempuh Mata Kuliah Etika Bisnis dan Profesi berkaitan dengan integritas, objektivitas dan indenpendensi akuntan. Namun untuk melihat apakah perbedaan tersebut nyata secara statistik maka harus di lihat output tabel Uji Sampel Independen tabel 2 di bawah ini :

Tabel 2

Uji Sampel Independen

Levene Test ... t-test for Equality...

F

Signific

ance t Df tailed)... Sig(2- Difference Mean Std. Error Diff...

95% Confidence Interval of the Difference Lower Upper X1 Equal variances ... 4.087 .045 -.942 158 .348 -.0730 .07750 -.22607 .08009 Not Equal variances ... -.950 144.421 .344 -.0730 .07682 -.22482 .07884 X2 Equal variances ... 3.055 .082 .300 158 .765 .0229 .07648 -.12812 .17398 Not Equal variances ... .302 151.484 .763 .0229 .07599 -.12720 .17306 X3 Equal variances ... .679 .411 3.595 158 .000 .2718 .07561 .12250 .42117 Not Equal variances ... 3.609 156.436 .000 .2718 .07533 .12305 .42062

Sumber : Data diolah

Integritas Akuntan

Hasil uji sampel independen menunjukkan : 1. Hasil pengujian homogenitas varians dari

kedua kelompok sampel yaitu mahasiswa

semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dan mahasiswa semester 6 yang sudah menempuh Mata kuliah Etika Bisnis dan Profesi diperoleh nilai F sebesar 4,087 dengan signifikansi sebesar 0,045. Nilai signifikansi yang lebih kecil dari

2. Selanjutnya maka akan digunakan hasil peng-ujian dengan equal variance not assumed

(tidak homogen) yaitu diperoleh nilai t sebesar -0,942 (sebelum) dan -0,950 (sesudah) dengan signifikansi 0,05. Dengan nilai signifikansi yang lebih kecil dari 0,05 maka terdapat perbedaan persepsi mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dan mahasiswa semester 6 yang sudah menempuh Mata kuliah Etika Bisnis dan Profesi berkaitan dengan “Integritas Akuntan” (X1).

Objektivitas Akuntan

Hasil uji sampel independen menunjukkan : 1. Hasil pengujian homogenitas varians dari

kedua kelompok sampel yaitu mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dan mahasiswa semester 6 yang sudah menempuh Mata kuliah Etika Bisnis dan Profesi diperoleh nilai F sebesar 3,055 dengan signifikansi sebesar 0,082. Nilai signifikansi yang lebih besar dari 0,05 menunjukkan bahwa varians kedua sampel tersebut adalah homogen.

2. Hasil pengujian dengan equal variance not assumed (tidak homogen) yaitu diperoleh nilai t sebesar 0,300 (sebelum) dan 0,302 (sesudah) dengan signifikansi 0,05. Dengan nilai signifikansi yang lebih besar dari 0,05 maka persepsi mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dan mahasiswa semester 6 yang sudah menempuh Mata kuliah Etika Bisnis dan Profesi tidak terdapat perbedaan berkaitan dengan “Objektivitas Akuntan” (X2).

Independensi Akuntan

Hasil uji sampel independen menunjukkan : 1. Hasil pengujian homogenitas varians dari

kedua kelompok sampel yaitu mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dan mahasiswa semester 6 yang sudah menempuh Mata kuliah Etika Bisnis dan Profesi diperoleh nilai F sebesar 0,679 dengan signifikansi sebesar 0,411. Nilai signifikansi yang lebih besar dari 0,05 menunjukkan bahwa varians kedua sampel tersebut adalah homogen.

2. Hasil pengujian dengan equal variance not assumed (tidak homogen) yaitu diperoleh nilai t sebesar 3,595 (sebelum) dan 3,609 (sesudah) dengan signifikansi 0,05. Dengan nilai signifikansi yang lebih besar dari 0,05 maka persepsi mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dan mahasiswa semester 6 yang

dengan “Independensi Akuntan” (X3).

PEMBAHASAN

Hasil penelitian ini menunjukkan bahwa mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi memiliki persepsi yang berbeda dengan mahasiswa semester 6 yang telah menempuh Mata Kuliah Etika Bisnis dan Profesi berkaitan dengan Integritas Akuntan (X1). Sedangkan untuk Objektivitas Akuntan (X2) dan Independensi Akuntan (X3) tidak terdapat perbedaan. Pemahaman mahasiswa yang sebelum menempuh Mata Kuliah Etika Bisnis dan Profesi dan yang sudah menempuh Mata Kuliah Etika Bisnis berkaitan dengan Objektivitas Akuntan (X2) dan Independensi Akuntan (X3) meningkat jika di lihat dari nilai t test for equality, masing-masing pada nilai 0,300 (sebelum) dan 0,302 (sesudah), serta 3,595 (sebelum) dan 3,609 (sesudah). Hal ini menunjukkan bahwa penambahan kurikulum Mata Kuliah Etika Bisnis dan Profesi di Jurusan Akuntansi telah mampu meningkatkan pemahaman mahasiswa berkaitan dengan Objektivitas Akuntan dan independensi Akuntan.

Output perguruan tinggi adalah lulusan yang menjadi input bagi industri dalam penyediaan tenaga kerja. Mahasiswa sebagai calon-calon akuntan yang bekerja sebagai akuntan intern, akuntan publik maupun akuntan pemerintah haruslah di beri pembekalan yang cukup di perguruan tinggi berkaitan dengan etika profesi akuntan terutama berkaitan dengan integritas, objektivitas, dan independensi akuntan. Hasil penelitian ini menunjukkan bahwa muatan kurikulum Mata Kuliah Etika Bisnis dan Profesi sangatlah penting untuk meningkatkan pemahaman mahasiswa terhadap etika profesi akuntan terutama berkaitan dengan integritas, objektivitas dan independensi akuntan. Wyatt (2004) dalam Intani dan Suhendra (2009) menjelaskan bahwa akuntan pendidik seharusnya memberikan perhatian yang lebih besar dalam pendidikan akuntansi atas dua hal, yaitu apresiasi terhadap profesi akuntan dan apresiasi mengenai dilema etika (ethical dilemmas). Hal ini dapat dituangkan dalam bentuk mata ajaran, metode pengajaran sampai ke penyusunan kurikulum yang berlandaskan nilai-nilai etika dan moral.

Hasil penelitian ini sejalan dengan hasil penelitian Nurita dan Wed Radianto (2008), meneliti tentang perbedaan persepsi mahasiswa akuntansi terhadap etika penyusunan laporan keuangan, antara mahasiswa yang sudah mengambil mata kuliah pendidikan etika atau mahasiswa tingkat akhir dengan mahasiswa yang belum mengambil mata kuliah pendidikan etika atau mahasiswa tingkat

http://www.karyailmiah.polnes.ac.id

awal. Terdapat perbedaan persepsi yang signifikan mengenai laporan keuangan antara mahasiswa yang sudah mengambil mata kuliah pendidikan etika dengan mahasiswa yang belum mengambil pendidikan etika. Hasil penelitian ini juga sejalan dengan penelitian Setyawan (2010) yang menemukan perbedaan persepsi antara mahasiswa PPAk (Pendidikan Profesi Akuntansi) dengan auditor KAP (Kantor Akuntan Publik).

Etika profesi akuntan dipersepsikan dengan baik oleh mahasiswa akuntansi semester 4 (sebelum) dan mahasiswa semester 6 (sesudah), harapan mahasiswa dengan etika profesi akuntan harusnya menjadi masukan bagi Ikatan Akuntan Indonesia (IAI) untuk dapat menerapkan etika profesi lebih baik lagi, tidak dengan alasan demi keberlangsungan hidup KAP (Kantor Akuntan Publik), khususnya untuk mendapatkan klien, penerapan etika profesi akuntan menjadi tidak optimal. Etika profesi akuntan jangan hanya menjadi kelengkapan profesi, jangan hanya menjadi simbol, tetapi harus menjadi pandangan hidup profesi akuntan dalam menjalankan aktivitasnya. Sehingga diharapkan akan ada perbaikan ke arah positif bagi kinerja profesi akuntan di masa-masa mendatang.

KESIMPULAN

Kesimpulan dari penelitian adalah :

1. Terdapat perbedaan persepsi mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dan mahasiswa semester 6 yang sudah menempuh Mata kuliah Etika Bisnis dan Profesi berkaitan dengan “Integritas Akuntan” (X1).

2. Tidak terdapat perbedaan persepsi mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dan mahasiswa semester 6 yang sudah menempuh Mata kuliah Etika Bisnis dan Profesi berkaitan dengan “Objektivitas Akuntan” (X2).

3. Tidak terdapat perbedaan persepsi mahasiswa semester 4 yang belum menempuh Mata Kuliah Etika Bisnis dan Profesi dan mahasiswa semester 6 yang sudah menempuh Mata kuliah Etika Bisnis dan Profesi berkaitan dengan “Independensi Akuntan” (X3).

4. Penambahan kurikulum Mata Kuliah Etika Bisnis dan Profesi di Jurusan Akuntansi telah mampu meningkatkan pemahaman maha-siswa berkaitan dengan Objektivitas Akuntan dan independensi Akuntan.

SARAN

Implikasi penting dari hasil penelitian dan menjadi saran bagi Jurusan Akuntansi berikut : 1. Penambahan kurikulum Mata Kuliah Etika

Bisnis dan Profesi sejak tahun 2007 di Jurusan Akuntansi telah mampu meningkatkan pemahaman mahasiswa berkaitan dengan

Objektivitas Akuntan dan independensi Akuntan. Jurusan Akuntansi haruslah mem-pertahankan kurikulum Mata Kuliah Etika Bisnis dan Profesi sebagai mata kuliah wajib yang harus di ajarkan kepada mahasiswa. 2. Evaluasi dan pengembangan materi harus

selalu dilakukan oleh pengajar Mata kuliah Etika Bisnis dan Profesi. Pemberian contoh kasus pelanggaran terhadap Etika Profesi Akuntan harus banyak diberikan pada maha-siswa, ini bertujuan memudahkan pemahaman mahasiswa terhadap Etika Profesi Akuntan. 3. Metode Pembelajaran Mata Kuliah Etika Bisnis

dan Profesi haruslah selalu dikembangkan oleh Pengajar, ini bertujuan untuk mendapat-kan metode pembelajaran yang efektif di kelas. Hal ini penting dilakukan karena pemaknaan terhadap etika berkaitan dengan pemaknaan benar dan salah, tidak hanya upaya untuk mencerdaskan intelektual tetapi yang lebih penting lagi adalah mencerdaskan kemampuan spiritual mahasiswa.

DAFTAR PUSTAKA

Arens, A.A. & J.K. Loebbecke, 1997, Auditing: An Integrated Approach, Seven Edition, New Jersey: Prentice-Hall Inc.

Arens, A.A. & J.K. Loebbecke, 2003, Auditing dan Pelayanan Verifikasi, Edisi IX, Jakarta: PT. Indeks Kelompok Gramedia.

Boynton, W.C., R.N. Johnson, & W.G. Kell, 2002,

Modern Auditing, New York, John Wiley & Sons.

Desriani, Rahmi, 1993, Persepsi Akuntan terhadap Kode Etik Akuntan Indonesia, Tesis. Universitas Gadjah Mada. Yogyakarta. Pojman, louis P. 1990, Ethics Discovering Right

and Wrong, California: Wad Worth Publishing Company.

Mulyadi, 2002, Auditing, Edisi 6, Jakarta: Salemba Empat.

Nurita dan Radianto, 2008, Persepsi Mahasiswa Akuntansi Terhadap Penyusunan Laporan Keuangan, The 2nd National Conference UKWMS Surabaya.

Pusat Bahasa Departemen Pendidikan Nasional, 2005, Kamus Besar Bahasa Indonesia. Edisi ketiga, Jakarta: Penerbit Balai Pustaka. Ruchjat Kosasih, 2000, Akuntan Publik Tidak

Independen Bila Terlalu Lama Menjadi Auditor Suatu Entitas?, Juni, Media Akuntansi, pp. 47 – 48.

Rustiana dan Dian Indri, 1999, Persepsi Kode Etik Akuntan Indonesia: Komparasi Novice Accountant, Akuntan Pendidik, dan Akuntan.

Sihwahjoeni dan M. Gudono, 2000, Persepsi Akuntan Terhadap Kode Etik Akuntan. Jurnal Riset Akuntansi Indonesia Vol. 3, No. 2 Juli: 168-184.

Steven, 1993, A Compration of Ethical Evaluations of Business Scholl Faculty and Students: A Pilot Umar, Husein, 2003, Metode Riset Akuntansi Terapan, Ghalia Indonesia. Ward, Suzanne Pinac, D.R. Ward, dan A.B. Deck,

1993, Certified Public Accountants; Ethical Perception Skill and attitudes on Ethics Education, Journal of Business Ethics 12, 600-610.

Wulandari dan Sularso, 2002, Persepsi Akuntan Pendidik dan Mahasiswa Akuntansi Terhadap Kode Etik Akuntan Indonesia Studi Kasus di Surakarta, Jurnal Perspektif FE UNS Vol.7, No.2 Des: 17-89.