BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Agensi (Agency Theory)

Teori agensi menjelaskan bahwa organisasi merupakan jaringan

hubungan kontraktual antara manajer (agent) dengan pemegang saham,

kreditur, dan pihak lainnya (principal). Dalam teori ini, agen diasumsikan

sebagai individu yang rasional, memiliki kepentingan pribadi dan berusaha

memaksimalkan kepentingan pribadinya. Manajer sebagai agen bertanggung

jawab untuk mengoptimalkankeuntungan para pemilik (principal), namun di

sisi lain manajer juga memiliki kepentingan memaksimalkan kesejahteraan

mereka sehingga ada kemungkinan besar agen tidak selalu bertindak demi

kepentinganpribadi (Adi dan Nur, 2013).

Keputusan manajer untuk melakukan aktivitas tax avoidance

merupakan salah satu masalah keagenan. Keputusan manajer untuk

melakukan tax avoidance mungkin dilakukan untuk kepentingan pribadi

manajer (misalnya kepentingan terhadap laba tinggi). Namun demikian, bisa

saja keputusan ini bukan merupakan keputusan yang paling sesuai dengan

kepentingan pemegang saham. Manajer mungkin saja hanya mengambil

keputusan tax avoidance berdasarkankepentingan jangka pendek. Di sisi lain

panjang. Dari sinilah muncul masalah keagenan di mana kepentingan

manajerberbeda dengan kepentingan pemegang saham (Wahyudi, 2015). Hal

tersebut menimbulkan asimetris informasi antara pemegang saham dengan

manajer perusahaan. Masalah keagenan ini perlu diselesaikan. Pearce dan

Robinson (2008) menyatakan bahwa pemilik dapat mengambil

tindakan-tindakan lain untuk meminimalkan masalah keagenan, salah satunya adalah

dengan menciptakan tim eksekutif lintas unit-unit perusahaan yang berbeda

dapat membantu memutuskan pengukuran kinerja pada sasaran organisasi

daripada sasaran pribadi. Di Indonesia, yang termasuk tim eksekutif salah

satunya adalah peran auditor eksternal dalam memeriksa kewajaran laporan

keuangan dan kinerja perusahaan. Peran pihak eksternal, akan membatasi

tindakan-tindakan yangmenyebabkan masalah keagenan.

Selain itu untuk meminimalkan masalah keagenan perusahaan juga

memerlukan adanya suatu pengendalian internal dan sistem manajemen

risiko yang efektif. Richardson et al. (2013) berpendapat bahwa manajemen

risiko dan pengendalian internal yang efektif memungkinkan Dewan

Komisaris melakukan monitoring danmengelola risiko yang lebih baik untuk

mengurangi kemungkinan-kemungkinan risiko dan konflik kepentingan yang

terjadi di perusahaan, termasuk risiko perpajakan yang rumit. Dengan

demikian perusahaan diharapkan akan lebih terhindar dari kemungkinan

2. Teori Legitimas (Legitimacy Theory)

Teori legitimasi adalah salah satu teori yang banyak disebutkan dalam

bidang akuntansi sosial dan lingkungan. Lanis dan Richardson (2015) juga

menggunakan teori ini sebagai salah satu perspektif untuk mengembangkan

teori pengungkapan tanggung jawab sosial dan lingkungan (corporate social

responsibility disclosure).

Legitimacy theory menyatakan bahwa organisasi harus secara

terus-menerus mencoba untuk meyakinkan bahwa mereka melakukan kegiatan

sesuai dengan batasan dan norma-norma masyarakat. Untuk bisa

mempertahankan kelangsungan hidupnya, perusahaan mengupayakan sejenis

legitimasi atau pengakuan baik dari investor, kreditor, konsumen, pemerintah

maupun masyarakat sekitar. Untuk mendapatkan legitimasi dari pemerintah,

perusahaan mematuhi segala peraturan perundang-undangan yang ditetapkan

oleh pemerintah dan perusahaan melakukan aktivitas pertanggungjawaban

sosial guna memperolah legitimasi dari masyarakat. Selain itu, perusahaan

juga seharusnya tidak melakukan tindakan penghindaran pajak, karena jelas

bahwa tindakan penghindaran pajak dapat merugikan penerimaannegara dari

sektor pajak yang seharusnya dapat digunakan untukkepentingan masyarakat

umum. (Indah 2016)

3. Tax Avoidance

Menurut Pohan (2013:23), tax avoidance merupakan upaya

tanpa bertentangan dengan ketentuan perpajakan yang berlaku dimana

metode dan tekhnik yang digunakan cenderung memanfaatkan

kelemahan-kelemahan yang terdapat dalam undang-undang dan peraturan perpajakan itu

sendiri untuk memperkecil jumlah pajak terhutang.

Tax avoidance merupakan upaya penghindaran pajak dengan

memenuhi ketentuan perpajakan dan menggunakan strategi di bidang

perpajakan yang digunakan. Penghindaran pajak ini dilakukan karena banyak

Wajib Pajak badan maupun pribadi merasa terbebani untuk membayar pajak.

Berdasarkan hal tersebut Wajib Pajak berusaha untuk meringankan

kewajiban pembayaran pajak dengan cara meminimalkan jumlah pajak yang

harus dibayar (Dewi dan Sari, 2015)

Tax avoidance merupakan usaha yang sama dengan cara

mengekploitasi celah-celah yang terdapat dalam undang-undang perpajakan,

karena aparat perpajakan tidak dapat melakukan tindakan apa-apa. Pada

hakekatnya, tax avoidance merupakan perbuatan yang sifatnya mengurangi

utang pajak secara ilegal dan bukan mengurangikesanggupan atau kewajiban

pajak melunasi pajak-pajaknya (Pohan,2015:24).

Menurut Mulyani (2013), self assessment system merupakan sistem

perpajakan yang sangat rentan menimbulkan penyelewengan dan

pelanggaran. Penyelewengan dan pelanggaran tersebut merupakan suatu

bentuk dari penghindaran atau perlawanan pajak. Penghindaran pajak

a. Perlawanan Pasif

Perlawanan pajak secara pasif diakibatkan oleh adanya

hambatan-hambatan yang mempersukar pemungutan pajak. Perlawanan ini tidak

dilakukan secara aktif apalagi agresif oleh para wajib pajak.

b. Perlawanan aktif

Perlawanan aktif mancakup ruang lingkup semua usaha dan perbuatan

yang secara langsung ditujukan terhadap fiskus dengan tujuan

menghindari pajak.

Menurut Suryana (2013) penghindaran pajak lazim dilakukan

perusahaan global dengan cabang di berbagai negara. Modusnya usang tapi

selalu berhasil yaitu:

a. Pembayaran biaya manajemen royalti atas HAKI (Hak Atas Kekayaan

Intelektual) atas logo dan merek kepada perusahaan induk. Peningkatan

royalti akan meningkatkan biaya yang pada akhirnya mengurangi laba

bersih sehingga PPh badan juga turun.

b. Pembelian bahan baku dari perusahaan satu grup. Pembelian bahan baku

dilakukan dengan harga mahal dari perusahaan satu grup yang berdiri di

negara bertarif pajak rendah.

c. Berhutang atau menjual obligasi kepada afiliasi perusahaan induk dan

membayar kembali cicilan dengan bunga sangat tinggi. Tingkat suku

d. Menggeser biaya usaha (termasuk gaji pegawai headquarters) ke negara

bertarif pajak tinggi (cost center) seperti Inggris dan mengalihkan profit

ke negara bertarif pajak rendah (profit center) seperti Bermuda. Dengan

demikian keuntungan perusahaan terlihat kecil dan tidak perlu membayar

pajak korporasi.

e. Menarik dividen lebih besar dengan menyamarkan biaya royalti dan jasa

manajemen untuk menghindari pajak korporasi.

f. Mengecilkan omset penjualan. Perusahaan menjual rugi barang kecabang

perusahaan di negara bertarif pajak rendah, sehingga penjualan ekspor

terlihat merugi. Kemudian dari cabang tersebut, barang dijual dengan

harga normal ke konsumen akhir.

Dari pengertian tersebut terlihat bahwa perencanaan perusahaan

dengan melakukan penghindaran pajak merupakan cara satu-satunya cara

legal yang dapat ditempuh oleh Wajib Pajak dalam rangka mengefisiensikan

pembayaran pajaknya.

4. Return on Assets

ROA adalah perbandingan antara laba bersih dengan total aset pada

akhir periode, yang digunakan sebagai indikator kemampuan perusahaan

dalam menghasilkan laba (Kurniasih & Sari, 2013). ROA adalah suatu

indikator yang mencerminkan performa keuangan perusahaan. ROA

menunjukan bahwa besarnya laba yang diperoleh perusahaan dengan

yang mampu diraih oleh perusahaan aka performa keuangan perusahaan

tersebut dapat dikategorikan baik (Maharani dan Suardana, 2014). Hal

tersebut menandakan bahwa manajemen perusahaan semakin efektif dalam

memanfaatkan aset perusahaan untuk menghasilkan laba.

Annisa (2017) menyatakan bahwa ROA memiliki beberapa manfaat

antara lain :

a. Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka

dengan analisis ROA dapat diukur efisiensi penggunaan modal yang

menyeluruh dan sensitive terhadap setiap hal yang mempengaruhi keadaan

keuangan perusahaan.

b. Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui

posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah

dalalm rencana strategi.

c. Selain berguna untuk kepentingan control, analisis ROA juga berguna

untuk kepentingan perencanaan.

Return on Assets merupakan satu indikator yang mencerminkan

performa keuangan perusahaan, semakin tinggi nilai ROA, maka akan

semakin bagus performa perusahaan tersebut. ROA berkaitan dengan laba

bersih perusahaan dan pengenaan pajak penghasilan untuk wajib pajak

(Kurniasih dan Sari, 2013).

Leverage merupakan rasio yang menunjukan besarnya komposisi

tingkat hutang yang dilakukan perusahaan dalam melakukan suatu

pembiayaan (Kurniasih dan Sari, 2013). Menurut Brigham dan Houston

(2001) dalam Pradnyadari (2015) ada 3 jenis leverage, yaitu :

a. Operating leverage

Operating leverage merupakan penggunaan aktiva atau operasi

perusahaan yang disertai dengan biaya tetap. Setiap perusahaan memiliki

biaya operasi tetap tanpa memperhatikan jumlah biaya tersebut. Biaya

operasi tetap dikeluarkan agar volume penjualan menghasilkan

penerimaan lebih untuk menutup seluruh biaya operasi tetap dan variabel.

b. Financial Leverage

Kebijakan perusahaan mendapatkan modal pinjaman dari luar ditinjau

dari bidang manajemen keuangan, merupakan penerapan kebijakan

financial leverage, dimana perusahaan membiayai kegiatannya

(operasional) dengan menggunakan modal pinjaman serta menanggung

suatu beban tetap yang bertujuan untuk meningkatkan laba per lembar

saham.

c. Total Leverage

Total leverage didefinisikan sebagai kemampuan perusahaan dalam

menggunakan biaya tetap, baik biaya tetap operasi maupun biaya tetap

financial untuk memperbesar pengaruh perubahan volume penjualan

leverage dapat dipandang sebagai refleksi keseluruhan pengaruh dari

struktur biaya tetap operasi dan biaya tetap financial perusahaan.

Leverage dihitung dari total hutang dibagi dengan total asset

perusahaan. Perusahaan dengan tingkat leverage yang tinggi menunjukan

bahwa perusahaan lebih banyak bergantung pada hutang dalam membiayai

asset perusahaan. Hutang bagi perusahaan memiliki beban tetap yang berupa

beban bunga. Semakin besar hutang yang dimiliki perusahaan maka beban

bunga yang harus dibayarkan juga semakin tinggi. Perusahaan yang memiliki

hutang tinggi akan mendapatkan insentif pajak berupa potongan atas bunga

pinjaman sehingga perusahaan yang memiliki beban pajak tinggi dapat

melakukan penghematan pajak dengan cara menambah hutang perusahaan

(Suyanto dan Supramono, 2012).

6. Corporate Social Responsibility

Corporate Sosial Responsibility (CSR) adalah mekanisme bagi suatu

organisasi untuk secara sukarela mengintegrasikan perhatian terhadap

lingkungan dan sosial kedalam operasinya dan interaksinya dengan

stakeholders, yang melebihi tanggung jawab organisasi dibidang hukum

(Nasir et al., 2013).

Hoi et al. (2014) menemukan bahwa perusahaan dengan kegiatan CSR

yang lebih tidak bertanggung jawab, terutama mereka dengan kegiatan CSR

yang tidak bertanggung jawab dan berlebihan pada tahun tertentu, memiliki

sheltering), perbedaan buku pajak yang lebih besar antara

diskresioner/permanen, dan tingkat beban kas pajak yang lebih rendah.

CSR merupakan sebuah gagasan, perusahaan tidak lagi dihadapkan

pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai

perusahaan (corporate value) yang direfleksikan dalam kondisi keuangannya

(financial) saja (Nasir et al., 2013). Tapi tanggung jawab perusahaan harus

berpijak pada triple bottom lines. Di sini bottom lines lainnya selain finansial

juga ada sosial dan lingkungan. Karena kondisi keuangan saja tidak cukup

menjamin nilai perusahaan tumbuh secara berkelanjutan (sustainable).

Berdasarkan pengertian diatas CSR merupakan komitmen perusahaan

untuk berkontribusi terhadap bekerjanya pembangunan ekonomi yang

berkelanjutan dengan karyawan dan perwakilan mereka dalam komunitas

setempat dan masyarakat secara luas untuk meningkatkan kualitas hidup dan

lingkungan, dengan cara yang baik dimana baik untuk dunia usaha dan juga

untukpembangunan.

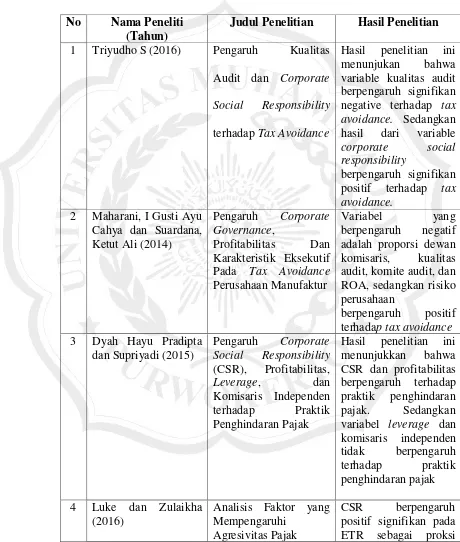

B. Hasil Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu mengenai

topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.1 sebagai

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu

No Nama Peneliti (Tahun)

Judul Penelitian Hasil Penelitian

1 Triyudho S (2016) Pengaruh Kualitas

Audit dan Corporate

Social Responsibility

terhadap Tax Avoidance

Hasil penelitian ini menunjukan bahwa variable kualitas audit berpengaruh signifikan negative terhadap tax avoidance. Sedangkan hasil dari variable

corporate social responsibility

berpengaruh signifikan positif terhadap tax avoidance.

2 Maharani, I Gusti Ayu Cahya dan Suardana, Ketut Ali (2014)

Pengaruh Corporate Governance,

Profitabilitas Dan Karakteristik Eksekutif Pada Tax Avoidance

Perusahaan Manufaktur

Variabel yang

berpengaruh negatif adalah proporsi dewan komisaris, kualitas audit, komite audit, dan ROA, sedangkan risiko perusahaan

berpengaruh positif terhadap tax avoidance

3 Dyah Hayu Pradipta dan Supriyadi (2015)

Pengaruh Corporate Social Responsibility

(CSR), Profitabilitas,

Leverage, dan

Komisaris Independen terhadap Praktik Penghindaran Pajak

Hasil penelitian ini menunjukkan bahwa CSR dan profitabilitas berpengaruh terhadap praktik penghindaran pajak. Sedangkan variabel leverage dan komisaris independen tidak berpengaruh terhadap praktik penghindaran pajak

4 Luke dan Zulaikha (2016)

Analisis Faktor yang Mempengaruhi

Agresivitas Pajak

agresivitas pajak. ROA berpengaruh negatif pada ETR sebagai proksi agresivitas pajak. Intensitas Persediaan berpengaruh positif pada ETR sebagai proksi agresivitas pajak 5 Winarsih et.al. (2014) Pengaruh Good

Corporate Governance

dan Corporate Social Responsibility (CSR) terhadap Tindakan Pajak Agresif

Ukuran dewan

komisaris berpengaruh terhadap tindakan pajak agresif. Ukuran dewan direksi, ukuran komite audit dan CSR tidak berpengaruh terhadap tindakan pajak agresif 6 Maesarah et.al. (2014) Pengaruh Karakteristik

Perusahaan dan

Corporate Social Responsibility terhadap Penghindaran Pajak

Ukuran perusahaan berpengaruh terhadap penghindaran pajak. Profitabilitas, leverage,

capital intensity,

inventory intensity, dan CSR tidak berpengaruh terhadap penghindaran pajak

7 Femitasari L. (2014) Pengaruh Proporsi Dewan Komisaris Independen, Kepemilikan Institusional dan Corporate Social Responsibility Terhadap Agresivitas Pajak

CSR berpengaruh positif dan signifikan terhadap agresivitas pajak

8 Darmawan dan Sukartha (2014)

Pengaruh Penerapan Corporate Governance, Leverage, Return On Asset dan Ukuran

Perusahaan pada

Penghindaran Pajak.

Corporate governance, ROA dan ukuran perusahaan berpengaruh positif terhadap penghindaran pajak leverage tidak berpengaruh terhadap penghindaran pajak. 9 Prakosa (2014) Pengaruh Profitabilitas,

Kepemilikan Keluarga,

dan Corporate

Governance terhadap

Profitabilitas,

Penghindaran Pajak di Indonesia

signifikan terhadap penghindaran pajak. Komite audit, leverage, ukuran perusahaan dan kompensasi rugi fiskal

tidak signifikan

berpengaruh negatif terhadap penghindaran pajak.

Profitabilitas,

kepemilikan keluarga dan komisaris independen berpengaruh negatif signifikan terhadap penghindaran pajak. Komite audit, leverage, ukuran perusahaan dan kompensasi rugi fiskal

tidak signifikan

berpengaruh negatif terhadap penghindaran pajak.

10 Ratmono dan Sagala (2015)

Pengungkapan Corporate Social Responsibility (CSR) sebagai Sarana Legitimasi : Dampaknya

terhadap Tingkat

Agresivitas Pajak.

CSR berpengaruh

negatif terhadap

agresivitas pajak

perusahaan.

11 Tommy Kurniasih dan Maria M. Ratna Sari (2013)

Pengaruh Return On Assets, Leverage,

Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi

Fiskal Pada Tax

Avoidance

ROA berpengaruh negatif terhadap tax avoidance,

leverage tidak

berpengaruh terhadap tax avoidance, corporate

governance tidak

berpengaruh terhadap tax avoidance, ukuran perusahaan berpengaruh positif terhadap tax

avoidance, dan

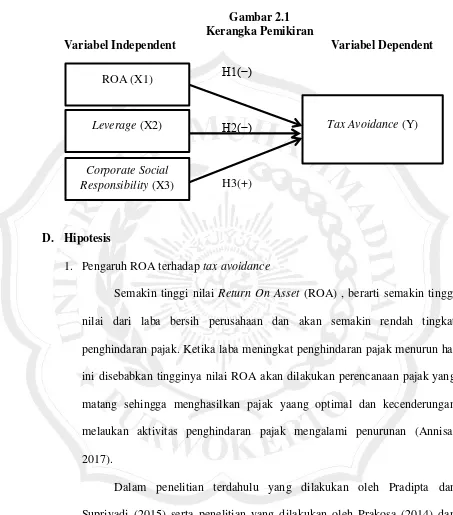

C. Kerangka Pemikiran

Semakin tinggi nilai Return On Asset (ROA) , berarti semakin tinggi nilai dari

laba bersih perusahaan dan akan semakin rendah tingkat penghindaran pajak.

Ketika laba meningkat penghindaran pajak menurun hal ini disebabkan tingginya

nilai ROA akan dilakukan perencanaan pajak yang matang sehingga

menghasilkan pajak yaang optimal dan kecenderungan melaukan aktivitas

penghindaran pajak mengalami penurunan (Annisa, 2017).

Perusahaan dengan tingkat leverage yang tinggi kemungkinan melakukan

tindakan tax avoidance yang tinggi, tingkat tax avoidance yang tinggi ditandai

dengan rendahnya nilai ETR. Suatu perusahaan yang memiliki sumber dana

pinjaman tinggi, maka perusahaan akan membayar beban bunga yang tinggi.

Beban bunga yang tinggi akan mengurangi jumlah laba, dengan berkurangnya

jumlah laba akan mengurangi jumlah beban pajak (Adisamartha dan Noviari,

2015)

Corporate Social Responsibility berpengaruh mengurangi praktik

penghindaran pajak, dimana, semakin tinggi tingkat pengungkapan CSR yang

dilakukan oleh perusahaan, maka semakin tinggi nilai ETR. Nilai ETr yang

tinggi menunjukan bahwa perusahaan tidak melakukan tax avoidance.

Berdasarkan uraian tersebut maka dapat digambarkan kerangka pemikiran

Gambar 2.1 Kerangka Pemikiran

Variabel Independent Variabel Dependent

H1(−)

H2(−)

H3(+)

D. Hipotesis

1. Pengaruh ROA terhadap tax avoidance

Semakin tinggi nilai Return On Asset (ROA) , berarti semakin tinggi

nilai dari laba bersih perusahaan dan akan semakin rendah tingkat

penghindaran pajak. Ketika laba meningkat penghindaran pajak menurun hal

ini disebabkan tingginya nilai ROA akan dilakukan perencanaan pajak yang

matang sehingga menghasilkan pajak yaang optimal dan kecenderungan

melaukan aktivitas penghindaran pajak mengalami penurunan (Annisa,

2017).

Dalam penelitian terdahulu yang dilakukan oleh Pradipta dan

Supriyadi (2015) serta penelitian yang dilakukan oleh Prakosa (2014) dan

Kraft (2014) yang menunjukan hasil bahwa profitabilitas berpengaruh negatif

terhadap praktik penghindaran pajak. Hal ini menunjukan jika profitabilitas

perusahaan meningkat maka penghindaran pajak akan mengalami

Leverage (X2)

Corporate Social Responsibility (X3)

peningkatan, hal ini dikarenakan perusahaan dengan profitabilitas yang tinggi

memiliki beban pajak yang tinggi pula, sehingga perusahaan akan lebih

agresif dalam melakukan penghindaran pajak, sehingga nilai ETR yang

dihasilkan akan semakin rendah.

Berdasarkan uraian di atas maka hipotesis pertama yang akan diuji

dalam penelitian ini yaitu sebagai berikut:

H1 : ROA berpengaruh negatif terhadap ETR sebagai proxyTax Avoidance

2. Pengaruh leverage terhadap tax avoidance

Leverage merupakan rasio yang menunjukan besarnya komposisi

tingkat hutang yang dilakukan perusahaan dalam melakukan suatu

pembiayaan (Kurniasih dan Sari, 2013). Manajer dituntut untuk membuat

keputusan yang memperhitungkan kepentingan stakeholder, sehingga

manajer akan dinilai kinerjanya berdasarkan kemampuannya

mengimplementasikan strategi untuk mencapai tujuan. Salah satu keputusan

penting yang harus diambil manajemen adalah menentukan sumber-sumber

pendanaan bagi perusahaan, yang tercermin dari struktur modal perusahaan.

Dalam penelitian yang dilakukan oleh Siregar dan Widyawati (2016)

menunjukan bahwa leverage berpengaruh negatif signifikan terhadap ETR

sebagai proxy tax avoidance. Hal ini dikarenakan semakin tinggi leverage

perusahaan, maka semakin tinggi tindakan penghindaran pajaknya. Tax

avoidance yang tinggi ditandai dengan nilai ETR yang rendah. Perusahaan

cenderung melakukan tindakan tax avoidance. Hal ini dikarenakan

perusahaan yang memiliki hutang tinggi akan mendapatkan insentif pajak

berupa potongan atas bunga pinjaman. Hasil yang sama juga dinyatakan

dalam penelitian Mustika (2017).

Berdasarkan uraian di atas maka hipotesis pertama yang akan diuji

dalam penelitian ini yaitu sebagai berikut:

H2 : Leverage berpengaruh negatif terhadap Tax Avoidance dengan proksi

ETR

3. Pengaruh corporate social responsibility terhadap tax avoidance

Corporate Social Responsibility merupakan bentuk tanggung jawab

perusahaan terhadap lingkungan sosial yang bertujuan sebagai penarik

perhatian masyarakat terhadap citra perusahaan tersebut. Jika suatu

perusahaan semakin peduli akan pentingnya CSR maka perusahaan tersebut

semakin sadar akan pentingnya pajak bagi masyarakat dan negara sehingga

tidak melakukan tindakan tax avoidance (Andhari dan Sukartha, 2017).

Hasil penelitian yang dilakukan oleh Hidayat, dkk (2016) menunjukan

bahwa CSR berpengaruh signifikan terhadap ETR sebagai proksi tax

avoidance, artinya bahwa semakin tinggi pengungkapan CSR suatu

perusahaan maka semakin rendah tingkat tax avoidance perusahaan yang

ditandai dengan semakin tinggi nilai ETR. Semakin tinggi nilai perusahaan

melakukan aktivitas CSR, maka semakin tinggi sikap tanggung jawab yang

jumlah beban pajak yang telah ditetapkan. Hasil penelitian ini juga sejalan

dengan penelitian Mustika (2017) yang menyatakan bahwa CSR

berpengaruh positif terhadap ETR sebagai proksi tax avoidance. Hasil

penelitian Femitasari (2014) yang menyatakan bahwa CSR berpengaruh

positif dan signifikan terhadap agresivitas pajak.

Berdasarkan uraian di atas maka hipotesis pertama yang akan diuji

dalam penelitian ini yaitu sebagai berikut:

H3 : Corporate Social Responsibility berpengaruh positif terhadap Tax