BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Teori Agency

Teori agency dalam penelitain ini adalah sebagai grand teory. Teori

ini menjelaskan adanya hubungan kontrak kerja antara prinsipal dan agen.

Menurut Jensen dan Meckling (1976) timbulnya hubungan keagenan

dikarenakan adanya prinsipal yang bekerja dengan agen, dimana prinsipal

akan menyediakan fasilitas serta mendelegasikan kebijakannya kepada agen

pembuat keputusan. Kewajiban agen adalah menyampaikan laporan

periodik kepada prinsipal terkait usaha yang dijalankan perusahaan.

Prinsipal akan menilai kinerja agen dari laporan keuangan yang

disampaikan oleh agen.

Teori agensi juga muncul karena adanya konflik kepentingan dan

asimetri informasi antara prinsipal dan agen. Asumsi dalam teori keagenan

adalah bahwa motivasi individu atas kepentingan sendiri. Agen akan

berusaha menyampaikan laporan keuangan dimana laba perusahaan

meningkat.

Prinsipal dan agen memiliki kepentingan yang berbeda, maka dari

itu muncul agency problems yaitu prinsipal tidak bisa terlibat langsung

dalam pengambilan keputusan yang dilakukan oleh agen. Ada dua agency

a. Moral hazard, ketika prinsipal sebagai pemegang saham tidak

bisa secara detail mengamati kinerja agen dalam pengambilan

keputusan.

b. Adverse selection, ketika agen mengambil keputusan sedangkan

prinsipal belum melakukan pengamatan terlebih dahulu.

Sehingga prinsipal tidak bisa mengetahui apakah keputusan yang

diambil oleh agen sesuai dengan kepentingan prinsipal.

Prinsipal tidak dapat memonitor kinerja agen, sedangkan agen

memiliki informasi lebih banyak dibandingkan prinsipal. Disini terjadilah

asimetri informasi antara prinsipal dengan agen, dimana agen bertindak

oportunis demi memperoleh keuntungan yang tinggi.

2. Teori Signaling

Teori ini melandasi pengungkapan sukarela. Perusahaan

mempunyai dorongan untuk menyampaikan informasi kepada pihak

eksternal. Pengungkapan sukarela merupakan pilihan bebas manajemen

untuk memberikan informasi akuntansi dan informasi lainnya yang

dipandang relevan untuk pembuatan keputusan oleh para pemakai

laporan tahunan (Putri, 2013). Teori sinyal membahas tentang motivasi

perusahaan dalam menyampaikan informasi bagi pengguna informasi.

Tujuan perusahaan adalah menunjukkan kepada pihak luar bahwa

kemampuan perusahaan lebih unggul dan kompetitif dibanding

3. Teori Bid-Ask Spread

Menurut teori bid ask spread, jika seorang investor ingin membeli atau

menjual suatu saham atau sekuritas lain di pasar modal, dia biasanya

broker/dealer yang memiliki spesialisasi dalam sekuritas. Broker/dealer

inilah yang siap untuk menjual pada investor untuk harga ask jika investor

ingin membeli suatu sekuritas. Jika investor sudah mempunyai suatu

sekuritas dan ingin menjualnya, maka broker/dealer ini yang akan membeli

sekuritas dengan harga bid (Wiyadi dkk, 2017)

Stoll 1989, menyatakan bahwa merupakan fungsi dari tiga komponen

biaya yang berasal dari :

1) pemilikan saham (inventory holding ),

2) pemrosesan pesanan (order processing ) dan

3) Informasi asimetri.

Glosten dan Harris (1988) menemukan bukti bahwa perubahan spread

saham biasa dalam jumlah yang signifikan diakibatkan oleh informasi

asimetri. Dengan demikian spread dapat digunakan sebagai proksi

kesetimbangan informasi yang dihadapi partisipan pasar modal

(Murwaningsih, 2012)

4. Laporan Keuangan

Laporan keuangan merupakan salah satu sumber informasi yang

berisikan informasi keadaan keuangan suatu perusahaan dalam periode

sehingga dapat bermanfaat. Tujuan utama laporan keuangan adalah

memberikan informasi bagi pengambilan keputusan oleh pihak pihak

terkait. Pihak internal dan eksternal akan serta membandingkan laporan

keuangan serta menilai dampak dari pengambilan keputusan

5. Cost of Equity Capital

Cost of equity capital adalah suatu rate tertentu yang harus dicapai

perusahaan agar dapat memenuhi imbalan yang diharapkan (expected

return) oleh pemegang saham biasa (common stockholder) atas dana yang

ditanamkan pada perusahaan tersebut sesuai dengan resiko yang diterima

(Nuryanto dkk, 2007). Tingkat pengembalian yang diharapkan investor

dapat berupa deviden atau keuntungan modal. Tingkat pengembalian

berhubungan dengan estimasi resiko yang diharapkan oleh investor.

Estimasi resiko tinggi akan menyebabkan investor mengharapkan tingkat

pengembalian yang tinggi, begitu pula sebaliknya. Karena estimasi resiko

berbanding lurus dengan tingkat pengembalian yang diharapkan. Cost of

equity capital dapat dihitung dengan model CAMP atau dapat diproksikan

dengan menggunakan model Edward Bell Ohlson valuation (Utami, 2005).

6. Asimetri Informasi

Asimetri Informasi terjadi ketika agen yaitu perusahaan mengetahui

informasi yang lebih luas terkait kinerja perusahaan dan perkembangan

(Barus & Setiawati, 2015). Asimetri informasi dapat juga diartikan dengan

salah satu pihak memiliki informasi terkait perusahaan lebih banyak

dibandingakan dengan pihak lain. Hal ini menimbulkan ketimpangan

informasi, untuk mengatasi ketimpangan informasi ini tranparansi dalam

penyampaian informasi sangat diperlukan mengenai kondisi perusahaan

kepada investor dalam laporan keuangan. Asimetri informasi dihitung

dengan menggunakan proksi asimetri informasi bid-ask spread dengan

melihat harga tertinggi dan harga terendah saham perusahaan.

7. Voluntary Disclosure

Voluntary Disclosure atau pengungkapan sukarela pengungkapan

informasi sebagai tambahan dari pengungkapan wajib (Shehata, 2014).

Pengungkapan sukarela adalah pengungkapan yang tidak diwajibkan oleh

pemerintah, perusahaan dapat memilih manakah informasi yang akan

diungkapkan. Pengungkapan informasi membantu kreditor dan investor

dalam memahami resiko investasi. Ada dua faktor biaya yang

mempengaruhi pengungkapan informasi, yaitu biaya langsung, biaya yang

dikeluarkan untuk mengembangkan dan menyajikan informasi perusahaan.

Meliputi biaya pengumpulan, biaya pemrosesan, biaya audit, dan biaya

penyebarab informasi. Dan biaya tidak langsung, biaya ini muncul baik

diungkapkan atau tidak diungkapkannya informasi perusahaan.

Voluntary disclosure menjadi penting apabila diungkapkan untuk

meningkatkan kredibilitas pelaporan keuangan dalam memahami strategi

bisnis perusahaan serta menunjukkan adanya transparan keadaan sehingga

mengurangi asimetri informasi. Jensen dan Meckling (1976) mengatakan

bahwa terdapat beberapa alasan perusahaan melakukan lebih banyak

pengungkapan yaitu, sebagai upaya mengurangi biaya keagenan, bisa

menanamkan modal pada berbagai jenis usaha, lebih mudah memasuki

pasar modal, dan memperoleh pinjaman bank. Voluntary disclosre dihitung

dengan menggunakan Indeks Pengungkapan Sukarela dari hasil item

pengungkapan yang dilakukan perusahaan.

8. Manajemen Laba

Manajemen laba adalah sebuah estimasi laba agar terhindar dari

reaksi negatif pada investor, serta dapat digunakan untuk melindungi

perusahaan dalam mengantisipasi kejadian yang tidak terduga atas

keuntungan dari pihak yang terlibat dalam kontrak (Wiyadi dkk, 2017).

Praktik ini dilakukan dengan merekayasa angka yang disajikan di laporan

keuangan, sehingga informasi yang sampai ke tangan perusahaan sudah

terindikasi kepentingan agen.

Manajemen laba juga diartikan sebagai tindakan yang dilakukan

oleh manajer dalam menaikkan atau menurunkan laba sesuai dengan

kepentingannya. Dalam teori keagenan manajemen laba muncul akibat

adanya ketidakselarasan antara pinsipal dan agen yang menjadi sebuah

juga dilakukan untuk menarik investor agar menginvestasikan sebagian atau

bahkan seluruh modalnya dengan mengharapkan return dari investasi yang

dilakukan. Pengukuran manajemen laba menggunakan model Jones yang

telah dimodifikasi oleh Dechow, Sloan, Sweeney (1995) dengan

menghitung total akrual, menentukan koefisien regresi, menghitung

non-dicretionary accrual dan menghitung discretionary accrual.

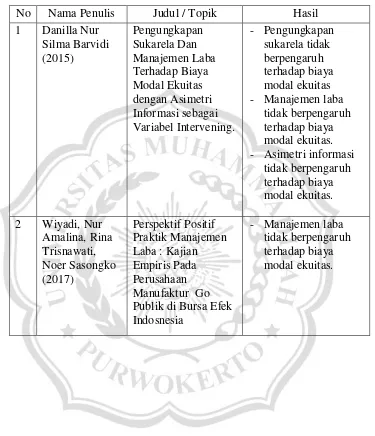

B. Hasil Penelitian Terdahulu

Penelitian mengenai cost of equity capital dan faktor-faktor yang

mempengaruhinya seperti asimetri informasi, voluntary disclosure dan

manajemen laba telah banyak diteliti oleh penelitian-penelitian sebelumnya.

Penelitian-penelitian tersebut telah memberikan masukan serta kontribusi

tambahan bagi pemakai laporan keuangan untuk menganalisis kinerja

perusahaan. Tabel 2.1 menunjukan hasil penelitian-penelitian terdahulu

mengenai pengaruh asimetri informasi, voluntary disclosure dan

Tabel 2.1

Penelitian Terdahulu

No Nama Penulis Judul / Topik Hasil 1 Danilla Nur

Silma Barvidi (2015)

Pengungkapan Sukarela Dan Manajemen Laba Terhadap Biaya Modal Ekuitas dengan Asimetri Informasi sebagai Variabel Intervening.

- Pengungkapan sukarela tidak berpengaruh terhadap biaya modal ekuitas - Manajemen laba

tidak berpengaruh terhadap biaya modal ekuitas. - Asimetri informasi

tidak berpengaruh terhadap biaya modal ekuitas.

2 Wiyadi, Nur Amalina, Rina Trisnawati, Noer Sasongko (2017)

Perspektif Positif Praktik Manajemen Laba : Kajian Empiris Pada Perusahaan Manufaktur Go Publik di Bursa Efek Indosnesia

Lanjutan Tabel 2.1

No Nama Penulis Judul / Topik Hasil 3 Agus

Purwanto (2012) Pengaruh Manajemen Laba, Asymmetri Information dan Pengungkapan Sukarela Terhadap Biaya Modal Ekuitas

- Pengungkapan sukarela

berpengaruh negatif tidak signifikan terhadap cost of equity capital.

- Asimetri informasi berpengaruh positif dan signifikan terhadap cost of equity capital.

- Manajemen laba tidak berpengaruh signifikan cost of equity capital.

4 Eliza Putri (2013)

Pengaruh Luas Pengungkapan Sukarela Terhadap Biaya Modal Ekuitas Dengan Asimetri Informasi sebagai Variabel Intervening

- Luas pengungkapan sukarela

berpengaruh signifikan negatif terhadap biaya modal.

- Asimetri informasi tberpengaruh negatif terhadap biaya modal.

5 Zumratul Meini, Sylvia Veronica Siregar (2014)

The Effect of accrual earnings management and real earnings management on earnings persistence and cost of equity capital.

- Manajemen laba melalui manipulasi akrual dekresioner memiliki pengaruh positif signifikan terhadap biaya modal.

6 Denny Andriana, Renny Fransiska (2014)

Pengaruh Manajemen Laba, Ukuran Dewan Komisaris, Kepemilikan Institutional, dan Kualitas Audit Terhadap Biaya Modal Ekuitas

- Manajemen laba berpengaruh negatif terhadap biaya modal perusahaan. - Ukuran dewan

komisaris

Lanjutan Tabel 2.1

No Nama Penulis Judul / Topik Hasil 7 Luh Putu

Kartika Sari Dewi, Made Ari Wahyuni, Edy Sujana (2017) Pengaruh Asimetri Informasi, Pengungkapan Sukarela, Manajemen Laba dan Beta Saham Terhadap Cost of Equity Capital

- Asimetri informasi berpengaruh positif terhadap cost of equity.

- Pengungkapan sukarela

berpengaruh negatif terhadap cost of equity capital. - Manajemen laba

berpengaruh positif terhadap cost of equity capital.

8 SitiAisyah, Rohmawati Kusumaningtia s (2014)

Pengaruh Level of Disclosure Terhadap

Cost of Equity Capital

Dengan Variabel Kontrol Debt To Equity Ratio, Size, Beta dan Market To Book Value Pada IndeksKompas 100

- Voluntary disclosure

berpengaruh positif signifikan terhadap

cost of equity capital.

9 Putu Prima Wulandari, Sari Atmini (2012) Pengaruh Tingkat Pengungkapan Wajib dan Pengungkapan Sukarela Terhadap Biaya Modal Ekuitas.

- Pengungkapan sukarela tidak memiliki pengaruh terhadap biaya modal ekuitas. 10 Restu

Fahdiansyah (2016)

The Influence of Voluntary Disclosure, Asymmetri

Information, Stock Risk, Firm Size and Institutional

Ownership Towards Cost of Equity Capital.

- Pengungkapan sukarela

berpengaruh negatif signifikan terhadap

cost of equity capital.

Lanjutan Tabel 2.1

No Nama Penulis Judul / Topik Hasil 11 Regina Riezky

Ifonie (2012)

Pengaruh Asimetri Informasi Dan Manajemen Laba Terhadap Cost of Equity Capital pada Perusahaan Real Estate yang Terdaftar di BEI

- Asimetri informasi berpengaruh positif tidak signifikan terhadap cost of equity capital. - Manajemen laba

berpengaruh positif tidak signifikan terhadap cost of equity capital.

12 Riris Arista Rianingtyas, Rina Trisnawati (2017) Pengaruh Pengungkapan CSR, Manajemen Laba dan Asimetri Informasi terhadap Cost of Equity Capital dengan Kualitas Audit

sebagai Variabel Moderating pada Perusahaan yang Terdaftar di Indeks LQ-45 Tahun 2010-2015

- Manajemen laba berpengaruh kearah 21egative signifikan terhadap cost of equity capital.

- Asimetri informasi tidak berpengaruh terhadap cost of equity capital.

13 Moh. Nasih, Puput Tri Komalasari, Moh. Madyan (2016) Hubungan Natara Kualitas Laba, Asimetri Informasi dan Biaya Modal Ekuitas : Pengujian Menggunakan Analisi Jalur

- Asimetri Informasi berpengaruh positif terhadap biaya modal ekuitas.

14 Etty

Murwaningtyas (2012)

Faktor-Faktor Yang Mempengaruhi Cost Of Equity Capital

- Pengungkapan sukarela

berpengaruh positif tidak signifikan terhadap COC - Asimetri Informasi

berpengaruh positif signifikan terhadap COC

Lanjutan Tabel 2.1

No Nama Penulis Judul / Topik Hasil 15 Muhammad

Nuryanto, Nazmel Nazir, Maya

Rahmayanti (2007)

Hubungan Antara Pengungkapan, Asimetri Informasi dan Biaya Modal.

- Asimetri informasi berpengaruh negatif signifikan terhadap

cost of equiy capital. - Voluntary

disclosure

berpengaruh negative signifikan terhadap cost of equity capital.

C. Kerangka Pemikiran

Cost of equity capital suatu rate tertentu yang harus dicapai

perusahaan agar dapat memenuhi imbalan yang diharapkan (expected

return) oleh pemegang saham biasa (common stockholeder) atas dana yang

ditanamkan pada perusahaan tersebut sesuai dengan resiko yang diterima

(Nuryanto dkk, 2007). Tindakan menahan laba (internal) atau menjual atau

mengeluarkan saham biasa (eksternal) dapat meningkatkan biaya modal

ekuitas perusahaan.

Asimetri informasi adalah jika salah satu pihak memiliki informasi

terkait perusahaan lebih banyak dibandingakan dengan pihak lain. Barus

dan Setyawati (2015) mengartikan asimertri informasi terjadi ketika agen

yaitu perusahaan mengetahui informasi yang lebih luas terkait kinerja

perusahaan dan perkembangan kinerja perusahaan dimasa yang akan

datang dibandingkan dengan prinsipal. Asimetri informasi yang di dapat

menimbulkan biaya transaksi dan mengurangi likuiditas dalam pasar

saham perusahaan (Ifonie, 2012). Hal ini menimbulkan ketimpangan

informasi, untuk mengatasi ketimpangan informasi ini tranparansi dalam

penyampaian informasi sangat diperlukan mengenai kondisi perusahaan

kepada investor dalam laporan keuangan. Hasil penelitian Dewi dkk

(2017) menyatakan bahwa ada pengaruh postif dan signifikan antara

asimetri informasi dan cost of equity capital.

Pengungkapan sukarela adalah pengungkapan yang tidak

diwajibkan oleh pemerintah. Shehata (2014) mengartikan pengungkapan

sukarela sebagai pengungkapan tambahan dari pengungkapan wajib.

Pengungkapan sukarela yang rendah mengindikasi bahwa perusahaan lebih

banyak menyimpan informasi terkait perusahaan mereka daripada informasi

yang dimiliki investor (Barvidi, 2015). Hasil penelitian Nuryanto dkk

(2007) menunjukkan bahwa voluntary disclosure berpengaruh negatif

signifikan terhadap cost of equity capital.

Manajemen laba adalah sebuah estimasi laba agar terhindar dari

reaksi negatif pada investor, serta dapat digunakan untuk melindungi diri

dan perusahaan dalam mengantisipasi kejadian yang tidak terduga atas

keuntungan dari pihak yang terlibat dalam kontrak (Wiyadi dkk, 2017).

Manajemen laba dapat pula mengurangi tingkat kepercayaan terhadap

pengguna informasi laporan keuangan eksternal serta mempengaruhi

kualitas laporan keuangan perusahaan yang mengakibatkan investor tidak

(2012) menunjukkan bahwa adanya pengaruh positif yang signifikan antara

manajemen laba dengan cost of equity capital.

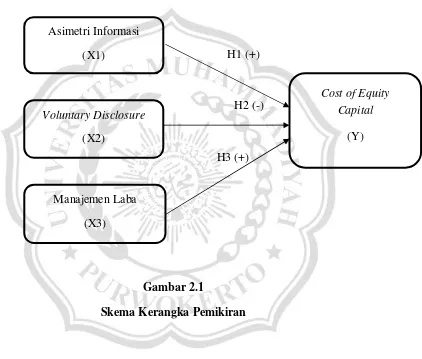

Berdasarkan penelitian terdahulu dan uraian diatas, maka kerangka

pemikiran dalam penelitian ini adalah sebagai berikut :

H1 (+)

H2 (-)

H3 (+)

Gambar 2.1

Skema Kerangka Pemikiran Asimetri Informasi

(X1)

Voluntary Disclosure (X2)

Cost of Equity Capital

(Y)

D. Hipotesis

Berdasarkan kerangka penelitian diatas, maka hipotesis dalam

penelitian ini adalah sebagai berikut :

1. Pengaruh asimetri informasi terhadap Cost of Equity Capital.

Asimertri informasi terjadi ketika agen yaitu perusahaan

mengetahui informasi yang lebih luas terkait kinerja perusahaan dan

perkembangan kinerja perusahaan dimasa yang akan datang

dibandingkan dengan prinsipal (Barus & Setyawati, 2015). Apabila

seorang manajer lebih mengetahui informasi perusahaan

dibandingkan pemegang saham maka akan terjadi ketimpangan

dalam informasi. Asimetri informasi menyebabkan risiko informasi

semakin tinggi, yang berdampak pada tingginya biaya ekuitas yang

dikeluarkan oleh perusahaan (Nurjanati & Rodoni, 2015). Hasil

tersebut didukung oleh penelitian Dewi dkk (2017) dan Purwanto

(2012) yang menemukan bukti empiris pengaruh postif dan

signifikan antara asimetri informasi dan cost of equity capital.

Berdasarkan penjelasan diatas, maka hipotesis pertama yang akan

diuji dalam penelitian ini adalah :

H1 : Asimetri Informasi berpengaruh positif terhadap Cost of Equity Capital

2. Pengaruh voluntary disclosure terhadap Cost of Equity Capital

Pengungkapan sukarela sebagai pengungkapan tambahan dari

rendah mengindikasi bahwa perusahaan lebih banyak menyimpan

informasi terkait perusahaan mereka daripada informasi yang

dimiliki investor (Barvidi, 2015). Resiko informasi berhubungan

denga biaya modal ekuitas, pengungkapan sukarela dilakukan

dengan upaya untuk memperoleh kepercayaan dari investor. Hasil

tersebut didukung oleh penelitian Nuryanto dkk (2007) dan

Fahdiansyah (2016) menemukan bukti empiris bahwa voluntary

disclosure berpengaruh negatif signifikan terhadap cost of equity

capital. Berdasarkan penjelasan diatas, maka hipotesis kedua yang

akan diuji dalam penelitian ini adalah :

H2 : Voluntary Disclosure berpengaruh negatif terhadap Cost of Equity Capital.

3. Pengaruh Manajemen Laba terhadap Cost of Equity Capital.

Manajemen laba adalah sebuah estimasi laba agar terhindar

dari reaksi negatif pada investor, serta dapat digunakan untuk

melindungi diri dan perusahaan dalam mengantisipasi kejadian yang

tidak terduga atas keuntungan dari pihak yang terlibat dalam kontrak

(Wiyadi dkk, 2017). Tujuan yang akan dicapai melalui manajemen

laba antara lain untuk memperoleh bonus dan kompensasi lainnya,

untuk mempengaruhi keputusan investor karena pihak manajemen

tidak melaporkan laba sesuai dengan kenyataan yang terjadi pada

perusahaan (Yuvita&Darmawati, 2013). Banyaknya informasi yang

biaya yang dikeluarkan perusahaan untuk penyediaan informasi bagi

public (cost of equity capital). Hasil tersebut didukung oleh

penelitian dari Murwaningtyas (2012) dan Meini & Siregar (2014)

yang menemukan bukti empiris pengaruh positif yang signifikan

antara manajemen laba dengan cost of equity capital. Berdasarkan

penjelasan diatas, maka hipotesis ketiga yang akan diuji dalam

penelitian ini adalah :